Made Dwi Anggriani, Wayan Cipta, Ni NyomanYulianthini

Jurusan Manajemen

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

madedwi52@gmail.com

,

cipta@yahoo.co.id

,

yulianthini@yahoo.com

ABSTRAK

Penelitian ini bertujuan untuk memperoleh temuan eksplanatif yang teruji tentang (1) pengaruh capital adequacy ratio (CAR) dan non performing loan (NPL) terhadap

return on assets (ROA), (2) pengaruh capital adequacy ratio (CAR) terhadap return on assets (ROA), (3) pengaruh non performing loan (NPL) terhadap return on assets (ROA) pada Perusahaan Perbankan yang Go Public di Bursa Efek Indonesia periode 2013-2014. Desain penelitian yang digunakan adalah kuantitatif kausal. Subjek penelitian adalah perusahaan perbankan yang go public; dan objek penelitian adalah capital adequacy ratio (CAR), non performing loan (NPL), dan return on assets (ROA). Data dikumpulkan dengan pencatatan dokumen, dan dianalisis dengan menggunakan analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa (1) capital adequacy ratio

(CAR) dan non performing loan (NPL) berpengaruh positif dan signifikan terhadap return on assets (ROA), (2) capital adequacy ratio (CAR) berpengaruh positif dan signifikan terhadap return on assets (ROA), (3) non performing loan (NPL) berpengaruh negatif dan signifikan terhadap return on assets (ROA).

Kata Kunci: capital adequacy ratio (CAR), non performing loan (NPL), dan return on assets (ROA).

ABSTRACT

The purpose of this research to get explanative findings about (1) the effect of capital adequacy ratio (CAR) and non performing loan (NPL) toward return on assets (ROA), (2) the effect of capital adequacy ratio (CAR) on return on assets (ROA), (3) the effect of non performing loan (NPL) towards return on assets (ROA) in The Banking Company to Go Public in Indonesia Stock Exchanges period 2013-2014. The research design used is causal quantitative. The subject of this research were The Banking Company to Go Public; and the object of this research were capital adequacy ratio (CAR), non performing loan (NPL), and return on assets (ROA). The data was obtained by documentation technique, and then it’s analyzed using multiple linier regressions. The result of this research shows that (1) capital adequacy ratio (CAR) and non performing loan (NPL) had positive significant effect to the return on assets (ROA), (2) capital adequacy ratio (CAR) had positive significant effect to the return on assets (ROA), (3) non performing loan (NPL) had negative significant effect to the return on assets (ROA).

Keyword:capital adequacy ratio (CAR), non performing loan (NPL), dan return on assets

(ROA).

PENGARUH

CAPITAL ADEQUACY RATIO

(CAR) DAN

NON PERFORMING

LOAN

(NPL) TERHADAP

RETURN ON ASSETS

(ROA) PADA

PERUSAHAAN PERBANKAN YANG

GO PUBLIC

DI

BURSA EFEK INDONESIA PERIODE 2013-2014

PENDAHULUAN

Indonesia merupakan negara

yang menganut sistem keuangan

berdasarkan bank (sistem bank). Berbeda dengan negara yang menganut sistem keuangan berbasis pasar. Perusahaan di Indonesia bergantung pada bank untuk pendanaan eksternalnya. Karakteristik dari sistem bank adalah tingginya tingkat utang

perusahaan yang mengakibatkan

tingginya kemungkinan perusahaan

mengalami kesulitan keuangan. Sistem bank juga menyebabkan sektor riil sangat rentan terhadap kinerja industri perbankan (Wijantini, 2008).

Memperoleh keuntungan

merupakan tujuan utama berdirinya suatu badan usaha. Keuntungan yang diperoleh tidak saja digunakan untuk membiayai

operasional perusahaan, seperti

membayar gaji serta biaya-biaya lainnya, tetapi juga digunakan untuk ekspansi perusahaan melalui berbagai kegiatan di masa yang akan datang. Kemudian yang lebih penting lagi apabila suatu badan

usaha terus menerus memperoleh

keuntungan, ini berarti kelangsungan hidup badan usaha tersebut akan terjamin (Kasmir, 2008: 1).

Laba menjadi salah satu ukuran kinerja perusahaan yang sering digunakan sebagai dasar pengambilan keputusan. Laporan mengenai laba/ rugi suatu perusahaan menjadi paling penting dalam

laporan tahunan.Selain itu, kegiatan

perusahaan selama periode tertentu

mencakup aktivitas rutin atau operasional juga perlu dilaporkan sehingga diharapkan bisa memberikan informasi yang berkaitan

dengan tingkat keuntungan, risiko,

fleksibilitas keuangan, dan kemampuan operasional perusahaan.

Bank merupakan salah satu

lembaga keuangan depositori yang

mengemban fungsi utama untuk

menghimpun dana dari masyarakat dan memobilisasi dana masyarakat tersebut dengan menyalurkan kembali kepada

masyarakat dalam bentuk aktivitas

pemanfaatan dana atau investasi. Fungsi tersebut dapat dikatakan sebagai nafas

bagi perkembangan perekonomian

negara. Keberadaan bank sangat penting bagi perekonomian suatu negara karena

bank berfungsi memperlancar lalu lintas keuangan yang berperan dalam mobilitas pertumbuhan ekonomi suatu negara dan merupakan bagian dari sistem moneter

yang memiliki kedudukan strategis

sebagai penunjang pembangunan

ekonomi.

Liberalisasi pasar keuangan

meningkatkan tekanan kompetitif pada bank, yang berakibat pada kesulitan mendapatkan tingkat return yang sama dengan keadaan sebelumnya membuat banyak institusi terpaksa meningkatkan tingkat risiko yang mereka jalani untuk

mempertahankan laba (Indonesia

Certificate in Banking Risk and Regulation,

2008). Menurut Kuncoro dan Suhardjono (2002), dalam kondisi persaingan antar bank yang semakin ketat, bank-bank akan semakin sulit melakukan prediksi apa yang akan terjadi, sehingga tingkat risiko yang dihadapi juga meningkat. Sementara menurut Taswan dan Hersugondo (1997), dalam persaingan antar bank, bank membutuhkan manajemen umum yang memadai dan pengelolaan risiko agar risiko yang ada dapat ditekan seminimal mungkin, mengingat banyak bank yang ambruk karena menanggung risiko yang besar.

Bank merupakan institusi yang

mengelola uang sebagai aktivitas

utamanya, memiliki risiko yang melekat

(inhernt) secara sistematis. Dalam

kalangan perbankan, implementasi

manajemen risiko menjadi keharusan karena kebangkrutan sebuah bank dapat menimbulkan eksternalitas negatif yang sangat besar (Sunaryo, 2007).

Manajemen risiko pada lembaga keuangan perbankan menjadi salah satu

unsur penting, baik menyangkut

keberhasilan maupun kegagalan usaha bank. Idroes (2008) menyatakan bahwa

risiko yang mungkin terjadi dapat

menimbulkan kerugian bagi bank jika tidak dideteksi serta tidak dikelola sebagaimana mestinya. Risiko itu sendiri tidak harus selalu dihindari pada semua keadaan, namun seharusnya dapat dikelola secara baik tanpa harus mengurangi hasil yang ingin dicapai, karena risiko yang dikelola secara tepat dapat memberikan manfaat

kepada bank dalam menghasilkan laba yang atraktif.

Apabila bank mampu mengelola risiko yang dimiliki, diharapkan return bank mampu meningkat. Akan tetapi, apabila risiko yang ada tidak dapat dikelola secara baik justru dapat berpotensi meningkatkan probabilitas terjadinya kebangkrutan bank. Banyak perusahaan yang bangkrut dan dilikuidasi karena menderita kerugian yang sedemikian besar. Hal itu terjadi karena gagal memperhitungkan risiko yang ada.

Terdapat berbagai teknik analisis, termasuk berbagai rasio keuangan yang dapat dipergunakan untuk melakukan penilaian kinerja suatu bank. Rasio-rasio yang bermanfaat dapat menunjukkan perubahan dalam kondisi keuangan atau

kinerja operasi dan menggambarkan

kecenderungan serta pola perubahan tersebut, yang pada gilirannya, dapat menunjukkan kepada analisis risiko dan peluang bagi perusahaan yang sedang ditelaah (Helfert, 1997).

Profitabilitas merupakan indikator yang paling penting untuk mengukur kinerja suatu bank. Return On Assets

(ROA) memfokuskan kemampuan

perusahaan untuk memperoleh earning

dalam kegiatan operasi perusahaan

dengan memanfaatkan aktiva yang

dimilikinya. Sehingga dalam penelitian ini ROA digunakan sebagai ukuran kinerja perbankan. Tujuan utama operasional bank adalah mencapai tingkat profitabilitas yang maksimal. ROA penting bagi bank karena ROA digunakan untuk mengukur

efektivitas perusahaan di dalam

menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya. Profitabilitas merupakan kemampuan bank

untuk menghasilkan/memperoleh laba

secara efektif dan efisien. Profitabilitas yang digunakan adalah ROA karena dapat

memperhitungkan kemampuan

manajemen bank dalam mengelola aktiva

yang dimilikinya untuk menghasilkan

income. Semakin besar ROA suatu bank,

semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi

penggunaan asset (Dendawijaya,

2009:118).

Rasio keuangan yang umumnya

mempengaruhi ROA adalah Capital

Adequacy Ratio (CAR), Non Performing

Loan (NPL). Menurut Dendawijaya (2001:

49) CAR adalah rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank.

Menurut Lisa dan Suryani (2006), bahwa semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/ aktiva produktif yang berisiko. Jika nilai CAR tinggi berarti bank tersebut mampu membiayai operasi bank, keadaan yang

menguntungkan bank tersebut akan

memberikan kontribusi yang cukup besar dari profitabilitas. Sedangkan menurut Kuncoro dan Suharjono (2004), bahwa semakin besar CAR maka keuntungan bank juga semakin besar. Dengan kata lain, semakin kecil risiko suatu bank maka

semakin besar keuntungan yang

diperoleh.

Selain memperhatikan besarnya CAR, menajemen bank juga perlu untuk memperhatikan besarnya Non Performing

Loan (NPL). Hal tersebut mengingat

bahwa kredit merupakan fokus, kegiatan utama perbankan dalam menjalankan

fungsi intermediasinya dan kredit

merupakan sumber pendapatan

keuntungan terbesar bagi bank. Namun demikian, yang perlu diwaspadai adalah

kredit merupakan jenis kegiatan

penanaman dana yang sering kali justru

menjadi penyebab utama bank

menghadapi masalah yang cukup serius. Manajemen kredit merupakan usaha bank yang sangat dipengaruhi oleh keberhasilan mengelola kredit. Apabila pengelolaan kredit berhasil, maka usaha

bank dapat berkembang. Apabila

pengelolaan kredit bermasalah maka usaha bank akan mengalami kemunduran. Menurut Hasibuan (2007), bahwa semakin tinggi rasio NPL ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah

semakin besar dan menyebabkan

NPL maka laba atau profitabilitas bank tersebut akan semakin meningkat.

Berdasarkan penelitian

pendahuluan, dapat digambarkan keadaan

pertumbuhan CAR, NPL dan ROA pada perusahaan perbankan yang Go Public di Bursa Efek Indonesia periode 2013-2014 seperti nampak pada Tabel 1

Tabel 1: Pertumbuhan CAR dan NPL terhadap ROA

No Nama Bank CAR (%) NPL (%) ROA (%)

2013 2014 2013 2014 2013 2014

1 Bank Nusantara Parahyangan Tbk 15,75 16,60 0,45 0,41 1,58 1,32

2 Bank Central Asia Tbk 15,70 16,90 0,40 0,20 3,80 3,60

3 Bank Maspion Tbk 21,00 19,43 0,61 0,70 1,11 0,80

4 Bank Dinar Indonesia Tbk 44,02 31,24 0,79 0,86 1,46 0,45

Sumber: Statistic Indonesia Stok Exchange (IDX) Tahun 2015 (data diolah) Berdasarkan Tabel 1 di atas pada

Bank Nusantara Parahyangan Tbk, tahun 2013 besarnya CAR 15,75% sedangkan tahun 2014 sebesar 16,60%. Berarti terjadi peningkatan sebesar 0,85%. Dilihat dari ROA Bank Nusantara Parahyangan Tbk, tahun 2013 sebesar 1,58% sedangkan tahun 2014 sebesar 1,32%. Berarti terjadi penurunan sebesar 0,26%. Pada Bank Central Asia Tbk, tahun 2013 besarnya CAR 15,70% sedangkan tahun 2014

sebesar 16,90%. Berati terjadi

peningkatan sebesar 1,20%. Dilihat dari ROA Bank Central Asia, tahun 2013 besarnya 3,80% sedangkan tahun 2014 sebesar 3,60%. Berarti terjadi penurunan sebesar 0,20%. Hal ini tidak sesuai dengan teori yang dikemukakan oleh Kuncoro dan Suharjono (2004), bahwa semakin besar CAR maka keuntungan bank juga semakin besar. Dengan kata lain, semakin kecil risiko suatu bank maka

semakin besar keuntungan yang

diperoleh.

Seperti nampak Tabel 1 di atas pada Bank Nusantara Parahyangan Tbk,

tahun 2013 besarnya NPL 0,45%

sedangkan tahun 2014 0,41%. Berarti terjadi penurunan sebesar 0,04%. Dilihat dari ROA Bank Nusantara Parahyangan

Tbk, tahun 2013 sebesar 1,58%

sedangkan tahun 2014 sebesar 1,32%. Berarti terjadi penurunan sebesar 0,26%. Pada Bank Central Asia Tbk, tahun 2013 besarnya NPL 0,40% sedangkan tahun 2014 sebesar 0,20%. Berati terjadi penurunan sebesar 0,20%. Dilihat dari ROA Bank Central Asia Tbk, tahun 2013 besarnya 3,80% sedangkan tahun 2014 sebesar 3,60%. Berarti terjadi penurunan

sebesar 0,20%. Hal ini tidak sesuai dengan teori yang dikemukakan oleh Hasibuan (2007), bahwa semakin tinggi rasio NPL ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan menyebabkan kerugian, sebaliknya jika semakin rendah NPL maka laba atau profitabilitas bank tersebut akan semakin meningkat.

Pada Tabel 1 Bank Maspion Tbk, tahun 2013 besarnya CAR 21,00% sedangkan tahun 2014 19,43%. Berarti terjadi penurunan sebesar 1,57%. Dilihat dari ROA Bank Maspion Tbk, tahun 2013 sebesar 1,11% sedangkan tahun 2014 sebesar 0,80%. Berarti terjadi penurunan

sebesar 0,31%. Pada Bank Dinar

Indonesia Tbk, tahun 2013 besarnya CAR 44,02% sedangkan tahun 2014 sebesar 31,24%. Berati terjadi penurunan sebesar 12,78%. Dilihat dari ROA Bank Dinar Indonesia Tbk, tahun 2013 besarnya 1,46% sedangkan tahun 2014 sebesar 0,45%. Berarti terjadi penurunan sebesar 1,01%. Hal ini sesuai dengan teori yang dikemukakan oleh Kuncoro dan Suharjono (2004), bahwa semakin besar CAR maka keuntungan bank juga semakin besar. Dengan kata lain, semakin kecil risiko

suatu bank maka semakin besar

keuntungan yang diperoleh.

Seperti nampak Tabel 1 pada Bank Maspion Tbk, tahun 2013 besarnya NPL 0,61% sedangkan tahun 2014 0,70%. Berarti terjadi peningkatan sebesar 0,09%. Dilihat dari ROA Bank Maspion Tbk, tahun 2013 sebesar 1,11% sedangkan tahun 2014 sebesar 0,80%. Berarti terjadi penurunan sebesar 0,31%. Dan pada

Bank Dinar Indonesia Tbk, tahun 2013 besarnya NPL 0,79% sedangkan tahun 2014 sebesar 0,86%. Berati terjadi peningkatan sebesar 0,07%. Dilihat dari ROA Bank Dinar Indonesia Tbk, tahun 2013 besarnya 1,46% sedangkan tahun 2014 sebesar 0,45%. Berarti terjadi penurunan sebesar 1,01%. Hal ini sesuai dengan teori yang dikemukakan oleh Hasibuan (2007), bahwa semakin tinggi rasio NPL ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan menyebabkan kerugian, sebaliknya jika semakin rendah NPL maka laba atau profitabilitas bank tersebut akan semakin meningkat.

Berdasarkan latar belakang

diatas maka yang menjadi pokok

permasalahan dalam penelitian ini adalah sebagai berikut. (1) Bagaimana besar pengaruh Capital Adequacy Ratio (CAR)

dan Non Performing Loan (NPL) terhadap

Return On Assets (ROA) pada

Perusahaan Perbankan yang Go Public

periode 2013-2014? (2) Bagaimana

pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Assets (ROA) pada

Perusahaan Perbankan yang Go Public

periode 2013-2014?

(3) Bagaimana pengaruh Non Performing Loan (NPL) terhadap Return On Assets (ROA) pada Perusahaan Perbankan yang

Go Public periode 2013-2014?

Berdasarkan rumusan masalah

tersebut diatas adapun tujuan penelitian ini

adalah untuk memperoleh temuan

eksplanatif yang teruji tentang pengaruh sebagai berikut. (1) Capital Adequacy

Ratio (CAR) dan Non Performing Loan

(NPL) terhadap Return On Assets (ROA)

pada Perusahaan Perbankan yang Go

Public periode 2013-2014. (2) Capital

Adequacy Ratio (CAR) terhadap Return

On Assets (ROA) pada Perusahaan

Perbankan yang Go Public periode 2013-2014. (3) Non Performing Loan (NPL) terhadap Return On Assets (ROA) pada

Perusahaan Perbankan yang Go Public

periode 2013-2014.

Menurut Dendawijaya, 2003 ROA merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh laba secara

keseluruhan, CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko

(kredit, penyertaan, surat berharga,

tagihan pada bank lain) ikut dibiayai dari

dana modal sendiri disamping

memperoleh dana-dana dari sumber-sumber diluar bank. Dengan kata lain, CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalkan kredit diberikan (Dendawijaya, 2005). Siamat, 2005 NPL merupakan persentase jumlah kredit bermasalah (kriteria kurang lancar, diragukan, macet) terhadap total kredit yang disalurkan bank.

Dendawijaya (2005) menyebutkan

bahwa CAR adalah rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko

(kredit, penyertaan, surat berharga,

tagihan pada bank lain) ikut dibiayai dari

dana modal sendiri disamping

memperoleh dana-dana dari sumber-sumber diluar bank. Semakin tinggi CAR

semakin baik kinerja suatu bank.

Penyaluran kredit yang optimal, dengan

asumsi tidak terjadi macet akan

menaikkan laba yang akhirnya akan meningkatkan ROA. Selain itu faktor yang

mempengaruhi ROA adalah NPL.

Semakin tinggi rasio NPL ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah

semakin besar dan menyebabkan

kerugian, sebaliknya jika semakin rendah NPL maka laba atau profitabilitas bank tersebut akan semakin meningkat. Jadi, CAR dan NPL mempengaruhi ROA.

Semakin tinggi CAR semakin baik kinerja suatu bank. Penyaluran kredit yang optimal, dengan asumsi tidak terjadi macet akan menaikkan laba yang akhirnya akan meningkatkan ROA. Besarnya modal suatu bank, akan mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja bank (Mawardi, 2005). Menurut Lisa dan Suryani (2006), bahwa semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/ aktiva produktif yang berisiko. Jika nilai CAR tinggi berarti bank tersebut mampu membiayai operasi bank,

keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar segi profitabilitas. Sedangkan menurut Kuncoro dan Suharjono (2004),

bahwa semakin besar CAR maka

keuntungan bank juga semakin besar. Dengan kata lain, semakin kecil risiko

suatu bank maka semakin besar

keuntungan yang diperoleh. Jadi, dapat

ditarik kesimpulan bahwa CAR

berpengaruh terhadap ROA

NPL yang semakin tinggi

menyebabkan cadangan Penyisihan

Penghapusan Aktiva Produktif (PPAP) yang ada tidak mencukupi sehingga pemacetan kredit harus diperhitungkan sebagai beban (biaya) yang langsung berpengaruh terhadap keuntungan bank

karena keuntungan atau akumulasi

keuntungan juga akan habis, maka harus dibebankan kepada modal (Dunil 2005 dan Prasnanugraha 2007).

Dengan demikin kenaikan NPL mengakibatkan laba menurun sehingga ROA menjadi semakin kecil. Semakin tinggi NPL maka kinerja bank menurun dan sebaliknya. Pengaruh NPL terhadap ROA didukung oleh hasil penelitian Budi Ponco (2008) yang menyimpulkan bahwa NPL berpengaruh negatif dan tidak signifikan terhadap ROA. Pada periode penelitian Budi Ponco, tingkat NPL perusahaan perbankan masih tergolong rendah, yaitu dibawah 5%. Sehingga perlu adanya kehati-hatian pihak perbankan dalam menjalankan fungsinya. Risiko berupa kesulitan pengembalian kredit oleh debitur dengan jumlah yang cukup besar dapat mempengaruhi kinerja perbankan. Jadi, NPL berpengaruh terhadap ROA. METODE

Penelitian ini menggunakan desain penelitian kuantitatif kausal yaitu mengkaji hubungan sebab-akibat antara faktor tertentu yang menjadi penyebab gejala yang diselidiki.Adapun variabel bebas dalam penelitian ini adalah CAR (X1) dan NPL (X2) sedangkan variabel terikat dalam penelitian ini adalah ROA (Y).Variabel CAR (X1) diduga ada pengaruh terhadap ROA (Y), sedangkan variabel NPL (X2) diduga ada pengaruh negatif terhadap ROA (Y). Adapun desain penelitian

kuantitatif kausal yaitu terdiri dari: (a) menemukan masalah, (b) mengkaji teori,

(c) merumuskan hipotesis, (d)

mengumpulkan data, (e) mengolah data, dan (f) menarik simpulan.

Subyek dalam penelitian ini adalah perusahaan perbankan yang go public di Bursa Efek Indonesia (BEI), sedangkan obyek dalam penelitian ini adalah CAR,

NPL dan ROA pada perusahaan

perbankan yang go public di Bursa Efek Indonesia (BEI) periode 2013-2014.

Populasi dalam penelitian ini

adalah seluruh perusahaan perbankan yang go publicdi Bursa Efek Indonesia

berjumlah 45 perusahaan dengan

menggunakan data laporan keuangan tahun 2013 - 2014. Dalam menentukan sampel yang diteliti terdapat berbagai teknik sampling yang digunakan. Teknik sampel yang akan digunakan dalam penelitian ini adalah purposive sampling. Menurut Sugiyono (2009: 85), purposive

sampling adalah teknik penentuan sampel

dengan pertimbangan atau kriteria

tertentu. Adapun kriteria pengambilan sampel adalah perusahaan-perusahaan yang menyertakan laporan keuangan

tahun 2013 - 2014. Perusahaan

Perbankan yang go public di Bursa Efek Indonesia berjumlah 45 perusahaan, akan tetapi terdapat 21 perusahaan yang tidak menyertakan laporan keuangan tahun 2013 - 2014, sehingga sampel yang digunakan dalam penelitian ini yaitu

berjumlah 24 perusahaan yang

menyertakan laporan keuangan tahun 2013 - 2014.

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini yaitu menggunakan teknik pencatatan dokumen. Data yang diperoleh merupakan data laporan keuangan berupa neraca dan laporan laba/ rugi perusahaan perbankan yang go public di Bursa Efek Indonesia (BEI) periode 2013-2014.

Metode yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Andi Supangat (2007: 336) regresi linear berganda adalah persamaan regresi linier dengan variabel bebas lebih dari satu. Regresi linier berganda ini digunakan untuk memproyeksikan dan

mencari pengaruh dan hubungan terhadap variabel Y.

HASIL DAN PEMBAHASAN Hasil

Berdasarkan hasil perhitungan

perhitungan uji statistic analisis regresi

linear berganda (Multiplier Linear

Regression) dengan bantuan program

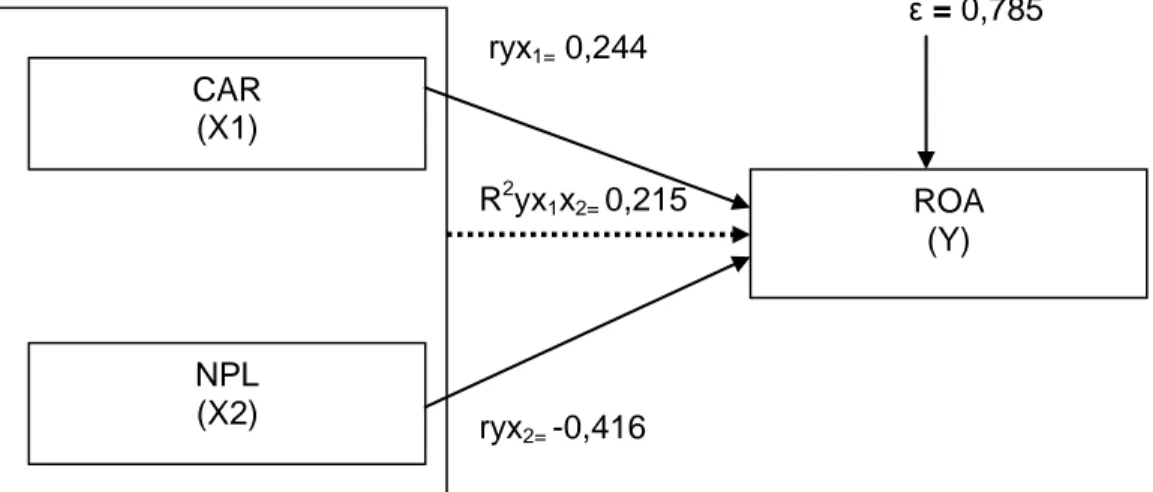

aplikasi komputer Statistical Package For Sosial Sience (SPSS) 17.0 for Windows, maka diperoleh hasil pengujian berupa Ringkasan Hasil Output SPSS seperti tampak pada Tabel 2. Dan Gambar Struktur Hubungan Pengaruh X1, dan X2 terhadap Y seperti Nampak pada Gambar 2.

Tabel 2: Ringkasan Hasil Output SPSS Parameter Nilai P-value Alpha

(α)

Keputusan Simpulan

Ryx1x2 0,464 0,000 0,05 Menolak Ho Ada hubungan simultan dari CAR

(X1) dan NPL (X2) terhadap ROA (Y).

R2yx1x2 0,215 0,000 0,05 Menolak Ho Besar sumbangan pengaruh

simultan antara CAR (X1) dan NPL (X2) terhadap ROA

ryx1 0,244 0,47 0,05 Ada korelasi parsial dari CAR (X1)

terhadap ROA (Y).

r2yx1 0,059 - - Besar sumbangan pengaruh dari

CAR (X1) terhadap ROA (Y).

ryx2 -0,416 0,002 0,05 Ada korelasi parsial dari NPL (X2)

terhadap ROA (Y).

r2yx2 0,173 - - - Besar sumbangan pengaruh dari

NPL (X2) terhadap ROA (Y).

ε 0,785 - - - Besar sumbangan pengaruh lain.

1,477 0,009 0,05 Signifikan Bisa memprediksi variabel.

β1 0,065 0,007 0,05 Signifikan Bisa memprediksi variabel.

β2 -0,347 0,005 0,05 Signifikan Bisa memprediksi variabel.

Sumber: Lampiran 06. Hasil Output SPSS

Struktur hubungan pengaruh CAR (X1), NPL (X2) terhadap ROA (Y) seperti nampak pada gambar 1. ε = 0,785 ryx1= 0,244 R2yx1x2= 0,215 β2 = -0,396 ryx2= -0,416

Gambar 1. Struktur Hubungan Pengaruh X1 dan X2 terhadap Y Berdasarkan hasil uji regresi linear

berganda diperoleh pada Tabel 2

menunjukkan hasil Ryx1x2= 0,464 dengan

p-value 0,000 < alpha 0,05, yang

CAR (X1) NPL (X2) ROA (Y)

menyatakan bahwa Ho ditolak yang berarti ada hubungan pengaruh simultan antara CAR (X1) dan NPL (X2) terhadap ROA (Y)

pada Perusahaan Perbankan yang go

public di Bursa Efek Indonesia periode

2013-2014. Besarnya sumbangan

pengaruh simultan dari CAR (X1) dan NPL (X2) terhadap ROA (Y) sebesar 0,215.

Hasil tersebut menunjukkan bahwa

sebesar 21,5%. Variabel ROA (Y)

dipengaruhi oleh variabel CAR (X1) dan

NPL (X2), sedangkan pengaruh dari

variabel diluar CAR (X1) dan NPL (X2) sebesar 78,5%. Variabel lain yang diduga mempengaruhi ROA adalah likuiditas, struktur modal, dan BOPO. Hal ini mengindikasikan bahwa variabel CAR (X1) dan NPL (X2) secara bersama - sama

berperan dalam upaya untuk

meningkatkan ROA.

Berdasarkan hasil uji regresi linear berganda pada Tabel 2 menunjukkan hasil ryx1= 0,244, dengan nilai p-value 0,47 <

alpha 0,05, menyatakan bahwa Ho ditolak

yang berarti ada hubungan pengaruh secara parsial dari CAR (X1) terhadap ROA (Y) pada perusahaan perbankan yang go public di Bursa Efek Indonesia

periode 2013-2014. Temuan ini

memberikan implikasi bahwa CAR (X1)

berperan dalam upaya untuk

meningkatkan ROA (Y) dengan hubungan pengaruh sebesar 0,244 atau 24,4%.

Berdasarkan hasil uji regresi linear berganda pada Tabel 2 menunjukkan hasil ryx2= -0,416, dengan nilai p-value 0,002 <

alpha 0,05, menyatakan bahwa Ho ditolak,

yang berarti ada hubungan pengaruh secara parsial dari NPL (X2) terhadap ROA (Y) pada perusahaan perbankan yang go

public di Bursa Efek Indonesia. Temuan ini

memberikan implikasi bahwa NPL (X2)

berperan dalam upaya untuk

meningkatkan ROA (Y) dengan hubungan pengaruh sebesar -41,6%.

Pembahasan

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa ada pengaruh positif dan signifikan secara

bersama-sama atau simultan dari CAR

(X1) dan NPL (X2) terhadap ROA pada perusahaan perbankan yang go public di

Bursa Efek Indonesia. Hasil ini

menunjukkan bahwa CAR (X1) dan NPL (X2), berpengaruh terhadap ROA (Y) pada perusahaan perbankan yang go public di Bursa Efek Indonesia. Dengan CAR yang tinggi dan didukung dengan NPL yang rendah, maka perusahaan perbankan yang go public di Bursa Efek Indonesia

semakin baik dalam meningkatkan

keuntungannya. Hasil penelitian ini juga didukung dengan hasil penelitian empirik dari Ahmad Buyung Nusantara (2009),

menyatakan bahwa CAR (X1) berpengaruh

positif signifikan sedangkan NPL (X2) berpengaruh negatif signifikan terhadap ROA (Y). Maka dapat disimpulkan CAR dan NPL sangat mempengaruhi tingkat ROA pada perusahaan perbankan yang

go public di Bursa Efek Indonesia.

Hasil penelitian yang telah

dilakukan menunjukkan bahwa ada

pengaruh positif dan signifikan secara parsial dari CAR (X1) terhadap ROA (Y)

pada perusahaan perbankan yang go

public di Bursa Efek Indonesia periode

2013-2014. Hasil ini mendukung penelitian yang dilakukan oleh Lisa dan Suryani (2006), bahwa semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/ aktiva produktif yang berisiko. Jika nilai CAR tinggi berarti bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar dari segi profitabilitas. Sedangkan menurut Kuncoro dan Suharjono (2004), bahwa semakin besar CAR maka keuntungan bank juga semakin besar. Dengan kata lain, semakin kecil risiko suatu bank maka

semakin besar keuntungan yang

diperoleh.

Hasil penelitian yang telah

dilakukan menunjukkan bahwa ada

pengaruh negatif dan signifikan secara parsial NPL (X2) terhadap ROA (Y) pada perusahaan perbankan yang go public di Bursa Efek Indonesia periode 2013-2014.

Hasil penelitian ini sesuai dengan

penelitian empirik dari Hasibuan (2007), bahwa semakin tinggi rasio NPL, maka akan semakin buruk kualitas kredit bank

yang menyebabkan jumlah kredit

bermasalah semakin besar dan

semakin rendah NPL maka laba atau profitabilitas bank tersebut akan semakin meningkat.

PENUTUP

Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik beberapa

simpulan sebagai berikut. (1) Ada

pengaruh positif dan signifikan secara simultan antara Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) terhadap Return On Assets (ROA) pada Perusahaan Perbankan yang go public di Bursa Efek Indonesia Periode 2013-2014. Hal ini berarti CAR dan NPL berperan

secara bersama-sama untuk

meningkatkan ROA pada Perusahaan Perbankan yang go public di Bursa Efek Indonesia. (2) Ada pengaruh positif dan signifikan dari Capital Adequacy Ratio (CAR) terhadap Return On Assets (ROA)

pada Perusahaan Perbankan yang go

public di Bursa Efek Indonesia Periode

2013-2014. Hal ini berarti CAR berperan dalam upaya meningkatkan ROA pada Perusahaan Perbankan yang go public di Bursa Efek Indonesia. (3) Ada pengaruh negatif dan signifikan dari Non Performing Loan (NPL) terhadap Return On Assets (ROA) pada Perusahaan Perbankan yang

go public di Bursa Efek Indonesia Periode

2013-2014. Hal ini berarti NPL berperan dalam upaya meningkatkan ROA pada

Perusahaan Perbankan yang go public di Bursa Efek Indonesia.

Berdasarkan hasil penelitian,

pembahasan dan simpulan yang telah dikemukakan di atas, dapat diajukan beberapa saran sebagai berikut. (1) Bagi Perusahaan Perbankan, diharapkan agar

lebih meningkatkan Return On Assets

(ROA) melalui Capital Adequacy Ratio

(CAR) dan Non Performing Loan (NPL). Dengan CAR yang tinggi dan didukung

dengan NPL yang rendah, maka

perusahaan perbankan akan semakin profit dalam meningkatkan keuntungan

perusahaannya. (2) Bagi peneliti

selanjutnya yang tertarik untuk mendalami

bidang teori manajemen keuangan

diharapkan untuk melakukan penelitian lebih lanjut mengenai hubungan kausal antara CAR, NPL dan ROA dengan menggunakan metode yang sama pada perusahaan yang berbeda. Hal ini berguna untuk menguji keberlakuan temuan model hubungan kausal dalam skripsi ini secaral ebih luas Di samping itu diharapkan melakukan penelitian lebih lanjut dengan mengkaji hubungan struktural variabel lain yang diduga kuat mempengaruhi ROA seperti likuiditas, struktur modal, biaya operasional dan pendapatan operasional.

DAFTAR PUSTAKA

Andi Supangat. 2007. Statistika (Dalam kajian deskriptif, inferensi dan nonparametik). Jakarta: Prenada Media Group

Bursa Efek Indonesia. 2013. Statistic Indonesia Stock Exchange (IDX). Diunduh pada 20 Oktober 2015 di www.idx.co.id

Bursa Efek Indonesia. 2014. Statistic Indonesia Stock Exchange (IDX). Diunduh pada 20 Oktober 2015 di www.idx.co.id

Dahlan Siamat. 2005. Manajemen Lembaga Keuangan Edisi Kelima. Jakarta: LPFE UI Damodar N. Gujarati. 2004. Dasar-dasar

Ekonometrika Jilid 1 Edisi Ketiga. Jakarta: Erlangga Hasibuan, H. Melayu S.P. 2009.

Dasar-dasar Perbankan Cetakan

Kedelapan. Jakarta: PT. Bumi Aksara

Helfert, Erich A. 1997. Teknik Analisis

Terjemahan Herman Wibowo. Jakarta: Erlangga

Idoes, 2008. Analisis Komparatif Risiko

Keuangan Bank Perkreditan

Rakyat (BPR) Konvensional dan BPR Syariah di Kota Medan. Mawardi, Wisnu, 2005. Analisis

Faktor-faktor Yang Mempengaruhi

Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum Dengan Total Assets Kurang Dari 1 Triliun). Jurnal Bisnis Dan Strategi. Vol.14. No.1. Juli 2005.

Mudrajat Kuncoro dan Suhardjono. 2002.

Bisnis & Keuangan Perbankan.

Yogyakarta: BPFE

Peraturan Pemerintah nomor SE

No.6/23/DPNP tanggal 31 Mei 2004

Sugiyono, 2009. Metode Penelitian

Pendidikan. Bandung: PT. Alfabeta

Sunaryo, Agus. 2007. Hukum Perbankan. Kanisius

Susilo, dkk. 2000. Bank dan Lembaga Keuangan Lain. Jakarta: Salemba Empat Taswan dan Hersugondo. 1997. Analisis

Pengaruh CAR, NPL, ROA dan

BOPO terhadap LDR (Studi

Kasus pada Bank Umum Swasta Nasional Devisa di Indonesia Periode 2005-2008).

Wijantini, Ph. D. 2008. ICBRR Department : KEUANGAN Teaching Subject : Bank, Risk Management,

Corporate Finance. Jakata:

Ghalia Indonesia. Email: