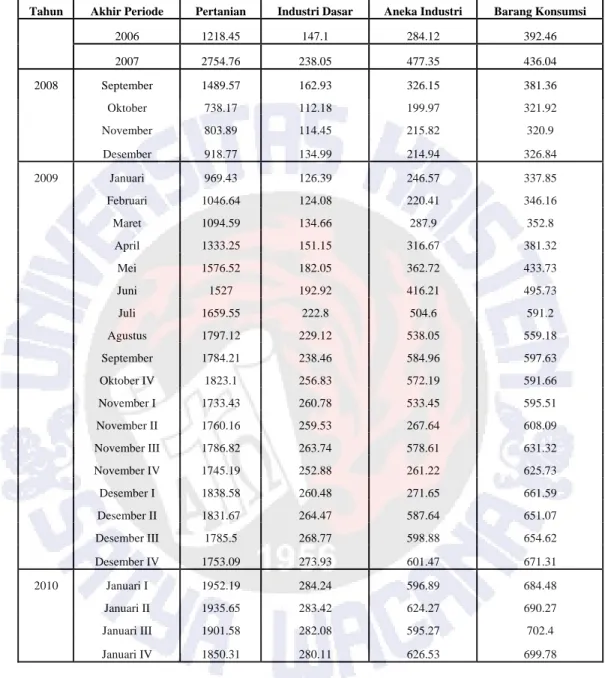

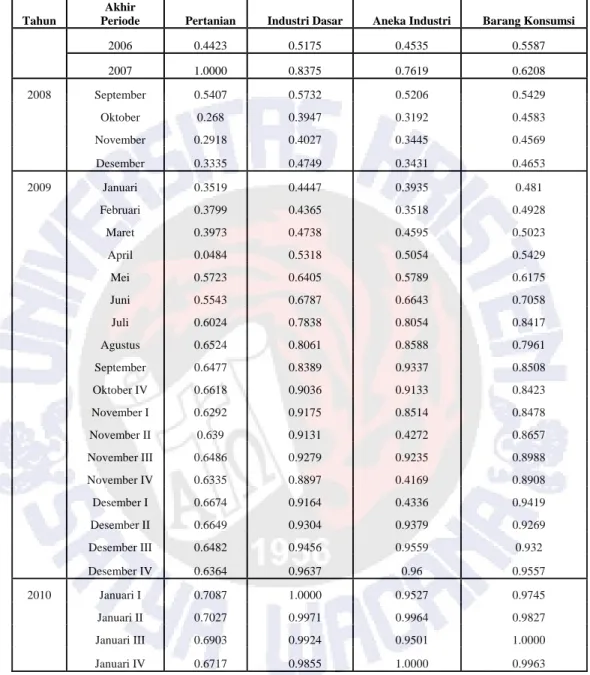

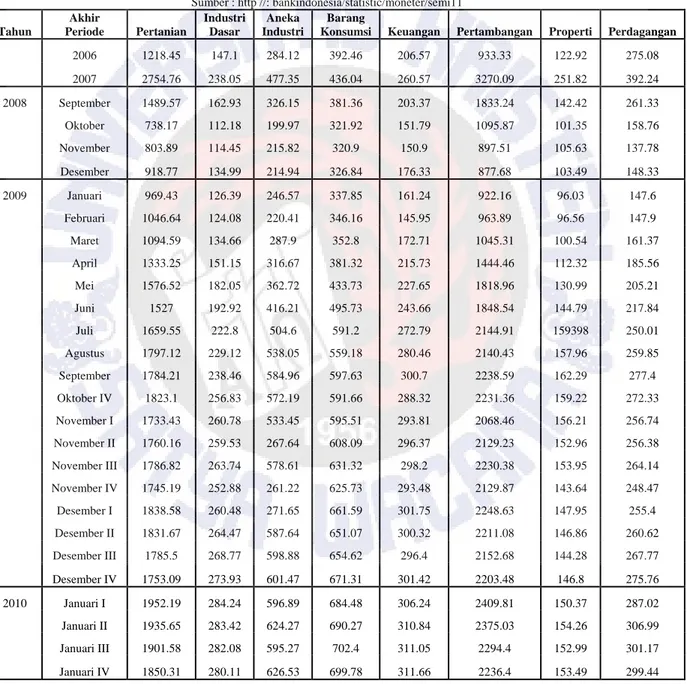

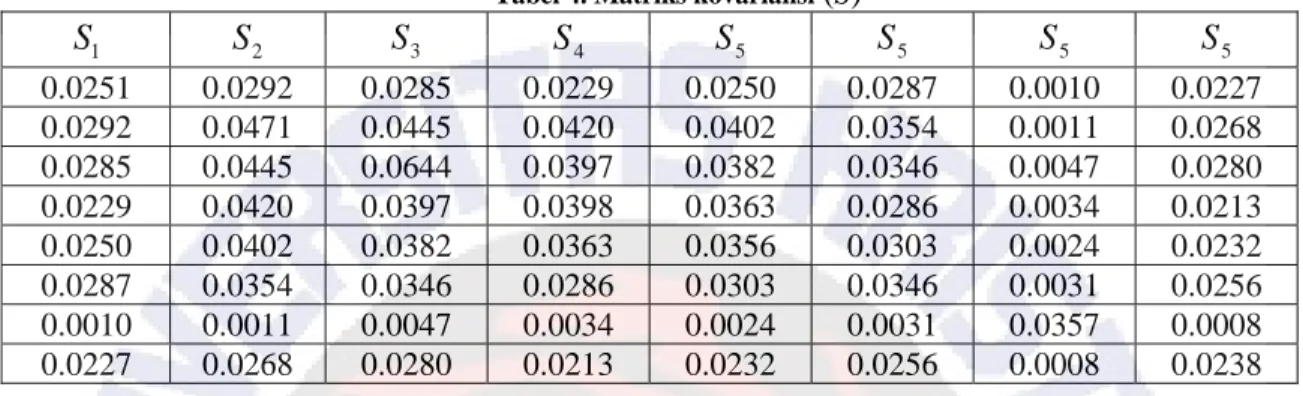

PROPERTY DAN PERDAGANGAN SEBAGAI SEKTOR DOMINAN PADA DATA BURSA SAHAM DENGAN PRINCIPAL COMPONENT ANALYSIS (PCA)

Teks penuh

Gambar

Dokumen terkait

26. Tubuh setiap saat dapat mengalami kontak dengan mikroba penyebab penyakit tetapi tidak selalu mengakibatkan sakit karena memiliki system pertahanan. Sistem pertahanan tubuh

Salah satu wilayah di Aceh yang banyak ditumbuhi rumput laut adalah Tambak didesa Neuhen kecamatan Mesjid Raya Kabupaten Aceh Besar (Sahat, 2013). Rumput laut di

Hal ini bisa jadi karena guru masih menggunakan model pembelajaran yang lama yaitu berpusat pada guru (teacher center). Kebanyakan guru hanya menyampaikan materi

Pada transformator daya yang populer dan ekonomis dalam pemakaian pengubah sadapan berbeban adalah pengaturan pada belitan tegangan tinggi tiga fasa dan terhubung bintang

Pemberhentian sewaktu-waktu tersebut dilakukan apabila Dewan Pengawas antara lain tidak dapat memenuhi kewajibannya yang telah disepakati dalam kontrak manajemen, tidak

Tujuan pembangunan perangkat lunak adalah membuat sebuah situs web untuk Gereja Reformed Injili Indonesia Surabaya cabang kertajaya dengan fitur utama sebagai

jumlah yang diminta akan suatu barang dengan harga barang tersebut. Hukum permintaan menyatakan, “Jika harga suatu barang naik, maka jumlah. yang diminta akan barang

Jenis penelitian ini merupakan penelitian pengembangan dengan menggunakan model pengembangan 4D (Define, Design, Develop, Disseminate). Subjek penelitian adalah siswa kelas