ANALISIS VECTOR AUTOREGRESSION

PADA PERBANKAN SYARIAH DAN UKM

BERBASIS DESKTOP APPLICATION

Fahri D.A., Rokhana D.B., dan Franky H.M.

Universitas Bina Nusantara

Jl. Kebon Jeruk No. 27, Kebon Jeruk, Jakarta Barat 11530 Telp.(62-21) 535 0660 Fax. (62-21) 535 0644

ABSTRAK

Vector Autoregression (VAR) is an econometric method used to test dynamic effect between variables in model. The use of these method, backgrounded by financing activities Islamic banks to small medium enterprises (SME). Financing is expected to increase activity SME and provide benefit for Islamic banking. Based on these explanation, purpose this study is to find out dynamic effect in form simultaneous relationship significantly between Islamic banking and SME. the data are obtained from Bank Indonesia

(BI). Data analysis covers stationary test, cointegration test, Optimal Lag, and analysis VAR model. The

test results show variables are used to do differencing because there are variables are not stationary and there are not cointegration among the variables. Optimal lag in VAR model is two. From model,

with

α

=5%

showed that NPL variable lag two significant on model VAR of financing, ROA variables lag oneand lag two significant on VAR model of ROA, and NPL variable lag one significant on VAR model of NPL. The results show that absence of a simultaneous relationship between Islamic banking and SME. This study also to develop desktop application that integrated with R software. Where R software is software used to assist in the analysis of data. (FDA)

Keyword: Islamic Banking, Small Medium Enterprises (SME), Vector Autoregression (VAR).

Vector Autoregression (VAR) adalah metode ekonometrika yang digunakan untuk menguji dampak

dinamis antar variabel pada model. Penggunaan metode tersebut, dilatarbelakangi oleh kegiatan pembiayaan perbankan syariah kepada usaha kecil menengah (UKM). Pembiayaan diharapakan dapat meningkatkan kinerja UKM dan memberikan keuntungan bagi perbankan syariah. Berdasarkan penjelasan tersebut, tujuan penelitian ini adalah mengetahui adanya dampak dinamis secara signifikan berupa hubungan simultan antara perbankan syariah dan UKM. Data yang digunakan bersumber dari Bank Indonesia (BI). Analisis data meliputi analisis deskriptif, uji stasioner, uji kointegrasi, lag optimal dan analisis model VAR. Hasil pengujian menunjukkan variabel-variabel yang digunakan harus dilakukan differencing dikarenakan terdapat variabel yang tidak stasioner dan tidak terdapat kointegrasi antar variabel tersebut. Lag optimal pada model VAR adalah dua. Dari model,

dengan α=5%

didapatkan bahwa variabel NPL lag dua signifikan pada model VAR pembiayaan, variabel ROA lag satu dan lag 2 signifikan pada model VAR ROA, dan variabel NPL lag satu signifikan pada model VAR NPL. Hasil tersebut menunjukkan tidak adanya hubungan simultan antara perbankan syariah dan UKM. Penelitian ini juga melakukan pengembangan aplikasi desktop yang terintegrasi dengan software R. Dimana software R tersebut yang digunakan untuk membantu melakukan analisis data. (FDA)1.

PENDAHULUAN

Adanya hubungan timbal balik atau saling mempengaruhi antar variabel merupakan indikasi adanya suatu hubungan simultan antara variabel tersebut. Metode analisis untuk mengetahui adanya hubungan simultan tersebut dapat menggunakan model persaman simultan. Persamaan simultan pada saat ini telah mengalami pengembangan, pengembangan persamaan simultan tersebut salah satunya adalah

Vector Autoregression (VAR). VAR adalah metode ekonometrik yang berguna untuk menguji antar

variabel pada model yang memiliki dampak dinamis (Ozcelebi, 2011). Pada tahun 2012 berdasarkan data yang dipublikasikan oleh BPS, tahun 2011 total Pendapatan Domestik Bruto (PDB) angka sangat sementara di Indonesia adalah Rp. 1.093.466,0 Milyar, Usaha Kecil Menengah (UKM) merupakan sektor yang paling berpengaruh pada PDB tersebut. Sektor UKM ini memberikan kontribusi sebesar 56% dari seluruh pendapatan PDB pada tahun 2011 (Maryoto, 2011). Perbankan syariah pun menjadikan sektor UKM ini sebagai sektor yang paling banyak disalurkan pembiayaan dana yang mereka miliki. Berdasarkan Statistik Perbankan Syariah Bank Indonesia (SPS BI) Tercatat lebih dari 61% dana perbankan syariah disalurkan ke sektor tersebut pada September 2012. Dana yang disalurkan tersebut diharapkan dapat meningkatkan kinerja UKM sehingga dapat memperkokoh perekonomian Indonesia terutama dari sektor UKM ini. Selain itu, dari pihak perbankan syariah mengharapkan dapat meningkatkan asetnya melalui pembiayaan kepada UKM tersebut.

Penelitian tentang hubungan UKM dan bank syariah telah banyak dilakukan. Diantaranya Omah dan Agbodu (2012) yang melakukan analisis perbankan syariah di Nigeria. Pada penelitian tersebut salah satu permasalahan yang dibahas adalah dapatkah perbankan syariah meningkatkan pertumbuhan UKM. Hasil dari penelitian tersebut menyebutkan bahwa perbankan syariah mampu mempercepat pertumbuhan UKM di negara tersebut. Penelitian yang lain dilakukan oleh Qureshi dan herani (2012) mengenai peran UKM dalam stabilitas sosial ekonomi di Karachi. Pada penelitian tersebut membahas tentang belum tepatnya pembiayaan UKM pada stabilitas sosial-ekonomi di Karachi. Hasil penelitian ini menyebutkan bahwa Perbankan syariah dapat menjadi solusi keuangan dengan produk-produk yang mereka tawarkan berupa bagi hasil keuntungan dan kerugian untuk meningkatkan kinerja UKM. Pada penelitian ini akan dicari dampak dinamis antara perbankan syariah dan UKM berupa hubungan simultan. Hubungan simultan tersebut akan menunjukkan apakah kinerja mereka saling mempengaruhi berdasarkan variabel-variabel yang digunakan pada penelitian ini. Dari hasil analisis pada penelitian ini akan menunjukkan apakah kedua pihak tersebut saling memberikan keuntungan satu sama lainnya atau tidak.

Pada penelitian ini mengikutsertakan juga penggunaan penggunaan aplikasi komputer untuk membantu melakukan perhitungan nilai estimasi pada persamaan simultan model VAR. Maksud dari penggunaan aplikasi komputer ini tidak hanya penggunaan aplikasi tersebut untuk melakukan perhitungan nilai estimasi tetapi juga melakukan pengembangan pada aplikasi tersebut. Aplikasi ini terintegrasi dengan R software dan pengembangan yang dilakukan untuk membedakannya dengan R software tersebut. Aplikasi ini dikembangkan dengan menggunakan bahasa pemrograman Java.

Berdasarkan penjelasan diatas, maka pada penelitian ini mengangkat permasalahan antara lain bagaimana bentuk pemodelan simultan antara perbankan syariah dan UKM melalui model VAR? Dan apakah perbankan syariah dan UKM memiliki hubungan simultan yang signifikan? Tujuan dari penelitian ini antara lain mendapatkan bentuk model persamaan simultan model VAR antara perbankan syariah dan UKM serta untuk mengetahui apakah antara perbankan syariah dan UKM memiliki hubungan simultan yang signifikan.

2.

METODE PENELITIAN

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari Statistik Perbankan Syariah Bank Indonesia (SPS BI) dan Data Usaha Mikro Kecil Menengah Bank Indonesia (UMKM BI). Data sekunder tersebut berupa data runtun waktu (Time Series) yang diambil pada periode bulan Januari 2010 – Februari 2013. Data sekunder yang digunakan adalah data sekunder pembiayaan, ROA, dan Non Performing Loan (NPL). Metode analisis yang digunakan pada penelitian ini antara lain: Analisis Deskriptif, uji stasioner, penentuan lag optimal, uji kointegrasi, pemodelan VAR, uji signifikansi, dan uji asumsi residual.

Pada proses pengembangan aplikasi mengikuti langkah-langkah model proses Extreme Programming (XP) yakni:

a. Perencanaan

mengidentifikasi kebutuhan dengan mengerjakan analisis terlebih dahulu.

b. Desain

Merancang layar tampilan dan UML.

c. Programming

Melakukan pemrograman sesuai dengan perencaan dan desainnya.

d. Testing

Melakukan uji pada program per bagian yang telah dibuat.

3.

HASIL DAN BAHASAN

3.1 Analisis Data

Analisis Deskriptif

Pada analisis deskriptif ini, data yang digunakan akan dibahas mengenai nilai rata-rata, nilai varians, nilai maksimum, dan nilai minimum. Hasil analisis deskriptif pada pembiayaan, ROA dan NPL disajikan pada Tabel 1. Data yang digunakan adalah data dari periode Januari 2010 sampai dangan Februari 2013.

Tabel 1 Analisis Deskriptif

Variabel Varians Minimum Rata-Rata Maksimum

NPL 6,66 x 106 14.786,30 19.668,23 23.496,90 (Miliar) Pembiayaan (Miliar) 2,93 x 10 8 36.093,00 63.540,26 96.493,00 ROA 5,82 x 10-2 1,25 1,88 2,52 Uji Stasioner

Untuk mendapatkan model persamaan simultan VAR maka langkah pertama adalah melakukan pengujian stasioner pada variabel yang digunakan. Variabel yang digunakan pada analisis uji stasioner hingga mendapatkan model persamaan simultan VAR adalah data pembiayaan, data ROA, dan data NPL yang telah distandarisasikan.

Pada uji stasioner ini menggunakan metode Dickey-Fuller. Dalam menggunakan metode Dickey-Fuller ini, perlu diketahui terlebih dahulu jenis uji persamaan yakni jenis none, drift atau

trend yang akan digunakan dalam pengujian tersebut. Pada Tabel 2 disajikan nilai-nilai uji stasioner

pada ketiga variabel yang digunakan, terlihat bahwa variabel pembiayaan dan NPL tidak stasioner pada τ tabel (α = 0,05). Sedangkan data ROA sudah stasioner terlihat dari nilai uji statistiknya yang lebih negatif (lebih kecil) dari nilai τ tabel (α = 0,05).

Tabel 2 Nilai Uji Stasioner

Variabel Type τ τ table

(α=0.05) Kesimpulan

Pembiayaan Trend -2,958 -3,50 Tidak Stasioner

ROA Trend -4,295 -3,50 Stasioner

Melihat hasil tersebut dan hasil uji kointegrasi maka pada ketiga variabel tersebut harus dilakukan difference agar menjadi stasioner. Setelah data pada ketiga variabel tersebut dilakukan

difference pada lag ke-1, maka dilakukan kembali uji stasioner. Pada uji stasioner dengan data yang

telah di differencing, dapat disimpulkan bahwa variabel pembiayaan, variabel ROA, dan variabel NPL telah stasioner.

Tabel 3 Nilai Uji Stasioner (Difference)

Variabel Type τ τ table

(α=0.05) Kesimpulan

Pembiayaan Const -6,917 -3,50 Stasioner

ROA Const -9,235 -3,50 Stasioner

NPL Const -8,576 -3,50 Stasioner

Lag Optimal

Pemilihan lag optimal dilakukan berdasarkan pemilihan nilai Akaike Information Criterion (AIC) terkecil. Berdasarkan nilai AIC yang tersaji pada Tabel 4, dapat terlihat pada lag ke-2 dari nilai AIC yang terkecil yaitu -5,186 sehingga pada estimasi nilai model VAR menggunakan lag optimal ke-2.

Tabel 4 Nilai AIC Lag Nilai AIC

1 -5,022 2 -5,186 3 -4,767 4 -4,529 5 -4,343 Uji Kointegrasi

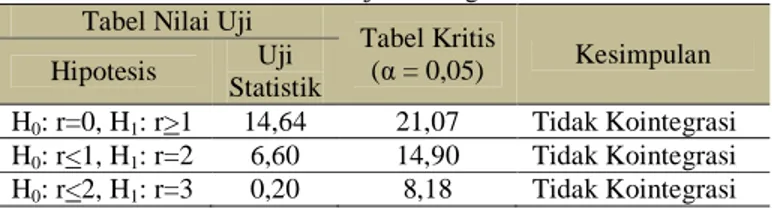

Pada data yang tidak stasioner, selanjutnya dilakukan uji kointegrasi. Pada uji kointegrasi ini menggunakan uji Johansen. Variabel akan dinyatakan ada kointegrasi jika nilai uji statistiknya lebih besar dari nilai tabel kritisnya. Untuk menentukan orde kointegrasi yang digunakan mengikuti hipotesis berikut:

H0: r=0, H1: r>1, H0: r<1, H1: r=2, dan H0: r<2, H1: r=3.

Dilihat dari nilai uji kointegrasi pada Tabel 4.4 terlihat bahwa nilai statistik uji pada hipotesis uji H0: r=0, H1: r>1 adalah sebesar 14,64. Nilai tersebut lebih kecil dari nilai tabel kritis dengan α = 0,05

yakni sebesar 21,07 maka dinyatakan bahwa variabel - variabel yang ada memiliki orde kointegrasi (r) = 0 atau tidak ada kointegrasi antar variabel tersebut. Hal tersebut terjadi pula pada hipotesis uji H0: r<1, H1: r=2, dan H0: r<2, H1: r=3 dengan nilai statistik pada kedua hipotesis tersebut lebih kecil

dari nilai table kritis dengan α = 0,05. Sehingga untuk mendapatkan persamaan simultannya harus menggunakan metode VAR first difference.

Tabel 5 Nilai Uji Kointegrasi Tabel Nilai Uji

Tabel Kritis (α = 0,05) Kesimpulan Hipotesis Uji Statistik H0: r=0, H1: r>1 14,64 21,07 Tidak Kointegrasi H0: r<1, H1: r=2 6,60 14,90 Tidak Kointegrasi H0: r<2, H1: r=3 0,20 8,18 Tidak Kointegrasi

Hasil Estimasi Model VAR

Nilai estimasi VAR didapatkan dari data yang telah dilakukan difference. Hasil dari estimasi nilai VAR tersebut dapat ditulis sebagai berikut:

1. Model VAR Pembiayaan

Dengan:

= variabel Pembiayaan = variabel ROA = variabel NPL

Tabel 6 Parameter Estimasi VAR Model Pembiayaan Variabel Estimasi t-Hitung P-Value

0,010 0,063 0,950 0,002 0,115 0,910 0,010 0,397 0,695 0,089 0,588 0,561 -0,016 -0,894 0,379 0,110 *4,221 0,000 const 0,082 *2,836 0,008

Keterangan: *) signifikan pada α = 0,05

Dari Tabel 6 diatas, terlihat bahwa pada model VAR Pembiayaan ( ) terdapat pengaruh dari variabel bebas secara signifikan. Hal tersebut dapat dilihat dari nilai statistik uji f = 4,153 lebih besar dari nilai = 2,445. Model VAR Pembiayaan ( ) dipengaruhi oleh variabel NPL pada lag ke-2 ( ). Hal tersebut dapat dilihat dari perbandingan nilai statistik uji t = 4,221 yang lebih besar dari nilai = 2,048. Dari model VAR Pembiayaan diatas didapatkan nilai R2 = 35,75%. Nilai tersebut menjelaskan bahwa keragaman pada pembiayaan dapat dijelaskan sebesar 35,75% oleh hubungan liniernya dengan variabel pembiayaan lag ke-1 dan lag ke-2, ROA lag ke-1 dan lag ke-2, dan NPL lag ke-1 dan lag ke-2.

2. Model VAR ROA

Tabel 7 Parameter Estimasi VAR Model ROA Variabel Estimasi t-Hitung P-Value

0,051 0,033 0,974

-0,599 *-3,572 0,001

-0,095 -0,404 0,689

0,610 0,423 0,676

0,076 0,305 0,762

const 0,036 0,130 0,900

Keterangan: *) signifikan pada α = 0,05

Dari Tabel 7 diatas, terlihat bahwa pada model VAR ROA ( ) tidak terdapat pengaruh dari variabel bebas secara signifikan. Hal tersebut dapat dilihat dari nilai statistik uji f = 2,341 lebih kecil dari nilai = 2,445. Model VAR ROA ( ) dipengaruhi oleh variabel ROA pada lag ke-1 ( ) dan lag ke-2 ( ). Hal tersebut dapat dilihat dari perbandingan nilai mutlak statistik uji

t pada lag ke-1 = |-3,572| = 3,572 dan pada lag ke-2 = |-2,108| = 2,108 yang lebih besar dari nilai

= 2,048 dimana uji ini menggunakan dua arah maka terdapat dua daerah penolakan hipotesis nol (H0) yakni nilai mutlak uji t lebih besar dari nilai (positif) t tabel atau nilai (negatif) uji t lebih kecil dari nilai (negatif) t tabel. Dari model VAR ROA diatas didapatkan nilai R2 = 19,14%. Nilai tersebut menjelaskan bahwa keragaman pada ROA dapat dijelaskan sebesar 19,14% oleh hubungan liniernya dengan variabel pembiayan lag ke-1 dan lag ke-2, ROA lag ke-1 dan lag ke-2, dan NPL lag ke-1 dan lag ke-2.

3. Model VAR NPL

Tabel 8 Parameter Estimasi VAR Model NPL Variabel Estimasi t-Hitung P-Value

-0,818 -0,661 0,514 -0,000 -0,002 0,998 -0,521 *-2,752 0,010 0,717 0,617 0,542 0,066 0,473 0,640 -0,337 -1,681 0,104 const 0,117 0,524 0,604

Keterangan: *) signifikan pada α = 0,05

Dari tabel 8 diatas, terlihat bahwa pada model VAR NPL ( ) tidak terdapat pengaruh dari variabel bebas secara signifikan. Hal tersebut dapat dilihat dari nilai statistik uji f = 1,655 lebih kecil dari nilai = 2,445. Model VAR NPL ( ) dipengaruhi oleh variabel NPL pada lag ke-1 ( ). Hal tersebut dapat dilihat dari perbandingan nilai mutlak statistik uji t = |-2,752| = 2, 752 yang lebih besar dari nilai = 2,048 dimana uji ini menggunakan dua arah maka terdapat dua daerah penolakan hipotesis nol (H0) yakni nilai mutlak uji t lebih besar dari nilai (positif) t tabel atau nilai (negatif) uji t lebih kecil dari nilai (negatif) t tabel. Dari model VAR NPL diatas didapatkan nilai R2 = 16.92%. Nilai tersebut menjelaskan bahwa keragaman pada NPL dapat dijelaskan sebesar 16.92% oleh hubungan liniernya dengan variabel pembiayan lag ke-1 dan lag ke-2, ROA lag ke-1 dan lag ke-2, dan NPL lag ke-1 dan lag ke-2.

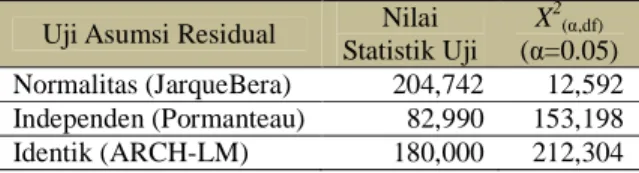

Uji Asumsi Residual

Pada uji asumsi residual ini akan dilihat hasil dari uji asumsi normalitas, uji asumsi independen, dan uji asumsi identik. Nilai ketiga uji asumsi residual tersebut tersaji pada Tabel 9.

Tabel 9 Nilai Statistik Uji Asumsi Residual

Uji Asumsi Residual Nilai

Statistik Uji X2(α,df) (α=0.05) Normalitas (JarqueBera) 204,742 12,592 Independen (Pormanteau) 82,990 153,198 Identik (ARCH-LM) 180,000 212,304

1. Uji Asumsi Normal

Pada uji asumsi normalitas ini memiliki hipotesis sebagai berikut: H0 : Residual berdistribusi normal

H1 : Residual berdistribusi tidak normal

Dari hasil perhitungan yang menggunakan uji Jarque-Bera didapatkan nilai statistik uji yang bernilai lebih besar dari nilai X2(0,05,6) = 12,592. Hasil tersebut (JB > X

2

) memberikan kesimpulan menolak hipotesis nol sehingga dapat dinyatakan bahwa residual tersebut tidak berdistribusi normal. 2. Uji Asumsi Independen

Pada uji asumsi independen ini memiliki hipotesis sebagai berikut: H0 :

ρ

=

0

(tidak ada korelasi residual)H1 :

ρ

>

0

(ada korelasi residual)Dari hasil perhitungan yang menggunakan uji Portmanteau didapatkan nilai statistik uji yang bernilai lebih kecil dari nilai X2(0,05,126) = 153,198. Hasil tersebut (Qh < X

2

) memberikan kesimpulan gagal tolak hipotesis nol sehingga dapat dinyatakan bahwa residual tersebut tidak ada korelasi. 3. Uji Asumsi Identik

Pada uji asumsi identik ini memiliki hipotesis sebagai berikut: H0 : Residual identik

H1 : Residual tidak identik

Dari hasil perhitungan yang menggunakan uji ARCH LM didapatkan nilai statistik uji yang bernilai lebih kecil dari nilai X2(0,05,180) = 212,304. Hasil tersebut (V ARCH LM < X

2

) memberikan kesimpulan gagal tolak hipotesis nol sehingga dapat dinyatakan bahwa residual tersebut identik.

3.2

Tampilan Aplikasi

Pada penelitian ini, dibuatkan pula dikembangkan sebuah aplikasi untuk membatu perhitungannya. Berikut sebagian tampilan dari aplikasi tersebut:

Gambar 2 Tampilan menu VAR Model

4.

SIMPULAN DAN SARAN

1.Simpulan

Dari serangkaian uji yang dilakukan untuk mendapatkan model VAR yang terbaik maka bentuk model VAR yang terbaik adalah:

a. Model VAR Pembiayaan

b. Model VAR ROA

c. Model VAR NPL

Pada penelitian ini dapat dinyatakan bahwa Perbankan Syariah dan UKM tidak memiliki hubungan simultan secara signifikan. Hubungan simultan dapat dilihat dari nilai mutlak uji lebih besar dari nilai kritis t tabel. Pada model VAR pembiayaan terlihat bahwa NPL lag ke-2 dinyatakan secara signifikan mempengaruhi pada model VAR pembiayaan. Pada Model VAR ROA terlihat bahwa variabel ROA lag ke-1 dan ROA lag ke-2 secara signifikan mempengaruhi. Pada model VAR NPL terlihat bahwa variabel NPL lag ke-1 mempengaruhi secara signifikan. Pada model VAR pembiayaan terlihat variabel NPL mempengaruhi secara signifikan, namun tidak ada satupun variabel pembiayaan yang secara signifikan mempengaruhi pada model VAR NPL. Hal tersebut menunjukkan bahwa tidak adanya hubungan simultan antara perbankan syariah dan UKM.

Tabel 10 Variabel Signifikan Model VAR Variabel Signifikan

Pembiayaan NPL l2 ( )

ROA ROA l1 ( ) dan

ROA l2 ( )

2.Saran

Adapun saran yang dapat diberikan berdasarkan hasil penelitian ini adalah sebagai berikut: 1.Sebaiknya perbankan syariah lebih berhati-hati lagi dalam memberikan pembiayaan kepada

pihak UKM karena dilihat dari nilai NPL yang setiap bulan semakin meningkat dikhawatirkan perbankan syariah menjadi merugi karena ketidak-mampuan UKM untuk mengembalikan pembiyaan yang diberikan (nilai NPL semakin meningkat) walaupun sempat beberapa kali nilai NPL turun.

2.Berdasarkan pada model VAR pembiayaan, dimana variabel NPL mempengaruhi secara signifikan sehingga dapat dikatakan kegiatan pembiayaan perbankan syariah dipengaruhi oleh pengembalian pembiayaan yang diberikan kepada UKM, oleh karena itu perbankan syariah harus menemukan bagaimana cara agar nilai NPL UKM tersebut menurun setiap bulannya. 3.Saran untuk penelitian selanjutnya:

a. Berdasarkan analisis yang menunjukkan tidak adanya hubungan simultan antara perbankan syariah dan UKM, maka perlu penggunaan variabel lain sebagai variabel tambahan atau variabel pengganti. Hal ini bertujuan agar memperoleh variabel-variabel lain yang signifikan mempengaruhi.

b. Menggunakan data perbankan syariah secara individu (per bank umum syaraiah atau per unit usaha syariah) agar dapat mengetahui secara spesifik ada atau tidaknya hubungan simultan antara perbankan syariah dan UKM.

5.

REFERENSI

Arif, M. N. (2012). Lembaga Keuangan Syariah. Bandung: CV Pustaka Setia.

B. P. (2012, Desember 13). Produk Domestik Bruto Atas Dasar Harga Berlaku Menurut Lapangan

Usaha. Retrieved Desember 13, 2012, from bps: http://www.bps.go.id

Gujarati, D. N. (2004). Basic Econometric (Fourth Edition). New York: The McGraw-Hill Companies. Halim, S., & Chandra, A. (2011). Pemodelan Time Series Multivariate Secara Automatis. Jurnal Teknik

Industri, 13(1), 19.

Herani, G. M., & Qureshi, J. (2011). The Role of Small and Medium Entreprises (SMEs) int The Socio-econimics Stability of Karachi. Indus Journal of Management & Social Sciences, 4(2), 30-44. Hill, R. C., Griffiths, W. E., & Lim, G. C. (2011). Principles of Econometrics fourth edition. Hoboken:

John Willey & Sons, Inc.

Kumar, M. (2010). A Time-Varying Parameter Vector Autoregression Model for Forcasting Emerging Exchange Rates. International Journal of Economics and Applied Research, 3(2), 21-39. Ojo-Agbodu, A. A., & O. I. (2012). Islamic Banking in Nigeria: Problem and Prospect. International

Journal of Marketing and Technology, 2(7), 1-10.

Ozcelebi, O. (2011). Determinant of Construction Sector Activity in Turkey: A Verctor Autoregression Approach. International Journal of Economics and Finance, 3(5), 130-139.

Rosadi, D. (2010). Analisis Ekonometrikan & Runtun Waktu Terapan dengan R. Yogyakarta: C.V Andi OFFSET.

6.

RIWAYAT PENULIS

Fahri Dwi Apriandi lahir dikota Jakarta pada 13 April 1990. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang ilmu teknik informatika dan statistika (Program Ganda) pada tahun 2013.