BAB 2 LANDASAN TEORI

2.1 Investasi

Menurut Pratomo dan Nugraha (2001, p.3) berinvestasi pada dasarnya adalah “membeli” suatu aset yang diharapkan di masa datang dapat “dijual kembali” dengan nilai yang lebih tinggi. Salah satu alasan utama berinvestasi adalah mempersiapkan masa depan sedini mungkin melalui perencanaan kebutuhan yang disesuaikan dengan kemampuan keuangan saat ini.

Terdapat berbagai bentuk investasi yang dapat dipilih oleh seorang investor. Investor dapat memilih bentuk investasi yang dianggap dapat memberikan return yang sesuai bagi dirinya. Menurut Halim (2005, p.4) bentuk investasi ada dua, yaitu :

1. Investasi pada aset finansial (asset financial) dilakukan di pasar uang, misalnya berupa sertifikat deposito, surat komersial, surat berharga pasar uang, dan lain-lain. Investasi dapat juga dilakukan di pasar modal, berupa saham, obligasi, waran, dan lain-lain.

2. Investasi pada aset-aset riil (real asset) dapat berbentuk pembelian aset produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan, dan lainnya.

Setiap orang atau organisasi mempunyai tujuannya masing-masing untuk menginvestasikan uangnya ke dalam bentuk investasi yang dianggapnya paling menguntungkan. Ada tiga hal utama yang mendasari perlunya melakukan investasi menurut Pratomo dan Nugraha (2001, p.6) adalah:

1. Adanya kebutuhan masa depan yang belum mampu untuk dipenuhi sehingga uangnya diinvestasikan terlebih dulu untuk mendapatkan return.

2. Keinginan untuk menambah nilai aset, adanya kebutuhan untuk melindungi nilai aset yang sudah dimiliki.

Sedangkan tujuan seorang investor berinvestasi menurut Jones (2002, p.4) adalah investors also seek to manage their wealth effectively, obtaining the most from it while protecting it from inflation, taxes, and other factors.

Setiap investasi selain diharapkan memberikan return, juga memberikan risiko. Menurut Halim (2005, p.42) risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian aktual (actual return). Semakin besar penyimpangannya berarti semakin besar tingkat risikonya. Menurut Husnan (2001, p.52) dalam teori portofolio, risiko dinyatakan sebagai kemungkinan return menyimpang dari yang diharapkan. Karena itu risiko mempunyai dua dimensi, yaitu menyimpang lebih besar maupun lebih kecil dari yang diharapkan.

Menurut Halim (2005 p.43-44) jenis risiko berdasarkan konteks portofolio dibedakan menjadi dua, yaitu:

1. Risiko sistematis merupakan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi perusahaan secara keseluruhan dengan derajat yang berbeda-beda. Faktor-faktor makro tersebut, misalnya perubahan tingkat bunga, kurs valuta asing, kebijakan pemerintah, dan sebagainya.

2. Risiko tidak sistematis merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini hanya ada pada satu perusahaan atau beberapa perusahaan tertentu. Risiko ini besarnya berbeda-beda antara satu saham dengan saham yang lain, karena setiap perusahaan memiliki karakteristik risiko yang berbeda-beda. Karakterisik risiko yang berbeda-beda dipengaruhi oleh faktor struktur modal, faktor struktur aset, tingkat likuiditas, dan tingkat return.

Dalam portofolio, risiko bisa dikurangi dengan cara diversifikasi. Pratomo dan Nugraha (2001, p.262) mendefinisikan diversifikasi (diversified) sebagai penempatan investasi ke berbagai pihak dengan maksud untuk mengurangi risiko investasi. Untuk investor yang well diversified berarti risiko tidak sistematis dapat dihilangkan sehingga hanya ada risiko

sistematis yang diukur dengan beta. Sebaliknya untuk investor belum well diversified masih terdapat risiko tidak sistematis yang diukur dengan standar deviasi dan risiko sistematis yang diukur dengan beta.

Menurut Halim (2005, p.51-52) jenis-jenis risiko yang timbul dan perlu dipertimbangkan dalam keputusan investasi, yaitu:

1. Risiko bisnis (business risk), merupakan risiko yang timbul akibat menurunnya kinerja perusahaan emiten yang tercermin pada penurunan laba perusahaan karena kesalahan manajemen perusahaan.

2. Risiko likuiditas (liquidity risk), risiko ini berkaitan dengan kemampuan saham yang bersangkutan untuk dapat segera diperjualbelikan tanpa mengalami kerugian yang berarti.

3. Risiko tingkat bunga (interest rate risk), merupakan risiko yang timbul akibat perubahan tingkat bunga yang berlaku di pasar. Biasanya risiko ini berjalan berlawanan dengan harga-harga instrumen pasar modal. Misalnya, suku bunga naik, harga obligasi cenderung turun.

4. Risiko pasar (market risk), merupakan risiko yang timbul akibat kondisi perekonomian negara yang berubah-ubah, dipengaruhi oleh resesi dan kondisi perekonomian lain. Ketika indeks pasar saham (security market index) meningkat secara terus-menerus selama jangka waktu tertentu, tren yang meningkat ini disebut bull market. Sebaliknya, ketika indeks pasar saham turun secara terus-menerus selama jangka waktu tertentu, tren yang menurun ini disebut bear market. Kekuatan bull market dan bear market ini cenderung mempengaruhi semua saham secara sistematis sehingga tingkat pengembalian pasar menjadi berfluktuasi.

5. Risiko daya beli (purchasing power risk), merupakan risiko yang timbul akibat pengaruh perubahan tingkat inflasi. Inflasi akan menyebabkan berkurangnya daya beli uang yang diinvestasikan maupun bunga yang diperoleh dari investasi sehingga nilai riil pendapatan menjadi lebih kecil.

6. Risiko mata uang (currency risk), merupakan risiko yang timbul akibat pengaruh perubahan nilai tukar mata uang domestik (misalnya rupiah) terhadap mata uang negara lain (misalnya dollar Amerika Serikat).

Risiko-risiko di atas satu sama lain tidak saling berhubungan, tetapi dapat terjadi secara bersamaan. Risiko nomor satu sampai dengan nomor dua termasuk yang dapat dihindari dengan cara diversifikasi, risiko ini disebut risiko tidak sistematis, sedangkan risiko nomor tiga sampai dengan nomor enam termasuk risiko utama yang tidak dapat dihindari yang disebut risiko sistematis.

Menurut Halim (2005, p.42) apabila dikaitkan dengan preferensi investor terhadap risiko, maka investor dibedakan menjadi tiga, yakni:

1. Investor yang menyukai risiko, merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan return yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih tinggi.

2. Investor yang netral terhadap risiko merupakan investor yang akan meminta kenaikan return yang sama untuk setiap kenaikan risiko. Investor jenis ini umumnya cukup fleksibel dan bersikap hati-hati (prudent) dalam mengambil keputusan investasi.

3. Investor yang tidak menyukai risiko atau penghindar risiko adalah investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan return yang sama dengan risiko yang lebih rendah. Biasanya investor jenis ini mempertimbangkan keputusan

investasinya secara matang dan terencana.

2.2 Analisis dan Strategi Investasi

Untuk melakukan analisis dan memilih saham terdapat dua pendekatan dasar, yaitu perlunya analisis fundamental dan analisis teknikal:

1. Analisis fundamental

Husnan (2001, p.345) menjelaskan bahwa analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan (i) mengestimasikan nilai faktor-faktor

fundamental yang mempengaruhi harga saham di masa yang akan datang, (ii) menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Analisis fundamental umumnya dilakukan dengan tahapan melakukan analisis ekonomi terlebih dulu, diikuti dengan analisis industri, dan akhirnya analisis perusahaan yang menerbitkan saham tersebut. Penggunaan pendekatan ini didasarkan atas pemikiran bahwa kondisi perusahaan tidak hanya dipengaruhi oleh faktor-faktor internal perusahaan, tetapi faktor-faktor eksternal (yaitu kondisi ekonomi atau pasar dan industri) ikut mempengaruhi kondisi perusahaan. Penelitian ini menggunakan analisis fundamental karena menggunakan data perusahaan.

2. Analisis teknikal

Analisis teknikal sebagaimana yang dijelaskan oleh Husnan (2001, p.345) merupakan upaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tersebut (kondisi pasar) di waktu yang lalu. Pemikiran yang mendasari analisis tersebut adalah (i) bahwa harga saham mencerminkan informasi yang relevan, (ii) bahwa informasi tersebut ditunjukkan oleh perubahan harga di waktu lalu, dan (iii) karenanya perubahan harga saham akan mempunyai pola tertentu, dan pola tersebut akan berulang. Analisis teknikal pada dasarnya merupakan upaya untuk menentukan kapan akan membeli (masuk ke pasar) atau menjual saham ( keluar dari pasar), dengan memanfaatkan indikator-indikator teknis ataupun menggunakan analisis grafis. Manajer investasi menggunakan analisis teknikal dan fundamental.

Apabila dikaitkan dengan konsep pasar modal yang efisien, strategi investasi pada saham bisa dibagi dua, yaitu:

1. Strategi pasif

Jones (2002, p.11) mendefinisikan passive investment strategy. The passive investment strategy is a strategy that determines initial investment proportions and assets and makes few changes over time. Husnan (2001, p.364) menjelaskan bahwa apabila pasar modal sepenuhnya efisien, maka pilihan yang paling masuk akal adalah melakukan

strategi investasi pasif. Strategi investasi pasif mendasarkan diri pada asumsi bahwa (a) pasar modal tidak melakukan mispricing, dan (b) meskipun terjadi mispricing, para pemodal berpendapat mereka tidak bisa mengidentifikasikan dan memanfaatkannya. Para pemodal menganut strategi buy and hold, yaitu keputusan untuk membeli saham-saham dan menahannya sampai waktu yang cukup lama untuk memenuhi tujuan tertentu. Tujuan utamanya adalah untuk menghindari tingginya biaya transaksi, biaya pencarian informasi, dan sebagainya. Selain itu para pemodal juga dapat melakukan investasi pada stock indeks.

2. Strategi aktif

Jones (2002, p.11) juga mendefinisikan active investment strategy. The active investment strategy is a strategy that seeks to change investments proportions and or assets in the belief that profits can be made. Husnan ( 2001, p.365) menjelaskan bahwa strategi ini mendasarkan diri pada asumsi bahwa pasar modal melakukan kesalahan dalam penentuan harga (mispriced), para pemodal berpendapat bisa mengidentifikasikan mispriced ini dan memanfaatkannya. Apakah memang kedua asumsi tersebut benar, masih merupakan masalah yang perlu diteliti. Mereka yang menganut strategi aktif pada dasarnya tidak percaya sepenuhnya pada konsep pasar modal yang efisien.

Manajer investasi yang mengelola reksa dana umumnya melakukan strategi aktif. Jika manajer investasi melakukan strategi aktif maka biasanya strategi aktif yang lebih unggul jika dibandingkan dengan melakukan strategi pasif. Jika strategi aktif lebih unggul dari strategi pasif berarti pasar belum efisien. Analisis yang digunakan dalam strategi aktif adalah analisis teknikal dan fundamental yang berusaha untuk mengalahkan kinerja pasar.

2.3 Pasar Modal

Investor mulai merasa instrumen pasar modal menjadi alternatif investasi yang menarik dan memberikan keuntungan yang lebih besar. Menurut Siamat (2004, p.249) sebagaimana dikutip dari Kamus Pasar Uang dan Modal, pasar modal adalah pasar kongkrit

atau abstrak yang mempertemukan pihak yang menawarkan dan memerlukan dana jangka panjang, yaitu jangka satu tahun ke atas.

Instrumen pasar modal menurut Siamat (2004, p.267) adalah semua surat berharga (efek) yang umum diperjualbelikan melalui pasar modal. Instrumen yang paling umum diperjualbelikan melalui Bursa Efek di Indonesia saat ini adalah saham, obligasi, rights, warran, dan option (opsi).

1. Saham

Sundjaja dan Barlian (2003, p.436) mendefinisikan saham sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Menurut Pratomo dan Nugraha (2001, p.17) ada dua jenis saham, yaitu: saham biasa (common stock) dan saham preferen (preffered stock). Saham biasa (common stock) adalah saham tanpa hak istimewa, misalnya atas dividen dan sisa harta perusahaan dalam hal terjadi likuidasi. Pemegang saham ini mempunyai hak suara dan menerima dividen secara proporsional sesuai kepemilikannya. Saham preferen (preffered stock) adalah saham yang memiliki hak khusus dan keistimewaan tertentu yang meliputi prioritas dalam menerima dividen dan menerima hak-hak jika perusahaan mengalami likuidasi, namun tidak mempunyai hak suara.

2. Obligasi

Rahardjo (2004, p.160) mendefinisikan obligasi sebagai surat utang jangka menengah dan panjang yang diterbitkan oleh pihak penerbit (perusahaan, lembaga, pemerintah), yang memberikan tingkat suku bunga atau kupon yang menarik. Instrumen ini dapat diperdagangkan dan dipindahtangankan.

3. Right, Waran, dan Opsi

Right menurut Siamat (2004, p.270) mendefinisikan right sebagai hak yang diberikan kepada pemegang saham lama untuk membeli tambahan saham baru yang diterbitkan oleh suatu perusahaan. Sundjaja dan Barlian (2003, p.440-441) menjelaskan bahwa kebijakan untuk melakukan right issue merupakan upaya emiten untuk menambah

saham yang beredar, guna menambah modal suatu perusahaan. Dengan pengeluaran bukti right, berarti pemodal memperoleh bukti right dan mengeluarkan uang untuk membeli saham atau menjual bukti right tersebut jika tidak digunakan. Kemudian uang ini akan masuk ke modal perusahaan. Menurut Sundjaja dan Barlian (2003, p.441) waran seperti halnya right adalah hak untuk membeli saham biasa pada waktu dan harga yang sudah ditentukan. Biasanya waran dijual bersamaan dengan surat berharga lainnya, misalnya obligasi atau saham. Penerbit waran harus memiliki saham yang nantinya dikonversi oleh pemegang waran. Waran diterbitkan sebagai gula-gula atau pemanis dengan tujuan agar pemodal tertarik membeli obligasi atau saham yang yang diterbitkan oleh emiten. Option menurut Jones (2002, p.43) “ Options is rights to buy or sell a stated number of stocks within a specified period at a specified price.” Option mempunyai dua tipe, yaitu call option dan put option. Call option adalah hak untuk membeli, sedangkan put option adalah hak untuk menjual.

2.4 Pasar Uang

Menurut Siamat (2004, p.205) pasar uang adalah suatu kelompok pasar di mana instrumen kredit jangka pendek, yang umumnya berkualitas tinggi diperjualbelikan. Jangka waktu instrumen pasar uang biasanya jatuh tempo dalam waktu 1 tahun atau kurang. Nasarudin dan Surya (2004, p.19) menjelaskan bahwa pasar uang tidak mempunyai tempat fisik seperti pasar modal. Pasar uang melayani banyak pihak seperti pemerintah, bank, perusahaan asuransi, perusahaan dan lembaga lainnya. Lembaga-lembaga yang aktif di pasar uang adalah bank komersial, merchant banks, bank dagang, penyalur uang, dan bank sentral.

Instrumen yang dipergunakan dalam pasar uang di Indonesia saat ini antara lain: menurut Siamat (2004, p.209-224) antara lain meliputi:

1 . Sertifikat Bank Indonesia ( SBI)

Sertifikat Bank Indonesia atau SBI pada prinsipnya adalah surat berharga atas unjuk dalam rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek dan diperjualbelikan dengan diskonto.

2. Surat Berharga Pasar Uang

Surat Berharga Pasar Uang (SBPU) adalah surat-surat berharga jangka pendek yang dapat diperjualbelikan secara diskonto dengan Bank Indonesia atau lembaga diskonto yang ditunjuk oleh BI.

3. Sertifikat Deposito

Sertifikat deposito atau negotiable certificate of deposit, sering disingkat CD, pada prinsip adalah instrumen keuangan yang diterbitkan oleh suatu bank atas unjuk dan dinyatakan dalam suatu jumlah, jangka waktu, dan tingkat suku bunga tertentu. Sertifikat deposito adalah deposito berjangka yang bukti simpanannya dapat diperdagangkan.

4. Commercial Paper

Commercial Paper (CP) pada dasarnya merupakan promes yang tidak disertai dengan jaminan (unsecured promissory notes) yang diterbitkan oleh perusahaan untuk memperoleh dana jangka pendek dan dijual kepada investor dalam pasar uang. Dengan demikian CP merupakan promes di mana penerbit berjanji akan membayar sejumlah tertentu uang pada saat jatuh tempo.

5. Call Money

Pasar uang antarbank atau sering disebut interbank call money market merupakan salah satu sarana penting untuk mendorong pengembangan pasar uang. Pasar uang antarbank pada dasarnya adalah kegiatan pinjam meminjam dana antara satu bank dengan bank lainnya untuk jangka waktu pendek.

6. Repurchase Agreement

Repurchase agreement atau sering disingkat Repo adalah transaksi jual beli surat-surat berharga disertai dengan perjanjian bahwa penjual akan membeli kembali surat-surat

berharga yang dijual tersebut pada tanggal dan dengan harga yang telah ditetapkan lebih dahulu. Surat-surat berharga yang biasanya dijadikan sebagai instrumen dalam transaksi Repo adalah surat-surat berharga yang dapat diperjualbelikan secara diskonto, misalnya SBI, SBPU, CD, CP atau T-bills.

7. Banker’s Acceptance

Banker’s acceptance (BA) adalah time draft (wesel berjangka) yang ditarik oleh seorang eksportir atau importir atas suatu bank untuk membayar sejumlah barang atau untuk membeli valuta asing. Pada dasarnya BA memberikan alternatif untuk memperoleh kredit, terutama pada saat barang-barang dikapalkan untuk segera dikirimkan ke luar negeri.

2.5 Efisiensi Pasar Modal

Menurut Anoraga dan Pakarti (2006, p. 83) pasar modal dikatakan efisien bila informasi dapat diperoleh dengan mudah dan murah oleh pemakai modal, sehingga semua informasi yang relevan dan terpercaya telah tercermin dalam harga-harga saham. Husnan (2001, p. 83) menjelaskan bahwa semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut. Dengan demikian akan sangat sulit (atau bahkan hampir tidak mungkin) bagi para pemodal untuk memperoleh tingkat keuntungan di atas normal.

Fama (1970) sebagaimana yang dikutip oleh Hartono (2005, p.18-23) menyajikan tiga bentuk utama efisiensi pasar berdasarkan tiga bentuk informasi, yaitu informasi masa lalu, informasi sekarang yang sedang dipublikasikan, dan informasi privat. Tiga bentuk pasar efisien adalah:

1. Efisiensi Pasar Bentuk Lemah

Pasar dikatakan efisien dalam bentuk lemah (weak form) jika harga-harga sekuritas mencerminkan secara penuh (fully reflect) informasi masa lalu. Informasi masa lalu ini merupakan informasi yang sudah terjadi. Bentuk efisiensi pasar secara lemah ini

berkaitan dengan teori langkah acak (random walk theory) yang menyatakan bahwa data masa lalu tidak berhubungan dengan nilai sekarang. Ini berarti bahwa untuk pasar efisien bentuk lemah, investor tidak dapat menggunakan informasi masa lalu untuk mendapatkan yang abnormal (abnormal return).

2. Efisiensi Pasar Bentuk Setengah Kuat

Pasar dikatakan efisien setengah kuat (semi strong form) jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all publicly available information), termasuk informasi yang berada dalam laporan-laporan keuangan perusahaan emiten. Pada pasar efisien dalam bentuk setengah kuat tidak ada investor atau grup investor yang dapat menggunakan informasi yang dipublikasikan untuk mendapatkan abnormal return dalam jangka waktu yang lama.

3. Efisiensi Pasar Bentuk Kuat

Pasar dikatakan efisien dalam bentuk kuat (strong form) jika harga-harga sekuritas secara penuh mencerminkan semua informasi yang tersedia termasuk informasi privat. Jika pasar efisien dalam bentuk ini, tidak ada individual investor atau grup dari investor yang dapat memperoleh abnormal return karena mempunyai informasi privat.

Dalam bukunya, Hartono (2005, p.5-7) pasar efisien dapat terjadi karena peristiwa-peristiwa berikut ini:

1. Investor adalah penerima harga (price takers), yang berarti bahwa sebagai pelaku pasar,

investor seorang diri tidak dapat mempengaruhi harga suatu sekuritas. Harga suatu sekuritas ditentukan oleh banyak investor yang menentukan demand dan supply.

2. Informasi tersedia secara luas kepada semua pelaku pasar pada saat yang bersamaan

dan harga untuk memperoleh informasi tersebut murah. Umumnya pelaku pasar menerima informasi lewat radio, koran atau media masa lainnya, sehingga informasi dapat diterima pada saat yang bersamaan, sehingga informasi tersebut dapat diterima pada saat yang bersamaan.

3. Informasi dihasilkan secara acak (random) dan tiap-tiap pengumuman informasi bersifat

acak satu dengan yang lainnya. Informasi dihasilkan secara random mempunyai arti bahwa investor tidak dapat memprediksi kapan emiten akan mengumumkan informasi yang baru.

4. Investor bereaksi dengan menggunakan informasi secara penuh dan cepat, sehingga

harga sekuritas berubah dengan semestinya. Dengan demikian informasi tersebut dimanfaatkan untuk mencapai keseimbangan yang baru.

Sebaliknya, jika kondisi-kondisi di atas tidak terpenuhi, kemungkinan pasar tidak efisien dapat terjadi. Dengan demikian, pasar dapat menjadi tidak efisien jika kondisi-kondisi berikut ini terjadi:

1. Terdapat sejumlah kecil pelaku pasar yang dapat mempengaruhi harga dari sekuritas. 2. Harga informasi mahal dan terdapat akses yang tidak seragam antara satu pelaku dan

pelaku pasar lainnya terhadap satu informasi yang sama. Kondisi ini terjadi jika penyebaran informasi tidak merata sehingga ada sebagian pelaku pasar yang menerima informasi tepat pada waktunya, sebagian terlambat menerima informasi, dan sisanya mungkin tidak menerima informasi sama sekali.

3. Informasi yang disebarkan dapat diprediksi dengan baik oleh sebagian pelaku pasar. 4. Investor adalah individu-individu yang lugu (naïve investors) dan tidak canggih

(unshophisticated investors). Untuk pasar yang tidak efisien, masih banyak investor yang bereaksi terhadap informasi secara lugu (naïve fashion), karena mereka mempunyai kemampuan yang terbatas dalam mengartikan dan menginterpretasikan informasi yang mereka terima.

2.6 Reksa Dana

Menurut Pratomo dan Nugraha (2001, p.33) reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi yang telah mendapat ijin dari Bapepam.

Dalam bukunya, Siamat (2004, p.254-255) reksa dana berdasarkan hukum terbagi menjadi dua:

1. Reksa Dana Perseroan (PT Reksa dana)

Reksa dana perseroan (PT) merupakan badan hukum tersendiri yang didirikan untuk melakukan kegiatan reksa dana. Sebagaimana halnya suatu badan hukum PT, maka reksa dana yang berbentuk perseroan memiliki suatu anggaran dasar, pemegang saham, pengurus atau direksi, kekayaan sendiri, dan kewajiban-kewajiban. Pendirian reksa dana perseroan dilakukan dengan terlebih dahulu pendiri reksa dana mendirikan badan hukum perseroan (PT) yang didirikan khusus untuk melakukan usaha reksa dana. Reksa dana perseroan tersebut selanjutnya dapat melakukan penawaran umum kepada masyarakat setelah terlebih dahulu mendapatkan izin usaha dari Bapepam dan menyampaikan pernyataan pendaftaran kepada Bapepam setelah memperoleh izin tersebut. Efek yang dikeluarkan oleh reksa dana perseroan disebut saham.

2. Reksa Dana Kontrak Investasi Kolektif (KIK)

Reksa dana KIK pada prinsipnya bukanlah badan hukum tersendiri. Reksa dana melakukan kegiatannya berdasarkan kontrak yang dibuat oleh manajer investasi dan bank kustodian. Investor secara kolektif mempercayakan dananya kepada manajer investasi untuk dikelola. Dana yang terhimpun tersebut disimpan dan diadministrasikan pada bank kustodian. Selanjutnya kekayaan dikelola oleh manajer investasi dalam bentuk portfolio adalah milik investor secara bersama-sama dan proporsional. Efek yang dikeluarkan reksa dana KIK disebut unit penyertaan.

Dalam buku Pratomo (2004, p.59) menjelaskan KIK ini dibuat dihadapan notaris dan melibatkan konsultan hukum independen. KIK inilah yang menjadi dasar hukum pendirian reksa dana. Dari sisi proses pembentukan, reksa dana KIK lebih sederhana dibanding dengan PT reksa dana. Itulah sebabnya reksa dana yang ada di Indonesia lebih dari 90 % adalah reksa dana KIK.

Bentuk hukum reksa dana menentukan sifat suatu reksa dana yang dapat dilakukan. Berdasarkan sifat operasionalnya, menurut Raharjo (2004, p.12-13) dibedakan dalam dua jenis, yaitu :

1. Reksa Dana Tertutup (Closed-end)

Reksa dana tertutup adalah reksa dana berbentuk perusahaan yang menjual sahamnya kepada investor melalui penawaran umum perdana di bursa efek sehingga apabila investornya akan mejual reksa dana tersebut, mereka bisa menjual kembali melalui bursa atau investor lainnya; bukan kepada pihak manajer investasi atau penerbitnya. Pembentukan harga penjualan tersebut didasarkan pada mekanisme pasar di bursa tersebut.

2. Reksa Dana Terbuka (Open-end)

Reksa dana terbuka adalah reksa dana yang siap dibeli oleh pihak manajer investasi apabila investor tersebut akan menjual reksa dananya kembali, kapan saja dan jumlah berapa saja, sesuai NAB per unit yang berlaku. Reksa dana terbuka mempunyai daya tarik tersendiri karena jumlah unit penyertaan akan bertambah semakin banyak sesuai jumlah investor baru yang membeli reksa dana tersebut. Pemilik reksa dana bisa menjual unit reksa dananya langsung ke pihak manajer investasi.

Beberapa karakteristik dari reksa dana KIK menurut Pratomo dan Nugraha (2001, p.48) adalah sebagai berikut:

1. Menjual unit penyertaan secara terus-menerus sepanjang ada investor yang membeli. 2. Unit penyertaan tidak dicatatkan di bursa.

3. Investor dapat menjual kembali unit penyertaan yang dimilikinya kepada manajer investasi yang mengelola.

4. Hasil penjualan atau pembayaran pembelian kembali unit penyertaan akan dibebankan kepada kekayaan reksa dana.

5. Harga jual/beli unit penyertaan didasarkan atas Nilai Aktiva Bersih (NAB) per unit yang dihitung oleh bank kustodian secara harian.

Reksa dana berbentuk perseroan dapat beroperasi secara terbuka maupun tertutup,

sementara reksa dana berbentuk KIK hanya dapat beroperasi secara terbuka. Beberapa karakteristik dari PT Reksa dana tertutup dan terbuka dapat dilihat pada Tabel 2.6.

Menurut Pratomo dan Nugraha (2001, p.68), dari segi peraturan Bapepam, Reksa dana Indonesia dibagi dalam empat jenis kategori, yakni :

1. Reksa Dana Pasar Uang (RDPU)

Reksa dana pasar uang didefinisikan sebagai reksa dana yang melakukan investasi 100 % pada efek pasar uang. Efek pasar uang sendiri didefinisikan sebagai efek-efek utang yang berjangka kurang dari satu tahun. Secara umum, instrumen atau efek yang masuk dalam kategori ini meliputi deposito, SBI, obligasi serta efek utang lainnya dengan jatuh tempo kurang dari satu tahun. Reksa dana pasar uang merupakan reksa dana dengan tingkat risiko paling rendah. Reksa dana pasar uang sangat cocok untuk investasi jangka pendek (kurang dari satu tahun), sebagai pelengkap investasi deposito atau tabungan yang sudah ada.

2. Reksa Dana Pendapatan Tetap (RDPT)

Reksa dana pendapatan tetap (RDPT) adalah reksa dana yang melakukan investasi sekurang-kurangnya 80 % dari portofolio yang dikelolanya ke dalam efek bersifat utang. Efek bersifat utang umumnya memberikan penghasilan dalam bentuk bunga, seperti deposito, SBI, obligasi, dan instrumen lainnya. Umumnya RDPT di Indonesia memanfaatkan instrumen obligasi sebagai bagian terbesar investasinya. RDPT cocok

Tabel 2.1 Karakteristik PT Reksa Dana Tertutup dan PT Reksa Dana Terbuka

PT Reksa Dana Tertutup PT Reksa Dana Terbuka Menjual sahamnya pada penawaran

umum perdana sampai batas modal dasar

Menjual sahamnya secara terus menerus sepanjang ada pemodal yang membeli

Saham reksa dana dicatatkan di bursa efek

Saham reksa dana tidak perlu dicatat di bursa efek

Investor tidak dapat menjual kembali saham yang dimilikinya kepada reksa dana,tetapi kepada investor lain melalui bursa

Investor dapat menjual kembali saham yang dimilikinya kepada reksa dana

Sumber: Pratomo dan Nugraha (2001, p.46)

untuk investasi jangka menengah dan panjang (lebih dari tiga tahun) dengan risiko menengah.

3. Reksa Dana Saham (RDS)

Reksa dana saham adalah reksa dana yang melakukan investasi sekurang-kurangnya 80% dari portofolio yang dikelolanya ke dalam efek bersifat ekuitas (saham). Berbeda dengan efek pendapatan tetap seperti deposito dan obligasi, dimana investor lebih berorientasi pada pendapatan bunga, efek saham umumnya memberikan potensi hasil yang lebih tinggi berupa capital gain, melalui pertumbuhan harga-harga saham. Selain hasil dari capital gain, efek saham juga memberikan hasil lain berupa dividen. Di Indonesia hanya sebagian kecil investor yang sudah melakukan investasi pada saham. Memang tidak mudah berinvestasi di saham. Kendala utama yang dihadapi investor antara lain adalah terbatasnya kemampuan untuk menganalisis dan memilih saham, terbatasnya dana untuk melakukan diversifikasi, serta terbatasnya waktu untuk terus memonitor kondisi pasar. Dibandingkan dengan RDPU dan RDPT, RDS memberikan potensi pertumbuhan nilai investasi yang lebih besar, demikian juga risikonya. RDS menjadi alternatif menarik bagi investor yang mengerti potensi investasi pada saham untuk jangka panjang, sehingga dana yang digunakan untuk berinvestasi merupakan

dana untuk kebutuhan jangka panjangnya. Jadi, selain harus mengerti bahwa investasi saham merupakan investasi jangka panjang, investor juga harus mengerti dan bersedia menerima risiko investasi yang menyertainya.

4. Reksa Dana Campuran (RDC)

Reksa dana campuran (RDC) dapat melakukan investasinya baik pada efek utang maupun ekuitas dan porsi alokasi yang lebih fleksibel. Per definisi, RDC adalah reksa dana yang melakukan investasi dalam efek ekuitas dan efek utang yang perbandingannya (alokasi) tidak termasuk dalam kategori RDPT dan RDS. Jadi yang tidak dapat dikategorikan ke dalam RDPU, RDPT dan RDS akan masuk dalam kategori jenis RDC.

Menurut Pratomo dan Nugraha (2001, p.41), reksa dana dikelola oleh dua pihak, yakni manajer investasi dan bank kustodian.

Tabel 2.2 Karakteristik Reksa Dana Jenis Reksa

Dana

Alokasi Investasi dari Seluruh Dana yang Terkumpul

Preferensi Hasil dan Resiko Investasi Jangka Waktu yang Disarankan

Pasar Uang 100% Efek Pasar Uang Rendah Pendek < 1 tahun Pendapatan

Tetap

Minimal 80 % Efek Utang Sedang Menengah 1-3 tahun

Saham Minimal 80 % Efek saham Tinggi Panjang > 3 tahun Campuran Kombinasi Efek Utang dan Efek Saham Sedang atau

Tinggi

Menengah atau Panjang

Sumber : Pratomo (2004, p.48)

1. Manajer investasi

Manajer investasi bertanggung jawab atas kegiatan investasi, yang meliputi analisa dan pemilihan jenis investasi, mengambil keputusan-keputusan investasi, memonitor pasar

investasi dan melakukan tindakan-tindakan yang dibutuhkan untuk kepentingan investor. Manajer investasi adalah perusahaan, bukan perorangan, yang kegiatan usahanya mengelola portofolio efek milik nasabah. Untuk dapat melakukan kegiatan usahanya, perusahaan manajer investasi harus memperoleh ijin dari BAPEPAM untuk melakukan kegiatan sebagai manajer investasi.

2. Bank kustodian

Bank kustodian bertindak sebagai penyimpan kekayaan (safe keeper) serta administrator reksa dana. Reksa dana yang terkumpul dari sekian banyak investor melalui reksa dana bukan merupakan bagian dari kekayaan manajer investasi dan bank kustodian, sehingga tidak termasuk dalam neraca keuangan, baik manajer investasi maupun bank kustodian. Dana dan kekayaan (surat-surat berharga) yang dimiliki oleh reksa dana adalah milik para investor dan disimpan atas nama reksa dana di bank kustodian. Sama halnya seperti manajer investasi, bank yang akan melakukan kegiatan ini harus memperoleh ijin terlebih dahulu dari BAPEPAM.

NAB/unit penyertaan merupakan besaran yang penting dalam reksa dana. Hal-hal yang perlu diketahui mengenai NAB/unit menurut Pratomo dan Nugraha

(2001, p.50-56):

1. NAB/unit merupakan “harga beli” per unit penyertaan yang harus dibayar, jika investor ingin berinvestasi dengan membeli unit penyertaan reksa dana. NAB/unit juga sekaligus menjadi “harga jual” per unit penyertaan jika investor ingin mencairkan investasinya, dengan menjual unit penyertaan reksa dana yang dimiliki. Informasi NAB/unit menjadi indikator untung-ruginya investasi, dengan mengetahui pada harga berapa investor membeli dan pada harga berapa investor akan menjualnya.

2. Perubahan NAB/unit memberikan indikator kinerja investasi suatu reksa dana.

Naik- turunnya NAB/unit reksa dana dipengaruhi oleh nilai pasar dari masing-masing efek yang dimiliki reksa dana tersebut. NAB reksa dana dihitung dengan menjumlahkan seluruh nilai masing-masing efek yang dimilikinya, berdasarkan harga penutupan efek

yang bersangkutan, kemudian menguranginya dengan kewajiban-kewajiban reksa dana, seperti biaya manajer investasi, biaya bank kustodian, dan biaya lainnya.

Adalah kewajiban bank kustodian untuk menghitung NAB reksa dana, yang kemudian akan dikirimkan ke harian tertentu untuk dimuat setiap hari. NAB/unit yang dipublikasikan setiap hari, merupakan NAB/unit penutupan hari sebelumnya. Jadi jika kita melakukan transaksi (membeli atau menjual) pada hari ini, harga yang kita dapatkan baru akan diketahui pada pengumuman NAB/unit keesokan harinya, sehingga publikasi NAB/unit yang dilakukan setiap hari dapat memberikan indikasi kepada kita sebagai investor untuk melakukan keputusan beli atau jual.

Beberapa aspek yang penting dan bisa mempengaruhi NAB reksa dana menurut Rahardjo (2004, p.8-11):

1. Perubahan harga saham, obligasi, dan harga instrumen investasi dalam portofolio tersebut.

2. Adanya penghasilan dari pendapatan bunga ataupun dividen

3. Besar atau kecilnya nilai kewajiban yang dibebankan kepada reksa dana.

Manajer Investasi dalam mengelola reksa dana mempunyai kewajiban pembayaran kepada pihak ketiga, yaitu dalam bentuk management fee dan custodian fee. Menurut Siamat (2004, p.260) NAB reksa dana pada suatu periode dapat dihitung dengan menggunakan formula sebagai berikut:

Total nilai aktiva bersih pada periode tertentu:

Total NAB = Nilai Aktiva – Total Kewajiban ………..(1)

Nilai Aktiva Bersih per unit:

NAB per unit = Total Nilai Aktiva Bersih ... (2) Total unit penyertaan (saham) yang diterbitkan

Ada tiga komponen biaya utama dalam reksa dana menurut Rahardjo (2004, p.117-120), yaitu :

1. Biaya yang menjadi beban reksa dana

Jenis biaya yang dibebankan pada reksa dana itu sendiri terdiri dari beberapa jenis, yaitu:

a. Imbalan jasa manajer investasi.

Imbalan ini misalnya sebesar 1,30% per tahun dihitung dari sejumlah NAB. b. Imbalan jasa bank kustodian.

Misalnya sebesar 0,30% per tahun dihitung atas dasar NAB harian dan diperhitungkan berdasarkan nilai harian.

c. Imbalan jasa untuk profesi akuntan publik, notaris, dan konsultan hukum setelah pernyataaan pendaftaran reksa dana tersebut dianggap efektif oleh BAPEPAM d. Biaya operasional, yaitu biaya transaksi efek (saham atau obligasi) dan juga

biaya registrasi efek dan biaya administrasi pembuatan dan pengiriman prospektus serta biaya pajak yang disebabkan oleh biaya-biaya yang disebutkan diatas.

2. Biaya beban manajer investasi

a. Biaya administrasi pendirian reksa dana (biaya konsultasi jasa profesi dan pembuatan dokumen dan kontrak hukum).

b. Biaya pemasaran dan biaya pencetakan berbagai formulir administrasi. 3. Biaya beban pemilik unit penyertaan

a. Biaya pembelian (subscription fee) untuk membeli unit penyertaan reksa dana tersebut ada yang berkisar sebesar 0,5 %.

b. Biaya penjualan kembali (redemption fee) unit penyertaan reksa dana tersebut, misalnya apabila kurang dari satu tahun, ada yang berkisar sebesar 1,5 % atau maksimum Rp 25 Juta; antara dua tahun sampai tiga tahun, berkisar sebesar 1% dan maksimum Rp 15 Juta; apabila lebih dari dua tahun, tidak dikenakan biaya redemption fee.

c. Biaya Pertukaran. Biaya ini timbul apabila pemegang unit penyertaan reksa dana X milik manajer investasi Y, ingin menukarkan unit penyertaan reksa dana X tersebut sebelum dilakukan penjualan ke jenis reksa dana lain yang masih satu produk reksa dana milik manajer investasi Y. Dalam hal ini dikenakan biaya pertukaran, misalnya sebesar 0,2 %.

Pada dasarnya setiap individu yang berinvestasi selalu ingin mendapatkan keuntungan dalam investasinya. Manfaat investasi menurut Raharjo (2004, p.22-33), yaitu :

1. Reksa dana dikelola secara profesional oleh manajer investasi yang berpengalaman 2. Jumlah dana yang dibutuhkan untuk investasi relatif kecil.

3. Portofolio investasi reksa dana sudah terdiversifikasi. Produk reksa dana merupakan

jenis investasi yang menerapkan prinsip kehati-hatian yang sangat tinggi dan menerapkan strategi diversifikasi yang maksimal.

4. Informasi pengelolaan investasi sangat transparan. Investor yang membeli reksa dana

akan mendapatkan informasi lengkap mengenai pengelolaan dananya yang dilakukan oleh manajer investasi.

5. Tingginya tingkat likuiditas reksa dana. Reksa dana merupakan instrumen investasi yang

cukup likuid, karena pihak pemegang unit penyertaan reksa dana bisa melakukan penjualan kembali (redemption) kepada pihak manajer investasi dengan mendapatkan pembayaran sesuai tingkat NAB ( Nilai Akiva Bersih) yang dihitung berdasarkan hari atau periode penjualan reksa dana tersebut.

6. Prosedur investasi sangat mudah. Dengan membeli reksa dana, proses analisis investasi

dan proses kajian atas prospek investasi cukup dilakukan oleh tim ahli dan pihak manajer investasi tersebut.

7. Sifat investasi yang konservatif. Pihak manajer investasi yang mengelola reksa dana

selalu mengutamakan strategi investasi yang konservatif dan selalu menghitung secara hati-hati potensi tingkat risiko pasar dan risiko kerugian harga atas instrumen investasi tersebut.

8. Biaya transaksi murah. Investor tidak perlu memikirkan pembayaran fee jual atau fee

beli atas setiap transaksi instrumen investasi tersebut, tidak perlu memikirkan biaya pembuatan laporan riset atau biaya pembuatan laporan riset atas kinerja setiap instrumen investasi tersebut, tidak perlu membayar biaya penasihat investasi atau penyusunan strategi investasi.

Untuk melakukan investasi reksa dana, investor harus mengenal jenis risiko yang berpotensi timbul apabila membeli reksa dana. Dengan mengetahui secara detail berbagai risiko setiap investor diharapkan akan lebih hati-hati dalam memilih berbagai macam jenis reksa dana yang ditawarkan manajer investasi.

Menurut Rahardjo (2004, p.35) hal-hal yang perlu diketahui para investor tentang potensi risiko pada reksa dana , yaitu:

1. Risiko menurunnya NAB (Nilai Aktiva Bersih) unit penyertaan.

Penurunan ini disebabkan oleh harga pasar dari instrumen investasi yang dimasukkan dalam portofolio reksa dana tersebut mengalami penurunan dibandingkan dari harga pembelian awal.

2. Risiko Likuiditas.

Potensi risiko likuiditas ini bisa saja terjadi apabila pemegang unit penyertaan reksa dana pada salah satu manajer investasi tertentu ternyata melakukan penarikan dana dalam jumlah yang besar pada hari dan waktu yang sama. Istilahnya, manajer investasi tersebut mengalami rush (penarikan dana secara besar-besaran) atas unit penyertaan reksa dana.

3. Risiko Pasar

Risiko pasar adalah situasi ketika harga instrumen investasi mengalami penurunan yang disebabkan oleh menurunnya kinerja pasar saham atau pasar obligasi secara drastis. Istilah lainnya adalah pasar sedang mengalami kondisi bearish, yaitu harga- harga saham atau instrumen investasi lainnya mengalami penurunan harga yang sangat drastis. 4. Risiko Default

Risiko default terjadi misalnya jika pihak manajer investasi tersebut membeli obligasi yang emitennya mengalami kesulitan keuangan sehingga tidak mampu membayar bunga atau pokok obligasi tersebut.

2.7 Return Reksa Dana

Dalam menghitung return pengukuran portofolio terdapat 2 jenis penghitungan, yaitu Dollar-Weighted Rate of Return (DWR) dan Time-Weighted Rate of Return (TWR).

Jones (2002, p.578) mendefinisikan dollar–weighted rate of return is equates all cash flows, including ending market values, with the beginning market value of the portofolio. DWR is equivalent to the internal rate of return (IRR) used in several financial calculations. Sedangkan time-weighted rate of return (TWR) is measures the actual rate of return earned by the portfolio manager. Calculating the TWR requires information about the value of the portfolio’s cash inflows and outflows.

Dalam skripsi ini, penghitungan yang digunakan adalah menggunakan time-weighted rate of return, karena mengukur nilai portofolio berdasarkan pada periode awal dan periode akhir. Pratomo dan Nugraha (2001, p.181-182) menambahkan bahwa pengukuran return reksa dana didasarkan atas perubahan NAB/unit.

Return dirumuskan sebagai berikut:

NAB t – NAB t-1 ………(3) Kinerja sub periode =

NAB t – 1

Dimana,

NABt = rata – rata NAB/Unit minggu ini

NAB t-1 = rata - rata NAB/Unit minggu sebelumnya

2.8 Indeks Harga Saham Gabungan (IHSG)

Pratomo dan Nugraha (2001, p.187) menjelaskan bahwa indeks pasar merupakan indikator kinerja secara agregat untuk suatu jenis instrumen (portofolio tertentu). Di Indonesia, khususnya untuk pasar saham indeks pasar saham yang sudah kita kenal adalah Indeks Harga Saham Gabungan (IHSG) yang dikeluarkan oleh Bursa Efek Jakarta. Perubahan IHSG untuk periode tertentu dijadikan tolok ukur atau pembanding kinerja

portofolio investasi saham seperti reksa dana saham untuk periode yang sama. Penggunaan tolok ukur dalam pengukuran kinerja reksa dana dimaksudkan untuk membandingkan apakah kinerja reksa dana yang dikelola oleh manajer investasi dapat “mengalahkan” (outperform) pasar atau justru “kalah” (underperform) dari pasar.

2.9 Tingkat Pengembalian Bebas Risiko

Menurut Jones (2002, p.9) “ Risk free rate of return is the return on a riskless asset, often proxide by the rate of return on Treasury securities. Dalam penelitian ini tingkat pengembalian bebas risiko adalah suku bunga Sertifikat Bank Indonesia (SBI). SBI dianggap sebagai instrumen yang aman karena diterbitkan oleh pemerintah.

2.10 Penilaian Kinerja Reksa Dana

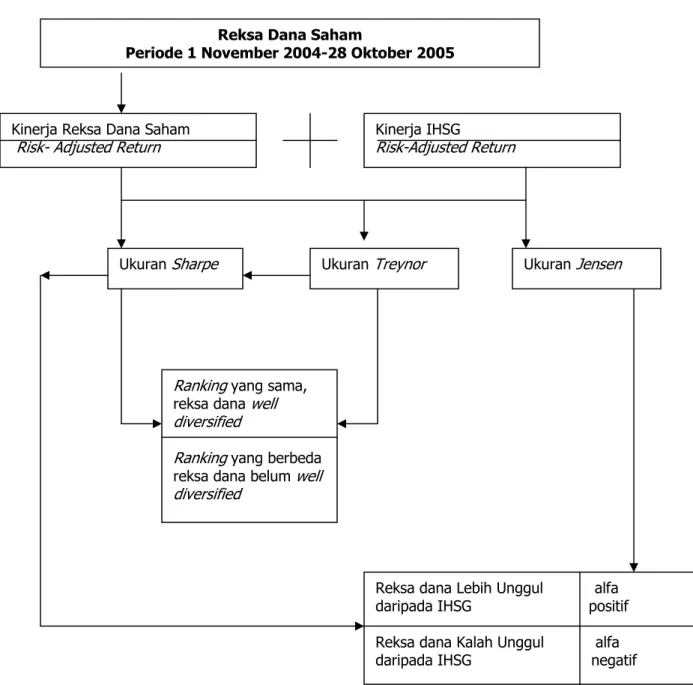

Halim (2005, p.68) menjelaskan bahwa tahap akhir yang sangat penting bagi manajer investasi maupun investor dari proses investasi dalam saham adalah melakukan penilaian terhadap kinerja investasinya. Karena investasi dalam saham tersebut umumnya dilakukan dalam bentuk portofolio, maka perlu dilakukan evaluasi terhadap kinerja portofolio yang telah dibentuk sebelumnya. Tujuan penilaian kinerja portofolio adalah untuk mengetahui dan menganalisis apakah portofolio yang dibentuk telah dapat meningkatkan tercapainya tujuan investasi sehingga dapat diketahui portofolio mana yang memilki kinerja yang lebih baik jika ditinjau dari tingkat pengembalian dan risikonya masing-masing. Jika investor merasa portofolio yang dibentuk tidak sesuai dengan tujuan investasi, misalnya tingkat pengembaliannya lebih rendah dari yang disyaratkan maka dapat dilakukan revisi (perubahan) terhadap saham-saham yang membentuk portofolio tersebut. Menurut Pratomo dan Nugraha (2001, p.195) ada tiga ukuran kinerja reksa dana dengan memasukkan unsur risiko yang sering digunakan yakni Sharpe, Treynor dan Jensen.

2.11 Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran Reksa Dana Saham

Periode 1 November 2004-28 Oktober 2005

Kinerja Reksa Dana Saham

Risk- Adjusted Return Kinerja IHSG Risk-Adjusted Return

Ukuran Sharpe Ukuran Treynor Ukuran Jensen

Ranking yang sama, reksa dana well diversified

Ranking yang berbeda reksa dana belum well diversified

Reksa dana Lebih Unggul alfa daripada IHSG positif

Reksa dana Kalah Unggul alfa daripada IHSG negatif

2.12 Metodologi Penelitian

Metode penelitian yaitu suatu teknik yang digunakan untuk memperoleh data-data yang relevan dengan penelitian yang dilakukan dalam skripsi ini. Metode penelitian sangat membantu dalam melakukan analisis terhadap permasalahan yang dihadapi.

2.12.1 Desain Penelitian

Penelitian ini merupakan penelitian deskriptif. Tujuan dari penelitian deskriptif ini adalah untuk membuat deskriptif, gambaran atau lukisan secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat-sifat, serta hubungan antar fenomena yang diselidiki. Unit analisis penelitian dalam skripsi ini adalah reksa dana saham yang terdaftar di Badan Pengawas Pasar Modal (BAPEPAM) pada kurun waktu satu tahun (1 November 2004- 28 Oktober 2005). Data penelitian yang dikumpulkan berdasarkan studi time series yang menekankan pada data penelitian berupa rentetan waktu. Data yang digunakan dalam penelitian ini, sejak awal pemerintahan Susilo Bambang Yudhoyono sebagai Presiden Republik Indonesia, yaitu sejak tanggal 1 November 2004 dengan periode satu tahun dan berakhir pada tanggal 30 Oktober 2005. Penelitian ini dimulai sejak 20 Februari 2006 – 15 Juli 2006.

2.12.2 Teknik Pemilihan Sampel

Pemilihan sampel berdasarkan sampel non probalitas dengan judgement sampling, yaitu tipe pemilihan sampel secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu. Populasi dalam penelitian ini adalah semua reksa dana saham yang melakukan transaksi setiap hari maupun tidak, yang terdaftar di BAPEPAM. Jumlah reksa dana yang diambil sebagai sampel adalah sebanyak tigabelas reksa dana saham karena melakukan transaksi setiap harinya.

2.12.3 Teknik Pengumpulan Data

Data yang diambil merupakan data sekunder yaitu data yang telah dikumpulkan atau diolah pihak lain. Dimana data sekunder berasal dari perisiwa-peristiwa yang sifatnya empiris, yang berupa :

1. Data yang diambil dari internet di web site www.bapepam.go.id yang berisi data NAB/Unit harian reksa dana saham sepanjang periode pengamatan.

2. Data yang diambil dari internet di web site www.bi.go.id yaitu tingkat suku bunga Sertifikat Bank Indonesia (SBI).

3. Data yang diambil di Bursa Efek Jakarta (BEJ) yang beralamat di Jakarta Stock

Exchange Building Jalan Jenderal Kav.52-53 Jakarta 12190, Indonesia, yaitu indeks saham (IHSG) selama periode pengamatan.

2.12.4 Instrumen Pengukuran

Instrumen pengukuran untuk variabel tingkat pengembalian, diperinci sebagai berikut:

1. NAB/unit penyertaan

Data NAB/unit penyertaan reksa dana merupakan data sekunder yang diperoleh dari internet di web site www.bapepam.go.id Dari data NAB/unit harian, diolah

menjadi NAB/unit mingguan, return NAB/unit mingguan tersebut, deviasi standar, dan beta reksa dana saham. Periode yang digunakan adalah mingguan.

Penghitungan NAB/unit seperti pada persamaan (3). 2. Tingkat pengembalian investasi bebas risiko (risk free rate)

Data tingkat pengembalian bebas risiko, dalam hal ini adalah suku bunga Sertifikat Bank Indonesia (SBI) 1 bulan, kemudian akan disesuaikan dengan periode pengukuran yaitu mingguan.

Penghitungan SBI sebagai berikut:

SBI mingguan = suku bunga SBI ( 1 bulan) ………...(4) 52 minggu

3. Indeks Harga Saham Gabungan (IHSG)

Data indeks harga saham gabungan (IHSG) digunakan sebagai tolok ukur atau pembanding reksa dana saham. Periode untuk return IHSG adalah mingguan. Penghitungan IHSG seperti pada persamaan (3).

2.12.5 Teknik Pengolahan Data

Setelah mengumpulkan data, maka data akan diolah dengan menggunakan perhitungan. Adapun langkah-langkah pengolahan data dalam penelitian ini sebagai berikut: 1. Menghitung mean (rata-rata hitung) dalam mingguan dari NAB/unit harian

……….(5)

2. Menghitung return NAB/unit mingguan

Penghitungan return NAB/unit mingguan seperti pada persamaan (3)

3. Menghitung mean (rata-rata hitung) return NAB/unit mingguan dalam setahun (50 minggu)

………(6)

4. Menghitung standar deviasi

Menurut Keown (2001, p.209), deviasi standar dapat dihitung dengan rumus: Rata- rata NAB/unit =

n

return

n i∑

=1harian

NAB/unit

n return return Mean n i∑

= = 1 mingguan NAB/unit mingguan NAB/unit…….…….(7)

5. Menghitung beta

Menurut Halim ( 2005, p.74), beta dapat dihitung dengan formula:

……….………..(8) 6. Menghitung kinerja reksa dana saham dengan menggunakan ukuran Sharpe, Treynor,

dan Jensen.

7. Menyusun ranking reksa dana saham yang tertinggi sampai dengan terendah dengan nilai Sharpe ratio, nilai Treynor ratio, dan nilai Jensen ratio.

8. Menghitung kinerja IHSG sebagai tolok ukur dengan menggunakan ukuran Sharpe, Treynor, dan Jensen.

9. Menentukan reksa dana saham yang kinerjanya unggul atau kalah unggul dengan membandingkan dengan kinerja IHSG.

Kinerja reksa dana saham > IHSG = kinerjanya lebih unggul daripada indeks pasar Kinerja reksa dana saham < IHSG = kinerjanya kalah unggul daripada indeks pasar 10. Menentukan reksa dana saham yang well diversified dan belum well diversified

dengan menggunakan ranking berdasarkan ukuran Sharpe dan Treynor.

2.12.6 Teknik Analisis Data

Setelah mengumpulkan data, maka data akan diolah dengan menggunakan ukuran Sharpe, Treynor, dan Jensen untuk mengukur kinerja reksa dana saham.

1. Ukuran Sharpe

Pengukuran dengan ukuran Sharpe didasarkan atas apa yang disebut premium atas risiko atau risk premium. Risk premium adalah perbedaan (selisih) antara rata-rata

= ∑ (pengembalian pada periode t – pengambilan rata-rata)² n – 1

Beta = Kovarians ( Ri, Rm ) SDm

kinerja yang dihasilkan oleh reksa dana dengan rata-rata kinerja investasi yang bebas risiko (risk free rate). Pengukuran Sharpe diformulasikan sebagai ratio risk premium terhadap deviasi standar. Deviasi standar merupakan risiko fluktuasi reksa dana yang dihasilkan karena berubah-ubahnya laba yang dihasilkan dari sub periode ke sub periode lainnya selama seluruh periode. Dalam teori portofolio, deviasi standar merupakan ”risiko total” yang merupakan penjumlah dari ”risiko pasar” (systematic/market risk dan unsystematic risk).

Ukuran Sharpe dihitung dengan menggunakan rumus:

……….(9)

Keterangan:

S RD = nilai Sharpe ratio

Return

Rd

− = rata-rata return Reksa danaReturn

Rf

− = rata-rata return investasi bebas risiko σ = deviasi standar reksa danaDengan membagi risk premium dengan deviasi standar, Sharpe mengukur risk premium yang dihasilkan per unit risiko yang diambil. Pengertiannya sebagai berikut, investasi pada SBI tidak mengandung risiko, sehingga diharapkan memberikan hasil investasi lebih besar daripada kinerja investasi bebas risiko. Sharpe mengukur seberapa besar penambahan hasil investasi yang diperoleh (risk premium) untuk tiap unit risiko yang diambil. Makin tinggi nilai Sharpe ratio makin baik kinerja reksa dana.

2. Pengukuran dengan ukuran Treynor juga didasarkan atas risk premium, seperti halnya yang dilakukan Sharpe, namun dalam ukuran Treynor digunakan pembagi beta (β) yang merupakan risiko berfluktuasi relatif terhadap risiko pasar. Beta dalam konsep CAPM

SRD = return −

RD

- return −RF

σmerupakan risiko sistematik(juga merupakan risiko pasar atau market risk). Beta dapat juga dihitung dengan regresi linier.

Ukuran Treynor dihitung dengan menggunakan rumus:

………..(10)

Keterangan:

TRD = nilai Treynor ratio

Return

Rd

− = rata-rata return reksa danaReturn

Rf

− = rata-rata return investasi bebas risikoβ = beta reksa dana ( risiko pasar atau risiko sistematis)

Jones (2001, p.583) menjelaskan differences in rankings between the two measures can result from substantial differences in diversification in portofolio. Portofolio reksa dana yang terdiversifikasi dengan baik (well diversified) akan mempunyai ranking yang sama untuk kedua jenis pengukuran. Sebaliknya, portofolio reksa dana yang belum terdiversifikasi dengan baik (non well diversified) akan memipunyai ranking yang berbeda. Seperti halnya ukuran Sharpe, semakin tinggi nilai Treynor ratio, makin baik kinerja reksa dana. Jones (2001, p.583) menambahkan bahwa if an investor thinks it correct to use total risk, Shapre’s measure is appropriate; however, if the investor thinks that it is correct to use systematic risk, Tryenor’s measure is appropriate.

3. Ukuran Jensen

Sama halnya dengan ukuran Treynor, Jense menggunakan faktor beta dalam mengukur kinerja investasi suatu portofolio yang didasarkan atas pengembangan Capital Asset Pricing Model (CAPM). Pengukuran dengan ukuran Jensen menilai kinerja manajer investasi berdasarkan atas seberapa besar manajer investasi tersebut mampu

TRD = return −

Rd

- return −RF

βmemberikan kinerja di atas kinerja pasar sesuai risiko yang dimilikinya. Semakin tinggi nilai positif alfa, semakin baik kinerja.

Ukuran Jensen dihitung dengan menggunakan rumus:

(Return

RD

− – Return −RF

) = Alfa + β x ( Return −P

– Return −RF

) ...(11)Alfa=(Return

RD

− – Return −RF

) -β x ( ReturnP

− – Return −RF

) ...(12)Keterangan:

Alfa = Selisih return reksa dana dengan return IHSG

Return

Rd

− = rata-rata return reksa danaReturn

Rf

− = rata-rata return investasi bebas risikoReturn