13 BAB 2

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1. Kerangka Teori dan Literatur 2.1.1. Intellectual Capital

a. Definisi Intellectual Capital

Intellectual Capital adalah informasi dan pengetahuan yang diaplikasikan dalam pekerjaan untuk menciptakan nilai. Intellectual Capital dapat dipandang sebagai pengetahuan, dalam pembentukan, kekayaan intelektual dan pengalaman yang dapat digunakan untuk menciptakan kekayaan. Ada banyak definisi berbeda mengenai Intellectual Capital

Marr dan Schiuma (2001) dalam definisi Intellectual Capital bahwa Intellectual Capital merupakan sekelompok aset pengetahuan yang merupakan atribut organisasi dan berkontribusi signifikan untuk meningkatkan posisi persaingan dengan menambahkan nilai bagi stakeholder. Intellectual Capital mencakup semua pengetahuan karyawan, organisasi dan kemampuan untuk menciptakan nilai tambah dan menyebabkan keunggulan kompetitif berkelanjutan. Intellectual Capital telah didefinisikan sebagai seperangkat tak berwujud (sumber daya, kemampuan dan kompetensi) yang menggerakan kinerja organisasi dan penciptaan nilai. Berdasarkan semua definisi yang ada dapat disimpulkan bahwa Intellectual Capital merupakan sumber daya perusahaan yang akan memberikan keuntungan dimasa yang akan datang yang dilihat dari kinerja perusahaan tersebut.

14 Intellectual Capital pada umumnya diklasifikasikan menjadi tiga bagian yaitu: Human Capital (HC), Structural Capital (SC), dan Customer Capital (CC). Dimana Human Capital merepresentasikan individual knowledge stock suatu organisasi yang direpresentasikan oleh karyawannya. Human Capital merupakan kombinasi dari genetic inheritance; education; experience, dan attitude tentang kehidupan dan bisnis. Structural capital meliputi seluruh non-human storehouses of knowledge dalam organisasi. Termasuk dalam hal ini adalah database, organisational charts, process manuals, strategies, routines dan segala hal yang membuat nilai perusahaan lebih besar daripada nilai materialnya, sedangkan tema utama dari customer capital adalah pengetahuan yang melekat dalam marketing channels dan customer relationship dimana suatu organisasi mengembangkannya melalui jalannya bisnis.

Dapat disimpulkan bahwa Intellectual Capital merupakan suatu konsep yang dapat memberikan sumber daya berbasis pengetahuan baru dan mendeskripsikan aktiva tak berwujud yang jika digunakan secara optimal memungkinkan perusahaan untuk menjalankan strateginya dengan efektif dan efisien. Dengan demikian Intellectual Capital merupakan pengetahuan yang memberikan informasi tentang nilai tak berwujud perusahaan yang dapat mempengaruhi daya tahan dan keunggulan bersaing.

b. Klasifikasi Intellectual Capital

Muncul pandangan yang terpusat bahwa Intellectual Capital terdiri atas tiga bentuk Intellectual Capital, yaitu Human Capital, (customer capital/ relational capital) serta structural capital yang mana dapat dibagi menjadi

15 innovation capital dan process capital (Evidson dan Malone, 1997; Bontis et al.1999).

1. Human Capital

Merupakan urat nadi dalam Intellectual Capital. Pada Human Capital inilah terdapat sumber innovation dan improvement, tetapi merupakan komponen yang sulit diatur. Hal ini disebabkan dalam Human Capital terdapat pengetahuan, keterampilan dan kompetensi karyawan perusahaan serta mencerminkan suatu kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut.

Human Capital akan meningkat jika perusahaan mampu menggunakan pengetahuan yang dimiliki oleh karyawannya (Sawarjuwono & Kadir, 2005). Oleh karena itu Human Capital merupakan sumber daya kunci yang dapat menciptakan keunggulan kompetitif perusahaan sehingga perusahaan mampu bersaing dan bertahan di lingkungan bisnis yang dinamis;

2. Structural Capital

Merupakan kemampuan organisasi atau perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya sehingga dapat mendukung karyawan menciptakan kinerja intelektual yang optimal. Seorang individu dapat memiliki tingkat intelektualitas yang tinggi, tetapi jika organisasi memiliki sistem dan prosedur yang buruk maka Intellectual Capital tidak dapat mencapai kinerja secara optimal dan

16 potensi yang ada tidak dapat mencapai kinerja secara optimal dan potensi yang ada tidak dapat dapat dimanfaatkan secara maksimal

3. Relational Capital atau Customer Capital

Merupakan hubungan yang harmonis dalam association network yang dimiliki oleh perusahaan dengan para mitranya, dari pemasok, pelanggan, masyarakat sekitar maupun pemerintah. Customer capital dapat muncul dari berbagai bagian diluar lingkungan perusahaan yang dapat menambah nilai bagi perusahaan tersebut (Sawarjuwono & Kadir, 2005).

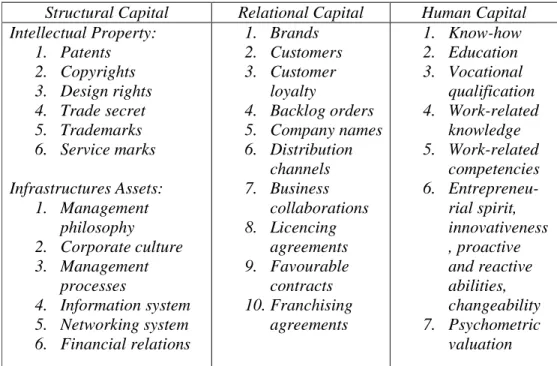

Tabel berikut menyajikan komponen Intellectual Capital yang disebutkan oleh International Federation of Accountants (1998).

Tabel 2.1

Komponen Intellectual Capital

Structural Capital Relational Capital Human Capital Intellectual Property: 1. Patents 2. Copyrights 3. Design rights 4. Trade secret 5. Trademarks 6. Service marks Infrastructures Assets: 1. Management philosophy 2. Corporate culture 3. Management processes 4. Information system 5. Networking system 6. Financial relations 1. Brands 2. Customers 3. Customer loyalty 4. Backlog orders 5. Company names 6. Distribution channels 7. Business collaborations 8. Licencing agreements 9. Favourable contracts 10. Franchising agreements 1. Know-how 2. Education 3. Vocational qualification 4. Work-related knowledge 5. Work-related competencies 6. Entrepreneu-rial spirit, innovativeness , proactive and reactive abilities, changeability 7. Psychometric valuation Sumber : International Federation of Accountants (1998)

17 The Danish Confederation of Trade Unions (1999) mengelompokkan Intellectual Capital sebagai manusia, sistem dan pasar. Leliaert et al. (2003) mengembangkan The 4-Leaf Model, yang mengelompokkan Intellectual Capital ke dalam human, customer, structural capital dan strategic alliance capital (Tan et al., 2007).

Petrash (1996) mengembangkan model klasifikasi yang dikenal dengan value platform model. Model ini mengklasifikasikan Intellectual Capital sebagai akumulasi dari Human Capital, organizational capital dan customer capital. Edvinsson & Malone (1997) mengembangkan The Skandia Value Scheme, yang mengklasifikasikan Intellectual Capital ke dalam structural capital dan Human Capital. Hanes dan Lowendahl (1997) mengelompokkan Intellectual Capital suatu perusahaan ke dalam competence dan relational resources. Model yang dikembangkan Lowendahl (1997) memperbaiki model di atas dan membagi kategori kompetensi dan rasional menjadi dua sub-group (Tan et al., 2007):

(1)individual; dan (2)collective.

Metode pengukuran Intellectual Capital dapat dikelompokkan ke dalam dua kategori (Tan et al., 2007), yaitu:

(1) kategori yang tidak menggunakan pengukuran moneter; dan (2) kategori yang menggunakan ukuran moneter.

Metode yang kedua tidak hanya termasuk metode yang mencoba mengestimasi nilai uang dari Intellectual Capital, tetapi juga ukuran-ukuran

18 turunan dari nilai uang dengan menggunakan rasio keuangan. Berikut adalah daftar ukuran Intellectual Capital yang berbasis moneter (Tan et al., 2007):

a. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992);

b. Brooking’s Technology Broker Method (1996);

c. The Skandia IC Report Method oleh Edvinssion dan Malone (1997); d. The IC-Index dikembangkan oleh Roos et al. (1997);

e. Intangible Asset Monitor Approach oleh Sveiby (1997); f. The Heuristic Frame dikembangkan oleh Joia (2000);

g. Vital Sign Scorecard dikembangkan oleh Vanderkaay (2000); dan h. The Ernst & Young Model (Barsky dan Marchant, 2000).

Sedangkan model penilaian Intellectual Capital yang berbasis moneter adalah (Tan et al., 2007):

a. The EVA and MVA Model (Bontis et al., 1999); b. The Market-to-Book Value Model (beberapa penulis); c. Tobin’s Q Method (Luthy, 1998);

d. Pulic’s VAIC™ Model (1998, 2000);

e. Calculated Intangible Value (Dzinkowski, 2000); dan

f. The Knowledge Capital Earnings Model (Lev dan Feng, 2001).

2.1.2. Value Added Intellectual Coefficient (VAIC)

Value Added Intellectual Coefficient (VAIC) adalah sebuah metode yang dikembangkan oleh Pulic (2000), disebutkan bahwa nilai pasar perusahaan terbentuk oleh capital employed dan Intellectual Capital yang terdiri dari

19 Human Capital dan structural capital. VAIC digunakan untuk menyediakan informasi tentang efisiensi penciptaan nilai (value creation efficiency) dari aset berwujud dan aset tidak berwujud yang dimiliki perusahaan.

Ada alasan yang mendukung penggunaan VAIC diantaranya sebagai berikut, yang pertama VAIC menyediakan dasar ukuran yang standar dan konsisten, angka-angka keuangan yang standar yang umumnya tersedia didalam laporan keuangan,sehingga memungkinkan lebih efektif melakukan analisis komparatif international menggunakan ukuran sampel yang besar diberbagai industri. Kedua, semua data yang digunakan dalam perhitungan VAIC didasarkan pada informasi yang telah diaudit, sehingga perhitungan dapat dianggap obyektif dan dapat diverifikasi (Pulic, 2000).

VAIC merupakan sebuah prosedur analitis yang dirancang untuk memungkinkan manajemen, pemegang saham, dan pemangku kepentingan lainnya yang terkait untuk secara efektif memonitor dan mengevaluasi efisiensi nilai tambah dengan total sumber daya perusahaan dan masing-masing komponen sumber daya utama. Nilai tambah merupakan selisih antara pendapatan dan beban.

Tan et al. (2007) menyatakan bahwa output (OUT) merepresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual dipasar, sedangkan input (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue. Hal penting dalam model ini adalah bahwa peran karyawan (labour expenses) tidak termasuk dalam IN. Karena peran aktifnya dalam proses value creation, Intellectual Potential (yang direpresentasikan dengan labour expenses) tidak dihitung sebagai biaya (cost) dan tidak termasuk dalam

20 komponen IN. Aspek kunci dalam model public adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value creating entity).

Komponen utama dari VAIC yang dikembangkan Pulic (1998) tersebut dapat dilihat dari sumber daya perusahaan, yaitu physical capital (VACE – Value Added Capital Employed), human capital (VAHU – Value Added Human Capital), dan structural capital (STVA – Structural Capital Value Added). VAIC juga dikenal sebagai Value Creation Efficiency Analysis, dimana merupakan sebuah indikator yang dapat digunakan dalam menghitung efisiensi nilai yang dihasilkan dari perusahaan yang didapat dengan menggabungkan capital employed efficiency, human capital efficiency, dan structure capital efficiency.

a. Value Added Capital Employed (VACE)

Value Added Capital Employed (VACE) adalah salah satu komponen VAIC yang mencerminkan book value dari net assets perusahaan (Chen et al, 2005 dalam Ulum, 2009). Komponen ini memberikan nilai secara nyata. capital employed menunjukkan hubungan harmonis yang dimiliki perusahaan dengan mitranya, baik yang berasal dari pemasok yang andal dan berkualitas, pelanggan yang loyal dan merasa puas dengan pelayanan perusahaan yang bersangkutan, serta hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar.

Berdasarkan konsep resource-based theory, untuk dapat bersaing secara kompetitif dengan perusahaan lainnya, perusahaan membutuhkan sebuah kemampuan dalam pengelolaan aset baik itu tangible asset

21 maupun intangible asset. VACE merupakan bentuk dari kemampuan perusahaan dalam mengelola sumber dayanya yang berupa capital asset. Dengan pengelolaan capital employed yang baik, diyakini bahwa perusahaan akan dapat meningkatkan kinerja keuangannya. VACE adalah perbandingan antara value added (VA) dengan modal fisik yang bekerja (capital employed). Rasio ini adalah sebuah indikator untuk VA yang dibuat oleh satu unit modal fisik. Pulic mengasumsikan, jika satu unit capital employed (CE) dapat menghasilkan return yang lebih besar pada suatu perusahaan, maka perusahaan tersebut mampu memanfaatkan CE dengan lebih baik. Pemanfaatan CE dengan lebih baik merupakan bagian dari Intellectual Capital perusahaan. Ketika membandingkan lebih dari sebuah kelompok perusahaan, VACE menjadi sebuah indikator kemampuan intelektual perusahaan untuk memanfaatkan physical capital dengan lebih baik.

b.Value Added Human Capital (VAHU)

Value Added Human Capital (VAHU) adalah salah satu komponen VAIC yang mencerminkan total value added terhadap total salary and wage cost perusahaan. Stewart (1997) menjelaskan bahwa human capital adalah kemampuan karyawan untuk menciptakan produk yang dapat menjaring konsumen sehingga konsumen tidak akan berpaling pada pesaing. Human capital mempresentasikan kemampuan perusahaan dalam mengelola sumber daya manusia dan menganggap manusia atau karyawan sebagai asset strategic perusahaan karena pengetahuan yang mereka milki.

22 Berdasarkan konsep resource-based theory, agar dapat bersaing dengan perusahaan lainnya, perusahaan membutuhkan sumber daya manusia yang berkualitas dan pengelolaan yang baik atas sumber daya manusia tersebut. Sumber daya manusia atau karyawan merupakan asset strategic perusahaan yang dapat menciptakan kompetensi perusahaan atas pengetahuan yang mereka miliki. Oleh karena itu, perusahaan harus dapat mengelola karyawannya agar karyawan tersebut dapat memaksimalkan kemampuannya dan juga agar karyawan tersebut tidak meninggalkan perusahaan. Apabila perusahaan memiliki human capital yang tinggi, maka diharapkan perusahaan tersebut tentunya akan memiliki kinerja keuangan yang tinggi. VAHU adalah seberapa besar Value Added (VA) dibentuk oleh pengeluaran pekerja dalam rupiah. Hubungan antara VA dan human capital (HC) mengindikasikan adanya kemampuan HC di dalam membuat nilai pada sebuah perusahaan. Ketika VAHU dibandingkan lebih dari sebuah kelompok perusahaan, VAHU menjadi sebuah indikator kualitas sumber daya manusia perusahaan. VAHU juga diartikan sebagai kemampuan perusahaan di dalam menghasilkan VA dari setiap rupiah yang dikeluarkan kepada HC (Kuryanto & Syafruddin, 2008).

c. Structural Capital Value Added (STVA)

Structural capital merupakan sarana untuk mengubah human capital menjadi kesejahteraan perusahaan/organisasi. Salah satu bagian dari structural capital adalah membangun sistem seperti database yang memungkinkan orang-orang dihubungkan dan belajar satu sama lain,

23 sehingga menumbuhkan sinergi karena adanya kemudahan berbagi pengetahuan dan bekerja sama antar individu dalam organisasi. Penciptaan dari structural capital ini berhubungan dengan pengetahuan atau nilai dari seseorang yang tidak akan begitu saja hilang kalau yang bersangkutan meninggalkan perusahaan karena pengetahuannya telah dirangkum dalam database, sehingga perusahaan tidak akan kehilangan nilainya. Structural Capital Value Added (STVA) menunjukkan kontribusi structural capital (SC) dalam proses penciptaan nilai. STVA mengukur jumlah SC yang dibutuhkan untuk dapat menghasilkan value added (VA) dan merupakan suatu indikasi seberapa sukses SC di dalam proses penciptaan nilai (Kuryanto & Syafruddin, 2008). Dalam model Pulic, SC diperoleh dari VA dikurangi dengan human capital (HC). SC bukan merupakan ukuran independen seperti HC. SC bergantung pada proses penciptaan value added perusahaan dan mempunyai proporsi nilai yang berkebalikan dengan HC. Hal ini berarti bahwa semakin besar proporsi nilai HC dalam proses penciptaan nilai maka semakin kecil proporsi nilai SC.

2.1.3. Stakeholder Theory

Stakeholder menurut Freeman dan Reed (Ulum 2009) adalah sekelompok orang atau individu yang didentifikasikan dapat mempengaruhi kegiatan perusahaan ataupun dapat dipengaruhi oleh kegiatan perusahaan. Teori ini memelihara hubungan stakeholder yang mencakup semua bentuk hubungan antara perusahaan dengan seluruh stakeholdernya. Berdasarkan teori

24 stakeholder, manajemen organisasi diharapkan untuk melakukan aktivitas-aktivitas yang dianggap penting oleh stakeholder dan melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder.

Kelompok stakeholder inilah yang menjadi bahan pertimbangan utama bagi manajemen perusahaan dalam mengungkapkan dan atau tidak mengungkapkan suatu informasi di dalam laporan. Kelompok-kelompok stakeholder tersebut meliputi pemegang saham, pelanggan, pemasok, kreditor, pemerintah, dan masyarakat. Tujuan utama dari teori stakeholder adalah untuk membantu manajemen perusahaan dalam meningkatkan penciptaan nilai sebagai dampak dari aktivitas-aktivitas yang mereka lakukan dan meminimalkan kerugian yang mungkin muncul bagi stakeholder mereka. Sebenarnya, teori ini menjelaskan hubungan antara manajemen perusahaan dengan para stakeholdernya. Para stakeholder memiliki hak untuk diperlakukan secara adil oleh organisasi, dan manajemen harus mengelola organisasi untuk keuntungan seluruh stakeholder.

Penciptaan nilai (value cretion) dalam konteks ini adalah dengan memanfaatkan seluruh potensi yang dimiliki perusahaan, baik karyawan (human capital), aset fisik (physical capital), maupun structural capital. Pengelolaan yang baik atas seluruh potensi ini akan menciptakan value added bagi perusahaan dalam hal ini disebut dengan VAIC yang kemudian dapat mendorong kinerja keuangan perusahaan untuk kepentingan stakeholder.

Laporan keuangan merupakan cara yang paling efisien bagi organisasi untuk berkomunikasi dengan kelompok stakeholder yang dianggap memiliki ketertarikan dalam pengendalian aspek-aspek strategis tertentu dari organisasi.

25 Adanya persepsi pasar yang berasal dari investor, kreditur dan stakeholder lain terhadap kondisi perusahaan biasanya tercemin dari nilai pasar saham perusahaan. Nilai pasar saham adalah keseluruhan nilai perusahaan dalam bentuk saham yang diterbitkan. Naik turunnya pasar saham perusahaan dipengaruhi oleh nilai buku perusahaan, tingkat laba, gambaran ekonomi, serta spekulasi dan kemampuan perusahaan dalam menciptakan nilai, sedangkan nilai buku merupakan nilai dari kekayaan, hutang, dan ekuitas perusahaan berdasarkan pencatatan historis dan biasanya tercantum dalam neraca.

2.1.4. Resource-based Theory

Resource-based theory dipelopori oleh Penrose (1959), yang mengemukakan bahwa sumber daya perusahaan bersifat heterogen, tidak homogen, dan jasa produktif yang berasal dari sumber daya perusahaan memberikan karakteristik unik bagi tiap-tiap perusahaan (dalam Astuti dan sabeni, 2005). Resource-based theory membahas mengenai sumber daya yang dimiliki perusahaan dan bagaimana perusahaan tersebut dapat mengolah dan memanfaatkan sumber daya yang dimilikinya.

Resource-based theory adalah suatu pemikiran yang berkembang dalam teori manajemen strategik dam keunggulan kompetitif perusahaan yang meyakini bahwa perusahaan akan mencapai keunggulan apabila memiliki sumber daya yang unggul.

Dalam konteks untuk menjelaskan pengaruh Intellectual Capital terhadap kinerja keuangan, pertumbuhan perusahaan, bahwa menurut pandangan Resource-based theory perusahaan memperoleh keunggulan kompetitif dan

26 kinerja keuangan yang baik dengan cara memiliki, menguasai dan memanfaatkan aset-aset strategis yang penting. Aset-aset strategis tersebut termasuk aset berwujud maupun tak berwujud. Resource-based theory berfokus pada sumber daya dan pengelolaannya dalam organisasi yang akhirnya mengarah pada penciptaan nilai dan disiplin manajemen strategis (Peppard dan Rylander, 2001).

Resource-based theory membahas mengenai sumberdaya yang dimiliki perusahaan dan bagaimana perusahaan dapat mengembangkan keunggulan kompetitif dari sumber daya yang dimiliki. Cheng et al (2010) menjelaskan bahwa dalam teori RBT ini, untuk mengembangkan keunggulan kompetitif, perusahaan harus memiliki sumber daya dan kemampuan yang superior dan melebihi para kompetitor. Sumber daya perusahaan yang susah untuk dimiliki, atau yang membutuhkan proses yang rumit untuk mendapatkannya dapat menjadi keunikan perusahaan tersebut.

Empat kriteria sumber daya sebuah perusahaan dalam mencapai keunggulan kompetitif yang berkelanjutan, yaitu: (1) sumber daya harus menambah nilai positif bagi perusahaan, (2) sumber daya harus bersifat unik atau langka diantara calon pesaing dan pesaing yang ada sekrang, (3) sumber daya harus susah ditiru, dan (4) sumber daya tidak dapat digantikan dengan sumber lainnya oleh perusahaan pesaing

2.1.5 Kinerja Keuangan Perusahaan

Definisi kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan

27 tanggung jawab masing-masing, dalam upaya mencapai tujuan organisasi secara legal tidak melanggar hukum dan sesuai dengan moral maupun etika (Prawirosentono, 1997). Kinerja perusahaan merupakan suatu ukuran kemampuan perusahaan dalam menciptakan nilai tambah bagi kelangsungan perusahaan dimasa depan. Kinerja perusahaan merupakan suatu tampilan keadaan perusahaan selama periode tertentu (Sihasale, 2001).

Ukuran kinerja yang pada umumnya digunakan adalah ukuran kinerja keuangan. Kinerja perusahaan biasanya ditunjukan oleh laporan keuangannya. Kinerja perusahaan dapat diukur dari laporan keuangan yang dikeluarkan secara periodik yang memberikan suatu gambaran tentang posisi keuangan perusahaan Menurut Endut Wiyoto (2000) juga mengatakan bahwa kinerja keuangan biasanya diukur menggunakan rasio profitabilitas, yaitu dimana kemampuan untuk mendapatkan laba.

Definisi dari kinerja dapat bervariasi dari satu ukuran ke ukuran lain. Mitchell (2002) memandang bahwa kinerja perusahaan dapat diukur dalam empat dimensi :

1. Relevansi, merupakan tingkat dimana para stakeholder dari perusahaan memandang perusahaan tersebut telah sesuai dengan keinginan mereka. Klien menilai relevansi produk dengan membeli mereka, karyawan dengan bekerja kelas, pemegang saham dengan membeli dan menjual saham dan lain-lain.

2. Efektifitas, merupakan tingkat sejauh mana perusahaan sukses dalam meraih tujuan yang telah ditetapkan sebelumnya.

28 3. Efisiensi, merupakan sebaik mana perusahaan menggunakan sumber

daya yang dimilikinya dalam mencapai tujuannya.

4. Kelayakan keuangan, merupakan seberapa layak perusahaan dipandang dari segi keuangan, yang mencerminkan profitabilitas perusahaan baik dalam jangka pendek maupun jangka panjang.

Kinerja keuangan merupakan posisi keuangan dan prestasi yang mampu diperoleh perusahaan pada waktu tertentu. Kinerja keuangan suatu perusahaan dapat dilihat dan dibandingkan melalui analisis laporan keuangan yang berguna bagi pengambilan keputusan. Kinerja keuangan dapat dicerminkan melalui analisis rasio-rasio keuangan suatu perusahaan.

Hubungan Intellectual Capital dengan kinerja keuangan perusahaan telah dibuktikan secara empiris oleh beberapa peneliti dalam berbagai pendekatan di beberapa negara. Kebanyakan penelitian memakai data sekunder berupa laporan keuangan atau laporan tahunan. Beberapa peneliti menggunakan VAIC, baik untuk mengukur kinerja Intellectual Capital itu sendiri maupun untuk melihat hubungan antara Intellectual Capital dengan kinerja keuangan perusahaan. Ulum (2009) merangkum beberapa penelitian yang dilakukan untuk menguji hubungan antara Intellectual Capital dengan kinerja perusahaan.

2.1.5.1 Market to Book Value (MtBV)

Market to Book Value (MtBV) menunjukkan nilai sebuah perusahaan yang diperoleh dengan membandingkan nilai pasar perusahaan (market value- MV) dengan nilai bukunya (book value- BV). Market value merupakan

29 persepsi pasar yang berasal dari investor, kreditur dan stakeholder lain terhadap kondisi perusahaan dan biasanya tercermin pada nilai pasar saham perusahaan. MV adalah keseluruhan nilai saham yang dimiliki oleh perusahaan. Dengan kata lain, MV adalah jumlah yang harus dibayar untuk membeli perusahaan secara keseluruhan.

Naik turunnya nilai pasar perusahaan dipengaruhi oleh nilai buku perusahaan, tingkat laba, gambaran ekonomi, serta spekulasi dan kepercayaan diri pada kemampuan perusahaan dalam menciptakan nilai. Sedangkan nilai buku merupakan nilai dari kekayaan, hutang dan ekuitas perusahaan berdasarkan pencatatan historis dan biasanya tercantum dalam neraca. Akan tetapi, nilai buku berbeda dengan jumlah total aset dan kewajiban perusahaan. Dengan kata lain, jika perusahaan menjual seluruh aset dan membayar semua kewajibannya, maka selisih dari jumlah tersebut adalah nilai buku perusahaan (Syed Najibullah, 2005)

Market to Book Value (MtBV) bertujuan untuk mengukur seberapa jauh atau selisih antara nilai pasar perusahaan dengan nilai bukunya. Jika ternyata selisih antara nilai pasar dengan nilai buku perusahaan terlalu jauh (cukup signifikan), maka menandakan bahwa terdapat “hidden asset” yang tidak tercantum dalam laporankeuangan perusahaan. Hal ini berati bahwa nilai yang dilaporkan dalam laporan keuangan sudah tidak berarti lagi. Apabila digunakan sebagai dasar pengambilan keputusan maka dapat menyesatkan, karena nilai perusahaan yang tercantum dalam laporan keuangan bukan nilai perusahaan yang sebenarnya. Telah dilakukan berbagai upaya untuk menyamakan nilai keduanya. Salah satu caranya adalah dengan menaikkan nilai buku perusahaan.

30 Jika nilai buku naik maka rasio MtBV juga akan naik sehingga dapat menaikkan persepsi pasar akan nilai perusahaan. Nilai buku perusahaan dapat ditingkatkan dengan melakukan berbagai efisiensi yang dapat meningkatkan pendapatan dan menurunkan biaya perusahaan dengan pemanfaatan sumber daya yang dimiliki perusahaan seefisien dan semaksimal mungkin (Imaningati, 2007).

2.1.5.2. Return on Assets (ROA)

Return on Assets adalah profitabilitas kunci yang mengukur jumlah profit yang diperoleh tiap rupiah aset yang dimiliki perusahaan. ROA memperlihatkan kemampuan perusahaan dalam melakukan efisisensi penggunaan total aset untuk operasional perusahaan.ROA memberikan gambaran kepada investor tentang bagaimana perusahaan mengkonversikan uang yang telah diinvestasikan dalam laba bersih. Jadi, ROA adalah indikator dari profitabilitas perusahaan dalam menggunakan asetnya untuk menghasilkan laba bersih. ROA dihitung dengan membagi laba bersih (net income) dengan rata-rata total asset perusahaan. Semakin tinggi nilai ROA, maka perusahaan tersebut semakin efisien dalam menggunakan asetnya. Hal ini berarti bahwa perusahaan tersebut dapat menghasilkan uang (earnings) yang lebih banyak dengan investasi yang sedikit

2.1.5.3 Return on Equity (ROE)

Return on Equity adalah jumlah laba bersih yang dikembalikan sebagai persentase dari ekuitas pemegang saham. ROE mengukur tingkat profitabilitas

31 perusahaan dengan menghitung berapa banyak jumlah keuntungan perusahaan yang dihasilkan dari dana yang diinvestasikan oleh para pemegang saham. ROE dilihat oleh investor sebagai salah satu rasio keuangan yang penting. ROE mengukur efisiensi perusahaan dalam menghasilkan profit dari setiap uang yang diinvestasikan oleh pemegang saham. Perhitungannya adalah dengan membagi laba bersih dengan jumlah ekuitas stakeholder.

Tabel 2.2

Penelitian Empiris IC Terdahulu

Peneliti Metode Hasil

Ulum (2008) PLS (Partial Least Sqaure)

a. IC berpengaruh signifikan positif terhadap kinerja perusahaan

b. IC berpengaruh signifikan positif terhadap kinerja perusahaan masa depan

c. ROGIC tidak berpengaruh terhadap kinerja perusahaan masa depan. Bontis, et al. (2000) PLS(Partia l Least Sqaure) HC berhubungandengan SC dan CC; CC berhubungandengan SC; SC berhubungandengankinerjaindustri. Firer and Williams (2003) VAIC™, regresi linier VAIC™ berhubungandengankinerjaperusahaan (ROA, ATO, MB). AstutidanSa beni (2005) Kuesioner, AMOS

HC berhubungandengan SC dan CC; CC dan SC berhubungandengankinerjaindustri. Mavridis (2004) VAIC™, regresi VAIC digunakanuntukmerangkingperusahaanperbank an di Jepang berdasarkan kinerja IC.

Abdolmoha mmadi (2005)

Content Analysis

Frekuensi pengungkapanelemen IC meningkat dari tahun ketahun. Kelompok “new industry” lebihbanyakmengungkapkaninformasi IC daripada “old industry”.

Chen et al. (2005)

VAIC™, korelasi, regresi

IC berpengaruh terhadap nilai pasar dankinerjaperusahaan; R&D berpengaruh terhadap kinerja perusahaan.

32 Kamath (2007) VAIC™, regresi VAIC digunakanuntukmerangkingperusahaanperbank an di India berdasarkankinerja IC.

Tan et al. (2007)

VAIC™, PLS

IC berpengaruh positif terhadap kinerjaperusahaan, baikmasakinimaupunmasamendatang; rata-rata pertumbuhan IC berhubunganpositifdengankinerjaperusahaan di masamendatang; kontribusi IC terhadapkinerjaperusahaanberbedaberdasarkan jenis industrinya. Syed Najibullah (2005) Analisis regresi berganda

a. VAIC berpengaruh signifikan terhadap M/B dan GR

b. CEE berpengaruh signifikan terhadap MB, ROE dan ROA

c. HCE berpengaruh signifikan terhadap M/B

Ramadhan (2009)

Analisis regresi

a. Terdapat pengaruh VAIC terhadap kinerja keuangan

b. VACA berpengaruh signifikan positif terhadap ROA, ROE, EP

c. VAHU hanya berpenagruh terhadap MtBV d. STVA tidak berpengaruh terhadap keempat kinerja keuangan

e. RD & AD hanya berpengaruh signifikan positif terhadap MtBV Kuryanto (2008) PLS(Partia l Least Sqaure) a. IC dan kinerja perusahaan tidak berhubungan positif b. IC tidak berhubungan dengan kinerja perusahaan masa depan c. Kontribusi IC terhadap kinerja perusahaan berbeda tiap industry Sumber :Ulum (2009)

33 Penelitian tersebut pada tabel 2.2 diatas memberikan indikasi bahwa terdapat kontribusi Intellectual Capital pada kinerja perusahaan, meski kontribusi yang diberikan berbeda-beda karena pengaruh satu dan lain hal seperti jenis industri, waktu dan besarnya sampel serta tempat.

2.2. Kerangka Pemikiran

Berdasarkan tinjauan peneliti terdahulu, kajian teoritis, dan permasalahan yang telah dikembangkan, sebagai dasar untuk merumuskan hipotesis, berikut ini digambarkan suatu model kerangka pemikiran untuk menggambarkan pengaruh Intellectual Capital terhadap kinerja keuangan perusahaan dan nilai perusahaan.

Gambar 2.1

Kerangka Pemikiran Penelitian

(Variabel Independen) INTELLECTUAL CAPITAL (VAIC) 1. VACA 2. VAHU 3. STVA (Variabel kontrol) 1. Leverage 2. Size (Variabel Dependen) Kinerja keuangan 1. ROA 2. ROE

Market to Book Value 3. MtBV

34 2.3. Pengembangan Hipotesis

a. Pengaruh Intellectual Capital terhadap profitabilitas kinerja keuangan perusahaan (Financial performance)

Kinerja keuangan perusahaan merupakan suatu tampilan atau keadaan secara utuh atas keuangan perusahaan selama periode tertentu. Kinerja keuangan merupakan gambaran atas kondisi keuangan sebuah perusahaan (Sawir, 2005). Penelitian yang dilakukan oleh Chen et al.(2005) dan Tan et al. (2007) menunjukan bahwa Intellectual Capital berpengaruh positif terhadap kinerja keuangan perusahaan. Perusahaan yang mampu mengelola sumber daya intelektualnya diyakini dapat menciptakan nilai tambah (value added) serta mampu menciptakan keunggulan kompetitif dengan melakukan inovasi, penelitian dan pengembangan yang akan bertuju pada kinerja keuangan perusahaan. Hal tersebut sesuai dengan Resource-Based Theory.

Berdasarkan konsep RBT, perusahaan yang mampu mengelola sumber daya yang dimilikinya secara efektif maka hal tersebut dapat menciptakan keunggulan kompetitif dibanding para pesaingnya. Sumber daya manusia yang berketerampilan dan kompetensi tinggi merupakan keunggulan kompetitif bagi perusahaan. Apabila perusahaan dapat memanfaatkan dan mengelola potensi yang dimiliki karyawannya dengan baik, maka hal itu dapat meningkatkan produktivitas karyawan. Jika produktivitas karyawan meningkat, maka pendapatan dan profit perusahaan juga akan meningkatkan. Meningkatnya pendapatan dan laba

35 perusahaan dapat mengakibatkan ROE dan ROA perusahaan juga meningkat.

Jadi dapat disimpulkan bahwa jika IC dikelola dengan baik oleh perusahaan maka dapat meningkatkan kinerja perusahaan. Dalam penelitian ini kinerja keuangan diukur dengan ROA dan ROE. Oleh karena itu disusun hipotesis sebagai berikut :

H1 : Terdapat pengaruh signifikan Intellectual capital (VAIC) terhadap kinerja keuangan (ROA)

H2: Terdapat pengaruh signifikan Intellectual capital (VAIC) terhadap kinerja keuangan (ROE)

Menurut teori stakeholder, manajemen perusahaan diharapkan mampu melakukan aktivitas yang diharapkan oleh stakeholder mereka dan para stakeholder dapat mengendalikan manajemen dalam mengelola sumber daya yang dimiliki perusahaan. Oleh karena itu, pengelolaan yang baik atas seluruh potensi yang dimiliki perusahaan akan menciptakan value added bagi perusahaan yang kemudian dapat mendorong kinerja keuangan perusahaan demi kepentingan stakeholder. Maka diajukan hipotesis sebagai berikut :

H1a : Terdapat pengaruh signifikan VACE terhadap kinerja keuangan ROA

H1b : Terdapat pengaruh signifikan VAHU terhadap kinerja keuangan ROA

H1c : Terdapat pengaruh signifikan STVA terhadap kinerja keuangan ROA

36 H2a : Terdapat pengaruh signifikan VACE terhadap kinerja keuangan

ROE

H2b: Terdapat pengaruh signifikan VAHU terhadap kinerja keuangan ROE

H2c : Terdapat pengaruh signifikan STVA terhadap kinerja keuangan ROE

b. Pengaruh hubungan antara Intellectual Capital terhadap nilai perusahaan.

Dari hasil penelitian Chen et.al (2005), diketahui bahwa investor cenderung akan membayar lebih tinggi atas saham perusahaan yang memiliki sumber daya intelektual yang lebih dibandingkan terhadap perusahaan dengan sumber daya intelektual yang rendah. Harga yang dibayar oleh investor tersebut mencerminkan nilai perusahaan. Market value terjadi karena masuknya konsep modal intelektual yang merupakan faktor utama yang dapat meningkatkan nilai suatu perusahaan (Abidin, 2000). Dalam hubungannya dengan teori stakeholder, dijelaskan bahwa seluruh aktivitas perusahaan bermuara pada penciptaan nilai/value creation. Senada dengan pendapat tersebut, kepemilikan serta pemanfaatan sumber daya intelektual memungkinkan perusahaan mencapai keunggulan bersaing dan nilai tambah. Investor akan memberikan penghargaan lebih kepada perusahaan yang mampu menciptakan nilai tambah secara berkesinambungan. Dimana hal tersebut sesuai dengan pandangan Resource-Based Theory.

37 Berdasarkan konsep RBT, karyawan yang berkeahlian dan berketrampilan tinggi merupakan sumber daya kunci perusahaan yang dapat menciptakan keunggulan kompetitif. Perusahaan yang memiliki keunggulan kompetitif tentunya akan dapat bersaing dengan lawan bisinisnya dan keberlanjutan perusahaan akan terjamin. Jika keberlanjutan perusahaan terjamin, maka persepsi pasar terhadap nilai perusahaan akan meningkat.

Oleh karena itu, Intellectual Capital diyakini memegang peran penting dalam meningkatkan nilai perusahaan di mata pasar. Dengan meningkatnya nilai pasar perusahaan maka rasio market-to-book value juga akan meningkat. Karena rasio ini diperoleh dengan membagi nilai pasar perusahaan dengan nilai bukunya. Market-to-book value ratio bertujuanuntuk mengukur seberapa jauh atau selisih antara nilai pasar perusahaan dengan nilai bukunya. Jika ternyata selisih antara nilai pasar dengan nilai buku perusahaan terlalu jauh (cukup signifikan), maka menandakan bahwa terdapat “hidden value” yang tidak tercantum dalam laporan keuangan perusahaan.

Salah satu cara untuk meningkatkan rasio market to book value adalah dengan meningkatkan nilai pasar perusahaan. Nilai pasar perusahaan dapat meningkat apabila kekayaan intelektual yang dimiliki perusahaan dikelola dengan baik. Chen (2005), menyatakan bahwa terdapat hubungan positif antara IC dengan nilai pasar perusahaan. Jika IC meningkat, dalam artian dikelola dengan baik, maka hal ini dapat meningkatkan persepsi pasar terhadap nilai perusahaan. Dengan menggunakan VAIC sebagai ukuran

38 untuk kemampuan intelektual perusahaan, maka dirumuskan hipotesis sebagai berikut :

H3 : Terdapat pengaruh signifikan VAIC terhadap market to book value (MtBV)

VAIC merupakan ukuran yang tepat untuk kemampuan intelektual perusahaan, namun berdasarkan penelitian Firer & William (2003) mengindikasikan bahwa ketiga komponen VAIC memiliki kekuatan untuk menjelaskan nilai pasar perusahaan yang lebih dibandingkan ukuran VAIC secara keseluruhan.

Dalam usaha penciptaan nilai (value creation) diperlukan pemanfaatan seluruh potensi yang dimiliki perusahaan. Potensi tersebut meliput : karyawan (human capital), aset fisik (physical capital) dan structural capital. Value added yang dihasilkan dari proses value creation akan menciptakan keunggulan kompetitif bagi perusahaan. Dengan memiliki keunggulan kompetitif, maka persepsi pasar terhadap nilai perusahaan akan meningkat karena diyakini bahwa perusahaan yang memiliki keunggulan kompetitif mampu bersaing dan bertahan di lingkungan bisnis yang dinamis. Oleh karena disusun hipotesis sebagai berikut :

H3a : Terdapat pengaruh signifikan VACE terhadap market to book value (MtBV)

H3b : Terdapat pengaruh signifikan VAHU market to book value (MtBV) H3c : Terdapat pengaruh signifikan STVA market to book value (MtBV)