LANDASAN TEORI

2.1 Internet dan Electronic Banking

2.1.1 Internet

Menurut Randall & Latulipe (1995), Internet berasal dari kata Interconnection Networking, dimana secara sederhana didefinisikan sebagai “A global network of computer network”, jaringan komputer universal yang terbentuk dari jaringan-jaringan kecil tersebar diseluruh penjuru dunia yang saling berhubungan satu dengan lainnya. Nielsen (1995) mendeskripsikan Internet sebagai sistem komunikasi dua arah dengan kemampuan untuk pengiriman pesan keberbagai individu, Internet merupakan perpaduan antara karakteristik one-to-one connection (telepon) dan one-to-many connection (radio, televisi). Sedangkan Engst, Low & Simon (1995) menggambarkan Internet sebagai suatu pikiran dengan banyak partisipan dan dihubungkan dengan perangkat keras, perangkat lunak, serta jumlah informasi global yang sangat banyak.

Ellsworth & Ellsworth (1995) mendefinisikan Internet sebagai “ Internet is a large interconnected network of computer networks linking people and computers all over the world via phone lines, satellites and other communications system”, jaringan luas yang saling berhubungan dari banyak jaringan komputer di seluruh dunia yang

menghubungkan manusia lewat saluran telepon, satelit dan sistem komunikasi lainnya.

Internet merupakan inovasi radikal dalam bidang komputer dan komunikasi. Perkembangan Internet membawa dampak perubahan yang radikal pula dalam segala bidang bisnis, terutama dalam transaksi pembayaran on-line yang erat hubungannya dengan bidang perbankan.

2.1.2 Electronic Banking

Dengan berkembang pesatnya teknologi informasi, transaksi perbankan semakin banyak dilakukan secara elektronik, yang dikenal sebagai e-banking. Selain bertujuan untuk memberikan kemudahan pelayanan perbankan kepada nasabah, kapan dan dimanapun mereka berada, biaya yang dibebankan kepada nasabahpun lebih murah.

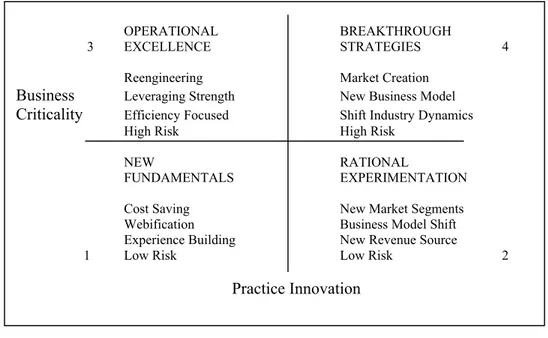

Matriks kerangka strategi usaha Hartman (2000) memberikan panduan bagi pengelola bank berbasis banking dalam mengetahui keberadaan posisi strategi e-banking yang dikembangkan;

OPERATIONAL BREAKTHROUGH

3 EXCELLENCE STRATEGIES 4

Reengineering Market Creation

Business Leveraging Strength New Business Model Criticality Efficiency Focused Shift Industry Dynamics

High Risk High Risk

NEW RATIONAL

FUNDAMENTALS EXPERIMENTATION

Cost Saving New Market Segments

Webification Business Model Shift

Experience Building New Revenue Source

1 Low Risk Low Risk 2

Practice Innovation

Gambar 2-1 Kerangka Startegi Usaha, Sumber : Hartman (2000)

Pada kuadran 1 dan 2, peranan e-banking masih dalam tahap inovasi dan belum signifikan, lebih merupakan suatu kelebihan yg baik untuk dimiliki (nice to have). Pada kuadran 3 dan 4 peranan e-banking memiliki fungsi kritis sehingga harus dimiliki dan harus diimplementasikan secara efektif. Perbankan pada kuadran 3 harus memiliki aplikasi e-banking karena ketergantungannya yang tinggi untuk bersaing dengan para kompetitor, dan pada kuadran 4 perbankan harus membangun sistem yang dapat membedakan dari kompetitor lainnya.

Kuadran 1 dan 3 bertujuan untuk melakukan efisiensi (cost and benefit) pengadaan dan penetapan aplikasi yang bermanfaat, sedangkan kuadran 2 dan 4 merupakan usaha meningkatkan sumber pendapatan perusahaan.

Menurut Redhead & Povey (1998) e-banking bertujuan untuk memberikan kemudahan akses dan service bagi nasabah. Baik pihak Bank maupun nasabah saling

memperoleh keuntungan dengan diperkenalkannya sistem e-banking, karena pihak Bank dapat menawarkan jasanya dengan biaya yang lebih rendah, dan nasabah dapat mengakses pelayanan bank setiap saat dan dari lokasi manapun.

Aplikasi-aplikasi e-banking yang kompleks serta canggih memungkinkan transaksi yang dilakukan nasabah tidak hanya seputar transfer uang, tetapi dapat pula melakukan pembayaran (listrik, telpon, dan lain-lain) serta pemesanan barang dan transaksi saham, hal ini dimungkinkan karena bank yang bersangkutan telah mempunyai jaringan on-line serta real time dengan berbagai rekanan bisnis dimasing-masing bidang. Melalui e-banking, perbankan secara signifikan telah menciptakan segmen pasar yang memungkinkan konsumen (nasabah) memakai produk dan jasa perbankan dimana dan kapan saja.

Dengan adanya e-banking, nasabah tidak harus mengunjungi kantor cabang bank untuk melakukan transaksi perbankan, bahkan setelah makin berkembangnya pemakaian internet, komunikasi menjadi semakin tanpa batas. E-banking juga memungkinkan terobosan strategi seperti virtual banking, jalur perbankan tanpa adanya kantor bank secara phisik.

2.2 Self Service Terminal

Pertumbuhan cepat bidang teknologi dan perangkat keras berbasis komputer ditunjang dengan jaringan komunikasi dengan akses berkecepatan tinggi, memungkinkan dunia perbankan juga semakin meningkatkan jasa pelayanan terhadap

nasabahnya melalui Self Service Terminal, yang dapat melayani kebutuhan nasabah tanpa terikat pada jam kerja kantor Bank.

Urutan perkembangan Self Service Terminal di Indonesia adalah:

• Mesin ATM – merupakan Self Service Terminal pertama yang dikenal luas oleh pengguna jasa perbankan di Indonesia.

• Phone Banking – dikenal juga dengan Call Centre dimana transaksi perbankan dilakukan melalui telepon berdasarkan instruksi digital.

• Internet Banking – amat popular akhir-akhir ini, dan menjadi pilihan utama nasabah karena efektivitas dan efisiensi penggunaannya. Dipelopori oleh Bank Papan Sejahtera (1996) dan Bank Lippo (1997) disusul Bank International Indonesia dan Bank Bali (1998) serta BCA (2000), namun sejak akhir tahun 2001 fasilitas Internet Banking BCA menjadi yang terbanyak dipergunakan.

• Kiosk – Electronic Kiosk yang menyediakan jasa pelayanan perbankan non-cash (diluar penarikan uang tunai) dan berbasis Internet (web based) dengan Tombol sentuh (touch screen) serta dapat beroperasi sepanjang waktu. Disiapkan dilokasi yang mudah dan sering dikunjungi banyak orang. Pada Elektronik Kiosk dapat dilakukan transaksi yang agak sulit dikembangkan di ATM yang konvensional, misalnya, pembelian tiket bioskop (dapat melihat preview-nya), melakukan transfer ke bank lain (dapat memasukkan informasi beneficiary karena dilengkapi dengan virtual keyboard) dan lainnya.

Kiosk yang dikembangkan Bank Bali dan Bank Niaga menyediakan pula beberapa Self Service Terminal yang dapat dioperasikan sendiri oleh nasabah seperti, Pass Book Printer (mencetak transaksi di buku tabungan), Phone Banking dan juga mesin ATM sekaligus dilokasi Kiosk tersebut

Kiosk kurang mendapat minat dari nasabah sampai saat ini, kemungkinan disebabkan kurangnya customer communication & education (keterangan yang lengkap dan pelatihan penggunaan) atas fungsi-fungsi peralatan di Kiosk, dan juga karena preferensi nasabah yang mungkin lebih menyukai interaksi langsung dengan staff Bank pada saat melaksanakan transaksi perbankan non-tunai ini.

• Mobile Banking – dikembangkan dengan beberapa konsep keunggulan seperti simpel, efisien, menghindari antrian pelayanan dikantor bank dan ATM. Mobile Banking menawarkan fasilitas jasa perbankan melalui jaringan telepon, yang memungkinkan nasabah mendapat fasilitas pelayanan perbankan non cash dengan transaksi seperti pengecekan saldo, pemindah bukuan rekening, pembayaran produk dan jasa, bahkan pemesanan barang, yang dilakukan melalui instruksi yang dikirimkan secara SMS dengan telepon genggam. Fasilitas yang digunakan saat ini di Indonesia dioperasikan dengan menggunakan SIM Tool Kit (harus diganti dengan kartu mobile phone khusus bank yang bersangkutan, seperti BCA, HSBC, Bank Buana dan Panin) dan Plain SMS (tetap memakai kartu mobile phone nasabah, seperti Bank Bali dan Bank Mandiri).

Dengan semakin banyak serta beraneka ragam fasilitas jasa pelayanan perbankan yang dapat diakses nasabah kapan dan dari manapun, Internet Banking diperkirakan akan merupakan pilihan utama selain mesin ATM masih menduduki ranking pertama Self Service Terminal perbankan

2.3 Anjungan Tunai Mandiri ( ATM )

Mesin ATM yang masuk dan mulai beroperasi di Indonesia sejak tahun 1988 ini semula hanya memberikan service perbankan sebagai mesin penarik uang tunai dan informasi saldo rekening, tetapi sejalan dengan perkembangan teknologi perangkat keras maupun lunak, jaringan komunikasi serta persaingan penjualan produk dan jasa yang dilakukan dunia perbankan untuk memberikan pelayanan yang lebih efektif serta efisien, mesin ATM juga ikut berkembang dengan penambahan fasilitas transaksi pemindah bukuan dana serta berbagai pembayaran produk dan jasa.

Guna mempermudah pelayanan terhadap nasabah secara menyeluruh, beberapa bank melakukan kerja sama dengan membangun fasilitas ATM gabungan, dipelori oleh jaringan ATM bersama dibawah penanganan oleh Lintas Arta pada tahun 1989, saat ini semakin banyak jenis fasilitas ATM gabungan yang ditawarkan.

Sumber data Bank Indonesia mencatat jumlah perkiraan pengoperasian mesin ATM gabungan per awal tahun 2002 sebagai berikut:

• Jaringan ALTO 2200 ATM

• Jaringan LINK 3500 ATM

Ada beberapa duplikasi dalam keanggotaan jaringan gabungan seperti Bank Bali dan Universal (merger ke Bank Permata) memiliki sekitar 450 unit mesin ATM tergabung dalam jaringan ALTO juga di jaringan ATM Bersama, dan BRI merupakan anggota jaringan ATM Bersama sekaligus jaringan LINK dengan 500 unit ATM.

Dengan jaringan besar ATM BCA yang mencapai 2300 unit mesin, BNI sekitar 1800 unit mesin, Bank Mandiri dengan 1200 unit mesin, BII 700 unit mesin , Danamon 700 unit, beserta Bank-bank lainnya, maka total populasi mesin ATM di Indonesia telah mencapai lebih dari 10.000 unit mesin di tahun 2002, dimana terjadi pertumbuhan sekitar 1250 unit mesin ATM atau sekitar 12.5% dari populasi pada akhir tahun 2001.

Diperkirakan untuk tahun 2003 akan terjadi peningkatan jumlah popolasi mesin ATM sebesar 15% bila ditinjau dari rencana pengembangan beberapa Bank dengan jaringan luas dan jumlah nasabah yang besar.

2.4 Internet

Banking

Electronic Banking berbasis Internet yang dikenal sebagai Internet Banking muncul sebagai aplikasi e-business bagi kegiatan dunia perbankan. Bank menggunakan fasilitas Internet untuk menawarkan produk jasa pelayanan perbankan dengan cara yang lebih efisien. Internet Banking adalah bentuk E-commerce yang dilakukan oleh pihak bank (Minoli & Minoli, 1998).

Menurut Graham (1999) ada tiga level pencakupan Internet Banking yaitu: • Informasi (tidak ada interaksi antara web server dengan jaringan internal

bank)

• Komunikasi (interaksi nasabah dibatasi pada fasilitas e-mail, pengecekan rekening)

• Transaksi (transaksi nasabah dilaksanakan melalui web) – ada resiko yang berbeda antar jenis bisnis.

Internet Banking dimulai sejak Bank Wells Fargo menampilkan rekening koran nasabahnya di situs Web pada tahun 1996. Ada dua jenis banking yang berkaitan dengan Internet, pertama adalah Bank yang mempunyai gedung/kantor dan membangun situs Web serta menawarkan servicenya melalui Internet, kedua adalah Bank yang seutuhnya dibangun didalam Internet, virtual, tanpa kantor bank, dengan sistem utama yaitu server yang terdaftar sebagai bank, seperti netbank (www.netbank.com) atau compubank (www.compubank.com).

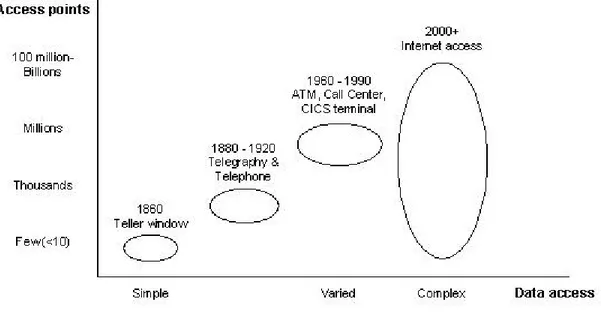

Gambar 2-2 Evolusi Perbankan

Sumber : Anthony L. (2000), Nomura International Internet Banking Report

2.4.1 Kelebihan dan kekurangan Internet Banking

Dari kedua tabel perbandingan antara Internet Banking dengan Traditional Banking dibawah ini dapat ditarik kesimpulan adanya kelebihan dan kekurangan pada fasilitas Internet Banking.

Tabel 2-1 Perbandingan servis perbankan dengan dan tanpa Internet Banking

Sumber : Fitzsimmons (2000, hal. 243)

Tabel 2-2 Kelebihan dan Kekurangan Internet Banking

Sumber : Fitzsimmons (2000, hal. 243)

Perbandingan dan pengukuran beberapa unsure pelayanan yang dilakukan dengan Internet dan dilakukan secara tradisional, memberikan gambaran akan kelebihan serta kekurangan transaksi secara Internet.

Kelebihan Internet Banking antara lain:

1. Nasabah dapat mengakses melalui computer dan modem dari lokasi manapun 2. Jasa pelayanan tersedia 7 hari seminggu dan 24 jam sehari (sepanjang waktu). 3. Transaksi serta konfirmasi pelaksanaannya dapat segera didapat

4. Waktu proses sebanding dengan waktu proses transaksi melalui mesin ATM 5. Jenis transaksi yang dapat dicakup sangat luas, dan dapat terus dikembangkan

Beberapa kekurangan Internet Banking diantaranya:

1. Nasabah harus dapat menggunakan komputer dan mengerti cara mengakses Internet

2. Perlu ada Computer dan Internet akses atau pergi ke Warnet untuk dapat melakukan transaksi Internet Banking

3. Perlu mendaftar dan mengeset data sebelum dapat melakukan transaksi 4. Beberapa Bank memungut biaya pendaftaran untuk fasilitas Internet Banking.

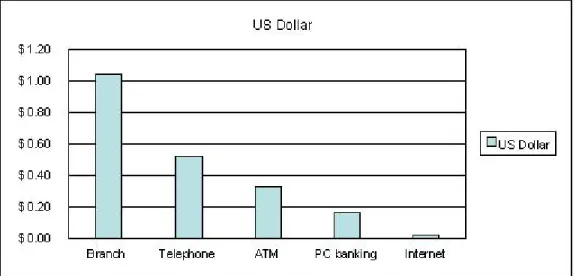

Tujuan utama pengembangan Internet Banking selain efektifitas, adalah efisiensi baik bagi pihak Bank maupun nasabah. Hasil riset Goldman Sachs dan Boston Consulting Group (2000) menunjukkan biaya transaksi lewat Internet Banking adalah yang terendah dibandingkan dengan transaksi langsung di kantor cabang Bank, lewat telepon, lewat PC Banking bahkan juga lewat mesin ATM.

Gambar 2-3 Perbandingan biaya transaksi finansial Sumber: Goldman Sachs dan Boston Consulting Group (2000)

Electronic Financial Lanscape Around the World

2.4.2 Kesempatan berkembang Internet Banking

Keberhasilan maupun kegagalan Internet Banking dalam mencapai sasaran yang diharapkan pihak perbankan, bergantung dari respon nasabah atas fasilitas yang ditawarkan tersebut. Tujuan utama Bank mengembangkan Internet Banking adalah agar dapat meningkatkan service dan kualitas layanan kepada nasabah. Apabila nasabah menanggapi dengan baik bahkan merasa antusias atas fasilitas layanan ini, pihak Bank dapat segera memperluas fasilitas jaringan Internet Banking mereka. Sebaliknya apabila sebagian besar nasabah tidak antusias atas fasilitas yang dianggap sangat efisien serta mempunyai efektivitas tinggi ini, maka pihak Bank akan gagal memperoleh kesempatan dan keuntungan yang ditawarkan lewat keunggulan Internet.

Wenninger (2000) mengatakan bahwa transaksi bisnis perbankan akan mengarah ke transaksi secara elektronik. Internet Banking akan memproses pembayaran untuk nasabah pembeli dan merealisasikan pembayaran kepada nasabah penjual, tetapi sangat kecil kemungkinan dapat berhubungan secara independen kepada nasabah pembeli dan penjual sekaligus.

Penting bagi Bank saat ini untuk memiliki situs Web dan jaringan Internet Banking, tetapi sifat Internet sebagai jaringan publik, bebas di akses setiap orang, sehingga harus diantisipasi resiko terhadap para hacker/pengacau dan pelaku kriminal Internet.

2.4.3 Pertumbuhan Internet Banking di Indonesia

Internet Banking mulai dikenal di Indonesia sejak 1996 berupa situs Web statis oleh Bank Papan Sejahtera, dan diikuti oleh Bank Lippo pada tahun 1997. Bank Bali dan BII memperkenalkan Internet Banking dengan transaksi aktif mulai tahun 1998, dan Internet Banking BII boleh dikatakan sebagai pelopor penggunaan transaksi Internet Banking oleh cukup banyak nasabah yang dipengaruhi trend penggunaan Internet dan juga cukup banyaknya fasilitas on-line yang ditawarkan.

Internet Banking BCA yang dikenal sebagai Klik BCA mulai banyak dibicarakan sejak awal tahun 2000, sehubungan dengan jumlah nasabah BCA yang mencapai jutaan, transaksi Klik BCA sejak tahun 2001 merupakan Internet Banking yang paling banyak dipakai, jauh melebihi BII dan Bank lainnya terutama setelah BCA melakukan perbaikan sekuriti transaksi yang sempat di hack / ditembus oleh pakar

sistem jaringan komputer. Info internal pertumbuhan Internet Banking BCA menunjukan kenaikan yang amat signifikan yaitu 29.000 pengguna di tahun 2000 berkembang menjadi 217.000 pengguna di tahun 2001 dan rata-rata 9.700 transaksi perbulan menjadi 566.000 transaksi perbulan pada tahun 2001. Internet Banking BII juga bertumbuh pesat, dengan rata-rata transaksi 150.000 per bulan diawal 2001 menjadi rata-rata 280.000 transaksi di tahun 2002.

Bank-Bank lain seperti Bank Universal, Bank Niaga juga mengembangkan Internet Banking mereka untuk memberikan pelayanan yang lebih baik kepada para nasabahnya. Bank Universal yang merger bersama Bank Bali kedalam Bank Permata menggunakan backbone Internet Banking Bank Bali yang telah beroperasi cukup baik selama ini. Bank BNI dan Mandiri juga mulai mengembangkan jaringan Internet Banking mereka. Proses pertumbuhan Internet Banking dengan fasilitas-fasilitas transaksi yang ditawarkan sampai awal tahun 2002 dapat dilihat pada tabel dibawah;

Tabel 2.3 Perkembangan proses/transaksi Internet Banking di Indonesia

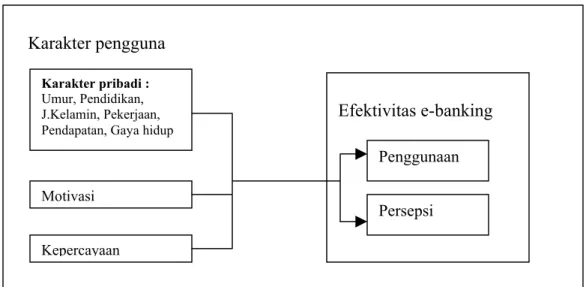

Berdasarkan survei yang dilakukan Suharti (2001) dalam thesisnya berjudul “Impact of Personal Characteristics, Motivation and Trust on the Effectiveness of Internet Banking in Jakarta” (pengaruh kareakteristik pribadi, motivasi, dan kepercayaan terhadap efektivitas Internat Banking di Jakarta), menghasilkan kesimpulan bahwa Umur, Jenis Kelamin, Pekerjaan, dan Gaya hidup tidak mempunyai pengaruh terhadap penggunaan Internet Banking. Sedangkan tingkat Motivasi dan Tingkat Kepercayaan nasabah mempunyai pengaruh terhadap penggunaan Internet Banking.

Karakter pribadi : Umur, Pendidikan, J.Kelamin, Pekerjaan, Pendapatan, Gaya hidup

Motivasi Efektivitas e-banking Penggunaan Persepsi Kepercayaan Karakter pengguna

Gambar 2-4 Model penelitian Suharti (2001) –

Pengaruh Karakteristik terhadap keefektifan e-banking

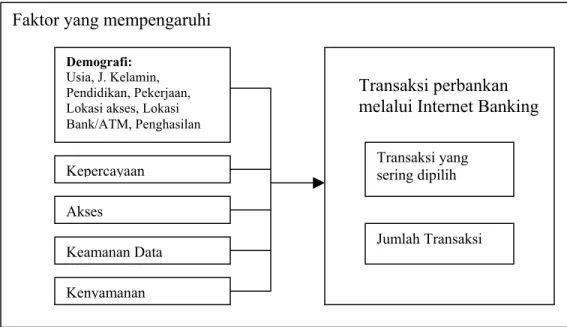

Hasil survei yang dilakukan Fonny (2001) dalam thesis berjudul “Analisis Faktor Yang Mempengaruhi Transaksi Yang Sering Dipilih dan Jumlah Transaksi Melalui Internet Banking” diperoleh hasil 48,2% pengguna Internet Banking berpendidikan Strata-1, 43% pengguna berpenghasilan antara 1-4 juta rupiah per bulan, 49,4% akses Internet Banking dilakukan dari kantor. Sedangkan transaksi berupa transfer dana dan informasi saldo mencapai 82.8%, dan transaksi pembayaran rekening 14.3%. Kesimpulan dari survei tersebut bahwa faktor Kepercayaan dan Penghasilan seseorang mempengaruhi aspek Transaksi yang dipilih serta Jumlah transaksi, sedangkan faktor Demografi, Akses, Keamanan data dan Kenyamanan, tidak mempengaruhi aspek Transaksi yang dipilih serta Jumlah Transaksi.

Demografi: Usia, J. Kelamin, Pendidikan, Pekerjaan, Lokasi akses, Lokasi Bank/ATM, Penghasilan

Kepercayaan Akses

Keamanan Data

Transaksi perbankan melalui Internet Banking

Transaksi yang sering dipilih

Jumlah Transaksi Kenyamanan

Faktor yang mempengaruhi

Gambar 2-5 Model penelitian Fonny (2001) –

Faktor yang mempengaruhi Transaksi perbankan melalui Internet Banking

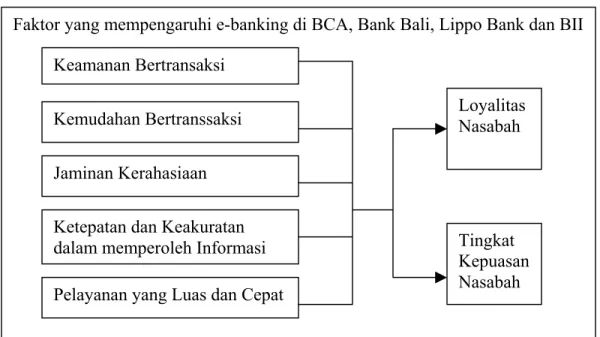

Sedangkan Christina (2002) dengan thesisnya berjudul “Analisis Pengaruh E-Banking Terhadap Loyalitas dan Tingkat Kepuasan Nasabah” menyimpulkan bahwa Keamanan bertransaksi serta Pelayanan yang Luas dan Cepat berpengaruh secara signifikan terhadap Loyalitas Nasabah, sedangkan Kemudahan dalam bertransaksi berpengaruh secara signifikan terhadap Tingkat Kepuasan nasabah.

Hasil survei yang dilakukan mencatat 58.3% Internet Banking dipakai oleh Karyawan dan 18.3 % oleh Profesional dan Usahawan. Pengaksesan Internet Banking 54.2% dilakukan dari Kantor, dan 80.8% responden Tidak mengakses Internet Banking tiap hari. Sedangkan faktor-faktor yang menyebabkan nasabah memilih Internet Banking adalah:

• 56.7% disebabkan dapat diakses Kapan dan Dimana saja • 23.3% karena faktor Kecepatan

• 15.8% karena faktor Efisiensi (murah) • 3.3% karena Nyaman

Keamanan Bertransaksi

Kemudahan Bertranssaksi

Jaminan Kerahasiaan

Ketepatan dan Keakuratan dalam memperoleh Informasi

Loyalitas Nasabah

Tingkat Kepuasan Nasabah Pelayanan yang Luas dan Cepat

Faktor yang mempengaruhi e-banking di BCA, Bank Bali, Lippo Bank dan BII

Gambar 2-6 Model penelitian Christina (2002) –

Analisis Pengaruh E-banking terhadap Loyalitas dan Tingkat Kepuasan Nasabah

Sumber : Thesis Pascasarjana Bina Nusantara

2.5 Konsep Kepuasan Pelanggan

Sebaik apapun usaha yang dilakukan, organisasi dalam hal ini Bank tidak akan pernah dapat memuaskan semua pelanggannya yaitu Nasabah, karena setiap orang mempunyai persepsi dan keinginan serta kebutuhan masing-masing.

Model Kano dibawah ini memperlihatkan secara dibawah sadar, pelanggan mengharapkan pemenuhan kebutuhan dasar (basic needs), apabila kebutuhan dasar tidak dipenuhi, mereka akan sangat kecewa, tetapi untuk memenuhi kepuasaan pelanggan tidak dapat dilakukan hanya dengan pemenuhan kebutuhan dasar, masih

ada kebutuhan ekspektasi yang tidak mutlak harus dipenuhi tetapi sangat penting untuk dapat disediakan untuk memuaskan pelanggan.

Customer satisfaction

Fully achieved

Basic needs

Very satisfied Exciting experiences

Expected needs Degree of achievement Very dissatisfied Spoken Unspoken Did not do at all Unspoken

Gambar 2.7 Model Kano Kepuasan Pelanggan Sumber: Bergman, Bo and Klefsjo (1994, hal 282),

Quality: from Customer Needs to Customer Satisfaction

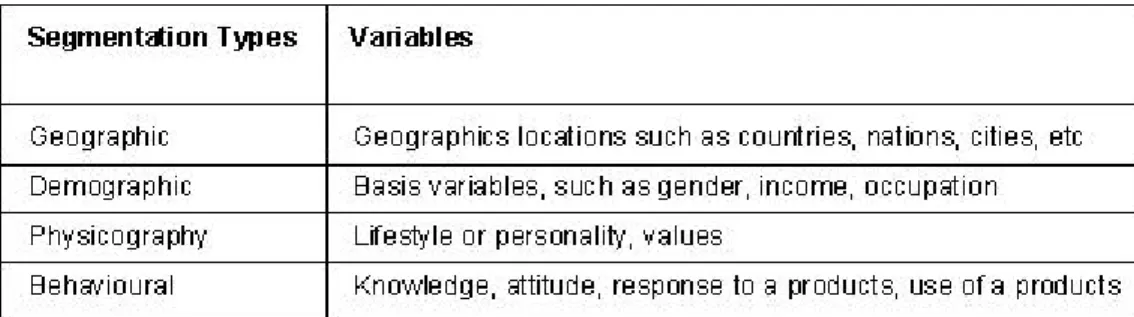

Untuk mengidentifikasi sektor pasar dari pelanggan, dapat dikelompokan berdasarkan faktor geografi, demografi, kebiasaan hidup dan perilaku konsumen, sehingga dapat diantisipasi produk dan jasa apa yang dibutuhkan masing-masing kelompok tersebut.

Tabel 2-4 Perbedaan konsumen berdasarkan segmentasi

Sumber : Kotler (1997) - Marketing Management

2.5.1 Pola Perilaku Konsumen

Pola perilaku konsumen adalah sesuatu yang komplek dan sukar untuk dipelajari. Dibutuhkan suatu model atau pola untuk dapat menanganinya. Kotler (1997) membuat model pola perilaku konsumen dalam membuat keputusan, sebagai berikut:

Gambar 2-8 Model Perilaku Konsumen Sumber: Kotler (1997), Marketing Management

Menurut Kotler (1997, hal 171-172), secara bawah sadar perhatian konsumen akan terinspirasi oleh cara pemasaran, situasi dan lingkungan. Para pemasar harus mengerti karakteristik dari pelanggan, keadaan sosial, kebudayaan, dan kepribadian

kelompok pelanggan, agar dapat mengetahu perilaku konsumen dan proses keputusan membeli mereka.

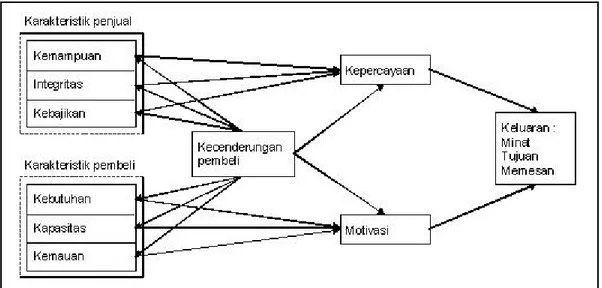

Ambrose dan Johnson (1998) memperkenalkan perilaku konsumen dalam business melalui Internet dengan model gambar 2.9, dimana dasar perilaku pembelian adalah “kepercayaan”. Model ini menggambarkan hubungan antara pembeli dan penjual dengan membangun kepercayaan dan motivasi konsumen, yang sangat penting dalam bisnis Internet.

Gambar 2-9 Model Perilaku Konsumen Sumber: Ambrose & Johnson (1998)

A Trust-based model of buying behavior n electronic retailing

Metode penelitian untuk mengumpulkan informasi mengenai konsumen dilakukan dengan dua cara pendekatan, melalui observasi dan komunikasi (Loudon & Della Bitta, 1984, hal. 64). Untuk mengetahui karakteristik konsumen, dilakukan

penelitian secara Demographic (statistik dari umur, pendidikan, pekerjaan, penghasilan dan lokasi tempat tinggal), Consumer activity (kapan membeli, lokasi pilihan ) dan Cognitive measures ( pengetahuan, kebiasaan, persepsi, motivasi dan proses menerima informasi).

2.5.2 Ekspektasi dan Kepuasan Pelanggan

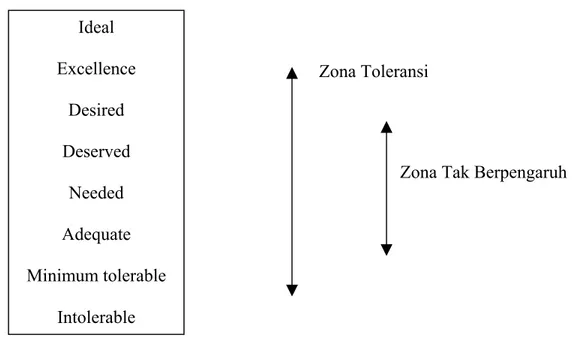

Ekspektasi pelanggan dalam hal Internet Banking adalah ideal, merupakan harapan berdasarkan tingkat keinginan nasabah, sehingga kondisi terbaik yang diinginkan nasabah adalah tanpa batas.

Oliver (1999) menggambarkan jenjang tingkatan harapan, dari Intolerate (tidak dapat ditoleransi) yang paling rendah, sampai Ideal dijenjang tertinggi, yang merupakan tingkatan harapan yang sukar dijangkau.

Zona Toleransi

Zona Tak Berpengaruh

Ideal Excellence Desired Deserved Needed Adequate Minimum tolerable Intolerable

Gambar 2.10 Jenjang Harapan Sumber: Oliver (1999), Saticfaction

Jenjang Ideal adalah harapan yang sukar dipenuhi, tingkat Excellence atau istimewa adalah tingkatan harapan yang diinginkan nasabah. Tingkatan Desire merupakan ekspektasi nasabah misalnya fasilitas ATM, suku bunga khusus, dll. Tingkat Deserved adalah harapan sesuai dengan kontribusi yang diberikan nasabah, sedangkan tingkatan Needed merupakan kebutuhan yang paling mendasar, seperti dapat menyimpan dan menarik uang simpanan.

Dalam buku “Quality: from Customer Needs to Customer Satisfaction”, Bergman and Klefsjo (1994, p269) menjelaskan Grönroos’ Service Quality Model dibawah ini. Model ini menggambarkan hubungan antara pengetahuan atas jenis servis yang ditawarkan dengan harapan dari nasabah.

Expected

service Experienced quality

Environmen t Availabilit y Customer contacts Attitudes Functiona l quality ADB system Knowledge Machines Technical solution Technical quality Image Experienced service

Gambar 2-11 Grönroos’ Service Quality Model

WHAT HOW ?

Sumber: Bergman, Bo and Klefsjo (1994, hal. 270),

Pengetahuan nasabah ini bergantung pada dua dimensi, kualitas secara tehnik yaitu servis apa yang ditawarkan, dan kualitas secara fungsional yaitu bagaimana memanfaatkan jenis servis tersebut.

Kotler (2000) mendefinisikan kepuasan sebagai “perasaan senang atau kecewa seseorang, akibat membandingan hasil suatu produk/jasa dengan apa yang diharapkannya”

Beberapa metode untuk mendeteksi dan mengukur kepuasan pelanggan: • Sistem Kritik dan Saran

• Survei Kepuasan Pelanggan • Analisis pelanggan yang hilang

• Ghost Shopping, metode memberikan kesempatan kepada pelanggan untuk mencoba dan menganalisa produk perusahaan dengan produk pesaing.

Tingkat kepuasan pelanggan Internet Banking berbeda dengan pelanggan produk lainnya, gambar model Lee (1999) atas kepuasan pelanggan terhadap servis On-line Internet menjelaskan faktor-faktor yang mengkontribusi kepuasan pelanggan Internet servis.

Dalam Internet Banking, faktor web site store-front harus diganti Internet Banking, sedangkan pricing attractiveness/harga yang menarik, dan logistic support tidak termasuk

Gambar 2-12 Model Kepuasan Pelanggan On-line Internet Servis

Sumber: Lee (1999, hal. 83) A Comprehensive Model of Internet Consumer Satisfaction

Variabel yang relevan dalam pengukuran kepuasan pelanggan Internet Banking:

• Kecepatan pelayanan (speed of service) • Kecepatan transaksi (response time) • Pengetahuan produk (product knowledge) • Pengetahuan tehnis (technical knowledge)

2.6 Kualitas Sistem Internet Banking

Dalam jaringan sistem Internet Banking yang berbasis Internet, diperlukan beberapa variabel kualitas sistem yang dapat menunjang keberhasilannya.

Menurut Lee (1999), variable dalam kualitas sistem Internet Banking adalah:

1. Security (keamanan) – unsur yang paling utama karena Internet adalah akses publik. Elemen keamanan harus mencakup Authentication (pengecekan identifikasi sebelum transaksi), Integrity (data dan informasi tidak berubah saat dalam transmisi pengiriman), Privacy (data pelanggan dijaga dari penyalah gunaan)

2. Keandalan Sistem – mempengaruhi kepercayaan nasabah, Bank harus membuat standar prosedur untuk melindungi transaksi dari kesalahan sistem. 3. Kecepatan Transaksi – kecepatan sangat penting karena nasabah

mengharapkan transaksi dapat diselesaikan secepat mungkin.

4. Kemudahan penggunaan – sistem harus mudah dipelajari karena latar belakang nasabah tidak memungkinkan semua nasabah mengerti pengoperasian sistem tehnologi yang sukar.

5. Kualitas isi situs Internet – format harus baik, lengkap, dapat diakses dalam waktu singkat dan dapat diandalkan.