1.1 Latar Belakang

1.1 Latar Belakang

Akuntansi berkembang sejalan dengan perkembangan masyarakat. Sejarah Akuntansi berkembang sejalan dengan perkembangan masyarakat. Sejarah perkembangan pemikiran akuntansi (

perkembangan pemikiran akuntansi (accounting thought accounting thought ) dibagi dalam tiga) dibagi dalam tiga periode: tahun 4000 SM

periode: tahun 4000 SM – – 1300 M; tahun 13001300 M; tahun 1300 – – 1850 M, dan tahun 1850 M1850 M, dan tahun 1850 M sampai sekarang. Masing-masing periode memberi kontribusi yang berarti bagi sampai sekarang. Masing-masing periode memberi kontribusi yang berarti bagi ilmu akuntansi. Pada periode pertama akuntansi hanyalah bentuk

ilmu akuntansi. Pada periode pertama akuntansi hanyalah bentuk record-keepingrecord-keeping yang sangat sederhana, maksudnya hanyalah bentuk pencatatan dari apa saja yang yang sangat sederhana, maksudnya hanyalah bentuk pencatatan dari apa saja yang terjadi dalam dunia

terjadi dalam dunia bisnis saat itu. bisnis saat itu. Periode kedua merupakan penyempurnaan dariPeriode kedua merupakan penyempurnaan dari periode pertama, dikenal dengan masa lahirnya

periode pertama, dikenal dengan masa lahirnya double-entry bookkeepingdouble-entry bookkeeping. Pada. Pada periode terakhir banyak sekali perkembangan pemikiran akuntansi yang bukan periode terakhir banyak sekali perkembangan pemikiran akuntansi yang bukan lagi sekedar masalah debit kiri

lagi sekedar masalah debit kiri – – kredit kanan, tetapi sudah masuk ke dalamkredit kanan, tetapi sudah masuk ke dalam kehidupan masyarakat. Perkembangan teknologi yang luar biasa juga berdampak kehidupan masyarakat. Perkembangan teknologi yang luar biasa juga berdampak pada perubahan ilmu akuntansi modern (Basuki, 2000 : 173).

pada perubahan ilmu akuntansi modern (Basuki, 2000 : 173).

Pada periode terakhir yang menyatakan bahwa perkembangan akuntansi Pada periode terakhir yang menyatakan bahwa perkembangan akuntansi sudah masuk ke

sudah masuk ke dalam kehidupan masyarakat maka dibutuhkannya tenaga profesidalam kehidupan masyarakat maka dibutuhkannya tenaga profesi dalam bidang akuntansi, sebab profesi merupakan bidang yang memiliki dalam bidang akuntansi, sebab profesi merupakan bidang yang memiliki kontribusi yang menarik dari berbagai figure disiplin. Profesi merupakan kontribusi yang menarik dari berbagai figure disiplin. Profesi merupakan kebutuhan awal dari berbagai studi untuk menyediakan analisa psikologis bagi kebutuhan awal dari berbagai studi untuk menyediakan analisa psikologis bagi dunia professional dalam akuntansi modern. Perkembangan profesi akuntansi dunia professional dalam akuntansi modern. Perkembangan profesi akuntansi diberbagai Negara, banyak di tentukan oleh factor-faktor lingkungan yang di diberbagai Negara, banyak di tentukan oleh factor-faktor lingkungan yang di dalamnya terdapat unsure kebudayaan dan agama. Akuntansi professional dalamnya terdapat unsure kebudayaan dan agama. Akuntansi professional melahirkan ide akuntansi sebagai objektif, teknikal dan nilai bebas disiplin ide melahirkan ide akuntansi sebagai objektif, teknikal dan nilai bebas disiplin ide atas menyertakan sifat ke agamaan, budaya dan sosiologi. Perkembangan atas menyertakan sifat ke agamaan, budaya dan sosiologi. Perkembangan akuntansi Indonesia mengalami pasang surut, berbagai factor yang mempengaruhi akuntansi Indonesia mengalami pasang surut, berbagai factor yang mempengaruhi

SEJARAH PERKEMBANGAN AKUNTANSI DAN STRUKTUR SEJARAH PERKEMBANGAN AKUNTANSI DAN STRUKTUR

TEORI AKUNTANSI TEORI AKUNTANSI

perkembanga

perkembangan akuntansi di Indonen akuntansi di Indonesia sia antara lain lingkungan pantara lain lingkungan politik dan ekonomiolitik dan ekonomi serta organisasi profesi.

serta organisasi profesi.

BAB II BAB II

ANALISIS SECARA DISKRIPSI ANALISIS SECARA DISKRIPSI

2.1

2.1 ..Sejarah perkembangaSejarah perkembangan akuntansi n akuntansi di Duniadi Dunia

Perkembangan akuntansi dimulai dengan adanya evolusi pembukuan Perkembangan akuntansi dimulai dengan adanya evolusi pembukuan berpasangan, yang terbagi dalam beberapa masa yaitu:

berpasangan, yang terbagi dalam beberapa masa yaitu:

1.Masa Renaisance 1.Masa Renaisance

System tata buku berpasangan secara bertahap mulai muncul selama abad System tata buku berpasangan secara bertahap mulai muncul selama abad ke-13 dan ke-14 dibeberapa pusat perdagangan di Italia bagian utara. Catatan ke-13 dan ke-14 dibeberapa pusat perdagangan di Italia bagian utara. Catatan pertama mengenai suatu system tata buku berpasangan yang lengkap ditemukan pertama mengenai suatu system tata buku berpasangan yang lengkap ditemukan dalam catatan-catatan kota Genoa, Italia, untuk tahun1340. Bagian-bagian dalam catatan-catatan kota Genoa, Italia, untuk tahun1340. Bagian-bagian sebelumnya ditemukan dalam catatan Giovanni Farolfi & Company, sebuah sebelumnya ditemukan dalam catatan Giovanni Farolfi & Company, sebuah perusahaan dagang di Florence, tertanggal dari tahun 1299-1300,dalam catatan perusahaan dagang di Florence, tertanggal dari tahun 1299-1300,dalam catatan Rinieri Fini & Brothers, yang berdagang di pecan-pekan raya terkenal pada masa Rinieri Fini & Brothers, yang berdagang di pecan-pekan raya terkenal pada masa itu di

itu di daerah Champagne, Perancis.daerah Champagne, Perancis.

Orang pertama yang mengkodifikasikan akuntansi adalah seorang rahib Orang pertama yang mengkodifikasikan akuntansi adalah seorang rahib Francissca bernama Bruder Luca Pacioli yang menghabiskan dan sebagian besar Francissca bernama Bruder Luca Pacioli yang menghabiskan dan sebagian besar hidupnya sebagai guru dan pelajar di universitas-universitas Perugia, Florence, hidupnya sebagai guru dan pelajar di universitas-universitas Perugia, Florence, Pisa dan Bologna, dan mengakhiri hidupnya dengan mengajar matematika di Pisa dan Bologna, dan mengakhiri hidupnya dengan mengajar matematika di universitas Roma. Buku yang di tulis Pacioli berjudul Summa de Arithmetica, universitas Roma. Buku yang di tulis Pacioli berjudul Summa de Arithmetica, Geometrica, Proportioni et Proportionalita. Buku ini muncul tahun 1494 di Geometrica, Proportioni et Proportionalita. Buku ini muncul tahun 1494 di Venesia

Venesia

Asal Mula istilah-istilah dalam akuntansi seperti debet, kredit,ayat jurnal, Asal Mula istilah-istilah dalam akuntansi seperti debet, kredit,ayat jurnal,

Renaisans. Debt, debtor, debenture, dan debit, misalnya, semua diturunkan dari Renaisans. Debt, debtor, debenture, dan debit, misalnya, semua diturunkan dari kata dasar, debere, yaitu berhutang, yang disingkat menjadi dari yang dipakai kata dasar, debere, yaitu berhutang, yang disingkat menjadi dari yang dipakai dalam ayat jurnal. Kredit dari akar kata yang sama dengan kata creed yang berarti dalam ayat jurnal. Kredit dari akar kata yang sama dengan kata creed yang berarti sesutau yang dipercaya, seperti pernyataan kepercayaan agama Kristen yang sesutau yang dipercaya, seperti pernyataan kepercayaan agama Kristen yang dikenal sebagai Apostles Creed. Kata itu dapat juga berarti orang yang dipercaya dikenal sebagai Apostles Creed. Kata itu dapat juga berarti orang yang dipercaya seseorang, seperti kreditor. Kata asalnya dalam bahasa latin adalah credere, yang seseorang, seperti kreditor. Kata asalnya dalam bahasa latin adalah credere, yang disingkat cr yang digunakan dalam ayat jurnal.

disingkat cr yang digunakan dalam ayat jurnal.

2.Anteseden-Anteseden Akuntansi dalam peradaban awal 2.Anteseden-Anteseden Akuntansi dalam peradaban awal

Jauh sebelum Eropa keluar dari gubuk dan pakaian binatang, Jauh sebelum Eropa keluar dari gubuk dan pakaian binatang, perekonomian yang canggih sudah terbit di Timur Tengah dan Timur Jauh. perekonomian yang canggih sudah terbit di Timur Tengah dan Timur Jauh. Sebagaian besar scenario mengakui bahwa system pencatatan telah ada dalam Sebagaian besar scenario mengakui bahwa system pencatatan telah ada dalam berbagai peradaban sejak kurang lebih 3000 SM. Diantaranya adalah peradaban berbagai peradaban sejak kurang lebih 3000 SM. Diantaranya adalah peradaban kaldea-Babilona, Asiria, dan Samaria, yang merupakan pembentuk system kaldea-Babilona, Asiria, dan Samaria, yang merupakan pembentuk system pemerintahan pertama di dunia, pembentuk system bahasa tulisan tertua, dan pemerintahan pertama di dunia, pembentuk system bahasa tulisan tertua, dan pembuat catatan tertua.

pembuat catatan tertua. 3.Era Stagnasi

3.Era Stagnasi

Dimulai pada akhir abad ke-15, kota-kota di Italia mulai menurun baik Dimulai pada akhir abad ke-15, kota-kota di Italia mulai menurun baik secara politis maupun sebagai pusat-pusat perdagangan. Dengan detemukannya secara politis maupun sebagai pusat-pusat perdagangan. Dengan detemukannya Dunia Baru dan dibukanya rute-rute perdagangan baru, pusat perniagaan pindah Dunia Baru dan dibukanya rute-rute perdagangan baru, pusat perniagaan pindah ke spanyol dan Portugis dan kemudian ke Antwerpen dan Belanda. Jadi wajar saja ke spanyol dan Portugis dan kemudian ke Antwerpen dan Belanda. Jadi wajar saja jika system tata

jika system tata buku berpasangbuku berpasangan italia menyebaan italia menyebar ke Negara-negar ke Negara-negara lain.ra lain. 4.Era Eksplorasi

4.Era Eksplorasi

Era eksplorasi dipicu oleh besarnya kekuasaan kota-kota italia yang Era eksplorasi dipicu oleh besarnya kekuasaan kota-kota italia yang menghalangi partisipasi bagian eropa selebihnya dalam perdagangan di menghalangi partisipasi bagian eropa selebihnya dalam perdagangan di Mediterania. Dalam tahun 1492, hanya 2 tahun sebelum buku pacioli terbit. Mediterania. Dalam tahun 1492, hanya 2 tahun sebelum buku pacioli terbit. Christhoper Columbus berlayar ke Barat dengan carrack spanyol. Columbus di Christhoper Columbus berlayar ke Barat dengan carrack spanyol. Columbus di lahirkan di Genoa, tempat catatan akuntansi tertua yang kita ketahui. Dalam lahirkan di Genoa, tempat catatan akuntansi tertua yang kita ketahui. Dalam petualangannya ia ditemani oleh seorang Auditor yang ditunjuk oleh pengadilan petualangannya ia ditemani oleh seorang Auditor yang ditunjuk oleh pengadilan

Spanyol untuk mengawasi catatan pengeluaran Columbus bila ia mulai Spanyol untuk mengawasi catatan pengeluaran Columbus bila ia mulai menghitung harga emas dan remapah yang akan dia kumpulkan.

menghitung harga emas dan remapah yang akan dia kumpulkan.

5.Revolusi Industri 5.Revolusi Industri

Era stagnasi di akhiri dengan perkembangan kedua dalam arti penting Era stagnasi di akhiri dengan perkembangan kedua dalam arti penting akuntansi dalam periode ini yaitu dimulainya Revolusi Industri. Sukar untuk akuntansi dalam periode ini yaitu dimulainya Revolusi Industri. Sukar untuk menunjukkan satu tanggal yang pasti di mulainya revolusi ini atau untuk menunjukkan satu tanggal yang pasti di mulainya revolusi ini atau untuk menelusuri penyebabnya yang pasti. Asal mulanya mungkin ketika di Inggris menelusuri penyebabnya yang pasti. Asal mulanya mungkin ketika di Inggris menghasilkan serangkaian panen yang baik dan permintaan akan barang -barang menghasilkan serangkaian panen yang baik dan permintaan akan barang -barang meningkat. Bangkitlah manufaktur untuk memenuhi permintaan dan penemuan meningkat. Bangkitlah manufaktur untuk memenuhi permintaan dan penemuan -penemuan mulai mengubah tempat kerja (dari pekerjaan tangan ke

penemuan mulai mengubah tempat kerja (dari pekerjaan tangan ke mesinmesin – – mesin).mesin). Modal yang lebih besar menjadi kebutuhan dan bank

Modal yang lebih besar menjadi kebutuhan dan bank – – bank bermunculan untuk bank bermunculan untuk membiayai kebutuhan itu. Pada tahun 1800 ada 80 bank London dan 400 bank di membiayai kebutuhan itu. Pada tahun 1800 ada 80 bank London dan 400 bank di seluruh negri itu. Perdaganagn juga meluas dimana sebagian akibat dari doktrin seluruh negri itu. Perdaganagn juga meluas dimana sebagian akibat dari doktrin dalam buku Wealth of Nation

dalam buku Wealth of Nation karya Adam Smith yang di terbitkan karya Adam Smith yang di terbitkan tahun 1776tahun 1776 2.1

2.1 PERKEMBANGAN PERKEMBANGAN AKUNTANSI DI AKUNTANSI DI INDONEISAINDONEISA

Praktik akuntansi di Indonesia dapat ditelusuri pada era penjajahan Praktik akuntansi di Indonesia dapat ditelusuri pada era penjajahan Belanda sekitar 17 (ADB 2003) atau sekitar tahun 1642 (Soemarso 1995). Jejak Belanda sekitar 17 (ADB 2003) atau sekitar tahun 1642 (Soemarso 1995). Jejak yang jelas berkaitan dengan praktik akuntansi ddi Indonesia dapat di temui pada yang jelas berkaitan dengan praktik akuntansi ddi Indonesia dapat di temui pada tahun 1747, yaitu praktik pembukuan yang dilaksanakan Amphioen Socitey yang tahun 1747, yaitu praktik pembukuan yang dilaksanakan Amphioen Socitey yang berkedudukan di Jakarta (Soemarso 1995). Pada era ini Belanda menganlkan berkedudukan di Jakarta (Soemarso 1995). Pada era ini Belanda menganlkan sistem pembukuan berpasangan (

sistem pembukuan berpasangan (Double-entry bookkeepingDouble-entry bookkeeping) sebagaimana yang) sebagaimana yang dikembangkan ole h luca

dikembangkan ole h luca Pacioli. Perusahaan VOC milik Belanda yang merupakanPacioli. Perusahaan VOC milik Belanda yang merupakan organisasi komersial utama selama masa penjajahan memainkan peranan organisasi komersial utama selama masa penjajahan memainkan peranan penting dalam praktik bisnis di Indonesia selam era ini

penting dalam praktik bisnis di Indonesia selam era ini (Diga dan Yunus 1997).(Diga dan Yunus 1997).

Kegiatan ekonomi pada masa penjajahan meningkat cepat selama tahun Kegiatan ekonomi pada masa penjajahan meningkat cepat selama tahun 1800an awal tahun 1900an. Hal ini ditandai dengan dihapuskannya tanam paksa 1800an awal tahun 1900an. Hal ini ditandai dengan dihapuskannya tanam paksa

sehingga pengusaha Belanda banyak yang menanamkan modalnya di Indonesia. sehingga pengusaha Belanda banyak yang menanamkan modalnya di Indonesia. Peningkatan kegiatan ekonomi mendorong munculnya permintaan akan tenaga Peningkatan kegiatan ekonomi mendorong munculnya permintaan akan tenaga akuntan dan juru buku yang terlatih. Akibatnya, fungsi

akuntan dan juru buku yang terlatih. Akibatnya, fungsi auditingauditing mulai mulaimulai mulai dikenalkan di Indonesia pada tahun 1907 (Soemarso 1995). Peluang terhadap dikenalkan di Indonesia pada tahun 1907 (Soemarso 1995). Peluang terhadap kebutuhan

kebutuhan audit audit ini akhirnya diambil oleh akuntan Belanda dan Inggris yangini akhirnya diambil oleh akuntan Belanda dan Inggris yang masuk ke Indonesia untuk membantu kegiatan administrasi di

masuk ke Indonesia untuk membantu kegiatan administrasi di perusahaan tekstilperusahaan tekstil dan perusahaan manufaktur (Yunus 1990). Intrernal auditor yagn pertama kali dan perusahaan manufaktur (Yunus 1990). Intrernal auditor yagn pertama kali datang di Indonesia adalah J.W Labrijn yang sudah berada di Indonesia pada datang di Indonesia adalah J.W Labrijn yang sudah berada di Indonesia pada tahun 1896 dan orang pertama yang melaksanakan pekerjaan audit (menyusun tahun 1896 dan orang pertama yang melaksanakan pekerjaan audit (menyusun dan mengontrol pembukuan perusahaan) adalah Van Schagen yang dikirim ke dan mengontrol pembukuan perusahaan) adalah Van Schagen yang dikirim ke Indonesia pada tahun 1907 (Soemarso 1995).

Indonesia pada tahun 1907 (Soemarso 1995).

Pengiriman Van Schagen merupakan titik tolak berdirinya Jawatan Pengiriman Van Schagen merupakan titik tolak berdirinya Jawatan Akuntan

Negara-Akuntan Negara-Government Accountant Dienst Government Accountant Dienst yang terbentuk pada tahunyang terbentuk pada tahun 1915 (Soemarso 1995). Akuntan public yang pertama adalah Frese dan Hogeweg 1915 (Soemarso 1995). Akuntan public yang pertama adalah Frese dan Hogeweg yang mendirikan kantor di Indonesia pada tahun 1918. pendirian kantor ini yang mendirikan kantor di Indonesia pada tahun 1918. pendirian kantor ini diikuti kantor akuntan yang lain yaitu kantor akuntan H.Y. Voerens pada tahun diikuti kantor akuntan yang lain yaitu kantor akuntan H.Y. Voerens pada tahun 1920 dan pendirian Jawatan Akuntan

Pajak-1920 dan pendirian Jawatan Akuntan Pajak-Belasting Accountant Dienst Belasting Accountant Dienst (Soemarso 1995). Pada era penjajahan, tidak ada orang Indonesia yang bekerja (Soemarso 1995). Pada era penjajahan, tidak ada orang Indonesia yang bekerja sebagai akuntan public. Orang Indonesia pertama yang bekerja di bidang sebagai akuntan public. Orang Indonesia pertama yang bekerja di bidang akuntansi adalah JD. Massie, yang diangkat sebagai pemegang buku pada akuntansi adalah JD. Massie, yang diangkat sebagai pemegang buku pada Jawatan Akuntan Pajak pada tanggal 21

Jawatan Akuntan Pajak pada tanggal 21 September 1929 (Soemasro 1995).September 1929 (Soemasro 1995).

Kesempatan bagi akuntan lokal (Indoenesia) mulai muncul pada tahun Kesempatan bagi akuntan lokal (Indoenesia) mulai muncul pada tahun 1942-1945, dengan mundurnya Belanda dari Indonesia. Sampai tahun 1947 1942-1945, dengan mundurnya Belanda dari Indonesia. Sampai tahun 1947 hanya ada satu orang akuntan yang berbangsa Indonesia yaitu Prof. Dr. Abutari hanya ada satu orang akuntan yang berbangsa Indonesia yaitu Prof. Dr. Abutari (Soemarso 1995). Praktik akuntansi model Belanda masih diggunakan selama era (Soemarso 1995). Praktik akuntansi model Belanda masih diggunakan selama era setelah kemerdekaan (1950an). Pendidikan dan pelatihan akuntansi masih setelah kemerdekaan (1950an). Pendidikan dan pelatihan akuntansi masih didominasi oleh sistem akuntansi model

Nasionalisasi atas perusahaan yagn dimiliki Belanda dan pindahnya Nasionalisasi atas perusahaan yagn dimiliki Belanda dan pindahnya orang-orang Belanda dari Indonesia pada tahun 1958 menyebabkan kelangkaan orang-orang Belanda dari Indonesia pada tahun 1958 menyebabkan kelangkaan akuntan dan tenaga ahli (Diga dan

akuntan dan tenaga ahli (Diga dan Yunus 1997).Yunus 1997).

Atas dasar nasionalisasi dan kelangkaan akuntan, Indonesia pada Atas dasar nasionalisasi dan kelangkaan akuntan, Indonesia pada akhirnya berpaling ke praktik akuntansi model Amerika. Namun demikian, pada akhirnya berpaling ke praktik akuntansi model Amerika. Namun demikian, pada era ini praktik akuntansi model Amerika mampu berbaur dengan akuntansi era ini praktik akuntansi model Amerika mampu berbaur dengan akuntansi model Belanda, terutama yang terjadi di lembaga pemerintah. Makin model Belanda, terutama yang terjadi di lembaga pemerintah. Makin meningkatnya jumlah institusi pendidikan tinggi yang menawarkan pendidikan meningkatnya jumlah institusi pendidikan tinggi yang menawarkan pendidikan akuntansi-seperti oembukaan jurusan akuntansi di Universitas Indonesia 1952, akuntansi-seperti oembukaan jurusan akuntansi di Universitas Indonesia 1952, Institut Ilmu Keuangan (Sekolah Tinggi Akuntansi Negara-STAN) 1990, Universitas Institut Ilmu Keuangan (Sekolah Tinggi Akuntansi Negara-STAN) 1990, Universitas Padjajaran 1960, Univeritas Sumatra Utara 1960, Universitas Airlangga 1960 dan Padjajaran 1960, Univeritas Sumatra Utara 1960, Universitas Airlangga 1960 dan Universitas Gajah Mada 1964 (Soemarso 1995) telah mendorong pergantian Universitas Gajah Mada 1964 (Soemarso 1995) telah mendorong pergantian praktik akuntansi model Belanda dengan model Amerika pada tahun 1960 praktik akuntansi model Belanda dengan model Amerika pada tahun 1960 (ADB 2003). Selanjutnya, pada tahun 1970 semua lembaga harus mengadopsi (ADB 2003). Selanjutnya, pada tahun 1970 semua lembaga harus mengadopsi sistem akuntansi model Amerika (Diga dan Yunus 1997).

sistem akuntansi model Amerika (Diga dan Yunus 1997).

2.2

2.2 Struktur Struktur Teori Teori AkuntansiAkuntansi

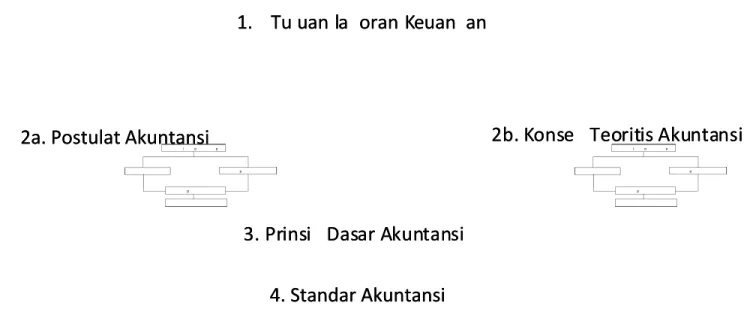

Teori akuntansi keuangan dibangun untuk mengembangkan akuntansi Teori akuntansi keuangan dibangun untuk mengembangkan akuntansi keuangan yang sesuai dan bermanfaat bagi para pemakainya makanya elemen keuangan yang sesuai dan bermanfaat bagi para pemakainya makanya elemen struktur teori akuntansi itu dimulai dari perumusan tujuan laporan keuangan baru struktur teori akuntansi itu dimulai dari perumusan tujuan laporan keuangan baru kemudian dari tujuan ini dirumuskan apa postulat, konsep, prinsip, dan akhirnya kemudian dari tujuan ini dirumuskan apa postulat, konsep, prinsip, dan akhirnya standar akuntansi yang merupakan pedoman atau teknik penyusunan laporan standar akuntansi yang merupakan pedoman atau teknik penyusunan laporan keuangan.

A.

A. Elemen Struktur Teori AkuntansiElemen Struktur Teori Akuntansi Bagan elemen struktur teori

Bagan elemen struktur teori akuntansi digambarkan dalam hierarki sebagaiakuntansi digambarkan dalam hierarki sebagai berikut :

berikut :

Gambar 3.1. Hierarki Elemen Struktur Teori

Gambar 3.1. Hierarki Elemen Struktur Teori AkuntansiAkuntansi B.

B. Tujuan Laporan KeuanganTujuan Laporan Keuangan

Tujuan laporan keuangan merupakan dasar awal dari struktur teori Tujuan laporan keuangan merupakan dasar awal dari struktur teori akuntansi. Standar akuntansi Indonesia merumuskan tujuan laporan akuntansi. Standar akuntansi Indonesia merumuskan tujuan laporan keuangan sebaga

keuangan sebagai berikut i berikut ::

Tujuan laporan keuangan adalah menyediakan informasi yang Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

pengambilan keputusan ekonomi. C.

C. Sifat Postulat AkuntansiSifat Postulat Akuntansi

Dalam teori akuntansi kita selalu dibingungkan dengan istilah-istilah Dalam teori akuntansi kita selalu dibingungkan dengan istilah-istilah yang miring tetapi mempunyai arti yang berbeda, seperti istilah-istilah : yang miring tetapi mempunyai arti yang berbeda, seperti istilah-istilah : aksioma, postulat, konsep,

aksioma, postulat, konsep, convension, generalizaztion, metode, peraturan,convension, generalizaztion, metode, peraturan, 1.

1. TTuu uuaan ln laa oorraan Kn Keeuuaann aann

2b. K

2b. Konsonse e TeoTeoritritis Akuis Akuntantansinsi

4. Standar Akuntansi 4. Standar Akuntansi 2a. Postulat Akuntansi

2a. Postulat Akuntansi

3. Pr

praktik, prosedur, prosedur, prinsip, standar, norma, dan lain-lain. Untuk praktik, prosedur, prosedur, prinsip, standar, norma, dan lain-lain. Untuk mengurangi kebingungan itu, Belkaoui memberikan sebagian definisi mengurangi kebingungan itu, Belkaoui memberikan sebagian definisi peristilahan sebagai berikut :

peristilahan sebagai berikut :

1.

1. Postulat akuntansiPostulat akuntansi

Adalah pernyataan yang dapat membuktikan kebenarannya sendiri Adalah pernyataan yang dapat membuktikan kebenarannya sendiri atau asioma yang sudah dit

atau asioma yang sudah diterima, karena kesesuaiannyerima, karena kesesuaiannya dengan (untuk a dengan (untuk menompang dan mewujudkan) tujuan laporan keuangan, yang menompang dan mewujudkan) tujuan laporan keuangan, yang menggambarkan aspek ekonomi, politik, sisiologis, dan hukum dari menggambarkan aspek ekonomi, politik, sisiologis, dan hukum dari suatu lingkungan gimana akuntansi itu

suatu lingkungan gimana akuntansi itu beraksi.beraksi. Postulat akuntansi terdiri dari :

Postulat akuntansi terdiri dari : a.

a. Postulat EntityPostulat Entity b.

b. Postulat Going ConcernPostulat Going Concern c.

c. Postulat Unit of MeasurePostulat Unit of Measure d.

d. Postulat Accounting PeriodPostulat Accounting Period 2.

2. Konsep Teoritis AkuntansiKonsep Teoritis Akuntansi

Adalah pernyataan yang dapat

Adalah pernyataan yang dapat membuktikan kebenarannymembuktikan kebenarannya sendiria sendiri atau disebut juga asioma yang juga sudah diterima umum karena atau disebut juga asioma yang juga sudah diterima umum karena kesesuainya dengan ( untuk menungpang dan mewujudkan ). Tujuan kesesuainya dengan ( untuk menungpang dan mewujudkan ). Tujuan laporan keuangan yang menggambarkan sifat-sifat akuntansi yang laporan keuangan yang menggambarkan sifat-sifat akuntansi yang disajikan sesuai kebutuhan dan penekanannya yang berperan dalam disajikan sesuai kebutuhan dan penekanannya yang berperan dalam ekonomi bebas yang ditandai oleh adanya pengakuan dalam pemilikan ekonomi bebas yang ditandai oleh adanya pengakuan dalam pemilikan pribadi. Beberapa penulis memberikan kemungkinan teori yang pribadi. Beberapa penulis memberikan kemungkinan teori yang dipakai yaitu sebagai berikut :

dipakai yaitu sebagai berikut : a.

a. The Proprietory TheoryThe Proprietory Theory

Menurut konsep ini entity dianggap sebagai agen, perwakilan, Menurut konsep ini entity dianggap sebagai agen, perwakilan, wakalah atau penugasan dari pengusaha atau pemilik. Dalam teori wakalah atau penugasan dari pengusaha atau pemilik. Dalam teori ini kesamaannya adalah

ini kesamaannya adalah Asset

Asset – – Liabilities = Proprietory’s TheoryLiabilities = Proprietory’s Theory

b.

Menurut teory ini, entity ini dianggap sebagai sesuatu yang Menurut teory ini, entity ini dianggap sebagai sesuatu yang terpisah dan berbeda dari pihak

terpisah dan berbeda dari pihak yang menanamkan modal kedalamyang menanamkan modal kedalam perusahaan dan unit usaha itulah yang menjadi pusat perhatian dan perusahaan dan unit usaha itulah yang menjadi pusat perhatian dan menyajikan informasi yang harus dilayani, bukan pemilik. menyajikan informasi yang harus dilayani, bukan pemilik. Kesamaan akuntan

Kesamaan akuntansi menurut teori isi menurut teori ini adalah :ni adalah : Asset = Equities Asset = Equities As

Asset = Liabilities + Stockholder’s Equityset = Liabilities + Stockholder’s Equity Teory ekiunty ini berorientasi pada

Teory ekiunty ini berorientasi pada incomeincome atauatau income oriented income oriented atau

atau income statement oriented.income statement oriented. c.

c. The Fund TheoryThe Fund Theory

Meurut teori yang dikemukan W.Y. Vatter (1959), ini yang Meurut teori yang dikemukan W.Y. Vatter (1959), ini yang menjadi perhatian bukan pemilik dan bukan pula

menjadi perhatian bukan pemilik dan bukan pula perusahaaperusahaan, tetapin, tetapi sekelompok asset yang ada dan kewajiban yang harus ditunaikan sekelompok asset yang ada dan kewajiban yang harus ditunaikan yang disebut fund yang masing-masing pos yang memiliki aturan yang disebut fund yang masing-masing pos yang memiliki aturan dalam penggunaannya. Kesamaan akuntansinya adalah :

dalam penggunaannya. Kesamaan akuntansinya adalah : Asset = Pembatasan Asset

Asset = Pembatasan Asset d.

d. The Enterprice TheoryThe Enterprice Theory

Dalam konsep teori ini yang menjadi pusat perhatian adalah, Dalam konsep teori ini yang menjadi pusat perhatian adalah, keseluruhan pihak atau konstetan yang terlibat atau yang memiliki keseluruhan pihak atau konstetan yang terlibat atau yang memiliki kepentingan baik langsung maupun tidak langsung dengan kepentingan baik langsung maupun tidak langsung dengan perusahaa

perusahaan n ekuity.ekuity. e.

e. Residual Equity TheoryResidual Equity Theory

Menurut Andrew paton (1959), yang menjadi sorotan itu adalah Menurut Andrew paton (1959), yang menjadi sorotan itu adalah residual equity

residual equity bukan semua pemilik,bukan semua pemilik, residual equityresidual equity itu hanyaitu hanya pemegang saham biasa atau

pemegang saham biasa atau common stockholders.common stockholders. Sehingga rumusSehingga rumus kepemilikanny

kepemilikannya adalah a adalah :: Asset

Asset – – LiabilitiesLiabilities – – Prefered Equity = Residual EquityPrefered Equity = Residual Equity f.

f. Commander TheoryCommander Theory

Menurut Lois Goldberg (1965) bukan teori entity atau proprietory Menurut Lois Goldberg (1965) bukan teori entity atau proprietory yang perlu dijadikan sebagai pusat perhatian atau sebagai pemilik yang perlu dijadikan sebagai pusat perhatian atau sebagai pemilik perusahaan atau lembaga, tetapi cukup melihat Commandernya perusahaan atau lembaga, tetapi cukup melihat Commandernya

atau mereka yang memiliki kekuasaan atau wewenang untuk atau mereka yang memiliki kekuasaan atau wewenang untuk melakukan control ekonomi atas lesorsis yang efektif terhadap melakukan control ekonomi atas lesorsis yang efektif terhadap suatu lembaga.

suatu lembaga. g.

g. The Investor TheoryThe Investor Theory

Dalam teori yang dikemukan George Staubus (1961), ini pusat Dalam teori yang dikemukan George Staubus (1961), ini pusat perhatian kita adalah investor yaitu mereka yang tergolong pemilik perhatian kita adalah investor yaitu mereka yang tergolong pemilik specific equities atau (kreditor) dan residual equities (pemagang specific equities atau (kreditor) dan residual equities (pemagang saham). Sehingga kesamaan akuntansinya adalah :

saham). Sehingga kesamaan akuntansinya adalah :

Asset = Specific Equities + Resiudal Equities Asset = Specific Equities + Resiudal Equities h.

h. Ibadah TheoryIbadah Theory

Teori ini beranggapan bahwa akuntansi atau laporan keuangan Teori ini beranggapan bahwa akuntansi atau laporan keuangan harus bisa memenuhi kebutuhan dalam menjelaskan semua pihak harus bisa memenuhi kebutuhan dalam menjelaskan semua pihak bahwa entitas telah memenuhi atau sejauh mana memenuhi bahwa entitas telah memenuhi atau sejauh mana memenuhi tanggungjawabnya kepada tuhan dan kepada pihak yang tanggungjawabnya kepada tuhan dan kepada pihak yang diperintahkan kepada Tuhan seusai tujuan dan maksud yang diperintahkan kepada Tuhan seusai tujuan dan maksud yang ditetapkan syariah.

ditetapkan syariah.

3.

3. Prinsip (Sifat) Dasar AkuntansiPrinsip (Sifat) Dasar Akuntansi

Adalah prinsip atau sifat- sifat yang mendasari akuntansi dan seluruh Adalah prinsip atau sifat- sifat yang mendasari akuntansi dan seluruh output-nya, termasuk laporan keuangan yang dijabarkan dari tujuan output-nya, termasuk laporan keuangan yang dijabarkan dari tujuan laporan keuangan, postulat akuntansi, konsep teoritis akuntansi yang laporan keuangan, postulat akuntansi, konsep teoritis akuntansi yang merupakan sifat dan kualitas dasar dari akuntansi keuangan yang merupakan sifat dan kualitas dasar dari akuntansi keuangan yang menjadi dasar dalam pengembangan teknik atau prosedur akuntansi menjadi dasar dalam pengembangan teknik atau prosedur akuntansi yang di pakai dalam menyusun laporan keuangan.

yang di pakai dalam menyusun laporan keuangan.

Standar akuntansi Keuangan Indonesia memberikan dua asumsi dasar Standar akuntansi Keuangan Indonesia memberikan dua asumsi dasar yaitu :

yaitu : a.

a. Dasar akrualDasar akrual b.

APB Statement No. 4 memberikan Sembilan prinsip dasar akuntansi APB Statement No. 4 memberikan Sembilan prinsip dasar akuntansi sebagai berikut

sebagai berikut 1)

1) The Cost principleThe Cost principle 2)

2) The revenue principleThe revenue principle

Prinsip ini menjelaskan sifat dan komponen, pengukuran dan Prinsip ini menjelaskan sifat dan komponen, pengukuran dan pengakuan revenue sebagai salah satu elemen penyusunan pengakuan revenue sebagai salah satu elemen penyusunan laporan laba rugi. Ketiga aspek itu

laporan laba rugi. Ketiga aspek itu dijelaskan sebagai berikut :dijelaskan sebagai berikut : a.

a. Sifat dan komponen dari Sifat dan komponen dari RevenueRevenue b.

b. Pengukuran Revenue.Pengukuran Revenue. c.

c. Bukti Pengakuan RevenueBukti Pengakuan Revenue

Secara umum revenue akan di akui secara : Secara umum revenue akan di akui secara : 1)

1) Accrual BasisAccrual Basis 2)

2) Critical Event BasisCritical Event Basis 3)

3) The Matching PrincipleThe Matching Principle 4)

4) The Objectivity PrincipleThe Objectivity Principle 5)

5) The Consistency PrincipleThe Consistency Principle 6)

6) The Disclosure PrincipleThe Disclosure Principle 7)

7) The Conservatism Principle.The Conservatism Principle. 8)

8) The Materiality PrincipleThe Materiality Principle 9)

9) The Uniformity dan Comparability PrincipleThe Uniformity dan Comparability Principle

2.3

2.3 Kerangka Dasar Kerangka Dasar Akuntansi keuangan Akuntansi keuangan menurut PSAKmenurut PSAK

Kerangka dasar Akuntansi Laporan keuangan ini sebenarnya diambil Kerangka dasar Akuntansi Laporan keuangan ini sebenarnya diambil sepenuhnya dari International Accounting Standard Committee dengan judul sepenuhnya dari International Accounting Standard Committee dengan judul Framework for the Preparation and Presentation of Financial Statements (IASC). Framework for the Preparation and Presentation of Financial Statements (IASC). Kerangka dasar ini mencakup :

1.

1. Tujuan Laporan KeuanganTujuan Laporan Keuangan 2.

2. Karasteristik kualitas informasiKarasteristik kualitas informasi 3.

3. Pengakuan dan PengukuranPengakuan dan Pengukuran 4.

4. Konsep dan Pemeliharaan ModalKonsep dan Pemeliharaan Modal Masing

Masing – – masing komponen itu dapat dijelaskan sebagai berikut:masing komponen itu dapat dijelaskan sebagai berikut: Tujuan Laporan Keuangan

Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyajikan informasi yang menyangkut Tujuan laporan keuangan adalah menyajikan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi (decision making)

(decision making)

Karakteristik Kualitas Karakteristik Kualitas

Adapun karakteristik kualitas laporan keuangan ini adalah ; Adapun karakteristik kualitas laporan keuangan ini adalah ;

1.

1. Dapat dipahamiDapat dipahami 2.

2. MaterialitasMaterialitas 3.

3. Kendalan(reliabKendalan(reliabilitas, ilitas, faithful rfaithful representation)tidaepresentation)tidak k menyesatkamenyesatkann 4.

4. Penyajian jujurPenyajian jujur 5.

5. Substansi mengungguli formSubstansi mengungguli form 6.

6. NetralitasNetralitas 7.

7. Pertimbangan sehatPertimbangan sehat 8.

8. KelengkapanKelengkapan 9.

9. Dapat dibandingkanDapat dibandingkan Pengakuan dan Pengukuran Pengakuan dan Pengukuran

Pengakuan (recognition) berarti proses pembentukan suatu pos yang Pengakuan (recognition) berarti proses pembentukan suatu pos yang memenuhi definisi unsure serta criteria pengakuan yang sesuai dengan standar memenuhi definisi unsure serta criteria pengakuan yang sesuai dengan standar akuntansi dalam laporan neraca dan laporan laba rugi

akuntansi dalam laporan neraca dan laporan laba rugi yaituyaitu 1.

2.

2. Pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andalPos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal Pengukuran adalah proses penetapan jumlah uang untuk mengakui dan Pengukuran adalah proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsur laporan keuangan dalam neraca atau laporan laba rugi. memasukkan setiap unsur laporan keuangan dalam neraca atau laporan laba rugi. Metode pengukuran yang dikenal adalah ;

Metode pengukuran yang dikenal adalah ; 1.

1. Biaya historis ( historical cost)Biaya historis ( historical cost) 2.

2. Biaya kini (current cost)Biaya kini (current cost) 3.

3. Nilai realisasi ( rNilai realisasi ( realizable atau settlement value)ealizable atau settlement value) 4.

4. Nilai sekarang ( presenta value)Nilai sekarang ( presenta value) Konsep dan Pemeliharaan Modal Konsep dan Pemeliharaan Modal

Konsep modal berarti bahwa uang yang di investasikan dalam perusahaan adalah Konsep modal berarti bahwa uang yang di investasikan dalam perusahaan adalah aktiva dikurangi kewajiban.

aktiva dikurangi kewajiban.

Konsep pemeliharaan modal merupakan konsep perhitungan laba. Dalam konsep Konsep pemeliharaan modal merupakan konsep perhitungan laba. Dalam konsep ini laba dianggap harus memperhitungkan bahwa modal yang di investasikan ini laba dianggap harus memperhitungkan bahwa modal yang di investasikan harus terpelihara. Ada dua konsep pemeliharaan modal, yaitu sebagai berikut ; harus terpelihara. Ada dua konsep pemeliharaan modal, yaitu sebagai berikut ;

1.

1. Pemeliharaan modal keuanganPemeliharaan modal keuangan

Menurut konsep ini baru disebut laba jika jumlah aktiva financial Menurut konsep ini baru disebut laba jika jumlah aktiva financial bersih pada akhir periode melebihi jumlah financial aktiva bersih pada bersih pada akhir periode melebihi jumlah financial aktiva bersih pada awal periode setelah memasukkan kembali setiap distribusi dari dan awal periode setelah memasukkan kembali setiap distribusi dari dan kepada pemilik

kepada pemilik 2.

2. Pemeliharaan modal fisik Pemeliharaan modal fisik

Menurut konsep ini hanya disebut laba jika kapasitas produksi fisik Menurut konsep ini hanya disebut laba jika kapasitas produksi fisik atau kemampuan usaha fisik pada akhir periode melebihi kapasitas atau kemampuan usaha fisik pada akhir periode melebihi kapasitas produktif fisik pada awal periode setelah memasukkan kembali distribusi produktif fisik pada awal periode setelah memasukkan kembali distribusi dari dan kepada pemilik selama periode itu

BAB III BAB III ANALISA KRITIS ANALISA KRITIS

Perbedaan profesi akuntansi dan pedoman-pedoman yang berlaku di Perbedaan profesi akuntansi dan pedoman-pedoman yang berlaku di tiap-tiap negara yang berbeda-beda,seperti timur tengah yang di pengaruhi oleh tiap negara yang berbeda-beda,seperti timur tengah yang di pengaruhi oleh kebudayaan setempat. Pengaruh tersebut berdampak pada perbedaan praktek kebudayaan setempat. Pengaruh tersebut berdampak pada perbedaan praktek menejerial dan praktek sistem akuntansi. Sedangkan sistem akuntansi yang menejerial dan praktek sistem akuntansi. Sedangkan sistem akuntansi yang diterapkan di negara amerika berbeda jauh dengan negara timur tengah, di diterapkan di negara amerika berbeda jauh dengan negara timur tengah, di amerika berdasarkan pada paham arti kebebasan yang mana masyarakatnya punya amerika berdasarkan pada paham arti kebebasan yang mana masyarakatnya punya atmosfer dan individual yang tinggi.

atmosfer dan individual yang tinggi.

Perkembangan akuntansi di indonesia sejak dari zaman kolonial sampai Perkembangan akuntansi di indonesia sejak dari zaman kolonial sampai menerapkan sistem akuntansi Amerika tidak berkembang dengan baik. Hal ini menerapkan sistem akuntansi Amerika tidak berkembang dengan baik. Hal ini dipengaruhi oleh berbagai faktor, antara lain politik yang tidak stabil, dipengaruhi oleh berbagai faktor, antara lain politik yang tidak stabil, kepercayaa

kepercayaan, serta n, serta masih diterapkannya pembukuan tradisional.masih diterapkannya pembukuan tradisional.

Dengan adanya artikel di atas, kelompok kami berpendapat bahwa IFRS Dengan adanya artikel di atas, kelompok kami berpendapat bahwa IFRS yang ada sejak Tahun 2011 perlu digunakan untuk menyama-ratakan pedoman yang ada sejak Tahun 2011 perlu digunakan untuk menyama-ratakan pedoman akuntansi di seluruh negara. IFRS ini merupakan upaya untuk memperkuat akuntansi di seluruh negara. IFRS ini merupakan upaya untuk memperkuat arsitektur keuangan global dan mencari solusi

arsitektur keuangan global dan mencari solusi jangka panjang terhadap kurangnyajangka panjang terhadap kurangnya transparansi informasi keuangan.

transparansi informasi keuangan.

yang menjelaskan dampak standar akuntansi, namun sejak tahun 2011 yang menjelaskan dampak standar akuntansi, namun sejak tahun 2011 akuntan manajemen terpaksa harus mempelajari dampak dari IFRS sendiri tanpa akuntan manajemen terpaksa harus mempelajari dampak dari IFRS sendiri tanpa bergantung lagi pada konsultan atau

bergantung lagi pada konsultan atau auditor eksternal.auditor eksternal.

Negara Indonesia dalam hal profesi akuntansi masih mengalami beberapa Negara Indonesia dalam hal profesi akuntansi masih mengalami beberapa kelemahan, antara lain adanya pelanggaran kode etik

kelemahan, antara lain adanya pelanggaran kode etik yang dilakukan oleh akuntanyang dilakukan oleh akuntan atau auditor. Secara spiritual pelanggaran kode etik tersebut dikarenakan tidak atau auditor. Secara spiritual pelanggaran kode etik tersebut dikarenakan tidak adanya rasa takut terhadap Tuhan. Semenjak orde reformasi krisis

adanya rasa takut terhadap Tuhan. Semenjak orde reformasi krisis global melandaglobal melanda Indonesia, hal ini terlihat dari adanya unsur politik yang mempengaruhi semua Indonesia, hal ini terlihat dari adanya unsur politik yang mempengaruhi semua lapisan .

BAB IV BAB IV KESIMPULAN KESIMPULAN

keterlibatan antara lingkungan budaya, sosial, keagamaan dan juga dalam keterlibatan antara lingkungan budaya, sosial, keagamaan dan juga dalam lingkup politik.Akuntansi sendiri sebagi wujud investasi yang mampu lingkup politik.Akuntansi sendiri sebagi wujud investasi yang mampu menghasilkan keputusan serta informasi bagi

menghasilkan keputusan serta informasi bagi masa depan penggunanya.masa depan penggunanya.

Dengan adanya IFRS profesi akuntan di Indonesia harus ditingkatkan dan Dengan adanya IFRS profesi akuntan di Indonesia harus ditingkatkan dan dikembangka

DAFTAR PUSTAKA DAFTAR PUSTAKA

Sukoharsono,E. G.1996.

Sukoharsono,E. G.1996. Early Early Ritual Ritual and and Islamic Islamic Contribution Contribution to to AccountingAccounting Knowledge:An

Knowledge:An Indonesian Indonesian Historical Historical Case, Case, The The Internasional Internasional Journal Journal of Accounting and

of Accounting and Bussiness SoBussiness Societyciety, Vol.4/3, Vol.4/3 ---. 1993.

---. 1993. The Gunesis of Accounting in indonesia: the DutchThe Gunesis of Accounting in indonesia: the Dutch Colonialism in the Early 17 th Country, The Indonesia Journal of Colonialism in the Early 17 th Country, The Indonesia Journal of Accounting and Bu

Accounting and Bussines Societyssines Society, Vol. 1 No. 1 Desember, Vol. 1 No. 1 Desember Raar, Jean PhD. 2004

Raar, Jean PhD. 2004 Accepted for Accepted for Presentation Presentation at at the the Fourth Fourth Asia Asia PasificPasific Interdisiplinary

Interdisiplinary Research Research in in Accounting Accounting Conference, Conference, The The AccountingAccounting profesion