PENGARUH KEPEMILIKAN MANAJEMEN, KEPEMILIKAN INSTITUSIONAL DAN CORPORATE SOSIAL RESPONSIBILITY,

TERHADAP NILAI PERUSAHAAN

(Studi Kasus Pada Perusahaan LQ 45 yang Terdaftar di BEI) Disusun oleh :

Sugiartina 43210120098

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis perputaran saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia Periode 2011-2014. Kepemilikan manajemen diukur dengan mengunakan jumlah kepemilikan saham oleh Manajemen, Kepemilikan Institusional diukur mengunakan jumlah kepemilikan oleh pihak institusional dan

Corporate Sosial Responsibility diukur dengan menggunakan Jumlah Pengungkap

an CSR, Nilai Perusahaan diukur mengunakan PBV ( Per Book Value) Metode kuantitatif digunakan dalam penelitian ini mengambil data dari perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2011-2014. Pengujian normalitas data dalam penelitian ini dilakukan dengan metode

Kolmogorov-Smirnov Test. Untuk mengetahui pengaruh Kepemilikan Manajemen,

Kepemilikan Institusional, dan Corporate Social Responsibility terhadap Nilai Perusahaan yang terdaftar di Bursa Efek Indonesia Periode 2011-2014, metode analisis data yang digunakan adalah analisis regresi linier berganda untuk menjawab hipotesis. Pengujian data ini dilakukan dengan bantuan software SPSS versi 21.

Hasil dari penelitian ini menujukan bahwa studi dalam 3 variabel yaitu Corporate Social Responcibility pada 20 perushaan LQ45 berpengaruh signifikan terhadap Nila Perusahaan, namun 2 variabel yaitu Kepemilikan Manajemen berpengaruh tidak signifikan terhadap Nilai Perusahaan, Kepemilikan Institusional berpengaruh signifikan terhadap Nilai Perusahaan pada 20 perusahaan LQ 45 yang terdaftar di Bursa Efek .

Kata kunci : Kepemilikan Manajemen, Kepemilikan Institusional, Corporate Social Responsibility dan Nilai Perusahaan

EFFECT OF OWNERSHIP MANAGEMENT, INSTITUTIONAL OWNERSHIP AND CORPORATE SOCIAL RESPONSIBILITY FOR CORPORATE VALUES ( STUDY EMPERIES COMPANY LQ 45 LISTED IN BEI YEAR 2010-2014)

ABSTRACT

This study aims to identify and analyze the turnaround LQ 45 stocks in companies listed on the Indonesia Stock Exchange Period 2011-2014. Management ownership is measured by using shares owned by the Management, Institutional Ownership is measured using the number of holdings by institutional and Corporate Social Responsibility is measured using Total Disclosure CSR, Corporate Values measured using PBV ( Per Book Value)

Quantitative methods used in this study took data from LQ 45 listed companies in Indonesia Stock Exchange 2011-2014 period. Testing normality of the data in this study was conducted using Kolmogorov-Smirnov Test. To determine the influence of Ownership Management, Institutional Ownership and Corporate Social Responsibility Corporate Values listed in the Indonesia Stock Exchange Period 2011-2014, the data analysis method used is multiple linear regression analysis to answer the hypothesis. The test data is done with the help of software SPSS version 21.

Results from this study showed that the studies in the three variables, namely Corporate Social Responsibility on 20 Integration LQ45 significant effect on the value of the Company, but the 2 variables: Owners Management not significant effect on Corporate Values, Institutional Ownership significantly influence the Company Value at 20 LQ 45 listed on the Stock Exchange.

Keywords: Ownership Management, Institutional Ownership, Corporate Social Responsibility and Corporate Value.

A. PENDAHULUAN

Tujuan utama perusahaan adalah untuk meningkatkan nilai perusahaan. Nilai perusahaan yang tinggi dapat meningkatkan kemakmuran bagi para pemegang saham, sehingga para pemegang saham akan menginvestasikan modalnya kepada perusahaan tersebut (Tendi Haruman, 2008). Naik turunnya nilai perusahaan salah satunya dipengaruhi oleh struktur kepemilikan sangat penting dalam menentukan nilai perusahaan. Dua aspek yang perlu dipertimbangkan ialah (1) konsentrasi kepemilikan perusahaan oleh pihak luar ( outsider ownership concentration) dan (2) kepemilikan perusahaan dari pihak luar berbeda dengan manajer karena kecil kemungkinannya pemilik dari pihak luar terlibat dalam urusan bisnis perusahaan sehari-hari (Sri Rejeki, 2007).

Dalam proses memaksimalkan nilai perusahaan akan muncul konflik kepentingan antara manajer dan pemegang saham (pemilik perusahaan) yang sering disebut agency problem. Tidak jarang pihak manajemen yaitu manajer perusahaan mempunyai tujuan dan kepentingan lain yang bertentangan dengan tujuan utama perusahaan dan sering mengabaikan kepentingan pemegang saham. Perbedaaan kepentingan antara manajer dan pemegang saham ini mengakibatkan timbulnya konflik yang biasa disebut agency confict, hal tersebut terjadi karena

manajer mengutamakan kepentingan pribadi, sebaliknya pemegang saham tidak menyukai kepentingan pribadi dari manajer apa yang dilakukan manajer tersebut akan menambah biaya bagi perusahaan sehingga menyebabkan penurunan keuntungan perusahaan dan berpengaruh terhadap harga saham sehingga menurunkan nilai perusahaan (Jensen dan Meckling, 2008).

Konflik antara manajer dan pemegang saham atau yang sering disebut dengan masalah keagenan dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan tersebut sehingga timbul biaya keagenan (agency cost). Ada beberapa alternatif untuk mengurangi agency cost, diantaranya dengan adanya kepemilikan saham oleh manajeman dan kepemilikan saham oleh institussional (Tendi Harum, 2008)

Dengan kepemilikan saham oleh manajerial, diharapkan manajer akan bertindak sesuai keinginan para principal karena manajer akan termotivasi untuk meningkatkan kinerja dan nantinya dapat miningkatkan nlai perusahaan (siallagan dan Machfoedz, 2006). Menurut Ross et al menyatakan bahwa semakin besar kepemilikan manajemen dalam perusahaan maka manajemen akan cenderung berusaha untuk meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingannya sendiri.

Kepemilikan saham manajemen adalah proposi saham biasa yang dimiliki oleh para manjemen (Suranta dan Midiastuty, 2003). Dengan meningkatkan saham oleh manajemen akan mensejajarkan kedudukan manajer dengan pemegang saham sehingga manajeman akan termotivasi untuk meningkatkan nilai perusahaan. Adanya kepemilikan manajemen akan menimbulkan suatu pengawasan terhadap pengawasan kebijakan-kebijakan yang akan diambil oleh manajemen perusahaan.

B. KAJIAN PUSTAKA , KERANGKA PEMIKIRAN DAN HIPOTESIS I Teori Agensi (Agency Theory)

Teori keagenan menjelaskan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen dan Meckling, 1976). Sedangkan Hendriksen dan Michael (2000), menyatakan agen menutup kontrak untuk melakukan tugas-tugas tertentu bagi prinsipal dan prinsipal menutup kontrak untuk memberi imbalan kepada agen. Analoginya seperti antara pemilik perusahaan dan manajemen perusahaan.

2. Teori Signalling (Signalling Theory)

Teori ini menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan catatan penting suatu perusahaan baik di masa lalu, saat ini maupun di masa yang akan datang, teori sinyal menunjukan adanya asismetris informasi antara manajemen perusahaan dan pihak-pihak yang berkepentingan dengan informasi tersebut dan mengemukakan tentang bagaimana perusahaan memberikan sinyal-sinyal kepada pengguna laporan keuangan.

Menurut Haniffa et al., (2007), dalam legitimacy theory perusahaan memiliki kontrak dengan masyarakat untuk melakukan kegiatannya berdasarkan nilai-nilai justice, dan bagaimana perusahaan menanggapi berbagai kelompok kepentingan untuk melegitimasi tindakan perusahaan. Oleh karena itu perusahaan semakin menyadari bahwa kelangsungan hidup perusahaan juga tergantung dari hubungan perusahaan dengan masyarakat dan lingkungan dimana perusahaan tersebut menjalankan setiap aktivitasnya.

Rerangka Pemikiran

Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang kebenaran harus di uji secara empires, Hipotesis menyatakan hubungan apan yang kita cari atau kita ingin pelajari, Hipotesis ini akan di uji dengan tekhnik pengujian tersendiri sehingga dapat diambil suatu kesimpulan apakah hipotesis tersebut dapat diterima atau ditolak.

Berdasarkan perumusan masalah dan rerangka pemikiran yang telah diuraikan pada bagian terdahulu maka hipotesis yang dikemukanan dalam penelitian ini adalah :

Ha1 : Terdapat pengaruh signifikan antara Kepemilikan Manajemen terhadap

Nilai Perusahaan.

Ha2 : Terdapat pengaruh signifikan antara Kepemilikan Institusional terdapat

Nilai Perusahaan.

Ha3 : Terdapat pengaruh signifikan antara Corporate Sosial Responsibility

terdapat Nilai Perusahaan. C. METODE PENELITIAN

Dalam menyusun penelitian ini, penulis melakukan penelitian pada perusahaan LQ 45 tahun 2011-2014 yang terdaftar di BEI (Bursa Efek Indonesia) yang ber alamat gedung Bursa efek Indonesia , Tower I, Lantai 6, Jl. Jendral sudirman Kav.

Corporate

Responsibilit

Kepemilikan

Institusiona

Kepemilikan

Manajeme

H1 H3Nilai

Perusahaa

52-53 Jakarta 12190. Ruang lingkup penelitian ini adalah laporan keuangan tahunan (annual report) Perusahaan LQ45 yang terdaftar pada periode 2011 sampai dengan 2014.

Berikut ini Pembahasan Definisi Operasional yang menjelaskan variabel-variabel yang digunakan dalam penelitian ini :

1. Variabelterikat (Dependent variabel) a. Nilai Perusahaan

Variabel dependen yang digunakan dalam penelitian ini adalah nilai perusahaan . Nilai perusahaan dapat diukur dengan PBV ( Price book Value), merupakan rasio pasar yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya Jogiyanto (2000), menyatakan bahwa dengan mengetahui nilai buku dan nilai pasar, Pertumbuhan perusahaan dapat diketahui rasio ini menunjukan seberapa jauh suatu perusahaan yang di investasikan. Semakin tinggi rasio tersebut semakin berhasil perusahaan menciptakan nilai bagi pemegang saham (utama dan santoso 2000) merumuskan PBV sebagai berikut :

PBV = 2. Variabel Independen

Variabel independen (variabel bebas) adalah variabel yang mempengaruhi variabel lain (variabel terikat). Adapun variabel bebas dalam penelitian ini adalah Kepemilikan Manajemen, KepemilikanInstitusional dan Corporate

Sosial Responsibility.

a. Kepemilikan Manajemen

Strukutur KepemilikanManajemen adalah Tingkat kepemilikan saham oleh Pihak manajemen yang secara aktif terlibat di dalam pengambilan keputusan.Pengukuranya dilihat dari besarnya proporsi saham yang dimiliki manajemen pada akhir tahun yang disajikan dalam bentuk presentase (Yadyana dan Wati, 2011). Apabila dirumuskan ke dalam persamaan matematis maka diperoleh persamaan sebagai berikut (Sudarman dalam Borolla, 2011) :

Kepemilikan Manajerial

b. Kepemilikan Institusional Kepemilikan institusional adalah saham

perusahaan yang dimiliki olehinstitusi atau lembaga seperti perusahaan asuransi, dana pensiun, atauperusahaan lain (Tarjo, 2008). Kepemilikan institusional diukur sesuaipersentase kepemilikan saham oleh institutsi perusahaan (Tendi Haruman,2008). Dengan adanya konsentrasi kepemilikan, maka para pemegangsahambesar seperti investor institusional akan dapat memonitor timmanajemensecara lebih efektif dan dapat meningkatkan nilai perusahaan (TendiHaruman, 2008). Selain itu, konsentrasi kepemilikan pada pihak luarperusahaan berpengaruh positif pada nilai perusahaan.

Kepemilikan Institusional c. Corporate Sosial Responsibility

Penelitian ini menggunakan Perhitungan Indeks CSR dilakukan dengan menggunakan Pendekatan diotomi yaitu setiap item Corporate Sosial

diberikan nilai 1 dan nilai 0 jika tidak diungkapkan (Hanifah dalam Indrawan 2011 :43 ).

CSR =

Metode pengambilan sampel berdasarkan kriteria sebagai berikut : a. Perusahaan sampel terdaftar di BEI pada periode 2011 sampai 2014

b. Perusahaan finansial yang masuk dalam dalam katagori LQ 45 selama 4 tahun berturut untuk tahun 2011 sampai dengan tahun 2014.

c. Perusahaan yang tidak memberikan laporan secara berturut-turut pada periode 2011 sampai dengan 2014 dalam kelompok LQ-45.

d. Perusahaan yang tidak memiliki laba positif selama priode 2011 sampai dengan 2014.

D. ANALISA DAN PEMBAHASAN

Penelitin ini mengambil sampel perusahaan-perusahaan LQ-45 yang listed di Bursa Efek Indonesia selama tahun 2011 – 2014. Perusahaan tersebut juga menerbitkan laporan keuangan tahunan (annual report). Kriteria secara khusus adalah memiliki data mengenai kepemilikan manajerial, kepemilikan institusional dan laporan tanggung jawab sosial. Berdasarkan teknik purposive sampling, diperoleh sampel sebanyak 20 perusahaan yang terdiri dari berbagai kelompok usaha.

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan informasi mengenai variabel-variabel penelitian seperti kepemilikan manajemen, kepemilikan institusional, indeks pengungkapan tanggung jawab sosial (CSR), dan nilai perusahaan. Statistik deskriptif untuk variabel-variabel penelitian tersebut dapat kita lihat sebagai berikut

Tabel 4.2

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KM 80 ,00 ,81 ,5005 ,21267

KI 80 ,00 ,82 ,3537 ,18389

CSR 80 ,19 ,72 ,4390 ,13964

NP 80 81,00 590,00 269,2250 123,27318

Valid N (listwise) 80

Sumber : Data sekunder yang telah di olahSPSS 21

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan informasi mengenai variabel-variabel penelitian seperti kepemilikan manajemen, kepemilikan institusional, indeks pengungkapan tanggung jawab sosial (CSR), dan nilai perusahaan. Statistik deskriptif untuk variabel-variabel penelitian tersebut dapat kita lihat sebagai berikut :

1) Kepemilikan Manjemen (KM) mempunyai nilai Minimun adalah 0,00 dan nilai Maximumsebesar 0,81, sedangkan KM mempunyai standar deviasi (std.

Devition) sebesar 0,21267 yang artinya bahwa nilai mean lebih besar dari

yang cukup bagus. Dimana penyebaran data menunjukan hasil yang normal dan tidak menyebabkan bias.

2) Kepemilikan Institusional (KI) mempunyai nilai Minimun adalah 0,00 dan nilai Maximum sebesar 0,82, sedangkan KI mempunyai standar deviasi (std.

Devition) sebesar 0,18389 yang artinya bahwa nilai mean lebih besar dari

pada standar deviasi, sehingga mengindikasikan bahwa KI merupakan data yang cukup bagus. Dimana penyebaran data menunjukan hasil yang normal dan tidak menyebabkan bias.

3) Indeks Pengungkapan Tanggung Jawab (CSR) mempunyai nilai Minimun adalah 0,19 dan nilai Maximum sebesar 0,72 , sedangkan CSR mempunyai standar deviasi (std. Devition) sebesar 0,13964 yang artinya bahwa nilai mean lebih besar dari pada standar deviasi, sehingga mengindikasikan bahwa CSR merupakan data yang cukup bagus. Dimana penyebaran data menunjukan hasil yang normal dan tidak menyebabkan bias.

4) Nilai Perusahaan (NP) mempunyai nilai Minimum adalah 81,00 dan nilai Maximum sebesar 590,00 , sedangkan NP mempunyai standar deviasi (std.

Devition) sebesar 123,27318 yang artinya bahwa nilai mean lebih besar dari

pada standar deviasi, sehingga mengindikasikan bahwa NP merupakan data yang cukup bagus. Dimana penyebaran data menunjukan hasil yang normal dan tidak menyebabkan bias.

Uji Asumsi Klasik

Uji Asumsi Klasik dilakukan untuk melihat apakah asumsi yang dibutuhkan dalam analisa regresi linier sudah terpenuhi. Dalam penelitian ini uji asumsi klasik meliputi uji normalitas data statistik, uji heterokedastisitas, uji multikolonearitas dan uji autokorelasi.

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen, atau keduanya mempunyai distribusi normal atau tidak. Model regrensi yang baik adalah distribusi data normal. Untuk menguji normal data ini menggunakan metode analisis grafik dan melihat

Berdasarkan tampilan output chart di atas kita dapat melihat grafik histogram maupun grafik plot. Dimana grafik histogram memberikan pola distribusi yang melenceng kekanan yang artinya adalah data berdistribusi normal.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 80

Normal Parametersa,b Mean ,0000000

Std. Deviation 117,22331814

Most Extreme Differences

Absolute ,095

Positive ,095

Negative -,068

Kolmogorov-Smirnov Z ,852

Asymp. Sig. (2-tailed) ,463

a. Test distribution is Normal. b. Calculated from data.

Dengan melihat dar ihasil uji K-S pada table dapat diketahui besarnya nilai Kolmogorov Smienov adalah 0,852 dengan signifikan pada Asymp.Sig (2-tailed) adalah sebesar 0,463, nilai tersebut menunjukkan diatas nilai signifikan, maka data terdistribusi normal.

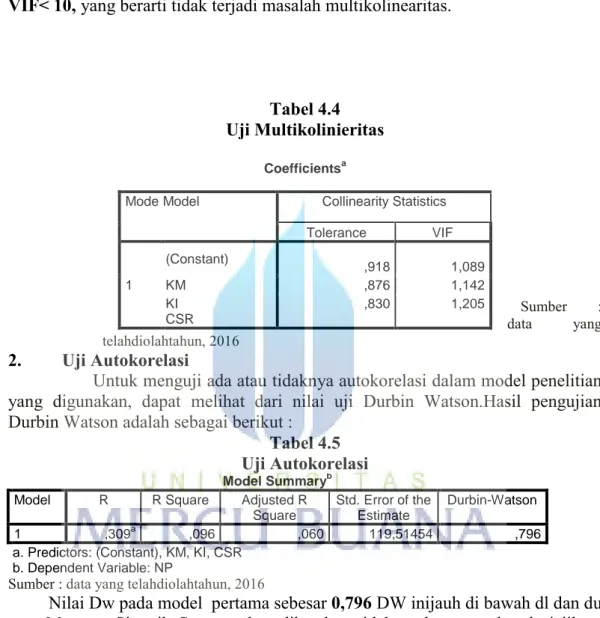

1. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi di temukan adanya korelasi antara variabel bebas (Ghozali, 2006). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen yang saling berkorelasi, maka variabel- variabel ini ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi

antara sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model regresi adalah sebagai berikut :

Hasil uji Multikolinearitas yang ditunjukan pada tabel4.3 menunjukan bahwa variabel- variabel dalam penelitian ini memiliki nilai tolerance >10% dan nilai VIF< 10, yang berarti tidak terjadi masalah multikolinearitas.

Tabel 4.4 Uji Multikolinieritas Sumber : data yang telahdiolahtahun, 2016 2. Uji Autokorelasi

Untuk menguji ada atau tidaknya autokorelasi dalam model penelitian yang digunakan, dapat melihat dari nilai uji Durbin Watson.Hasil pengujian Durbin Watson adalah sebagai berikut :

Tabel 4.5 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,309a ,096 ,060 119,51454 ,796

a. Predictors: (Constant), KM, KI, CSR b. Dependent Variable: NP

Sumber : data yang telahdiolahtahun, 2016

Nilai Dw pada model pertama sebesar 0,796 DW inijauh di bawah dl dan du nya, Menurut Singgih Santoso data dikatakan tidak terdapat autokorelasi jika -2<du <2, Hasilnya penelitian menunjukan-2 < 0,796<2, maka menunjukan bahwa model regresi tersebut bebas masalah dari autokorelasi

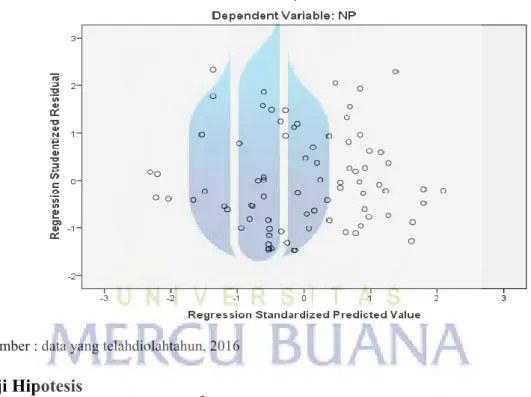

3. Heteroskedasitas

Uji heteroskedasitas bertujuan menguji apakah model regresi terjadi ke tidak samaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali). Jika variance dari residual satu pengamatan lain tetap, maka disebut homoskedasitas dan jika berbeda disebut heteroskedatisitas. Model regresi yang terbaik adalah yang homoskedasitas atau tidak terjadi heteroskedasitas. Kebanyakan data Crossection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagagai ukuran (kecil, sedang dan besar). Ada beberapa cara untuk mendeteksi ada atau tindaknya heteroskedastisitas :

Coefficientsa

Mode Model Collinearity Statistics

Tolerance VIF 1 (Constant) ,918 1,089 KM ,876 1,142 KI CSR ,830 1,205

a. Melihat Grafik Plot antara nilai residual SREESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidak adanya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya ) yang telah di –studentized.

Penelitian ini menggunakan grafik scatterplot, maka titik-titik yang terbentuk harus menyebar secara acak, tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, bila kondisi ini terpenuhi maka tidak terjadi heteroskedasitas dan model regresi layak digunakan.

Gambar 4.3 UjiHeteroskedastisitas

Sumber : data yang telahdiolahtahun, 2016

Uji Hipotesis

1. Uji Derteminasi (Uji R2)

Koefisiendetminasi(R2) ini digunakan untuk mengetahui seberapa besar

kemampuan variable independen dalam menjelaskan variable dependen. Nilai determinaasi dengan nilai R, R square, Adjusted R square, dan Standard error of

the estimate (SEE). Nilai R2 adalah antara nol dan 1.Semakin mendekati 1 maka

nilainya semakin baik yang berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variable dependen.

Tabe; 4.7 UjiDeterminasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,309a ,096 ,060 119,51454

a. Predictors: (Constant), KM, KI, CSR b. Dependent Variable: NP

Sumber :Data yang telahdiolahtahun 2016

Dari tabel 4.6 diketahui bahwa nilai adjusted R square sebesar 0,060. Hal ini berarti bahwa 6% nilai perusahaan dapat dijelaskan oleh variasi variabel independen yaitu kepemilikan manajemen, kepemilikan institusional, dan pengungkapan tanggung jawab sosial perusahaan, sisanya sebesar 99,4 %. Dijelaskan oleh sebab-sebab lain diluar model.

2. Analisis Regresi Simultan (Uji F)

Pengujian ini bertujuan untuk menunjuk apakah semua variabel independen yang dimasukkan dalam model ini mempunyai pengaruh secara bersama –sama atau simultan terhadap variabel dependen yang terhitung menggunakan F test

Tabel 4.8

Analisis Regresi Simultan (Uji F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 114942,987 3 38314,250 2,682 ,048b

Residual 1085563,199 76 14283,726

Total 1200505,950 79

a. Dependent Variable: NP

b. Predictors: (Constant), KM, KI,CSR

Sumber :Data yangtelahdiolahtahun 2016

Berdasarkan Hasil perhitungan diatas, daritabel ANOVA diperoleh nilaiF-hitung sebesar 2,682 dengan nilai signifikan 0,048. Angka signifikan tersebut lebih kecil dari 0,05 (5%). Hal ini menunjukan bahwa Kepemilikan Manajemen, Kepemilikan Institusional dan Corporate Sosial Responsibility, secara bersama-sama berepengaruht erhadap Nilai perusahaan secara signifikan.

3. Uji Regresi Parsial (Uji T)

Untuk menguji Keterkaitan antara variabel bebas secara parsial denganvariabel terikat, maka digunakan uji t statistik, Jika tingkat signifikan terhitung lebih kecil dari tingkatan signifikan α = 0,05 maka variabel mempunyai hubungan signifikan.

Tabel 4.9

Analisis Regresi Parsial

Sumber : data yang telahdiolahtahun, 2016

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variable penjelas atau independen secara individual dalam menerangkan variabel dependen atau dengan cara membandingkan t hitung dengan t tabel. Jika t hitung<t tabel = tidak terdapat pengaruh yang signifikan sedangkan jika t hitung>t tabel = terdapat pengaruh yang signifikan. Dari hasil uji statistik t hitung yang diperoleh nilai Kepemilikan Manajemen sebesar 0,346 dengan tingkat tingkat signifikansi sebesar 0,948 (> 0,05) Hal ini menunjukan bahwa variable Kepemilikan Manajemen tidak berpengaruh terhadap Nilai Perusahaan.

Kepemilikan Institusional t hitungs ebesar-2,538 dengan tingkat signifikan 0,013 (< 0,05). Hal ini menunjukan kepemilikan institusional berpengaruh Negatif Dan Signifikan terhadap Nilai perusahaan.

Corporate Sosial Responsibility t hitung sebesar-2,041 dengan tingkat signifikan 0,045 (<0,05) Hal ini menunjukan Corporate Sosial Responsibility berpengaruh Negatif dan signifikan terhadap Nilai Perusahaan.

4. Analisis Regresi Linier Berganda

Regresi linier berganda adalah metode regresi yang dimiliki variabel lebih dari satu. Dari perhitungan SPSS dapat di tentukan nilai koefisien a dan b.

Tabel 4.10

Analisis Linier Berganda

Coefficientsa

Mode Model Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta 1 (Constant) 402,753 62,700 KM 62,574 65,975 ,108 KI -198,319 78,126 -,296 CSR -215,726 105,713 -,244

Sumber : data yang telahdiolahtahun, 2016

NP =402,753 + 62,574 KM – 198,319KI- 215,726CSR

Ringkasan hasil analisis regresi linier pada table diatas diuraikan sebagai berikut : 1. Konstanta (a )

Nilai Konstanta (a) adalah sebesar 402,753 artinya jika semua variabel independen sama dengan 0 maka nilai Perusahaan akan bernilai 402,753,

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients T Sig. B Std. Error Beta 1 (Constant) 402,753 62,700 6,423 ,000 KM 62,574 65,975 ,108 ,948 ,346 KI -198,319 78,126 -,296 -2,538 ,013 CSR -215,726 105,713 -,244 -2,041 ,045 a. Dependent Variable: NP

2. Koefisien Regresi ( b )

a. Nilai Koefisiesi regresi variabel Kepemilikan Manajemen(KM) sebesar 62,574kali. Hal ini berarti jika Kepemilikan ManajemenSebesar 62,574 kali berubah satu satuan, maka nilai perusahaan akan berubah sebesar 62,574kali dengan asumsi variabel independen lainnya konstanta / tidak berubah. Tanda positif menunjukan hubungan yang searah antara Kepemilikan Manajementerhadap nilai perusahaan, yang berarti apabila Kepemilikan Manajemensemakin besar maka Nilai Perusahaan akan meningkat pula sebesar 62,575Kali.

b. Nilai Koefisiensi regresi Kepemilikan institusional ( KI) sebesar -198,319. Hal ini berarti jika Kepemilikan Institusional Sebesar -198,319 kali berubah satu satuan, maka nilai perusahaan akan berubah sebesar -198,319 kali dengan asumsi variabel independen lainnya konstanta / tidak berubah. Tanda positif menunjukan hubungan yang searah antara Kepemilikan Institusional terhadap nilai perusahaan, yang berarti apabila Kepemilikan Institusionalsemakin besar maka Nilai Perusahaan akan meningkat pula sebesar -198,319 Kali.

c. Nilai Koefisiensi Corporate Sosial Responsibility (CSR) sebesar -215,726.Hal ini berarti jika Corporate Sosial Responsibility (CSR)

Sebesar -215,726 kali berubah satu satuan, maka nilai perusahaan akan berubah sebesar -215,726 kali dengan asumsi variabel independen lainnya konstanta / tidak berubah. Tanda positif menunjukan hubungan yang searah antara Corporate Sosial Responsibility (CSR) terhadap nilai perusahaan, yang berarti apabila Corporate Sosial Responsibility (CSR) semakin besar maka Nilai Perusahaan akan meningkat pula sebesar -215,726Kali.

Pembahasan

Berdasarkan hasil analisis diatas secara garis besar di jelaskan sebagai berikut :

H1 : KepemilikanManajemenTidakberpengaruhTerhadapnilai perusahaan Hasil Pengujian Terhadap Hipotesis 1 (H1) Menunjukan bahwa Kepemilikan Manajement Tidak berpengaruh Signifikan Terhadap Nilai Perusahaan. Dengan demikian hipotesis pertama menyatakan bahwa Kepemilikan Manajemen berpengaruh terhadap Nilai perusahaan ditolak.

Penelitian ini Bertolak belakang dengan Penelitian Rustiarin (2010 ) dan (Hackston dan Milne, 1996 ) Nurlela dan Islahudi(2008).Menemukan bukti bahwa Kepemilikan Manajemen berepengaruh positif terhadap Nilai perusahaan.

Hasil penelitian tersebut menunjukan bahwa Pengungkapan Kepemilikan Manajement terbukti secara signifikan berpengaruh positif terhadap nilai Perusahaan.Rustiarin (2010), menyatakan bahwa perusahaan akan mengungkapkan suatu informasi tersebut dapat meningkatkan nilai perusahaan, selanjutnya perusahaan high profile yang merupakan perusahaan dengan dampak besar terhadap lingkungan dan masyarakat akan melakukan pengungkapan sosial lebih tinggi dibanding perusahaan low profile.

Rendahnya saham yang dimiliki oleh manajemen mengakibatkan pihak manajemen belum merasa ikut memiliki perusahaan karena tidak semua keuntungan dapat dinikmati oleh manajemen yang menyebabkan pihak manejemen termotivasi untuk memaksimalkan utilitasnya sehingga merugikan pemegang saham. Selain itu dengan rendahnya kepemilikan salam oleh manajemen membuat kinerja manjemen juga cendrung rendah sehingga tidak mempengaruhi nilai perusahaan. Dengan demikian, kepemilikan manajemen belum mampu menjadi mekanisme untuk meningkatkan nilai perusahaan. Penelitian ini didukung dengan penelitian Mohd Hasan Che Haat (2008) yang menemukan bahwa insider ownership tidak berpengaruh terhadap kinerja perusahaan yang diproksi dengan Tobin’s Q. Begitu pula Soebiantoro dan Sujoko (2007) juga menyimpulkan bahwa kepemilikan manajemen tidak berpengaruh terhadap nilai perusahaan.

H2 : KepemilikanInstitusionalberpengaruhTerhadapnilaiperusahaan Hipotesis 2 (H2) yang diajukan pada penelitian ini adalah kepemilikanInstitusional berpengaruh Negatif terhadap nilai Perusahaan. Dengan demikian hipotesis kedua menyatakan bahwa kepemilikan Institusional memiliki pengaruh Negatif terhadap nilai perusahaan.

Hasil Penelitian ini mendukung penelitian yang dilakukan oleh Siallagan dan Machfoedz (2012) yang Kepemilikan Institusional berpengaruh Negatif yang diukur oleh PBV. Yang menyakatan bahwa Kepemilikan Institusional memberikan kontribusi dalam mengendalikan tindakan Nilai Perusahaan. Dengan adanya Kepemilikan Institusional dapat mengurangi ketidak selarasan antara Manajer dan Investor dan dapat mengurangi kecurangan yang ada disuatu Perusahaan. Dan apabila didalam suatu perusahaan Kepemilikan sahamnya dimiliki oleh manajemen perusahaan maka akan menggambarkan kondisi yang sebenarnya terjadi di perusahaan. Semakin besar kepemilikan saham manajemen semakin kecil kesalahan yang dilakukan oleh manajer.

H3 : Corporate Sosial Responsibilityberpengaruhterhadapnilaiperusahaan Hasil Penguijian Hipotesis 3 (H3) menunjukan bahwa Corporate Sosial Responsibility pengaruh Negatif dan signifikan terhadap Nilai Perusahaan. Berdasarkan hasil tersebut Corporate Sosial responsibility berpengaruh terhadap nilai perusahaan, yang menyatakan bahwa Corporates Sosial Responsibility memberikan kontribusi dalam Nilai Perusahaan. Dengan adanya kinerja Perusahaan dapat Mengurangi Kecurangan yang dimiliki oleh Kepemilikan Perusahan terhadap nilai Perusahaan maka akan menggambarkan kondisi yang sebenernya terjadi di perusahaan.(Hackston dan Milne, 1996 dalam,el.al 2012) Nurlela dan Islahudin (2008) serta Gunawan dan Utami (2008) dalam penelitian mereka menunjukan bahwa Corporate Sosial Responsibility, berpengaruh Positif terhadap nilai perusahaan. Hasil pengujian parsial (Uji t) antara kepemilikan institusional dengan pengungapan CSR menunjukan nilai t hitung sebesar -2.538 dan nilai signifikasi sebesar 0,13 yang lebih kecil dari a=0,05 arinya bahwa variabel kepemilikan institusional berpemgaruh negatif dan signifikan pada pengungkapan CSR. Dapat disimpulkan bahwa semakin besar kepemilikan institusional, maka tingkat pengungkapan CSR akan semakin rendah.

E. KESIMPULAN DAN SARAN

Sebagai kesimpulan akhir dari penulisan skripsi ini, maka dalam bab V ini akan disampaikan kesimpulan keterbatasan dan saran mengenai penelitian ini.

Kesimpulan

Penelitian ini menguji pengaruh kepemilikan manajemen, kepemilikan institusional dan corporate social responsibility terhadap nilai perusahaan. Dari tiga hipotesis yang diajukan, satu hipotesis ditolak dan dua hipotesis diterima. Berikut adalah kesimpulan yang dapat diambil dari penelitian :

1. Variabel kepemilikan manajemen tidak memiliki berpengaruh terhadap nilai perusahaan. Hasil dari penelitian ini menunjukan bajwa kepemilikan manajemen di Indonesia khususnya untuk perusahaan non keuangan masih rendah sehingga pihak manajemen masih bertindak untuk memaksimalkan utilitasnya sendiri yang dapat merugikan pemegang saham lainnya. Kepemilikan manajemen yang rendah juga mengakibatkan kinerja yang belum maksimal sehingga kepemilikan manajemen belum dapat menjadi mekanisme untuk meningkatkan nilai perusahaan.

2. Variabel kepemilikan institusional memiliki pengaruh positif dan signifikan. Hasil dari penelitian ini menunjukan bahwa kepemilikan institusional memberikan kontribusi dalam mengendalikan tindakan Nilai Perusahaan. Dengan adanya Kepemilikan Institusional dapat mengurangi ketidak selarasan antara Manajer dan Investor dan dapat mengurangi kecurangan yang ada disuatu Perusahaan.

3. Variabel corporate social responsibility memiliki pengaruh positif dan signifikan. Hasil ini menunjukan bahwa dengan adanya pengunkapan tanggung jawab sosial (corporate social responsibility) yang tinggi maka akan berakibat meningkatnya nilai perusahaan karena investor tertarik untuk berinvestasi pada perusahaan yang tingkat pengungkapan tanggung jawab sosialnya tinggi

Saran

Berdasarkanhasil penelitian dan pembahasan sebelumnya dapat ditarik beberapa saran sebagai berikut :

1. Disarankan untuk melakukan penelitian dengan menggunakan priode yang lebih lama.

2. Penelitian selanjutnya perlu mempertimbangkan sampel yang lebih luas. Hal ini bertujuan agar kesimpulan yang dihasilkan tersebut memiliki cakupan yang lebih luas pula.

3. Item pengungkapan tanggung jawab sosial perusahaan hendaknya senantiasa diperbaharui agar bisa sesuai dengan kondisi yang ada dalam masyarakat.

DAFTAR PUSTAKA

Fatmasari, Nur Nadia. 2010. “PengaruhUkuran Perusahaan, KepemilikanManajerial, UkuranDewanDireksi, Dan ProfitabilitasterhadapTindakanPerataanLaba (Income Smoothing)pada Perusahaan Go Public yangTerdaftar di Bursa Efek Indonesia (BEI)”. Skripsi.UniversitasNegeriSemarang. Semarang.

Ghozali, Imam. 2013. “AplikasiAnalisisMultivariatedengan Program SPSS 21”. Semarang: BPUNDIP.

Adeyanju, O. D. (2012). An assessment of the impact of corporate social responsibility on Nigerian society: The examples of banking and

communication industries. Universal Journal

of Marketing and Business Research, 1(1), 17-43.

Bernard, A. B., Jensen, J. B., Redding, S. J., & Schott, P. K. (2012).The empirics of firm heterogeneity and international trade.Annual Review of

Economics, 4, 283-313. http://dx.doi.org/10.2139/ssrn.2201804

Ipah, Sunipah. 2010. “PengaruhKepemilikanManajerial, Kepemilikan Institusional, Komisaris Independen, dan Pengungkapan CSR Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di Bursa EfekIndonesia (BEI) Periode 2008-2009”.Skripsi.Universitas Negeri Semarang.Semarang.

Branco, M. C., & Rodrigues, L. L. (2007).Positioning stakeholder theory within the debate on corporate social responsibility.EJBO Electronic Journal of

Business Ethics and

Organization Studies, 12(1), 5-15. Retrieved from

http://urn.fi/URN:NBN:fi:jyu- 201010042899

Nugroho, Bangkit. 2011. “Pengaruh Struktur Corporate Governance terhadap Intellectual Capital Disclosure pada Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI)”. Skripsi.Universitas Diponegoro. Semarang. Haruman, Tendi. 2008. “Pengaruh Struktur Kepemilikan Terhadap Keputusan

Keuangan dan Nilai Perusahaan”. Simposium Nasional Akuntansi XI, Pontianak.

Solikhah, Badingatus. 2010. “Pengaruh Intellectual Capital terhadap Kinerja Perusahaan,Pertumbuhan, dan Nilai Pasar pada Perusahaan yang Tercatat di Bursa Efek Indonesia”. Universitas Negeri Semarang. Semarang.

Hassan, M. Che Haat, et al 2008. “Corporate govermance transparency and performance of Malaysian companies.” Managerial Auditing Journal, Vol 23, No. 8,pp.744-778

Suhardjanto, Joko, dan Mari Wardhani.2010. “Praktik Intellectual Capital

Disclosure Perusahaan yang Terdaftar di Bursa Efek Indonesia”. Jurna lAkuntansi. Volume 14. No,1. Tahun 2010.