BAB II

TINJAUAN TEORITIS

2.1. Tinjauan Literatur

2.1.1. Pertumbuhan Ekonomi Daerah

Pengertian pertumbuhan ekonomi seringkali dibedakan dengan pembangunan ekonomi. Pertumbuhan ekonomi bersangkut-paut dengan proses peningkatan produksi barang dan jasa dalam kegiatan ekonomi masyarakat, sementara pembangunan mengandung arti yang lebih luas. Proses pembangunan mencakup perubahan pada komposisi produksi, perubahan pada pola penggunaan (alokasi) sumber daya produksi diantara sektor-sektor kegiatan ekonomi, perubahan pada pola distribusi kekayaan dan pendapatan diantara berbagai golongan pelaku ekonomi, perubahan pada kerangka kelembagaan dalam kehidupan masyarakat secara menyeluruh.

Namun demikian pertumbuhan ekonomi merupakan salah satu ciri pokok dalam proses pembangunan, hal ini diperlukan berhubungan dengan kenyataan adanya pertambahan penduduk. Bertambahnya penduduk dengan sendirinya menambah kebutuhannya akan pangan, sandang, pemukiman, pendidikan dan pelayanan kesehatan. Adanya keterkaitan yang erat antara pertumbuhan dan pembangunan ekonomi, ditunjukkan pula dalam sejarah munculnya teori-teori pembangunan ekonomi. Menurut Todaro (2002) dalam kepustakaan pembangunan ekonomi pasca Perang Dunia II terdapat lima pendekatan utama

dalam aliran pemikiran tentang teori-teori pembangunan, yaitu model pertumbuhan bertahap linier, model pembangunan struktural, model ketergantungan internasional, kontrarevolusi pasar bebas neoklasik dan model pertumbuhan endogen.

Model pertumbuhan bertahap linier menekankan pada pemahaman bahwa proses pembangunan merupakan serangkaian tahapan pertumbuhan ekonomi yang berurutan, dan juga menyoroti pembangunan sebagai perpaduan dari tabungan, penanaman modal dan bantuan asing. Salah satu tahapan yang harus dilalui adalah tahapan tinggal landas, yang ditandai dengan adanya pengerahan atau mobilisasi tabungan yang dijelaskan oleh model pertumbuhan Harrod-Domar (dalam Todaro, 2002). Model yang berkembang selanjutnya adalah perubahan struktural dan ketergantungan internasional yang perbedaan diantara keduanya lebih pada perbedaan secara ideologis.

Model pertumbuhan yang berkembang pada tahapan berikutnya adalah model pertumbuhan neoklasik, dimana model pertumbuhan Solow menjadi pilarnya. Solow berpendapat bahwa pertumbuhan output bersumber dari tiga faktor: kenaikan kuantitas dan kualitas tenaga kerja (melalui pertumbuhan jumlah penduduk dan perbaikan pendidikan), penambahan modal (melalui tabungan dan investasi) serta penyempurnaan teknologi. Sebagian besar pertumbuhan ekonomi bersumber dari hal-hal yang bersifat eksogen atau proses-proses kemajuan teknologi yang bersifat independen (Todaro, 2002).

Kelemahan yang terdapat pada teori neoklasik adalah bahwa pengaruh teknologi tidak sepenuhnya dapat dikendalikan oleh faktor-faktor ekonomi,

mengakibatkan munculnya model pertumbuhan yang baru yaitu pertumbuhan endogen. Model ini tetap berdasarkan pada model yang dikembangkan oleh kaum neoklasik, namun berkebalikan dengan pendapat kaum neoklasik, model pertumbuhan endogen mengakui dan menganjurkan keikutsertaan pemerintah secara aktif dalam pengelolaan perekonomian.

Blakely dalam Abdullah (2004) juga mengemukakan akan pentingnya peran pemerintah, dengan mengemukakan sejumlah faktor yang mempengaruhi pembangunan daerah. Faktor-faktor tersebut adalah sumber daya alam, tenaga kerja, investasi modal, kewirausahaan, transportasi, komunikasi, komposisi sektor industri, teknologi, pasar ekspor, situasi perekonomian internasional, kapasitas pemerintah daerah, pengeluaran pemerintah dan dukungan pembangunan.

2.1.2. Tax Effort

Dongori (2006) menyatakan bahwa dampak diberlakukannya undang-undang otonomi daerah dan dikeluarkannya undang-undang-undang-undang No.34 tahun 2000 yang membatasi pungutan pajak daerah dapat memberikan pengaruh yang cukup besar terhadap penerimaan daerah. Ketersediaan sumber-sumber daya potensial dan kesiapan daerah menjadi faktor penting keberhasilan daerah dalam era otonomi ini. Keuangan daerah, terutama pada sisi penerimaan bisa menjadi tidak stabil dalam memasuki era otonomi ini. Sobel dan Holcombe (1996) dalam Andayani (2004) mengemukakan bahwa terjadinya krisis keuangan disebabkan tidak cukupnya penerimaan atau pendapatan dalam memenuhi kebutuhan pengeluaran. Daerah- daerah yang tidak memiliki kesiapan memasuki era otonomi

bisa mengalami hal yang sama. Upaya fiskal (Tax Effort) dilakukan karena adanya tuntutan peningkatan kemandirian yang ditunjukkan dengan meningkatnya penerimaan sendiri untuk membiayai berbagai pengeluaran yang ada.

Shamsub & Akoto (2004) mengelompokkan penyebab timbulnya Tax Effort

1.

ke dalam 3 (tiga) kelompok, yaitu:

Menekankan bahwa peran siklus ekonomi dapat menyebabkan Tax Effort. Penyebab utama terjadinya Tax Effort adalah kondisi ekonomi seperti pertumbuhan yang menurun dan resesi.

2.

Menekankan bahwa ketiadaan perangsang bisnis dan kemunduran industri sebagai penyebab utama timbulnya Tax Effort. Yu dan Korman (1987) dalam (Shamsub & Akoto, 2004) menemukan bahwa kemunduran industri menjadikan berkurangnya hasil pajak tetapi pelayanan jasa meningkat, hal ini dapat menyebabkan Tax Effort.

3.

Menerangkan Tax Effort sebagai fungsi politik dan faktor-faktor keuangan yang tidak terkontrol. Ginsberg dalam (Shamsub & Akoto, 2004) menunjukkan bahwa sebagian dari peran ketidakefisienan birokrasi, korupsi, gaji yang tinggi untuk pegawai, dan tingginya belanja untuk kesejahteraan sebagai penyebab Tax Effort.

Otonomi daerah menuntut daerah untuk meningkatkan pendapatan asli daerah (PAD). Seiring dengan peningkatan kemandirian, daerah diharapkan mampu melepaskan atau paling tidak mengurangi ketergantungan terhadap pemerintah pusat. Dalam era ini, PAD idealnya menjadi komponen utama pembiayaan daerah. Namun upaya pemerintah daerah ini mengalami hambatan

karena diberlakukannya UU No. 34 Tahun 2000 tentang Pajak Daerah. Keberadaan UU ini seringkali dinilai justru menjadi disinsentif bagi daerah, dikarenakan membatasi daerah untuk melakukan ekstensifikasi pajak-pajak daerah.

Pada saat Tax Effort tinggi, pemerintah cenderung menggali potensi penerimaan pajak untuk meningkatkan penerimaan daerahnya (Shamsub dan Akoto, 2004). Oleh karena itu, tingginya angka upaya pajak dapat diidentikkan dengan kondisi Tax Effort. Upaya Pajak (Tax Effort) adalah upaya peningkatan pajak daerah yang diukur melalui perbandingan antara hasil penerimaan (realisasi) sumber-sumber pajak daerah dengan potensi sumber-sumber pendapatan pajak daerah. Tax Effort menunjukkan upaya pemerintah untuk mendapatkan pendapatan bagi daerahnya dengan mempertimbangkan potensi yang dimiliki. Potensi dalam pengertian ini adalah seberapa besar target yang ditetapkan pemerintah daerah dapat dicapai dalam tahun anggaran daerah tersebut.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Pasal 53 ayat 1 tentang Pedoman Pengelolaan Keuangan Daerah juga disebutkan bahwa Belanja Modal merupakan pengeluaran yang dilakukan dalam rangka

2.1.3. Belanja Modal

Menurut Halim (2004: 73), “Belanja Modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada Kelompok Belanja Administrasi Umum”.

pembelian/ pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

Menurut Syaiful (2007 : 2-3), Belanja Modal dapat dikategorikan dalam 5 (lima) kategori utama:

1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/ pembelian/ pembebasan, penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian, termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan, pembangunan/ pembuatan serta perawatan dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainya

Belanja Modal Fisik Lainnya adalah pengeluaran/ biaya yang digunakan untuk pegadaan/ penambahan/ penggantian/ peningkatan pembangunan/ pembuatan serta perawatan terhadap fisik lainya yang tidak dapat

dikategorikan dalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan termasuk dalam belanja ini adalah belanja kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku dan jurnal ilmiah.

2.1.4. Pendapatan Asli Daerah

Menurut Permendagri No.32 Tahun 2008, dalam upaya peningkatan PAD, agar tidak menetapkan kebijakan yang memberatkan dunia usaha dan masyarakat. Upaya tersebut dapat ditempuh melalui penyederhanaan sistem dan prosedur administrasi pemungutan pajak dan retribusi daerah, meningkatkan ketaatan wajib pajak dan pembayar retribusi daerah serta meningkatkan pengendalian dan pengawasan atas pemungutan PAD yang diikuti dengan peningkatan kualitas, kemudahan, ketepatan dan kecepatan pelayanan.

Secara teoritis pengukuran kemandirian daerah diukur dari PAD. Sesuai dengan UU No.33 Tahun 2004 disebutkan bahwa PAD terdiri dari: pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Namun di dalam perkembangan selanjutnya, diantara semua komponen PAD, pajak dan retribusi daerah merupakan penyumbang terbesar, sehingga muncul anggapan bahwasanya PAD identik dengan pajak dan retribusi daerah.

Halim (2007:96) menyatakan bahwa Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Yani (2008:44) menjelaskan bahwa sumber Pendapatan Asli Daerah diperoleh dari Pajak Daerah, Retribusi Daerah, Pengelolaan Kekayaan Daerah yang Dipisahkan, Dan Lain-lain PAD yang sah

2.1.5. Pengaruh Tax Effort terhadap Pertumbuhan Ekonomi

Tujuan utama dari desentralisasi fiskal adalah terciptanya kemandirian daerah. Pemerintah daerah diharapkan mampu menggali sumber-sumber keuangan lokal, khususnya melalui Pendapatan Asli Daerah (Sidik, 2002). Daerah yang memiliki tingkat pertumbuhan PAD yang positif mempunyai kemungkinan untuk memiliki tingkat pendapatan per Kapita yang lebih baik. PAD berpengaruh positif dengan petumbuhan ekonomi di daerah (Brata, 2004).

PAD merupakan sumber pembelanjaan daerah, jika PAD meningkat maka dana yang dimiliki oleh pemerintah daerah akan lebih tinggi dan tingkat kemandirian daerah akan meningkat pula, sehingga pemerintah daerah akan berinsisiatif untuk lebih menggali potensi-potensi daerah dan meningkatkan pertumbuhan ekonomi. Pertumbuhan PAD secara berkelanjutan akan menyebabkan peningkatan pertumbuhan ekonomi daerah itu.

Peningkatan PAD harus berdampak pada perekonomian daerah (Saragih, 2003). Oleh karena itu, daerah tidak akan berhasil bila daerah tidak mengalami pertumbuhan ekonomi yang berarti meskipun terjadi peningkatan penerimaan PAD. Bila yang terjadi sebaliknya, maka bisa diindikasikan adanya eksploitasi PAD terhadap masyarakat secara berlebihan tanpa memperhatikan peningkatan produktifitas masyarakat itu sendiri. Sidik (2002) menegaskan bahwa keberhasilan peningkatan PAD hendaknya tidak hanya diukur dari jumlah yang diterima, tetapi juga diukur dengan perannya untuk mengatur perekonomian masyarakat agar dapat lebih berkembang, yang pada gilirannya dapat meningkatkan kesejahteraan masyarakat di daerah. Bila harapan untuk meningkatkan pendapatan asli daerah

dapat terpenuhi, berarti Tax Effort memberikan pengaruh terhadap pertumbuhan ekonomi.

Penelitian yang dilakukan oleh Halim (2001) menunjukkan bahwa Tax Effort dapat mempengaruhi APBD suatu daerah. Hal tersebut dibuktikan dari adanya pergeseran (kenaikan/penurunan) dari komponen penerimaan dan pengeluaran APBD. Terkait dengan hal itu, fakta empirik bahwa kondisi Tax Effort yang terjadi di tahun 1997 ternyata secara umum tidak menurunkan peran PAD terhadap total anggaran penerimaan/pendapatan daerah. Komponen dari sektor penerimaan dalam Anggaran Penerimaan dan Belanja Daerah (APBD) yang terpengaruh secara signifikan dengan kondisi Tax Effort adalah proporsi retribusi daerah, sedangkan proporsi pajak daerah relatif tidak

Penelitian lain yang dilakukan oleh Purnaninthesa (2006) membuktikan bahwa

terpengaruh, bahkan proporsinya sedikit naik dalam komposisi Pendapatan Asli Daerah (PAD).

Tax Effort berpengaruh secara signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Jawa Tengah. Kesimpulan riset menunjukkan bahwa Tax Effort pada suatu daerah dapat menyebabkan motivasi bagi daerah untuk meningkatkan pendapatan asli daerahnya guna mengurangi ketergantungan pada pemerintah pusat. Penelitian lain yang dilakukan Dongori (2006) menunjukkan fakta empirik bahwa Tax Effort mempunyai pengaruh negatif terhadap tingkat ketergantungan daerah. Semakin tinggi tingkat Tax Effort maka ada terdapat upaya daerah untuk meningkatkan kemandiriannya, yaitu dengan cara mengoptimalkan potensi asli daerahnya, yang salah satunya tercermin pada pendapatan asli daerah.

Dalam menghadapi otonomi daerah, pemerintah daerah harus lebih meningkatkan pelayanan publiknya. Upaya ini akan terus mengalami perbaikan sepanjang didukung oleh tingkat pembiayaan daerah yang memadai. Alokasi belanja yang memadai untuk peningkatan pelayanan publik diharapkan memberikan timbal balik berupa peningkatan peneriamaan pendapatan asli daerah, baik yang berasal dari retribusi, pajak daerah maupun penerimaan lainnya. Penelitian Haryadi (2002) menunjukkan Tax Effort secara signifikan berpengaruh terhadap kinerja keuangan pemerintah Kabupaten/kota di Jawa Timur sebelum dan sesudah krisis. Hasil dari penelitian tersebut adalah tingkat kemampuan pembiayaan daerah sebelum krisis relatif lebih besar dibandingkan sesudah krisis, dari segi kemampuan mobilisasi daerah relatif lebih baik sesudah krisis, dari segi tingkat ketergantungan secara relatif menunjukkan perkembangan yang positif sesudah krisis. Penelitian Andayani (2004) yang menguji Tax Effort pada saat krisis ekonomi dan sebelum krisis ekonomi menunjukkan bahwa disaat daerah mengalami Tax Effort

Dalam model pembangunan tentang perkembangan pengeluaran pemerintah yang dikembangkan oleh Rostow dan Musgrave (dalam Mangkoesoebroto, 1999) bahwa pada tahap awal perkembangan ekonomi, persentase investasi pemerintah terhadap total investasi sangat besar. Hal ini disebabkan oleh karena pada tahap ini pemerintah harus menyediakan prasarana.

yang tinggi (yaitu pada saat krisis ekonomi) maka terdapat kecenderungan peningkatan belanja daerah.

2.1.6. Pengaruh Pertumbuhan Belanja Modal/Pembangunan terhadap Pertumbuhan Ekonomi

Investasi pemerintah daerah dalam hal ini dinyatakan dalam belanja modal yang dapat berpengaruh terhadap peningkatan PAD. Dana tersebut digunakan untuk memberdayakan berbagai sumber ekonomi untuk mendorong pemerataan dan peningkatan pendapatan perkapita. Dana pembangunan juga merupakan salah satu input produksi yang dapat menghasilkan output.

Infrastruktur dan sarana prasarana yang ada di daerah akan berdampak pada pertumbuhan ekonomi daerah. Jika sarana dan prasarana memadai maka masyarakat dapat melakukan aktivitas sehari-harinya secara aman dan nyaman yang akan berpengaruh pada tingkat produktivitasnya yang semakin meningkat, dan dengan adanya infrastruktur yang memadai akan menarik investor untuk membuka usaha di daerah tersebut. Dengan bertambahnya belanja modal maka akan berdampak pada periode yang akan datang yaitu produktivitas masyarakat meningkat dan bertambahnya investor akan meningkatkan pendapatan asli daerah (Abimanyu, 2005).

Peningkatan Pemerintah Daerah dalam investasi modal (belanja modal) diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya peningkatan PAD (Mardiasmo, 2002). Wong (2004) menunjukkan bahwa pembangunan infrastruktur industri mempunyai dampak yang nyata terhadap kenaikan pajak daerah. Dalam penelitian Adi (2006) menyatakan bahwa Belanja pembangunan memberikan dampak yang positif dan signifikan terhadap Pendapatan Asli Daerah. Dengan kata lain, pembangunan berbagai fasilitas sektor publik akan berujung pada peningkatan

pendapatan daerah. Dalam penerapan desentralisasi, pembangunan menjadi prioritas utama pemerintah daerah untuk menunjang peningkatan PAD.

Penelitian sebelumnya yang dilakukan Bappenas (2003), serta Setiaji dan Adi (2007) tentang peta kemampuan daerah (propinsi, maupun kabupaten dan kota) dalam era otonomi menunjukkan bahwa Pendapatan Asli Daerah (PAD) mengalami peningkatan yang cukup signifikan. Pemerintah daerah berupaya mengoptimalkan potensi pendapatan asli daerah sebagai bagian utama dalam penyusunan APBD sebagai upaya meminimalkan ketergantungan

2.1.7 Pengaruh Pertumbuhan Pendapatan Asli Daerah terhadap Pertumbuhan Ekonomi

penerimaan dari pemerintah pusat.

Pendapatan Asli Daerah (PAD) adalah salah satu sumber penerimaan yang harus selalu terus menerus di pacu pertumbuhannya. Dalam otonomi daerah ini kemandirian pemerintah daerah sangat dituntut dalam pembiayaan pembangunan daerah dan pelayaan kepada masyarakat. Oleh sebab itu pertumbuhan investasi di pemerintah kabupaten dan kota di Sumatera Utara perlu diprioritaskan karena diharapkan memberikan dampak positif terhadap peningkatan perekonomian regional.

Menurut Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, Pasal 157 sumber pendapatan daerah terdiri atas: a.pendapatan asli daerah yang selanjutnya disebut PAD, yaitu: 1) hasil pajak daerah; 2) hasil retribusi daerah; 3) hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4) lain-lain PAD yang sah; b. dana perimbangan; dan c. lain-lain pendapatan daerah yang sah.

Secara konseptual, perubahan pendapatan akan berpengaruh terhadap belanja atau pengeluaran, namun tidak selalu seluruh tambahan pendapatan tersebut akan dialokasikan dalam belanja.

Abdullah & Halim (2004) menemukan bahwa sumber pendapatan daerah berupa pendapatan asli daerah (PAD) dan dana perimbangan berpengaruh terhadap belanja daerah secara keseluruhan. Meskipun proporsi PAD maksimal hanya sebesar 10% dari total pendapatan daerah, kontribusinya terhadap pengalokasian anggaran cukup besar, terutama bila dikaitkan dengan kepentingan politis (Abdullah, 2004).

Meningkatnya pertumbuhan ekonomi disuatu daerah terkait dengan adanya stimulus dari pemerintah yang tergambar dalam sebuah persamaan konsumsi. Upaya meningkatkan pertumbuhan ekonomi maka upaya peningkatan pendapatan asli daerah untuk mendukung pelaksanaan otonomi daerah dapat dilakukan dengan peningkatan pelayanan masyarakat. Peningkatan pelayanan masyarakat ini merupakan unsur yang penting mengingat paradigma yang berkembang dalam masyarakat saat ini adalah pembayaran pajak dan retribusi ini sudah merupakan hak dari pada kewajiban masyarakat terhadap negara karena adanya pelayanan dari negara.

Peningkatan pelayanan ini dilakukan dengan pengalokasian belanja modal untuk pembangunan aset pelayanan publik dan belanja pemeliharan untuk menjaga aset tetap berfungsi sampai masa ekonomisnya habis. Semakin tinggi tingkat investasi modal diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi) publik

terhadap pembangunan yang tercermin dari adanya peningkatan PAD. Pengalokasian belanja modal pada dasarnya ditujukan untuk pelayanan publik dengan harapan akan memberikan kemajuan bagi daerah tersebut. Kemajuan suatu daerah dilihat dengan berbagai indikator. Salah satu dari indikator yang sering dilihat adalah PAD daerah tersebut. Dengan kata lain, penentuan kebijakan belanja modal yang merupakan stimulus pertumbuhan ekonomi daerah sedikit banyaknya dipengaruhi hasil dari peningkatan PAD.

Purnaninthesa (2006) dan Dongori (2006) menunjukkan fakta empiris yang hampir sama bahwa, Tax Effort mempunyai pengaruh positif terhadap tingkat pembiayaan daerah. Secara komprehensif, hasil tersebut memberikan gambaran empirik bahwa dibandingkan dengan era sebelum otonomi daerah, pengaruh Tax Effort terhadap tingkat pembiayaan sesudah otonomi lebih besar dibandingkan sebelum otonomi. Perubahan pembiayaan ini lebih banyak disebabkan adanya tuntutan peningkatan pelayanan publik yang ditunjukkan dengan peningkatan alokasi ataupun terjadi pergeseran belanja untuk kepentingan-kepentingan pelayanan publik secara langsung, dalam hal ini belanja pembangunan.

Implementasi Undang-Undang otonomi daerah diharapkan dapat memberikan motivasi bagi daerah untuk meningkatkan pendapatan asli daerahnya. Pemerintah diharapkan menggali potensi yang ada di daerahnya, sehingga pendapatan asli daerahnya dapat digunakan untuk membiayai belanja daerah, khususnya yang berkaitan langsung dengan pelayanan publik ataupun peningkatan prasarana yang mendukung percepatan pertumbuhan ekonomi daerah. Pada

gilirannya harapan untuk meningkatkan pendapatan asli daerah dapat terpenuhi. Berarti Tax Effort benar-benar memberikan pengaruh terhadap pembelanjaan daerah.

2.2. Tinjauan Penelitian Terdahulu

Penelitian Saggaf (1999) dengan judul Analisa pengaruh PAD terhadap Pertumbuhan Ekonomi Pekanbaru. Adapun variabel yang digunakan berupa Anggaran dan Realisasi PAD PDRB dan APBD. Hasil menunjukkan Ada pengaruh PAD terhadap Pertumbuhan Ekonomi.

Penelitian yang dilakukan oleh Haryadi (2002) menunjukkan Tax Effort secara signifikan berpengaruh terhadap kinerja keuangan pemerintah Kabupaten/kota di Jawa Timur sebelum dan sesudah krisis. Hasil dari penelitian tersebut adalah tingkat kemampuan pembiayaan daerah sebelum krisis relatif lebih besar dibandingkan sesudah krisis, dari segi kemampuan mobilisasi daerah relatif lebih baik sesudah krisis, dari segi tingkat ketergantungan secara relatif menunjukkan perkembangan yang positif sesudah krisis.

Penelitian lain terkait dengan Tax Effort dilakukan oleh Andayani (2004) Hasil dari penelitian ini menunjukkan bahwa terjadi perubahan rata-rata pendapatan dan belanja daerah Kabupaten/Kota sebelum dan sesudah adanya krisis. Pada masa krisis ekonomi, rata-rata pendapatan dan belanja daerah kabupaten/kota mengalami penurunan yang signifikan. Penerimaan daerah yang tidak stabil selama krisis ekonomi menyebabkan adanya kondisi Tax Effort (usaha pajak), sehingga terjadi penurunan rata-rata pendapatan dan belanja daerah.

Riset yang dilakukan oleh Adi (2006) dengan judul Hubungan Antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan dan Pendapatan Asli Daerah (Studi pada Kabupaten dan Kota se Jawa-Bali). Variabel yang digunakan adalah Pertumbuhan Ekonomi, Belanja Daerah dan Pendapatan Asli Daerah. Hasil menunjukkan bahwa Belanja Pembangunan memberikan dampak yang positif dan signifikan terhadap PAD maupun Pertumbuhan Ekonomi.

Selain itu riset yang dilakukan oleh Setiaji (2005) dengan judul Peta Kemampuan Keuangan Daerah Sesudah Otonomi Daerah : Apakah Mengalami Pergeseran. Variabel yang digunakan adalah PAD dan Pertumbuhan Eknomi. Hasil menunjukkan Perbedaan pertumbuhan PAD tidak diikuti dengan kenaikan share (kontribusi) PAD terhadap belanja Daerah Peningkatan PAD tidak sebanding dengan peningkatan total Belanja Daerah.

Bati (2009) melakukan analisa pengaruh belanja modal dan PAD terhadap pertumbuhan ekonomi di Kabupaten/Kota Sumatra Utara yang menggunakan belanja modal dan PAD sebagai variabel independen dan pertumbuhan ekonomi sebagai variabel dependen. Hasil dari penelitian ini membuktiksn bahwa secara simultan belanja modal dan PAD berpengaruh signifikan terhadap besarnya pertumbuhan ekonomi, sedangkan secara parsial hanya PAD yang berpengaruh terhadap pertumbuhan ekonomi.

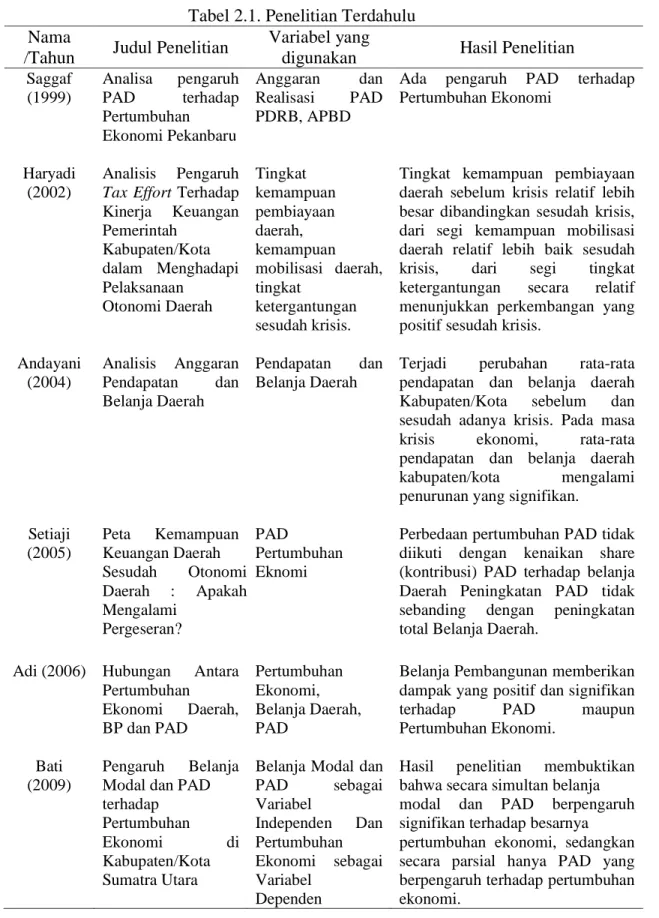

Beberapa penelitian lain yang telah dilakukan sebelumnya yang dijadikan sebagai pedoman untuk melakukan penelitian ini dapat dilihat pada tabel 2.1 berikut ini :

Tabel 2.1. Penelitian Terdahulu Nama

/Tahun Judul Penelitian

Variabel yang

digunakan Hasil Penelitian Saggaf (1999) Analisa pengaruh PAD terhadap Pertumbuhan Ekonomi Pekanbaru Anggaran dan Realisasi PAD PDRB, APBD

Ada pengaruh PAD terhadap Pertumbuhan Ekonomi

Analisis Pengaruh Tax Effort Terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota dalam Menghadapi Pelaksanaan Otonomi Daerah Haryadi (2002) Tingkat kemampuan pembiayaan daerah, kemampuan mobilisasi daerah, tingkat ketergantungan sesudah krisis.

Tingkat kemampuan pembiayaan daerah sebelum krisis relatif lebih besar dibandingkan sesudah krisis, dari segi kemampuan mobilisasi daerah relatif lebih baik sesudah krisis, dari segi tingkat ketergantungan secara relatif menunjukkan perkembangan yang positif sesudah krisis.

Analisis Anggaran Pendapatan dan Belanja Daerah Andayani (2004) Pendapatan dan Belanja Daerah

Terjadi perubahan rata-rata pendapatan dan belanja daerah Kabupaten/Kota sebelum dan sesudah adanya krisis. Pada masa krisis ekonomi, rata-rata

Setiaji (2005)

pendapatan dan belanja daerah kabupaten/kota mengalami penurunan yang signifikan.

Peta Kemampuan Keuangan Daerah Sesudah Otonomi Daerah : Apakah Mengalami Pergeseran? PAD Pertumbuhan Eknomi

Perbedaan pertumbuhan PAD tidak diikuti dengan kenaikan share (kontribusi) PAD terhadap belanja Daerah Peningkatan PAD tidak sebanding dengan peningkatan total Belanja Daerah.

Adi (2006) Hubungan Antara Pertumbuhan Ekonomi Daerah, BP dan PAD Pertumbuhan Ekonomi, Belanja Daerah, PAD

Belanja Pembangunan memberikan dampak yang positif dan signifikan terhadap PAD maupun Pertumbuhan Ekonomi.

Bati (2009)

Pengaruh Belanja Modal dan PAD terhadap

Pertumbuhan

Ekonomi di Kabupaten/Kota

Sumatra Utara

Belanja Modal dan PAD sebagai Variabel Independen Dan Pertumbuhan Ekonomi sebagai Variabel Dependen

Hasil penelitian membuktikan bahwa secara simultan belanja modal dan PAD berpengaruh signifikan terhadap besarnya

pertumbuhan ekonomi, sedangkan secara parsial hanya PAD yang berpengaruh terhadap pertumbuhan ekonomi.