6 A. Review Penelitian Terdahulu

Penelitian terkait Financial Technology telah dilakukan oleh beberapa peneliti, penelitian yang dilakukan oleh Raynanda (2014) tentang pengaruh Mobile Banking terhadap kinerja perbankan di Indonesia menunjukkan bahwa aplikasi

mobile banking memiliki hubungan yang positif dengan profitabilitas tetapi tidak signifikan. Hubungan yang positif ini dapat mendorong khususnya di sektor perbankan untuk menghadirkan keuangan inklusif melalui layanan keuangan digital di indonesia. Namun, menurut Dedeh (2018) dalam penelitiannya tentang analisis pengaruh mobile banking terhadap kinerja perusahaan Sektor perbankan yang tercatat di bursa efek Indonesia menyatakan bahwa pengggunaan mobile banking berpengaruh negatif terhadap ROA. Penyebabnya karena penggunaannya belum menyeluruh dan setiap nasabah belum tentu menggunakan fasilitas ini. Ukuran bank (size) berpengaruh positif signifikan terhadap ROA. Bahwa semakin besar ukuran bank, maka akan meningkatkan kinerja bank umum di indonesia. Hal ini disebabkan bahwa bank besar memiliki banyak kesempatan pinjaman dibanding bank kecil sehingga menciptakan laba yang besar. Peningkatan risiko kredit atau semakin besarnya nilai NPL akan menurunkan tingkat profitabilitas bank.

Selanjutnya, penelitian yang dilakukan oleh Elizar (2017) tentang pengaruh penyediaan layanan internet banking terhadap kinerja keuangan perbankan di bursa efek Indonesia menunjukkan bahwa penyediaan layanan internet banking tidak berpengaruh signifikan terhadap kinerja keuangan perbankan yang diukur oleh

ROE dan ROA. Hal ini dapat disebabkan beberapa faktor diantaranya tingkat keamanan, pemeliharaan jangka panjang, dan kemampuan bank mempertahankan internet banking juga mengalami kendala. Belum maksimalnya penggunaan internet banking di indonesia untuk bertransaksi perbanjan juga masih menjadi hambatan.

B. Teori Sinyal

Teori sinyal merupakan salah satu teori pilar dalam memahami manajemen keuangan. Teori sinyal menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputuasan investasi pihak luar. Hal ini menyatakan bahwa manajemen selalu mengungkapkan informasi yang di inginkan oleh investor, khususnya apabila informasi tersebut merupakan berita baik. Informasi mengenai perusahaan merupakan sinyal bagi investor dalam keputusan berinvestasi. Perusahaan yang berkualitas baik dengan sengaja memberikan sinyal pada pasar, sehingga pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk. Agar sinyal tersebut efektif, maka harus dapat ditanggapi oleh pasar dan dipersepsikan dengan baik, dan tidak mudah ditiru oleh perusahaan lainnya. (Imam, 2014)

C. Bank BTPN

1. Sejarah Singkat Berdirinya Bank BTPN

Bank Tabungan Pensiunan Nasional (BTPN) adalah perusahaan yang bergerak dibidang perbankan yang didirikan pada tahun 1958 di Bandung atas pemikiran 7 (tujuh) orang dalam suatu perkumpulan pegawai pensiunan militer yang kemudian diberi nama Bank Pegawai Pensiunan Militer (BAPEMIL) dengan

status usaha sebagai perkumpulan yang menerima simpanan dan memberikan pinjaman kepada anggotanya. Tujuan dari didirikannya Bank Pegawai Pensiunan Militer (BAPEMIL) ini ialah agar dapat meringankan beban ekonomi para pensiunan, baik Angkatan Bersenjata Republik Indonesia (ABRI) maupun pegawai sipil (Laporan tahunan bank BTPN, 2018).

Berkat kepercayaan yang tinggi dari masyarakat maupun mitra usaha, maka pada tahun 1986 Bank Pegawai Pensiunan Militer (BAPEMIL) berganti nama menjadi Bank Tabungan Pensiunan Nasional (BTPN) dan juga memperoleh izin sebagai bank komersial dengan izin usaha sebagai Bank Tabungan dalam rangka memenuhi ketentuan Undangan – Undang No. 14 Tahun 1967 tentang Pokok – Pokok Perbankan untuk melanjutkan kegiatan usaha dari Bank Pegawai Pensiunan Militer (BAPEMIL) (Laporan tahunan bank BTPN, 2018).

Sesuai dengan Undang – Undang No. 7 Tahun 1992 tentang Perbankan (sebagaimana selanjutnya diubah dengan Undang – Undang No. 10 Tahun 1998) yang antara lain menetapkan bahwa status bank hanya ada 2 (dua) yaitu: Bank Umum dan Bank Perkreditan Rakyat, maka pada tahun 1993 status dari Bank Tabungan Pensiunan Nasional (BTPN) diubah dari Bank Tabungan menjadi Bank Umum melalui Surat Keputusan Menteri Keuangan Republik Indonesia No.

055/KM.17/1993 tanggal 22 maret 1993. Perubahan status ini telah mendapat persetujuan dari Bank Indonesia (BI) sebagaimana ditetapkan dalam surat Bank Indonesia No. 26/5/UPBD/PBD2/Bd tanggal 22 April 1993 yang menyatakan status Perseroan sebagai Bank Umum.9 Bank Tabungan Pensiunan Nasional (BTPN) merupakan Bank Milik Swasta Nasional. Bank Milik Swasta Nasional merupakan

bank yang seluruh atau sebagian besarnya akte pendiriannya dan modalnya dimiliki oleh swasta nasional sehingga seluruh atau sebagian besar keuntungannya akan menjadi milik swasta nasional. Sebagai Bank Swasta Nasional, maka Bank Tabungan Pensiunan Nasional (BTPN) memiliki aktivitas pelayan operasional kepada nasabah, baik berupa simpanan maupun pinjaman. Namun aktivitas utama Bank Tabungan Pensiunan Nasional (BTPN) adalah tetap mengkhususkan kepada pelayanan bagi para pensiunan dan pegawai aktif, karena target market Bank Tabungan Pensiunan Nasional adalah para pensiunan.

Bank Tabungan Pensiunan Nasional (BTPN) memiliki beberapa segmentasi usaha diantaranya ialah (Laporan tahunan bank BTPN, 2018):

a. Bisnis Pendanaan (Sinaya) Bisnis ini berfokus pada produk simpanan premium, seperti: Tabungan, Deposito, Giro, Bancassurance (layanan bank dalam menyediakan produk), BTPN Sinaya Online dan Mobile, Kartu ATM (Anjungan Tunai Mandiri) / Debit, Layanan Weekend Banking, safe Deposite Box.

b. Bisnis Pensiun (Purna Bakti) merupakan bisnis yang berfokus pada produk Tabungan Pensiun dan Kredit Pensiun.

c. Bisnis Usaha Mikro dan Kecil (Mitra Usaha Rakyat) merupakan bisnis yang berfokus pada produk Tabungan (Taseto) dan Kredit (Paketmu).

d. Bisnis Syariah merupakan bisnis yang berfokus pada Pendanaan dan Pembiayaan.

2. Tujuan Berdirinya Bank BTPN

Bank BTPN didirikan dengan tujuan untuk memberikan makna lebih dalam kehidupan serta meningkatkan potensi masyarakat yang signifikan agar dapat

membangun bisnis yang berkelanjutan, berkontribusi untuk meningkatkan kesejahteraan masyarakat indonesia serta berperan dalam pembangunan bangsa.

3. Visi dan Misi Bank BTPN Visi :

Menjadi bank pilihan utama di Indonesia, yang dapat memberikan perubahan berarti dalam kehidupan jutaan orang terutama dengan dukungan teknologi digital.

Misi :

a. Menawarkan solusi dan layanan keuangan yang lengkap ke berbagai segmen ritel, mikro, UKM, dan korporat bisnis di Indonesia serta untuk Bangsa dan Negara Indonesia secara keseluruhan.

b. Memberikan kesempatan berharga bagi pertumbuhan profesional karyawan Bank BTPN.

c. Menciptakan nilai yang signifikan dan berkesinambungan bagi stakeholder termasuk masyarakat Indonesia.

d. Memanfaatkan inovasi teknologi sebagai pembeda utama untuk memberikan kualitas dan pengalaman terbaik dikelasnya kepada nasabah dan mitra Bank BTPN.

4. Nilai – Nilai Perusahaan

Didalam suatu perusahaan harus ada nilai yang terdapat didalamnya, begitu juga dengan Bank Tabungan Pensiun Nasional (BTPN) Mitra Usaha Rakyat. Nilai – nilai yang terdapat didalam Bank Tabungan Pensiun Nasional (BTPN) antara lain:

1. Dapat dipercaya, meliputi:

a. Suci dalam pikiran, perkataan dan perbuatan.

b. Kompeten yaitu memiliki pengetahuan dan keterampilan.

2. Peduli, meliputi:

a. Sopan dan rendah hati dalam interaksi.

b. Mengerti sebelum dimengerti.

3. Fokus pada hasil, meliputi:

a. Memulai dengan tujuan dan mengahkiri dengan prestasi danpembelajaran.

b. Fokus pada yang biasa kami lakukan 4. Sinergi yaitu mencapai yang terbaik 5. Produk dan Layanan Bank BTPN a. BTPN Sinaya

BTPN Sinaya adalah unit bisnis pendanaan BTPN yang menawarkan keamanan, layanan personal yang prima dab imbal hasil yang optimal dari produk berkualitas. BTPN Sinaya memeliki 3 macam produk utama yaitu tabungan bebas biaya administrasi, deposito berjangka dengan fleksibilitas penarikan dana, dan bancasurrance bekerja sama dengan perusahaan asuransi terkemuka. Di bawah

BTPN Sinaya, dana anda akan tumbuh dengan optimal dari suku bunga yang ditetapkan setara dengan deposito berjangka, selain dari perjalanan dalam pemberdayaan jutaan pelaku oasar massak indonesia yang terdiri dari pensiunan, usaha mikro, kecil, dan menegah (UMKM) dan rumah tangga miskin produktif.

Layanan Sinaya lainnya : 1) Kartu ATM / Debit 2) Perbankan Akhir Pekan 3) Safe deposit box

4) Mata uang asing

5) Pembayaran pajak melalui ATM BTPN 6) Layanan laporan pemotongan pajak.

b. BTPN Purna Bakti

BTPN Purna Bakti adalah salah satu layanan unit bisnis yang dirancang khusus sebagai pensiunan. Program pemberdayaan ini berusaha menciptakan peluang bagi seluruh nasabah BTPN untuk tumbuh dan membuat hidup yang lebih bermakna. Ada 2 macam layanan dari BTPN Purna Bakti, yaitu :

1) Tabungan, BTPN Purna Bakti menyediakan produk tabungan khusus pensiunan yang dirancang khusus untuk memberikan kenyamanan bagi para pensiunan maupun yang akan memasuki masa pensiun dalam melakukan transaksi perbankan.

2) Pinjaman, BTPN Purna Bakti menawarkan produk pinjaman untuk karyawan aktif atau pensiunan. Fasilitas kredit dengan skema angsurann berbeda tersedia sesuai kebutuhan anda.

c. BTPN Mitra Usahsa Rakyat

Sejak 2008, BTPN Mitra Usaha Rakyat telah mendukung keberhasilan para pengsaha mikro dan kecil di indonesia melalui pinjaman dan pelatihan untuk meningkatkan kapasitas mereka dalam meningkatkan kualitas bisnis mereka. Ada 2 layanan BTPN Mitra Usaha Rakyat, yaitu Paketmu dan Paketmu Kredit Usaha Rakyat (KUR).

d. BTPN Mitra Bisnis

Unit ini hadir untuk memberikan solusi berupa pinjaman kerja bagi UKM.

BTPN Mitra Bisnis fokus melayani dan memberdayakan segmen UKM dengan menawarkan paket kerja “3 in 1” yang meliputi :

1) Pengembangan produk pinjaman kerja untuk UKM dan transaksi perbankan yang disesuaikan dengan kebutuhan nasabah

2) Pengembangan supply chain untuk memudahkan akses pasar 3) Program peningkatan kapasitas pelanggan.

Beberapa layanan BTPN Mitra Bisnis, diantaranya : 1) Giro

2) Pinjaman

3) Pembiayaan Rantai Suplai 4) Akses Bisnis@BTPN e. BTPN WOW!

BTPN WOW! Merupakan layanan perbankan yang praktisdan terjangkau dengan memanfaatkan teknologi telepon genggamdan didukung jasa Agen Laku Pandai yang berperan sebagai perpanjangan tangan Bank BTPN, yaiyu agen BTPN WOW!. Denga BTPN WOW!, kini transaksi perbankan menjadi lebih mudah dan sederhana karena pembukaan rekening, setor, dan tarik tunai hanya membutuhkan telepon genggam dan dapat dilakukan di Agen Laku Pandai Bank BTPN. Transaksi dilakukan melalui jaringa seluluer yang cepat dengan proses gampang, murah, dan aman. BTPN WOW! Adalah jenis rekening basic saving account (BSC) yang diatur

dan diawasi Otoritas Jasa Keuangan (OJK) dan dijamin Lembaga Penjamin Simpanan (LSP).

Agen BTPN WOW! Adalah pemilik warung / usaha / perorangan berpenghasilan tetap yang telah memenuhi persyaratan untuk menjadi perwakilan Bank BTPN dalam memberikan layanan perbankan ke nasabah. Sehingga layanan perbankan menjadi lebih mudah di akses oleh siapa saja. Agen hanya perlu memiliki Handphone, karena semua transaksi dilakukan melalui Hanphone dengan mengetik *365#. Beberapa layanan Agen BTPN WOW! Sebagai berikut :

1) Membuka rekening 2) Melayani setor tunai 3) Melayani tarik tunai

4) Melayani Transaksi (contoh : beli pulsa dan bayar tagihan).

f. Jenius

Jenius merupakan sebuah aplikasi mobile banking berbasis digital yang dirancang dan dikembangkan untuk membantu masyarakat dalam mengatur life finance secara lebih mudah, cerdas, dan aman melalui smartphone berbasis Android maupun iOS (BTPN, 2016). Jenius ini disebut juga dengan Banking Reinvented dan digagas oleh Otoritas Jasa Keuangan (OJK). Produk Jenius ini pertama kali diformulasikan pada bulan Januari 2015, dan baru di launching pada 11 Agustus 2016 lalu. Selama kurang lebih 1 tahun Jenius terus melakukan perbaikan dan peningkatan performa. Jenius ini dibuat berdasarkan penelitian yang komprehensif tentang kebutuhan masyarakat digital savy di Indonesia, perkembangan teknologi

digital, dan digital banking terbaik di dunia. Adapun kelebihan dan kekurangan Jenius :

Kelebihan :

1) Nol Setoran Awal

2) Memiliki Tiga Fitur Keuangan yang berbeda 3) Bisa Digunakan Sebagai Kartu Kredit 4) Mendapatkan Fitur Kartu Pinar 5) Memiliki Fitur Bill

Kekurangan :

1) ATM BTPN Terbatas 2) Biaya Top Up Mahal 3) Tidak Ada Buku Tabungan

D. Finansial Technology

Merajuk kepada penelitian (Arner, Barberis, & Buckley, 2016) "Teknologi keuangan" atau "FinTech" mengacu pada penggunaan teknologi untuk memberikan solusi keuangan. Sedangkan (Freedman, 2006) dalam bukunya menyatakan bahwa teknologi keuangan berkaitan dengan sistem bangunan yang memodelkan, menilai, dan memproses produk keuangan seperti obligasi, saham, kontrak, dan uang.

Minimal, produk keuangan diwakili oleh dimensi harga, waktu, dan kredit. Seperti sistem komersial, sistem keuangan menggabungkan sistem perdagangan dan teknologi perdagangan untuk memungkinkan pembelian dan penjualan produk pada waktu yang berbeda dan di pasar yang berbeda. Ini termasuk arbitrase - pembelian dan penjualan simultan dari produk yang sama di pasar yang berbeda,

Kehadiran teknologi dalam urusan finansial seperti ini jelas membantu masyarakat dalam memaksimalkan layanan finansial Berikut ini adalah beberapa layanan Finansial Technologi dalam perbankan :

1. ATM (Automated Teller Machine)

Menurut Kasmir, ATM merupakan mesin yang memberikan kemudahan kepada nasabah dalam melakukan transaksi perbankan secara otomatis selama 24 jam dalam 7 hari termasuk hari libur.

2. Internet Banking (Via internet/komputer)

Salah satu pelayanan jasa Bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi, dan melakukan transaksi perbankan melalui jaringan internet. Fitur yang dapat dilakukan yaitu informasi jasa/produk bank, informasi saldo rekening, transaksi pemindahbukuan antar rekening, pembayaran (kartu kredit, listrik, dan telepon), pembelian (vouver dan tiket), dan transfer ke bank lain. Kelebihan dari internet banking ini adalah kenyaman bertransaksi dengan tampilan menu dan informasi secara lengkap terpampang di layar computer/PC atau PDA (Sujadi dan Edi, 2006)

3. Mobile Banking (via handphone)

Layanan perbankan yang dapat diakses langsung melalui jaringan telepon seluler/handphone GSM (Global For Mobile Communication) atau CDMA.

4. SMS Banking (via SMS)

SMS Banking, saluran yang memungkinkan nasabah untuk bertransaksi via HP dengan perintah SMS. Fitur transaksi yang dapat dilakukan yaitu informasi saldo rekening, pemindahbukuan antar rekening, pembayaran (kartu kredit, listrik,

dan telepon), dan pembelian voucer. Saluran ini sebenarnya termasuk praktis namun dalam prakteknya agak merepotkan karna nasabah harus menghafal kode- kode transaksi dalam pengetikan sms.

E. Start-Up Fintech

Start-Up Fintech adalah istilah yang digunakan untuk menunjukan

perusahaan yang menawarkan teknologi modern disektor keuangan. Perusahaan- perusahaan tersebut telah menjadi tren yang nyata sejak tahun 2010. Perusahaan- perusahaan FinTech kebanyakan adalah perusahaan mikro, kecil dan menengah yang tidak memiliki banyak ekuitas, tetapi memiliki gagasan yang jelas tentang bagaimana memperkenalkan atau bagaimana meningkatkan layanan yang ada dalam keuangan pasar layanan. Sebagai aturan, investasi ventura dan crowdfunding digunakan untuk membiayai perusahaan-perusahaan FinTech (Hasif, 2018)

F. Profitabilitas

Profitabilitas adalah kemampuan manajemen untuk memperoleh laba. Laba terdiri dari laba kotor, laba operasi, dan laba bersih. Untuk memperoleh laba diatas rata-rata manajemen harus mampu meningkatkan pendapatan dan mampu mengurangi semua beban atas pendapatan. Itu berarti manajemen harus memperluas pangsa pasar dengan tingkat harga yang menguntungkan dan menghapus aktifitas yang tidak bernilai tambah (Sutrisno, 2015).

Rasio yang digunakan antara lain : 1. Return On Assets (ROA)

Return on assets adalah rasio yang digunakan untuk menggambarkan kemampuan bank dalam mengelola dana yang di investasikan dalam keseluruhan

aktiva yang menghasilkan keuntungan (Muhammad, 2013). ROA merupakan rasio terpenting di antara rasio profitabilitas yang ada. ROA dapat dihitung dengan rumus:

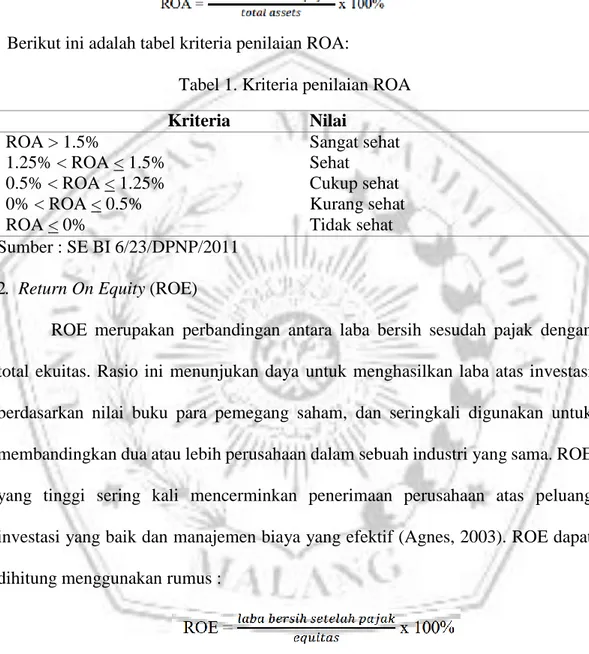

Berikut ini adalah tabel kriteria penilaian ROA:

Tabel 1. Kriteria penilaian ROA Kriteria Nilai

ROA > 1.5% Sangat sehat

1.25% < ROA < 1.5% Sehat 0.5% < ROA < 1.25% Cukup sehat 0% < ROA < 0.5% Kurang sehat

ROA < 0% Tidak sehat

Sumber : SE BI 6/23/DPNP/2011 2. Return On Equity (ROE)

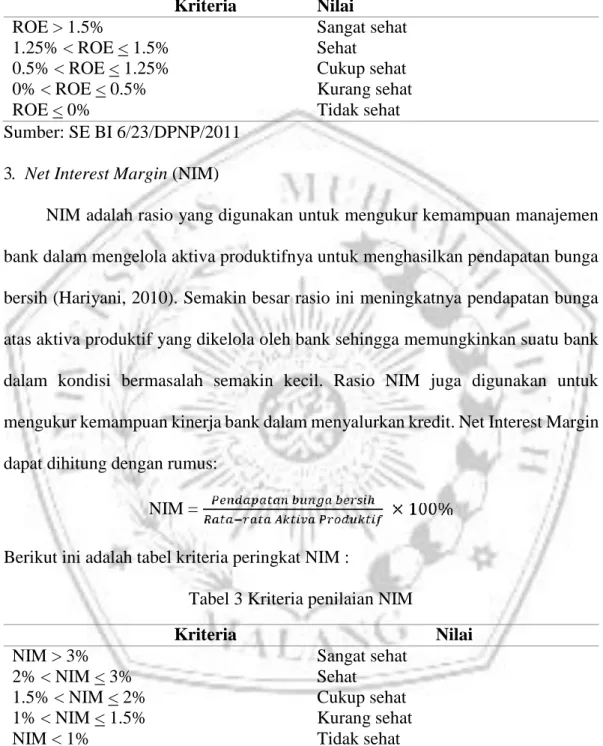

ROE merupakan perbandingan antara laba bersih sesudah pajak dengan total ekuitas. Rasio ini menunjukan daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para pemegang saham, dan seringkali digunakan untuk membandingkan dua atau lebih perusahaan dalam sebuah industri yang sama. ROE yang tinggi sering kali mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan manajemen biaya yang efektif (Agnes, 2003). ROE dapat dihitung menggunakan rumus :

Berikut ini adalah tabel kriteria penilaian ROE:

Tabel 2. Kriteria penilaian ROE Kriteria Nilai

ROE > 1.5% Sangat sehat

1.25% < ROE < 1.5% Sehat 0.5% < ROE < 1.25% Cukup sehat 0% < ROE < 0.5% Kurang sehat

ROE < 0% Tidak sehat

Sumber: SE BI 6/23/DPNP/2011 3. Net Interest Margin (NIM)

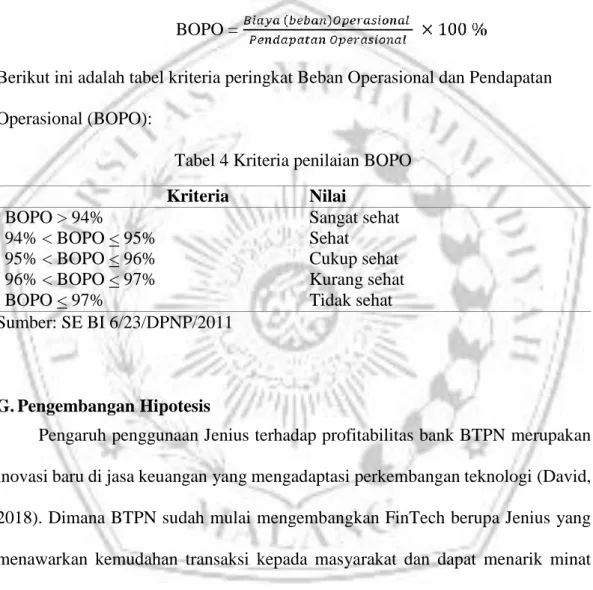

NIM adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih (Hariyani, 2010). Semakin besar rasio ini meningkatnya pendapatan bunga atas aktiva produktif yang dikelola oleh bank sehingga memungkinkan suatu bank dalam kondisi bermasalah semakin kecil. Rasio NIM juga digunakan untuk mengukur kemampuan kinerja bank dalam menyalurkan kredit. Net Interest Margin dapat dihitung dengan rumus:

NIM =

Berikut ini adalah tabel kriteria peringkat NIM :

Tabel 3 Kriteria penilaian NIM

Kriteria Nilai

NIM > 3% Sangat sehat

2% < NIM < 3% Sehat

1.5% < NIM < 2% Cukup sehat 1% < NIM < 1.5% Kurang sehat

NIM < 1% Tidak sehat

Sumber: SE BI 6/23/DPNP/2011

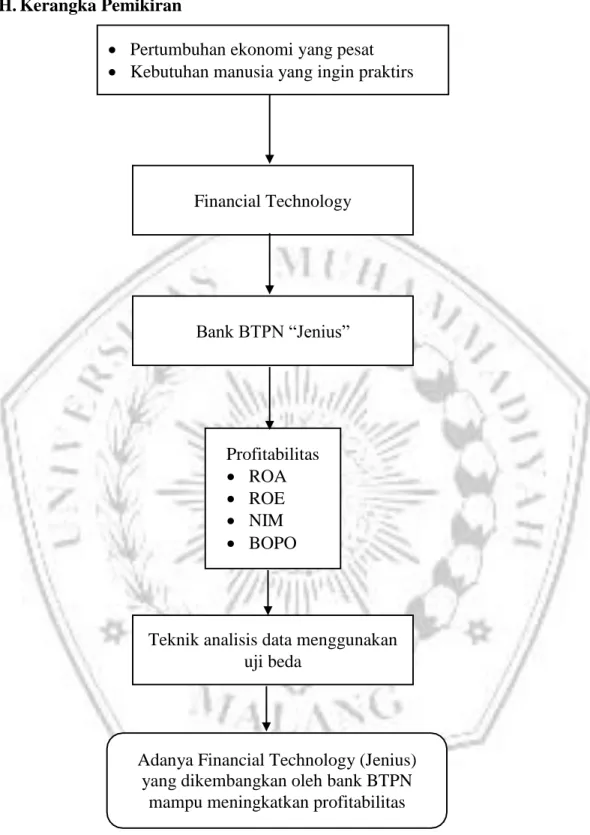

4. Beban Operasional dan Pendapatan Operasional (BOPO)

Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio biaya operasional digunakan untuk mengukur tingkat efesiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

BOPO dapat dihitung dengan rumus:

BOPO =

Berikut ini adalah tabel kriteria peringkat Beban Operasional dan Pendapatan Operasional (BOPO):

Tabel 4 Kriteria penilaian BOPO Kriteria Nilai

BOPO > 94% Sangat sehat

94% < BOPO < 95% Sehat 95% < BOPO < 96% Cukup sehat 96% < BOPO < 97% Kurang sehat

BOPO < 97% Tidak sehat

Sumber: SE BI 6/23/DPNP/2011

G. Pengembangan Hipotesis

Pengaruh penggunaan Jenius terhadap profitabilitas bank BTPN merupakan inovasi baru di jasa keuangan yang mengadaptasi perkembangan teknologi (David, 2018). Dimana BTPN sudah mulai mengembangkan FinTech berupa Jenius yang menawarkan kemudahan transaksi kepada masyarakat dan dapat menarik minat nasabah, sehingga dengan bertambahnya nasabah dapat berpengaruh terhadap profitabiitas perbankan dimana dapat menambah dana yang terhimpun dalam keseluruhan aset perbankan sehingga dapat berpengaruh terhadap profitabilitas

yang didapat. Maka berdasarkan penjelasan di atas, dapat dirumuskan hipotesis sebagai berikut:

H1: Ada perbedaan yang signifikan pada ROA sebelum dan sesudah menggunakan aplikasi Jenius.

H2: Ada perbedaan yang signifikan pada ROE sebelum dan sesudah menggunakan aplikasi Jenius.

H3: Ada perbedaan yang signifikan pada NIM sebelum dan sesudah menggunakan aplikasi Jenius.

H4: Ada perbedaan yang signifikan pada BOPO sebelum dan sesudah menggunakan aplikasi Jenius.

Adanya Financial Technology (Jenius) yang dikembangkan oleh bank BTPN

mampu meningkatkan profitabilitas Teknik analisis data menggunakan

uji beda Profitabilitas

ROA

ROE

NIM

BOPO

Bank BTPN “Jenius”

Financial Technology

Pertumbuhan ekonomi yang pesat

Kebutuhan manusia yang ingin praktirs H. Kerangka Pemikiran

Gambar 1. Kerangka pemikiran

Seiring dengan pertumbuhan ekonomi yang pesat dan kebutuhan manusia yang sangat praktis memaksa memaksa bank sebagai lembaga keuangan untuk berubah. Perubahan yang dimaksud adalah dengan dipersiapkan layanan digital berupa Financial Technology. Financial Technology digunakan untuk mempercepar atau mempertajam berbagai aspek layanan keuangan yang tersedia saat ini, mulai dari pembayaran, transfer, dana, pinjaman, pengumpulan dana, hingga pengelolaan asset. Bank BTPN dalam rangka upaya merenovasi dunia perbankan, membuat sebuah terobosan baru memalui platform mobile banking yaitu Jenius. Tepat pada bulan Januari 2015 aplikasi Jenius mulai dirancang dan di resmikan pada 11 Agustus 2016. Jenius dirancang untuk mempermudah masyarakat dalam mengatur life finance dengan aman melalui smartphone. Harapannya dengan adanya aplikasi Jenius ini dapat meningkatkan Profit pada Bank BTPN. Dalam penelitian ini profitabilitas yang diukur yaitu pada rasio ROA, ROE, NIM, BOPO dengan teknik analisis datam enggunakan uji beda. Sehingga mendapatkan kesimpulan bahwa adanya Financial Technology (Jenius) yang dikembangkan oleh Bank BTPN mampu meningkatkan profitabilitas.