ABSTRAK

PT Maxi FiltraTech adalah perusahaan yang bergerak dalam industri kimia yang memproduksi dan menjual water filter. Salah satu permasalahan yang ada dalam perusahaan ini adalah penetapan harga pokok produk. Perhitungan harga pokok produk menurut perusahaan masih menggunakan sistem akuntansi biaya tradisional. Sistem ini memiliki beberapa kelemahan yaitu adanya distorsi biaya berupa overcosted dan undercosted. Namun, distorsi yang timbul dari sistem akuntansi biaya tradisional dapat diatasi dengan menggunakan sistem activity-based costing. Hal itu disebabkan karena sistem activity-based costing membebankan biaya pada produk berdasarkan aktivitas yang dikonsumsi dengan menggunakan beberapa cost driver.

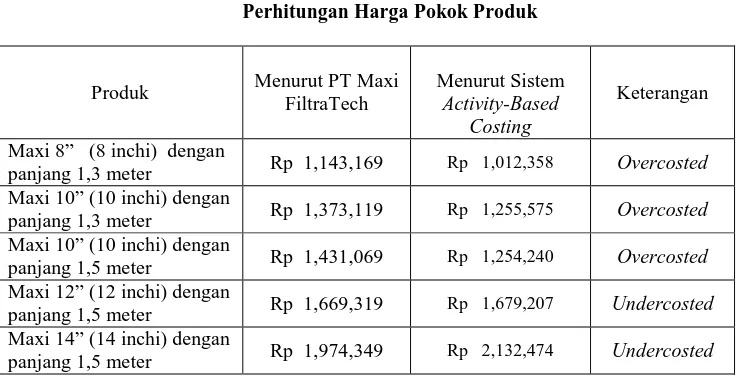

Hasil penelitian menunjukkan bahwa harga pokok produk berdasarkan perhitungan perusahaan mengalami overcosted dan undercosted. Hal itu terjadi karena perhitungan harga pokok produk menurut perusahaan hanya membebankan biaya tenaga kerja dan biaya overhead berdasarkan satu cost driver, sedangkan pada perhitungan pada sistem activity-based costing menggunakan beberapa cost driver. Dengan demikian, perhitungan menggunakan sistem activity-based costing akan memberikan harga pokok produk yang lebih akurat dan tepat.

Metode penelitian yang digunakan adalah metode deskriptif, yaitu penelitian yang dilakukan dengan mengumpulkan data-data biaya yang terjadi, menyajikannya, kemudian menganalisis data tersebut.

Kesimpulan dari penelitian adalah perusahaan belum mengelompokkan biaya-biaya berdasarkan aktivitas; perhitungan harga pokok produk (seperti: Maxi 8” panjang 1.3 meter, Maxi 10” panjang 1.3 meter, dan Maxi 10” panjang 1.5 meter) yang dilakukan PT Maxi FiltraTech mengalami overcosted, dimana menurut perusahaan harga pokok produk untuk Maxi 8” panjang 1.3 meter sebesar Rp 1,143,169, Maxi 10” panjang 1.3 meter sebesar Rp 1,373,119, dan Maxi 10” panjang 1.5 meter sebesar Rp 1,431,069, sedangkan berdasarkan sistem activity-based costing harga pokok produk untuk Maxi 8” panjang 1.3 meter sebesar Rp 1,012,358, Maxi 10” panjang 1.3 meter sebesar Rp 1,255,575, dan Maxi 10” panjang 1.5 meter sebesar Rp 1,254,240; perhitungan harga pokok produk (seperti: Maxi 12” panjang 1.5 meter, dan Maxi 14” panjang 1.5 meter) yang dilakukan PT Maxi FiltraTech mengalami undercosted dimana menurut perusahaan harga pokok produk untuk Maxi 12” panjang 1.5 meter sebesar Rp 1,669,319, dan Maxi 14” panjang 1.5 meter sebesar Rp 1,974,349, sedangkan berdasarkan sistem activity-based costing, harga pokok produk untuk Maxi 12” panjang 1.5 meter sebesar Rp 1,679,207, dan Maxi 14” panjang 1.5 meter sebesar Rp 2,132,474; distorsi biaya berupa overcosted dan undercosted dapat dihilangkan dengan sistem activity-based costing; dan perhitungan menggunakan sistem activity-based costing memberikan informasi harga pokok produk lebih akurat karena menggunakan beberapa cost driver.

Universitas Kristen Maranatha

ABSTRACT

PT Maxi FiltraTech is a company engaged in the chemical industry that produces and sells water filters. One of the problems that exist in this company is the determination product cost. The calculation of the product cost according to the company was still using traditional cost accounting systems. This system has several weaknesses which have distortion cost like overcosted and undercosted. However, the distortion arising from traditional cost accounting systems can be overcome by using a activity-based costing system. That is because the activity-based costing system in assign cost to product based activity consumed by using multiple cost drivers.

The results showed that the product cost based on company calculations have overcosted and undercosted. This was because the calculation of product cost according to the company's assign labor cost and overhead cost based one cost driver, whereas the calculation on the activity-based costing system using multiple cost drivers. Thus, calculation using the activity-based costing system will provide productvcostxmorexaccuratelyxandxprecisely.

Research method used is descriptive method, is the research conducted by collectingxcostxdataxthatxhappens,xpresenting,xandxthenxanalyzexthexdata.

DAFTAR ISI

Halaman

ABSTRACT...i

ABSTRAK...ii

KATA PENGANTAR...iii

DAFTAR ISI...v

DAFTAR TABEL...vii

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN...xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah...1

1.2. Identifikasi Masalah ... ...3

1.3. Maksud dan Tujuan Penelitian... ...3

1.4. Manfaat Penelitian...4

1.5. Kerangka Pemikiran...4

BAB II TINJAUAN PUSTAKA...11

2.1. Biaya, Biaya Produksi, Biaya Non Produksi...11

2.1.1. Biaya...11

2.1.2. Biaya Produksi...12

2.1.3. Biaya Non Produksi...14

2.2. Harga Pokok Produk...15

2.2.1. Pengertian dan Tujuan Harga Pokok Produk...15

Universitas Kristen Maranatha

2.2.3. Sistem Pembebanan Harga Pokok Produk ...17

2.3. Cara Pembebanan Biaya Tidak Langsung pada Produk...19

2.3.1. Sistem Akuntansi Biaya Tradisional...19

2.3.2. Sistem Activity-Based Costing...21

BAB III METODE PENELITIAN...26

3.1. Metode Penelitian...26

3.2. Objek Penelitian...28

3.2.1. Sejarah Singkat Perusahaan...28

3.2.2. Struktur Organisasi dan Uraian Tugas...29

3.2.3. Produk yang Dihasilkan...31

3.2.4. Proses Produksi...31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………...34

4.1. Biaya-Biaya yang Terjadi pada PT Maxi FiltraTech...34

4.2. Sistem Perhitungan Harga Pokok Produk menurut PT Maxi FiltraTech...45

4.3. Sistem Perhitungan Harga Pokok Produk menggunakan Sistem Activity-Based Costing...49

4.4. Perbandingan Perhitungan Harga Pokok Produk menurut PT Maxi FiltraTech dengan Sistem Activity-Based Costing...80

BAB V KESIMPULAN DAN SARAN………..82

5.1. Kesimpulan...82

5.2. Saran...83

DAFTAR PUSTAKA...xii

DAFTAR TABEL

Halaman

Tabel 4.1 Rician Bahan Baku per Bulan...35

Tabel 4.2 Rincian Gaji Bulanan pada PT Maxi FiltraTech...36

Tabel 4.3 Rincian Biaya THR pada PT Maxi FiltraTech...37

Tabel 4.4 Rincian Biaya Listrik dan Telepon (Tahun 2008) ...38

Tabel 4.5 Rincian Biaya Keperluan Kantor (Tahun 2008) ...39

Tabel 4.6 Rincian Biaya Bahan Bakar Kendaraan (Tahun 2008) ...40

Tabel 4.7 Rincian Biaya Iklan per Bulan...40

Tabel 4.8 Perincian Biaya Penyusutan pada PT Maxi FiltraTech...42

Tabel 4.9 Rincian Biaya Pemeliharaan pada PT Maxi FiltraTech (Tahun 2008) ...44

Tabel 4.10 Perhitungan Biaya Bahan Baku per Unit Produk...46

Tabel 4.11 Biaya Gaji Bulanan dan THR...47

Tabel 4.12 Biaya-Biaya Lain yang Terjadi ...47

Tabel 4.13 Unit Produksi (dalam satu bulan) ...47

Tabel 4.14 Perhitungan Harga Pokok Produk per Unit menurut PT Maxi FiltraTech. ...48

Tabel 4.15 Harga Pokok Produk per Unit Menurut PT Maxi FiltraTech...49

Tabel 4.16 Pengelompokkan Biaya Produksi...50

Tabel 4.17 Pengelompokkan Biaya Non Produksi...51

Tabel 4.18 Biaya Bahan Baku per Unit...52

Tabel 4.19 Pemakaian Jam Kerja tiap Unit Produk...53

Universitas Kristen Maranatha

Tabel 4.21 Aktivitas-Aktivitas pada PT Maxi FiltraTech...54

Tabel 4.22 Pengalokasian Biaya Listrik...55

Tabel 4.23 Pengalokasian Biaya Telepon...56

Tabel 4.24 Pengalokasian Biaya Penyusutan Mesin dan Alat Produksi...56

Tabel 4.25 Pengalokasian Biaya Penyusutan Bangunan...57

Tabel 4.26 Pengalokasian Biaya Penyusutan Faksimil ...58

Tabel 4.27 Pengalokasian Biaya Pemeliharaan Mesin dan Alat Produksi...59

Tabel 4.28 Pengalokasian Biaya Pemeliharaan Bangunan...59

Tabel 4.29 Konsumsi Biaya Overhead Pabrik tiap Aktivitas...61

Tabel 4.30 Tarif Biaya Overhead Pabrik tiap Aktivitas...62

Tabel 4.31 Cost Driver Tiap Jenis Produk...63

Tabel 4.32 Perhitungan Biaya Overhead Tiap Aktivitas yang Dikonsumsi Tiap Jenis Produk...64

Tabel 4.33 Perhitungan Total Biaya Overhead tiap Unit Produk...65

Tabel 4.34 Rincian Unsur Biaya Produksi tiap Unit Produk...66

Tabel 4.35 Kuantitas Konsumsi Unsur-Unsur Biaya Administrasi...67

Tabel 4.36 Alokasi Biaya Administrasi terhadap Aktivitas per Bulan...70

Tabel 4.37 Perhitungan Biaya Administrasi per Unit Produk...71

Tabel 4.38 Kuantitas Konsumsi Unsur-Unsur Biaya Pemasaran...71

Tabel 4.39 Kuantitas Konsumsi Unsur-Unsur Biaya Pemasaran terhadap Aktivitas.. ...74

Tabel 4.40 Pengalokasian Biaya Pemasaran per Aktivitas per Bulan...75

Tabel 4.41 Perhitungan Tarif Biaya Pemasaran per Aktivitas per Bulan...76

Tabel 4.43 Perhitungan Biaya Non Produksi tiap Unit Jenis Produk...78

Tabel 4.44 Perhitungan Harga Pokok Produk per Unit Produk Berdasarkan Sistem

Activity-Based Costing...79

Tabel 4.45 Harga Pokok Produk PT Maxi FiltraTech menggunakan Sistem

Activity-Based Costing...79

Tabel 4.46 Perbandingan Perhitungan Harga Pokok Produk menurut PT Maxi

FiltraTech dengan Sistem Activity-Based Costing...80

Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 2.1 Prosedur Pembebanan Biaya dengan Sistem Akuntansi Biaya

Tradisional...20

Gambar 2.2 Prosedur Pembebanan Biaya dengan Sistem Activity-Based Costing....25

Gambar 3.1 Skema Metodologi Penelitian...26

DAFTAR LAMPIRAN

Halaman

Lampiran A Water Filter Maxi 14” (14 inchi)...84

Lampiran B Penelitian untuk Penyusunan Skripsi...85

BAB I PENDAHULUAN

1

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Untuk menghadapi dunia persaingan saat ini, perusahaan dituntut untuk

memiliki keunggulan kompetitif dengan meningkatkan mutu produk-produk yang

dipasarkan sehingga produk tersebut dapat diterima masyarakat. Namun, tidaklah

mudah bagi suatu produk untuk diterima masyarakat, karena hal itu sangat berkaitan

erat dengan strategi dan kebijakan yang diterapkan perusahaan. Oleh karena itu,

salah satu cara yang dapat dilakukan perusahaan untuk memperoleh keunggulan

kompetitif adalah dengan menggunakan sistem pembebanan biaya yang akurat

sehingga harga pokok produk yang dihasilkan akurat dan harga jual yang ditetapkan

menjadi lebih kompetitif.

Sebelumnya, kebanyakan perusahaan menggunakan sistem akuntansi biaya

tradisional karena dipandang dapat memenuhi kebutuhan manajemen akan informasi

harga pokok produk yang akurat. Namun, karena dalam sistem ini semua biaya

overhead diasumsikan proporsional dengan jumlah unit yang diproduksi maka

menimbulkan adanya distorsi biaya. Distorsi biaya tersebut dapat berupa

pembebanan biaya yang terlalu besar pada produk (overcosted) dan pembebanan

biaya yang terlalu rendah pada produk (undercosted).

Untuk mengatasi kelemahan pada sistem akuntansi biaya tradisional, maka

dikembangkanlah suatu sistem yang dapat menghasilkan informasi harga pokok

BAB I PENDAHULUAN 2

Sistem activity-based costing dapat menghasilkan informasi harga pokok produk

yang akurat sebab sistem ini menggunakan beberapa cost driver dan membebankan

biaya-biaya overhead sesuai dengan aktivitas yang dikonsumsi produk tersebut

sehingga produk tidak dibebani biaya yang terlalu besar dan produk tidak dibebani

biaya yang terlalu rendah.

Perusahaan yang diamati adalah PT Maxi FiltraTech yang bergerak dalam

bidang kimia. PT Maxi FiltraTech adalah perusahaan yang memproduksi dan

menjual water filter. Produk water filter merupakan alat yang berfungsi untuk

membersihkan air yang mengandung partikel-partikel, lumpur, berbau, berwarna,

keruh, zat kimia (kaporit, deterjen, pestisida, zat kapur yang berlebihan, zat besi,

mangan, magnesium) ataupun zat-zat organik, virus dan bakteri. Penggunaan water

filter merupakan alternatif yang paling banyak digunakan masyarakat untuk

memperoleh air bersih, khususnya pada daerah-daerah yang letaknya berdekatan

dengan pabrik-pabrik yang menghasilkan limbah cair.

PT Maxi FiltraTech menggunakan sistem akuntansi biaya tradisional dalam

memperhitungkan harga pokok produk. Harga pokok produk yang diperoleh

digunakan sebagai dasar pengambilan keputusan perusahaan seperti penetapan harga

jual. Dalam perkembangannya, perusahaan ini diharapkan dapat mampu menghadapi

persaingan dengan suatu keunggulan kompetitif, yaitu salah satunya dengan

memperoleh informasi harga pokok produk yang akurat sehingga penetapan harga

jual menjadi tepat. Hal itu dikarenakan semakin bertambah banyaknya pesaing baru

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha Berdasarkan uraian tersebut, maka penulis akan mengadakan penelitian

mengenai “PERANAN SISTEM ACTIVITY-BASED COSTING DALAM

PERHITUNGAN HARGA POKOK PRODUK”

1.2.Identifikasi Masalah

Sehubungan dengan latar belakang masalah yang telah diuraikan di atas,

masalah yang diuji dalam penelitian ini adalah:

1. Bagaimana perusahaan melakukan perhitungan harga pokok produk?

2. Bagaimana perhitungan harga pokok produk menggunakan sistem

activity-based costing?

3. Apakah sistem activity-based costing akan menghasilkan harga pokok produk

yang berbeda dibandingkan dengan perhitungan perusahaan?

1.3.Maksud dan Tujuan Penelitian

Maksud dan tujuan penelitian ini adalah:

1. Untuk mengetahui bagaimana perusahaan melakukan perhitungan harga pokok

produk.

2. Untuk mengetahui bagaimana perhitungan harga pokok produk menggunakan

sistem activity-based costing.

3. Untuk mengetahui apakah sistem activity-based costing akan menghasilkan

harga pokok produk yang berbeda dibandingkan dengan perhitungan

BAB I PENDAHULUAN 4

1.4.Manfaat Penelitian

Penelitian dalam skripsi ini diharapkan dapat memberikan manfaat bagi

berbagai pihak, antara lain:

a) Bagi perusahaan (obyek penelitian)

Penulis berharap dapat memberikan masukan kepada perusahaan dalam

melakukan perhitungan harga pokok produk dengan tepat.

b) Bagi pembaca

Penulis berharap hasil penelitian ini dapat bermanfaat bagi pembacanya, baik

untuk menambah dan memperluas wawasan dan pengetahuan, dan juga sebagai

referensi dalam penelitian-penelitian sejenis yang mungkin akan dilakukan.

c) Bagi penulis

Dapat berguna bagi penulis untuk mengetahui bagaimana pengetahuan teoritis

yang diperoleh selama masa perkuliahan dapat diterapkan dalam kehidupan

nyata.

1.5.Kerangka Pemikiran

Dalam menghadapi persaingan yang semakin ketat, perusahaan harus memiliki

keunggulan. Salah satu faktor yang sangat berperan adalah harga jual. Agar dapat

menentukan harga jual dengan tepat, perusahaan memerlukan informasi harga pokok

produk yang akurat. Informasi harga pokok produk yang tepat dapat mengurangi

kesalahan perusahaan dalam pengambilan keputusan seperti penetapan harga jual.

Harga pokok produk merupakan seluruh biaya yang timbul baik biaya

produksi maupun biaya non produksi yang dibebankan kepada produk. Harga pokok

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha

pengambilan keputusan seperti penetapan harga jual, penerimaan atau penolakan

pesanan, dan lain sebagainya. Mulyadi (2000:10) mendefinisikan harga pokok

produk adalah: “Pengorbanan sumber ekonomi dalam pengolahan bahan baku

menjadi produk.”

Sedangkan menurut Horngren, Foster, dan Datar (2003:45): “A product cost is the

sum of costs assigned to a product for a specific purpose.”

Informasi harga pokok produk yang diperoleh digunakan untuk memenuhi

tujuan yang ingin dicapai. Hilton (2005:78) menjelaskan tujuan perhitungan harga

pokok produk sebagai berikut: product prices, the mix of products to be produced, and the quantity of output to be manufactured are among those for which product cost information is needed.

3. Use in cost management

Product costs provide crucial data for a variety of cost management purposes.

4. Use in reporting to interested organizations

In addition to financial statement preparation and internal decision making, there is an over-growing need for product cost information in relationship between firms and various outside organizations.

Jadi tujuan dari perhitungan harga pokok produk adalah untuk menyediakan

informasi yang dibutuhkan dalam pembuatan laporan keuangan, membantu manajer

dalam perencanaan dan pengambilan keputusan serta menyediakan data untuk

BAB I PENDAHULUAN 6

Informasi harga pokok produk yang diperoleh dipengaruhi oleh metode

costing yang digunakan. Metode costing akan memasukkan komponen-komponen

biaya yang akan dibebankan pada produk. Dua jenis metode costing yang dapat

digunakan adalah:

1. Full Costing/Absorption Costing

Supriyono (1999:257) mendefinisikan full costing adalah: “Metode

pembebanan biaya yang memasukkan semua biaya produksi variabel dan biaya

produksi tetap ke dalam harga pokok produk.”

Jadi, harga pokok produk dengan menggunakan full costing mencakup

biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel,

dan biaya overhead pabrik tetap.

2. Variable Costing/Marginal Costing

Supriyono (1999:257-258) mendefinisikan variable costing adalah: “Metode

penentuan biaya yang hanya memasukkan biaya produksi variabel ke dalam

harga pokok produk.”

Jadi, harga pokok produk dengan menggunakan variable costing

mencakup biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead

pabrik variabel.

Dalam menetapkan harga pokok produk ada dua jenis biaya yaitu biaya

langsung dan biaya tidak langsung. Pembebanan biaya tidak langsung lebih rumit

daripada biaya langsung. Ada dua cara untuk pembebanan biaya tidak langsung yaitu

BAB I PENDAHULUAN 7

Universitas Kristen Maranatha

Sistem akuntansi biaya tradisional membebankan biaya tidak langsung

menggunakan driver aktivitas berlevel unit. Driver aktivitas berlevel unit

menggunakan asumsi bahwa konsumsi biaya tidak langsung oleh produk mempunyai

hubungan sebab akibat yang tinggi dengan jumlah unit produk yang dihasilkan.

Contoh dari driver aktivitas berlevel unit adalah unit yang diproduksi, jam kerja

langsung, jam mesin, dan lainnya.

Dalam lingkungan pemanufakturan maju, sistem akuntansi biaya tradisional

tidak mampu membebankan biaya tidak langsung secara teliti. Menurut Supriyono

(1999:268) hal itu disebabkan karena faktor berikut:

1. Produk yang dihasilkan beberapa jenis.

2. Biaya overhead pabrik berlevel non unit jumlahnya relatif besar.

3. Diversitas produk-produk relatif tinggi.

Dengan demikian, sistem akuntansi biaya tradisional memiliki kelemahan

yaitu menimbulkan adanya distorsi biaya. Distorsi biaya tersebut dapat berupa

overcosted dan undercosted. Overcosted dan undercosted yang terjadi dalam

informasi harga pokok produk yang diperoleh dapat menyebabkan kesalahan bagi

perusahaan dalam pengambilan keputusan yang berkaitan dengan pemakaian

informasi tersebut.

Adanya resiko kesalahan tersebut mendorong timbulnya penggunaan cara

pembebanan biaya tidak langsung yang lain, yaitu sistem activity-based costing,

Sistem activity based-costing merupakan konsep yang mulai banyak diterapkan

BAB I PENDAHULUAN 8

distorsi yang ditimbulkan sistem akuntansi biaya tradisional. Atkinson et al.

(2004:127) mendefinisikan sistem activity-based costing (ABC) sebagai berikut:

“System based on activities that links organizational spending on resources to

the products and services produced and delivered to customers.”

Sedangkan menurut Hammer et al. (1994:365) menjelaskan:

“Activity-based costing was defined as a costing system in which multiple

overhead cost pools are allocated using bases that include one or more

non-volume-related factors.”

Dari definisi tersebut, sistem activity-based costing adalah sistem biaya

berdasarkan aktivitas dimana beberapa kelompok biaya dialokasikan meliputi satu

atau lebih faktor yang non-volume-related serta berhubungan dengan penghabisan

sumber daya untuk produk dan jasa yang dihasilkan dan pengiriman kepada

pelanggan.

Sistem activity-based costing terdiri dari berbagai aktivitas yang dapat

dikelompokkan. Hansen dan Mowen (2003:129-130) menjelaskan empat kategori

pengelompokkan aktivitas sebagai berikut:

1. Unit-level activities

Unit-level unit are those performed each time a unit is produced. For example, machining and assembly. The costs of unit-level activities vary with number of units produced.

2. Batch-level activities

Batch-level unit are those performed each time a batch of goods produced. The costs of batch-level activities vary with number of batches, but they are fixed with respect to the number of units in each batch. Setups, inspections, production scheduling, and material handling example of batch-level activities.

3. Product-level (sustaining) activities

BAB I PENDAHULUAN 9

Universitas Kristen Maranatha

development of product-testing procedures, marketing a products, process engineering, and expediting are examples of product-level activities.

4. Facility-level activities

Product-level activities are those that sustain a factory’s general manufacturing processes. These activities benefit the organization at the some level but do not provide a benefit for any specific product. Examples include plant management, landscaping, support of community programs, security, property taxes and plant depreciation.

Sistem activity based-costing menggunakan dua tahap dalam membebankan

biaya tidak langsung pada produk atau jasa tertentu. Berikut adalah dua tahap

pembebanan biaya menggunakan sistem activity-based costing:

1. Tahap pertama

Pada tahap pertama dalam perhitungan harga pokok produk menggunakan sistem

activity-based costing meliputi empat langkah. Supriyono (1999:270-271)

menjelaskan empat langkah tersebut sebagai berikut:

Pada tahap kedua, biaya tidak langsung setiap kelompok aktivitas ditelusuri

terhadap berbagai jenis produk dengan cara: tarif kelompok yang telah diperoleh

dikalikan dengan kuantitas cost driver yang dikonsumsi masing-masing produk.

Dengan demikian, harga pokok produk menggunakan sistem activity

based-costing mencerminkan biaya yang dibebankan pada produk atau jasa berdasarkan

BAB I PENDAHULUAN 10

sistem activity-based costing maka informasi harga pokok produk yang dihasilkan

lebih akurat. Hal itu disebabkan karena sistem activity-based costing dapat

menghilangkan distorsi biaya berupa overcosted dan undercosted. Dengan adanya

informasi harga pokok produk yang akurat maka perusahaan dapat terhindar dari

kesalahan dalam pengambilan keputusan, yaitu salah satunya penetapan harga jual

produk atau jasa tertentu.

.

BAB V KESIMPULAN DAN SARAN

dilakukan penulis dengan tujuan untuk mengevaluasi harga pokok produk

berdasarkan perhitungan perusahaan dengan harga pokok produk berdasarkan sistem

activity-based costing.

Berdasarkan hasil penelitian dan pembahasan yang dilakukan penulis pada PT

Maxi FiltraTech, maka dapat diambil kesimpulan sebagai berikut:

1. PT Maxi Filtra Tech mencatat biaya-biaya yang terjadi tanpa melakukan

pengelompokkan biaya berdasarkan aktivitas. Hal ini dapat menyebabkan

kesalahan dalam perhitungan harga pokok produk.

2. Perhitungan harga pokok produk sebagai berikut:

Tabel 5.1

panjang 1,5 meter Rp 1,431,069 Rp 1,254,240 Overcosted

Maxi 12” (12 inchi) dengan

panjang 1,5 meter Rp 1,669,319 Rp 1,679,207 Undercosted

Maxi 14” (14 inchi) dengan

BAB V KESIMPULAN DAN SARAN 83

Penerapan harga pokok produk yang overcosted dapat menyebabkan

penetapan harga jual yang tinggi sehingga memperlemah daya saing

perusahaan dalam dunia persaingan saat ini. Sedangkan penerapan harga pokok

produk yang undercosted dapat mengakibatkan penetapan harga jual yang

rendah sehingga ada kemungkinan tidak menutupi biaya yang terjadi dan

perusahaan mengalami kerugian.

3. Dengan sistem activity-based costing distorsi biaya berupa overcosted dan

undercosted dapat dihilangkan. Dengan demikian, harga pokok produk dengan

sistem activity-based costing lebih akurat.

4. Perhitungan harga pokok produk menurut sistem activity-based costing

menggunakan beberapa cost driver sehingga memberikan informasi harga

pokok produk yang lebih akurat daripada perhitungan perusahaan yang

menggunakan satu cost driver.

5.2 Saran

Perusahaan sebaiknya mengelompokkan biaya-biaya berdasarkan aktivitas dan

mempertimbangkan untuk menggunakan sistem activity-based costing dalam

perhitungan harga pokok produk agar menghasilkan informasi harga pokok produk

yang lebih akurat. Dengan informasi harga pokok produk yang akurat maka

pengambilan keputusan perusahaan seperti penetapan harga jual menjadi tepat

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Atkinson, Anthony A., Rajiv D. Banker, Robert S. Kaplan, dan S. Mark Young. (2004). Management Accounting. 4th Edition. Prentice Hall, Inc., New Jersey.

Garisson, Ray H., dan Eric W. Noreen. (2003). Managerial Accounting. 10th Edition. New York : Mc Graw–Hill, Inc.

Hansen, Don R., dan Maryanne M. Mowen. (2003). Management Accounting. 6th Edition. South-Western Publishing Co., Cincinnati, Ohio.

Hammer, Lawrence H., William K. Carter, dan Milton F. Usry. (1994). Cost Accounting : Planning and Control. 11th Edition. Southwestern Publishing Co., Cincinnati, Ohio.

Hariadi, Bambang. (2002). Akuntansi Manajemen : Suatu Sudut Pandang. Edisi ke-1. BPFE, Yogyakarta.

Hilton, Ronald W. (2005). Managerial Accounting. 6th Edition. New York : Mc Graw–Hill, Inc.

Horngren, Charles T., George Foster, dan Srikant M. Datar. (2003). Cost Accounting: A Managerial Emphasis. 11th Edition. Prentice Hall, Inc., New Jersey.

Ikatan Akuntan Indonesia. (2007). Standar Akuntansi Keuangan: Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. Penerbit Salemba Empat, Jakarta.

Mulyadi. (2000). Akuntansi Biaya. Edisi ke-5. Bagian Penerbitan STIE YPKN, Yogyakarta.