PERKEBUNAN NUSANTARA XIV (PERSERO)

PABRIK GULA TAKALAR

RESKI PUSPITA SARI

10573 03912 12

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

SKRIPSI

Diajukan Kepada dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah

Makassar

Untuk Memenuhi Sebagian Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi

RESKI PUSPITA SARI 10573 03912 12

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

iv

Dengan segala puja dan puji syukur kepada Tuhan yang Maha Esa dan atas dukungan dan do’a dari orang-orang tercinta, akhirnya skripsi ini dapat dirampungkan dengan baik dan tepat pada waktunya. Oleh karena itu, dengan rasa bangga dan bahagia saya khaturkan rasa syukur dan

terimakasih saya kepada:

Tuhan YME, karena hanya atas izin dan karuniaNyalah maka skripsi ini dapat dibuat dan selesai pada waktunya. Puji syukur yang tak terhingga pada Tuhan penguasa alam yang

meridhoi dan mengabulkan segala do’a.

Bapak dan Ibu saya, yang telah memberikan dukungan moril maupun materi serta do’a yang tiada henti untuk kesuksesan saya, karena tiada kata seindah lantunan do’a dan tiada do’a yang

paling khusuk selain do’a yang terucap dari orang tua. Ucapan terimakasih saja takkan pernah cukup untuk membalas kebaikan orang tua, karena itu terimalah persembaha bakti dan cinta ku

untuk kalian bapak ibuku.

Bapak dan Ibu Dosen pembimbing, penguji dan pengajar, yang selama ini telah tulus dan ikhlas meluangkan waktunya untuk menuntun dan mengarahkan saya, memberikan bimbingan dan

pelajaran yang tiada ternilai harganya, agar saya menjadi lebih baik. Terimakasih banyak Bapak dan Ibu dosen, jasa kalian akan selalu terpatri di hati.

v

KATA PENGANTAR

Puji syukur peneliti panjatkan kepada Tuhan Yang Maha Esa atas berkat dan karunia-Nya sehingga peneliti dapat menyelesaikan skripsi ini. Skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi (S.E.) pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Penelitian dengan judul“Analisis Rasio Keuangan Sebagai Evaluasi Kinerja Keuangan Pada PT Perkebunan Nusantara XIV (Persero) Pabrik Gula Takalar” tidak akan terlaksana tanpa bantuan dari berbagai pihak, maka dari itu peneliti mengucapkan terima kasih kepada semua pihak yang telah membantu terselesaikannya skripsi ini. Ucapan terimakasih peneliti haturkan kepada:

1) Orang tuatercinta, Ayahanda Abu Bakar dan Ibunda Hamsiah yang telah memberikan cinta, kasih sayang, doa dan semangat yang tiada hentinya.

2) Bapak Dr. H. Abd Rahman Rahim, SE., MM Selaku rektor Universitas Muhammadiyah Makassar.

3) Bapak Ismail Rasulong, SE., MM. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

4) Bapak Ismail Badollahi, SE.,M.Si.,Ak,CA selaku Ketua Prodi Akuntansi 5) BapakDr. H. Sultan Sarda, MMdanBapak Andi Arman, SE, M.Si, Ak, CA

sebagai dosen pembimbing atas waktu yang telah diluangkan untuk membimbing, memberi motivasi, dan memberi bantuan literatur, serta diskusi-diskusi yang dilakukan dengan peneliti.

vi

6) Seluruh Karyawan PT Perkebunan Nusantara XIV (Persero) Pabrik Gula Takalar

7) Seluruh staf dosen akuntansi yang telah bersedia membimbing, mengarahkan dan memberikan ilmunya.

8) Almarhum Bripka Junaedi dan Erni Irawati kedua saudara kandungku yang selalu memberi dukungan dalam menyelesaikan skripsi ini.

9) Kepada Sahabatku Nurhikmah K, SE yang selalu setia membantuku menyelesaikan skripsi ini.

10) Kepada Sahabat Terbaikku, Nur Reski Anita, Islamiah S, SP.d, dan Sahriani Yulia Ningsi Amd, Ak yang senantiasa selalu mendukungku.

11) Seluruh sahabat seperjuanganku yang memberikan semangat, Markana, Nikmawati J, NurulIstiqamah, NurunNiharJafar, Hairul Mar’i, dan Anugrah Kurniawan.

12) Seluruh teman-teman AK.8-12 Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Skripsi ini masih jauh dari sempurna walaupun telah menerima bantuan dari berbagai pihak. Apabila terdapat kesalahan-kesalahan dalam skripsi ini sepenuhnya menjadi tanggungjawab peneliti dan bukan para pemberi bantuan. Kritik dan saran yang membangun akan lebih menyempurnakan skripsi ini.

Makassar, 20 Januari 2017

viii

MOTTO DAN PERSEMBAHAN ... iv

KATA PENGANTAR ... v

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR TABEL... x DAFTAR GAMBAR ... xi BAB I. PENDAHULUAN A. Latar Belakang ... 1 B. Rumusan Masalah... 5 C. Tujuan Penelitian... 5 D. Manfaat Penelitian... 5

BAB II. TINJAUAN PUSTAKA A. Laporan Keuangan ... 7

B. Analisis Laporan Keuangan ... 11

C. Kinerja Keuangan... 27

D. Hubungan Kinerja Keuangan dengan Analisis Laporan Keuangan……… .. 33

E. Penelitian Terdahulu………. .... 35

F. Kerangka Fikir………... 39

BAB III. METODE PENELITIAN A. Tempat dan waktu Penelitian ... 41

B. Metode Pengumpulan Data ... 41

C. Jenis dan Sumber Data……….. ... 42

ix

B. Visi dan Misi... 53

C. Struktur Organisasi ... 54

BAB V. HASIL PENELITIAN A. Analisis Rasio Keuangan PT Perkebunan Nusantara Pabrik Gula Takalar ... 55

B. Pembahasan Kinerja Keuangan PT Perkebunan Nusantara Pabrik Gula Takalar ... 62

BAB VI.PENUTUP A. Kesimpulan ... 72

B. Saran... 74

DAFTAR PUSTAKA ... 76

x

Tabel 5.3 : Total Debt to Equity Ratio ... 57

Tabel 5.4 : Total Debt to Total Assets Ratio ... 58

Tabel 5.5 : Profit margin... 59

Tabel 5.6 : Return on Assets (ROA) ... 60

Tabel 5.7 : Return on Ekuitas (ROE) ... 60

Tabel 5.8 : Contribution Margin (CM) ... 61

Tabel 5.9 : Total Asset Turnover... 62

Tabel 5.10 : Receivable Turnover ... 63

Tabel 5.11 : Total Asset Turn Over... 64

Tabel 5.12 : Analisis Laporan Keuangan PT Perkebunan Nusantara Pabrik Gula Takalar ... 65

BAB I PENDAHULUAN

A. Latar Belakang

Berkembangnya dunia usaha yang ditandai dengan dibukanya pasar bebas, membuat setiap pelaku bisnis harus semakin cermat dalam menyikapinya. Hal ini juga mencakup proses pengambilan keputusan yang akan sangat menentukan kelangsungan hidup perusahaan di masa yang akan datang. Keputusan yang diambil oleh perusahaan dapat digolongkan dalam tiga keputusan, yaitu keputusan untuk berinvestasi (invertising), keputusan untuk pendanaan (financing), dan keputusan operasional (operating). Berbagai yang dibuat oleh perusahaan harus mencerminkan tujuan perusahaan baik itu tujuan jangka panjang maupun tujuan jangka pendek, yang salah satunya adalah mendapatkan laba yang optimal. Laba bukan hanya menjadi tolak ukur efektivitas kinerja perusahaan, tetapi laba juga menjadi faktor penting dalam menjaga kelangsungan hidup suatu perusahaan. Maka dari itu untuk menjaga kelangsungan hidupnya sangatlah penting bagi perusahaan untuk mencapai tujuan tersebut.

Pencapaian tujuan tersebut tentulah tidak akan mudah bagi perusahaan, hal ini dikarenakan banyaknya tekanan yang diterima pihak manajemen baik itu yang berasal dari pihak intern perusahaan maupun pihak ekstern perusahaan. Tujuan tersebut dapat dicapai jika perusahaan dikelola secara baik yang diikuti dengan semangat membangun yang tinggi dari semua pihak yang

terlibat didalamnya. Hal ini dapat diartikan bahwa penetapan suatu kebijakan dan pengambilan keputusan yang tepat sangatlah penting bagi perusahaan. Dalam melaksanakan kegiatan operasional maupun kegiatan non operasional sehari-harinya, perusahaan harus mempunyai sumber keuangan dan juga manajemen keuangan yang dapat diandalkan.

Sumber keuangan yang baik diimplementasikan dalam bentuk fungsi-fungsi keuangan yang meliputi fungsi-fungsi perencanaan (planning), fungsi-fungsi pengorganisasian (organizing) serta fungsi pengendalian dan evaluasi (controling and evaluation). Fungsi perencanaan, perusahaan membuat perencanaan dana yang akan digunakan baik itu dana operasional maupun non operasional yang di aktualisasikan dalam bentuk anggaran dana perusahaan. Fungsi pengorganisasian (organizing), perusahaan membuat suatu organisasi agar penggunaan dana tepat sasaran dan mencerminkan tujuan utama perusahaan, fungsi pengendalian dan evaluasi (controling and evaluation), perusahaan melakukan pengendalian terhadap setiap kecurangan yang akan terjadi dan melakukan evaluasi agar perusahaan dapat belajar dari kesalahan yang pernah terjadi sehingga perusahaan dapat berjalan dengan lebih baik di masa yang akan datang.

Pelaksanaan manajemen keuangan secara terstruktur akan sangat membantu kelancaran kegiatan operasional perusahaan, terutama dalam proses pengambilan keputusan. Keputusan yang diambil, secara otomatis akan dapat dipertanggung jawabkan oleh manajemen. Sedangkan sebaliknya, manajemen keuangan yang buruk dan tidak terstruktur akan mengakibatkan

perusahaan tidak berkembang dan bahkan akan mengakbatkan perusahaan tersingkir dari persaingan dan akhirnya mengalami kebangkrutan.Untuk pengambilan keputusan dan penetapan kebijakan yang tepat, diperlukan sistem informasi yang memadai dan dapat diandalkan. Informasi tersebut teraktualisasikan dalam bentuk laporan keuangan yang akan menjadi informasi yang dapat menggambarkan seluruh kegiatan yang terjadi dalam perusahaan selama satu periode.

Menurut Standar Akuntansi Keuangan (SAK), tujuan dari laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuanga dalam pengambilan keputusan ekonomi. Laporan keuangan haruslah bersifat umum sebagai acuan agar dapat memenuhi kebutuhan pemakainya. Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Adapun pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu perusahaan secara umum, antara lain :

1. Pihak Intern (manajemen, pemilik perusahaan, karyawan)

2. Pihak Ekstern (investor, kreditur, pemasok, pelanggan, pemerintah, masyarakat)

Laporan keuangan berguna untuk melakukan penilaian efisiensi dan aktivitas perusahaan. Dan hasil dari penilaian kinerja digunakan untuk

menentukan tingkat kesehatan perusahaan. Laporan keuangan juga dapat digunakan sebagai alat bantu pihak intern maupun pihak ekstern dalam proses pengambilan keputusan. Bagi pihak intern laporan keuangan digunakan sebagai alat pertanggung jawaban kepada pemilik yang secara tidak langsung menggambarkan kinerja dari manajemen itu sendiri yaitu dapat dilihat dari tingkat efisiensi operasi dan prestasi manajemen dalam mengelola aktivitas perusahaan dan bisa dilihat dari berapa besar laba yang diperoleh. Sedangkan bagi pihak ekstern laporan keuangan pada umumnya dipakai sebagai alat bantu dalam mengambil keputusan serta sebagai dasar pertimbangan dalam melakukan investasi maupun pemberian kredit. Bagi pemerintah laporan keuangan dapat digunakan sebagai alat bantu dalam mengukur keberhasilan kebijakan ekonomi.

Jika laporan keuangan digambarkan sebagai dasar suatu pengambilan keputusan, maka diperlukan pengukuran-pengukuran dalam bentuk analisis laporan keuangan, yang hasilnya akan menjadi dasar bagi manajemen untuk melakukan proses pengambilan keputusan. Untuk dapat menganalisis laporan keuangan diperlukan beberapa penguasaan terhadap hal-hal dibawah ini, antara lain :

1. Cara penyusunan laporan keuangan

2. Konsep, sifat dan karakteristik laporan keuangan 3. Teknik analisisnya

4. Sifat bisnis itu sendiri dan lingkungan ekonomi yang mempengaruhinya

Dengan adanya penerapan analisis laporan keuangan dalam perusahaan tentu akan berimbas pada meningkatnya kinerja keuangan perusahaan. Dengan meningkatkan kinerja keuangan, maka secara otomatis sumber daya (resources) yang dimiliki perusahaan juga akan meningkat, dan hal ini akan berbanding lurus dengan pencapaian laba perusahaan.(Lutfi:2013)

B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan, maka masalah-masalah yang akan diidentifikasi adalah “Bagaimana kinerja keuangan pada PTPN XIV (Persero) Pabrik Gula Takalar periode 2014-2015 dilihat dari analisis likuiditas, solvabilitas, aktivitas dan profitabilitas?”

C. Maksud dan Tujuan Penelitian

Maksud dan tujuan dari penelitian ini adalah untuk memperoleh gambaran secara mendalam mengenai “Mengetahui kondisi kinerja keuangan PTPN XIV (Persero) Pabrik Gula Takalar ditinjau dari analisis likuiditas, solvabilitas, aktivitas dan profitabilitas".

D. Manfaat Penelitian

Penulis berharap agar hasil penelitian yang disajikan dalam penulisan karya ini dapat memberikan manfaat bagi :

1. Penulis

Penelitian ini bagi penulis untuk memperoleh pemahaman yang lebih mendalam mengenai konsep, analisis rasio laporan keuangan untuk menilai kinerja keuangan perusahaan. Selain itu juga sebagai salah satu

syarat dalam menempuh ujian sarjana ekonomi S1 pada fakultas Ekonomi dan Bisnis jurusan Akuntansi Universitas Muhammadiyah Makassar. 2. Pihak Lain

Diharapakan dapat memberikan tambahan informasi dan referensi bagi penelitian selanjutnya terutama bagi mereka yang tertarik untuk meneliti mengenai sejauh mana manfaat yang diberikan oleh analisis rasio laporan keuangan terhadap peningkatan kinerja keuangan perusahaan.

3. Bagi Perusahaan

Dapat memberikan tambahan informasi mengenai manfaat analisis rasio laporan keuangan untuk menilai kinerja keuangan perusahaan. Dan dengan penelitian ini juga penulis berharap perusahaan dapat meningkatkan kualitas kinerja keuangannya.

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Untuk memberikan gambaran yang lebih jelas mengenai laporan keuangan, berikut dikemukakan pengertian laporan keuangan menurut Standar Akuntansi Keuangan (1999) yaitu:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap, biasanya meliputi Neraca, laporan laba-rugi, laporan posisi keuangan (yang dapat disajikan dalam beberapa cara seperti misalnya: laporan arus kas atau laporan arus dana), catatan, dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.”

Dari penjelasan di atas dapat ditarik kesimpulan bahwa laporan keuangan merupakan alat untuk menginformasikan kondisi keuangan pada periode tertentu, yang terdiri dari Neraca, Laporan laba-rugi, Laporan perubahan Ekuitas, Laporan perubahan posisi keuangan serta catatan atas laporan keuangan.

Di sisi lain Farid dan Siswanto (1998) mengatakan “ laporan keuangan merupakan informasi yang diharapkan mampu memberikan

bantuan kepada pengguna untuk membuat keputusan ekonomi yang bersifat finansial.”

Lebih lanjut Munawir (2002) mengatakan “Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan.” Dengan begitu laporan keuangan diharapkan akan membantu bagi para pengguna (users) untuk membuat keputusan ekonomi yang yang bersifat finansial.Secara lebih tegas Sofyan Assauri (1998) mengatakan bahwa“ Laporan keuangan merupakan laporan pertanggungjawaban manajemen sumber daya yang dipercayakan kepadanya”. Dengan kata lain dapat dinyatakan bahwa laporan keuangan merupakan dasar yang sangat penting bagi manajemen untuk melihat kinerja keuangan perusahaan selama satu periode pelaporan akuntansi. 2. Tujuan laporan keuangan

Adapun tujuan dari penyusunan laporan keuangan menurut Standar Akuntansi Keuangan (2002), adalah:

“Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai pengambilan keputusan ekonomi.”

Posisi keuangan perusahaan dipengaruhi oleh sumber daya yang terkendali, struktur keuangan, liquiditas, dan solvabilitas serta kemampuan beradaptasi dengan perubahan lingkungan. Informasi kinerja perusahaan terutama profitabilitas, diperlukan untuk menilai perubahan potensial

sumber daya ekonomi yang mungkin dikendalikan di masa depan. Informasi perubahan posisi keuangan bermanfaat untuk menilai aktivitas investasi, pendanaan dan operasi selama periode pelaporan.

Informasi ini berguna bagi pemakai sebagai dasar dalam menilai kemampuan perusahaan dalam menghasilkan kas (dan setara kas) sertakebutuhan perusahaan untuk memanfaatkan arus kas tersebut.

Laporan keuangan juga menunjukkan apa yang telah dilakukan atau pertanggung jawaban manajemen, agar mereka dapat membuat keputusan ekonomi.

3. Fungsi Laporan Keuangan

Laporan keuangan yang disusun dan disajikan kepada semua pihak yang berkepentingan dengan eksistensi suatu perusahaan, pada hakekatnya merupakan alat komunikasi.Artinya laporan keuangan itu adalah suatu alat yang digunakan untuk mengkomunikasikan informasi keuangan dari suatu perusahaan dan kegiatan-kegiatanya kepada mereka yang berkepentingan dengan perusahaan tersebut.

Menurut Hernanto, dalam bukunya “Analisis Laporan Keuangan”(1991),bahwa dari laporan keuangan maka manajeman dapat memperoleh informasi yang berfungsi untuk:

a. Merumuskan, melaksanakan dan mengadakan penilaian terhadap kebijakan-kebijakan yang dianggap perlu.

b. Mengorganisasi dan mengkoordinasikan kegiatan-kegiatan atau aktivitas dalam perusahaan.

c. Merencanakan dan mengendalikan kegiatan atau aktivitas sehari-hari (dalam) perusahaan.

d. Mempelajari aspek, tahap-tahap kegiatan tertentu dalam perusahaan. e. Menilai keadaan atau posisi keuangan dan hasil usaha perusahaan. 4. Manfaat Laporan Keuangan

Laporan keuangan merupakan alat yang sangat penting untuk mendapatkan informasi (Balance Sheet), daftar yang telah menggambarkan hasil-hasil yang diperoleh perusahaan pada suatu periode tertentu (Income Statement), dengan mengetahui hal tersebut pimpinan dapat menyusun rencana yang lebih baik, memperbaiki sistem pengawasannya dan menentukan kebijakan yang lebih tepat. Bagi manajemen yang paling penting adalah mencapai laba bersih atau laba operasi yang cukup tinggi dibandingkan dengan periode sebelumnya, cara kerja yang lebih efisien dan efektif, serta perusahaan harus mempunyai rencana yang lebih baik dari sebelumnya, baik dibidang keuangan maupun dibidang operasionalnya. Selain itu, laporan keuangan juga merupakan alat pertanggung jawaban manajemen kepada pimpinan atas kepercayaan yang telah diberikan kepadanya.Adapun manfaat laporan keuangan bagi manajemen adalah antara lain sebagai berikut:

1. Mengukur tingkat biaya dari berbagai kegiatan perusahaan.

2. Untuk menentukan atau mengukur efisiensi tiap-tiap bagian, proses atau produksi serta untuk menentukan derajat keuntungan yang dapat dicapai oleh perusahaan yang bersangkutan.

3. Untuk menilai dan mengukur hasil-hasil kerja tiap-tiap individu yang telah diserahi wewenang dan tanggung jawab.

4. Untuk menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur yang baru untuk mencapai hasil yang lebih baik.

5. Mendapatkan modal baru bila perusahaan akan memperluas usahanya baik berupa kredit bank maupun dari para calon investor, sehubungan atas penilaian yang dilakukan terhadap laporan keuangan tersebut apabila tingkat rentabilitasnya memuaskan.

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan keuangan

Salah satu tugas penting manajemen atau investor setelah akhir tahun adalah menganalisis laporan keuangan perusahaan.Analisis ini didasarkan pada laporan keuangan yang sudah disusun dan sebaiknya laporan keuangan yang diyakini kewajarannya.

Dengan melakukan Analisis laporan keuangan maka informasi yang dibaca dari laporan keuangan akan menjadi lebih luas dan lebih mendalam. Hubungan satu pos dengan pos lain akan dapat menjadi indikator tentang posisi dan prestasi keuangan perusahaan serta menunjukkan bukti kebenaran penyusunan laporan keuangan.

Analisis Laporan Keuangan terdiri dari dua kata Analisis dan Laporan Keuangan. Untuk menjelaskan pengertian kata ini, maka penulis akan menjelaskan arti dari masing-masing kata tersebut.

Menurut Sofyan Syafri Harahap dalam bukunya “Analisa Kritis atas laporan keuangan” (2006) pengertian analisa dan laporan keuangan adalah:“Analisa adalah memecahkan atau menggabungkan sesuatu unit menjadi berbagai unit terkecil.”

“Laporan keuangan adalah neraca, laporan laba-rugi, dan laporan arus kas (Dana).”

Jika kedua pengertian ini digabungkan, maka pengertian analisis laporan keuangan menurut Sofyan Syafri Harahap (2006) adalah:“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau mempunyai makna antara yang satu dengan yang lainnya baik antara data kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan.”

Informasi yang diperoleh dari hubungan-hubungan ini menambah visi dari sisi lain, memperdalam informasi dari data yang terdapat dalam suatu laporan keuangan konvensional, sehingga lebih bermanfaat bagi para

pengambil keputusan. Analisis laporan keuangan ini

memaximizeinformasi yang masih relatif sedikit menjadi informasi yang lebih luas dan akurat. Hasil analisis laporan keuangan akan dapat membongkar berbagai inkonsistensi dari suatu laporan.

Laporan keuangan bisa saja menyembunyikan sesuatu informasi yang salah tetapi hasil analisis laporan keuangan tidak akan mungkin dapat menyembunyikannya karena akuntansi memiliki disiplin ilmu tersendiri

yang sifatnya objektif dan ilmiah. Hasil analisis laporan keuangan bisa menghilangkan situasi duga menduga, ketidakpastian, instuisi, pertimbangan pribadi dan sebagainya. Hal ini akan memperkuat keyakinan kita pada informasi yang ada sehingga keputusan yang diambil lebih tepat.

Analisis laporan keuangan difokuskan pada hal tertentu, mulai dari kualitas laporan, pendapat akuntan, bonafiditas auditor yang memeriksa, praktek dan prinsip akuntansi yang digunakan, jenis dan kelengkapanlaporan akuntansi juga dilihat tingkat perbandingannya, updatenya, apakah dikonsolidasi dengan anak perusahaan atau afiliasi dan sebagainya.

2. Tujuan Analisis Laporan keuangan

Analisis laporan keuangan yang dilakukan dimaksudkan untuk menambah informasi yang ada dalam suatu laporan keuangan. Secara lengkap penulis akan menjelaskan tujuan kegunaan analisis laporan keuangan sebagai berikut:

1. Dapat memberikan informasi yang lebih dalam dari pada yang terdapat dari laporan keuangan biasa.Dapat menggali informasi yang tampak secara kasat mata (explisit) dari suatu laporan keuangan atau yang berada di balik laporan keuangan (implisit).

2. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

3. Dapat membungkam hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik yang dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

4. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat dilapangan seperti untuk prediksi, peningkatan (rating).

5. Dapat memberikan informasi yang diinginkan oleh pengambil keputusan. Dengan kata lain apa yang dimaksudkan dari suatu laporan keuangan merupakan tujuan analisis laporan keuangan juga antara lain:

a. Dapat menilai prestasi perusahaan

b. Dapat memproyeksikan keuangan perusahaan

c. Dapat menilai kondisi keuangan masa lalu dari masa sekarang dari aspek waktu tertentu:

Posisi keuangan (Aset, Neraca, dan Modal). Hasil usaha perusahaaan (Hasil dan Biaya). Likuiditas.

Solvabilitas.

Rentabilitas atau Profitabilitas. Aktivitas

Indikator pasar modal

Melihat komposisi struktur keuangan, arus dan dana.

6. Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

7. Dapat membandingkan situasi perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal. 8. Dapat memahami situasi dan kondisi keuangan yang dialami

perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya.

9. Bisa juga memprediksi potensi apa yang akan mungkin dialami perusahaan di masa yang akan datang.

Dengan melakukan analisis laporan keuangan maka informasi mentah yang dibaca dari laporan keuangan akan menjadi lebih luas dan dalam. Hubungan satu pos dengan pos lain akan menjadi indikator posisi dan prestasi keuangan perusahaan.

3. Objek Analisis laporan Keuangan

Objek analisis keuangan dibagi menjadi tiga bagian, yaitu : a. Analisis Laba-Rugi

Analisis laba-rugi merupakan media untuk mengetahui keberhasilan operasional perusahaan, keadaan usaha, kemampuan memperoleh laba, efektifitas operasinya.

b. Analisis Neraca

Anlisis neraca merupakan refleksi yang diperoleh perusahaan selama periode tertentu dan modal yang digunakan untuk melaksanakan dan

mencapainya. Disini di sorot mutu dan kecukupan aktiva, dan modal serta hubungan antara ketiganya, apakah “overstated” antara satu dengan yang lainnya.

c. Analisis Arus Kas

Analisis arus kas dapat menunjukkan pergerakan arus kas dari mana sumber kas diperoleh dan kemana dialirkan, biasanya dalam laporan arus kas sumber dan penggunaan kas diperoleh dari tiga sumber yaitu: operasional, pembiayaan, dan investasi.

Kaitan antara ketiga laporan ini akan dapat melahirkan informasi misalnya dengan mengkaitkan laporan laba-rugi dengan neraca akan diketahui efektifitas sumber kekayaan yang digunakan untuk menghasilkan laba, sumber mana yang menjadi efektif dan memberikan sumbangan terhadap perusahaan.

4. Kelemahan dan Kelebihan Analisis Laporan keuangan

Kelebihan dan kekurangan analisis laporan keuangan harus memperhatikan keterbatasan dari laporan keuangan itu sendiri. Mengenai hal tersebut, maka penulis mengutip pendapat Sofyan Syafri Harahapdalam bukunya “Analisa Laporan Keuangan“ (2006:2003) antara lain:

1. Analisis laporan keuangan didasarkan pada laporan keuangan, oleh karenanya kelemahan laporan keuangan harus selalu diingat agar kesimpulan dari analisis itu tidak salah.

2. Objek analisis laporan keuangan hanya laporan keuangan. Untuk menilai suatu laporan keuangan tidak cukup hanya dari angka-angka laporan keuangan. Akan tetapi kita juga harus melihat aspek lainnya seperti tujuan perusahaan dan situasi ekonomi.

3. Objek analisis adalah data historis yang menggambarkan masa lalu dan kondisi ini bisa berbeda dengan kondisi masa depan.

4. Jika kita melakukan perbandingan dengan perusahaan lain, maka perlu diingat beberapa perbedaan prinsip yang bisa menjadi penyebab perbedaan angka, misalnya prinsip akuntansi.

5. Laporan keuangan hasil konsolidasi atau hasil konversi mata uang asing perlu mendapatkan perhatian tersendiri karena perbedaan bisa saja timbul karena masalah kurs atau konversi atau metode konsolidasi.

Sedangkan kelebihan analisis laporan keuangan menurut Sofyan Syafri Harahap antara lain:

1. Hasil analisis laporan keuangan dapat membuka tabir kesalahan pembukuan, kesalahan jumlah, kesalahan perkiraan, kesalahan posting, dan kesalahan jurnal.

2. Kesalahan lain yang disengaja, misalnya : tidak mencatat, pencatatan harga yang tidak wajar, menghilangkan data, dan lain sebagainya. 5. Metode dan teknik Analisis Laporan Keuangan

Metode dan teknik analisis digunakan untuk menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan keuangan

sehingga dapat dilihat perubahan dari masing-masing pos tersebut bila diperbandingkan dengan alat-alat pembanding lainnya. Misalnya diperbandingkan dengan laporan keuangan yang dibudgetkan atau laporan keuangan perusahaan lainnya.

Tujuan dari metode dan teknik analisis adalah digunakan sebagai dasar pengambilan keputusan bagi pihak yang membutuhkan agar data dapat lebih dimengerti.Menurut Munawir dalam bukunya “ Analisis Laporan Keuangan “(1995) ada dua metode analisis yang digunakan, antara lain:

a. Metode Analisis Horizontal (Metode Analisis Dinamis)

Adalah analisis dengan mengadakan perbandingan laporan keuangan untuk beberapa periode atau beberapa saat, sehingga akan diketahui perkembangannya.

b. Metode Analisis Vertikal (Metode Analisis Statis)

Adalah analisis terhadap laporan keuangan hanya terhadap satu periode atau satu saat saja, yaitu dengan dengan memperbandingkan antara pos yang satu dengan pos yang lain dalam laporan keuangan, sehingga keadaan keuangan hanya diketahui pada saat itu juga tanpa mengetahui perkembagannya.Teknik analisis yang biasa digunakan dalam laporan keuangan adalah sebagai berikut:

1. Analisis perbandingan laporan keuangan, adalah metode atau teknik analisis dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih,

2. Trend atau tendensi posisi dan kemajuan keuangan perusahaan yangdinyatakan dalam prosentase (Trend Percentage Analysis), adalah suatu metode atau teknik analisis untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun.

3. Laporan dengan prosentase perkomponen atau common size statement, adalah suatu metode analisis untuk mengetahui prosentase investasi pada masing-masing aktiva terhadap modal aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi ongkosnya yang terjadi dihubungkan dengan jumlah penjualannya.

4. Analisis sumber dan penggunaan modal kerja, adalah suatu analisis untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahi sebab-sebab berubahnya modal kerja dalam periode tertentu.

5. Analisis sumber dan penggunaan kas (Cash Flow Statement Analysis), adalah suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

6. Analisis rasio, adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dari neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut. Adapun rasio keuangan yang populer adalah sebagai berikut :

a. Rasio Likuiditas

Adalah rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Ratio ini terdiri dari :

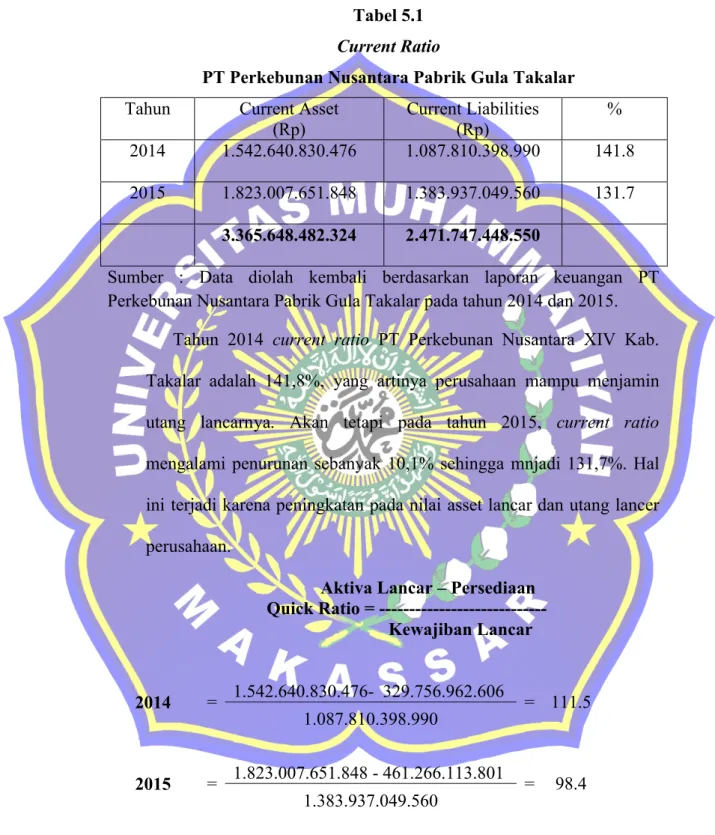

Rasio Lancar (Current Ratio)

Merupakan kemampuan untuk membayar kewajiban lancar yang segera harus dipenuhi dengan aktiva lancar.Current ratio ini mempunyai ukuran standar yang minimum 200%

Aktiva Lancar Rasio Lancar=

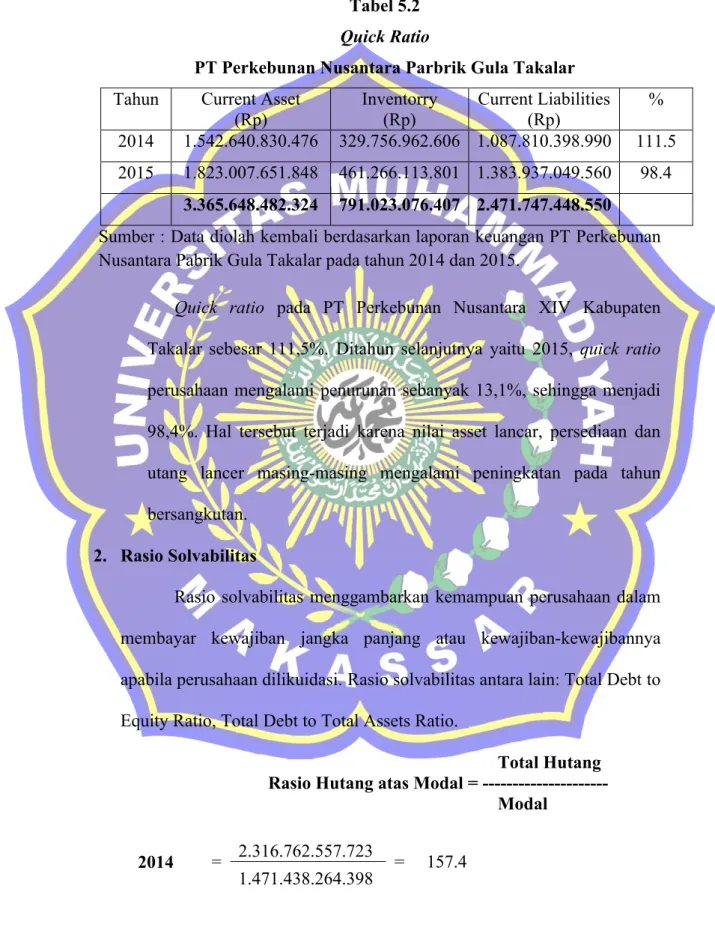

---Kewajiban Lancar Rasio Cepat (Quick Ratio)

Rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi utang lancar.Semakin besar ratio ini maka semakin baik.Ratio ini juga disebut dengan acid test ratio.

Aktiva Lancar – (persediaan+prepaid expense) Quick Ratio =

---Kewajiban Lancar Kas Rasio atas Hutang Lancar

Rasio ini menunjukkan porsi jumlah kas dibandingkan dengan total aktiva lancar.

Kas

Cash Ratio =---Hutang Lancar

Kas Rasio atas Aktiva Lancar

Rasio ini menunjukkan porsi jumlah kas dibandingkan dengan total aktiva lancar.

Kas

Rasio Kas atas Aktiva Lancar = ---Total Aktiva Rasio Aktiva Lancar dan Total Aktiva

Rasio ini menunjukkan porsi aktiva lancar atas total aktiva

Aktiva lancar Rasio Aktiva Lancar dan Total Aktiva

=---Total Aktiva Aktiva Lancar dan Total Hutang

Rasio ini menunjukkan porsi aktiva lancar atas total kewajiban perusahaan.

Aktiva Lancar Rasio Aktiva Lancar dan Total Hutang

=---Total Hutang

b. Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjang atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Rasio solvabilitasantara lain:

Total Debt to Equity Ratio (Rasio Hutang atas Modal) Rasio ini menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak

luar.Semakin kecil rasio ini semakin baik.Namun bagi pemegang saham atau manajemen rasio ini sebaiknya besar.

Total Hutang Rasio Hutang atas Modal =

---Modal Total Debt to Total Assets Ratio

Rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva.Semakin besar rasionya semakin aman.Supaya aman porsi hutang terhadap aktiva harus lebih kecil.

Total Hutang Rasio Hutang atas Aktiva = ---Total Aktiva Debt Service Ratio

Rasio ini menunjukkan sejauh mana laba setelah dikurangi bunga dan penyusutan serta biaya non kas dapat menutupi bunga pinjaman.Semakin besar ratio ini semakin besar perusahaan dapat menutupi semua hutang-hutangnya.

Laba Bersih + Bunga + Penyusutan + Beban Non kas Rumus =

---Total Aktiva c. Rasio Profitabilitas

Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba melalui semua kemampuan, dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Rasio profitabilitas ini terdiri dari :

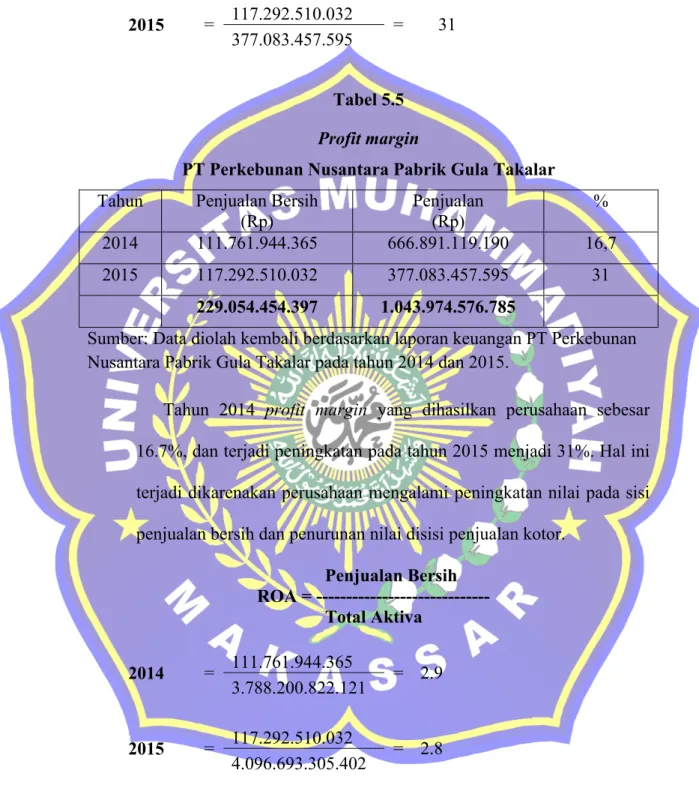

Profit margin

Rasio ini menunjukkan seberapa besar porsentase pendapatan bersih yang diperoleh dari setiap penjualan.Semakin besar ratio ini semakin baik, karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

Pendapatan Bersih Profit Margin =

---Penjualan Return on Assets (ROA)

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan.Semakin besar besar rasio ini maka semakin baik. Jadi ini berarti bahwa aktiva lebih cepat berputar dan meraih laba .

Penjualan Bersih ROA =

---Total Aktiva Return on Equity

Ratio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar maka akan semakin baik.

Laba Bersih

ROE = ---Total Modal (Equity) Operating Ratio

Menunjukkan biaya operasi per rupiah penjualan, makin besar rasio ini maka makin buruk.

HPP + Total Biaya Rasio Operasi =

---Penjualan Netto Contribution Margin

Rasio ini menunjukkan kemampuan perusahaan melahirkan laba yang akan menutupi biaya tetap atau biaya operasional lainnya.

Laba Kotor CM =

---Penjualan d. Rasio Aktivitas

Ratio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatanpenjualan, pembelian dan kegiatan lainnya. Adapun yang termasuk rasio ini adalah

Inventory Turn Over

Rasio ini menunjukkan seberapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini maka akan semakin baik, karena dianggap bahwa kegiatan penjualan berjalan cepat.

Harga Pokok Penjualan Inventory turn Over =

---Rata-rata Persediaan Barang Fixed Assets Turn Over

Rasio in menunjukkan berapa kali nilai aktiva berputar bila diukur dari volume penjualan.Semakin tinggi ratio ini maka semakin baik, artinya kemampuan aktiva tetap menciptakan penjualan tinggi.

Penjualan

Fixed Asset turn Over = ---Aktiva Tetap Bersih Receivable Turn Over

Rasio ini menunjukkan berapa cepat penagihan piutang. Semakin besar semakin baik, karena penagihan dilakukan dengan cepat

Netto Sales

Receivable Turn Over = ---Average Receivable Total Asset Turn Over

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini maka semakin baik.

Penjualan Total Asset Turn Over =

Accounts Receivable collection period

Angka ini menunjukkan berapa lama perusahaan melakukan penagihan piutang. Semakin pendek periodenya semakin baik,

Penjualan Rata-rata Rumus =

---Penjualan per hari e. Rasio Pertumbuhan

Rasio ini menggambarkan porsentase pertumbuhan pos-pos perusahaan dari tahun ke tahun.

Penjualan thn ini - Penjualan thn lalu a) Kenaikan Penjualan =

---Penjualan thn ini

Laba Bersih thn ini – Laba thn lalu b) Kenaikan Laba Bersih =

---Laba Bersih tahun lalu f. Analisis perubahan laba kotor (gross profit analysis).

Adalah suatu analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode ke periode yang lain atau perubahan laba kotor suatu periode dengan laba yang dibudgetkan untuk periode tersebut.

g. Analisis break event adalah suatu analisis untuk menentukan tingkat penjualan yang harus dicapai oleh perusahaan agar perusahaan tersebut tidak menderita kerugian, tapi belum memperoleh keuntungan, Metode dan teknik analisis manapun yang digunakan, semuanya merupakan permulaan

dari proses analisis yang diperlukan untuk menganalisis laporan keuangan, dan setiap analisis mempunyai tujuan yang sama yaitu untuk membuat agar data dapat lebih dimengerti sehingga dapat digunakan sebagai dasar pengambilan keputusan bagi pihak-pihak yang membutuhkan.

C. Kinerja Keuangan

1. Pengertian Kinerja Keuangan dan Penilaian Kinerja

Tingkat kesehatan merupakan alat ukur yang digunakan oleh para pemakai laporan keuangan dalam mengukur kinerja suatu perusahaan. Kinerja keuangan dapat diartikan sebagai prestasi organisasi atau perusahaan dinilai secara kuantitatif dalam bentuk uang yang dilihat dari segi pengelolaannya, pergerakannya, maupun tujuannya.

Kinerja keuangan menurut Jumingan (2006), adalah sebagai berikut : “Kinerja keuangan adalah gambaran kondisi keuangan perusahaan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana, yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas”.

Dari definisi kinerja ataupun kinerja keuangan yang dipaparkan, dapat ditarik suatu kesimpulan bahwa kinerja merupakan suatu pencapaian akan sesuatu hal yang akan selalu diukur oleh perusahaan dengan menggunakan berbagai alat ukur dengan tujuan untuk meningkatkan keefektifan dan keefisienan perusahaan dalam menghasilkan income bagi kelangsungan hidup perusahaan.

Penilaian kinerja menurut Kamus Besar Bahasa Indonesia (1995) menjelaskan pengertian tentang penilaian dan kinerja adalah:“Penilaian mempunyai arti proses atau cara menilai. Dalam bahasa Inggris sering diartikan dengan kata measurement yang berarti sistem pengukuran.”

Sementara itu menurut Hiro Tugiman dalam bukunya “Metode Penilaian Kinerja Perusahaan” (1999) adalah:“Penilaian kinerja (performance measurement) mengandung makna suatu proses atau sistem pengukuran mengenai pelaksanaan kemampuan kerja suatu organisasi.” 2. Tujuan Penilaian Kinerja Keuangan

Penilaian kinerja seperti yang diungkapkan oleh Hiro Tugiman mengandung makna suatu sistem pengukuran mengenai pelaksanaan kemampuan kinerja keuangan. Jadi tujuan penelitian kinerja seperti yang diungkapkan oleh Hiro Tugiman (1999) adalah “Langkah awal penilaian kinerja adalah memilih alat ukur yang cocok, dimana alat ukur yang cocok adalah yang dipilih sesuai dengan perhatian manajemen pada semua aktivitas perusahaan.”

Jadi pada prinsipnya penilaian kinerja bertujuan untuk meningkatkan kinerja keuangan melalui suatu proses yaitu cara atau tolak ukur kinerja keuangan.

3. Alat Ukur Penilaian Kinerja Keuangan

Penilaian kinerja dikembangkan untuk memberikan beberapa petunjuk pada para manajer dan untuk mengevaluasi kinerja.Perkembangan alat ukur penilaian kinerja dan spesifikasi strukturpenghargaan merupakan hal

utama dalam organisasi atau perusahaan, karena alat ukur dan penilaian kinerja dapat mempengaruhi perilaku para manajer.Penilaian kinerja dapat mendukung tingkat keserasian tujuan.

Dengan kata lain, kinerja mempengaruhi dalam mewujudkan tujuan perusahaan. Ada beberapa alat ukur kinerja keuangan. Salah satunya menurut Hansen Mowendalam bukunya “Manajemen Biaya” (2001) adalah:

a. Laba atas Investasi (ROI)

Merupakan alat ukur kinerja yang paling umum bagi pusat Investasi, yaitu alat ukur kinerja yang mengaitkan laba operasi dengan aktiva yang akan dipakai adalah menghitung laba yang dihasilkan per rupiah investasi.

b. Laba Residual (Residual Income)

Merupakan perbedaan antara laba operasi dan minimum pengembalian rupiah yang diperlukan aktiva operasi perusahaan. c. Nilai Tambah Ekonomi (Economic Value Added)

Adalah laba operasi setelah pajak dikurangi total biaya modal tahunan. Jika ekonomic value added positif, berarti perusahaan sedang menghasilkan kekayaan. Jika negatif, maka perusahaan tidak bisa menghasilkan kekayaan.

Adapun kelebihan dan kekurangan alat ukur kinerja keuangan yang diungkapkan oleh Mulyadi dalam bukunya “Akuntansi Manajemen” (2001) adalah:

1. Laba atas Investasi (Return o Ivestment) Kelebihan Return on Investment

a. Mendorong para manajer untuk menaruh perhatian yang seksama terhadap hubungan antara pendapatan penjualan, biaya dan investasi.

b. Mendorong para manajer untuk melaksanakan efisiensi biaya. c. Mencegah para manajer untuk melakukan investasi yang

berlebihan.

Kekurangan Return on Investment

a. Tidak mendorong manajer untuk melakukan investasi dalam proyek yang berakibat menurunkan Return on Investment pusat

laba, meskipun proyek tersebut menaikkan

profitabilitasperusahaan secara keseluruhan.

b. Mengakibatkan manajer memastikan perhatiaannya kepada sasaran jangka pendek dan mengorbankan jangka panjang.

2. Laba Residual (Residual Income) Kelebihan Residual Income

a. Penggunaan Residual Income sebagai ukuran kinerja dan menghindar kerugian yang telah dihitung dengan menggunakan Return on Investment.

b. Dengan menggunakan Residual Income mendorong manajer untuk memasarkan orientasinya ke tujuan-tujuan jangka pendek.

Kekurangan Residual Income

a. Residual Income hanya mendorong manajer untuk memusatkan orientasinya ke tujuan-tujuan jangka pendek.

b. Residual Income sebagai pengukur kinerja pusat laba sangatlah dipengaruhi oleh metode depresi aktiva tetap.

c. Residual Income merupakan angka absolut, yang tidak dapat digunakan untuk membandingkan kemampuan berbagai pusat laba dalam menghasilkan laba.

4. Teknik Penilaian Kinerja Keuangan

Alat ukur kinerja yang baik harus disesuaikan dengan tujuan analisisnya, yaitu untuk menilai kinerja suatu perusahaan serta informasi-informasi lain yang diperlukan.

Berikut ini penulis akan menyajikan teknik-teknik penilaiankinerjakeuangan beserta penjelasannya menurutHansen Mowendalam bukunya “Manajen Biaya” (2001) adalah:

1. Laba atas Investasi (Return on Investment)

Merupakan tolak ukur dari keseluruhan kinerja perusahaan.Retun on Investment (ROI) dapat didefinisikan dengan tiga cara, yaitu

. ………….(a)

...……….(b)

………….( ………….(c ....……….(c) ROI = Laba Operasi : Rata-rata Aktiva Operasi

ROI = (Laba Operasi : Penjualan) X

(Penjualan : Rata-rata Aktiva Operasi) ROI = Margin Laba Operasi : Perputaran Aktiva Operasi

a. Laba operasi merujuk pada penghasilan sebelum pajak dan bunga.

b. Aktiva operasi adalah semua aktiva yang diperlukan untuk menghasilkan laba operasi untuk divisi dan laba bersih untuk perusahaan. Untuk menghitung rata-rata aktiva operasi adalah

……….(d)

c. Rumus Return on Investment awalnya terdiri dari dua komponen yaitu margin dan perputaran, rumusnya adalah:

…………(e)

..………(f )

2. Laba Residual (Residual Income)

Laba residual merupakan perbedaan antara laba operasi untuk divisi dan laba bersih untuk perusahaan secara keseluruhan dan minimum pengembalian rupiah yang diperlukan aktiva operasi perusahaan. Rumus Residual Income adalah:

….(a ...(a)

……….…(b) Untuk menghitung pengembalian minimum menggunakan rumus:

(c) Rata-rata Aktiva Operasi = (Nilai Buku awal + Nilai Buku Akhir) : 2

Ratio Margin = Aktiva Operasi : Penjualan

Ratio Perputaran = Penjualan : Rata-rata Aktiva Operasi

RI = Laba Operasi (Minimum rate of return x Aktiva Operasi)

RI = Laba Operasi Pengembalian Minimum

Pengembalian Minimum = Minimum Rate of Return x Aktiva Operasi

..…(d)

3. Nilai Tambah Ekonomi (Economic Value Added)

Merupakan laba operasi setelah pajak dikurangi total biaya modal tahunan. Jika economic value added positif, berarti perusahaan sedang menghasilkan kekayan, dan jika economic value added negatif berarti perusahaan tidak menghasilkan kekayaan.

4. Perhitungan Economic Value Added adalah laba operasi setelah pajak dikurangi biaya modal dari tiap sumber pembiayaan dan mengalikan dengan biayanya.

..(a) ...(a)

5. Rata-rata biaya modal dihitung dengan pengambilan proporsi modal dari tiap simber pembiayaan dan dan mengalikan dengan biayanya

...…...(b)

Sedangkan rumus biaya modal adalah

………(c)

D. Hubungan Kinerja Keuangan dengan Analisis Laporan Keuangan

Tingkat kesehatan merupakan alat ukur yang digunakan oleh para pemakai laporan keuangan dalam mengukur kinerja suatu laporan keuangan tersebut.

Pengembalian Residu = Laba Residu : Aktiva Operasi

EVA = Laba Operasi Setelah Pajak – (Rata-Rata Tertimbang Modal x Total Modal yang Terpakai)

Rata-rata tertimbang = Proporsi dari setiap sumber penghasilan x biaya modal biaya modal

Biaya modal = {pembayaran bunga (1 - tarif pajak)}

Dari laporan keuangan tersebut dapat diketahui keadaan Financial dari hasil-hasil yang telah dicapai perusahaan selama periode tertentu.

Tingkat kesehatan perusahaan dapat diketahui melalui analisis atau interpretasi terhadap laporan keuangan.Dari hasil analisis dapat diketahui prestasi dan kelemahan yang dimiliki perusahan, sehingga dapat

menggunakannya sebagai pertimbangan dalam pengambilan

keputusan.Interpretasi atau analisis laporan keuangan suatu perusahaan adalah sangat penting bagi pihak-pihak yang berkepentingan dengan perusahaan yang bersangkutan meskipunkepentingan mereka masing-masing berbeda.

Sebagaimana diuraikan di muka bahwa analisis laporan keuangan, dimana analisis terhadap laporan keuangan dimana analisis yang membandingkan elemen-elemen yang terdapat dalam neraca dan laporan laba rugi pada suatu saat tertentu, maka dapat diperoleh gambaran mengenai kinerja perusahaan.

Melakukan analisis dan interpretasi terhadap laporan keuangan sangat bermanfaat, dan menjadi keharusan pula bagi setiap perusahaan dalam rangka untuk mengetahui keadaan dan perkembangan dari perusahaan yang bersangkutan, terutama bagi pimpinan atau manajerperusahaan, sehingga dapat diketahui kelemahan-kelemahan dan kekuatan-kekuatan perusahaan yang terjadi selama periode tersebut. Sehubungan dengan itu maka pimpinan perusahaan dapat mengadakan perbaikan-perbaikan, penyusunan rencana dan kebijakan-kebijakan yang akan dilakukan pada masa yang akan datang, dan

juga untuk dapat mempertahankan bahkan meningkatkan atas hasil-hasil yang telah dicapai pada periode sebelumnya.

Salah satu faktor yang sangat penting sehubungan dengan diadakannya analisis dan interpretasi terhadap laporan keuangan yaitu dengan melakukan analisis terhadap laporan keuangan yang berperan dalam berbagai hal seperti: 1. Menentukan laba periode yang akan datang

2. Mengambil keputusan untuk investasi 3. Dapat meningkatkan efisiensi

4. Dapat menentukan kebijakan antisipasi hutang

Disamping itu dengan menganalisis laporan keuangan dapat diketahui kondisi keuangan dan kinerja perusahaan, dan efisiensi dari manajemen pada suatu periode tertentu.

E. Penelitian Terdahulu

Penelitian tentang penilaian kinerja keuangan lebih banyak fokus pada analisis dan evaluasi laporan keuangan dalam suatu perusahaan dengan menggunakan analisa rasio, terutama penelitian terhadap kondisi perusahaan sebelum dan sesudah keputusan bisnis perusahaan. Beberapa penelitian tentang analisa kinerja keuangan, antara lain sebagai berikut :

1. Penelitian oleh Batubara (2010), tentang Analisis Rasio Likuiditas dan Profitabilitas Pada PT Bumi Flora. Rasio Keuangan untuk menjawab pertanyaan mengenai kesehatan keuangan perusahaan diantaranya mengenai likuiditas perusahaan dan profitabilitas yang menggambarkan kemampuan memenuhi kewajiban jangka pendeknya dan kemampuan

perusahaan menghasilkan laba dari penggunaan aktiva perusahaan. Penelitian ini menggunakan sumber data primer dan data sekunder. Sedangkan metode analisis data menggunakan pendekatan studi deskriptif yaitu suatu metode yang dilakukan dengan mengumpulkan, mengklasifikasikan, menganalisa serta menginterpretasikan data yang berhubungan dengan masalah yang dihadapi dan membandingkan pengetahuan dengan keadaan yang sebenarnya untuk kemudian mengambil keputusan. Hasil penelitian diketahui bahwa rasio likuiditas perusahaan sudah baik, dimana dari rasio likuiditas sudah menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya sangat besar dan rasio profitabilitasnya juga diketahui sangat baik yang menunjukkan adanya kenaikan tingkat perusahaan untuk menghasilkan laba.

2. Penelitian oleh Lianto (2013), tentang Penilaian Kinerja Keuangan Perusahaan Menggunakan Analisis Du Pont. Penelitian ini adalah penelitian kualitatif dengan pendekatan studi kasus. Tujuan penelitian ini adalah untuk mengetahui bagaimana kemampuan perusahaan dalam menghasilkan profitabilitas ditinjau dari analisis Du Pont dengan membandingkan dua perusahaan rokok, PT HM Sampoerna dan PT. Gudang Garam. Hasil analisis menunjukkan bahwa setelah setelah menganalisis laporan keuangan dua perusahaan rokok tersebut selama tiga tahun, maka penulis dapat menyimpulkan bahwa berdasarkan rata-rata Return On Investment (ROI), rata-rata Profit Margin (PM), dan rata-rata

Total Assets Turn Over (TATO), selama tahun 2008 – 2010 menunjukkan bahwa PT HM Sampoerna, memiliki kinerja keuangan yang lebih baik dibandingkan dengan PT Gudang Garam.

3. Penelitian oleh Puspitasari (2012), tentang Analisa Laporan Keuangan Guna Mengukur Kinerja Keuangan PT Astra International Tbk. Penelitian ini menggunakan metode penelitian deskriptif dengan tujuan penelitian adalah :

1. Mengetahui penerapan analisa laporan keuangan pada PT Astra International Tbk.,

2. Menilai analisa keuangan sebagai salah satu alat untuk menilai kinerja keuangan pada PT Astra International Tbk. Alat yang digunakan penulis dalam penilaian kinerja keuangan adalah melalui analisa laporan keuangan secara komparatif (trend) dan rasio keuangan, yang terdiri dari:

a. Analisis laporan komparatif (trend) dilakukan di dalam perusahaan sendiri secara konsolidasi.

b. Analisis laporan komparatif (trend) dengan perusahaan sejenis untuk bidang usaha otomotif, agribisnis dan alat berat,

c. Analisis rasio keuangan hanya dilakukan di dalam perusahaan sendiri, mengingat tidak ada perusahaan konsolidasi yang sejenis dengan PT Astra International, Tbk. Hasil penelitian ini menunjukkan bahwa likuiditas perusahaan pada tahun 2007 dan 2008 cukup baik namun pada tahun 2006 terjadi beda penyajian

laporan keuangan yang menyebabkan analisa rasio likuiditas perusahaan terlihat tidak baik. Solvabilitas perusahaan terlihat cukup baik, di mana perusahaan dapat memenuhi seluruh total kewajiban-kewajibannya apabila perusahaan mengalami likuidasi.

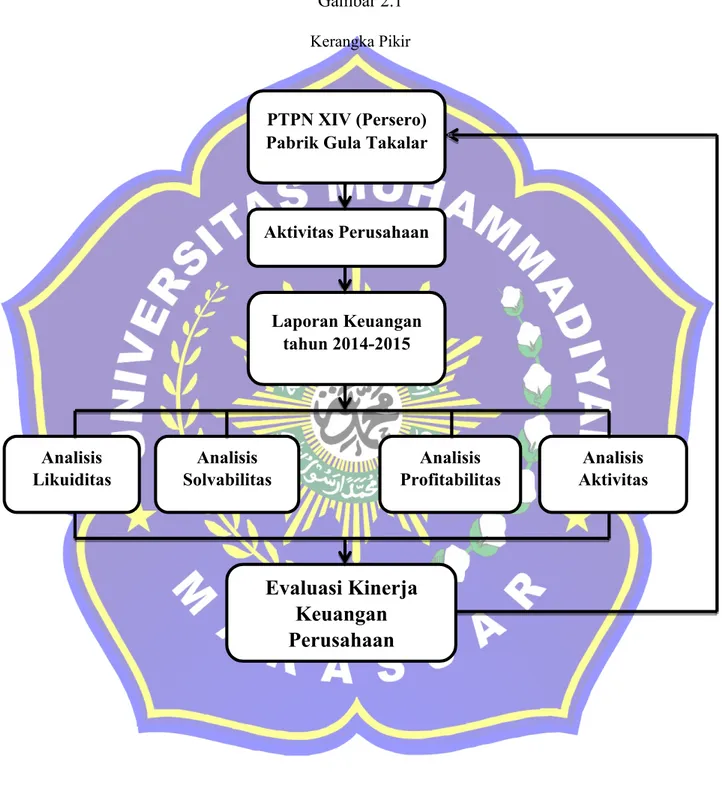

F. Kerangka Pikir

Setiap perusahaan memiliki tujuan, yang diwujudkan dalam akivitas – aktivitas yang telah direncanakan, baik meliputi produksi, pemasaran sampai hasil penjualan. semua transaksi yang dilakukan dicatat dalam laporan keuangan. Laporan keuangan kemudian diolah dan dianalisis sehingga memberikan informasi mengenai kondisi keuangan, baik yang sedang berjalan maupun pengaruh keuangan dari kejadian masa lalu untuk mengukur kinerja keuangan perusahaan.

Menurut Sawir (2001), penilaian kondisi keuangan perusahaan dapat dilakukan dengan berbagai cara, salah satunya melalui rasio atau indeks, yang menghubungkan data keuangan yang satu dengan lainnya. Salah satu cara yang digunakan dalam analisis rasio keuangan diperoleh melalui perbandingan rasio sekarang dengan yang lalu dan dengan yang akan datang untuk perusahaan yang sama. Cara lainnya dengan membuat perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis.

Gambar 2.1 Kerangka Pikir

PTPN XIV (Persero) Pabrik Gula Takalar

Aktivitas Perusahaan Laporan Keuangan tahun 2014-2015 Analisis Likuiditas Analisis Solvabilitas Analisis Profitabilitas Analisis Aktivitas

Evaluasi Kinerja

Keuangan

Perusahaan

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Adapun tempat penelitian dalam penelitian ini adalah PTPN XIV (Persero) Pabrik Gula Takalar. Waktu penelitian yang dibutuhkan untuk memperoleh data kurang lebih dua bulan, yang dimulai dari bulan Oktober - Desember 2016.

B. Metode Pengumpulan Data

Pengumpulan data yang dilakukan penulis, yaitu dari perusahaan PTPN XIV (Persero) Pabrik Gula Takalar. Data yang digunakan penulis dalam penelitian ini adalah data-data keuangan dari perusahaan pertambangan tersebut. Teknik Pengumpulan Data Penelitian ini dilaksanakan dengan menggunakan metode studi survei dan langkah-langkah yang diambil dalam pengumpulan data yang berkaitan dan menunjang penulisan skripsi ini adalah sebagai berikut:

a. Penelitian pustaka (library researc), yaitu penulis mengadakan penilitan dengan peninjauan pada berbagai pustaka dengan membaca atau mempelajari buku-buku literatur lainnya yang erat hubungannya dengan penulisan skripsi ini dan dapat mendukung pokok pembahasan. b. Penelitian Lapangan (field researc). Untuk hal tersebut, maka penulis

mengadakan:

1. Teknik observasi, dilakukan dengan jalan mengadakan pengamatan secara langsung dalam proses kegiatan pengolahan data mengenai kebijaksanaan seleksi yang diterapkan pada perusahaan.

2. Teknik interview, yaitu dilakukan dengan jalan wawancara secara langsung dengan pimpinan perusahaan, kepala bagian personalia, dan sejumlah personil yang berhubungan dengan penulisan skripsi ini.

3. Dokumentasi, yaitu dokumen yang menyangkut sejarah perusahaan, struktur organisasi, pembagian tugas, dan visi dan misi yang ada dalam perusahaan tersebut.

C. Jenis dan Sumber Data 1. Jenis Data

Untuk menunjang kelengkapan dari penulisan proposal ini, maka penulis mencoba memperoleh jenis data yang terdiri atas:

a. Data Kualitatif, yaitu data yang berupa keterangan-keterangan dan tidak diberikan dalam bentuk angka-angka yang diperoleh melalui wawancara secara langsung dengan staf personil.

b. Data Kuantitatif, yaitu data yang berupa angka-angka dan laporan-laporan seperti perkembangan jumlah karyawan dan jumlah tenaga kerja.

2. Sumber Data

Sumber data yang digunakan dalam penulisan proposal ini dapat diuraikan seperti berikut:

a. Data Primer, yaitu data yang diperoleh dengan cara mengadakan pengamatan langsung pada perusahaan dan wawancara secara langsung dengan pimpinan perusahaan beserta stafnya yang ada kaitannya dengan penulisan ini.

b. Data Sekunder, yaitu data yang diperoleh dari dokumen-dokumen dan data lainya yang ada, khususnya dengan masalah yang akan dibahas khususnya jumlah tenaga kerja, prosedur seleksi dan lainnya.

D. Defnisi Operasional

Defenisi Operasional adalah suatu cara untuk mengukur konsep dan bagaimana caranya sebuah konsep harus diukur sehingga terdapat variabel-variabel yang saling mempengaruhi dan dipengaruhi, yaitu variabel yang dapat menyebabkan masalah lain dan variabel yang situasi dan kondisinya tergantung oleh variabel lain. Dalam penelitian ini analisis rasio laporan keuangan bertindak sebagai variable Independen atau variable berpengaruh. Variabel bebas adalah variabel yang keberadaannya tidak dipengaruhi oleh variabel yang variabel bebas atau dependen. Suatu variabel digolongkan dalam variabel bebas apabila dalam hubungannya dengan variabel lain memiliki fungsi sebagai variabel yang menerangkan variabel lainnya.

Sedangkan, yang bertindak sebagai variable dependen atau variable tergantung yaitu kinerja keuangan perusahaan PT Perkebunan Nusantara XIV (Persero) Pabrik Gula Takalar. Variabel ini adalah variabel yang

dipengaruhi oleh variable lainnya. Suatu variabel digolongkan kedalam variabel tidak bebas jika dalam hubungannya dengan yang lain, fungsinya diterangkan oleh sebelumnya.

Tabel 3.1

Operasinal Variabel Penelitian

No Variabel Indikator Sub Indikator Instrumen Skala

1 Laporan

Keuangan Neraca 1. Aktivaa. Aktiva Lancar Laporan Keuangan Rasio b. Aktiva Tidak Lancar 2. Passiva a. Passiva Lancar b. Passiva tidak Lancar 3. Modal Pemilik Laporan Laba

Rugi 1. Penjualan2. EBIT 3. EBT 4. EAT 2 Kinerja Keuangan Perusahaan Anaslisis Rasio Laporan Keuangan

1. Analisis Likuiditas Rasio Laporan Keuangan Rasio a. Current Ratio b. Quick Ratio 2. Analisis Solvabilitas a. Total Debt to Equity Ratio b. Total Debt to Total Assets Ratio 3. Rasio Profitabilitas a. Profit margin b. Return on Assets (ROA) c. Return on Equity d. Contribution Margin 4. Rasio Aktivitas a. Fixed Assets Turn Over

b. Receivable Turn Over c. Total Asset

Turn Over

E. Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah; (Lutfi;2013)

1. Rasio Likuiditas

a. Rasio Lancar (Current Ratio) Aktiva Lancar

Rasio lancar =---×100% Utang Lancar

b. Rasio Cepat (Quick Ratio)

Aktiva lancar−Persediaan

Rasio singkat =--- × 100% Utang Lancar

2. Rasio Solvabilitas

a. Total Debt to Equity Ratio (Rasio Hutang atas Modal) Total Hutang

Rasio Hutang atas Modal = --- x 100% Modal

b. Total Debt to Total Assets Ratio

Total Hutang

Rasio Hutang atas Aktiva = --- x 100% Total Aktiva

3. Rasio Profitabilitas a. Profit margin

Pendapatan Bersih

Profit Margin = --- x 100% Penjualan

b. Return on Assets (ROA) Penjualan Bersih ROA = --- x 100% Total Aktiva c. Return on Equity Laba Bersih ROE = --- x 100% Total Modal (Equity)

d. Contribution Margin Laba Kotor

CM = --- x 100% Penjualan

4. Rasio Aktivitas

a. Fixed Assets Turn Over

Penjualan

Fixed Asset turn Over = --- x 100% Aktiva Tetap Bersih

b. Receivable Turn Over

Netto Sales

Receivable Turn Over = --- x 100% Average Receivable

c. Total Asset Turn Over

Penjualan

Total Asset Turn Over = --- x 100% Total Assett

F. Uji Keabsahan Data

Keabsahan data adalah kegiatan yang dilakukan agar hasil penelitian dapat dipertanggungjawabkan dari segala sisi. Keabsahan data dalam penelitian ini meliputi uji validitas internal dan validitas eksternal.

1. Uji validitas internal

Uji validitas internal berkaitan dengan criteria alternative penilaian berdasarkan kredibilitas (credibility). Kriteria ini melibatkan penetapan hasil penelitian adalah kredibel atau dapat dipercaya dari prespektif pratisipan dalam penelitian tersebut (Emzir, 2014). Untuk mendiskripsikan atau memahami fenomena yang menarik perhatian dari sudut pandang partisipan. Uji validitas internal dilaksanakan untuk memenuhi nilai kebenaran dari data dan informasi yang dikumpulkan. Artinya, hasil penelitian harus dapat dipercaya oleh semua pembaca secara kritis dan dari responden sebagai informan. Kriteria ini berfungsi melakukan inquiry sedemikian rupa sehingga kepercayaan penemuannya dapat dicapai.Adapun teknik yang diajukan yaitu:

a. Ketekunan Pengamatan

Serangkaian kegiatan yang dibuat secara terstruktur dan dilakukan secara serius dan berkesinambungan terhadap segala realistis yang ada di lokasi penelitian dan untuk menemukan ciri-ciri dan unsur-unsur di dalam situasi yang sangat relevan dengan persoalan atau peristiwa yang sedang dicari kemudian difokuskan

secara terperinci dengan melakukan ketekunan pengamatan mendalam. Maka dalam hal ini peneliti diharapkan mampu menguraikan secara rinci berkesinambungan terhadap proses bagaimana penemuan secara rinci tersebut dapat dilakukan.

b. Menggunakan bahan referensi

Peneliti menggunakan pendukung rekaman wawancara untuk membuktikan data penelitian, dan refrensi-referensi yang dikumpulkan dari berbagai sumber seperti studi pustaka, dll. c. Diskusi teman sejawat

Diskusi teman sejawat merupakan diskusi yang dilakukan dengan orang yang kompeten pada bidangnya yang mampu memberikan masukan ataupun sanggahan sehingga memberikan kemantapan terhadap hasil penelitian.Teknik ini digunakan agar peneliti dapat mempertahankan sikap terbuka dan kejujuran serta memberikan kesempatan awal yang baik untuk memulai menjejaki dan mendiskusikan hasil penelitian dengan orang yang dianggap kompeten. Oleh karena diskusi kompeten ini bersifat informal dilakukan dengan cara memperhatikan pernyataan yang peneliti, dengan maksud agar dapat memperoleh kritikan yang tajam untuk membangun dan menyempurnakan kajian penelitian yang sedang dilaksanakan.

Uji vaiditas eksternal berkaitan dengan kriteria transferabilitas (transferability), yang merujuk pada kemampuan hasil penelitian dapat digeneralisasikan atau ditransfer kepada konsteks atau seting yang lain (Emzir, 2014). Transferabilitas adalah tanggung jawab seseorang dalam melakukan generalisasi, peneliti dapat meningkatkannya dengan melakukan suatu pekerjaan mendiskripsikan suatu konteks penelitian dan asumsi-asumsi yang menjadi sentral pada penelitian tersebut. Keabsahan ekternal mengacu pada seberapa jauh hasil penelitian dapat digeneralisasikan pada kasus lain. Walaupun dalam penelitian kualitatif memiliki sifat tidak ada kesimpulan yang pasti, akan tetapi penelitian kualitatif dapat dikatakan memiliki keabsahan ekternal terhadap kasus-kasus lain selama kasus tersebut memiliki konteks yang sama.

Agar orang lain dapat memahami hasil penelitian ini dan untuk selanjutnya dapat diterapkan, maka pembuatan laporan ini akan dibuat secara rinci, jelas, sistematis, dan dapat dipercaya. Sehingga ada kemungkinan untuk menerapkan hasil penelitian tersebut, maka peneliti dalam membuat laporannya mengambil keempat prinsip tersebut. Dengan demikian, maka pembaca akan memperoleh pemahaman yang lebih jelas atas hasil penelitian tersebut, sehingga dapat memutuskan bisa atau tidaknya hasil penelitian ini diaplikasikan di tempat lain. Bila pembaca

memperoleh gambaran yang sedemikian jelasnya, salah satunya jika hasil penelitiannya dapat diberlakukan (transferability), maka laporan tersebut memenuhi standar transferability.

BAB IV

GAMBARAN UMUM INSTANSI

A. Sejarah Singkat Perusahaan

Dibentuk berdasarkan PP No. 19/1996, PT Perkebunan Nusantara XIV adalah satu dari sekian Badan Usaha Milik Negara yang bergerak dibidang agribisnis. PTPN XIV merupakan penggabungan kebun-kebun proyek pengembangan PTP Sulawesi. Maluku dan NTT yaitu eks PTPVII, PTP XXVIII, PTP XXXII dan PT Bina Mulia Ternak. PTPN XIV memiliki 18 unit perkebunan dan 25 unit pabrik pengolahan dengan komoditi kelapa sawit, kelapa hiprida, kelapa nias, kopi, gula, dan pala, pada area konsesi seluas 55.425,25 ha. Komoditi unggulan yang dikelola adalah: pemanis alami berupa gula tebu, minyak nabati dari kelapa sawit, dan protein hewan ternak sapi. Khusus komoditi gula PTPN XIV kini mengelola tiga pabrik gula yaitu PG Camming, PG Araso masing-masing dikabupaten Bone dan PG Takalar di kabupaten Takalar dengan total area seluas 14.312 ha. Dalam setahun ketiga pabrik ini memproduksi 36.000 ton atau memasok 1,33% komsumsi gula nasional yang mencapai 2,7 juta ton pertahun.

Pabrik Gula (PG) Takalar PTPN XIV beroperasi di Polongbangkeng sejak tahun 1982. Sebelumnya beroperasi dengan nama PTP XXIV-XXV. PG Takalar PTPN XIV adalah peralihan dari PT Madu baru, yaitu sebuah perusahaan Hamengkubuwono yang sebelumnya telah berdiri dan membebaskan sebagian tanah petani sejak tahun 1978. Namun pada tahun

1980 PT Madu Baru mundur dari rencana pengolahan perkebunan tebu setelah terjerat kasus penyelewengan dana pembebasan tanah, sehingga digantikan oleh PTPN XIV berdasarkan SK Bupati Takalar tahun 1980. Pabrik Gula Takalar terletak di Desa Pa’rappunganta, Kecamatan Polombangkeng Utara, Kabupaten Takalar, Propinsi Sulawesi Selatan. Pabrik Gula Takalar didirikan dalam rangka melaksanakan kebijaksanaan pemerintah untuk swasembada gula nasional berdasarkan Surat Keputusan Menteri Pertanian R.I Nomor 668/Kpts/Org/8/1981 tanggal 11 Agustus 1981.

Studi kelayakan disusun oleh PT. Agriconsult Internasional pada tahun 1975, dilanjutkan oleh PT. Tanindo pada tahun 1981 dengan menggunakan fasilitas kredit ekspor dari Taiwan. Pelaksanaan pembangunan diserahkan pada Tashing Co. (Ptc) Ltd. Agency of Taiwan Machinery Manufacturing Co. (TMCC) sebagai Main Contractor dengan partner dalam negeri yakni PT. Sarang Tehnik, PT Multi Mas Corp, PT. Barata Indonesia. Pembangunan Pabrik Gula Takalar menghabiskan dana sebesar Rp. 63,5 milyar dan selesai dibangun pada tanggal 27 Nopember 1984. Performance test dilaksanakan pada tanggal 5 sampai dengan 11 Agustus 1985 dengan hasil baik. Pabrik Gula Takalar dibangun dengan kapasitas giling 3.000 ton tebu per hari (TTH), yang dengan mudah dikembangkan menjadi 4.000 TTH. Pabrik Gula Takalar giling perdana tahun 1984, dan diresmikan oleh Presiden Republik Indonesia pada tanggal 23 Desember 1987.

Sebagai proyek pemerintah perusahaan ini tidak semata-mata mencari keuntungan untuk Negara, tetapi juga mencipatakan kesejahteraan

masyarakat di sekitarnya. Sesudah tahun 1975 Pabrik Gula Takalar berhasil melibatkan petani pemilik tanah sebagai petani tebu dengan memperkenalkan dan mengembangkan system usaha Tebu Rakyat Intensivikasi (TRI), petani yang menggarap tanah dan menanam tebu di tanah sendiri. Meskipun sangat lamban tetapi pada akhirnya pada tahun 1991 Pabrik Gula Takalar berhasil memperoleh keuntungan Rp1.145.211.164. Pada tahun berikutnya meningkat hingga 28 persen, dan menjadi salah satu unggulan pendapatan Pemeritah Daerah.

B. Visi dan Misi 1. Visi

PT Perkebunan Nusantara XIV (Persero) memainkan peran strategis dalam pengembangan Kawasan Timur Indonesia. Peran ini dijewantahkan dalam visi perusahaan, yakni: “Mewujudkan agribisnis/agroindustri di Kawasan Timur Indonesia yang kompetitif, mandiri dan berkelanjutan yang sekaligus mampu memberdayakan ekonomi rakyat sesuai dengan era ekonomi terbuka serta tujuan Pembangunan Nasional.”.

2. Misi

Dalam proses pencapaian Visi tersebut, perusahaan diarahkan agar mampu mengemban misinya dalam:

a. Motor penggerak pengembangan Agribisnis/ Agroindustri di Kawasan Timur Indonesia