23

BAB III. METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian sensus dengan pendekatan kuantitatif. Penelitian ini mengumpulkan data dan informasi dengan cara mengamati seluruh elemen dari populasi. Implikasi dari penelitian diterapkan pada pasar valuta asing dan hanya berlaku pada periode tertentu yang telah ditetapkan.

B. Definisi Operasional

1. Pengembalian sesungguhnya (actual return)

Pengembalian sesungguhnya (actual return) adalah pengembalian atau hasil yang akan diperoleh investor dari kegiatan investasinya. Untuk menghitung pengembalian sesungguhnya maka digunakan selisih harga sekarang relatif terhadap harga sebelumnya yang diformulasikan sebagai berikut (Jogiyanto, 2000: 109):

𝑅𝑖𝑡 =𝑃𝑖𝑡 − 𝑃𝑖𝑡−1 𝑃𝑖𝑡−1 Keterangan:

𝑅𝑖𝑡 = Pengembalian sesungguhnya valuta asing ke-i pada periode estimasi ke j

𝑃𝑖𝑡 = Harga kurs sekarang relatif 𝑃𝑖𝑡−1 = Harga kurs hari sebelumnya

2. Pengembalian yang diharapkan (expected return)

Pengembalian diharapkan (expected return) adalah pengembalian yang diharapkan oleh investor dari kegiatan investasi yang dilakukannya.

Pengembalian diharapakan valuta asing dihitung menggunakan mean adjusted model yaitu dengan rumus matematis sebagai berikut:

E[Ri, t] =

T t Ri

t

t j

= 1

1

,

Keterangan:

E[Ri, t] = pengembalian yang diharapkan valas ke i untuk periode t 𝑅𝑖𝑡 = pengembalalian sesungguhnya yang terjadi untuk valas ke i

selama periode estimasi 𝑇 = Lamanya periode estimasi

3. Pengembalian tidak normal (abnormal return)

Pengembalian tidak normal (abnormal return) adalah kelebihan dari return yang sesungguhnya terjadi terhadap return yang diharapkan investor. Abnormal return juga dapat dikatakan selisih antara pengembalian sesungguhnya dengan pengembalian yang diharapkan yang diformulasikan berikut:

RTNi, t = 𝑅𝑖𝑡 - 𝐸(𝑅𝑖𝑡) Keterangan:

RTNi, t = pengembalian tidak normal valuta asing ke –i pada periode peristiwa ke –t

𝑅𝑖𝑡 = pengembalian sesungguhnya valuta asing ke –i pada periode peristiwa ke –t

𝐸(𝑅𝑖𝑡) = pengembalian yang diharapkan valuta asing ke –i untuk periode peristiwa ke -t

4. Rata-rata pengembalian tidak normal (average abnormal return)

Rata-rata pengembalian tidak normal adalah rata-rata abnormal return dari portofolio yang terdiri dari sekuritas. Pengujian terhadap abnormal return tidak dilakukan pada setiap sekuritas, tetapi dilakukan secara agregat dengan menguji rata-rata pengembalian tidak normal seluruh sekuritas untuk tiap-tiap hari di periode peristiwa. Rata-rata pengembalian tidak normal dapat dihitung berdasarkan rumus sebagai berikut:

ARRTNt =

K RTN

k

i

t

= −

1 1

Keterangan:

𝐴𝑅𝑅𝑇𝑁𝑡 = Akumulasi rata-rata pengembalian tidak normal pada hari ke- t

𝑅𝑇𝑁1−𝑡 = Akumulasi pengembalian tidak normal untuk valuta asing ke- i pada hari ke-t

𝐾 = Jumlah valuta asing yang berpengaruh oleh peristiwa

C. Populasi dan Sampel

Populasi dalam penelitian ini adalah Pasar Valuta Asing Indonesia.

Sampel yang digunakan dalam penelitian ini menggunakan 2 valuta asing, yaitu Dollar Amerika ($) dan Euro (EUR).

D. Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif yaitu data berupa angka mengenai fluktuasi kurs tengah valuta asing terhadap rupiah Indonesia yang telah ditetapkan oleh Bank Indonesia. Penelitian ini menggunakan 150 (seratus lima puluh) hari sebelum dan 150 (seratus lima puluh) hari perdagangan setelah studi peristiwa. Studi peristiwa yang digunakan adalah hari pengumuman menteri Kabinet Indonesia Maju pada tangga 23 Oktober 2019.

Sumber data dalam penelitian ini diperoleh dari catatan-catatan laporan harian transaksi kurs tengah uang kertas asing terhadap rupiah Indonesia yang ditetapkan Bank Indonesia yang dipublikasikan melalui internet pada periode mulai tanggal 13 Maret 2019 sampai 04 Mei 2020.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam peneliti menggunakan teknik dokumentasi yaitu dengan cara membaca dan mempelajari dokumen-dokumen berupa tulisan, gambar, angka dan catatan-catatan mengenai kurs tengah harian Valuta Asing yang dipublikasikan oleh Bank Indonesia (BI).

F. Teknik Analisis Data

Penelitian ini menggunakan variabel kurs rupiah terhadap valuta asing yang diperdagangkan di pasar valas Indonesia. Teknik analisis data yang digunakan adalah event study dengan menggunakan periode penelitian

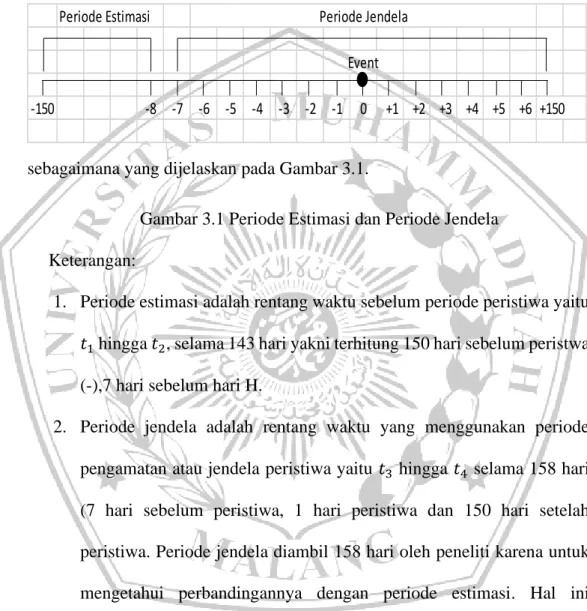

sebagaimana yang dijelaskan pada Gambar 3.1.

Gambar 3.1 Periode Estimasi dan Periode Jendela Keterangan:

1. Periode estimasi adalah rentang waktu sebelum periode peristiwa yaitu 𝑡1 hingga 𝑡2, selama 143 hari yakni terhitung 150 hari sebelum peristwa (-),7 hari sebelum hari H.

2. Periode jendela adalah rentang waktu yang menggunakan periode pengamatan atau jendela peristiwa yaitu 𝑡3 hingga 𝑡4 selama 158 hari (7 hari sebelum peristiwa, 1 hari peristiwa dan 150 hari setelah peristiwa. Periode jendela diambil 158 hari oleh peneliti karena untuk mengetahui perbandingannya dengan periode estimasi. Hal ini dilakukan agar periode yang dilakukan sama dengan periode estimasi dan dapat mengetahui dampaknya di masa yang akan datang.

Untuk menghitung analisis kuantitatif yang berupa angka-angka, rumus yang digunakan adalah sebagai berikut:

Periode Estimasi

-150 -8 -7 -6 -5 -4 -3 -2 -1 0 .+1 .+2 .+3 .+4 .+5 .+6.+150 Event

Periode Jendela

1. Pengembalian sesungguhnya (actual return)

Untuk menghitung pengembalian sesungguhnya maka digunakan selisih harga sekarang relatif terhadap harga sebelumnya yang diformulasikan sebagai berikut (Jogiyanto, 2000: 109):

𝑅𝑖𝑡 =𝑃𝑖𝑡 − 𝑃𝑖𝑡−1 𝑃𝑖𝑡−1 Keterangan:

𝑅𝑖𝑡 = pengembalian sesungguhnya valuta asing ke-i pada periode estimasi ke j

𝑃𝑖𝑡 = harga kurs sekarang relatif 𝑃𝑖𝑡−1 = harga kurs hari sebelumnya Untuk menghitung kurs harian:

Harga kurs sekarang relatif = 𝑘𝑢𝑟𝑠 𝑗𝑢𝑎𝑙+𝑘𝑢𝑟𝑠 𝑏𝑒𝑙𝑖 2

2. Pengembalian diharapkan (expected Return)

Pengembalian diharapakan valuta asing dihitung menggunakan mean adjusted model yaitu dengan rumus matematis sebagai berikut:

E[Ri, t] = T

t Ri

t

t j

= 1

1

,

Keterangan:

E[Ri, t] = pengembalian yang diharapkan valuta asing ke i untuk periode t

𝑅𝑖𝑡 = pengembalalian sesunggugnya yang terjadi untuk valas ke i selama periode estimasi

𝑇 = lamanya periode estimasi

3. Pengembalian tidak normal (abnormal return)

Abnormal return merupakan kelebihan dari pengembalian sesungguhnya terhadap pengembalian yang diharapkan sebagai berikut:

RTNi, t = 𝑅𝑖𝑡 - 𝐸(𝑅𝑖𝑡) Keterangan:

RTNi, t = pengembalian tidak normal valuta asing ke –i pada periode peristiwa ke –t

𝑅𝑖𝑡 = pengembalian sesungguhnya valuta asing ke –i pada periode peristiwa ke –t

𝐸(𝑅𝑖𝑡) = pengembalian yang diharapkan valuta asing ke –i untuk periode peristiwa ke -t

4. Rata-rata pengembalian tidak normal (average abnormal return)

Pengujian adanya abnormal return dilakukann secara agregat dengan menguji rata-rata abnormal return seluruh valuta asing secara cross-section. Rata-rata pengembalian tidak normal untuk hari ke-t dapat dihitung sebagai berikut (Jogiyanto, 2000: 429)

ARRTNt = K RTN

k

i

t

= −

1 1

Keterangan:

𝐴𝑅𝑅𝑇𝑁𝑡 = Akumulasi rata-rata pengembalian tidak normal pada hari ke t

𝑅𝑇𝑁1−𝑡 = Akumulasi pengembalian tidak normal untuk valas ke –i pada hari ke –t

𝐾 = Jumlah valuta asing yang berpengaruh oleh pengumuman peristiwa

Kesimpulan hasil rata-rata pengembalian tidak normal (average abnormal return) signifikan, maka akan menghasilkan:

- Apabila hasil dari rata-rata pengembalian tidak normal positif, maka respon yang diperoleh positif

- Apabila hasil dari rata-rata pengembalian tidak normal negatif, maka respon yang diperoleh negatif

5. Pengujian statitik terhadap abnormal return (t-test)

Pengujian statistik untuk menentukan signifikansi dari return- return tidak normal dengan menggunakan rata-rata return selama terjadi periode. Langkah-langkah yangg dilakukan dalam pengujian statistik sebagai berikut (Jogiyanto, 2000: 437)

a. Menghitung deviasi standar

Nilai standar yang digunakan untuk mengukur deviasi standar adalah rata-rata nilai return di peiode estimasinya yaitu sebagai berikut (Jogiyanto, 2000: 437)

DSi =

2 1 2

1

)2

, (

−

= −

T R t Ri

t

t j

Keterangan:

DSi = deviasi standar estimasi untuk valuta asing ke i

Ri,t = pengembalian sesungguhnya valuta ke i hari ke t selama periode estimasi

R = rata-rata pengembalian yang diharapkan valuta asing selama periode estimasi

T = jumlah hari estimasi yaitu dari hari ke t1 dan ke t-t2 b. Menghitung kasalahan estimasi (jogiyanto,2000;444)

KSE = K K

DSi

k

i 1

1 ,

=

Keterangan:

KSE = kesalahan standar estimasi K = jumlah valuta asing

DSi = deviasi standar untuk masing-masing valas yang dihitung dari periode estimasi

G. Uji hipotesis

Uji hipotetis digunakan untuk menolak atau menerima hipotesis yaitu pengujian hipotesis untuk mengetahui secara signifikan pengumuman menteri Kabinet Indonesia Maju bereaksi positif terhadap pasar valuta asing Indonesia

adalah dengan t-hitung. Sebagaimana yang telah dijelaskan diatas, pengujian yang dilakukan menggunakan tingkat signifikan 95% (α=5%) dengan langkah- langkah pengujian hipotesis sebagai berikut:

1. Menyusun Ho dan Ha

Ho : β = 0, berati pasar valuta asing Indonesia bereaksi terhadap peristiwa pengumuman menteri Kabinet Indonesia Maju

Ha : β ≠ 0, berati pasar valuta asing Indonesia tidak bereaksi terhadap peristiwa pengumuman menteri Kabinet Indonesia Maju

2. Menentukan nilai t-tabel

Pengujian dengan satu sisi untuk menentukan nilai t-tabel, ditentukan dangan tingkat kepercayaan / konfidental interval (tk=95%), sehingga 100% - 95% = 5%, atau level of significance (α = 5%). Nilai t-tabel 5% = 1.645

3. Perhitungan nilai t dengan rumus pengujian t-hitung 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 =

KSE RRTNt

Keterangan:

𝑡ℎ𝑖𝑡𝑢𝑛𝑔 = t-hitung untuk masing-masing hari ke-t pada periode peristiwa

𝑅𝑅𝑇𝑁𝑡 = rata-rata abnormal return untuk hati ke-t pada periode peristiwa

KSE = kesalahan standar estimasi

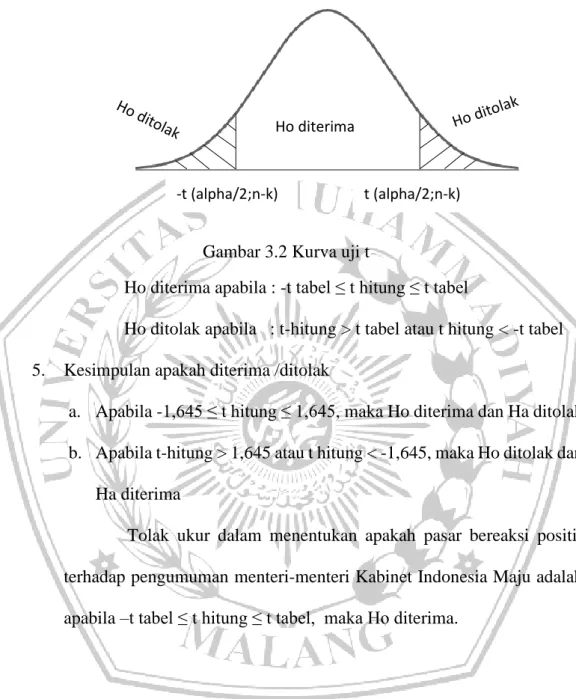

4. Kriteria pengujian dijelaskan pada gambar 3.2

Gambar 3.2 Kurva uji t

Ho diterima apabila : -t tabel ≤ t hitung ≤ t tabel

Ho ditolak apabila : t-hitung > t tabel atau t hitung < -t tabel 5. Kesimpulan apakah diterima /ditolak

a. Apabila -1,645 ≤ t hitung ≤ 1,645, maka Ho diterima dan Ha ditolak b. Apabila t-hitung > 1,645 atau t hitung < -1,645, maka Ho ditolak dan

Ha diterima

Tolak ukur dalam menentukan apakah pasar bereaksi positif terhadap pengumuman menteri-menteri Kabinet Indonesia Maju adalah apabila –t tabel ≤ t hitung ≤ t tabel, maka Ho diterima.

Ho diterima

-t (alpha/2;n-k) t (alpha/2;n-k)