1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Industri perbankan merupakan industri yang sangat berkembang cepat dan memiliki tingkat persaingan yang sangat tinggi. Fenomena ini menuntut perbankan mengembangkan pasar secara dinamis dengan melakukan inovasi produk, pelayanan atau proses agar dapat bersaing dengan kompetitornya.

Salah satu produk yang sangat menguntungkan bagi perbankan yaitu kartu kredit. Bunga yang ditawarkan sangat menarik yaitu bisa mencapai 3% sampai dengan 4% perbulan dibandingkan kredit lainya yang besarnya sekitar 11% sampai dengan 14% pertahunnya. Selain itu penerbit kartu kredit masih mendapatkan pemasukan yang didapatkan dari iuran tahunan pula. Hal tersebut membuat para penerbit kartu kredit sangat agresif untuk memasarkan kartu kredit.

Berdasarkan data Bank Indonesia sampai dengan januari 2008 jumlah kartu kredit yang beredar sebanyak 9,374,005 diterbitkan oleh 20 bank.

Saat ini pasar dikuasai oleh pemegang kartu kredit terbanyak yaitu Citibank yang memiliki hampir 1,6 juta pemegang kartu kredit.

Selanjutnya BNI 46 dan BCA yang bersaing ketat dengan 1,3 juta pemegang kartu kredit, dan diikuti oleh HSBC, dan Mandiri. Menurut Mohamad Helmi, Ketua Asosiasi Kartu Kredit Indonesia (AKKI), pertumbuhan rata‐rata pemegang kartu kredit di Indonesia sekitar 20%

hingga 30% per tahun.

2

Ditengah‐tengah persaingan tersebut PT. BRI (Persero) pada awal tahun 2006 bekerjasama dengan MasterCard berusaha untuk memasuki pasar kartu kredit. Dengan mengandalkan keunggulan produk yaitu bunga yang sangat rendah dibandingkan kartu kredit lain sebesar 2,2% , Dengan memiliki customer base yang sangat besar yaitu hampir berjumlah 39 juta nasabah, BRI sebagai pemain baru di arena kartu kredit lebih fokus untuk membidik nasabahnya.

Tetapi hanya dengan membidik nasabahnya, kartu kredit BRI belum mencapai target yang diharapkan. Hingga akhir tahun 2007 BRI hanya mencapai angka 112,614 pemegang kartu kredit. Hal ini disebabkan oleh berbagai faktor baik dari internal BRI dan juga faktor eksternal. Melihat hal tersebut akhirnya BRI pun mulai membidik pasar diluar nasabah BRI.

Tetapi dengan strategi pemasaran kartu kredit BRI yang sampai kini masih dijalankan, pertumbuhan kartu kredit BRI selama setahun terakhir ini masih tetap belum menunjukan hasil yang signifikan dibandingkan perkembangan kartu kredit di Indonesia.

Gambar 1.1 Perkembangan kartu kredit BRI Sumber: Intranet BRI 2008

Perkembangan Kartu Kredit BRI 2007

- 20,000 40,000 60,000 80,000 100,000 120,000

Jan- 07

Feb- 07

Mar- 07

Apr- 07

May- 07

Jun- 07

Jul-07 Aug- 07

Sep- 07

Oct- 07

Nov - 07

Dec- 07 Periode

Jumlah

3 Dapat dilihat Kartu Kredit BRI bertumbuh dengan sangat perlahan, Rata‐

rata perkembangan kartu kredit BRI selama tahun 2007 hanya sebesar 7%

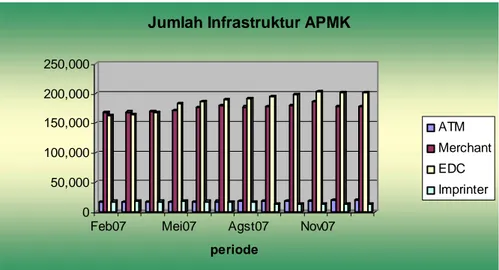

setiap bulannya, sedangkan dari akhir tahun 2006 sampai dengan akhir tahun 2007 pertambahan kartu hanya sebanyak 62,587 kartu .Sedangkan pertumbuhan kartu kredit, pertumbuhan transaksi yang terjadi, serta perkembangan infrastruktur yang mendukung penetrasi kartu kredit di Indonesia secara keseluruhan dapat dilihat dari grafik dibawah ini:

7,000,000 7,500,000 8,000,000 8,500,000 9,000,000 9,500,000 10,000,000

Feb07 April07 Juni07 Agst07 Okt07 Des07

Pertumbuhan Kartu Kredit 2007

0.00 2,000,000.00 4,000,000.00 6,000,000.00 8,000,000.00 10,000,000.00 12,000,000.00 14,000,000.00

Feb07 Mei07 Agst07 Nov07

Jumlah Transaksi Kartu Kredit

Tunai Nominal Tunai Volume Belanja Nominal Belanja Volume

Gambar 1.2 Pertumbuhan Kartu Kredit di Indonesia Sumber: Bank Indonesia 2008

Gambar 1.3 Jumlah Transaksi Kartu Kredit di Indonesia Sumber: Bank Indonesia 2008

4

0 50,000 100,000 150,000 200,000 250,000

Feb07 Mei07 Agst07 Nov07

periode

Jumlah Infrastruktur APMK

ATM Merchant EDC Imprinter

Oleh karena itu dalam menghadapi persaingan dalam petumbuhan kartu kredit, BRI harus mencari peluang dengan memiliki strategi pemasaran kartu kreditnya yang baru dan tidak hanya mengandalkan keunggulan bunga yang rendah. Tetapi juga menawarkan sesuatu yang diinginkan oleh customer. Selain itu menganalisa faktor internal dan eksternal dilakukan untuk mengetahui keefektifan strategi pemasaran yang kini dijalankan.

1.1.1 Sejarah Berdirinya PT BRI TBK

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp‐en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Gambar 1.4 Jumlah Infrastruktur APMK Sumber: Bank Indonesia 2008

5 Pendiri Bank Rakyat Indonesia Raden Aria Wirjaatmadja Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia.

Seiring dengan perkembangan dunia perbankan yang semakin pesat maka sampai saat ini Bank Rakyat Indonesia mempunyai Unit Kerja yang berjumlah 4.447 buah.

PT. Bank Rakyat Indonesia (Persero) Tbk. (Bank BRI) dan MasterCard International pada tanggal 22 Pebruari 2006 di Jakarta melakukan Grand Launching Kartu Kredit BRI. Kartu Kredit BRI merupakan persembahan istimewa bagi nasabah BRI/nasabah UMKM BRI dan bertujuan untuk melengkapi produk dan jasa Bank BRI yang telah ada saat ini.

1.1.2 Visi dan Misi PT. Bank Rakyat Indonesia (Persero) Tbk Visi BRI

• Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

Misi BRI

• Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

• Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber

6 daya manusia yang profesional dengan melaksanakan praktek good corporate governance.

• Memberikan keuntungan dan manfaat yang optimal kepada pihak‐pihak yang berkepentingan.

1.1.3 Struktur Organisasi PT. Bank Rakyat Indonesia (Persero) Tbk

Pemimpin Wilayah Wakil Pemimpin Wilayah

Bagian Bisnis Mikro

Bagian Bisnis Ritel

Bagian Bisnis Program

Bagian Consumer

Bangking Bagian Logistik &

Umum

Bagian MSDM

Bagian OPS Account

Officer Staff Kanwil

DIREKTUR UTAMA

Direktur Adm.

Kredit &

Analisa

Direktur UMKM Direktur Bisnis Umum

Direktur Konsumer

Direktur Keuangan

Direktur konsumen

Direkur Kepatuhan

Divisi ADK Divisi Rekstruktur isasi & PKB

Divisi Analisa Risiko

Divisi Hukum

Divisi Manajemen

Resiko

Kanca (Pemimpin

Cabang)

Manager Pemasaran

Manager Operasional Kantor Cabang

Pembantu BRI Units

Bagian Pemasaran

Bagian Operasional

Gambar 1.5 Struktur Organisasi Sumber: BRI 2008

7 1.2 Lingkup Bidang Usaha PT. Bank Rakyat Indonesia (Persero) Tbk PT BRI Tbk. merupakan BUMN yang fokus terhadap Usaha Mikro Kecil dan Menengah (UMKM) memiliki produk simpanan, pinjaman dan jasa lainnya. Selain itu kini BRI mengembangkan BRI Syariah. Lingkup Usaha BRI yaitu:

Jasa Bisnis :Bank Garansi, Kliring, ATM, Layanan Ekspor, Layanan Impor, Layanan Remittance

Jasa keuangan :Bill Payment , CEPEBRI , Inkaso , Penerimaan Setoran, Transaksi Online , Transfer & LLG

Simpanan :Deposito, Giro, Tabungan:

Kredit :Mikro (Kupedes), Retail (Komersil dan Konsumtif), Menengah (Agribisnis dan Bisnis Umum)

Syariah :Giro Wadi’ah, Tabungan Mudharabah, Deposito Mudharabah

1.3 Unit Analisa

Strategi pemasaran kartu kredit BRI dilakukan oleh divisi consumer banking BRI sebagai divisi yang mengkordinasi seluruh kegiatan kartu kredit di BRI. Kartu Kredit BRI tersebut dipasarkan oleh setiap pemasar yang berada di Kantor Cabang, Kantor Cabang Pembantu, dan BRI Unit.

Bagian yang bertanggung jawab dan memiliki target pencapaian secara langsung adalah Funding Officer yang berada langsung dibawah manager pemasaran. Pada akhirnya setiap Kantor Cabang bertanggung jawab atas pencapaian kartu kredit yang berada di bawah masing‐masing pemimpin wilayah,

8 Pada kajian ini akan dibahas yaitu strategi pemasaran yang dapat dilakukan oleh tenaga pemasar di kantor cabang untuk dapat melakukan penetrasi pasar. Orientasi pada penelitian hanya sebatas unit operasional kartu kredit saja, tidak ditinjau dari unit operasional lain. Sedangkan lokasi penelitian yang dilakukan yaitu pada kota Bandung.

1.4 Isu Bisnis

Persaingan yang semakin tinggi dalam memasarkan kartu kredit mengakibatkan para penerbit kartu kredit berlomba‐lomba menciptakan strategi pemasaran yang menawarkan program‐program menarik. Hal tersebut membuat para pemegang kartu kredit dapat berpindah dari penerbit satu ke yang lain, atau memegang lebih dari satu kartu kredit.

Penetrasi kartu kredit BRI kurang berkembang. Rata‐rata perkembangan kartu kredit BRI selama tahun 2007 hanya sebesar 7% setiap bulannya yaitu sekitar 5000 kartu, sedangkan dari akhir tahun 2006 sampai dengan akhir tahun 2007 pertambahan kartu hanya sebanyak 62,587 kartu atau sebanyak 125,11%. Dengan jumlah tersebut pertumbuhan dinilai sangat kurang dibandingkan kartu kredit lain yang rata‐rata tumbuh sebanyak 100‐300 ribu kartu kredit setiap tahunnya.

Kondisi internal BRI yang hanya memiliki seorang tenaga pemasar pada setiap cabang yang memiliki target setiap tahunnya, berbeda dengan penerbit kartu kredit lain pada umunya yang memiliki tenaga pemasar dengan jumlah yang cukup banyak. Hal tersebut kurang mendukung pasar yang kebanyakan belum mengenal adanya kartu kredit BRI.

9 Teknologi yang masih belum berkembang dibandingkan bank lain membuat fitur kartu kredit belum sebaik produk kartu kredit lainnya.

Promosi dari kartu kredit BRI pun dinilai kurang sehingga kurang bersang dengan program yang dilakukan kompetitor.

Regulasi dari Bank Indonesia mengenai pembayaran minimum, bunga bank, pendapatan minimum mempengaruhi perkembangan pertumbuhan pada penerbit kartu kredit.