Mohammad Aryo Arifin, SE., M.Si., Ak Page 1 BAB 1

OVERVIEW AKUNTANSI DAN BISNIS

1.1.PENDAHULUAN

Luca Pacioli adalah orang yang pertama kali melaporkan tentang praktek tata buku berpasangan (double entry system). Pada tahun 1949 luca pacioli menerbitkan buku yang berjudul “Summa de Arithmetica, geomerica, proportioni et proportionalita”. Sistem tata buku berpasangan ini merupakan salah satu terbaik insan manusia dan setiap pengusaha yang baik hendaknya mempergunakannya dalam melaksanakan usaha ekonomi.

1.2.PENGERTIAN AKUNTANSI

Akuntansi Secara Umum

“akuntansi ialah sebuah sistem informasi yang menghasilkan informasi keuangan kepada pihak – pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi suatu perusahaan”

Akuntansi Sebagai proses

“Akuntansi ialah Proses pencatatan, penggolongan, peringkasan transaksi keuangan dan penginterpretasian hasil proses tersebut”

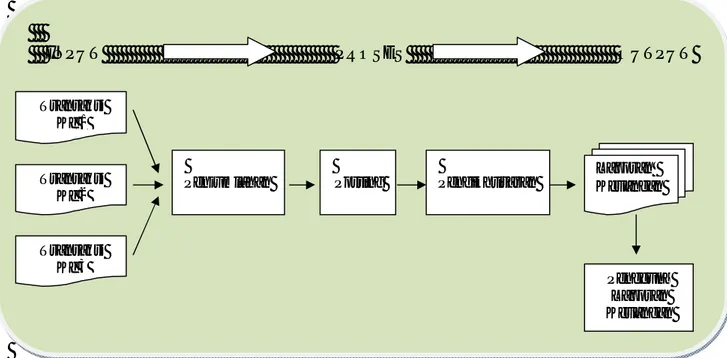

Gambar 1.1 Akuntansi Sebagai Proses

INPUT PROSES OUTPUT

Transaksi Ke 1

Transaksi Ke 2

Transaksi Ke 3

Penjumlahan Posting Pengikhtisaran Laporan Keuangan

Pengguna Laporan Keuangan

Mohammad Aryo Arifin, SE., M.Si., Ak Page 2 1.3.AKUNTANSI DAN PEMBUKUAN

Banyak orang bingung dan belum mengerti tentang perbedaan antara akuntansi dan pembukuan. Seringkali orang berpikir bahwa akuntansi adalah persamaan kata dari pembukuan. Padahal antara akuntansi dan pembukuan memiliki perbedaan

Perbedaan akuntansi dan pembukuan

Akuntansi merupakan suatu proses yang mengidentifikasi data keuangan, pencatatan, dan sebagai hasil akhirnya, laporan keuangan. (Akuntansi: melibatkan seluruh proses akuntansi pencatatan, penggolongan, peringkasan, penyiapan laporan keuangan)

Pembukuan sebenarnya bagian dari akuntansi yaitu proses pencatatannya saja,sedangkan akuntansi mencakup juga identifikasi dan komunikasi. (salah satu dari proses akuntansi)

1.4.PEMAKAI INFORMASI AKUNTANSI

Siapakah yang menggunakan informasi keuangan dan informasi apa yang mereka butuhkan dalam memenuhi kebutuhan dalam pengambilan keputusan. Semua pihak yang berkepentingan terhadap kinerja perusahaan disebut pemangku kepentingan (stakeholders). Pihak – pihak yang berkepentingan dapat dibedakan menjadi dua kelompok, yaitu:

1. Pihak internal

Pihak internal yaitu pengambil keputusan yang secara langsung berpengaruh terhadap kegiatan internal perusahaan. Pihak internal membutuhkan informasi untuk membantu mereka merencanakan dan mengendalikan kegiatan serta mengelola (mengalokasikan) sumber daya perusahaan. Misal: Apakah kita akan membuat produk A atau produk B?, Apakah kita perlu membangun pabrik yang baru atau cukup dengan memperluas fasilitas yang sudah ada? Contoh pihak internal seperti manajemen perusahaan, Dewan direksi.

2. Pihak eksternal

Pihak eksternal yaitu pengambil keputusan yang berkaitan dengan hubungan mereka dengan perusahaan. Contoh pihak eksternal seperti:

Mohammad Aryo Arifin, SE., M.Si., Ak Page 3 a. Investor

Dari laporan keuangan pihak ini dapat memproyeksikan keadaan keuangan dan hasil usahanya pada masa yang akan datang, juga untuk mengetahui jaminan atas investasinya (aman atau tidak aman) sehingga mereka dapat mengambil langkah – langkah yang seharusnya di tempuh.

b. Badan – Badan pemerintah

Badan – badan pemerintah seperti badan perpajakan sangat berkepentingkan terhadap laporan keuangan untuk menentukan besarnya pajak yang harus dibayar.

c. Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

1.5. BIDANG SPESIALISASI AKUNTANSI

A. BERDASARKAN PROFESI

1. Akuntan Publik

Akuntan yang memiliki posisi independen, dan bekerja untuk berbagai pihak yang membutuhkan jasa mereka dalam memeriksa dan menilai kewajaran laporan keuangan suatu perusahaan.

2. Akuntan Intern

Akuntan yang bekerja secara internal di suatu perusahaan, dan bertugas mempersiapkan informasi keuangan untuk perusahaan di mana dia bekerja

3. Akuntan Pemerintah

Akuntan yang bekerja untuk kepentingan pemerintah dan bertugas mengamankan berbagai kepentingan pemerintah

4. Akuntan Pendidik

Akuntan yang mengabdikan dirinya di dalam suatu institusi tertentu yang bertugas mempersiapkan, membimbing dan melatih anak didik untuk menjadi akuntan profesional.

Mohammad Aryo Arifin, SE., M.Si., Ak Page 4 B. BERDASARKAN TUJUAN

1. Akuntansi Keuangan

Bidang akuntansi yang bertugas untuk menjalankan seluruh proses akuntansi sehingga dapat menghasilkan informasi keuangan bagi pihak eksternal perusahaan.

2. Akuntansi Manajemen / Management Accounting

Bidang akuntansi yang berfungsi untuk menyediakan data dan informasi bagi pengambilan keputusan manajemen untuk operasi harian dan perencanaan operasi mendatang

3. Pemeriksaan Akuntansi / Auditing

Bidang akuntansi yang fungsi utamanya adalah untuk menjalankan pemeriksaan atas laporan keuangan yang dihasilkan oleh suatu perusahaan.

4. Akuntasi Biaya / Cost Accounting

Bidang ini menekankan pada penetapan dan kontrol atas biaya, terutama berhubungan dengan biaya produksi suatu barang. Informasi yang dihasilkan berguna bagi manajemen sebagai alat kontrol atas kegiatan yang telah dilakukan dan bermanfaat untuk membuat rencana di masa mendatang.

5. Akuntansi Perpajakan / Tax Accounting

Laporan akuntansi yang digunakan untuk tujuan perpajakan berbeda dengan laporan untuk tujuan lain. Hal ini disebabkan oleh berbedanya konsep tentang transaksi dan kejadian keuangan, metode pengukuran dan cara pelaporan. Untuk tujuan pajak, konsep tentang transaksi dan kejadian keuangan serta bagaimana mengukur dan melaporkannya ditetapkan oleh undang-undang. Oleh karena setiap perusahaan akan selalu berurusan dengan masalah perpajakan, maka seorang akuntan perlu mengetahui konsep, metode dan cara pelaporan untuk perpajakan tersebut. Di samping itu peraturan perpajakan mempunyai pengaruh yang besar terhadap keputusan usaha yang akan dilakukan perusahaan. Dalam menghadapi masalah pajak, akuntan dapat berperan dalam hal perencanaan pajak (tax planning), pelaksanaan administrasi perpajakan, misalnya mengisi Surat Pemberitahuan Tahunan (SPT), atau mewakili perusahaan di hadapan kantor pajak. Tugas akuntan dalam perencanaan pajak di antaranya adalah memberi nasehat tentang bagaimana meminimalisir pengaruh pajak, apabila secara hukum dimungkinkan. Nasehat-

Mohammad Aryo Arifin, SE., M.Si., Ak Page 5 nasehat tersebut di antaranya adalah pemilihan bentuk badan usaha, metode akuntansi yang diterapkan dan cara menangani suatu transaksi.

6. Akuntansi Penganggaran / Budgeting

Bidang ini berhubungan dengan penyusunan rencana keuangan mengenai kegiatan perusahaan untuk jangka waktu tertentu di masa datang serta analisa dan pengotrolannya. Anggaran adalah sarana untuk menjabarkan tujuan perusahaan, berisi rencana kegiatan-kegiatan yang akan dilaksanakan di masa datang serta nilai uang yang terlibat di dalamnya. Apabila rencana ini dibandingkan dengan realisasinya, maka ia dapat merupakan alat kontrol di dalam perusahaan.

7. Akuntansi Pemerintahan / Sektor Publik

Bidang akuntansi yang mengkhususkan diri pada pencatatan dan pelaporan transaksi dari organisasi pemerintahan dan organisasi non profit lainnya

8. Sistem Informasi Akuntansi / Accounting Information System

Bidang ini menyediakan informasi keuangan maupun non keuangan yang diperlukan untuk pelaksanaan kegiatan organisasi secara efektif. Melalui sistem ini diproses informasi yang diperlukan untuk menyusun laporan kepada pemegang saham, kreditur, badan-badan pemerintah, pimpinan perusahaan, pegawai dan pihak-pihak lain. Sistem yang dirancang dengan baik akan memungkinkan pimpinan perusahaan mengidentifikasikan masalah dan menelaahnya sehingga masalah tersebut dapat ditangani.Beberapa aspek dari suatu sistem adalah harus dapat menghasilkan informasi pada waktu yang tepat, dalam bentuk yang bermanfaat dan pada tingkat akurasi yang wajar, dan pada tingkat biaya yang layak. Tugas seorang akuntan dalam bidang ini dapat meliputi perancangan, pelaksanaan dan evaluasi suatu sistem dalam perusahaan.

9. Akuntansi International

Bidang akuntansi yang memfokuskan diri pada persoalan – persoalan akuntansi yang terkait dengan transaksi internasional (melintasi batas negara) yang dilakukan oleh perusahaan – perusahaan multinasional

10. Akuntansi Islam / Syariah (Islamic Accounting)

Merupakan suatu proses, metode, dan teknik pencatatan, penggolongan, pengikhtisaran transaksi, dan kejadian-kejadian yang bersifat keuangan dalam bentuk satuan uang, guna mengidentifikasikan, mengukur, dan menyampaikan informasi

Mohammad Aryo Arifin, SE., M.Si., Ak Page 6 suatu entitas ekonomi yang penggolongan usahanya berlandaskan syariah, untuk dapat digunakan sebagai bahan mengambil keputusan-keputusan ekonomi dan memilih alternatif-alternatif tindakan bagi para pemakainnya

11. Akuntansi Keperilakuan (Behavioral Accounting)

Merupakan bagian dari disiplin ilmu akuntansi yang mengkaji hubungan antara manusia dan sistem akuntansi, serta dimensi keperilakuan dari organisasi dimana manusia dan sistem akuntansi itu berada dan diakui keberadaannya

12. Akuntansi Koperasi (Cooperatives Accounting)

Merupakan suatu seni pencatatan, pengklasifikasian, pelaporan dan penafsiran laporan keuangan koperasi dalam suatu periode tertentu

1.6.SIKLUS AKUNTANSI

Siklus akuntansi merupakan keseluruhan proses yang dilakukan oleh entitas untuk mengolah data – data keuangan hingga menjadi informasi yang bermanfaat bagi pengguna untuk pengambilan keputusan.

Identifikasi Peristiwa Dan Pencatatan Transaksi

Jurnal Pembalik Jurnal

Posting ke Buku Besar

Neraca Saldo

Laporan Keuangan Neraca Saldo Sesudah

Penutupan

Jurnal Penutup

Kertas Kerja

Neraca Saldo Disesuaikan

Jurnal Penyesuaian