PENGARUH LEVERAGE, UKURAN PERUSAHAAN, DAN

PROFITABILITAS TERHADAP LUAS VOLUNTARY

DISCLOSURE LAPORAN TAHUNAN PADA

PERUSAHAAN TELEKOMUNIKASI YANG

GO PUBLIK DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Untuk Menyusun Skripsi S-1 J ur usan Manajemen

Diajukan Oleh :

PRIMA RIZAL ARROFI 0812010107 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

2012

Hak Cipta © milik UPN "Veteran" Jatim :

SKRIPSI

PENGARUH LEVERAGE, UKURAN PERUSAHAAN, DAN PROFITABILITAS TERHADAP LUAS VOLUNTARY

DISCLOSURE LAPORAN TAHUNAN PADA PERUSAHAAN TELEKOMUNIKASI YANG GO PUBLIK DI BURSA EFEK INDONESIA

Disusun Oleh PRIMA RIZAL ARROFI

0812010107 /FE / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur Pada tanggal 5 Oktober 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Eko Purwanto,SE,M.si Dr. Eko Purwanto,SE,M.si

NIP. 195903291987031001 NIP. 195903291987031001

Sekretaris

Drs. Ec.Pandji Sugiono. MM

NIP. 196410231990031002

Anggota

Dra, Sulastri Irbayuni,MM NIP. 196206161989032001

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

i

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan berkat-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“PENGARUH LEVERAGE, UKURAN PERUSAHAAN, DAN

PROFITABILITAS TERHADAP LUAS VOLUNTARY DISCLOSURE LAPORAN TAHUNAN PADA PERUSAHAAN TELEKOMUNIKASI YANG GO PUBLIK DI BURSA EFEK INDONESIA”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar,MM, MS. Selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Hak Cipta © milik UPN "Veteran" Jatim :

4. Bapak Dr.Eko Purwanto,SE,MSi selaku Dosen Pembimbing Utama yang telah memberikan bimbingan skripsi sehingga peneliti bisa merampungkan tugas skripsinya

5. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

6. Kepada Ayahku yang selalu mendukung untuk mencapai semua impianku, Ibuku yang selalu mendoakan kedua anaknya, dan adikku tercinta yang selalu menjadi teman bermain di rumah.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Salam hormat,

Surabaya, September 2012

iii 2.1 Hasil-Hasil Penelitian Terdahulu ... 12

2.2 Landasan Teori ... 15

2.2.1 Pengertian Laporan Keuangan ... 15

2.2.1.1. Jenis-Jenis Laporan Keuangan ... 15

2.2.1.2. Pihak Yang Berkepentingan Terhadap Posisi Keuangan . 18 2.2.1.3. Tujuan Laporan Keuangan ... 18

2.2.2 Pengungkapan ... 20

2.2.2.1. Pengertian Pengungkapan ... 20

2.2.2.2. Tujuan Pengungkapan ... 20

2.2.2.3. Arti Penting Pengungkapan... 21

2.2.2.4. Metode Pengungkapan ... 22

2.2.2.5. Jenis Pengungkapan ... 26

2.2.2.6. Pengungkapan Sukarela ... 27

2.2.3. Ukuran Perusahaan ... 29

2.2.4. Leverage ... 30

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.5. Profitabilitas ... 31

2.2.6. Pengaruh Ukuran Perusahaan Terhadap Luas Voluntary Disclosure ... 32

2.2.7. Pengaruh Leverage Terhadap Voulantary Disclosure ... 33

2.2.8. Pengaruh Profitabilitas Terhadap Luas Voulantary Disclosure 34 2.3 Kerangka Konseptual ... 35

2.4 Hipotesis... 36

BAB III METODE PENELITIAN 3.1 Definisi Operasional Pengukuran Variabel ... 37

3.2 Populasi dan Sampel ... 39

3.3 Teknik Pengumpulan Data ... 40

3.3.1 Jenis Data ... 40

3.3.2 Sumber Data ... 41

3.3.3 Pengumpulan Data ... 41

3.4. Teknik Analisis Dan Pengujian Hipotesis ... 41

3.4.1. Teknik Analisis ... 41

4.2.4.Voluantary Disclosure ... 52

4.3. Uji Normalitas ... 53

v

4.4. Analisa Model Dan Pengujian Hipotesis ... 57

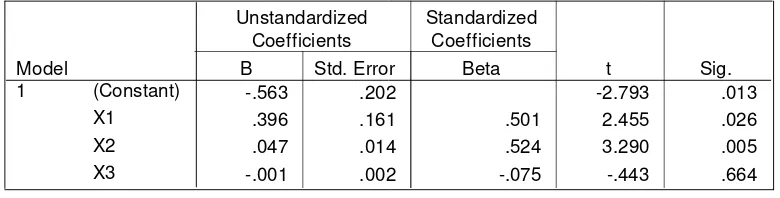

4.4.1. Hasil Analisis Regresi Linear Berganda ... 57

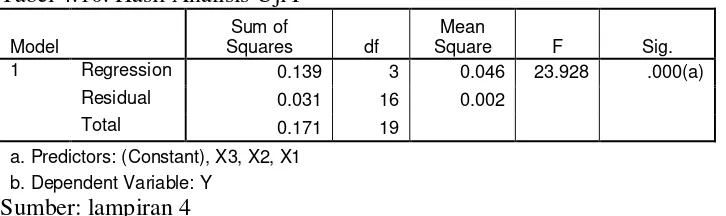

4.4.2. Uji F ... 59

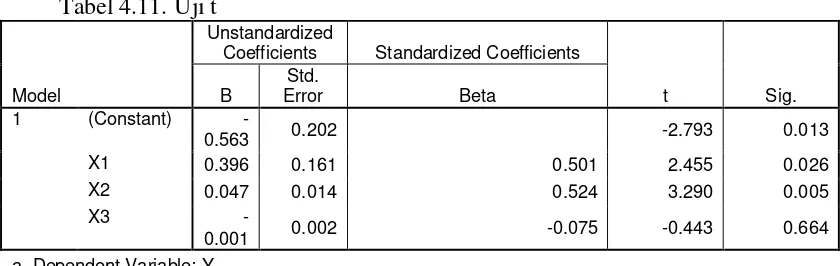

4.4.3. Uji t ... 60

4.4.4. Uji Persamaan 2 ... 66

4.5. Pembahasan ... 61

4.5.1. Pengaruh Kebijakan Hutang Terhadap Voulantary Disclosure Perusahaan Telekomunikasi Tahun Yang Go Publik Di BEI 61 4.5.2. Pengaruh Firm Size Terhadap Voulantary Disclosure Perusahaan Telekomunikasi Tahun Yang Go Publik Di BEI 62 4.5.3. Pengaruh Profitability Terhadap Voulantary Disclosure ... Perusahaan Telekomunikasi Tahun Yang Go Publik Di BEI 63 BAB IV HASIL DAN PEMBAHASAN 5.1. Kesimpulan ... 66

5.2. Saran ... 66

DAFTAR PUSTAKA LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR TABEL

Tabel 1 Data Indeks Pengungkapan Sukarela Dan Ukuran Perusahaan

Telekomunikasi Tahun 2006-2010 ... 6

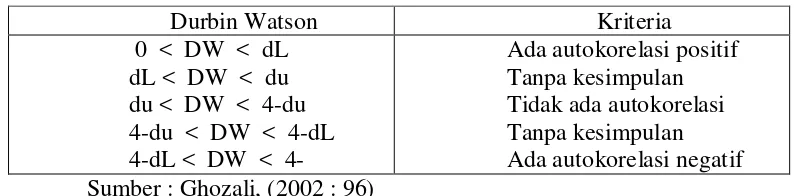

Tabel 3.1. Uji Autokorelasi ... 44

Tabel 4.1. Data Kebijakan Hutang Perusahaan Telekomunikasi Tahun 2006-2010 ... 50

Tabel 4.2. Data Firm Size Perusahaan Telekomunikasi Tahun 2006-2010 51

Tabel 4.3 Profitability Perusahaan Telkomunikasi Tahun 2006-2010... 52

Tabel 4.4 Data Voulantaary Disclosure Perusahaan Telekomunikasi Tahun 2006-2010 ... 53

Tabel 4.5. Uji Normalitas ... 54

Tabel 4.6. Uji Durbin Watson ... 55

Tabel 4.7. Nilai VIF ... 56

Tabel 4.8 Korelasi Rank Spearmen ... 57

Tabel 4.9 Analisis Regresi Linear Berganda ... 58

Tabel 4.10. Uji f ... 59

vii

DAFTAR GAMBAR

Gambar 4.1. Distribusi daerah Keputusan Autokorelasi ... 55

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR LAMPIRAN

Lampiran 1 : Tabulasi Data Keuangan Lampiran 2 : Hasil Uji Normalitas Lampiran 3 : Hasil Uji Asumsi Klasik

Keyword : Leverage, Firm Size, Profitability dan Voluntary Disclosure

Apabila kelengkapan pengungkapan laporan suatu perusahaan tersebut dikatakan tidak normal maka akan berdampak pada perusahaan tersebut dan bisa mengakibatkan kebangkrutan. Dalam pencapaian efisiensi dan sebagai sarana akuntabilitas public, pengungkapan laporan keuangan menjadi faktor signifikan.

Dari seluruh perusahaan jasa telekomunikasi tidak semuanya melakukan pengungkapan secara lengkap dan jelas. Tujuan penelitian ini 1)Untuk mengetahui dan menguji pengaruh Ukuran Perusahaan terhadap Luas Voluntary Disclosure. 2).Untuk mengetahui dan menguji pengaruh Leverage Perusahaan terhadap Luas Voluntary Disclosure 3).Untuk mengetahui dan menguji pengaruh Profitabilitas Perusahan terhadap Luas Voluntary Disclosure

Populasi dalam penelitian ini adalah Perusahaan Telekomunikasi yang terdaftar di BEI, pengambil periode analisis tahun 2006 sampai tahun 2010 dimana jumlah sampelnya adalah sebesar 4 perusahaan. Teknik sampel yang digunakan adalah purposive sampling yaitu penarikan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu. Data yang dipergunakan adalah data primer yaitu data yang berasal dari perusahaan. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan dari hasil penelitian 1).Kebijakan hutang menunjukkan bahwa dengan rasio leverage yang tinggi memiliki kewajiban untuk memenuhi kebutuhan informasi kreditur jangka panjang, Sehingga perusahaan akan menyediakan informasi secara lebih komprehensif. 2)Ukuran perusahaan telekomunikasi yang go publik di BEI menunjukkan bahwa perusahaan yang besar cenderung memiliki kondisi yang lebih stabil. Secara umum, perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil. 3.Profitabilitas terhadap voluntaryy disclosure menunjukkan bahwa pengungkapan mungkin berhubungan dengan variabilitas kinerja perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah

Keberadaan pasar modal saat ini sangat menguntungkan para investor dalam menginvestasikan dananya. Apabila resiko suatu investasi yang didapat meningkat maka tingkat keuntungan yang didapat semakin besar. Bagi investor, Pasar modal (capital market) merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri. Sehingga dengan adanya keberadaan pasar modal diharapkan aktivitas perekonomian menjadi meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan-perusahaan sehingga perusahaan dapat beroperasi dengan skala besar dan pada gilirannya akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas (Darmadji,2001).

2

Investor atau calon investor yang ingin menanamkan dananya atau modalnya didalam surat berharga perlu melakukan analisis surat berharga dan kondisi yang berkaitan dengan pihak yang menerbitkan surat berharga tersebut. Perusahaan Indonesia yang melakukan penawaran kepada public atau go public wajib menyampaikan laporan perusahaannya kepada Bapepam. Laporan tersebut dapat berupa laporan keuangan harian, laporan keuangan bulanan, maupun dapat berupa laporan keuangan tahunan. Laporan keuangan terdiri dari neraca, laporan rugi laba, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan yang merupakan bagian integral laporan keuangan. Menurut PSAK, manajemen perusahaan memikul tanggung jawab utama dalam penyusunan dan penyajian laporan keuangan perusahaan. Sedangkan laporan tahunan, laporan yang diterbitkan sekali setahun, berisi tentang data keuangan (laporan keuangan) dan informasi non-keuangan. Selain itu laporan tahunan merupakan media untuk memberikan informasi bagi kepada pihak luar.

Sebagai dasar pengambilan keputusan investor, kreditor dan pengguna informasi lainnya, maka informasi yang disajikan harus dapat dipahami, dipercaya, relevan dan transparan. Hal tersebut disebabkan kegiatan investasi merupakan suatu kegiatan yang mengandung resiko dan ketidak pastian. Karena resiko yang melekat ini ,maka informasi yang disajikan oleh perusahaan diharapkan dapat mengurangi tingkat resiko dan ketidakpastian yang dihadapi oleh investor. Agar informasi yang ada dapat dipahami maka diperlukan pengungkapan (disclosure) yang memadai. Disclosure yang luas sangat dibutuhkan oleh para pengguna informasi khususnya investor dan kreditor, namun

Hak Cipta © milik UPN "Veteran" Jatim :

3

tidak bisa semua informasi yang dimiliki perusahaan diungkapkan secara umum, detail dan transparan.

Disclosure merupakan suatu cara untuk mewujudkan transparansi dalam bidang bisnis, selain itu disclosure atas laporan tahunan juga dapat digunakan unuk meningkatkan kepercayaan investor dan pengguna laporan lainnya. Disclosure laporan keuangan tahunan dapat dipengaruhi oleh ukuran perusahaan, tingkat profitabilitas, leverage,likuiditas, tipe kepemilikan perusahaan, struktur modal, dan masih banyak lainnya.

Ukuran Perusahaan Menurut Miswanto dan Husnan (1999), ukuran perusahaan dapat diukur dengan menggunakan total asset, penjualan atau ekuitas. Jika jumlah asset, penjualan atau ekuitas tersebut besar, maka logaritma terhadap jumlah tersebut digunakan untuk tujuan penelitian. Sedangkan meurut Machfoedz (1994) Ukuran perusahaan adalah skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain total aktiva, long size, nilai pasar, dll. Pada dasarnya ukuran perusahaan dibagi dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (long firm). Penentuan perusahaan ini didasarkan pada total atau nilai aktiva.

4

ditangkap sebagai informasi yang baik. Size yang besar dan tumbuh biasanya merefleksikan tingkat profit dimasa yang akan datang. Ukuran perusahaan secara langsung mencerminkan tinggi rendahnya aktivitas operasi suatu perusahaan. Pada umumnya semakin besar suatu perusahaan maka akan semakin besar pula aktivitasnya. Dengan demikian, ukuran perusahaan juga dapat dikaitkan dengan besarnya kekayaan yang dimiliki oleh perusahaan (Nisa Fidyati, 2003). perusahaan yang besar dan mapan (stabil) akan lebih mudah untuk ke pasar modal. Kriteria Usaha Menengah adalah sebagai berikut: a. memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau b. memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).UU. NO.2.Tahun 2008.

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan hutang. Hutang yang digunakan untuk membiayai asset berasal dari kreditor bukan dari pemegang saham ataupun investor. Menurut Riyanto (2001 : 375) dapat didefinisikan sebagai penggunaan aktiva atau dana dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap atau membayar beban tetap. Sedangkan menurut Tandelilin (2001: 73) mengatakan bahwa semakin tinggi financial leverage, maka semakin besar pula beban tetap yang harus ditanggung perusahaan. Dalam kondisi ekonomi yang memburuk, dimana keuntungan perusahaan menurun, adanya beban tetap yang terlalu besar akan mempercepat perusahaan menjadi bangkrut.

Hak Cipta © milik UPN "Veteran" Jatim :

5

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Menurut Shingvi dan Desai (1971) dalam Subiyantoro mengutarakan bahwa rentabilitas ekonomi dan profit margin yang akan mendorong manajer untuk memberikan informasi yang terperinci tentang pengungkapan laporan keuangan.

Laporan tahunan dapat dipandang sebagai upaya untuk mengurangi asimetri informasi antara manajemen dengan pemilik. Ada potensi konflik kepentingan antara manajemen dan pemilik dalam hal luas pengungkapan sukarela tahunan. Semakin banyak saham yang dimiliki publik, maka semakin besar tekanan yang dihadapi perusahaan untuk mengungkapkan informasi lebih banyak dalam laporan tahunannya.

Apabila kelengkapan pengungkapan laporan suatu perusahaan tersebut dikatakan tidak normal maka akan berdampak pada perusahaan tersebut dan bisa mengakibatkan kebangkrutan. Dalam pencapaian efisiensi dan sebagai sarana akuntabilitas public, pengungkapan laporan keuangan menjadi faktor signifikan.

Dari penelitian ini bertujuan untuk menguji apakah variable ukuran perusahaan, leverage, profitabilitas peusahaan berpengaruh terhadap luas pengungkapan laporan tahunan.

6

melakukannya tetapi dalam hal pengungkapan sukarela belum semua perusahaan melakukannya.

Berdasarkan fenomena yang ada menunjukkan bahwa dari jumlah sampel sebesar 4 perusahaan yang digunakan dalam penelitian ini melakukan pengungkapan sukarela. Dari total item menunjukkan sebesar 67% pengungkapan sukarela yang dapat disajikan perusahaan PT. Telkom, Tbk. Sedangkan sisanya memberikan informasi hanya dibawah 27% dari total item tersebut. Hal ini dapat dilihat dari data perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia tahun 2006-2010, sebagai berikut:

Tabel 1.1 Data Indeks Pengungkapan Sukarela Dan Ukur an Perusahaan Perusahaan Telekomunikasi 2006-2010

Membuat indeks kelengkapan pengungkapan dibutuhkan suatu instrument yang dapat mencerminkan informasi-informasi yang diinginkan secara detail pada

Hak Cipta © milik UPN "Veteran" Jatim :

7

masing-masing item yang telah ditentukan. Dalam menentukan perhitungan angka indeks ditentukan dengan cara perbandingan antara jumlah butir yang dipenuhi dengan jumlah semua butir yang mungkin dipenuhi.

Berdasarkan uraian tabel di atas bahwa dari seluruh perusahaan telekomunikasi dengan size besar mempunyai tingkat frekuensi perdagangan secepat dan tidak semudah saham perusahaan dengan size besar. Pada umumnya perusahaan dengan size besar mampu memberikan informasi yang lengkap mengenai perusahaan dan cenderung. Wiajajal,(2009: 21-30)

Ada banyak faktor yang mempengaruhi pengungkapan. Menurut Simanjutak dan Widiastuti (2004), variabel-variabel yang berpengaruh terhadap pengungkapan yaitu leverage, likuiditas, profitabilitas, saham public dan umur perusahaan. Menurut Fitriani (2001) variabel-variabel yang berpengaruh terhadap pengungkapan yaitu size, status perusahaan, net profit margin, dan KAP .Menurut Gunawan (2000) variabel-variabel yang berpengaruh terhadap pengungkapan yaitu Size dan Solvabilitas. Sedangkan menurut Suripto(1999) variabel-variabel yang berpengaruh terhadap pengungkapan yaitu Size, Leverage, likuiditas, basis, waktu terdaftar, penerbitan sekuritas, dan kelompok industri.

8

pihak luar karena ingin menunjukkan bahwa perusahaan itu kredibel (Cooke 1989 dalam Fitriani 2001). perusahaan dengan profitabilitas yang tinggi akan mendorong para manajer untuk memberikan informasi pengungkapan yang lebih terperinci, sebab mereka ingin meyakinkan para pemegang saham, investor maupun kreditur bahwa perusahaan berada dalam posisi persaingan yang kuat dan memiliki kinerja yang bagus. Untuk perusahaan yang memiliki size yang tinggi akan mempengaruhi pengungkapan laporan keuangan, hal yang mendasari adalah perusahaan yang memiliki size yang besar akan akan memiliki semakin besar infornasi yang perlu diungkapkan dibandingkan perusahaan dengan size kecil.(Suripto, 2000)

Perusahaan besar memiliki sumber daya yang besar, sehingga perusahaan perlu dan mampu untuk membiayai penyediaan informasi untuk keperluan internal. Informasi tersebut sekaligus menjadi bahan untuk keperluan pengungkapan informasi kepada pihak eksternal, sehingga tidak perlu ada tambahan biaya yang besar untuk melakukan pengungkapan dengan lebih lengkap. Sebaliknya, perusahaan dengan sumber daya relatif kecil mungkin tidak memiliki informasi siap saji sebagaimana perusahaan besar, sehingga perlu ada tambahan biaya yang relatif besar untuk dapat melakukan pengungkapan selengkap yang dilakukan perusahaan besar. Mengungkapkan terlalu banyak tentang jati dirinya kepada pihak eksternal dapat membahayakan posisinya dalam persaingan sehingga perusahaan kecil cenderung tidak melakukan pengungkapan selengkap perusahaan kecil.

Hak Cipta © milik UPN "Veteran" Jatim :

9

Adanya kebutuhan informasi bagi investor untuk menilai waktu dan ketidakpastian aliran kas sekarang dan dimasa datang sehingga dapat menilai perusahaan dan pengambilan keputusan. Perusahaan memenuhi kebutuhan tersebut melalui pemberian informasi secara sukarela.

Penelitian ini dilakukan untuk menguji ulang (melakukan konfirmasi) apakah berbagai variabel independen yang mewakili karakteristik perusahaan berpengararuh terhadap Luas Pengungkapan Voluntary Laporan Keuangan Tahunan.

Berdasarkan uraian diatas maka peneliti mengambil judul “PENGARUH

UKURAN PERUSAHAAN, PROFITABILITAS, DAN LEVERAGE

TERHADAP LUAS VOLUNTARY DISCLOSURE LAPORAN TAHUNAN PADA PERUSAHAAN TELEKOMUNIKASI YANG GO PUBLIK DI BURSA EFEK INDONESIA”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat disimpulkan bahwa permasalahan pada penelitian ini adalah

1. Apakah Ukuran Perusahaan berpengaruh terhadap Luas Voluntary Disclosure?

2. Apakah Leverage Perusahaan berpengaruh terhadap Luas Voluntary Disclosure?

10

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang akan diteliti, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan menguji pengaruh Ukuran Perusahaan terhadap Luas Voluntary Disclosure

2. Untuk mengetahui dan menguji pengaruh Leverage Perusahaan terhadap Luas Voluntary Disclosure

3. Untuk mengetahui dan menguji pengaruh Profitabilitas Perusahan terhadap Luas Voluntary Disclosure

1.4 Manfaat Penelitian

Dari hasil penelitian tersebut diharapkan dapat memberikan hasil dan mempunyai manfaat khususnya bagi pihak-pihak yang berkepentingan terutama para investor yang kesulitan dalam pengambilan keputusan investasi dipasar modal. Serta manfaat secara umum dapat djabarkan sebagai berikut:

1. Ilmu Pengetahuan

Dapat digunakan untuk menganalisa faktor-faktor yang mempengaruhi Voluntary Disclosure dan seberapa besar faktor-faktor tersebut mempengaruhi Voluntary Disclosure.

2. Pengambilan Keputusan

Dapat digunakan untuk memberik sumbangan pemiliran pada para analisis, investor, dan para pemegang saham serta manajemen investasi dalam mengambil keputusan serta menentukan strategi keuangan.

Hak Cipta © milik UPN "Veteran" Jatim :

11

3. Peneliti

Memberikan wawasan dan gambaran sebagai referensi bagi peneliti lain yang ingin melakukan pengembangan penelitian dalam bidang yang sama di masa yang akan datang dan dapat dijadikan sebagai bahan perbandingan dalam mengkaji masalah yang sama sehingga segala kekurangan yang ada pada penelitian ini dapat diperbaiki dan disempurnakan.

4. Bagi perusahaan

12 BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Berdasarkan hasil penelitian yang dilakukan oleh peneliti terdahulu, dapat digunakan sebagai awal penulisan ini, antara lain :

a. Dewi Agustina (2006) melakukan penelitian tentang “Analisis beberapa faktor yang mempengaruhi kelengkapan pengungkapan laporan keuangan perusahaan jasa transportasi, perdagangan dan manufaktur yang tercatat di bursa efek Jakarta”. Berdasarkan hasil analisis dan pembahasan perusahaan jasa transportasi diperoleh kesimpulan Profitabilitas yang di

proxy dengan Return on Assets (ROA) berpengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan transportasi. Hal ini di jelaskan bahwa semakin tinggi Return on Assets perusahaan maka indeks pengungkapan yang di lakukan oleh perusahaan itu juga akan tinggi.

Leverage yang di proxy dengan dengan Debt to Equity Ratio (DER) tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan. Status perusahaan pada jasa transporatsi tidak bisa di teliti karena perusahaan jasa tranportasi yang di teliti berstatuskan Penanaman Modal Dalam Negeri.

Pada perusahaan perdagangan, Profitabilitas yang di proxy dengan Return on Assets (ROA) tidak berpengaruh terhadap pengungkapan laporan keuangan perusahaan perdagangan. Leverage yang di proxy dengan

Hak Cipta © milik UPN "Veteran" Jatim :

13

dengan Debt to Equity Ratio (DER) berpengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan perdaganan. Hal ini dijelaskan bahwa semua perusahaan memiliki Leverage yang tinggi mampu mengungkapkan kelengkapan laporan keuangan yang tinggi. Prosentase kepemilikan publik tidak memiliki pengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan perdagangan. Status perusahaan tidak memiliki pengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan perdagangan.

Pada perusahaan manufaktur Profitabilitas yang di proxy dengan Return on Assets (ROA) tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan manufaktur. Leverage yang di proxy dengan dengan Debt to Equity Ratio (DER) berpengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan manufaktur. Prosentase Kepemilikan Publik memiliki pengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan manufaktur. Hal ini dapat dijelaskan bahwa perusahaan yang dimiliki oleh publik akan mengungkapkan butir-butir informasi kelengkapan laporan keuangan yang lebih tinggi. Selain itu, perusahaan manufaktur mempunyai banyak sampel data yang banyak sehinggapara pihak manajemen berusaha mengungkapkan laporan keuangan yang komprehensif.

14

penelitian ini menguji pengaruh leverage, likuiditas, profitabilitas, porsi kepemilikan saham oleh investor luar dan umur perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada berbagai industri manufaktur yang terdaftar di Bursa Efek Jakarta dengan periode penelitian tahun 2022. Hasil penelitian menunjukkan bahawa secara bersama-sama variabel leverage, likuiditas, profitabilitas, porsi kepemilikan saham oleh publik dan umur perusahaan mampu mempengaruhi kelengkapan pengungkapan laporan keuangan. Sedangkan secara parsial hanya variabel leverage, variabel profitabilitas dan porsi kepemilikan saham oleh investor luar (publik) secara signifikan positif mempengaruhi kelengkapan leporan keuangan pada industri manufaktur.

c. Ardi Murdoko Sudarmadji dan Lana Sularto (2007)

Judul: Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe kepemilikan Perusahaan terhadap Luas Voluntary Disclosure Laporan keuangan Tahunan

Penelitian ini bertujuan untuk menguji apakah variabel Ukuran Perusahaan, Leverage, Profitabilitas, dan Tipe Kepemilikan Perusahaan berpengaruh terhadap Luas Voluntary Disclosure Laporan Tahunan. Jumlah sampel yang digunakan dalam penelitian ini yaitu terdiri dari 8 perusahaan yang bergerak dalam program SPSS. Penguji data yang digunakan untuk regresi linier berganda yaitu uju asumsi klasik. Dari hasil penelitian ini didapat bahwa variabel Ukuran Perusahaan, Leverage,

Hak Cipta © milik UPN "Veteran" Jatim :

15

Profitabilitas, dan Tipe Kepemilikan Perusahaan tidak berpengaruh terhadap Luas Voluntary Disclosure laporan tahunan.

2.2. Landasan Teori

2.2.1 Pengertian Laporan Keuangan

Menurut Munawir (2002) laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Laporan keuangan juga merupakan alat utama manajemen untuk menunjukkan efektivitas pencapaian tujuan dan untuk melaksanakan fungsi pertanggungjawaban atas sumber daya yang dipercayakan kepadanya. Sedangkan Brigham dan Houston (2001:78) mengatakan bahwa laporan keuangan adalah posisi perusahaan pada suatu waktu tertentu maupun operasinya selama beberapa periode yang lalu, akan tetapi nilai riil dari laporan keuangan adalah fakta bahwa laporan keuangan dapat digunakan untuk membantu memprediksi laba dan deviden masa depan.

2.2.1.1 J enis-jenis Laporan Keuangan a. Laporan Laba Rugi

16

Untuk Tahun yang berakhir 31 Desember 2008

Penjualan (netto) XX

Harga Pokok Penjualan XX

Persediaan Barang Jadi, 1/01/2008 XX

Harga Pokok Produksi XX

Persediaan Barang Jadi Tersedia Dijual Awal (XX)

Persediaan Barang Jadi 31/12/2008 (XX)

Harga Pokok Penjualan XX

Total Bruto

Beban Operasional Beban Penjualan

Beban Iklan dan Promosi XX

Beban Gaji dan Upah

Penjualan XX

Beban Pengiriman XX

Beban Perlengkapan

Penjualan XX

Beban Listrik, Air, Telepon-Penjualan XX

Beban

Penyusutan-Penjualan XX

Beban Asuransi-Penjualan XX

Beban

Amortisasi-Beban Pemeliharaan dan Perbaikan-Adm dan Umum XX

Beban Penyusutan-Adm dan Umum XX

Beban Perlengkapan-Adm dan Umum XX

Beban Amortisasi-Adm dan Umum XX

Beban Asuransi- Adm dan Umum XX

Beban Administrasi dan Umum lain-Lain XX XX

Total Beban Operasional (XX)

Laba Usaha XX

Biaya Lain-Lain (Bunga) (XX)

Biaya Pajak (XX)

Laba Bersih Setelah Pajak XX

Sumber : (Standar Akuntansi Keuangan, 2004:1.12 – 2.2)

Hak Cipta © milik UPN "Veteran" Jatim :

17

b. Ner aca

Laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku – buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiscal atau tahun kalender, sehingga neraca sering disebut dengan Balance Sheet (Munawir, 2002:13)

Aktiva lancar Kewajiban lancar

kas XX Hutang dagang XX

18

2.2.1.2 Pihak yang berkepentingan terhadap posisi keuagan

Menurut Munawir (2002) Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah para pemilik perusahaan manager perusahaan yang bersangkutan, para kreditur, bankers, para investor dan pemerintah di mana perusahaan tersebut berdomisili, buruh serta pihak-pihak lainya.

Sedangkan menurut Standar Akuntansi Keuangan (2007 : paragraf 9) dijelaskan mengenai pengguna laporan keuangan sebagai berikut : “Pemakai laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya, serta masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda”.

2.2.1.3 Tujuan Laporan Keuangan

Bagi dunia bisnis, manfaat laporan keuangan antara lain (Michell Suharli 2009:4) :

1. Menyediakan informasi ekonomis suatu perusahaan yang relevan untuk pengambilan keputusan investasi dan kredit yang tepat;

2. Menjadikan media komunikasi bisnis antara manajemen dan pengguna eksternal mengenai posisi laporan keuangan, perubahan posisi keuangan, dan arus kas perusahaan;

3. Memberikan potret yang dapat diandalkan mengenai kemampuan menghasilakan laba dan arus kas perusahaan;

Hak Cipta © milik UPN "Veteran" Jatim :

19

4. Menjadikan bentuk pertanggungjawaban manajer kepada para pemilik perusahaan;

5. Menjadikan gambaran kondisi perusahaan dari satu periode ke periode berikutnya mengenai pertumbuhan atau kemunduran, dan memungkinkan untuk diperbandingkan dengan persahaan lain pada industri sejenis. Dalam Standar Akuntansi Keuangan (2007 : paragraf 12) dinyatakan bahwa tujuan laporan keuangan adalah sebagai berikut :

1. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam mengambil keputusan ekonomi. Namun laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

2. Laporan keuangan juga menunjukkan apa yang telah dilakukan oleh manajemen, atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

20

2.2.2 Pengungkapan

2.2.2.1 Pengertian pengungkapan

Menerut Swardjono(2005) secara konseptual, pengungkapan merupakan bagian integral dari pelaporan keuangan. Secara teknis, pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh statemen keuangan.

Sedangkan menurut Evans(2003) dalam buku Swardjono, Disclosure means supplying information in the financial statements incuding the statements

themselves, the notes to the statements, and the supplementary disclousures

associated with the statements. It does not extend to public or private statement

made by management or information provided outside the financial statements.

2.2.2.2 Tujuan Pengungkapan

Dalam buku Swardjono(2005) tujuan pengungkapan secara umum adalah menyajikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang mempunyai kepentingan berbeda-beda. Secara lebih rinci pengungkapan dapat diwajibkan untuk tujuan melindungi (protective), informatif (informative), atau melayani kebutuhan khusus (differential).

• Tujuan Melindungi

Tujuan melindungi dilandasi oleh gagasan bahwa tidak semua pemakai cukup banggih sehingga pemakai yang naif perlu dilindungi dengan mengungkapkan informasi yang mereka tidak mungkin memperolehnya atau tidak mungkin mengolah informasi untuk menangkap susbtandi ekonomik yang melandasi

Hak Cipta © milik UPN "Veteran" Jatim :

21

suatu pos statemen keuangan. Dengan kata pengungkapan dimaksudkan untuk melinguni perlakuan manajemen yang mungkin kurang adil dan terbuka(unfair).

• Tujuan Informatif

Tujuan informatif dilandasi oleh gagasan bahwa pemakai yang dituju sudah jelas dengan tingkat kecanggihan tertentu. Dengan demikian, pengungkapan diarahkan untuk menyediakan informasi yang dapat membantu keefektifan pengambilan keputusan pemakai tersebut.

• Tujuan kebutuhan khusus

Tujuan ini merupakan gabungan dari tujuan perlindungan publik dan tujuan informatif. Apa yang harus diungkapkan kepada publik dibatasi dengan apa yang dipandang bermanfaat bagi pemakai yang dituju sementara untuk tujuan pengawasan, informasi tertentu harus disampaikan kepada badan pengawasan berdasarkan peraturan melalui formulir-formulir yang menuntut pengungkapan secara rinci.

2.2.2.3. Arti Penting Pengungkapan

22

Pengungkapan informasi yang relevan cenderung untuk mencegah kejutan untuk mungkin dapat mengubah secara total masa depan perusahaan yang bersangkutan (Hendriksen, 1987 : 204). Hal ini juga cenderumg memberikan kepercayaan yang lebih besar kepada para investor terhadap iformasi keuangan yang disediakan bagi mereka.

Dengan pengungkapan yang terorganisasi dengan baik maka akna menguntungkan seluruh pihak karena ketidakpastian mengenai perusahaan dikurangi. Dengan tersedianya pengungkapan yang memadai menyebabkan semakin kecilnya resikoyang ditanggung oleh investor dalam melakukan investor dipasar modal.

2.2.2.4 Metode Pengungkapan

Metode-metode pengungkapan dapat diklasifikasikan sebagai berikut : 1. Bentuk dan susunan laporan formal

Informasi yang paling signigikan dan relevan harus selalu tampil dalam tubuh utama satu atau lebih laporan keuangan jika memungkinkannya disana. Aktiva dan kewajiban serta dampak yang ditimbulkan dalam laporan begitu transaksi dan perubahan lainnya dapat diukur dengan handal dan dengan derajat akurasi yang wajar. Tetapi bentuk dan susunan laporan dapat biubah secara efetif untuk menampilkan jenis informasi tertentu yang tidak dengan mudah diungkapkan dengan laporan tradisional.

Hak Cipta © milik UPN "Veteran" Jatim :

23

2. Terminologi dan penyajian yang terinci

Diskripsi yang digunakan dalam laporan serta jumlah rincian yang diperlihatkan merupakan faktor penting dalam pengungkapan. Karena terbatasnya rentang perhatian dan pemahaman manusia, data akuntansi harus diikhtisarkan agar berarti dan berguna. Pemilihan seberapa banyak informasi yang harus disajikan secara terpisah tergantung pada tujuan laporan dan materialitas pos tersebut.

3. Informasi Parentis

Informasi yang paling signigikan harus disajikan dalam tubuh laporan keuangan, bukan dalam catatan kaki atau daftar pelengkap. Jika judul pos-pos dalam laporan tidak dapat dibuat benar-benar deskriptif tanpa menjadi terlalu panjang, penjelasnan atau definisi tambahan dapat disajikan sebagai catatan parentis setelah judul dalam laporan keuangan tersebut. Akan tetapi, catan ini tidak boleh panjang atau akan mengganggu data utama yang diiktisarkan di dalam laporan. 4. Catatan Kaki (Footnotes)

24

Keunggulan utama catatan kaki, yaitu :

a. Menyajikan informasi nonkuantitatif sebagai bagian yang integral dari laporan keuangan.

b. Mengungkapkan pengecualian dan pembatasan terhadap pos-pos didalam laporan

c. Mengungkapkan jumlah rincian yang lebih banyak dari pada yang dapat disajikan dalam laporan

d. Menyajikan bahan-bahan kuantitati atau deskriptif yang tidak begitu penting

Kelemahan utama catatan kaki :

a. Catatan kaki cenderung sukar dibaca dan dipahami tanpa meneliti secara mendalam dan karenanya mungkin diabaikan. b. Deskripsi tekstual lebih sukar dipergunakan dalam pengambilan

keputusan dari pada ikhtisar data kuantitatif dalam laporan. c. Karena semakin kompleks perusahaan. Ada bahaya catatan kaki

terlalu banyak digunakan dan bukan berusaha mengembangkan prinsip-prinsip yang tepat untuk memasukkan hubungan dan peristiwa baru ke dalam laporan itu sendiri.

5. Laporan dan Daftar Pelengkap

Agar data keuangan dapat diikhtisarkan dan disajikan dalam laporan secara cukup ringkas untuk dapat dimengerti oleh pembaca yang cukup berpengetahuan, sebagian dari informasi terinci yang signifikan harus dikeluarkan dari laporan dan disajikan dalam daftar pelengkap.

Hak Cipta © milik UPN "Veteran" Jatim :

25

Laporan pelengkap menjalankan funsgsi yang berbeda dengan daftar pelengkap.

Biasanya laporan pelengkap menyajikan informasi tambahan atau informasi yang disusun dalam gaya yang berbeda, dan bukan hanya informasi yang lebih terinci, contoh laporan keuangan adalah laporan yang mengungkapkan damapak perubahan tingkat harga atau perubahan harga spesifik pada kondisi keuangan dan operasi keuangan perusahaan (Hendriksen dan Breda, 2002)

6. Laporan Auditor

Laporan auditor bukanlah tempat untuk mengungkapkan informasi keuangan yang signifikan mengenai perusahaan. Tetapi laporan ini memang berfungsi sebagai metode untuk mengungkapkan jenis-jenis informasi berikut :

a. Dampak yang material dari penggunaan metode akuntansi yang berbeda dengan yang lazim.

b. Dampak yang material dari perubahan dari suatu metode akuntansi yang lazim ke metode yang lazim lainnya.

26

2.2.2.5 J enis Pengungkapan

Menurut Hendriksen (2001:205), ada tiga jenis pengungkapan yang didasarkan pada luasnpengungkapan laporan, yaitu:

a. Adequate disclosure.

Adequate disclosure mengandung arti disclosure yang minimal harus ada sehingga laporan tidak menyesatkan.

b. Fair disclosure

Fair disclosure menyatakan tujuan-tujuan etis untuk memberikan perlakuan yang sama bagi semua pembaca potensial. Hal ini berarti bahwa pengungkapan dalam laporan tahunan diharapkan dapat dimengerti oleh semua pihak yang berkepentingan dengan laporan tersebut.

c. Full disclosure

Full dislcosure berarti penyajian semua informasi yang relevan. Artinya, semua informasi yang berhubungan secara relevan terhadap perusahaan harus diungkapkan.

Berdasarkan sifatnya, Suwardjono (2005:583), menyatakan ada dua macam jenis pengungkapan. Yang pertama pengungkapan sukarela dan kedua pengungkapan wajib. Pengungkapan sukarela adalah pengungkapan yang dilakukan perusahaan di luar apa yang diwajibkan. Sebaliknya, pengungkapan wajib adalah pengungkapan yang dimandatkan oleh standard setter kepada manajemen dalam membuat pelaporan keuangan.

Hak Cipta © milik UPN "Veteran" Jatim :

27

2.2.2.6 Pengungkapan Sukarela (Voluntary Disclosure)

Besarnya biaya dan manfaat pengungkapan tertentu berbeda antara perusahaan yang satu dengan yang lain. Kerugian dari pengungkapan informasi terjadi bila informasi terjadi bila informasi yang diungkapkan melebihi daya saing perusahaan karena informasi tersebut digunakan oleh pesaing untuk memperkuat daya saing mereka (Suripto, 1999 : 2).

Pengungkapan sukarela merupakan pengungkapan melebihi yang diwajibkan. Pengungkapan sukarela adalah pilihan bebas manjemen perusahaan untuk memberikan informasi akuntansi dan informasi lainnya yang dipandang relevan untuk pembuatan keputusan oleh para pemakai laporan tahunan (Suripto, 2000 : 31).

Biaya langsung pengungkapan informasi bagi perusahaan yang besar akan lebih rendah karena terdapat unsur biaya tetap (Suripto; 2000 : 32). Oleh karena itu, trade off biaya manfaat pengungkapan informasi secara sukarela kemungkinan dipengaruhi oleh karakteristik-karakteristik tertentu perusahaan dan hal tersebut akan mengakibatkan perbedaan kualitas pengungkapan dalam laporan tahunan antara perusahaan yang satu dengan yang lain.

28

Dalam hal tersebut, maka perusahaan harus memberikan tambahan pengungkapan informasi yang relevan sehingga laporan keuangan dapat disajikan secara wajar.

Pertimbangan manajemen untuk mengungkapkan informasi secara sukarela dipengaruhi oleh faktor dan manfaat (Suripto, 2000 : 32). Manajemen akan mengungkapkan informasi secara sukarela bila manfaat yang diperoleh dari pengungkapan informasi mempunyai biaya moneter langsung. Biaya langsung pengungkapan informasi bagi perusahaan adalah nilai nilai dari sumber

-sumber daya yang digunakan didalam mengumpulkan dan memproses serta didalam hal audit dan komunikasinya.

Oleh karena itu bisa dimengerti kalau perusahaan-perusahaan tidak bersedia untuk mengeluarkan biaya-biaya tambahan melalui pengungkapan yang diperlaus atau pengungkapan sukarela kecuali kalau memang diperlukan atau dan diharuskan untuk melakukan hal tersebut atau potensi keuntungannya melebihi kerugian ataupun biaya yang diperkirakan.

Alasan perusahaan mengungkapkan informasi sukarela adalah karena perusahaan memiliki kepentingan untuk memberikan pengungkapan secara memadai (Fitriany,2001). Perusahaan saling bersaing di pasar modal dalam jenis sekuritas, termin, dan return yang ditawarkan. Namun, adanya ketidakpastian mengenai kualitas perusahaan dan sekuritasnya membutuhkan informasi lebih untuk menilai waktu dan aliran kas sekarang dan masa datang sehingga dapat menilai perusahaan dan mengambil keputusan. Kebutuhan investor ini dapat dipenuhi perusahaan melalui pemberian informasi secara sukarela (Suripto, 1999).

Hak Cipta © milik UPN "Veteran" Jatim :

29

Perusahaan akan selalu mempertimbangkan biaya dan manfaat yang diperolehnya dengan melakukan disclosure informasi terutama voluntary disclosure. Menurut Suripto (1999), biaya pengungkapan yang harus dipertimbangkan adalah biaya pengungkapan langsung dan tidak langsung adalah sebagai berikut:

1. Biaya langsung meliputi biaya pengumpulan data, biaya pemrosesan informasi, biaya pengauditan, dan biaya penyebaran informasi.

2. Biaya tidak langsung meliputi biaya litigasi atau biaya hukum, biaya kerugian persaingan, dan biaya politik.

2.2.3 Ukur an Perusahaan (fir m size)

Besar (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan, dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar, maka semakin besar pula ukuran perusahaan itu. Ketiga variable ini digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan tersebut. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar pula kapitalisasi pasar maka semakin besar pula ia dikenal masyarakat. Dari ketiga variable ini, nilai aktiva relatif lebih stabil dibankdingkan dengan nilai market capitalized dan penjualan dalam mengukur ukuran perusahaan.

30

biasanya mempunyai saham yang tersebar sangat luas, sehingga akan dapat memberikan perlindungan terhadap kerugian dari sudut kreditor dengan demikian dakan akan dapat memudahkan perusahaan untuk dapat mendapatkan utang dimasa yang akan mendatang (Weston & Brigham, 1994 :250).

Menurut Jurnal Ardi dan Lana (2007) rumus ukuran perusahaan adalah: Ukuran perusahaan = logaritma natural dari total aktiva

2.2.4 Leverage

Sutrisno (2001 : 227) mengartikan leverage sebagai pengganti aktiva (asset) atau sumber dana, dan sebagai akibat dari penggunaan dana tersebut perusahaan harus membayar biaya tetap. Perusahaan menggunakan leverage dengan tujuan agar keuntungan yang diperoleh lebih besar dari pada biaya assets dan sumber dananya, dengan demikian akan meningkatkan keuntungan pemegang saham.

Menurut Harahap (2001 : 306) beberapa ratio Leverage antara lain :

• Leverage = x 100%

• Capital formation =

Ratio ini mengukur tingkat pertumbuhan suatu perusahaan sehingga dapat bertahan tanpa merusak Capital Adequacy Ratio

Adapun rumus ratio leverage yang digunakan dalam penelitian ini adalah

Ratio Leverage = ( Ardi Lana, 2007)

Hak Cipta © milik UPN "Veteran" Jatim :

31

2.2.5 Profitabilitas

Menurut Halim (2002: 157), ratio ini digunakan untuk mengukur sampai seberapa besar efektivitas manajemen dalam mengelola assets dan equity yang dimiliki perusahaan untuk menghasilkan laba. Sedangkan menurut Sartono, (2001: 122) bahwa ratio profitabilitas adalah untuk mengukur kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva dan modal sendiri.

Beberapa ratio Profitabilitas menurut Harahap (2001 : 304) :

• Margin Laba (Profit Margin) =

Ratio ini menunjukkan berapa besar presentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar ratio ini maka semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

• Asset Turn Over (Return on Asset) =

Ratio ini menggambarkan perputaran aktiva diukur dari volume penjualan semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

• Return on Investment (Return on Equity) =

32

• Return on Total Asset =

Ratio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

• Basic Earning Power =

Ratio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva, semakin besar ratio semakin baik.

Adapun rumus ratio profitabilitas yang digunakan dalam penelitian ini

NPM = (Ardi Lana, 2007)

2.2.6 Pengaruh Ukuran Perusahaan Terhadap Luas Voluntary Disclosure Secara umum, perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil. Terdapat beberapa penjelasan mengenai hal tersebut. Teori keagenan menyatakan bahwa perusahaan besar memiliki biaya keagenan yang lebih besar daripada perusahaan kecil (Jensen dan Meckling,1976) dalam Marwata (2001). Perusahaan besar mungkin akan mengungkapkan informasi yang lebih banyak sebagai upaya untuk mengurangi biaya keagenan tersebut. Menurut Meek, Roberts dan Gray (1995) dalam Fitriani (2001) perusahaan besar mempunyai kemampuan untuk merekrut karyawan yang ahli, serta adanya tuntutan dari pemegang saham dan analis, sehingga perusahaan besar memiliki insentif untuk melakukan pengungkapan yang lebih luas dari perusahaan kecil. Perusahaan besar merupakan entitas yang banyak disorot oleh pasar maupun

Hak Cipta © milik UPN "Veteran" Jatim :

33

publik secara umum. Mengungkapkan lebih banyak informasi merupakan bagian dari upaya perusahaan untuk mewujudkan akuntabilitas publik.

Penjelasan lain yang juga sering diajukan adalah karena perusahaan besar memiliki sumber daya yang besar, sehingga perusahaan perlu dan mampu untuk membiayai penyediaan informasi untuk keperluan internal. Informasi tersebut sekaligus menjadi bahan untuk keperluan pengungkapan informasi kepada pihak eksternal, sehingga tidak perlu ada tambahan biaya yang besar untuk dapat melakukan pengungkapan dengan lebih lengkap.

Sebaliknya, perusahaan dengan sumber daya yang relatif kecil mungkin tidak memiliki informasi siap saji sebagaimana perusahaan besar, sehingga perlu ada tambahan biaya yang relatif besar untuk dapat melakukan pengungkapan selengkap yang dilakukan perusahaan besar. Perusahaan kecil umumnya berada pada situasi persaingan yang ketat dengan perusahaan yang lain. Mengungkapkan terlalu banyak tentang jati dirinya kepada pihak eksternal dapat membahayakan posisinya dalam persaingan sehingga perusahaan kecil cenderung tidak melakukan pengungkapan selengkap perusahaan besar.Marwata (2001).

2.2.7 Pengaruh Leverage Terhadap Luas Voluntary Disclosure

34

menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur. Sehingga ada kemungkinan perusahaan dengan ratio leverage yang tinggi akan memberikan pengungkapan yang lebih luas dibandingkan perusahaan dengan ratio leverage yang rendah.

2.2.8 Pengaruh Pr ofitabilitas Ter hadap Luas Voluntary Disclosure

Rasio profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba (profitabilitas) pada tingkat penjualan, asset, dan modal. Menurut Johar, (2007: 37) mengatakan bahwa ratio profitabilitas digunakan untuk mengukur seberapa besar kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, aktiva maupun laba atau modal sendiri. Apabila suatu perusahaan yang mempunyai tingkat profitabilitas yang tingkat profitabilitas yang tinggi maka menunjukkan tinggi pula yang dihasilkan oleh perusahaan sama halnya apabila rentabilitas ekonomi dan profit margin yang tinggi suatu perusahaan akan mendorong para manajer untuk memberikan informasi terperinci, sebab mereka ingin meyakinkan investor terhadap profitabilitas perusahaan dan mendorong kompensasi terhadap manajemen. Profitabilitas yang tinggi menunjukkan tingginya laba yang diperoleh perusahaan. Dengan profitabilitas yang tinggi manajer perusahaan akan mengungkapkan lebih banyak laporan keuangan untuk menunjukkan kinerja perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

35

2.3 Kerangka Konseptual

Profitabilit as(X3)

Tidak lengkapnya pengungkapan pada item-item kelengkapan pelaporan keuangan tahunan pada perusahaan Telekomunikasi

Teori Pendukung :

• J ensen dan Meckling(1976) dalam Mar wata (2001) : Teori keagenan memprediksi bahwa perusahaan dengan rasio Leverage yang lebih tinggi akan mengungkap lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal yang seperti itu lebih tingi

• H. Simanjutak dan Lusy Widiastuti (2004): Profit margin yang tinggi akan mendorong para manajer untuk memberikan informasi yang lebih terinci, sebab mereka ingin meyakinkan investor terhadap profittabilitas perusahaan dan kompensasi terhadap manajemen.

• Meek, Rober ts dan Gr ay (1995) dalam Fitr iani (2001) : Perusahaan besar mempunyai kemampuan untuk merekrut karyawan yang ahli, serta adanya tuntutan dari pemegang saham dan analis, sehingga perusahaan besar memiliki insentif untuk melakukan pengungkapan yang lebih luas dari perusahaan kecil.

Ukuran Perusahaan

(X1)

Leverage(X2)

Luas Voluntary Disclosure (Y)

36

2.4 Hipotesis

Berdasarkan landasan teori dan kerangka pikir di atas, maka dapat disusun hipotesis dalam penelitian ini adalah sebagai berikut:

H1: Ukuran Perusahaan berpengaruh positif terhadap Luas Voluntary Disclosure H2 : Leverage berpengaruh positif terhadap Luas Voluntary Disclosure

H3 : Profitabilitas berpengaruh positif terhadap Luas Voluntary Disclosure

Hak Cipta © milik UPN "Veteran" Jatim :

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Agar variabel yang digunakan dalam penelitian ini dapat diukur, serta unutk menghindari adanya kesalahpahaman dan penafsiran makna yang berbeda, maka variabel dalam penelitian ini harus diberi definisi. Adapun definisi dari variabel – variabel yang digunakan dalam penelitian ini adalah :

1. Kebijakan hutang (X1)

Kebijakan hutang (X1) adalah pengorbanan manfaat ekonomi yang akan timbul dimasa yang akan datang yang disebabkan oleh kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain dimasa datang sebagai akibat dari transaksi-transaksi yang sudah lalu, dengan satuan rupiah.

Kebijakan Utang =

Asset Total

Debt Total

2. Ukur an Perusahaan (X2)

38

Dalam penelitian ini total aktiva yang digunakan adalah dalam milyaran rupiah, dengan satuan rupiah. Variabel ini diukur dengan jumlah total asset, dengan rumus :

Ukuran Perusahaan = LNTotal Assets.

3. Profitability (X3)

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban kapada pemegang saham Variabel ini didifinisikan sebagai ratio of operating income to total assset. ROA (Return On Asset) digunakan sebagai ukuran profitabilitas, dengan satuan rupiah., dengan rumus :

Profitability =

Asset Total

Income Operating

4. Luas Voluntary Disclosure (Y)

Pengungkapan sederhana dapat diartikan sebagai pengeluaran informasi. Pengungkapan dapat berkaitan dengan laporan keuangan utama dan tidak berkaitan dengan laporan keuangan (contohnya analisis manajemen dan ramalan atas operasi perusahaan ditahun mendatang).

Luas Voluntary Disclosure merupakan variabel dependen yang digunakan dalam penelitian ini. Instrumen pengukuran yang digunakan adalah item-item voluntary disclosure yang dikembangkan oleh Suripto (1998) dalam jurnal Ardi dan Lana (2007). Indeks pengungkapan untuk perusahaan sampel diperoleh dengan cara sebagai berikut:

Hak Cipta © milik UPN "Veteran" Jatim :

39

a. Sebuah item diberi skor 1 (satu) jika diungkapkan dan skor 0 (nol) jika tidak diungkapkan

b. Luas Voluntary Disclosure relatif setiap perusahaan diukur dengan indeks yaitu ratio total skor yang diberikan kepada sebuah perusahaan dengan skor yang diharapkan (maksimal) dapat diperoleh perusahaan tersebut.

Indeks dapat dirumuskan sebagai berikut :

Indeks =

3.2. Populasi dan Sampel a. Populasi

Populasi adalah sejumlah unsur-unsur dimana suatu kesimpulan akan disusun (Emory dan Cooper, 1998). Populasi dalam penelitian ini adalah Perusahaan Telekomunikasi yang terdaftar di BEI, pengambil periode analisis tahun 2006 sampai tahun 2010 dengan kondisi perusahaan yang mengungkapan biaya yaitu sebanyak 6 perusahaan.

b. Sampel

Metode pengambilan sampel yang akan digunakan dalam penelitian ini adalah metode judgement sampling, yaitu salah satu bentuk purposive sampling dengan mengambil sampel yang telah ditentukan sebelumnya berdasarkan maksud dan tujuan penelitian.

40

1. Perusahaan Telekomunikasi yang terdaftar di BEI dan sahamnya aktif diperdagangkan dari tahun 2006-2010 dengan kondisi perusahaan yang mengungkapan biaya .

2. Perusahaan tersebut menerbitkan laporan keuangan tahunan tahun 2006 dengan kondisi perusahaan yang mengungkapan biaya , serta menyerahkan laporan tahunannya dan telah mempublikasikannya berturut-turut.

3. Informasi pengungkapan diungkapkan pada laporan tahunan perusahaan yang bersangkutan tahun 2010 dengan kondisi perusahaan yang mengungkapan biaya .

Oleh karena itu dalam penelitian ini menggunakan 4 Perusahaan Telekomunikasi yang terdaftar di BEI yaitu:

a. PT.Bakrie Telecom,Tbk b. PT.Exelomindo Pratama,Tbk. c. PT. Indosat,bk

d.PT.Telekomunikasi Indonesia,Tbk. 3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder meliputi data keuangan perusahaan telekomnikasi yang go publik di BEI tahun 2006-2010.

Hak Cipta © milik UPN "Veteran" Jatim :

41

3.3.2. Sumber Data

Data diperoleh dapat digunakan dalam penelitian ini diperoleh dari instansi terkait, yaitu Bursa Efek Indonesia (BEI) dan ICMD.

3.3.3. Metode Pengumpulan Data

Data yang diperoleh dalam penelitian ini dikumpulkan dengan menggunakan cara :

1. Dokumentasi

Metode penelitian ini dilakukan dengan mengambil data dari dokumen-dokumen berupa informasi data perusahaan dan data lainnya yang berhubungan dengan penelitian.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

Pada penelitian ini menggunakan teknik analisis regresi linier berganda. Persamaan regresi linier berganda ini digunakan untuk menggambarkan secara spesifik keterkaitan dari variabel – variabel penelitian sbagai berikut :

Y= a + b1 X1 + b2X2 + b3X3+ e Dimana:

Y : Indeks voluntary disclosure X1 : Ukuran Perusahaan

X2 : Leverage X3 : Profitabilitas a : Konstanta

42

3.4.2. Uji Normalitas

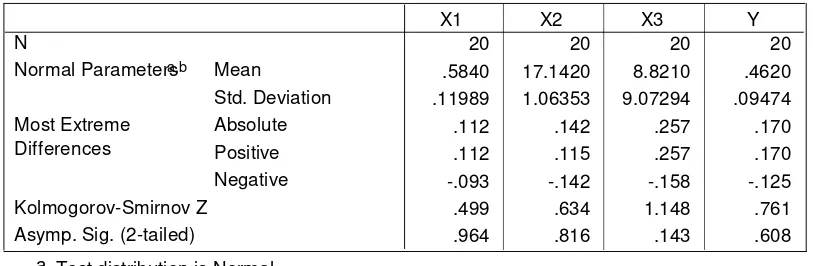

Uji Normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data mengikuti sebaran normal, dapat dilakukan dengan menggunakan metode Kolmogorov-Smirnov.

Menurut Santoso (2002:214) pedoman dalam mengambil keputusan apakan sebuah distribusi data mengikuti distribusi normal adalah:

1. Jika nilai signifikan (nilai probabilitasnya) < 5% maka distribusi tidak normal.

2. Jika nilai signifikan (nilai probabilitasnya) > 5% maka distribusi normal.

3.4.3. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas, heteroskedastisitas dan autokorelasi. Hasil dari asumsi klasik tersebut adalah sebagai berikut :

1. Multikolinearitas

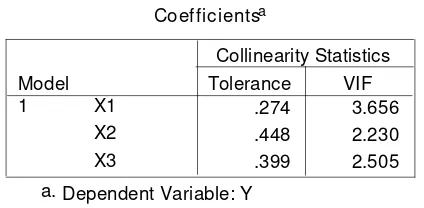

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antara variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Deteksi adanya multikolinieritas dapat dilihat dari besaran VIF (Varians Inflation Factor), yaitu : (Ghozali, 2005 : 91)

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas. 2. Jika besaran VIF > 10 maka terjadi multikolinieritas.

Hak Cipta © milik UPN "Veteran" Jatim :

43

2. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lainnya. Jika varians dari residual dari suatu pengamatan ke pengamatan lain berbeda, maka disebut terdapat heteroskedastisitas. Metode regresi yang baik seharusnya tidak terjadi heteroskedastistitas. (Ghozali, 2005 : 109). Sedangkan kriteria pengujiannya adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas. b. Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas. 3. Autokorelasi

Autokorelasi adalah korelasi (hubungan) yang terjadi diantara anggota – anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu (seperti pada data return waktu atau time series data) atau yang tersusun dalam rangkaian ruang (seperti pada data silang waktu atau

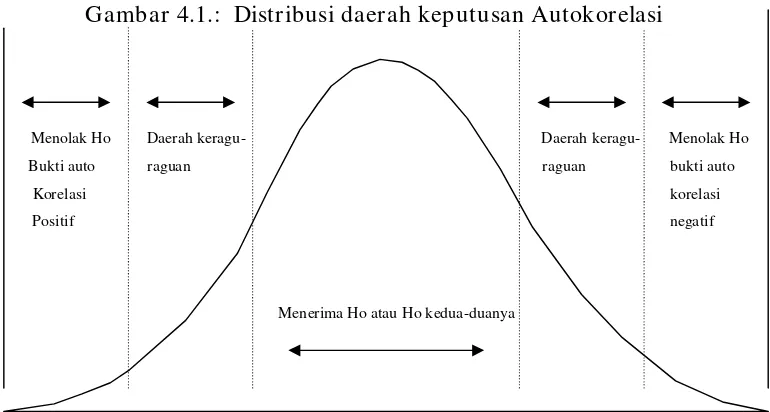

cross sectional).. Uji autokorelasi bertujuan untuk menguji apakah dalam suatu regresi linear ada korelasi kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat tabel Durbin Watson dengan jumlah variabel bebas ( k ) dan jumlah data ( n ) sehingga diketahui dL dan du maka dapat diperoleh distribusi daerah keputusan atau tidak terjadi autokorelasi (Ghozali, 2005: 96).

44

Pengujian terhadap hipotesis yang diajukan meliputi : 1. Uji F

Untuk menguji kesesuain model regresi dalam penelitian ini diuji dengan uji F. Dengan prosedur sebagai berikut :

a) tingkat leverage, ukuran perusahaan dan profitabilitas tidak berpengaruh terhadap pengungkapan dalam laporan tahunan Perusahaan Telekomunikasi.

Ho : β0 = β1 = β2 = β3 = 0

tingkat leverage, ukuran perusahaan dan profitabilitas berpengaruh terhadap pengungkapan dalam laporan tahunan Perusahaan Telekomunikasi.

Hi : β0≠ β1≠ β2≠ β3≠ 0

b) Dalam penelitian ini digunakan tingkat signifikansi 0,05 dan derajat kebebasan (n – k – 1), dimana n adalah jumlah pengamatan dan k adalah jumlah variabel.

c) Fhit ung =

R2 / (k – 1) (1 – R2) / (n – k)

Hak Cipta © milik UPN "Veteran" Jatim :

45

d) Dengan kaidah pengujian :

• Apabila Fhitung > Ftabel maka Ho ditolak dan Hi diterima, artinya secara simultan variabel independennya mempengaruhi variabel dependennya.

• Apabila Fhitung < Ftabel maka Hi ditolak dan Ho diterima, artinya secara simultan variabel independennya tidak mempengaruhi variabel dependennya.

2. Uji t

a) Ho : β0 = β1 = β2 = β3 = 0 Hi : β0≠ β1≠ β2≠ β3≠ 0

Kepemilikan manajemen, tingkat leverage, ukuran perusahaan dan profitabilitas tidak berpengaruh terhadap pengungkapan dalam laporan tahunan Perusahaan Telekomunikasi.

Kepemilikan manajemen, tingkat leverage, ukuran perusahaan dan profitabilitas berpengaruh terhadap pengungkapan dalam laporan tahunan Perusahaan Telekomunikasi.

b) Dalam penelitian ini digunakan tingkat signifikansi 0,05 dan derajat kebebasan (n – k), dimana n adalah jumlah pengamatan dan k adalah jumlah variabel.

c) thitung =

Dimana : βi = koefisien regresi

Se = standar error

46

d) Dengan kaidah pengujian :

• Apabila thitung > ttabel maka Ho ditolak dan Hi diterima, artinya secara parsial variabel independennya mempengaruhi variabel dependennya.

• Apabila thitung < ttabel maka Hi ditolak dan Ho diterima, artinya secara parsial variabel independennya tidak mempengaruhi variabel dependennya.

Hak Cipta © milik UPN "Veteran" Jatim :

47

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian 4.1.1. Gambar an Umum Per usahaan a. PT. Bakrie Telecom, Tbk.

PT Bakrie Telecom Tbk (dahulu PT Radio Telepon Indonesia) (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 13 Agustus 1993 berdasarkan Akta No. 94 dibuat dihadapan Muhani Salim, S.H., Notaris di Jakarta, sebagaimana diperbaiki dengan Akta Pembetulan No. 13 tanggal 5 November 1993 dan diubah dengan Akta No. 129 tanggal 27 November 1993, memperoleh izin prinsip untuk penyelenggaraan jaringan tetap Sambungan Langsung Jarak Jauh (SLJJ), berdasarkan Surat Keputusan dari Menteri Komunikasi dan Informatika Republik Indonesia No. 31/KEP/ M.KOMINFO/01/2009 yang telah disetujui oleh pemerintah tanggal 16 Desember 2008 sesuai dengan Keputusan Menteri Komunikasi dan Informatika No. 379/KEP/M.KOMINFO/12/2008 tentang penetapan pemenang seleksi penyelenggaraan jaringan tetap sambungan langsung jarak jauh.

b. PT.Excelcomindo Pratama,Tbk

48

Republik Indonesia berdasarkan Akta Pendirian Perseroan Terbatas No. 55 tanggal 6 Oktober 1989, sebagaimana diubah dengan Akta Perubahan No. 79 tanggal 17 Januari 1991, keduanya dibuat di hadapan Rachmat Santoso, S.H., Notaris di Jakarta. Akta-akta tersebut memperoleh persetujuan dari Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan Menteri No. C2-515.HT.01.01.TH.91 pada tanggal 19 Februari 1991, didaftarkan di Pengadilan Negeri Jakarta Selatan No. 670/Not/1991/PN.JKT.SEL dan No. 671/Not/1991/PN.JKT.SEL, tanggal 21 Agustus 1991 dan diumumkan dalam Berita Negara Republik Indonesia No. 90, Tambahan No. 4070, tanggal 8 November 1991.

c. PT.Indosat ,Tbk

PT Indosat Tbk (“Perusahaan”) didirikan dalam rangka Undang-undang Penanaman Modal Asing No. 1 Tahun 1967 berdasarkan akta notaris Mohamad Said Tadjoedin, S.H. No. 55 tanggal 10 November 1967 di Negara Republik Indonesia. Akta pendirian ini diumumkan dalam Berita Negara Republik Indonesia No. 26 tanggal 29 Maret 1968, Tambahan No. 24. Pada tahun 1980, Perusahaan dijual oleh American Cable and Radio Corporation, anak perusahaan dari International Telephone & Telegraph, kepada Pemerintah Republik Indonesia (“Pemerintah”) dan menjadi Badan Usaha Milik Negara (Persero).

Badan Usaha Milik Negara, Badan Usaha Milik Daerah, Badan Usaha Swasta dan Koperasi dapat menyelenggarakan jaringan dan jasa telekomunikasi. Sedangkan penyelenggara telekomunikasi khusus dapat diselenggarakan oleh

Hak Cipta © milik UPN "Veteran" Jatim :

49

perseorangan, instansi pemerintah dan badan hukum, selain penyelenggara jaringan dan jasa telekomunikasi.

d. PT.Telkomunikasi Indonesia,Tbk

Perusahaan Perseroan (Persero) P.T. Telekomunikasi Indonesia Tbk l"Perusahaan") pada mulanya merupakan bagian dari “Post en Teiegraafdienst”, yang didirikan pada tahun 1884 berdasarkan Keputusan Gubernur Llenderal Hindia Belanda No. 7 tanggal 27 Maret 1884 dan diumumkan dalam Berita Negara Hindia Belanda No. 52 tanggal 3 April 1884. Pada tahun 1991, berdasarkan Peraturan Pemerintah No. 25 tahun 1991, status Perusahaan diubah menjadi perseroan terbatas milik negara (Persero).

50

rangka optimalisasi sumber daya yang dimiliki Perusahaan. antara lain pemaniaatan aktiva tetap dan aktiva bergerak, lasilitas sistem informasi. fasilitas pendidikan dan pelatihan, dan lasilitas pemeliharaan dan perbaikan

4.2. Deskr ipsi Hasil Penelitian 4.2.1. Kebijakan Hutang (X1)

Berikut data kebijakan hutang perusahaan telekomunikasi tahun 2006 sampai dengan tahun 2010:

Tabel 4.1:Data Kebijakan HutangPerusahaan TelekomunikasiTahun 2006 – 2010

No Perusahaan

Sumber : data diolah, (Lampiran 1)

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2006 DER tertinggi sebesar 0,66 terjadi pada PT.Telekomunikasi Indonesia, Tbk dan DER terendah sebesar 0,33 terjadi pada PT.Bakri Telecom,Tbk. Sedangkan tahun 2007 DER tertinggi sebesar 0,76 terjadi pada PT.Telekomunikasi Indonesia, Tbk dan DER terendah sebesar 0,48 terjadi pada PT.Bakrie Telecom, Tbk. Pada tahun 2008 DER tertinggi sebesar 0,85 terjadi pada PT.Telekomunikasi Indonesia, Tbk dan DER terendah sebesar 0,41 terjadi pada PT.Bakrie Telecom, Tbk. Dan pada tahun 2009 DER tertinggi sebesar 0,68 pada PT.Telekomunikasi Indonesia, Tbk dan DER terendah pada PT.Bakrie Telecom,Tbk. sebesar 0,49. Dan pada tahun 2010 DER tertinggi sebesar 0,67 pada PT.Telekomunikasi Indonesia, Tbk dan DER terendah pada PT.Bakrie Telecom,Tbk. sebesar 0,49.

Hak Cipta © milik UPN "Veteran" Jatim :