Pengaruh Total Quality Management terhadap kinerja manajerial

dengan Sistim Pengendalian Manajemen dan Sistim Pengukuran

Kinerja sebagai variabel moderating pada PT. Lavilla Creative

SKRIPSI

Diajukan Oleh :

Tata Yustia Putr a

0613010256

Kepada

FAKULTAS EKONOMI

PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Pengaruh Total Quality Management terhadap kinerja manajerial

dengan Sistim Pengendalian Manajemen dan Sistim Pengukuran

Kinerja sebagai variabel moderating pada PT. Lavilla Creative

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

Tata Yustia Putr a

0613010256

Kepada

FAKULTAS EKONOMI

PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Pengaruh Total Quality Management terhadap kinerja manajerial dengan Sistim Pengendalian Manajemen dan Sistim Pengukuran Kinerja sebagai variabel

moderating pada PT. Lavilla Creative

Yang diajukan

Tata Yustia Putra 0613010256

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr. Hero Priono,SE.,M.Si.,AK Tanggal : 05-09-2012 NIP. 19611011 199203 1001

Mengetahui Ketua Jurusan

Pengaruh Total Quality Management terhadap kinerja manajerial dengan Sistim Pengendalian Manajemen dan Sistim Pengukuran Kinerja sebagai variabel

moderating pada PT. Lavilla Creative

Yang diajukan

Tata Yustia Putra 0613010256

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr. Hero Priono,SE.,M.Si.,AK Tanggal : NIP. 19611011 199203 1001

Mengetahui Ketua Jurusan

Pengaruh Total Quality Management Terhadap Kinerja Manajerial Dengan Sistim Pengendalian Manajemen Dan Sistim Pengukur an Kinerja Sebagai

Variabel Moderating Pada PT. Lavilla Creative

Yang diajukan

Tata Yustia Putra 0613010256

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Hero Priono,SE.,M.Si.,AK Tanggal : NIP. 19611011 199203 1001

Mengetahui WAKIL DEKAN 1

SKRIPSI

Pengar uh Total Quality Management Ter hadap Kiner ja Manajer ial Dengan Sistim Pengendalian Manajemen Dan Sistim Pengukur an Kiner ja Sebagai Var iabel

Moder ating Pada PT. Lavilla Cr eative

Disusun Oleh :

Tata Yustia Putr a 0613010256/FE/EA

Telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur Pada tanggal 14 Desember 2012

Pembimbing : Tim Penguji : Pembimbing Utama : Ketua

Dr . Her o Pr iono,SE.,M.Si.,AK Dr . Her o Pr iono,SE.,M.Si.,AK Sekr etar is

Dr a. Ec. Sar i Andayani,M. Aks Anggota

Rina Mustika, SE. MM

Mengetahui Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

KATA PENGANTAR

Assalamu alaikum Wr. Wb.

Dengan memanjatkan puji syukur pada kehadirat Allah SWT atas segala taufik dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Total Quality Management terhadap kinerja manajeria l dengan Sistim Pengendalian Manajemen dan Sistim Pengukuran Kinerja sebagai variabel moderating pada PT. Lavilla Cr eative”. Tiada kata yang pantas diucapkan selain Do’a yang tulus sebagai ungkapan rasa syukur dan terima kasih yang sedalam-dalamnya atas segala yang diberikan-Nya.

Maksud dari penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan untuk memperoleh gelar sarjana ekonomi jurusan akuntansi pada fakultas ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Dalam kesempatan ini pula dengan segala kerendahan hati penulis mengucapkan rasa terima kasih kepada pihak-pihak yang telah memberikan bantuan dalam menyelesaikan skripsi ini, baik secara langsung dan tidak langsung.

Kepada :

1. Bapak Prof. Dr. Ir. H.R. Teguh Soedarto, MP Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono,SE.,M.Si.,AK. Selaku Ketua Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono,SE.,M.Si.,AK. Selaku Dosen Pembimbing Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak DRS. EC. Muslimin M.Si, Selaku Dosen wali Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Seluruh Dosen pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. PT. Lavilla Creative yang telah memberikan kesempatan melakukan penelitian dalam penyusunan skripsi.

8. Untuk Bapak, Ibu dan Adik tercinta, yang telah memberikan semangat dan bimbingan baik moril maupun materiil.

Akhir kata, semoga Allah SWT senantiasa memberikan balasan atas segala kebaikan yang telah diberikan. Semoga hasil pemikiran yang tertuang dalam skripsi ini dapat bermanfaat bagi setiap pembaca.

Wassalamu’alakum Wr. Wb.

Surabaya, Desember 20012

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR LAMPIRAN... ix

ABSTRAKSI... x

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 8

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu... 9

2.2 Landasan Teori... 13

2.2.1 Total Quality Management (TQM)... 13

2.2.1.1. Konsep Dasar Pemahaman TQM... 16

2.2.1.2. Prinsip dan Unsur Pokok dalam TQM... 17

2.2.1.3. Manfaat dan Tujuan TQM... 18

2.2.1.4. Faktor-Faktor yang Menyebabkan Kegagalan TQM... 19

2.2.2 Kinerja... 21

2.2.3 Pengaruh TQM Terhadap Kinerja... 22

2.2.4 Sistim Pengukuran Kinerja... 24

2.2.4.1. Pentingnya Pengukuran Kinerja... 24

2.2.4.2. Peranan dan Tujuan Sistim Pengukuran Kinerja... 25

2.2.5 Pengaruh TQM terhadap Kinerja dengan Variabel Sistim Pengukuran Kinerja

sebagai Variabel moderating... 27

2.2.6 Definisi Pengendalian Manajemen... 28

2.2.7 Hubungan Sistim Pengendalian Manajemen dengan Kinerja Manajer... 33

2.3 Kerangka Konseptual... 35

2.4 Hipotesis... 35

BAB III METODELOGI PENELITIAN 3.1 Definisi Operasional... 36

3.1.2 Pengukuran Variabel... 38

3.2 Teknik Penentuan Sampel... 39

3.3 Teknik Pengumpulan Data... 40

3.4 Jenis dan Sumber Data... 41

3.5 Teknik Analisis dan Uji Hipotesis... 41

3.5.1. Uji Kualitas Data... 41

3.5.1.1 Validitas... 41

3.5.1.2 Reliabilitas... 42

3.5.2 Uji Normalitas... 43 4.1 Diskripsi Objek Penelitian... 49

4.1.1 Struktur Organisasi... 38

4.2 Statistik Deskriptif... 54

4.3 Uji Normalitas... 62

4.5 Heteroskedastisitas... 63

4.6 Uji Hipotesis... 65

4.6.1 Pengujian Hipotesis I... 66

4.6.2 Pengujian Hipotesis II... 66

4.6.3 Pengujian Hipotesis II... 67

4.7 Diskripsi Pengembalian Kuisioner... 67

4.8 Pembahasan Hasil Penelitian... 68

4.9 Implikasi Penelitian... 68

4.10 Keterbatasan Penelitian... 70

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 49

5.1 Saran... 49

DAFTAR TABEL

4.1 Descriptive Statistics... 55

4.2 Hasil Uji Reliabilitas... 56

4.3 Hasil Uji Validitas Instrumen Variabel Total Quality Manajemen (X1)... 57

4.4 Hasil Uji Validitas Instrumen Variabel Sistim Pengendalian Manajemen (X2)... 58

4.5 Hasil Uji Validitas Instrumen Variabel Sistim Pengukuran Kinerja (X3)... 59

4.6 Hasil Uji Validitas Instrumen Variabel Kinerja Manajerial (Y)... 60

4.7 One Sample kolmogorov-Smirnov Test... 61

4.8 One Sample kolmogorov-Smirnov Test... 61

4.9 One Sample kolmogorov-Smirnov Test ... 62

4.10 Multikolinieritas... 62

4.11 Multikolinieritas... 63

4.12 Multikolinieritas... 63

4.13 Heteroskedastisitas... 64

4.14 Heteroskedastisitas... 64

4.15 Heteroskedastisitas... 64

4.16 Hasil Analisis... 65

4.17 Hasil Analisis... 65

4.18 Hasil Analisis... 66

DAFTAR LAMPIRAN

LAMPIRAN 1 DATA

LAMPIRAN 2 UJI VALIDITAS, REALIBILITAS

1

Pengaruh Total Quality Management terhadap kinerja manajerial

dengan Sistim Pengendalian Manajemen dan Sistim Pengukuran

Kinerja sebagai variabel moderating pada PT. Lavilla creative.

Abstrak

Dewasa ini globalisasi telah menjangkau berbagai aspek kehidupan. Sebagai akibatnya persaingan semakin tajam, dunia bisnis salah satu bagiannya juga mengalami hal yang sama. Dalam pencapaian tujuan perusahaan dibutuhkan banyal variabel, seperti manusia, mesin-mesin, dan lingkungan serta fungsi-fungsi yang lain. Proses untuk mengarahkan variabel-variabel tersebut dengan pengendalian. Sistim Pengendalian Manajemen mempunyai tujuan membantu manajemen. Lingkungan kompetisi bisnis yang semakin ketat, perusahaan dituntut untuk menghasilkan produk yang berkualitas tinggi dengan harga yang kompetitif. Di mana kualitas produk merupakan kunci keberhasilan perusahaan dalam meraih pangsa pasar. Untuk memperluas pangsa pasar, diperlukan teknik Total Quality Manajemen. Penelitian ini bertujuan untuk mengetahui penerapan Total Quality Manajemen dan Sistim Pengendalian Manajemen dengan pengukuran kinerja pada PT. Lavilla Creative.

Dalam penelitian ini yang menjadi objek penelitian adalah PT. Lavilla Creative.

2

Dari hasil penelitian ini di dapat bahwa Total Quality Manajemen mempunyai hubungan yang nyata terhadap kinerja manajer. Sistim Pengendalian Manajemen mempunyai hubungan yang nyata terhadap kinerja manajer.

3

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian

Dewasa ini globalisasi telah menjangkau berbagai aspek kehidupan. Sebagai akibatnya persaingan semakin tajam, dunia bisnis salah satu bagiannya juga mengalami hal yang sama. Hanya perusahaan yang mampu menghasilkan barang berkualitas yang dapat bersaing dalam pasar global. Agar suatu perusahaan dapat memiliki keunggulan dalam skala global, maka perusahaan tersebut harus mampu melakukan pekerjaan secara lebih baik untuk menghasilkan barang atau jasa berkualitas tinggi dengan harga yang wajar dan bersaing. Dengan kata lain dalam pasar global modern, kunci untuk meningkatkan daya saing adalah kualitas. Kualitas produk didefinisikan oleh Mowen (1996:6) sebagai sesuatu yang melebihi atau memenuhi ekspektasi pelanggan. Penerapan Total Quality Management (TQM) dalam suatu perusahaan dapat memberikan beberapa

manfaat utama yang pada gilirannya meningkatkan laba serta daya saing perusahaan bersangkutan. Tjiptono dan Diana (1995:4) Total Quality Management (TQM) merupakan suatu pendekatan dalam menjalankan

usaha yang mencoba untuk memaksimumkan daya saing perusahaan melalui perbaikan terus-menerus atas produk, jasa, manusia, proses dan lingkungannya.

Dalam kaitannya dengan kinerja karyawan maka Total Quality Management (TQM) mengarah pada kualitas manajemen suatu

perusahaan. Beberapa penelitian menunjukkan bahwa Total Quality Management (TQM) memberikan pengaruh terhadap kinerja karyawan,

4

dilakukannya bahwa hasil analisis, mendukung ekspektasi peneliti mengenai efektivitas teknik TQM yang dapat dicapai bila penerapan teknik TQM tinggi dalam perusahaan dengan demikian dapat mempunyai pengaruh positif dalam kinerja karyawan. Selain itu didalam meningkatkan kinerja karyawan maka adanya sistim pengukuran kinerja dan sistim penghargaan juga mempunyai pengaruh yang signifikan terhadap peningkatan kinerja karyawan. Hal ini ditunjukkan dari hasil penelitiaan yang dilakukan oleh Kurnianingsih Retno dan Indriantoro Nur (2011) menemukan hasil bahwa “penerapan TQM dengan sistim pengukuran kinerja menyebabkan kinerja karyawan semakin tinggi, begitu juga sebaliknya”. Dasar pemikiran yang mendukung temuan tersebut bahwa para manajer akan lebih termotivasi untuk meningkatkan kinerja karyawan mereka jika mereka menerima pengukuran kinerja yang tinggi dalam bentuk informasi yang diperlukan yang memberikan umpan balik untuk perbaikan dan pembelajaran. Selain itu desain sistim kompensasi kepada para manajer yang kemungkinan memberikan rasa adil dan kepuasan atau pemberian kompensasi yang lebih baik kepada para manajer juga memotivasi mereka dalam meningkatkan kinerjanya.

5

Pengembangan sumber daya manusia menurut Mangkuprawiro (2002:135) dan Martoyo (2000:62) adalah suatu usaha untuk meningkatkan kemampuan tehnis, kemampuan teoritis, kemampuan konseptual, peningkatan moral dan peningkatan ketrampilan tehnik manusia melalui pendidikan dan pelatihan. Tujuan pengembangan pengembangan SDM ini adalah untuk memperbaiki efektivitas dan efisiensi kerja dalam melaksanakan dan mencapai sasaran program kerja organisasi yang telah ditetapkan. TQM merupakan suatu tehnik yang sering digunakan oleh perusahaan manufaktur dalam rangka meningkatkan kinerjanya (Kurnianingsih & Indriantoro Nur, 2001)

Agar berhasil mengimplementasikan strategi dengan baik, maka perusahaan perlu Sistim Pengendalian Manajemen yang oleh Anthony (1998:6) dinyatakan sebuah proses dimana manajer organisasi mempengaruhi anggota-anggota organisasi lainnya untuk mengimplementasikan strategi organisasi yang telah ditentukan.

Dalam menghadapi lingkungan bisnis yang berubah cepat, Sistim Pengendalian Manajemen menjadi semakin penting dalam menentukan keberhasilan organisasi.

Sistim Pengendalian Manajemen digunakan organisasi memiliki dimensi yang luas, Sistim Pengendalian Manajemen dirancang tidak hanya untuk kepentingan pengendalian formal (input, output dan proses), melainkan juga untuk meningkatkan pengendalian diri, budaya, sosial dan strategi.

kesalahan-6

kesalahan yang tidak disengaja dan ketidak beresan yang tidak disengaja, seperti pencurian atau penyalahgunaan sumber daya.

Dalam penerapan Sistim Pengendalian Manajemen menurut Supriyono (2000:36) terdapat unsur-unsur yanga terbagi dalam kelompok struktural dan proses. Yang termasuk dalam struktural adalah:

a. Struktur organisasi. b. Aliran informasi.

c. Pendelegasian wewenang.

Adapun yang termasuk dalam kelompok proses: a. Penyusunan proses.

b. Pelaporan dan analisis.

Dalam melaksanakan operasionalnya suatu perusahaan tidak terlepas dari pengaruh struktural dan proses dari penerapan sistim pengendalian manajemen. Sistim pengendalian manajemen merupakan suatu disiplin ilmu akuntansi manajemen yang berusaha untuk mengatur dan mempengaruhi perilaku orang-orang didalam organisasi agar bertindak sesuai dengan yang diinginkan oleh pihak manajemen untuk mencapai tujuan organisasinya. Jika dicermati sistim pengendalian manajemen mungkin merupakan satu-satunya disiplin ilmu akuntansi yang cukup luas dan sulit dipelajari mengingat objek dari sistim pengendalian manajemen adalah manusia yang bersifat untuk satu sama lain dan memiliki motivasi dan keinginan pribadi yang berbeda pula (Bonnie, 2004).

7

maupun didalam persaingan dengan pihak eksternal yang akan berdampak terhadap pencapaian strategi dan nilai badan usaha.

Pengukuran kinerja karyawan merupakan dasar bagi perusahaan dalam menetapkan penghargaan. Penghargaan yang diberikan oleh perusahaan baik berbentuk intrinsik maupun ekstrensik akan mempunyai dampak yang nyata terhadap produktifitas tenaga kerja. Selain itu untuk meningkatkan produktifitas dan mutu, kemampuan-kemampuan karyawan harus dikembangkan oleh perusahaan, sehingga karyawan akan mempunyai rasa memiliki dan dalam melakukan pekerjaannya tidak menganggap sebagai kewajiban semata, melainkan menjadi suatu tantangan yang harus dapat diselesaikan dengan baik.

Berdasarkan uraian tersebut maka perlu kiranya penelitian ini dilakukan untuk mengetahui “PENGARUH TOTAL QUALITY MANAGEMENT TERHADAP KINERJA MANAJERIAL DENGAN SISTIM PENGENDALIAN MANAJEMEN DAN SISTIM

8

1.2. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah sebagai berikut: a. Apakah terdapat pengaruh TQM terhadap kinerja manajer?

b. Apakah terdapat pengaruh TQM terhadap kinerja manajer dengan dimoderasi dengan Sistim Pengukuran Kinerja?

c. Apakah penerapan TQM dan Sistim Pengendalian Manajemen berhubungan dengan kinerja manajer?

1.3. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah sebagai berikut:

a. Untuk mengetahui TQM terhadap kinerja manajer PT. Lavilla Creative. b. Untuk mengetahui TQM terhadap kinerja manajer jika dimoderasi

dengan sistim pengukuran kinerja PT. Lavilla Creative.

c. Untuk membuktikan secara empiris dari penerapan TQM dan Sistim Pengendalian Manajemen dengan kinerja manajer pada PT. Lavilla Creative.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

a. Bagi Praktisi, Hasil penelitian ini diharapkan dapat memberikan sedikit gambaran dan menambah informasi tentang permasalahan yang dihadapi perusahaan, sehingga akan menambah wawasan berpikir bagi penulis lain dalam menghadapi masalah yang sama.

9

BAB II

TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu

10

adil dan kepuasan atau pemberian kompensasi yang lebih baik kepada para manajer juga memotivasi mereka dalam meningkatkan kinerjanya. Temuan ini mendukung hasil penelitian (Sim dan Killogh, 1998) yang menemukan pengaruh positif dan signifikan teknik TQM dan desain sistim akuntansi manajemen dengan kinerja namun tidak mendukung penelitian (Litner dan Larcker, 1995) yang menyatakan bahwa teknik TQM yang digunakan bersama dengan desain sistim akuntansi manajemen dalam penelitian ini adalah sistim pengukuran kinerja dan sistim penghargaan belum tentu mengakibatkan kinerja yang tinggi. Dengan demikian hasil penelitian ini memberikan bukti empiris mengenai pentingnya desain sistim akuntansi manajemen sebagai faktor kontijensi dalam upaya peningkatan kinerja.

b. Murdijanto dan Sularso (2004) dengan judul “Pengaruh penerapan peran TQM terhadap kualitas sumber daya manusia”. Kesimpulan dari penelitian tersebut adalah sebagai berikut:

1. Bahwa kemampuan teoritis karyawan, secara nyata dipengaruhi oleh peran karyawan, peran pimpinan, hubungan pimpinan dan karyawan, aspek organisasi dan aspek lingkungan. Pengaruh tersebut bersifat nyata baik secara parsial maupun simultan.

11

3. Kemampuan konseptual karyawan secara nyata dipengaruhi oleh peran karyawan, peran pimpinan, hubungan pimpinan dan karyawan, aspek organisasi dan aspek lingkungan. Pengaruh tersebut bersifat nyata, baik secara parsial maupun simultan.

4. Kemampuan moral karyawan secara nyata dipengaruhi oleh peran karyawan, peran pimpinan, hubungan pimpinan dan karyawan, aspek organisasi dan aspek lingkungan. Pengaruh tersebut bersifat nyata, baik secara parsial maupun simultan.

5. Ketrampilan teknik karyawan secara nyata dipengaruhi oleh peran karyawan, peran pimpinan, hubungan pimpinan dan karyawan, aspek organisasi dan aspek lingkungan. Pengaruh tersebut bersifat nyata, baik secara parsial maupun simultan.

6. Kualitas sumber daya manusia secara nyata dipengaruhi oleh peran karyawan, peran pimpinan, hubungan pimpinan dan karyawan, aspek organisasi dan aspek lingkungan. Pengaruh tersebut bersifat nyata, baik secara parsial maupun simultan.

7. Dengan demikian penetapan TQM berpengaruh baik terhadap peningkatan kualitas sumber daya manusia di Balai Pengujian Sertifikasi Mutu Barang.

c. Dwi Rahma Oktavia (2004)

a. Judul : “Hubungan antara tingkat pendidikan manajer, tingkat pengalaman manajer dan motivasi dengan penerapan Sistim Pengendalian Manajemen pada PT. Semen Gresik”

b. Perumusan masalah

a. Apakah tingkat pendidikan manajer, tingkat pengalaman manajer, motivasi manajer mempunyai hubungan dengan penerapan Sistim Pengendalian Manajemen?

12

c. Kesimpulan

Hipotesis penelitian yang menyatakan bahwa diduga tingkat pendidikan manajer, tingkat pengalaman manajer dan motivasi manajer mempunyai hubungan dengan Sistem Pengendalian Manajemen terbukti kebenarannya.

d. Bonnie Soeherman (2004)

a. Judul : “Memahami motivasi sebagai dasar efektivitas dan efisiensi perancangan sistim pengendalian manajemen didalam pencapaian strategi badan usaha”

b. Perumusan masalah

a. Apakah motivasi merupakan faktor pengaruh utama didalam mendesain sistim pengendalian manajemen?

c. Kesimpulan

Motivasi merupakan komponen dasar yang membawa dampak baik didalam ekuitas internal badan usaha maupun didalam persaingan dengan pihak eksternal yang akan berdampak terhadap pencapaian strategi dan nilai badan usaha

e. Dodyk Ardyansah Rachman (2003)

a. Judul : “Faktor-faktor yang berpengaruh terhadap efektivitas sistim pengendalian manajemen PT. Sentraboga Inti Selera di Pasuruan ” b. Perumusan masalah

a. Apakah ada pengaruh struktur organisasi, sistim informasi, pusat pertanggung jawaban, pendelegasian wewenang dan penganggaran serta pelaporan dan analisis terhadap efektivitas sistim pengendalian manajemen?

13

penganggaran serta pelaporan dan analisis, apakah struktur organisasi yang mempunyai pengaruh dominan terhadap efektivitas sistim pengendalian manajemen?

c. Kesimpulan

Bahwa pengaruh struktur organisasi, sistim informasi, pusat pertanggung jawaban, pendelegasian wewenang dan penganggaran serta pelaporan dan analisis, telah teruji dan terbukti nyata, maka sistim pengendalian manajemen yang diterapkan dapat berjalan efektif 2.2. Landasan Teori

2.2.1. TQM

Menurut Tjiptono dan Diana (1995:4) Total Quality Management (TQM) merupakan suatu pendekatan dalam menjalankan usaha yang

mencoba untuk memaksimumkan daya saing perusahaan melalui perbaikan terus-menerus atas produk, jasa, manusia, proses dan lingkungannya. Total Quality Approach hanya dapat dicapai dengan memperhatikan karakteristik Total Quality Management (TQM) (Tjiptono dan Diana, 1995:15-17)

a. Fokus pada pelanggan, baik pelanggan internal maupun eksternal. Dalam Total Quality Management (TQM), baik pelanggan internal maupun eksternal merupakan driver. Pelanggan eksternal menentukan kualitas produk atau jasa yang disampaikan kepada mereka, sedangkan pelanggan internal berperan besar dalam menentukan kualitas proses, manusia dan lingkungan yang berhubungan dengan produk atau jasa.

14

akhir kualitas pelanggan internal dan eksternal. Dengan kualitas yang ditetapkan tersebut, perusahaan harus terobsesi untuk memenuhi atau melebihi apa yang ditentukan tersebut. Hal ini berarti semua karyawan pada setiap level berusaha melaksanakan setiap aspek pekerjaannya lebih baik. Bila sesuatu perusahaan terobsesi dengan kualitas maka berlaku prinsip ”good enough is never good enough” .

c. Menggunakan pendekatan ilmiah dalam pengambilan keputusan dan pemecahan masalah. Pendekatan ilmiah sangat diperlukan dalam penerapan Total Quality Management (TQM), terutama untuk mendesain pekerjaan dan dalam proses pengambilan keputusan dan pemecahan masalah yang berkaitan dengan pekerjaan yang didesain tersebut. Dengan demikian data diperlukan dan digunakan dalam menyusun patok duga (benchmark), memantau prestasi dan melaksanakan perbaikan.

d. Memiliki komitmen jangka panjang. Total Quality Management (TQM) merupakan suatu paradigma baru dalam melaksanakan bisnis. Untuk itu dibutuhkan budaya perusahaan yang baru pula. Oleh karena itu komitmen jangka panjang sangat penting guna mengadakan perubahan budaya agar penerapan Total Quality Management (TQM) dapat berjalan dengan sukses.

15

f. Memperbaiki proses secara berkesinambungan, setiap produk atau jasa dihasilkan dengan memanfaatkan proses-proses tertentu didalam suatu sistem atau lingkungan. Oleh karena itu sistem yang ada perlu diperbaiki secara terus-menerus agar kualitas yang dihasilkannya dapat meningkat.

g. Menyelenggarakan pendidikan dan pelatihan. Dalam perusahaan yang menerapkan Total Quality Management (TQM). Pendidikan dan pelatihan merupakan faktor yang fundamental. Setiap orang diharapkan dan didorong untuk terus belajar. Dalam hal ini berlaku prinsip bahwa belajar merupakan proses yang tidak ada akhirnya dan tidak mengenal batas usia.

h. Memberikan kebebasan yang terkendali. Dalam Total Quality Management (TQM), keterlibatan dan pemberdayaan karyawan

dalam pengambilan keputusan dan pemecahan masalah merupakan unsur yang sangat penting. Hal ini dikarenakan unsur tersebut dapat meningkatkan “rasa memiliki” dan tanggung jawab karyawan terhadap keputusan yang telah dibuat. Selain itu unsur ini juga dapat memperkaya wawasan dan pandangan dalam suatu keputusan yang dapat di ambil, karena pihak yang terlibat lebih banyak. Meskipun demikian, kebebasan yang timbul karena keterlibatan dan perberdayaan tersebut merupakan hasil dari pengendalian yang terencana dan terlaksana dengan baik. Pengendalian itu sendiri dilakukan terhadap metode-metode pelaksanaan setiap proses tertentu. Dalam hal ini karyawan yang melakukan standarisasi proses dan mereka pula yang berusaha mencari cara untuk meyakinkan setiap orang agar bersedia mengikuti prosedur standar tersebut.

16

memiliki kesatuan tujuan. Dengan demikian setiap usaha dapat diarahkan pada tujuan yang sama. Akan tetapi kesatuan tujuan ini tidak berarti bahwa harus selalu ada persetujuan atau kesepakatan antara pihak manajemen dan karyawan mengenai upah dan kondisi kerja.

j. Adanya keterlibatan dan pemberdayaan karyawan. Keterlibatan dan pemberdayaan karyawan merupakan hal yang penting dalam penerapan Total Quality Management (TQM). Usaha untuk melibatkan karyawan meliputi 2 manfaat utama. Pertama, hal ini akan meningkatkan kemungkinan dihasilkannya keputusan yang baik, rencana yang lebih baik atau perbaikan yang lebih efektif karena juga mencakup pandangan dan pemikiran dari pihak-pihak yang langsung berhubungan dengan situasi kerja. Kedua, keterlibatan karyawan juga meningkatkan “rasa memiliki” dan tanggung jawab atas keputusan dengan melibatkan orang-orang yang harus melaksanakannya.

2.2.1.1. Konsep Dasar Pemahaman TQM

Total Quality Management (TQM) meliputi enam konsep dasar

(Dale dkk,1992:2) yaitu:

a. Manajemen yang terlibat dalam penyediaan dukungan perusahaan berjangka panjang dari atas sampai bawah.

b. Suatu fokus tetap pada konsumen, baik kedalam maupun keluar. c. Keterlibatannya yang efektif dan penggunaan usaha kerja yang ada. d. Perbaikan yang berkelanjutan dalam bisnis dan proses produksi. e. Memperlakukan supplier sebagai rekan kerja.

17

2.2.1.2. Prinsip Dan Unsur Pokok Dalam Total Quality Management (TQM) Menurut Hensler dan Brunell ada empat prinsip utama dalam Total quality management (TQM). Tjiptono dan Diana ( 1995:14-15) yaitu:

a. Kepuasan pelanggan. Dalam Total Quality Management (TQM), konsep mengenai kualitas dan pelanggan diperluas. Kualitas tidak hanya lagi bermakna kesesuaian dengan spesifikasi-spesifikasi tertentu, tetapi kualitas tersebut ditentukan oleh pelanggan. Pelanggan itu sendiri meliputi pelanggan internal dan pelanggan eksternal. Kebutuhan pelanggan diusahakan untuk dipuaskan dalam segala aspek, termasuk didalam harga, keamanan dan ketepatan waktu. Oleh karena itu segala aktifitas perusahaan harus dikoordinasikan untuk memuaskan para pelanggan. Kualitas yang dihasilkan suatu perusahaan sama dengan nilai yang diberikan dalam rangka meningkatkan kualitas hidup para pelanggan. Semakin tinggi nilai yang diberikan, maka semakin besar pula kepuasan pelanggan.

b. Respek terhadap setiap orang. Dalam perusahaan yang kualitasnya kelas dunia, setiap karyawan dipandang sebagai individu yang memiliki talenta dan kreatifitas yang khas. Dengan demikian karyawan merupakan sumber daya perusahaan yang paling bernilai. Oleh karena itu setiap orang dalam perusahaan diperlakukan dengan baik dan diberi kesempatan untuk berpartisipasi dalam tim pengambil keputusan.

18

d. Perbaikan berkesinambungan. Agar dapat sukses, setiap perusahaan perlu melakukan proses sistematis dalam melaksanakan perbaikan berkesinambungan. Konsep yang berlaku disini adalah siklus PDAC (plan-do-check-act), yang terdiri dari langkah-langkah perencanaan, melaksanakan rencana, memeriksa hasil pelaksanaan rencana, dan melakukan tindakan korektif terhadap hasil yang diperoleh.

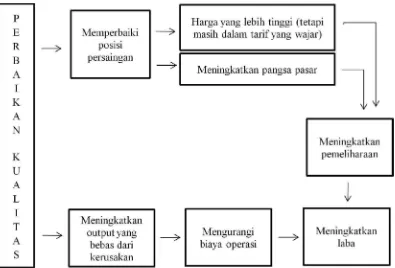

2.2.1.3. Manfaat dan Tujuan TQM Tujuan umum TQM :

Meningkatkan kualitas output (barang atau jasa) dan sekaligus menekan biayanya. Selain peningkatan kualitas dan penekanan biaya. Total Quality Management (TQM) juga memberi manfaat lain yang

19

Gambar 1: Tujuan dan manfaat Total Quality Management (TQM)

2.2.1.4. Faktor-faktor Yang Menyebabkan Kegagalan TQM

Menurut Tjiptono dan Diana (1995:19-21) apabila Total Quality Management (TQM) dianggap sebagai obat mujarab atau alat penyembuh

yang cepat, maka usaha tersebut telah gagal sejak awal. Selain dikarenakan usaha pelaksanaan yang setengah hati dan harapan-harapan yang tidak realistis ada pula beberapa kesalahan yang terjadi antara lain:

20

pada pihak lain (misalnya kepada pakar yang digaji), Maka peluang terjadinya kegagalan sangat besar.

b. Team manis. Untuk menunjang dan menumbuhkan kerja sama dalam tim, perusahaan perlu membentuk beberapa tim yang melibatkan semua karyawan.

c. Proses penyebarluasan. Seharusnya pengembangan inisiatif kualitas harus melibatkan para karyawan, serikat pekerja, pemasok, dan bidang produksi lainnya, karena usaha itu meliputi pemikiran mengenai struktur, penghargaan, pengembangan ketrampilan, pendidikan, dan kesadaran.

d. Menggunakan pendekatan terbatas dan dogmatis. Pendekatan-pendekatan yang dikemukakan oleh para pakar kualitas bukanlah suatu pendekatan yang tidak cocok untuk segala situasi. Oleh karenanya disarankan untuk melakukan penyesuaian program-program kualitas dengan kebutuhan masing-masing.

e. Harapan yang terlalu berlebihan dan tidak relistis. Bila hanya mengirim karyawan untuk mengikuti suatu pelatihan selama beberapa hari, bukan berarti telah membentuk ketrampilan mereka. Masih dibutuhkan waktu untuk mendidik, mengilhami dan membuat karyawan sadar akan pentingnya kualitas. Dibutuhkan waktu yang cukup lama untuk mengimplementasikan perubahan-perubahan proses baru, seringkali perubahan-perubahan baru tersebut memakan waktu yang sangat lama untuk sampai terasa pengaruhnya terhadap peningkatan kualitas dan daya saing perusahaan.

hasil-21

hasil signifikan. Seringkali dalam praktek, karyawan tidak tahu apa yang akan dikerjakan setelah suatu pekerjaan diselesaikan. Oleh karena itu sebenarnya mereka membutuhkan saran dan tujuan yang jelas, sehingga tidak salah dalam melakukan sesuatu.

2.2.2. Kinerja

Kinerja karyawan menurut Kurnianingsih (2000) adalah kinerja para individu dalam kegiatan karyawan. Kegiatan personel meliputi delapan dimensi, yaitu:

a. Perencanaan: Menentukan tujuan kebijakan dan tindakan pelaksanaan, penjadwalan kerja, pengangguran, merancang prosedur, dan pemrograman.

b. Investigasi: Mengumpulkan dan menyampaikan informasi untuk catatan, laporan dan rekening, mengukur hasil, menentukan persediaan, dan analisis pekerjaan.

c. Pengkoordinasian: Tukar menukar informasi dengan orang lain dibagian perusahaan yang lain untuk meningkatkan dan menyesuaikan program, memberi tahu bagian lain, hubungan dengan karyawan lain.

d. Evaluasi: Menilai dan mengukur proposal, kinerja yang diamati atau dilaporkan penilaian pegawai, penilaian catatan hasil, penelitian laporan keuangan, dan pemeriksaan produk

22

f. Pengaturan staff (staffing): Mempertahankan angkatan kerja di bagian anda, merekrut, mewancarai dan memilih pegawai baru, menempatkan, mempromosikan dan mutasi pegawai.

g. Negoisasi: Pembelian, penjualan, atau melakukan kontrak untuk produk, menghubungi pemasok, tawar-menawar dengan wakil penjual, dan tawar-menawar secara kelompok.

h. Perwakilan: Menghadiri pertemuan dengan perusahaan lain, pertemuan perkumpulan bisnis, pidato untuk acara kemasyarakatan, mempromosikan tujuan umum perusahaan.

2.2.3. Pengaruh TQM Terhadap Kinerja

TQM yang dimaksud dalam penelitian ini adalah filosofi yang menekankan pada peningkatan proses pemanufakturan secara berkelanjutan melalui eliminasi pemborosan, meningkatkan kualitas, pengembangan ketrampilan dan mengurangi biaya produksi (Sim dan Killough, 1998).

Kinerja karyawan yang dimaksud dalam penelitian ini adalah kinerja para individu dalam kegiatan diukur dengan menggunakan instrumen self rating (Mahoney.et.al,1963). Tjiptono dan Diana (2001:4) menyatakan bahwa TQM merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing perusahaan melalui perbaikan terus-menerus atas produk, jasa, manusia, proses dan lingkungannya. Penerapan TQM dalam perusahaan dapat memberikan beberapa manfaat utama yang pada gilirannya meningkatkan laba usaha serta daya saing perusahaan yang bersangkutan.

23

manusia, sedangkan latihan bertujuan untuk meningkatkan ketrampilan teknis pelaksanaan tanggung jawab sesuai tanggung jawab

Kurnianingsih Retno dan Indriantoro Nur (2001) menemukan hasil dari penelitian yang dilakukannya bahwa hasil analisis, mendukung ekspektasi peneliti mengenai efektivitas teknik TQM yang dapat dicapai bila penerapan teknik TQM tinggi dalam perusahaan dengan demikian dapat mempunyai pengaruh positif dalam kinerja karyawan. Temuan ini mendukung hasil penelitian Sim dan Killough (1998) yang menemukan pengaruh positif dan signifikan teknik TQM dan desain sistim akuntansi manajemen dengan kinerja.

Beberapa penelitian menunjukkan bahwa Total Quality Management (TQM) memberikan pengaruh terhadap kinerja karyawan,

24

karyawan mereka jika mereka menerima pengukuran kinerja yang tinggi dalam bentuk informasi yang diperlukan yang memberikan umpan balik untuk perbaikan dan pembelajaran. Selain itu desain sistim kompensasi kepada para manajer yang kemungkinan memberikan rasa adil dan kepuasan atau pemberian kompensasi yang lebih baik kepada para manajer juga memotivasi mereka dalam meningkatkan kinerjanya.

2.2.4. Sistim Pengukuran Kinerja

Menurut Siegel dan Marcony (1989:199) evaluasi kinerja adalah kegiatan yang dilaksanakan secara periodik dalam mengoperasikan kegiatan suatu perusahaan secara efektif, baik itu sub unit yang ada maupun pegawai yang melakukan kegiatan operasional perusahaan sesuai dengan standar dan kriteria untuk mencapai tujuan perusahaan. Oleh karena perusahaan pada dasarnya dioperasikan oleh sumber daya manusia, maka pengukuran kinerja sesungguhnya merupakan penelitian atas perilaku manusia dalam melaksanakan peran yang mereka mainkan dalam perusahaan.

Menurut Mulyadi dan Setyawan (2001:353) pengukuran kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi / personalnya, berdasarkan sasaran, standart dan kriteria yang telah diterapkan sebelumnya.

25

2.2.4.1. Pentingnya Pengukur an Kinerja

Menurut Siagian (1998:158) pentingnya pengukuran kinerja yang obyektif dan rasional dapat dilihat dari manfaat yang diperoleh. Manfaat adanya penilaian yang obyektif dan rasional adalah sebagai berikut:

a. Memungkinkan karyawan, atasan langsung, dan satuan kerja yang mengelola sumber daya manusia dalam perusahaan dapat mengambil langkah-langkah untuk meningkatkan kinerja.

b. Membantu perusahaan yang melakukan penyesuaian dalam pemberian imbalan kepada karyawan sesuai dengan pengukuran kinerja. Kinerja yang ditampilkan karyawan diterjemahkan ke dalam kebijaksanaan pemberian imbalan.

c. Membantu para pengambil keputusan kunci dalam penempatan posisi yang baru seperti alih tugas, alih wilayah dan promosi. d. Memberikan bahan pertimbangan dalam merancang program

pelatihan untuk mengatasi permasalahan dan dalam rangka pengembangan karyawan yang dinilai memiliki potensi tetapi belum dikembangkan secara efektif.

e. Membantu karyawan untuk merencanakan dan mengembangkan kariernya dimasa depan.

f. Membantu manajemen sumber daya manusia untuk menyempurnakan prosedur rekrutmen dan seleksi karyawan baru. g. Menyempurnakan sistim informasi sumber daya manusia sehingga

dapat diandalkan dalam menyelenggarakan berbagai fungsi yang menjadi tanggung jawab manajemen sumber daya manusia.

26

i. Membantu perusahaan meningkatkan kemampuan untuk menghadapi tantangan eksternal dimasa datang.

2.2.4.2. Peranan dan Tujuan Sistim Pengukur an Kinerja

Menurut Horngren dan foster (1994:7) bahwa sistim pengukuran kinerja memiliki peran lain selain berperan dalam pengendalian dan memberikan umpan balik pada proses perencanaan dan pengambilan keputusan, yaitu:

a. Memberikan kemudahan para manajer mengawasi jalannya bisnis mereka dan mengetahui aspek-aspek bisnis yang mungkin membutuhkan bantuan.

b. Peran kedua sistim pengukuran kinerja adalah suatu alat komunikasi.

c. Sistim pengukuran kinerja sebagai dasar dalam menentukan sistim penghargaan.

Menurut Siegel dan Marcony (1989:199) bahwa perusahaan akan dapat memperoleh manfaat yang besar jika perusahaan dapat melaksanakan berbagai tujuan dari sistim pengukuran kinerja sebagai berikut:

a. Untuk mengatur kegiatan perusahaan secara efektif dan efisien dengan cara memaksimalkan motivasi kerja karyawan.

b. Membantu dalam hal pengambilan keputusan perorangan dapat promosi dan transfer.

27

d. Umpan balik kepada karyawan mengenai seberapa jauh kinerja mereka.

e. Sebagai dasar bagi pengalokasian penghargaan.

Tujuan utama pengukuran kinerja adalah untuk memotivasi personil dalam mencapai sasaran perusahaan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang dinginkan oleh perusahaan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang di tuangkan dalam anggaran perusahaan.

2.2.4.3. Manfaat Pengukur an Kinerja

Pengukuran kinerja manajemen merupakan suatu proses yang harus dilakukan dalam pengendalian manajemen. Pengukuran tersebut dimaksudkan untuk memperoleh informasi yang akurat dan valid tentang perilaku dan kinerja anggota organisasi.

Pengukuran kinerja dimanfaatkan oleh perusahaan (Mulyadi dan Setyawan, 2001:353) untuk:

a. Mengelola operasi perusahaan secara efektif dan efisien melalui pemotivasian personel secara maksimum.

b. Membantu pengambil keputusan yang berkaitan dengan penghargaan personel seperti promosi, transfer dan pemberhentian. c. Mengidentifikasikan kebutuhan pelatihan dan pengembangan

personel untuk menyediakan kriteria seleksi dan evaluasi program pelatihan personel.

28

2.2.5. Pengaruh TQM Ter hadap Kinerja Dengan Variabel Sistim Pengukuran Kinerja Sebagai Variabel Moderating

Hasil penelitian Kurnianingsing Retno dan Indriantoro Nur (2001) menemukan hasil bahwa “penerapan TQM dengan sistim pengukuran kinerja menyebabkan kinerja karyawan semakin tinggi, begitu juga sebaliknya”. Dasar pemikiran yang mendukung temuan tersebut bahwa para manajer akan termotivasi untuk meningkatkan kinerja karyawan mereka jika mereka menerima pengukuran kinerja yang tinggi dalam bentuk informasi yang diperlukan yang memberikan umpan balik untuk perbaikan dan pembelajaran. Selain itu desain sistem kompensasi kepada para manajer yang kemungkinan memberikan rasa adil dan kepuasan atau pemberian kompensasi yang lebih baik kepada para manajer juga memotivasi mereka dalam meningkatkan kinerjanya.

Menurut Chenhall (1997) bahwa pengukuran kinerja memberikan umpan balik dalam pengendalian strategis, yang mendorong para manajer untuk mengevaluasi dan menguji kembali bagaimana komplemen-komplemen dalam program Total Quality Management meningkatkan profitabilitas yang memadai (kurnianingsih & Indriantoro, 2001:31)

Temuan ini mendukung hasil penelitian Sim dan Killough (1998) yang menemukan pengaruh positif dan signifikan teknik TQM dan desain sistem akuntansi manajemen dengan kinerja.

29

bukti empiris mengenai pentingnya desain dengan sistem akuntansi manajemen sebagai faktor kontijensi dalam upaya peningkatan kinerja. 2.2.6. Definisi Sistim Pengendalian Manajemen

Menurut Fauzi (1994:4) pengendalian manajemen adalah suatu sistim yang digunakan oleh para manajer untuk menjamin bahwa sumber daya yang dimiliki telah digunakan secara efektif dan efisien dalam mencapai tujuan yang ditetapkan. Menurut Supriyono (2000:27-28) sistem pengendalian manajemen digunakan oleh manajemen untuk mempengaruhi anggota organisasinya agar melaksanakan strategi dan kebijakan organisasi secara efisien dan efektif dalam rangka mencapai tujuan organisasi. Aspek-aspek Sistim Pengendalian Manajemen antara lain:

1. Sifat keputusan. Keputusan-keputusan pengendalian manajemen dibuat dalam rangka yang ditentukan oleh strategi-strategi organisasi.

2. Sistim dan ritmik. Keputusan-keputusan dibuat sesuai dengan prosedur dan jadwal yang berulang-ulang dari waktu ke waktu. 3. Pertimbangan-pertimbangan perilaku. Meskipun bersifat sistematis,

namun proses pengendalian manajemen tidak bersifat mekanis. 4. Alat implementasi strategi. Merupakan alat untuk membantu

manajemen dalam mengimplementasikan strategi.

5. Proses pengendalian manajemen. Melibatkan atasan dan bawahan, pengendalian dilaksanakan oleh atasan terhadap bawahannya. 6. Metodologi pengendalian manajemen. Pengimplementasian proses

30

Sistem ini harus diformulasikan dengan rumusan strategi yang telah ditetapkan sebelumnya dengan sistim pengendalian manajemen yang baik, diharapkan dapat mengamankan penerapan strategi agar operasi perusahaan tetap berjalan sesuai dengan tujuan.

Setiap aktivitas usaha selalu mempunyai tujuan yang hendak dicapai, tujuan untuk selalu mempertahankan kelangsungan hidup perusahaan dan perkembangan pada kondisi perekonomian yang semakin sulit serta persaingan yang semakin ketat.

Pada organisasi tradisional, tujuan yang ingin dicapai perusahaan adalah bagaimana untuk mendapatkan laba maksimum serta tidak memperhatikan faktor lainnya selain laba. Bahkan dalam konsep tersebut anggota organisasi dianggap sebagai alat produksi dan bersifat pasif, dan dalam melaksanakan pekerjaan harus selalu diawasi.

Menurut Martono (2002) tujuan organisasi secara umum adalah mendapatkan laba, meskipun ada organisasi yang tidak berorientasi pada laba (nirlaba). Dengan memperoleh laba diharapkan organisasi dapat menjalankan kontinuitas dan mengembangkan organisasinya. Jika tujuan organisasi adalah menghasilkan laba, maka laba yang dihasilkan dapat dipakai sebagai tolak ukur efektifitas, dan arena laba merupakan selisih pendapatan (ukuran input) dan pengeluaran biaya (ukuran output), maka laba juga merupakan ukuran efisiensi.

31

pimpinan saja tetapi menjadi tanggung jawab semua pihak yang ada dalam organisasi.

Untuk mencapai tujuan harus diikuti dengan adanya rumusan strategi. Menurut Anthony (1992:113) rumusan strategi harus meliputi baik desain strategi (formulasi strategi), maupun cara untuk melaksanakan strategi (implementasi strategi).

Formulasi strategi adalah pemilihan metode jangka panjang untuk bertindak atau bersaing, bertujuan memberikan jalur menuju sukses dalam mencapai tujuan organisasi

Implementasi strategi mengacu pada tindakan-tindakan yang akan diambil dalam menerapkan strategi yang telah diformulasikan. Rumusan strategi telah dinyatakan dalam bentuk ”kebijakan-kebijakan” organisasi dan sebagai “program-program” organisasi, yang akan digunakan manajer untuk pencapaian tujuan.

Sedangkan manfaat sistem pengendalian manajemen adalah untuk menjamin bahwa organisasi telah melaksanakan strategi usahanya dengan efektif dan efisien.

Aktivitas pengendalian dalam setiap organisasi usaha umumnya dapat dibagi dalam dua jenis, yaitu pengendalian manajemen dan pengendalian operasional.

32

Untuk memperjelas arti pengendalian manajemen, maka akan diuraikan karakteristik sistim pengendalian manajemen sebagai berikut: Anthony (1992:6)

a. Sistim Pengendalian Manajemen memfokuskan pada program dan pusat pertanggung jawaban.

b. Informasi didalam pengendalian manajemen terdiri dari dua tipe, informasi yang direncanakan: seperti program anggaran, dan informasi yang sesungguhnya terjadi baik yang ada didalam perusahaan maupun yang ada diluar perusahaan.

c. Sistim pengendalian manajemen biasanya dibangun diatas struktur keuangan, input dan output dinyatakan dalam unit moneter, meskipun demikian ukuran-ukuran non moneter juga merupakan bagian yang penting dari sistim pengendalian manajemen.

d. Sistim pengendalian manajemen merupakan total sistim yang berarti mencakup semua perusahaan. Sistim pengendalian manajemen menjadi sistem secara total karena fungsi manajemen yang penting adalah menjamin kegiatan perusahaan berjalan secara seimbang, dan untuk mengkoordinasikan aktivitas-aktivitas ini manajemen membutuhkan informasi masing-masing kegiatan. e. Proses pengendalian manajemen cenderung bersifat ritmik. Proses

pengendalian manajemen dilakukan secara teratur mengikuti pola atau jadwal tertentu, misalnya bulanan atau tahunan.

33

Dalam kegiatan proses operasi dalam organisasi, aktivitas pengendalian manajemen digunakan dalam arti yang paling luas untuk menunjukkan keseluruhan proses. Dimana proses pengendalian manajemen yang dilakukan secara teratur dan tersusun baik akan mencakup keluwesan dan keleluasaan dalam pelaksanaan untuk mencapai tujuan yang telah ditetapkan. Sistem Pengendalian Manajemen merupakan sarana pengumpulan data guna membantu dan mengkoordinasi proses pengambilan keputusan di seluruh organisasi bersangkutan.

Dimana pengendalian manajemen merupakan proses bagi para manajer mempengaruhi para anggota organisasi lainnya untuk mengimplementasikan strategi organisasi. Adapun macam-macam kegiatan pengendalian manajemen diantaranya: Anthony (2002:7)

1. Merencanakan apa yang seharusnya dilakukan organisasi. 2. Mengkoordinasikan kegiatan dari beberapa bagian organisasi. 3. Mengkomunikasikan informasi.

4. Mengevaluasi informasi.

5. Memutuskan tindakan apa yang seharunya diambil jika perlu. 6. Mempengaruhi orang-orang untuk merubah perilaku mereka. 2.2.7. Hubungan Sistim Pengendalian Manajemen dengan Kinerja Manajer

34

mengevaluasi dan memanfaatkannya bersama saran-saran lain untuk mengendalikan kegiatan.

Pengendalian manajemen digunakan untuk mendeteksi situasi-situasi lepas kendali, bila operasi tidak efisien dan efektif, dan menyakinkan bahwa organisasi telah melaksanakan strateginya secara efektif dan efisien. Proses pemastian ini penting bagi manajer, mereka tidak mengerjakan pekerjaan itu sendiri. Fungsi mereka adalah memastikan bahwa pekerjaan telah dilakukan bawahannya, dan bila tidak dapat mengamati pekerjaan yang sedang dilakukan bawahannya diperlukan pemastian dari sistim pengendaliaan manajemen bahwa pekerjaan tersebut memang sedang dilaksanakan.

Menurut Likert (2000:256-257) teori yang melandasi hubungan sistim pengendalian manajemen dengan kinerja manajer merupakan teori kelompok memberikan kekuatan. Likert berpendapat bahwa pay-off dalam kelompok meliputi pertanggung jawaban kelompok, mempertinggi loyalitas dan kerja sama, serta integrasi antara tujuan individu dengan tujuan kelompok.

Likert memandang kekuasaan manajer sebagian besar berasal dari kelompoknya dan memberikan ijin bagi seorang manajer untuk berbuat. Oleh karena itu, kekuasaan manajer terletak pada keunggulannya dan hirarkinya didalam organisasi.

35

untuk memastikan bahwa sistim telah dijalankan dan sumber daya telah digunakan seefektif dan seefisien mungkin.

Tujuan perusahaan dapat tercapai dalam penggunaan sumber daya secara efektif dan efisien, apabila sistem pengendalian manajemen dijalankan dengan penuh tanggung jawab oleh organisasi atau kelompok tersebut, maka organisasi atau kelompok mampu meningkatkan kinerja manajer.

36

Keterangan:

X berhubungan dengan Y

Korelasi Rank Spearman

2.4. Hipotesis

Hipotesis sebagai pendugaan sementara dalam penelitian ini antara lain adalah sebagai berikut:

37

b. Diduga terdapat pengaruh signifikan dan positif TQM terhadap kinerja karyawan jika dimoderasi dengan sistim pengukuran kinerja PT. Lavilla Creative.

38

BAB III

METODE PENELITIAN 3.1. Definisi Operasional

Definisi operasional merupakan suatu definisi mengenai variabel yang dirumuskan berdasarkan karakteristik-karakteristik varibel yang dapat diamati. Suatu konsep mengenai varibel yang sama dapat juga memiliki definisi operasional yang lebih dari satu dan berbeda-beda antara pelatihan yang satu dengan yang lainnya (Azwar 1997:74).

Berdasarkan uraian di atas, maka variabel yang digunakan dalam penelitian ini adalah:

a. Variabel bebas

1. Total Quality Management

Total Quality Management (TQM) (X1) merupakan suatu

39

1 2 3 4 5 6 7

Sangat setuju sangat tidak setuju

2. Sistim Pengendalian Manajemen

Dalam hal pencapaian tujuan yang telah ditetapkan maka para manajer menjamin bahwa sumber daya yang dinilai telah digunakan secara efektif dan efisian dengan menggunakan Sistim Pengendalian Manajemen. Untuk kuisioner digunakan 6 indikator yaitu perencanaan, pengkoordinasian, komunikasi informasi, evaluasi informasi, keputusan, pengaruh perilaku. Skala pengukuran yang dipakai untuk mengukur variabel (X2) yaitu dengan menggunakan Skala Likert. Dengan tehnik penyusunan skalanya menggunakan metode semantic differentials yang mempunyai skala 7 poin dengan poin sebagai berikut:

1 2 3 4 5 6 7

sangat setuju sangat tidak setuju

b. Variabel Moderating (Y) Yang menjadi variabel moderating dalam membentuk kinerja karyawan adalah:

a. Sistim pengukuran kinerja (Y1) merupakan sistim pengukuran kinerja yang dilakukan oleh perusahaan terhadap hasil kerja karyawan.

40

perencanaan, investigasi, koordinasi, evaluasi, supervisi, staffing, negoisasi dan representasi (Sumber Kurnianingsih dan Indriantoro, 2001).

3.1.2. Pengukur an Variabel

1. Total Quality Management (X). Skala pengukuran yang dipakai adalah skala Likert. Pertanyaan-pertanyaan dalam kuisioner disusun dengan mengacu pada pertanyaan dalam mengevaluasi TQM pada buku human dimension of quality (Thomas.B, 1995) tetapi pertanyaan-pertanyaan tidak semuanya diambil untuk kuisioner penelitian. Skala tetap yang digunakan adalah skala Likert 1s/d 5.

2. Variabel Moderating (Y)

a. Sistim pengukuran kinerja (Y1) diukur dengan menggunakan frekuensi pengukuran kineja para manajer yang diukur dengan instrumen yang dikembangkan oleh Daniel dan Reitsperger (1992). Instrumen ini menggunakan skala rendah (1) untuk menunjukkan pengukuran kinerja yang rendah dan skala tinggi (5) untuk menunjukkan kinerja yang tinggi. Karakteristik pertanyaan tentang sistem pengukuran kinerja meliputi: Kehandalan dan validitas pengukuran, sensitivitas, kriteria yang berkaitan dengan pekerjaan dan standardisasi.

41

3. Kinerja Karyawan (Z) diukur dengan menggunakan instrumen self rating yang dikembangkan Mahoney et.al (1963). Dalam instrumen ini setiap responden diminta untuk mengukur sendiri kinerjanya dengan memilih skala satu (1) sampai dengan sembilan (9). Skala kinerja terdiri atas 1 s/d 3 untuk kinerja di bawah rata-rata 4 s/d 6 untuk kinerja rata dan nilai 7 s/d 9 untuk kinerja diatas rata-rata. Pendekatan self rating dipilih dengan alasan untuk menghindari kemungkinan pengukuran kinerja yang tidak representatif.

3.2. Tehnik Penentuan Sampel

a. Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Suguyono,2002:55). Yang menjadi populasi adalah seluruh karyawan dan staff PT. Lavilla Creative berjumlah 60 orang.

42

sampel dan sampel tersebut yang mewakili populasi (Sumarsono, 2002:54). Ciri-ciri atau sifat khusus yang dimaksud dalam penentuan sampel ini adalah karyawan tetap yang sudah bekerja kurang lebih 3 tahun.

3.3. Tehnik Pengumpulan Data a. Jenis dan sumber data

Jenis dan sumber data yang dipergunakan dalam penelitian ini adalah data primer yaitu data yang langsung diperoleh dari jawaban responden melalui angket yang disebarkan.

b. Metode pengumpulan data 1. Interview (wawancara)

Wawancara dipergunakan sebagai tehnik pengumpulan data dalam melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti.

2. Kuisioner

Kuisioner merupakan tehnik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab.

3.4. Tehnik Analisis Dan Uji Hipotesis 3.4.1. Analisis Konfirmatori

43

Analysis. Penaksiran pengaruh masing-masing variabel bebas terhadap

variabel terikatnya menggunakan koefisien jalur.

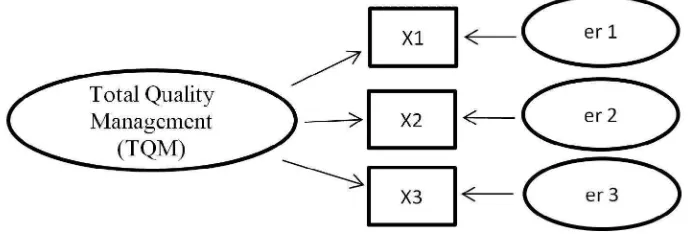

Langkah-langkah dalam analisis SEM model pengukuran dengan contoh faktor total quality management dilakukan sebagai berikut:

Gambar 1: Uji unidemensi faktor Total Quality Management (TQM)

Persamaan Dimensi Factor Total Quality Management: X1 = 1 total quality management + er_1

X2 = 2 total quality management + er_2 X3 = 3 total quality management + er_3 1. Asumsi Model (Structural Equation Modelling)

a. Uji Normalitas Sebaran dan Linieritas

1. Normalitas dapat diuji dengan melihat gambar histogram data atau dapat diuji dengan metode-metode statistik

2. Menggunakan Critical Ratio yang diperoleh dengan membagi koefisien sampel dengan standar errornya dan Skewness Value yang biasanya disajikan dalam statistik diskriptif

44

sebagai Z-value. Pada tingkat signifikansis 1%, jika nilai Z lebih besar dari nilai kritis, maka dapat kemungkinan bahwa distribusi data adalah tidak normal.

3. Normal Probability Plot (SPSS 10.1).

4. Linieritas dengan mengamati Scatterplots dari data yaitu

dengan memilih pasangan data dan dilihat pola penyebarannya untuk menduga ada tidaknya linieritas.

b. Evaluasi atas Outlier

1. Mengamati nilai Z-score: ketentuannya diantara kurang lebih 3,0 non outlier.

2. Multivariate outlier diuji dengan kriteria jarak. Mahalanobis pada tingkat p<0,001. Jarak diuji dengan Chi-Square (X) pada df sebesar jumlah variabel bebasnya. Ketentuan: bila Mahalanobis > dari nilai X adalah multi variate outlier. Outlier adalah observasi atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi lainnya dan muncul dalam bentuk nilai ekstrem untuk sebuah variabel tunggal atau variabel kombinasi (Hair, 1998).

c. Deteksi Multicollinterety dan Singularity

Dengan mengamati determinant matrix covarians. Dengan ketentuan apabila determinant sample matrix mendekati angka nol (kecil), maka terjadi multicolinieritas dan singularitas (Tabachnick & Fidell, 1998).

d. Uji Validitas dan Reliabilitas

45

pengukuran atas apa yang seharusnya diukur. Sedangkan reliabilitas adalah ukuran mengenai konsistensi internal dari indikator-indikator sebuah konstruk yang menunjukkan derajad sampai dimana masing-masing indikator itu mengidentifikasikan sebuah konstruk yang umum.

Karena indikator multi dimensi, maka uji validitas dari setiap latent variabel/ construct akan diuji dengan melihat loading faktor dari hubungan antara setiap observerd variable dan latent variable. Sedangkan reliabilitas diuji dengan construct reliability dan variance-extracted. Construct reliability dan variance-extracted dihitung dengan rumus berikut.

Construct Reliability =

Variance Extracted =

Sementara ej dapat dihitung dengan formula ej = 1

(Standardize Loading). Secara umum, nilai construct reliability yang dapat diterima adalah lebih besar sama dengan 0,7 dan variance extracted lebih besar sama dengan 0,5 (Hair et.al, 1998). Standardize Loading dapat diperoleh dari output AMOS 4. 01, dengan melihat nilai estimasi setiap construct strandardize regression weigths terhadap setiap butir sebagai indikatornya. 2. Pengujian Hipotesis dan Hubungan Kausal

46

Ratio) atau P (Probability) yang sama dengan nilai t (hitung). Apabila t

hitung lebih besar daripada t table berarti signifikan. 3. Pengujian model dengan Two-Step Appr oach

Two-Step Approch digunakan untuk mengatasi masalah sampel

data yang kecil jika dibandingkan dengan jumlah butir instrumentasi yang digunakan (Hartline & Ferrell, 1996), dan keakuratan reliabilitas indikator terbaik dapat dicapai dalam Two-Step Approach ini. Two-Step Approach bertujuan untuk menghindari interaksi antara model pengukuran dan model struktural pada one-Step Approach (Hair et.al. , 1998).

Yang dilakukan dalam Two-Step Approach to SEM adalah: estimasi terhadap measurement model dan estimasi terhadap struktural model (Anderson dan Gerbing, 1988). Cara yang dilakukan dalam

menganalisis SEM dengan Two-Step Approach sabagai berikut:

a. Menjumlahkan skala butir-butir setiap konstrak menjadi sebuah indikator summed scale bagi setiap konstrak. Jika terdapat skala yang berbeda setiap indikator tersebut distandrisasi (Z-scores) dengan mean = nol, deviasi standar = 1, yang tujuannya adalah untuk mengeliminasi pengaruh-pengaruh skala yang berbeda-beda tersebut (Hair et.al., 1998)

b. Menetapkan error (e) dan lambda terms, error terms dapat dihitung dengan rumus 0,1 kali a2 dan lambda terms dengan rumus 0,95 kali a (Anderson dan Gerbing, 1988). Perhitungan construct reliability telah diselaskan pada bagian sebelumnya

DAFTAR PUSTAKA A. Daftar Buku

Anonim, 2003. Pedoman Penyusunan Usulan Penelitian dan Skr ipsi J ur usan Akuntansi, Penerbit Fakultas Ekonomi UPN “VETERAN” Jawa Timur.

Anthony, R, N, Deardean, J, Bedford, N, M, 1992, Sistim Pengendalian Manajemen, Edisi keenam, Terjemahan Agus Maulana, Penerbit Binarupa Aksara, Jakarta.

Anthony, R, N, Govindarajan, 2002, Sistim Pengendalian Manajemen, Buku satu, Terjemahan Kurniawan, Penerbit Salemba Empat.

Fandy dan Anastasia, Total Quality Management, Edisi Revisi, Penerbit Nndi Yogyakarta.

Handoko, T Hani Manajemen, Edisi kedua, Penerbit BPFE Yogyakarta. Liliweri, 1997, Sosiologi Organisasi, Cetakan pertama, Penerbit PT. Citra Aditya Bakti, Bandung.

Mulyadi, 2001, Akuntansi Manajemen, Edisi ketiga, Penerbit Salemba Empat.

Nasution, M, Se, 2001, Manajemen Mutu Ter padu (TQM), Cetakan pertama, Penerbit Ghalia Indonesia.

Nazir, Ph, D, 2003, Metode Penelitian, Edisi kelima, Penerbit Ghalia Indonesia.

Sumarsono, 2002, Metode Penelitian Akunt ansi, Penerbit Universitas Pembangunan Nasional “VETERAN” Jawa Timur.

Saifuddin, Azwar, 1997, Validitas dan Realibilitas, Penerbit Pustaka Pelajar, Jakarta.

Supriyono, 2000, Sistim Pengendalian Manajemen, Edisi pertama, Penerbit BPFE Yogyakarta.

B. Jurnal

Retno Kurnianingsih dan Nur Indiantoro, “Pengaruh Sistim Pengukuran Kinerja dan Sistim Penghar gaan terhadap Keefektifan Pener apan Teknik Total Quality Manajemen” (Study Empiris pada perusahaan Manufaktur di Indonesia), JRAI, Vol. 4, No. 1 Halaman 28-41, Januari 2001. Murdijanto dan Sularso (2004), “Pengaruh penerapan peran Total Quality Management terhadap kualitas sumber daya manusia”, Staf Pengajar Fakultas Ekonomi Universitas Negeri Jember.

Aida Ainul Mardiyah, “Pengaruh Sistim pengukuran kinerja, sistim reward, dan pr ofit center terhadap hubungan antara Total Quality Management dengan kinerja manajerial”, STIE Malangkucecwara Malang.

KUISIONER PENELITIAN SKRIPSI MAHASISWA FAKULTAS EKONOMI JURUSAN AKUNTANSI UPN “VETERAN” JATIM

Petunjuk Pengisian Kuisioner

2) 1. Sangat tidak melaksanakan. 5. Biasa.

2. Tidak melaksanakan. 6. Melaksanakan.

3. Kurang melaksanakan. 7. Sangat melaksanakan.

4. Ragu-ragu.

3) 1. Sangat tidak terlaksana. 5. Biasa. 2. Tidak terlaksana. 6. Terlaksana. 3. Kurang terlaksana. 7. Sangat terlaksana.

7) 1. Sangat tidak memahami. 5. Biasa. 2. Tidak memahami. 6. Memahami.

3. Kurang memahami. 7. Sangat memahami.

4. Ragu-ragu.

8) 1. Sangat tidak sadar. 5. Biasa.

2. Tidak sadar. 6. Sadar.

3. Kurang sadar. 7. Sangat sadar.

4. Ragu-ragu.

9) 1. Sangat tidak melakukan. 5. Biasa. 2. Tidak melakukan. 6. Melakukan.

3. Kurang melakukan. 7. Sangat melakukan.

4. Ragu-ragu.

10) 1. Sangat tidak ahli. 5. Biasa.

2. Tidak ahli. 6. Ahli.

3. Kurang ahli. 7. Sangat ahli.

4. Ragu-ragu.

KUISIONER

I. Jawaban atas pertanyaan ini dapat digunakan untuk memperjelas persepsi Bapak/Ibu mengenai penilaian atas penerapan Total Quality Manajemen (TQM) diperusahaan tempat Bapak/Ibu bekerja.

(Sumber : Hasil penelitian PTPN X (Persero) PG. Ngadirejo Kediri) 1. Fokus pada pelanggan.

Apakah pelanggan ikut berperan aktif menentukan kualitas produk dan jasa?

1 2 3 4 5 6 7

Sangat tidak berperan Sangat berperan 2. Obsesi terhadap kualitas.

Apakah setiap karyawan berusaha melaksanakan pekerjaannya dengan lebih baik?

1 2 3 4 5 6 7

Sangat tidak melaksanakan Sangat melaksanakan 3. Pendekatan ilmiah.

Bagaimana pelaksanaan pendekatan ilmiah dalam mendesain pekerjaan, pengambilan keputusan dan pemecahan masalah?

1 2 3 4 5 6 7

4. Komitmen jangka panjang.

Apakah komitmen jangka panjang untuk mengadakan perubahan budaya perlu dilaksanakan dalam perusahaan Bapak/Ibu?

1 2 3 4 5 6 7

Sangat tidak perlu Sangat perlu 5. Kerja sama tim (teamwork).

Apakah tim-tim karyawan yang dibentuk oleh perusahaan telah berfungsi secara efektif?

1 2 3 4 5 6 7

Sangat tidak efektif Sangat efektif 6. Perbaikan sistim secara berkesinambungan.

Apakah sistim yang ada perlu diperbaiki secara terus-menerus agar kualitasnya dapat meningkat?

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju 7. Pendidikan dan pelatihan.

Apakah pendidikan dan pelatihan merupakan hal yang sangat penting untuk kemajuan perusahaan?

1 2 3 4 5 6 7

8. Kesatuan tujuan.

Apakah keterlibatan dan pemberdayaan karyawan dalam pengambilan keputusan dan pemecahan masalah merupakan unsur yang sangat penting?

1 2 3 4 5 6 7

Sangat tidak penting Sangat penting 9. Adanya keterlibatan dan pemberdayaan karyawan.

Apakah tujuan yang ditetapkan perusahaan telah sesuai dengan yang Bapak/Ibu inginkan?

1 2 3 4 5 6 7

Sangat tidak sesuai Sangat sesuai 10. Kebebasan yang terkendali.

Apakah pekerjaan yang telah disusun oleh perusahaan memungkinkan untuk mengambil keputusan mengenai perbaikan proses pekerjaan yang Bapak/Ibu lakukan?

1 2 3 4 5 6 7

II. Jawaban atas pertanyaan ini dapat digunakan untuk memperjelas persepsi Bapak/Ibu mengenai penilaian atas penerapan Sistim Pengendalian Manajemen diperusahaan tempat Bapak/Ibu bekerja.

1. Merencanakan.

Bapak/Ibu selalu membuat perencanaan sebelum melakukan kegiatan yang seharusnya dilakukan organisasi.

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju 2. Mengkoordinasi.

Bapak/Ibu mampu mengkoordinasi kegiatan dari beberapa bagian organisasi yang ada diperusahaan.

1 2 3 4 5 6 7

Sangat tidak mampu Sangat mampu 3. Komunikasi informasi.

Bapak/Ibu selalu mengkomunikasikan informasi kepada karyawan sehingga karyawan dapat melaksanakan tugasnya dengan benar.

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju 4. Evaluasi informasi.

Bapak/Ibu selalu Mengevaluasi informasi baik itu informasi dari dalam maupun informasi dari luar.

1 2 3 4 5 6 7

5. Keputusan.

Bapak/Ibu mampu mengambil keputusan atau tindakan apabila sewaktu-waktu diperlukan.

1 2 3 4 5 6 7

Sangat tidak mampu Sangat mampu 6. Pengaruh.

Bapak/Ibu mampu mempengaruhi karyawan untuk mengubah perilaku mereka dalam kegiatan perusahaan.

1 2 3 4 5 6 7