STRUKTUR AKTIVA, UKURAN PERUSAHAN DAN

PERTUMBUHAN PERUSAHAN TERHADAP

KEBIJ AKAN HUTANG

(Studi Kasus Pada Perusahaan Food & Beverages Yang Terdaftar

di Bursa Efek Indonesia Tahun 2008-2011)

USULAN PENELITIAN

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “ Veteran “ J awa Timur

Untuk Menyusun Skripsi S-1 Program Studi Manajemen

Diajukan Oleh

:

DIMAS CHANDRA SAPUTRA

0912010142/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “

J AWA TIMUR

KEBIJ AKAN HUTANG

(Studi Kasus Pada Perusahaan Food & Beverages Yang Terdaftar

di Bursa Efek Indonesia Tahun 2008-2011)

SKRIPSI

Diajukan Oleh

:

DIMAS CHANDRA SAPUTRA

0912010142/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “

J AWA TIMUR

ANALISIS PENGARUH BLOCKHOLDER OWNERSHIP,

STRUKTUR AKTIVA, UKURAN PERUSAHAN DAN

PERTUMBUHAN PERUSAHAN TERHADAP

KEBIJ AKAN HUTANG

(Studi Kasus Pada Perusahaan Food & Beverages Yang Terdaftar

di Bursa Efek Indonesia Tahun 2008-2011)

Disusun Oleh :

DIMAS CHANDRA SAPUTRA 0912010142/FE/EM

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 03 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Ali Maskun, MS Dr. Ali Maskun, MS

NIP. 195405091983031001 NIP. 195405091983031001

Sekertaris

Sugeng Purwanto, SE,MM NIP. 196801081989031001 Anggota

Dra. Ec. Siti Aminah, MM NIP. 196107121988032001

Mengetahui, Dekan Fakultas Ekonomi

melimpahkan rahmat, hidayah serta karunianya, sehingga penulis dapat

menyelesaikan penyusunan skripsi dengan judul “Analisis Pengaruh

Blockholder Ownership, Struktur Aktiva, Ukur an Perusahaan, dan

Pertumbuhan Perusahaan Ter hadap Kebijakan Hutang (Studi Kasus Pada

Perusahaan Food & Beverages Yang Ter daftar di Bur sa Efek Indonesia

periode 2008-2011)” dengan baik sebagai salah satu syarat dalam memeroleh

gelar Sarjana Ekonomi (S1) Jurusan Manajemen Fakultas Ekonomi Universitas

Pembangunan Nasional “ Veteran “ Jawa Timur. Semoga skripsi ini dapat

memberikan manfaat sesuai dengan apa yang diharapkan penulis.

Penulis menyadari bahwa dalam penyusunan skripsi ini jauh dari kata

sempurna, hal ini disebabkan karena keterbatasan ilmu dan pengalaman yang

dimiliki penulis. Penulisan skripsi ini tidak mungkin terselesaikan tanpa adanya

bantuan dukungan, dorongan, bimbingan, nasehat dan doa dari berbagai pihak

selama proses penyelesaian skripsi ini. Oleh karena itu pada kesempatan ini,

penulis menyampaikan ucapan terimakasih dan penghargaan kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP. selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur.

4. Bapak Dr. H. Ali Maskun, SE, MS selaku pembimbing yang dengan

penuh kesabaran memberikan bimbingan, motivasi dan saran yang sangat

membantu sehingga skripsi ini dapat diselesaikan.

5. Seluruh staf Dosen Fakultas Ekonomi UPN “Veteran” Jawa Timur yang

telah memberikan ilmunya.

6. Bapak, Ibu, kakak dan keluarga besar tercinta, terimakasih atas kasih

sayang, doa, motivasi, nasihat dan semangat selama ini, sehingga semua

proses perkuliahan terlewati dengan lancar.

7. Semua pihak yang tidak dapat disebutkan satu persatu yang telah banyak

membantu dan memperlancar proses penelitian dari awal sampai

selesainya penyusunan skripsi.

Penulis menyadari bahwa dalam skripsi ini masih terdapat banyak

kekurangan dan keterbatasan. Oleh karena itu, kritik dan saran yang bersifat

membangun sangat dibutuhkan. Namun demikian, merupakan harapan bagi

penulis bila karya tulis ini dapat memberikan sumbangan pengetahuan dan

menjadi suatu karya yang dapat bermanfaat bagi banyak orang.

Surabaya, Maret 2013

ABSTRAK... iii

KATA PENGANTAR ... iv

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

2.1 Penelitian Terdahulu ... 13

2.2 Tinjauan Teori ...18

2.2.1 Struktur Modal ... 18

2.2.2 Teori Keagenan ... 23

2.2.3 Kebijakan Hutang ... 25

2.2.4 Blockholder Owenership ... 27

2.2.5 Struktur Aktiva ... 29

2.2.6 Ukuran Perusahaan ... 30

2.3.1 Pengaruh Blockholder Owenrship Terhadap Kebijakan

Hutang... 32

2.3.2 Pengaruh Struktur Aktiva Terhadap Kebijakan Hutang... 33

2.3.3 Pengaruh Ukuran Perusahaan Terhadap Kebijakan Hutang ...33

2.3.4 Pengaruh Pertumbuhan Perusahaan Terhadap Kebijakan Hutang ... 34

2.4 Kerangka Konseptual ………...35

2.5 Hipotesis ... 35

BAB III METODE PENELITIAN ... 37

3.1 Variabel Penelitian dan Definisi Operasional ... 37

3.1.1 Variabel Penelitian ... 37

3.1.2 Definisi Operasional ... 38

3.2 Teknik Penentuan Sampel ... 41

3.3 Teknik Pengumpulan Data ...43

3.3.1 Jenis dan Sumber Data ………..43

3.4 Metode Pengumpulan Data ... 44

3.5 Metode Analisis Data ... 44

3.5.1 Uji Asumsi Klasik ... 44

3.5.1.1 Uji Normalitas ... 44

3.5.4 Uji Hipotesis ... 50

3.5.4.1 Uji Signifikansi Simultan (Uji Statistik F) ... 50

3.5.4.2 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 51

BAB IV HASIL DAN ANALISIS ... 53

4.1 Deskripsi Obyek Penelitian ... 53

4.2 Analisis Statistik Deskriptif ... 55

4.3 Analisis Data ... 57

4.3.1 Uji Asumsi Klasik ... 57

4.3.1.1 Uji Normalitas ... 57

4.3.1.2 Uji Multikolinieritas ... 59

4.3.1.3 Uji Autokorelasi ... 60

4.3.1.4 Uji Heteroskedastisitas ... 61

4.3.2 Analisis Regresi Berganda ... 63

4.3.3 Uji Koefisien Determinasi (R2) ... 65

4.3.4 Uji Hipotesis ... 66

4.3.4.1 Uji Signifikansi Simultan (Uji F) ... 66

4.4.1 Interpretasi Hasil Pengaruh Blockholder Ownership

Terhadap Kebijakan Hutang ... 73

4.4.2 Interpretasi Hasil Pengaruh Struktur Aktiva Terhadap Kebijakan Hutang ...74

4.4.3 Interpretasi Hasil Pengaruh Ukuran Perusahaan Terhadap Kebijakan Hutang ... 75

4.4.4 Interpretasi Hasil Pengaruh Pertumbuhan Perusahaan Terhadap Kebijakan Hutang ... 76

BAB V PENUTUP ... 77

5.1 Kesimpulan ... 77

5.2 Saran ... 78

DAFTAR PUSTAKA ... 80

ABSTRAKSI

Kebijakan hutang digunakan untuk melakukan pengawasan terhadap manajemen sekaligus memberikan jalur pengambilan keputusan yang lebih terstruktur. Selama tahun 2008 - 2011 pada perusahaan food & beverages terjadi fluktuasi pada tingkat kebijakan hutang dan beberapa faktor yang mempengaruhinya, diantaranya blockholder ownership, struktur aktiva, ukuran perusahaan dan pertumbuhan perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh blockholder ownership, struktur aktiva, ukuran perusahaan dan pertumbuhan perusahaan terhadap kebijakan hutang.

Populasi penelitian yang digunakan sebanyak 18 perusahaan food & beverages yang terdaftar di BEI dengan sampel penelitian 15 perusahaan.

Penelitian ini menggunakan metode purposive sampling yaitu metode penentuan

jumlah sampel yang diambil secara acak berdasarkan kriteria-kriteria tertentu. Analisis yang digunakan yaitu analisis regresi berganda untuk melihat pengaruh variabel independen terhadap variabel dependen baik secara bersama-sama maupun secara individu. Sebelum diuji dengan regresi linier berganda terlebih dahulu dilakukan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa struktur aktiva dan ukuran perusahaan berpengaruh positif dan signifikan terhadap kebijakan hutang, Sedangkan dua variabel lain yaitu blockholder ownership berpengaruh negative dan tidak signifikan terhadap kebijakan hutang, pertumbuhan perusahaan berpengaruh positif dan tidak signifikan terhadap kebijakan hutang.

PENDAHULUAN

1.1 Latar Belakang

Perusahaan menggunakan dana yang bersumber dari pihak internal

dan eksternal untuk menjalankan operasinya. Sumber pendanaan internal

dapat diperoleh dari modal pemilik perusahaan dan laba ditahan, sedangkan

sumber dana eksternal berasal dari pemegang saham dan kreditur. Perusahaan

cenderung lebih menyukai berhutang daripada menjual saham untuk

kebutuhan dana jangka pendek, karena hutang memiliki biaya berupa tingkat

bunga yang harus dibayarkan yang dapat mengurangi laba perusahaan yang

kemudian akan mengurangi jumlah pajak yang harus dibayarkan kepada

pemerintah. Namun, pada titik tertentu, hutang justru akan menimbulkan

risiko, yaitu pada saat perusahaan berhutang lebih tinggi dari aktiva yang

menjamin hutang tersebut, sehingga perusahaan tidak dalam keadaan likuid,

dan terancam mengalami kesulitan keuangan.

Menurut Mamduh (2004) perusahaan dinilai berisiko apabila

memiliki porsi hutang yang besar dalam struktur modal, namun sebaliknya

apabila perusahaan menggunakan hutang yang kecil atau tidak sama sekali

perusahaan dinilai tidak dapat memanfaatkan tambahan modal eksternal

yang dapat meningkatkan operasional perusahaan. Berdasarkan alasan

tersebut manajer dituntut untuk lebih berhati-hati dalam penentuan

semakin tinggi hutang semakin tinggi beban kebangkrutan. Berdasarkan

asumsi umum pecking order theory dan trade of theory seharusnya

penggunaan hutang rendah. Namun kenyataannya banyak perusahaan yang

masih menggunakan hutang yang tinggi.

Kebijakan hutang merupakan bagian dari pertimbangan dalam

struktur modal. Strutur modal perusahaan adalah komposisi antara hutang

dengan ekuitas. Penentuan struktur modal merupakan kebijakan yang

diambil oleh pihak manajemen dalam rangka memperoleh sumber dana

sehingga dapat digunakan untuk aktivitas operasional perusahaan. Dana

yang berasal dari hutang mempunyai biaya modal dalam bentuk biaya

bunga, karena itu diharapkan perusahaan mampu melakukan

keseim-bangan struktur modal secara optimal termasuk kebijakan hutang yang

dapat meminimalkan biaya modal dan menghindari terjadinya konflik

antara pemegang saham dengan manajemen, karena keputusan yang

diambil oleh manajemen dalam pencarian sumber dana tersebut sangat

dipengaruhi juga oleh para pemilik/pemegang saham. Besarnya komposisi

dari hutang dan modal sendiri serta biaya yang ditimbulkan itulah yang

perlu dipertimbangkan oleh manajemen, apakah akan memperbesar rasio

hutang, ataukah memperkecil rasio hutang. Peningkatan rasio hutang,

apabila biaya hutang relatif lebih kecil daripada biaya modal sendiri,

demikian sebaliknya.

Pertentangan kepentingan antara manajer, pemegang saham dan

problem) terjadi karena adanya pemisahan fungsi kepemilikan dan fungsi

pengelolaan perusahaan, yang sering menimbulkan konflik. (Jasen dan

Meckling,1976) Masalah keagenan (agency problem) adalah pertentangan

kepentingan yang dapat timbul di antara (1) prinsipal (pemegang saham)

dan agen (manajer), atau (2) pemegang saham dan kreditor atau pemberi

pinjaman (Bringham, 1990:20). Penyebab konflik antara pemilik dengan

manajer diantaranya adalah dalam membuat keputusan yang berkaitan

dengan aktivitas pencarian dana dan penggunaan dana. Penyebab

timbul-nya konflik keagenan ini karena manajer adalah agen yang tidak perlu

menanggung risiko sebagai akibat adanya kesalahan dalam pengambilan

keputusan bisnis atau tidak dapat meningkatkan nilai perusahaan. Risiko

tersebut sepenuhnya ditanggung oleh para prinsipal. Pada kondisi tersebut

manajer cenderung memperbesar skala perusahaan dengan cara ekspansi

atau membeli perusahaan lain daripada memaksimumkan kemakmuran

pemegang saham, karena dengan semakin besarnya skala perusahaan akan

dapat meningkatkan keamanan posisi manajer dari ancaman

pengambilalihan.

Menambah hutang dapat mengurangi masalah agency karena dua

alasan. Pertama, dengan meningkatnya hutang maka akan semakin kecil

porsi saham yang harus dijual perusahaannya. Semakin kecil nilai saham

yang beredar maka semakin kecil masalah agency yang timbul antara

manajer dan pemegang saham. Kedua, dengan semakin besar hutang

manajer untuk pengeluaran-pengeluaran yang kurang perlu. Semakin besar

hutang maka perusahaan harus mencadangkan lebih banyak kas untuk

membayar bunga dari hutang tersebut dan juga untuk mengangsur pokok

hutang (Arifin, 2005). Meningkatnya hutang ini juga akan menyebabkan

masalah agency pada hutang.

Kesenjangan pemilikan saham (equity gap) perusahaan publik di

Indonesia Suta (2000) dalam Sudarma (2004), menyatakan pada

umumnya, komposisi kepemilikan saham perusahaan yang telah go publik

masih belum seimbang antara founder dengan pemegang saham publik.

Sekitar 70% saham masih dikuasai oleh founder dan 30% sisanya dimiliki

oleh publik. Perbedaan komposisi kepemilikan ini menyebabkan

pemegang saham publik memiliki bargaining position yang lemah,

sehingga founder mempunyai akses informasi, financial resources lebih

cepat dan lancar, dan mempunyai bargaining power salah satunya dalam

keputusan pendanaan.

Kebanyakan perusahaan memilih untuk melakukan kegiatan

hutang, dikarenakan dengan menggunakan dana yang berasal dari hutang

operasi perusahaan, maka perusahaan akan memperoleh keuntungan

penghematan pajak atas laba perusahaan. Selain itu hutang juga dapat

meningkatkan nilai perusahaan. Perusahaan yang menggunakan hutang

akan dipercaya oleh pasar karena telah memiliki kemampuan dan prospek

yang cerah serta mendapat kepercayaan dari investor. Namun demikian,

akan lebih berhati-hati karena risiko hutang nondiversiviable manajer lebih

besar daripada investor publik. Dengan demikian perusahaan yang

menggunakan hutang dalam pendanaannya dan tidak mampu melunasi

kembali hutang tersebut akan terancam likuiditasnya sehingga pada

akhirnya akan mengancam posisi manajer.

Perusahaan dengan kepemilikan blockholder yang besar (lebih dari

5%) mengindikasikan kemampuannya untuk memonitor manajemen.

Dengan meningkatkan kepemilikan blockholder berarti tindakan manajer

dalam menggunakan hutang diawasi secara optimal oleh pemegang saham

eksternal dan membantu mengurangi biaya keagenan. Semakin besar

kepemilikan blockholder maka semakin efisien pemanfaatan aktiva

perusahaan. Dengan demikian proporsi kepemilikan blockholder bertindak

sebagai pencegahan terhadap pemborosan yang dilakukan oleh pihak

manajemen, sehingga tindakan pencarian pendanaan besar-besaran dari

pihak eksternal dapat ditekan.

Struktur aktiva adalah proporsi investasi perusahaan dalam bentuk

aktiva tetap. Struktur aktiva dalam pecking order theory memiliki

hubungan yang positif dengan keputusan pendanaan. Frank dan Goyal

(2005:7), menyatakan bahwa ”relation between debt and tangibility of

asset is reliably positive”, yang artinya bahwa semakin besar aktiva tetap

yang dimiliki perusahaan, maka peluang perusahaan untuk menggunakan

utang semakin besar, karena aktiva tetap tersebut dapat digunakan sebagai

lebih mempercayai perusahaan yang memiliki jaminan atas hutang dalam

jumlah besar, karena apabila perusahaan mengalami kebangkrutan, maka

aktiva tetap tersebut dapat digunakan untuk melunasi hutang yang dimiliki

perusahaan. Penelitian dari Rao dan Jijo (2001) menemukan hasil bahwa

struktur aktiva berpengaruh signifikan terhadap keputusan pendanaan.

Variabel firm size (ukuran perusahaan) didasarkan pada Sugiarto

dan Budhijono (2007) karena semakin besar ukuran perusahaan, semakin

banyak aktiva tetap perusahaan yang dapat digunakan sebagai jaminan

maka kesempatan perusahaan untuk mendapatkan pinjaman akan menjadi

lebih besar, variabel ukuran perusahaan yang didasarkan pada Indrawati

dan Suhendro (2006) karena semakin besar ukuran sebuah perusahaan,

maka kesempatannya untuk mendapatkan pinjaman juga akan semakin

luas.

Dalam perkembangannya perusahaan lama kelamaan akan

mengalami pertumbuhan demi mencapai tujuannya. Pertumbuhan

perusahaan dapat didefinisikan sebagai peningkatan yang terjadi pada

perusahaan. Tingkat pertumbuhan yang cepat mengidentifikasikan bahwa

perusahaan sedang mengadakan ekspansi. Indahningrum dan Ratih (2009)

menyatakan bahwa perusahaan yang memiliki tingkat pertumbuhan yang

tinggi cenderung membutuhkan dana dari sumber ekstern yang lebih besar.

Untuk itu, perusahaan menggunakan berbagai cara guna memenuhi

kebutuhan kebutuhan dana tersebut termasuk dengan menggunakan

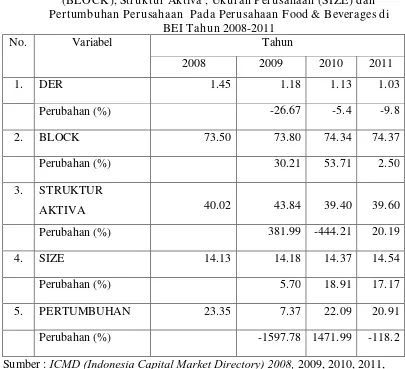

Data empiris dari variabel kebijakan hutang (DER), blockholder

ownership (BLOCK), struktur aktiva, ukuran perusahaan (SIZE), dan

pertumbuhan perusahaan pada perusahaan Food & Beverages yang

terdaftar di BEI tahun 2008-2011 dapat dilihat pada Tabel 1.1 sebagai

berikut:

Tabel 1.1

Rata-rata Kebijakan Hutang (DER), Blockholder Owener ship (BLOCK), Struktur Aktiva , Ukuran Perusahaan (SIZE) dan Pertumbuhan Perusahaan Pada Perusahaan Food & Beverages di

BEI Tahun 2008-2011

Sumber : ICMD (Indonesia Capital Market Directory) 2008, 2009, 2010, 2011,

2012

Data pada tabel 1.1 menunjukkan bahwa rata-rata DER perusahaan

sehingga perusahaan lebih menggunakan dana internal daripada dana

eksternal berupa utang, untuk melakukan pembiayaan terhadap

operasional perusahaan. Adanya perbedaan debt to equity ratio (DER)

yang ditunjukkan oleh masing-masing perusahaan menunjukkan bahwa

setiap perusahaan mempunyai pertimbangan yang berbeda-beda dalam

pengambilan suatu keputusan pendanaan yang tepat.

Pada tabel 1.1 juga dapat terlihat bahwa rata-rata tingkat

kepemilikan saham oleh blockholder (pemegang saham) mengalami

fluktuasi. Di tahun 2008 rata-rata tingkat kepemilikan saham oleh

blockholder yang diproksikan dengan BLOCK mencapai 73,50%.

Selanjutnya mengalami kenaikan di tahun 2009 menjadi 73,80% dan pada

tahun 2010 mengalami peningkatan kembali hingga mencapai 74,34%.

Selanjutnya pada tahun terakhir kembali mengalami kenaikan mencapai

74,37%. Dari data dalam tabel 1.1 ditemukan fenomena bahwa rata-rata

DER menurun berlawanan arah dengan peningkatan tingkat kepemilikan

Blockholder yang ada. Hal ini sesuai dengan penemuan yang dilakukan

oleh Wiliandri (2011) yang menyatakan bahwa adanya monitoring yang

efektif oleh blockholder ownership menyebabkan penggunaan hutang

menurun.

Dari tabel 1.1 dapat dilihat bahwa nilai struktur aktiva perusahaan

mengalami perubahan setiap tahunnya yang terjadi karena proporsi antara

aktiva tetap dengan total aktiva berubah ubah, sehingga diperlukan

perusahaan. Semakin tinggi struktur aktiva suatu perusahaan menunjukkan

semakin besar kemampuan perusahaan menggunakan sumber dananya

yang berasal dari luar perusahaan.

Dari tabel 1.1 dapat dilihat bahwa nilai ukuran perusahaan

mengalami kenaikan dari tahun ke tahun. Peningkatan ukuran perusahaan

yang terus menerus sesuai dengan penurunan yang terjadi pada rata-rata

hutang. Hal ini sesuai dengan penelitian Ramlall (2009) bahwa ukuran

perusahaan berpengaruh negatif signifikan terhadap kebijakan hutang.

Tingkat pertumbuhan perusahaan pada perusahaan Food &

Beverages di tabel 1.1 mengalami fluktuasi dari tahun 2008-2011. Pada

dasarnya semakin tinggi tingkat pertumbuhan perusahaan berarti akan

semakin besar pula kebutuhan dana yang diperlukan oleh perusahaan.

Dengan demikian seharusnya kemungkinan untuk pengambilan hutang

akan semakin besar, begitu juga sebaliknya. Fenomena data di lapangan

ditemukan bahwa terjadi gap, Kejanggalan fenomena terjadi karena

terdapat ketidaksesuaiannya dengan teori yang ada. Hal ini sesuai dengan

penelitian Supriyanto dan Falikhatun (2008), Frensidy dan Setyawan

(2007) menemukan bahwa pertumbuhan perusahaan mempunyai pengaruh

yang berbeda terhadap debt ratio. Sihombing (2000) menemukan hal yang

berbeda pada penelitiannya, ia menemukan bahwa tidak ada pengaruh

antara pertumbuhan perusahaan terhadap debt ratio.

Berdasarkan latar belakang masalah diatas, maka peneliti

“Analisis Pengaruh Blockholder Owner ship, Str uktur Aktiva, Ukuran

perusahaan, dan Pertumbuhan perusahaan Ter hadap Kebijakan

Hutang (Studi Kasus Pada Perusahaan Food & Beverages Yang

Ter daftar di Bur sa Efek Indonesia periode 2008-2011)”.

1.2 Perumusan Masalah

Fenomena keuangan, seperti tingginya tingkat hutang pada

perusahaan-perusahaan di Indonesia merupakan suatu hal yang cukup

menarik untuk dikaji. Di samping itu, kajian untuk negara berkembang

masih jarang dilakukan karena umumnya penelitian-penelitian terdahulu

dilakukan pada negara maju. Berbagai penelitian yang bertujuan untuk

mengidentifikasi faktor-faktor yang mempengaruhi keputusan pendanaan

perusahaan telah dilakukan dengan menggunakan kebijakan hutang untuk

mengukur perilaku keputusan pendanaan, dan faktor-faktor dalam teori

struktur modal seperti assets tangibility, firm size, growth, profitability,

dan lain-lain. Namun, hasil penelitian tersebut belum bisa menentukan

faktor-faktor yang secara tepat dapat mempengaruhi kebijakan hutang

perusahaan karena hasilnya tidak konsisten.

Hasil penelitian yang masih beragam tersebut memotivasi penulis

untuk melakukan penelitian tentang pengaruh faktor penentu keputusan

struktur modal perusahaan yang direpresentasikan dengan blockholder

ownership, struktur aktiva, ukuran perusahaan dan pertumbuhan

Efek Indonesia. Penelitian ini diharapkan mampu memberikan sumbangan

atas kekosongan penelitian (research gap) tentang struktur modal di

negara berkembang dan secara khusus di Indonesia. Berdasarkan uraian

sebelumnya, maka permasalahan yang akan diteliti dalam penelitian ini

dirumuskan sebagai berikut:

1. Apakah blockholder ownership berpengaruh terhadap kebijakan hutang?

2. Apakah struktur aktiva berpengaruh terhadap kebijakan hutang?

3. Apakah ukuran perusahaan berpengaruh terhadap kebijakan hutang?

4. Apakah pertumbuhan perusahaan berpengaruh terhadap kebijakan

hutang?

1.3 Tujuan Penelitian

Tujuan dari penelitian yang sesuai dengan rumusan masalah yang

menjadi fokus penelitian ini adalah :

1. Untuk mengetahui pengaruh blockholder ownership terhadap

kebijakan hutang.

2. Untuk mengetahui pengaruh struktur aktiva terhadap kebijakan hutang.

3. Untuk mengetahui pengaruh ukuran perusahaan terhadap kebijakan

hutang.

4. Untuk mengetahui pengaruh pertumbuhan perusahaan terhadap

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan dalam mengambil kebijakan perusahaan Food & Beverages

khususnya yang berkaitan dengan pengambilan keputusan hutang

perusahaan.

2. Bagi Peneliti

Penelitian ini bermanfaat untuk menerapkan teori-teori yang

diperoleh selama perkuliahan dan menggabungkan pemahaman teori-teori

yang ada dengan keadaan sesungguhnya sehingga kemudian dapat

dijadikan bekal apabila terjun ke masyarakat.

3. Bagi Akademik

Dapat digunakan sebagai bahan kajian dalam penelitian sejenis

pada waktu yang akan datang dan dapat dijadikan sumber bacaan yang

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Permasalah berkenaan dengan kebijakan hutang telah banyak

diteliti sebelumnya. Beberapa penelitian terdahulu tersebut yang dijadikan

sebagai landasan penelitian ini. Penelitian-penelitian tersebut antara lain:

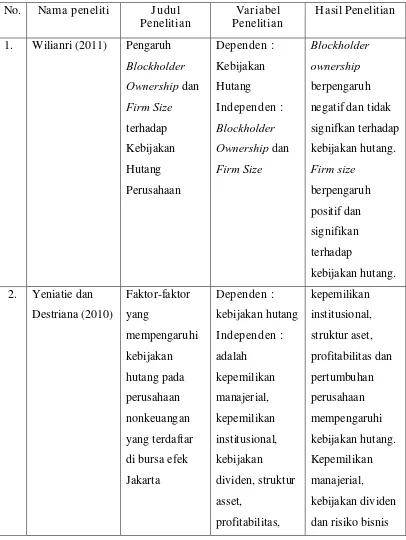

1.

Wiliandri (2011)Dalam penelitiannya Ruly Wiliandri mengangkat judul “Pengaruh

Blockholder Ownership dan Firm Size terhadap Kebijakan Hutang

Perusahaan”. Variabel dependen yang diambil adalah kebijakan hutang

sedangkan variabel dependennya adalah Blockholder Ownership dan Firm

Size. Dalam hasil penelitiannya ditemukan bahwa (1). Blockholder

ownership berpengaruh negatif dan tidak signifkan terhadap kebijakan

hutang. Artinya semakin kecil kepemilikan blockholder maka semakin

besar kebijakan utang dan peningkatan kepemilikan saham blockholder

tidak mempengaruhi keputusan manajemen dalam mengambil kebijakan

hutang. (2) Firm size berpengaruh positif dan signifikan terhadap

kebijakan hutang. Artinya perusahaan dengan ukuran (size) yang lebih

besar diperkirakan mempunyai kesempatan untuk menarik hutang dalam

2.

Yeniatie dan Destriana (2010)Dalam penelitiannya Yeniatie dan Destriana mengangkat judul

“Faktor-faktor yang mempengaruhi kebijakan hutang pada perusahaan

nonkeuangan yang terdaftar di bursa efek Jakarta”. Variabel dependen

yang diambil adalah kebijakan hutang sedangkan variabel independennya

adalah kepemilikan manajerial, kepemilikan institusional, kebijakan

dividen, struktur asset, profitabilitas, pertumbuhan perusahaan, risiko

bisnis. Berdasarkan hasil penelitian dapat ditarik kesimpulan bahwa

kepemilikan institusional, struktur aset, profitabilitas dan pertumbuhan

perusahaan mempengaruhi kebijakan hutang. Kepemilikan manajerial,

kebijakan dividen dan risiko bisnis tidak berpengaruh terhadap kebijakan

hutang.

3.

Steven dan Lina (2011)Dalam penelitiannya Steven dan Lina mengambil judul “Faktor-faktor

yang mempengaruhi kebijakan hutang perusahaan manufaktur”. Variabel

dependen yang diambil adalah kebijakan hutang sedangkan variabel

independennya adalah kebijakan dividen, investasi perusahaan,

kepemilikan manajerial, pertumbuhan perusahaan, struktur asset,

profitabilitas. Berdasarkan hasil pengujian hipotesis, maka peneliti

mengambil kesimpulan sebagai berikut : Kebijakan dividen, struktur

aktiva, profitabilitas berpengaruh terhadap kebijakan hutang. Investasi

perusahaan, kepemilikan manajerial, pertumbuhan perusahaan , dan

4.

Soesetio (2008)Dalam penelitian Yuli Soesetio mengambil judul “kepemilikan

manajerial, kepemilikan institusional, kebijakn dividen, ukuran

perusahaan, struktur aktiva dan profitabilitas terhadap kebijakan hutang”.

Penelitian terdiri dari variabel bebas kepemilikan manajerial, kepemilikan

institusional, kebijakan dividen, ukuran perusahaan, struktur aktiva dan

profitabilitas. Serta variabel terikat kebijakan hutang . Dari hasil pengujian

statistik, maka dapat disimpulkan bahwa variabel kepemilikan manajerial,

kepemilikan institusional, struktur aktiva, dan profitabilitas secara parsial

berpengaruh signifikan terhadap kebijakan hutang, dan variabel kebijakan

dividen dan ukuran perusahaan secara parsial berpengaruh tidak signifikan

terhadap kebijakan hutang perusahaan.

5.

Margaretha dan Asmarini (2009)Dalam penelitian Margaretha dan Asmarini mengambil judul

“Faktor-faktor agency theory yang mempengaruhi hutang”. Penelitian terdiri dari

variabel bebas insider shareholding, jumlah pemegang saham. Dan

variabel control family business, firm size, firm age, struktur asset, firm

grow, profitabilitas, industry classification serta variabel terikat kebijakan

hutang.dan hasilnya adalah insider shareholding, firm age, profitabilitas

tidak berpengaruh terhadap hutang, Sedangkan jumlah pemegang saham,

family business, firm size, struktur asset, firm grow, dan industry

Ringkasan penelitian terdahulu yang menjadi rujukan dalam

penelitian ini dapat dilihat pada tabel 2.1 berikut:

Tabel 2.1

1. Wilianri (2011) Pengaruh

pertumbuhan

4. Soesetio (2008) kepemilikan

profitabilitas

Sumber: Berbagai jurnal dan penelitian terdahulu

2.2 Tinjauan Teori

2.2.1 Str uktur Modal

Sebuah perusahaan memiliki tujuan utama untuk memaksimalkan

keuntungan bagi pemegang saham yaitu melalui peningkatan nilai

keputusan struktur modal yang tepat oleh manajer keuangan. Menurut

Brigham dan Houston (2001, h.5) “struktur modal yang ditargetkan

merupakan bauran dari utang, saham preferen, dan saham biasa yang

direncanakan perusahaan untuk menambah modal”. Weston dan Copeland

(dalam Makaryanawati dan Bagus 2009, h.192) menyatakan bahwa

“struktur modal adalah kombinasi pembiayaan permanen yang terdiri dari

hutang jangka panjang, saham preferen, dan modal pemegang saham

untuk kegiatan pendanaan perusahaan”.

Hal yang serupa disampaikan pula oleh Yusgiantoro (dalam

Syamrilaode, 2011) berpendapat bahwa yang dimaksud struktur modal

adalah komposisi ekuitas dan pinjaman dalam pembiayaan proyek.

Komposisi ekuitas dan pinjaman akan menghasilkan biaya modal rata-rata

yang berbeda apabila komposisinya berbeda. Sedang menurut Martono

dan Agus (2008) struktur modal adalah perbandingan atau imbangan

pendanaan jangka panjang perusahaan yang ditunjukkan oleh

perbandingan hutang jangka panjang terhadap modal sendiri.

Struktur modal berkaitan dengan sumber dana, baik yang berasal

dari dalam maupun dari luar perusahaan. Sumber dana internal berasal dari

dana terkumpul dari laba ditahan yang berasal dari kegiatan perusahaan.

Sedangkan sumber dana eksternal berasal dari pemilik yang merupakan

komponen modal sendiri dan dana yang berasal dari para kreditur yang

merupakan salah satu sumber kekuatan untuk dapat melaksanakan

aktivitasnya.

Setiap perusahaan dalam melaksanakan kegiatannya selalu

berupaya untuk menjaga keseimbangan finansialnya. Sebagaimana yang

disampaikan sebelumnya bahwa, struktur modal perusahaan merupakan

komposisi hutang dengan ekuitas. Dana yang berasal dari hutang

mempunyai biaya modal dalam bentuk biaya bunga. Sedangkan dana yang

berasal dari ekuitas mempunyai biaya modal berupa dividen. Perusahaan

akan memilih sumber dana yang paling rendah biayanya diantara berbagai

alternatif sumber dana yang tersedia.

Menurut Ang (1997) menyatakan bahwa, setelah struktur modal

ditentukan maka perusahaan selanjutnya akan menggunakan dana yang

diperoleh tersebut untuk operasional perusahaan. Aktivitas operasional

perusahaan dikatakan menguntungkan jika return yang diperoleh dari hasil

operasional tersebut lebih besar daripada biaya modal (cost of capital).

Biaya modal ini merupakan rata-rata tertimbang dari biaya pendanaan

yang terdiri dari biaya (bunga) pinjaman dan biaya modal sendiri.

Penetapan struktur modal didasarkan pada dua teori, yaitu sebagai berikut:

a. Balancing Theory.

Teori ini disebut sebagai teori keseimbangan (balancing theory)

karena tujuannya adalah untuk menyeimbangkan manfaat dan

pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh

pengorbanan karena menggunakan hutang sudah lebih besar, maka hutang

tidak boleh ditambah. Pengorbanan karena menggunakan hutang tersebut

dapat dalam bentuk biaya kebangkrutan (bankruptcy cost) dan biaya

keagenan (agency cost).

Semakin besar kemungkinan terjadi kebangkrutan dan semakin

besar biaya kebangkrutan, maka semakin tidak menarik menggunakan

hutang. Hal ini disebabkan karena adanya biaya kebangkrutan sehingga

biaya modal sendiri akan naik dengan tingkat yang makin cepat. Sebagai

akibatnya meskipun memperoleh manfaat penghematan pajak dari

penggunaan hutang yang besar namun berdampak pada kenaikan biaya

modal sendiri yang tajam sehingga berakhir dengan meningkatnya biaya

perusahaan.

Demikian pula dengan biaya keagenan yang muncul karena

perusahaan menggunakan hutang dan melibatkan hubungan antarapemilik

perusahaan dan kreditur. Hal ini menyebabkan munculnya kemungkinan

pemilik perusahaan yang menggunakan hutang melakukan tindakan yang

merugikan kreditur, misalnya perusahaan melakukan investasi pada

proyek-proyek beresiko tinggi. Teori ini dimulai dari keadaan yang ektrim

pada saat kondisi pasar modal yang sempurna dan tidak ada pajak. Namun

keadaan seperti ini tidak pernah ditemukan dalam dunia nyata.

b. Pecking Order Theory

Teori ini menjelaskan mengapa perusahaan mempunyai uruturutan

akan memilih untuk menggunakan laba ditahan, kemudian hutang, dan

modal sendiri eksternal sebagai pilihan terakhir.

Pecking order theory juga menjelaskan bahwa

perusahaanperusahaan yang profitable umumnya lebih memilih untuk

meminjam dalam jumlah sedikit. Hal ini dikarenakan

perusahaan-perusahaan tersebut memerlukan external financing yang sedikit.

Sedangkan perusahaan yang kurang profitable akan cenderung

mempunyai hutang yang lebih besar karena dana internalnya tidak cukup

dan hutang bagi perusahaan ini merupakan sumber eksternal yang lebih

disukai.

Dana eksternal yang lebih disukai perusahaan dalam bentuk hutang

dikarenakan ada dua alasan. Pertama adalah dengan pertimbangan biaya

emisi obligasi lebih murah daripada biaya emisi saham baru. Hal ini

dikarenakan penerbitan saham baru akan menurunkan harga saham lama.

Kedua, karena manajer khawatir jika penerbitan saham baru akan

ditafsirkan sebagai kabar buruk oleh para pemodal dan menyebabkan

harga saham akan turun. Kemungkinan ini terjadi akibat adanya asimetri

informasi antara pihak manajemen dengan pihak pemodal. Pihak

manajemen mempunyai informasi yang lebih banyak daripada pihak

pemodal. Dengan demikian, pihak manajemen berpikir bahwa harga

saham pada saat ini mengalami overvalue, maka manajemen akan memilih

untuk menawarkan saham baru sehingga dapat dijual dengan harga yang

Menurut Brealey dan Myers (1991), urutan pendanaan dalam pecking

order theory adalah sebagai berikut:

1. Perusahaan lebih menyukai internal financing (dana internal). Dana

internal tersebut diperoleh dari laba yang dihasilkan dari kegiatan

perusahaan.

2. Perusahaan mencoba menyesuaikan rasio pembagian dividen yang

ditargetkan, dengan berusaha menghindari perubahan pembayaran

dividen secara drastis.

3. Kebijakan dividen yang relatif segan untuk diubah, disertai dengan

fluktuasi profitabilitas dan kesempatan investasi yang tidak bias

diduga, mengakibatkan dana hasil operasi kadang-kadang melebihi

kebutuhan dana untuk investasi, meskipun pada kesempatan lain

mungkin kurang.

4. Apabila pendanaan dari luar (external financing) diperlukan, maka

perusahaan akan menerbitkan sekuritas yang paling aman terlebih

dahulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti

oleh sekuritas yang berkarakteristik opsi, baru akhirnya apabila masih

belum cukup akan diterbitkan saham baru.

2.2.2 Teori Keagenan

Teori keagenan (agency theory) mulai berkembang dari adanya

penelitian yang dilakukan oleh Jensen dan Meckling (1976) yang mengacu

memaksimalkan kekayaan pemegang saham. Menurut Jensen dan

Meckling (dalam Masdupi 2005), mendefinisikan “hubungan keagenan

sebagai suatu kontrak yang mana satu atau lebih prinsipal (pemilik)

menggunakan orang lain atau agent (manajer) untuk menjalankan aktivitas

perusahaan”.

Agency theory dapat menimbulkan masalah pada saat kedua pihak

tersebut mempunyai tujuan yang berbeda. Pemegang saham menghendaki

bertambahnya kekayaan dan kemakmuran para pemilik modal, sedangkan

manajer menginginkan bertambahnya kesejahteraan bagi para manajer

juga. Oleh karenanya muncullah konflik kepentingan antara pemilik

saham dengan manajer. Konflik ini sering disebut dengan agency conflict.

Konflik keagenan (agency conflict) ini dapat diminimalisir dengan

mekanisme pengawasan yang mensejajarkan kepentingan pihak-pihak

terkait. Dengan adanya mekanisme pengawasan ini menyebabkan

munculnya biaya yang sering disebut dengan agency cost. Wiliandri

(2011) menjelaskan bahwa biaya agensi (agency cost) merupakan

biaya-biaya yang berhubungan dengan pengawasan manajemen untuk

meyakinkan bahwa manajemen bertindak konsisten sesuai dengan

perjanjian kontraktual perusahaan dengan kreditur dan pemegang saham.

Ada beberapa alternatif untuk mengurangi agency cost, yaitu :

pertama, dengan cara meningkatkan kepemilikan saham perusahaan oleh

manajemen, kedua, mekanisme pengawasan dalam perusahaan, ketiga,

meningkatkan pendanaan dengan hutang (Mayangsari dalam

Indahningrum dan Ratih 2009).

2.2.3 Kebijakan Hutang

Kebijakan hutang pada dasarnya menjadi kebijakan yang digunakan

untuk menentukan nilai perusahaan. Kebijakan hutang perusahaan

merupakan tindakan manajemen perusahaan dalam rangka mendanai

operasional perusahaan dengan menggunakan modal yang berasal dari

hutang. Hal ini erat kaitannya dengan struktur modal yang dipilih

perusahaan.

Menurut Murni dan Andriana (dikutip dari Indahningrum dan Ratih,

2009) untuk memenuhi kebutuhan pendanaan, pemegang saham lebih

menginginkan pendanaan perusahaan dibiayai dengan hutang karena

dengan penggunaan hutang, hak pemegang saham terhadap perusahaan

tidak akan berkurang dan dapat mencapai keinginan perusahaan.

Disamping itu perilaku manajer dan komisaris perusahaan juga dapat

dikendalikan. Namun sebaliknya manajer tidak menyukai pendanaan

tersebut dikarenakan hutang mengandung risiko yang tinggi. Manajemen

perusahaan mempunyai kecenderungan untuk memperoleh keuntungan

sebesar-besarnya dengan biaya pihak lain. Perilaku seperti ini dikenal

sebagai keterbatasan rasional (bounded rationality).

Kebijakan hutang sering dilambangkan dengan debt equity ratio

terhadap modal sendiri. Sehingga dapat dikatakan jika semakin tinggi DER

berarti menunjukkan bahwa tingkat hutang yang dimiliki perusahaan dan

kemampuan perusahaan untuk membayar hutang semakin tinggi pula.

Apabila suatu perusahaan menggunakan hutang secara terus menerus, maka

semakin besar juga kewajiban yang ditanggung perusahaan tersebut. Pada

akhirnya hal ini akan berpengaruh terhadap pendapatan bersih yang tersedia

bagi pemegang saham termasuk dividen yang akan dibagikan. Hal ini

disebabkan karena kewajiban membayar hutang akan lebih diprioritaskan

daripada kewajiban membagi dividen.

Menurut Brigham dan Houston (2001), perusahaan yang sedang

berkembang memerlukan modal yang dapat berasal dari utang maupun

ekuitas. Dengan menggunakan utang, maka perusahaan dapat memperoleh

keuntungan diantaranya yaitu, pertama, bunga yang dibayarkan dapat

dipotong untuk tujuan pajak, sehingga menurunkan biaya efektif dari utang.

Kedua, pemegang saham mendapat pengembalian yang tetap, sehingga

pemegang saham tidak perlu mengambil bagian laba mereka ketika

perusahaan dalam kondisi prima.

Namun demikian, hutang juga mempunyai beberapa kelemahan,

diantaranya adalah, pertama, semakin tinggi rasio hutang (debt ratio) maka

akan semakin tinggi pula risiko perusahaan, sehingga suku bunganya

mungkin akan lebih tinggi. Kedua, jika sebuah perusahaan mengalami

kesulitan keuangan dan laba operasi tidak mencukupi untuk menutup beban

perusahaan akan bangkrut jika pemegang saham tidak mampu

memenuhinya.

Menurut Masdupi (2005) disebutkan bahwa hutang yang terlalu

besar meningkatkan keinginan shareholders untuk memilih proyek-proyek

yang lebih berisiko dengan harapan akan memperoleh return yang lebih

tinggi. Apabila proyek berhasil maka return akan meningkat, dan

debtholders hanya menerima sebesar tingkat bunga, dan sisanya dinikmati

oleh shareholders. Sebaliknya, jika proyek tersebut gagal maka mereka

dapat mengalihkan penanggungan risiko pada pihak kreditur.

2.2.4 Blockholder Owenership

Ismayanti dan Hanafi (2003) dalam Lucky (2011) menyatakan

bahwa blockholder juga termasuk dalam kepemilikan oleh institusi lain.

Menurut Thomas, Pederson, and Kvist (2006) menyatakan blockholder

ownership adalah ukuran kepentingan saham dimana :

a) Kepemilikan saham yang jumlahnya lebih dari 5 %

b) Saham dimiliki oleh karyawan, direktur, atauanggota keluarganya.

c) Saham dimiliki oleh bank

d) Saham dimiliki oleh perusahaan lain (kecuali perusahaan dalam

status digadaikan).

e) Saham dimiliki oleh seseorang karena adanya tunjangan pensiun.

Blockholder ownership dapat mengurangi pengaruh dari

pemegang saham lainnya, manajer, ataupun debtholders. Blockholder

ownership memiliki pengawasan yang lebih kuat dibanding pemegang

saham lainnya. Hal ini dapat dilihat dan diperkuat dengan teori keagenan

(agency theory) dimana ketika terdapat banyak Blockholder ownership

investor itu artinya ada suatu kontrol yang banyak dan kuat dari pihak

Blockholder sehingga akan dapat dengan mudah untuk menjadi pemilik

saham mayoritas.

Pengawasan terhadap kebijakan-kebijakan yang dilakukan oleh

manajer akan lebih kuat dengan kepemilikan yang bersifat mayoritas ini.

Apabila Blockholder ownership tidak puas akan kinerja manajer, maka

mereka dapat menjual sahamnya. Peningkatan aktivitas Blockholder

ownership ini juga didukung oleh usaha untuk meningkatkan tanggung

jawab insider. Dengan demikian kegiatan pencarian dana besar-besaran

dari pihak eksternal, khususnya dalam bentuk hutang akan dapat

diminimalisir dengan baik.

2.2.5 Str uktur Aktiva

Struktur aktiva adalah proporsi investasi perusahaan dalam bentuk

aktiva tetap. Menurut Munawir (2002:14) aktiva tetap adalah aktiva yang

mempunyai umur kegunaan relatif permanen atau jangka panjang. Struktur

aktiva dalam pecking ordertheory memiliki hubungan yang positif dengan

keputusan pendanaan. Frank dan Goyal (2005:7) menyatakan bahwa

relation between debt and tangibility of asset is reliably positive, yang

peluang perusahaan untuk mendapatkan utang semakin besar, karena

aktiva tetap dapat digunakan sebagai jaminan bagi perusahaan yang

hendak berhutang. Struktur aktiva pada umumnya diukur oleh rasio

perbandingan antara aktiva tetap dengan total aktiva.

Perusahaan yang memiliki aktiva tetap dalam jumlah besar, dapat

menggunakan hutang dalam jumlah besar. Hal ini disebabkan karena

besarnya aktiva tetap yang dapat digunakan sebagai jaminan atau kolateral

hutang perusahaan (Sartono, 2001:248). Selain itu investor akan lebih

menpercayai perusahaan yang memiliki jaminan atas hutang dalam jumlah

besar karena apabila perusahaan mengalami kebangkrutan, maka aktiva

tetap tersebut tersedia dapat digunakan untuk melunasi hutang yang

dimiliki perusahaan.

2.2.6 Ukur an Perusahaan

Ukuran perusahaan merupakan skala pengukuran atas suatu

perusahaan baik dari segi aset yang dimiliki perusahaan tersebut maupun

unsur lainnya seperti jumlah tenaga kerja. Ukuran perusahan juga

merupakan faktor yang perlu dipertimbangkan dalam menentukan level

hutang perusahaan. Perusahaan perusahaan besar lebih mudah

memperoleh pinjaman dari pihak ketiga, karena kemampuan akses kepada

pihak lain atau jaminan yang dimiliki berupa aset yang bernilai besar

dibandingkan dengan perusahaan kecil. Perusahaan-perusahaan yang besar

perusahaan tidak mencukupi untuk menjalankan operasi perusahaan dan

kecenderungan menggunakan dana yang bersumber dari eksternal

perusahaan semakin besar. Di sisi lain, perusahaan-perusahaan kecil secara

umum tidak memiliki posisi yang kuat terhadap persoalan hutang, karena

kapabilitasnya terhadap pinjaman dibatasi. Ukuran perusahaan merupakan

cerminan besar kecilnya perusahaan yang tampak dalam nilai total aset

perusahaan yang terdapat pada neraca akhir tahun (Sujoko dan

Soebiantoro, 2007).

2.2.7 Pertumbuhan Perusahaan

Suatu perusahaan yang sedang berada pada tahap pertumbuhan

akan membutuhkan dana yang besar sehingga cenderung untuk menekan

sebagian besar pendapatannya. Semakin besar pendapatan ditahan dalam

perusahaan berarti makin rendah dividen yang dibayarkan kepada para

pemegang saham (Makmun 2003 dalam Murni dan Andriana 2007).

Pertumbuhan perusahaan dapat didefinisikan sebagai peningkatan

yang terjadi pada suatu perusahaan. Suatu perusahaan yang berada dalam

industri yang mempunyai laju pertumbuhan tinggi harus menyediakan

modal yang cukup untuk membiayai belanja perusahaan. Perusahaan yang

bertumbuh pesat cenderung lebih banyak menggunakan hutang daripada

perusahaan yang bertumbuh secara lambat (Weston dan Brigham, 1997).

Hal yang serupa diutarakan pula oleh Brigham dan Gapenski

yang memiliki tingkat pertumbuhan yang tinggi cenderung membutuhkan

dana dari sumber ekstern yang lebih besar”. Tingkat kesempatan

bertumbuh suatu perusahaan yang semakin cepat akan

mengidentifikasikan bahwa perusahaan tersebut sedang mengadakan

ekspansi. Untuk memenuhi kebutuhan pendanaan dari luar tersebut,

perusahaan dihadapkan pada pertimbangan sumber dana yang lebih murah

sehingga penerbitan surat hutang lebih disukai oleh perusahaan

dibandingkan dengan mengeluarkan saham baru. Hal ini dikarenakan

biaya emisi untuk pengeluaran saham baru akan lebih besar daripada biaya

hutang.

Tingkat pertumbuhan yang semakin cepat mengidentifikasikan

bahwa perusahaan sedang mengadakan ekspansi. Hal ini menyebabkan

timbulnya kebutuhan dana yang besar. Untuk itu, perusahaan

menggunakan berbagai cara untuk memenuhi kebutuhan dana tersebut

termasuk dengan menggunakan hutang.

Pertumbuhan perusahaan yang besar mempunyai pengaruh positif

terhadap hutang perusahaan, karena suatu perusahaan yang sedang berada

pada tahap pertumbuhan akan membutuhkan dana yang besar untuk

melakukan ekspansi. Hal ini akan mendorong manajer untuk

2.3 Pengaruh Antar Variabel

2.3.1 Pengaruh Blockholder Ownership Ter hadap Kebijakan Hutang

Sesuai dengan Agency Theory yang mendiskripsikan suatu

hubungan atau kontrak antara principal (pemegang saham) dan agen

(manajer), maka dapat kita lihat kekuatan pada blockholder ownership.

Ketika suatu perusahaan dikuasai oleh blockholder ownership dalam

jumlah atau tingkatan yang besar maka akan menimbulkan adanya

kekuasaan yang besar pada blockholder ownership tersebut. Kekuasaan

yang besar pada blockholder ownership ini mengakibatkan munculnya

kontrol yang ketat pula terhadap manajer sehingga tindakan pencarian

pendanaan perusahaan oleh pihak eksternal yaitu berupa hutang akan

semakin ditekan dan dikendalikan. Hal ini sesuai dengan yang

dikemukakan dalam penelitian Wiliandri (2011) bahwa variabel

blockholder ownership menunjukkan pengaruh negative terhadap

kebijakan hutang perusahaan. Dengan demikian dapat disimpulkan bahwa

blockholder ownership memiliki pengaruh negatif terhadap kebijakan

hutang.

2.3.2 Pengaruh Struktur Aktiva Ter hadap Kebijakan Hutang

Aset yang dimiliki oleh perusahaan akan mempunyai pengaruh

perusahaan terhadap hubungannya dengan pihak lain. Aktiva merupakan

salah satu jaminan yang bias menyakinkan pihak lain untuk bisa

struktur asetnya lebih fleksibel akan lebih mudah mem-perolah pinjaman.

Perusahaan yang aktiva-nya sesuai dengan jaminan kredit akan lebih

banyak menggunakan hutang karena kreditor akan selalu memberikan

pinjaman apabila mempunyai jaminan (Brigham dan Houston 2001:

30-41).

Boot et al. (2001) dalam Fatma, et al (2011) menyatakan bahwa

perusahaan yang mempunyai aktiva tetap lebih banyak, mampu untuk

menerbitkan hutang juga lebih besar. Jensen and Meckling (1976) yang

membahas mengenai konflik kepentingan antara pemegang saham dengan

kreditor menggambarkan bahwa permasalahan overinvestment adalah

lebih sedikit tingkat keseriusannya jika ada lebih banyak aktiva tetap yang

dimiliki oleh perusahaan.

Masdupi (2005), Mas’ud (2008), Yeniatie dan Destriana (2010) ,

Hardjopranoto (2006) dan Wahidahwati (2002) menyimpulkan bahwa

struktur aktiva mempunyai pengaruh positif signifikan terhadap kebijkan

hutang. Dengan demikian dapat disimpulkan bahwa struktur aktiva

berpengaruh positif terhadap kebijakan hutang perusahaan.

2.3.3 Pengaruh Ukuran Perusahaan Ter hadap Kebijakan Hutang

Perusahaan besar dapat dengan mudah mengakses pasar modal.

Kemudahan untuk mengakses ke pasar modal berarti perusahaan memiliki

fleksibilitas dan kemampuan untuk mendapatkan dana. Banyak penelitian

ukuran perusahaan dan menyatakan adanya hubungan positif antara

ukuran perusahaan dengan kebijakan hutang. Penelitian Margaretha dan

Asmarini (2009), Wahidahwati (2002), dan Bevan dan Danbolt (2000)

menunjukkan hubungan positif antara ukuran perusahaan dengan

kebijakan hutang. Dengan demikian dapat disimpulkan bahwa ukuran

perusahaan berpengaruh positif terhadap kebijakan hutang perusahaan.

2.3.4 Pengaruh Pertumbuhan Perusahaan Terhadap Kebijakan Hutang

Perusahaan yang sedang berada pada tahap pertumbuhan akan

membutuhkan pendanaan yang besar. Semakin tinggi pertumbuhan

perusahaan berarti akan semakin besar pula dana yang digunakan untuk

pembiayaannya. Hal ini mendorong perusahaan untuk melakukan

pengadaan ekspansi dengan menggunakan hutang guna memenuhi

kebutuhan dana tersebut. Pernyataan yang sama ditemukan pula dalam

hasil penelitian Yeniatie dan Destriana (2010), Murni dan Adriana (2007)

dan Fidyati (2003) bahwa variabel kesempatan bertumbuh mempunyai

hubungan positif dan searah dengan kebijakan hutang perusahaan. Dengan

demikian dapat disimpulkan bahwa Pertumbuhan perusahaan berpengaruh

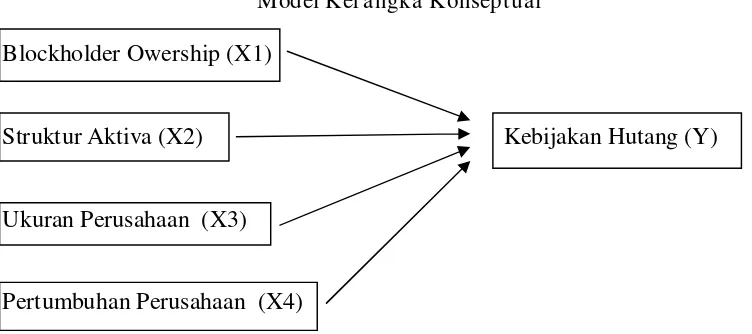

2.4 Kerangka Konseptual

Berdasarkan telaah pustaka dan penelitian terdahulu tentang

analisis faktor yang mempengaruhi kebijakan hutang, maka dalam

penelitian ini mengangkat beberapa faktor yang dapat mempengaruhi

kebijakan hutang perusahaan, antara lain adalah blockholder ownership,

struktur aktiva, ukuran perusahaan, dan pertumbuhan perusahaan.

Berdasarkan beberapa urian pengaruh variabel-variabel di atas,

maka dapat digambarkan kerangka pemikiran teoritis sebagai berikut:

Gambar 2.1

Model Ker angka Konseptual

Blockholder Owership (X1)

Struktur Aktiva (X2) Kebijakan Hutang (Y)

Ukuran Perusahaan (X3)

Pertumbuhan Perusahaan (X4)

Sumber: Yeniatie dan Nicken (2010), Indahningrum dan Ratih (2009), Makaryanawati dan Bagus (2009), Wahidahwati (2002), Masdupi (2005), Wiliandri (2011).

2.5 Hipotesis

Hipotesis penelitian menurut Erlina (2007:41), menyatakan

hubungan yang diduga secara logis antara dua variabel atau lebih dalam

rumusan preposisi yang dapat diuji secara empiris. Dari uraian teoritis,

H1 : Blockholder Ownership berpengaruh negatif terhadap kebijakan

hutang.

H2 : Struktur Aktiva berpengaruh positif terhadap kebijakan hutang.

H3 : Ukuran Perusahaan berpengaruh positif terhadap kebijakan hutang.

H4 : Pertumbuhan perusahaan berpengaruh positif terhadap kebijakan

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

3.1.1 Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari dua jenis

variabel, yaitu sebagai berikut:

1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi oleh

variable lainnya atau variabel yang terikat oleh variabel lainnya.

Sedangkan menurut Ferdinand (2006) variabel dependen adalah

variabel yang menjadi pusat perhatian penelitian. Dalam penelitian ini,

variable dependen yang dipakai adalah kebijakan hutang yang diwakili

dengan debtequity ratio (DER).

2. Variabel Independen

Menurut Ferninand (2006, h.26), “variabel independen adalah

variable yang mempengaruhi variabel dependen, baik yang

pengaruhnya positif maupun yang pengaruhnya negatif”. Variabel ini

sering juga disebut sebagai variable bebas. Dalam penelitian ini variabel

independen diwakili oleh blockholder ownership, struktur aktiva,

3.1.2 Definisi Operasional

1) Kebijakan Hutang

Kebijakan hutang perusahaan adalah tindakan manajemen

perusahaan yang akan mendanai operasional perusahaan dengan

menggunakan modal yang berasal dari hutang. Proxy kebijakan

hutang pada penelitian ini diukur dengan debt to equity ratio (DER)

yang dirumuskan sebagai berikut (Moh’d et al 1998):

DER = debt Equity

2) Blockholder Ownership

Menurut Wiliandri (2011), variabel ini diberi simbol

(BLOCK) yaitu proporsi saham yang dimiliki blockholder pada

akhir tahun yang diukur dalam %. Variabel ini menggambarkan

tingkat kepemilikan saham oleh blockholder dalam suatu

perusahaan. Kepemilikan blockholder dirumuskan sebagai berikut:

(Wiliandri 2011):

Jumlah saham blockholders Block =

Total keseluruhan saham perusahaan

3) Struktur Aktiva

Besar kecilnya perusahaan sangat berpengaruh terhadap

struktur modal, terutama berkaitan dengan kemampuan

memperoleh pinjaman. Perusahaan besar yang telah

terdiversifikasi, lebih mudah untuk memasuki pasar modal,

untuk hutang hutang yang diterbitkan dan membayar tingkat bunga

yang lebih rendah pada hutangnya. Salah satu alasannya

perusahaan lebih mudah menerima pinjaman adalah karena nilai

aktiva yang dijadikan jaminan lebih besar dan tingkat kepercayaan

bank juga lebih tinggi.

Salah satu persyaratan mengajukan pinjaman adalah adanya

aktiva tetap berwujud yang dapat dijaminkan sehingga semakin

besar nilai aktiva tetap berwujud yang dimiliki ada kecenderungan

semakin besar pinjaman yang dapat diperoleh. Struktur aktiva

(Assets Tangibility) dalam penelitian ini, menggunakan rasio

aktiva tetap dibagi dengan total aktiva, sebagai proxy dari struktur

aktiva. Rasio ini juga digunakan dalam penelitian yang dilakukan

oleh (Syamsudin 1985 dalam Mardiana 2005). Secara matematis

proxy dapat diformulasikan sebagai berikut:

Fixed assets

Struktur Aktiva = X 100 %

Total assets

4) Ukuran Perusahaan

Ukuran perusahaan (Firm Size), dalam penelitian ini

menggunakan nilai buku dari total asset, sebagai proxy Firm Size.

Rasio ini juga digunakan dalam penelitian oleh Paramu (2006).

Mengingat nilai aktiva perusahaan yang besar, maka dalam proses

ditransformasikan ke dalam bentuk logaritma natural (Ln). Secara

matematis proxy dapat diformulasikan sebagai berikut:

Ukuran Perusahaan = Ln. Total Aktiva

5) Pertumbuhan Perusahaan

Tingkat pertumbuhan (Growth), dalam penelitian ini

menggunakan persentase perubahan pada total aktiva dari tahun

(t-1) terhadap tahun sekarang (t), sebagai proxy. Persentase tingkat

pertumbuhan ini juga digunakan sebagai proxy Growth dalam

penelitian yang dilakukan oleh Yeniatie dan Destriana (2010)

Secara matematis dapat diformulasikan sebagai berikut:

Pertumbuhan Perusahaan = Total asset (t) – Total asset (t-1) X 100 % Total asset (t-1)

Dimana :

Total asset (t) = Nilai total asset pada tahun bersangkutan

Total asset (t-1) = Nilai total asset satu tahun sebelum tahun yang

bersangkutan

Untuk mempermudah pembahasan, ringkasan mengenai definisi

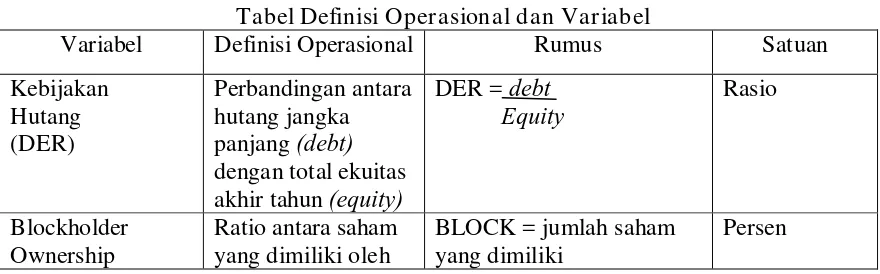

operasional variabel dapat dilihat pada tabel 3.1 berikut:

Tabel 3.1

Tabel Definisi Operasional dan Variabel

Variabel Definisi Operasional Rumus Satuan

(BLOCK) blockholder

Struktur Aktiva Ratio antara Fixed

asset dengan total

Total asset (t) – Total asset (t-1)

X100% Total asset (t-1)

Rasio

3.2 Teknik Penentuan Sampel

Populasi adalah gabungan dari seluruh elemen yang berbentuk

peristiwa, hal atau orang yang memiliki karakteristik yang serupa yang

menjadi pusat perhatian seorang peneliti karena itu dipandang sebagai

sebuah semesta penelitian (Ferdinand, 2006). Penelitian ini populasinya

adalah seluruh perusahaan Food & Beverages yang terdaftar dan

dipublikasikan di BEI dan dimuat dalam Indonesia Capital Market

Directory (ICMD) selama periode penelitian. Penelitian ini hanya

menggunakan perusahaan Food & Beverages yang berjumlah 18

karena antara bidang usaha yang satu dengan yang lain memiliki regulasi

dan kebijakan yang berbeda.

Sampel adalah subset dari populasi, terdiri dari beberapa anggota

populasi (Ferdinand, 2006: 223). Dalam penelitian ini menggunakan

metode purposive sampling dengan tujuan agar diperoleh sampel yang

representatif sesuai dengan kriteria yang ditentukan dalam penelitian,

yaitu:

a. Perusahaan sampel merupakan perusahaan Food & Beverages yang

telah listing dan terdaftar di BEI periode 2008-2011.

b. Perusahaan sampel memiliki data keuangan yang lengkap selama

periode amatan yaitu tahun 2008-2011.

c. Perusahan sampel memiliki proporsi kepemilikan saham oleh para

blockholder ownership selama periode 2008-2011.

d. Perusahaan memiliki kebijakan hutang yang tercantum dalam dalam

laporan keuangan (ada tingkat hutang yang dilakukan oleh perusahaan)

dan tidak menyajikan laporan keuangannya dalam mata uang asing

Berdasarkan kriteria sampel maka diperoleh jumlah sampel yang

memenuhi kriteria sebanyak 15 perusahaan yang disajikan dalam tabel 3.2

sebagai berikut:

Tabel 3.2

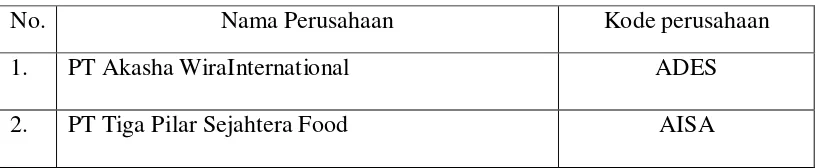

Daftar Per usahaan Sampel

No. Nama Perusahaan Kode perusahaan

1. PT Akasha WiraInternational ADES

3. PT Cahaya Kalbar CEKA

4. PT DavomasAbadi DAVO

5. PT Delta Djakarta DLTA

6. PT Fast Food Indonesia FAST

7. PT Indofood Sukses Makmur INDF

8. PT Mayora Indah MYOR

9. PT Prasidha Aneka Niaga PSDN

10. PT. Nipon Indosari Corpindo ROTI

11. PT Sekar Laut SKLT

12. PT Sinar Mas Agro Resources And Technology SMAR

13. PT Siantar Top STTP

14. PT Tunas Baru Lampung TBLA

15. PT Ultra Jaya Milk ULTJ

Total 15

Sumber : ICMD (Indonesia Capital Market Directory) 2008, 2009, 2010, 2011,

2012

3.3 Teknik Pengumpulan Data

3.3.1 J enis dan Sumber Data

Penelitian ini menggunakan jenis data sekunder karena

penggunaan data sekunder dalam penelitian sudah lazim digunakan dan

data sekuder mudah diperoleh. Sumber data dalam penelitian ini diperoleh

dari laporan keuangan perusahaan Food & Beverages dalam sampel yang

2008-antara time series dan cross section data dan secara spesifik disebut panel

data karena mengamati sampel dalam serial periode waktu (Gujarati,

1999).

3.3.2 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini

adalah metode dokumentasi yaitu pengumpulan data yang diperoleh dari

laporan keuangan masing-masing perusahaan Food & Beverages dalam

sampel yang terdaftar dan dipublikasikan di BEI dan dimuat dalam ICMD

tahun 2008-2011. Selain itu juga digunakan metode studi pustaka yang

diperoleh dari buku, literatur, jurnal, terbitan-terbitan lainnya serta

pencarian pada internet yang relevan dengan masalah yang diteliti.

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Uji Asumsi Klasik

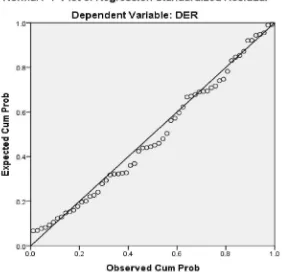

3.4.1.1 Uji Normalitas

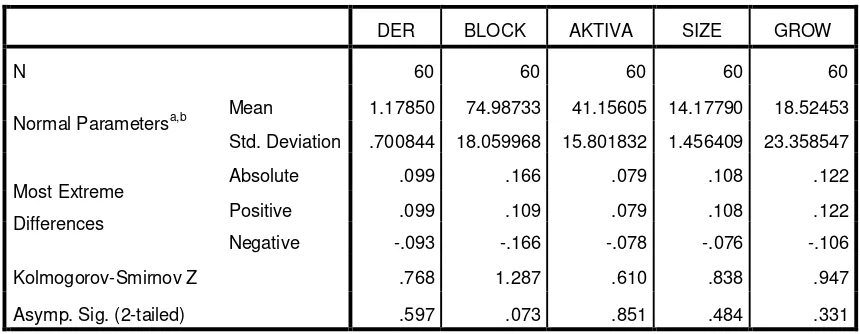

Menurut Ghozali (2006), uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel terikat dan variabel bebas keduanya

mempunyai distribusi normal atau tidak. Model regresi yang baik adalah

apabila keduanya mempunyai distribusi normal atau mendekati normal.

Pada prinsipnya normalitas dapat dideteksi dengan melihat tabel histogram

dan penyebaran data (titik) pada sumber dari grafik normal probability

berdistribusi normal. Untuk megetahui apakah suatu data tersebut normal

atau tidak secara statistik maka dilakukan uji statistic menurut

Kolmogorov-Smirnov satu arah atau analisis grafis. Uji Kolmogorov-

Smirnov dua arah menggunakan kepercayaan 5 persen. Dasar

pengambilan keputusan normal atau tidaknya data yang akan diolah adalah

sebgai berikut:

a. Apabila hasil signifikansi lebih besar (>) dari 0,05 maka data

terdistribusi normal.

b. Apabila hasil signifikansi lebih kecil (<) dari 0,05 maka data tersebut

tidak terdistribusi secara normal.

3.4.1.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam suatu

model regresi ditemukan adanya korelasi antara variabel bebas

(independen). Dalam model regresi yang baik seharusnya tidak terjadi

korelasi diantara variable independen. Jika variabel independen saling

berkorelasi, maka variabel-variabel ini tidak ortogonal. Ortogonal yang

dimaksud adalah variabel independen sama dengan nol (Ghozali,

2005:91).

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi sangat tinggi,

tetapi secara individual variabel-variabel independen banyak yang tidak

signifikan mempengaruhi variabel dependen.

b. Menganalisis matriks korelasi variabel-variabel independen. Jika antar

variable independen terdapat nilai korelasi yang cukup tinggi

(umumnya di atas 0,90), maka hal ini merupakan indikasi adanya

multikolinieritas.

c. Mengamati nilai tolerance dan VIF. Tolerance mengukur variabilitas

variabel independen yang terpilih yang tidak dijelaskan oleh variable

independen lainnya. Nilai tolerance yang rendah sama dengan nilai VIF

yang tinggi (karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai

untuk menunjukkan adanya multikolinieritas adalah apabila nilai

tolerance < 0,1 atau sama dengan nilai VIF > 10.

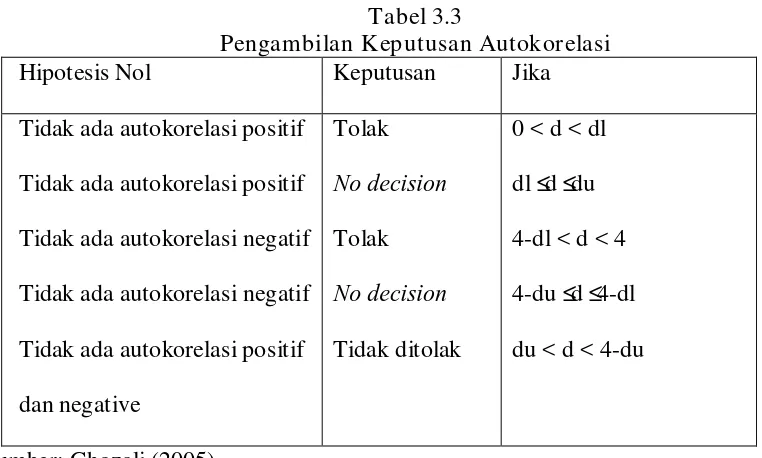

3.5.1.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka dinamakan ada problem autokorelasi (Ghozali, 2005:95).

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lainnya. Hal ini sering ditemukan pada data runtut

waktu (time series). Untuk mendeteksi gejala autokorelasi kita

hitung (d) dan nilai DW tabel (dl dan du). Hipotesis yang akan diuji

adalah:

H0 : tidak ada autokorelasi (r = 0)

HA : ada autokorelasi (r ≠ 0)

Menurut Ghozali (2005), pengambilan keputusan ada tidaknya

autokorelasi adalah sebagai berikut:

Tabel 3.3

Pengambilan Keputusan Autokor elasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi positif

dan negative

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan lain (Ghozali, 2006). Jika variance dari residual suatu

pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas

dan jika beda disebut Heteroskedastisitas. Model regresi yang baik adalah