PROSEDUR PENYUSUNAN ANGGARAN PADA UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Oleh : SEPTIAN HARI PERMADI

1013010007/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sar jana EKONOMI DAN BISNIS

Pr ogdi Akuntansi

Diajukan Oleh : SEPTIAN HARI PERMADI

1013010007/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

PROSEDUR PENYUSUNAN ANGGARAN PADA UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Yang diajukan

SEPTIAN HARI PERMADI 1013010007/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr. Indrawati Yuhertiana, MM, Ak, CA Tanggal:………... NIP.19661017 199303 2001

Mengetahui, Ketua Progdi Akuntansi

Yang diajukan

SEPTIAN HARI PERMADI 1013010007/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Indrawati Yuhertiana, MM, Ak, CA Tanggal:………... NIP.19661017 199303 2001

Wakil Dekan I Fakultas Ekonomi dan Bisnis

SKRIPSI

PROSEDUR PENYUSUNAN ANGGARAN PADA UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun Oleh : SEPTIAN HARI PERMADI

1013010007/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada tanggal 17 April 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Indrawati Yuhertiana, MM. Ak. CA Dr. Indrawati Yuhertiana, MM. Ak. CA Sekertaris

Dr s. Ec. Muslimin, M.Si Anggota

Dr s. Ec. Bagus Ramelan, M. Sc. Ak

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

i

penulis dapat menyelesaikan tugas akhir penulisan skripsi dengan judul :

“PROSEDUR PENYUSUNAN ANGGARAN PADA UNIVERSITAS

PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR” dengan baik. Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada : 1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku wakil Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Dr. Hero Priono, SE, MSi, Ak, CA selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Indrawati Yuhertiana, MM, Ak, CA selaku Dosen Pembimbing yang telah meluangkan waktunya untuk membimbing dan mengarahkan penulis selama menyusun skripsi ini..

ii

6. Kepada Bpk Syaiful (Wadek II FEB), Bpk Hero (Kaprogdi Akuntansi), Bpk Dwi (Kabag ro rengarku) dan informan lain yang telah bersedia meluangkan waktunya untuk menjadi narasumber serta memberikan ilmu, informasi yang berguan bagi penelitian ini

7. Ibu, Bapak, Kakak dan seluruh keluarga yang telah memberi doa restu, kasih sayang, dukungan moril dan materiil selama kuliah hingga penyelesaian skripsi ini.

8. Kepada teman saya yang selalu memberikan motivasi, dan semangat dalam menyusun skripsi, Dhani Febrianto, Ratih Febriyanti, Defianti Riswandi, Luluk Farida, Pristiwi Vellinia, Citra Primadona, Fajar Syahputra, Ovi ratna.

9. Seluruh Teman-teman jurusan akuntansi 2010 khususnya teman-teman bimbingan Ibu Indrawati yaitu Nadia, Nova, Okta, Sari, Rizki dan teman-teman sore yang selalu memberi semangat dan doa serta kasih sayang, sehingga penulis dapat menyelesaikan skripsi dengan baik.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran” umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

iii

DAFTAR ISI... iii

DAFTAR GAMBAR... vi

DAFTAR LAMPIRAN... vii

ABSTRAK... viii

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA ... ... 11

2.1 Penelitian Terdahulu ... 11

2.2 Landasan Teori... 16

2.2.1 Prosedur ... 16

2.2.1.1 Pengertian prosedur ... 16

2.2.1.2 Karakteristik prosedur …... 17

2.2.1.3 Manfaat prosedur ... 17

2.2.2 Anggaran ... 18

2.2.2.1 Pengertian Anggaran ... 18

2.2.2.2 Jenis Anggaran ... 19

2.2.2.3 Prinsip-prinsip Anggaran ... 21

2.2.2.4 Manfaat Anggaran ... 23

iv

BAB III METODE PENELITIAN ... 26

3.1 Jenis Penelitian ... 26

3.2 Alasan Ketertarikan Penelitian ... 27

3.3 Lokasi Penelitian ... 27

3.4 Penentuan Informan ... 28

3.5 Jenis Dan Sumber Data ... 29

3.6 Teknik Pengumpulan Data ... 30

3.7 Teknik Analisis... 33

3.8 Pengujian Kredibilitas Data ... 36

BAB IV HASIL DAN PENELITIAN... 39

4.1 Deskripsi Objek Penelitian... 39

4.1.1 Sejarah Singkat Universitas Pembangunan Nasional “Veteran” Jawa Timur... 39

4.1.2 Falsafah, Visi, Misi dan Tujuan... 43

4.1.2.1 Falsafah... 43

4.1.2.2 Visi ... 44

4.1.2.3 Misi ... 44

4.1.2.4 Tujuan... 44

4.1.3 Struktur Organisasi Universitas... 45

4.2 Prosedur Penyusunan Anggaran... 46

4.2.1 Program Kerja Dan Rancangan Anggaran (PKRA) UPN “Veteran” Jawa Timur Tahun 2014... ... 46

4.2.2 Waktu Pelaksanaan Penganggaran Pada UPN “Veteran” Jawa Timur.... ... 54

v

Timur... ... . 60

5.1.2 Perilaku Aparatur Dalam Penyusunan Anggaran... . 62

5.2 Saran... 63

5.3 Keterbatasan Penelitian... 64 DAFTAR PUSTAKA

viii

PROSEDUR PENYUSUNAN ANGGARAN PADA UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Oleh

Septian Hari Permadi. Abstrak

Penelitian ini bertujuan untuk mendeskripsikan prosedur penyusunan anggaran universitas oleh Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penelitian ini merupakan penelitian kualitatif yang menggunakan pendekatan fenomenologi. Informan ditentukan dengan teknik snow ball, yaitu Penggalian data melalui wawancara mendalam dari satu responden ke responden lainnya dan seterusnya sampai peneliti tidak menemukan informasi baru lagi, jenuh. Analisis data menggunakan metode Miles dan Huberman yaitu : reduksi data, data display, dan kesimpulan/verifikasi. Fokus yang diteliti dalam penelitian ini adalah proses penyusunan anggaran di Universitas Pembangunan Nasional “Veteran” Jawa Timur, mulai dari mekanisme perencanaan sampai pada proses penganggaran.

Hasil dari penelitian ini adalah: penerapan anggaran yang dilakukan UPN “Veteran” Jawa Timur sudah baik karena sebelum menetapkan anggaran, Universitas menyusun PKRA (Program Kerja dan Rancangan Anggaran) pada setiap satuan kerja, dan didalam PKRA sudah terdapat rincian program-program kerja serta rancangan anggaran dari setiap satuan kerja yang ada. Jenis Anggaran yang digunakan dalam penganggaran di Universitas Pembangunan Nasional menggunakan metode Medium Term Budgeting Framework, karena komponen anggaran yang ditetapkan (top-down), perkiraan anggaran biaya yang diusulkan (bottom-up), dan penyesuaian perkiraan anggaran biaya, disesuaikan menurut sumber daya yang ada.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Suatu perusahaan bahkan lembaga (khususnya lembaga pendidikan) baik besar maupun kecil harus menyusun budget atau anggaran sebagai suatu landasan dalam membuat perencanaan dan untuk mengendalikan setiap kegiatannya. Anggaran merupakan bagian penting dari sistem pengendalian manajemen yang disusun suatu lembaga guna mencapai tujuan dan sasaran organisasi tersebut.

Anggaran adalah rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif, yang disusun secara sistematis, yang meliputi seluruh kegiatan lembaga dan umumnya dinyatakan dalam satuan uang untuk jangka waktu (periode) tertentu yang akan datang. Anggaran menjamin pelaksanaan rencana kerja sesuai dengan yang direncanakan dalam anggaran, Setelah suatu rencana kerja dipilih untuk mencapai sasaran anggaran. Penganggaran merupakan komitmen manajemen yang terkait dengan harapan manajemen tentang pendapatan, biaya, dan beragam transaksi keuangan dalam jangka waktu tertentu di masa yang akan datang.

harus selalu berusaha bertindak secara profesional dalam rangka mencapai apa yang menjadi sasaran dan tujuannya. Dalam prakteknya harus dilandasi dengan konsep-konsep manajemen yang memang sudah berlaku secara universal.

Telah diketahui bahwa pengelolaan perusahaan ditujukan untuk memperoleh tujuan yaitu laba, dan tujuan tersebut memerlukan perencanaan yang benar. Perusahaan besar maupun kecil membuat anggaran, karena penganggaran itu penting untuk membuat perencanaan dan untuk mengendalikan kegiatan dan sebagai pedoman untuk melaksanakan kegiatan. Perencanaan melihat kemasa depan, yaitu menentukan tindakan – tindakan yang harus dilakukan untuk mencapai sasaran dan tujuan suatu lembaga atau organisasi, sedangkan pengendalian untuk melihat kebelakang dengan menilai hasil kerja dan membandingkan dengan rencana yang telah ditetapkan. Hasil perbandingan akan digunakan untuk memperbaiki perencanaan, anggaran dan pelaksanaan (pengendalian).

Untuk mengelola suatu lembaga, manajemen menentukan tujuan dan sasaran lembaga dan kemudian manajemen membuat suatu rencana kegiatan untuk mencapai tujuan dan sasaran tersebut. Secara umum fungsi manajemen terdiri dari :

1. Perencanaan (planning)

2. Pengorganisasian (organizing)

3

4. Pengendalian (controlling)

Menurut Mulyadi (2001), anggaran merupakan suatu rencana kerja yang

dinyatakan secara kuantitatif yang diukur dalam satuan moneter standar dan

satuan ukuran yang lain yang mencakup jangka waktu satu tahun. Bila anggaran dihubungkan dengan fungsi dasar manajemen maka anggaran meliputi fungsi perencanaan, pengorganisasian, pengarahan dan pengawasan terhadap satuan dan bidang-bidang organisasional didalam badan usaha. Penganggaran yang baik akan menghasilkan output yang maksimal bagi perusahaan. Fungsi penganggaran pada perusahaan sangat signifikan bila dilaksanakan sesuai dengan kaedah dan aturannya.

Perlunya suatu anggaran bagi perusahaan adalah untuk membantu manager dalam merencanakan kegiatan dan memonitor kinerja operasi serta laba yang dihasilkan oleh pusat pertanggungjawaban serta memotivasi karyawan agar memperbaiki kinerja dan sikap dari penyimpangan-penyimpangan yang terjadi dan yang paling penting adalah untuk meningkatkan tanggung jawab dari masing-masing karyawan atas pekerjaan yang menjadi kewajibannya.

terhadap laba, manajemen menggunakan teknik analisa biaya-volume dan laba (Break Event Point). Proses penyusunan anggaran merupakan tahap akhir dari proses perencanaan secara menyeluruh dari lembaga atau total business planning. Dalam implikasinya penganggaran (budgeting) memiliki peranan penting dalam kegiatan suatu lembaga.

Menurut M Nafarin (2000 ; 12) menyatakan manfaat anggaran adalah sebagai berikut :

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2. Dapat digunakan sebagai alat untuk menilai kelebihan dan kekurangan pegawai dalam kemampuannya bekerja.

3. Dapat memotivasi pegawai.

4. Menimbulkan tanggung jawab tertentu pada pegawai.

5. Menghindari pemborosan dan pengeluaran atau pembayaran yang kurang perlu.

5

Adapun kegunaan dari anggaran tersebut adalah :

1. Anggaran memberikan suatu pendekatan disiplin untuk mengidentifikasi

dan memecahkan masalah.

2. Anggaran memberikan arah dan tujuan bagi seluruh tingkatan manajemen.

3. Anggaran meningkatkan koordinasi dan aktivitas bisnis dalam mencapai sasaran dan tujuan perusahaan.

4. Anggaran menyediakan saran untuk memperoleh ide-ide dan kerjasama dari seluruh tingkatan manajemen keahlian dan pengetahuan dari semua

Semakin maraknya penyelewengan anggaran maupun penggelapan dana anggaran yang dilakukan oleh pihak yang tidak bertanggung jawab, seperti halnya temuan beberapa kasus yang menimpa beberapa Universitas di Surabaya. Salah satu contoh kasus penyimpangan anggran yang dimuat oleh detiknews.com pada hari Jumat, 21/01/2011 12:15 WIB yaitu sebagai berikut :

"Untuk menuntaskan temuan BPK tentang anggaran Kemendiknas 2009, kita sudah membentuk gugus tugas untuk memanggil dan meminta klarifikasi beberapa pimpinan perguruan tinggi," ungkap Wukir Ragil, plt Inspektur Jenderal Kemendiknas di Kantor Kemendiknas, Jl Sudirman, Jakarta, Jumat (21/1/2011).

Menurutnya, tim kerja menyampaikan laporannya setiap 2 minggu sekali. Bila dinilai ada perkembangan yang mencolok, Kemendiknas akan menyampaikan kepada masyarakat seperti yang digelar pada pagi ini.

"Di Universitas Airlangga ada penyimpangan Rp 39 miliar, kemarin sudah mengembalikan Rp 11,7 miliar. Kami terus pantau sampai benar-benar tuntas," paparnya.

Sejumlah temuan yang juga masih dalam penelusuran adalah temuan penyimpangan senilai Rp 19,5 miliar di Universitas Mataram. Demikian juga yang dilakukan terhadap temuan yang belum dapat dipastikan nilai keselurahannya di ITS, Universitas Brawijaya dan Universitas Negeri Jakarta.

7

"Kita juga akan koordinasi dengan Kemenkeu berkaitan dengan pemindahan aset pengelolaan barang milik negara. Semua prosesnya akan selesai Maret nanti," sambung Wukir.

Badan Pemeriksa Keuangan (BPK) menemukan adanya dana yang tidak jelas di Kemendiknas senilai Rp 2,3 triliun pada 2009. Berdasarkan data BPK, temuan-temuan yang tidak dapat ditindaklanjuti antara lain kasus pengadaan tanah untuk sekolah di Kinabalu, Malaysia Rp 8,3 miliar.

Hingga akhir Desember 2010 temuan itu tetap belum ditindaklanjuti. Bahkan, pejabat Kemendiknas mengirim lagi dana Rp 7,5 miliar ke Konjen RI di Kinabalu. Catatan BPK, dana tersebut tidak dibukukan sesuai UU yakni di luar rekening Kemlu.dari kasus tersebut membuktikan bahwa lemahnya sistem yang diberlakukan pada saat penganggaran, maupun kurangnya akhlak dan rasa tanggung jawab pada setiap pelaku anggaran.

Dengan terjadinya penyelewengan dana anggaran seperti kasus di atas, dapat menghambat kinerja dan proses belajar mengajar pada universitas tersebut. Selain itu penyelewangan dana juga tidak sesuai dengan prinsip-prinsip penganggaran menurut (Bastian 193:2010) yaitu Prinsip pertama demokratis, Prinsip kedua adil, Prinsip ketiga transparan, Prinsip keempat bermoral tinggi, prinsip kelima berhati-hati, prinsip keenam akuntabel.

pada setiap tingkatan, tidak hanya membawa ide-ide yang baik menjadi nyata tetapi juga memberikan saran untuk mengkomunikasikan sasaran dukungan untuk rencana terakhir. Berdasarkan uraian di atas dan melihat begitu pentingnya anggaran sebagai suatu dasar untuk melaksanakan kegiatan lembaga secara keseluruhan, maka akan diteliti untuk mengetahui mengenai anggaran di Universitas Pembangunan “Veteran” Jawa Timur serta menuangkannya dalam bentuk laporan tugas akhir yang diberi judul “Pr osedur Penyusunan Anggaran Pada Univer sitas Pembangunan Nasional “Veteran” J awa Timur”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang ada maka perumusan masalah dalam penelitian ini adalah :

1. Bagaimanakah prosedur penyusunan anggaran di Universitas Pembangunan Nasional “Veteran” Jawa Timur sehingga dapat menjadi sebuah acuan guna menjalani aktifitas secara keseluruhan?

9

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Untuk memperlihatkan bagaimana prosedur penyusunan anggaran di UPN “Veteran” Jawa Timur hingga dapat menjadi acuan guna menjalani aktifitas secara keseluruhan.

2. Untuk mengetahui bagaimana perilaku aparatur dalam penyusunan anggaran agar tujuan lembaga dapat tercapai secara efektif.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk semua pihak yang bersangkutan dalam penelitian ini, baik secara praktis maupun secara akademis.

a. Manfaat Operasional (praktis).

1) Bagi pelaku anggaran, hasil penelitian ini dapat meningkatkan kepercayaan mereka terhadap anggaran sebagaimana layaknya yang mereka harapkan.

b. Manfaat dalam Pengembangan Ilmu (akademis)

1) Penelitian dijadikan bahan perbandingan yang relevan untuk penelitian selanjutnya.

11 BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Hasil penelitian terdahulu yang relevan dalam menunjang penelitian ini adalah :

1. Desty prawatiningsih (2007)

a. Judul “Evaluasi Anggaran Belanja Sebagai Alat Pengendalian Keuangan (Studi Kasus : Badan Rumah Sakit Daerah Ciawi)”

b. Rumusan Masalah :

- Apakah faktor–faktor yang menjadi bahan pertimbangan dalampenyusunan anggaran belanja pada BRSD Ciawi ?

- Bagaimana prosedur penyusunan anggaran belanja pada BRSD Ciawi ? - Bagaimanakah penyimpangan antara anggaran dengan realisasi pada

anggaran belanja BRSD Ciawi ?

- Apakah penyimpangan yang terjadi masih dalam batas pengendalian pada anggaran belanja BRSD Ciawi

c. Kesimpulan :

tersebut yaitu: jumlah kunjungan pasien, jenis penyakit, rencana rumah sakit dalam penambahan sarana medis dan non medis, jumlah tempat tidur, rencana penambahan sarana fisik dan pelayanan baru, rencana penambahan karyawan, peraturan pemerintah, dan anggaran belanja tahun sebelumnya.

- Prosedur penyusunan anggaran belanja BRSD Ciawi dengan menggunakan metode Campuran (Top Down dan Bottom Up). Prosedur penyusunan anggaran belanja melalui beberapa tahap yaitu : pembuatan surat edaran untuk setiap ruangan, sosialisasi format anggaran, pengumpulan data usulan kebutuhan, pengumpulan data rekapitulasi kebutuhan, penyusunan dan pengetikan konsep Rencana Anggaran Satuan Kerja (RASK), penelitian RASK dan perubahan anggaran, serta pengesahan Dokumen Anggaran Satuan Kerja (DASK).

13

pada tahun 2006 sebesar Rp 2.957.470.915 dengan persentase penyimpangan sebesar 8 %.

2. Ramlah Basri (2013)

a. Judul “Analisis Penyusunan Anggaran Dan Laporan Realisasi Anggaran Pada BPM-PD Provinsi Sulawesi Utara”.

b. Rumusan Masalah :

- Pembahasan KUA dan PPAS dengan TAPD tidak diikuti oleh semua bidang yang ada di BPM-PD Provinsi Sulawesi Utara.

- Realisasi Anggaran Badan Pemberdayaan Masyarakat dan Pemerintahan Desa Provinsi Sulawesi Utara Tahun 2012 sebesar 95,30 %.

c. Kesimpulan :

- Penyusunan Anggaran pada Badan Pemberdayaan Masyarakat dan Pemerintahan Desa Provinsi Sulawesi Utara telah sesuai denganperaturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan daerah dan Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2011 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2012 baik dari proses maupun jadwal atau waktu penyusunan anggaran.

15

- Realisasi Anggaran Badan Pemberdayaan Masyarakat dan Pemerintahan Desa Provinsi Sulawesi Utara Tahun 2012 sebesar 95,30 %.

3. Dafri Fardian (2012) a. Judul “

Analisis Proses Penyusunan Anggaran Dan Pendapatan Belanja Daerah ( APBD ) Kota Pekanbaru Tahun 2012”.

b. Rumusan Masalah :

1. Bagaimanakah proses penyusunan Ranperda APBD Kota Pekanbaru Tahun 2012 menjadi Perda APBD Kota Pekanbaru Tahun 2012?

2. Apasaja faktor-faktor yang menghambat proses penyusunan Ranperda APBD Kota Pekanbaru Tahun 2012 menjadi Perda APBD Kota Pekanbaru Tahun 2012?

c. Kesimpulan :

2. Bahwa faktor-faktor pembentukan Perda APBD Kota Pekanbaru Tahun 2012 dipengaruhi oleh Stimuli Ekternal, Setting psikologis dan Komunikasi Intra-institusional. Secara empirik faktor-faktor yang mempengaruhi sinergisitas antara DPRD dan Pemerintah Kota Pekanbaru dalam pembentukan Perda APBD Kota Pekanbaru Tahun 2012 adalah Kualitas Sumber Daya Manusia DPRD, Kendala Internal Tata Tertib DPRD, Rekrutmen dan Keterwakilan Anggota DPRD Yang Rendah, Minimnya Partisipasi Masyarakat, Kondisi Sosio Politik yang berkembang.

2.2 Landasan Teori 2.2.1 Pr osedur

2.2.1.1 Pengertian Prosedur

Menurut Widjaja (1995 : 83) “Prosedur adalah sekumpulan bagian

yang saling berkaitan misalnya : orang, jaringan gudang yang harus

dilayani dengan cara yang tertentu oleh sejumlah pabrik dan pada

gilirannya akan mengirimkan pelanggan menurut proses tertentu”

Sedangkan menurut Kamaruddin (1992 : 836 – 837) “Prosedur

pada dasarnya adalah suatu susunan yang teratur dari kegiatan yang

berhubungan satu sama lainnya dan prosedur-prosedur yang berkaitan

melaksanakan dan memudahkan kegiatan utama dari suatu organisasi

Sedangkan pengertian prosedur menurut Ismail masya (1994 : 74)

17

saling berhubungan yang merupakan urutan-urutan menurut waktu dan

tata cara tertentu untuk melaksanakan suatu pekerjaan yang dilaksanakan

berulang-ulang.”

2.2.1.2 Karekteristik Pr osedur

Berikut ini adalah beberapa karakteristik prosedur, diantaranya adalah:

1. Prosedur menunjang tercapainya suatu organisasi

2. Prosedur mampu menciptakan adanya pengawasan yang baik dan

menggunakan biaya yang seminimal mungkin.

3. Prosedur menunjukan urutan-urutan yang logis dan sederhana.

4. Prosedur menunjukan adanya penetapan keputusan dan tanggungjawab.

5. Menunjukan tidak adanya keterlambatan atau hambatan.

6. Adanya suatu pedoman kerja yang harus diikuti oleh anggota-anggota

organisasi.

7. Mencegah terjadinya penyimpangan.

8. Membantu efisiensi, efektivitas dan produktivitas kerja dari suatu unit

organisasi.

2.2.1.3 Manfaat Prosedur

Suatu prosedur dapat memberikan manfaat sebagai berikut:

1. Lebih memudahkan dalam menentukan langkah-langkah kegiatan

2. Mengubah pekerjaan berulang-ulang menjadi rutin dan terbatas,

sehingga menyederhanakan pelaksanaan dan untuk selanjutnya

mengerjakan yang seperlunya saja.

3. Adanya suatu petunjuk atau program kerja yang jelas dan harus dipatuhi

oleh seluruh pelaksana.

4. Membantu dalam usaha meningkatkan produkivitas kerja yang efektif

dan efisien.

5. Mencegah terjadinya penyimpangan dan memudahkan dalam

pengawasan, bila terjadi penyimpangan akan dapat segera diadakan

perbaikan-perbaikan sepanjang dalam tugas dan fungsinya

masing-masing.

2.2.2 Anggaran

2.2.2.1 Pengertian Anggaran

Menurut (Mulyadi2001, p.488), anggaran merupakan suatu

rencana kerja yang dinyatakan secara kuantitatif yang diukur dalam satuan

moneter standar dansatuan ukuran yang lain yang mencakup jangka waktu

satu tahun.

Menurut (Supriyono 1990, p.15), penganggaran

merupakan perencanaan keuangan perusahaan yang dipakai sebagai dasar

pengendalian (pengawasan) keuangan perusahaan untuk periode yang akan

19

Anggaran merupakan suatu rencana jangka pendek yang disusun

berdasarkan rencana kegiatan jangka panjang yang telah ditetapkan dalam

proses penyusunan program. Dimana anggaran disusun oleh manajemen

untuk jangka waktu satu tahun, yang nantinya akan membawa perusahaan

kepada kondisi tertentu yang diinginkan dengan sumber daya yang

ditentukan.

2.2.2.2 J enis Anggaran

Dalam bukunya Akuntansi Sektor Publik : Suatu pengantar, (Indra

Bastian 2006, p.166), mengatakan jenis-jenis anggaran terdiri dari

1. Line Item Budgeting

Line Item Budgeting adalah penyusunan anggaran yang didasarkan

pada dan dari mana dana berasal (pos-pos penerimaan) dan untuk apa dana

tersebut digunakan (pos-pos pengeluaran). Jenis angaran ini relatif

dianggap paling tua dan banyak mengandung kelemahan atau sering pula

disebut “traditional budgeting”

2. Incremental Budgeting

Incremental budgeting adalah sistem anggaran belanja dan

pendapatan yang memungkinkan revisi selama tahun berjalan, sekaligus

sebagai dasar penentuan usulan anggaran periode tahun yang akan datang.

Angka di pos pengeluaran merupakan perunbahan (kenaikan) dari

angka periode sebelumnya. Permasalahan yang harus diputuskan bersama

anggaran tahun sebelumnya. Logika sisem anggaran ini adalah bahwa

seluruh kegiatan yang dilaksanakan merupakan kelanjutan kegiatan dari

tahun sebelumnya.

3. Planning Programing Budgeting System

Planning Programing Budgeting System adalah suatu proses

perencanaan, pembuatan program, dan penganggaran yang terkait dala

suatu sistem sebagai kesatuan yang bulat dan tidak terpisah-pisah,dan di

dalamnya terkandung identifikasi tujuan organisasi atas permasalahan

yang mungkin timbul. Proses pengorganisasian, pengkoordinasian, dan

pengawasan terhadap semua kegiatan sangat diperlukan selain

pertimbangan atas implikasi keputusan terhadap berbagai kegiatan di

masa yang akan datang.

4. Zero Based Budgeting (ZBB)

Zero Based Budgeting (ZBB) merupakan sistem anggaran yang didasarkan pada perkiraan kegiatan, bukan pada apa yang telah dilakukan di masa lalu. Setiap kegiatan akan dievaluasi secara terpisah. Ini berarti berbagai program dikembangkan dalam visi tahun yang bersangkutan. Tiga langkah penyusuna ZBB adalah :

1. Identifikasi unti keputusan. 2. Membangun paket keputusan

21

5. Perforance Budgeting

Perforance Budgeting (anggaran yang berorietasi pada kinerja)

adalah sistem penganggaran yang berorientai pada ‘out put’ organisasi dan berkaitan sangat erat dengan Visi, Misi, dan Rencana Strategis Organisasi. ‘Performance budgeting’ mengalokasikan sumber daya pada program,

bukan pada unit organisasi semata dan memakai ‘out put measurement’ sebagai indikator kinerja organisasi.

5. Medium Term Budgeting Framework (MTBF)

Medium Term Budgeting Framework (MTBF) adalah suatu kerangka startegis kebijakan pemerintah tentang anggaran belanja untuk departemen dan lembaga pemerintah non departemen. Kerangka ini memberikan tanggung jawab yang lebih besar kepada departemen untuk menetapkan alokasi dan penggunaan sumber dana pembangunan. Keberhasilan MTBF tergantung pada mekanisme pengambilan keputusan anggaran secara agregat yang didasarkan pada skala prioritas. Dalam mekanisme MTBF, komponen anggaran yang ditetapkan (top-down), perkiraan anggaran biaya yang diusulkan (bottom-up), dan penyesuaian perkiraan anggaran biaya, disesuaikan menurut sumber daya yang ada.

2.2.2.3 Prinsip-Pr insip Penganggaran

Secara tradisional, prinsip penganggaran yang sangat terkenal

adalah apa yang dikenal dengan ‘The three Es’, yaitu Ekonomis, Efisien,

ekonomis hanya berkaitan dengan input, efektifitas hanya berkaitan

dengan output, sedangkan efisien adalah kaitan antara input dan output.

Dengan demikian, prinsip penganggaran di atas terlihat sengat terkait

dengan prinsip akuntansi sektor publik (public sector accounting).

Dalam perkembangannya, prinsip-prinsip penganggaran sangatlah

dinamis. Munculnya konsep ‘good governance’ sangat menekanka prinsip

transparansi, akuntabilitas, dan pasrtisipasi. Dalam bukunya Introducing

Public Administrasion, Shafritz dan Russell, mengungkapkan bahwa

sejumlah prinsip sistem penganggaran sudah mengacu pada perkembangan

erakhir dalam masyarakat, yaitu :

1. Prinsip pertama, Demokratis, mengandung makna bahwa

anggaran negara (di pemerintahan Pusat maupun di pemerintahan Daerah),

baik berkaitan dengan pendapatan maupun yang berkaitan dengan

pengeluaran, harus ditetapkan melalui suatu poses yang mengikutsertakan

sebanyak mungkin unsur masyarakat, selain harus dibahas dan

mendapatkan persetujuan dari lembaga perwakilan rakyat.

2. Prinsip kedua, Adil, berarti bahwa anggaran negara haruslah

diaahkan secara optimum bagi kepentingan orang banyak dan secara

proposional, dialokasikan bagi semua kelompok dalam masyarakat sesuai

23

3. Prinsip ketiga, Transparan, yaitu proses perencanaan,

pelaksanaan, serta pertanggung jawaban anggaran negara harus diketahui

tidak saja oleh wakil rakyat, tetapi juga oleh masyarakat umum.

4. Prinsip keempat, Bermoral tinggi, berarti bahwa pengelolaan

anggaran negara harus berpegang pada peraturan perundang-undangan

yang berlaku, dan juga senantiasa mengacu pada etika dan moral yang

tinggi.

5. Prinsip kelima, Berhati-hati, berarti bahwa pengelolaan negara

harus dilakukan secara berhati-hati, karena jumlah sumber daya yang

terbatas dan mahal harganya. Hal ini semaik terasa penting jika dikaitkan

dengan unsur hutang negara.

6. Prinsip keenam, Akuntabel, berarti bahwa pengelolaan keuangan

negara haruslah dapat dipertanggungjawabkan setiap saat secara intern

maupun ekstern kepada rakyat.

2.2.2.4 Manfaat Anggar an

Menurut Marconi dan Siegel (1983) dalam Hehanusa (2003,

p.406-407) manfaatanggaran adalah:

1. Anggaran merupakan hasil dari proses perencanaan, berarti anggaran

mewakili kesepakatannegosiasi di antara partisipan yang dominan

dalam suatu organisasi mengenai tujuan kegiatan di masa yang akan

2. Anggaran merupakan gambaran tentang prioritas alokasi sumber daya

yang dimiliki karena dapat bertindak sebagai blue print aktivitas

perusahaan.

3. Anggaran merupakan alat komunikasi internal yang menghubungkan

departemen (divisi) yang satu dengan departemen (divisi) lainnya

dalam organisasi maupun dengan manajemen puncak.

4. Anggaran menyediakan informasi tentang hasil kegiatan yang

sesungguhnya dibandingkan dengan standar yang telah ditetapkan.

5. Anggaran sebagai alat pengendalian yang mengarah manajemen untuk

menentukan bagian organisasi yang kuat dan lemah, hal ini akan dapat

mengarahkan manajemen untuk menentukan tindakan koreksi yang

harus diambil.

6. Anggaran mempengaruhi dan memotivasi manajer dan karyawan untuk

bekerja dengan konsisten, efektif dan efisien dalam kondisi kesesuaian

tujuan antara tujuan perusahaan dengan tujuan karyawan.

2.3 Kerangka Pemikiran

25

“Veteran” Jawa Timur adalah penyusunan penganggaran, penyusunan penganggaran dapat dilakukan dengan baik jika terdapat prosedur penyusunan yang menyertainya.

Pada saat menyusun anggaran UPN “Veteran” Jawa Timur memiliki prosedur-prosedur sebelum anggaran tersebut ditetapkan. Sehingga penganggaran yang dihasilkan tersusun dengan baik. Untuk lebih lengkap dijelaskan pada Gambar 2.1

Skema Kerangka Pemikiran

Gambar 2.1 UPN “Veteran”

Jawa Timur

Pemahaman Pelaku Penganggaran

26

3.1 J enis Penelitian

Memilih metode yang tepat dalam penilitian, ditentukan oleh maksud dan tujuan penelitian. Berdasarkan tujuan penelitian, metode penelitian yang digunakan adalah penelitian deskriptif. Menurut Efferin dkk (2004 : 09), penelitian deskriptif bertujuan memberikan gambaran tentang detail detail sebuah situasi, lingkungan sosial, atau hubungan atas variabel-variabel penelitian. Obyek dari penelitian ini adalah manusia, sehingga peneliti merasa lebih tepat jika menggunakan penilitian kualitatif. Penelitian kualitatif adalah penelitian yang dilakuakan dengan pendekatan yang menekankan pada deskriptif yang terjadi secara ilmiah, apa adanya dalam situasi normal dan tidak dimanipulasi keadaan dan kondisinya.

27

3.2 Alasan Ketertarikan Penelitian

Peneliti mengambil judul tentang “Prosedur Penyusunan Anggaran Pada Universitas Pembangunan Nasional “Veteran” Jawa Timur” karena peneliti ingin mengetahui bagaimana sesungguhnya proses dalam menyusun suatu anggaran terutama pada UPN “Veteran” Jawa Timur. Peneliti ingin mengetahui alur yang sebenarnya dalam menyusun suatu anggaran universitas. Apakah alur/prosedur penyusunan anggaran yang terjadi di lapangan sesuai dengan yang ada pada teori atau peraturan-peraturan yang sudah ada.

Peneliti ingin mengetahui bagaimana kerja dari pihak pihak yang terkait dalam penyusunan anggaran pada UPN “Veteran” Jawa Timur.

Berdasarkan uraian di atas peneliti berharap untuk dapat memahami proses penyusunan anggaran pada UPN “Veteran” Jawa Timur. Dan ingin mengetahui sudahkan UPN “Veteran” Jawa Timur dalam menyusun anggaran sesuai dengan aturan-aturan yang berlaku.

3.3 Lokasi Penelitian

sudah berhasil menjaga nama baik yang bersih dari penyelewengan anggaran.

Berdasarkan uraian di atas maka peneliti sangat tertarik untuk mengetahui bagaimana proses penyusunan anggaran Universitas terkait dengan alur perencanaan dan pengelolaan keuangan pada UPN “Veteran” Jawa Timur.

3.4 Penentuan Infor man

Jumlah informan ditentukan dengan teknik Snowball Sampling. Menurut Sumarsono (2005 : 52) Snowball Sampling adalah teknik penarikan sampel yang pada awalnya responden dipilih secara random dengan menggunakan metode non-probabilitas yang selanjutnya responden yang telah terpilih tersebut diminta untuk memberikan informasi mengenai responden-responden lainnya sehingga diperoleh tambahan responden. Semakin lama kelompok responden tersebut semakin besar, ibarat bola salju yang jika menggelinding semakin lama semakin besar

29

penyusunan Anggaran pada UPN “Veteran” Jawa Timur. Total informan dalam penelitian ini berjumlah 4 orang.

3.5 J enis Dan Sumber Data

Menurut Indrianto dan Supomo [1999], pada dasarnya data yang digunakan dalam penelitian terdiri dari dua jenis data, yaitu :

a. Data Subjek

Data subjek adalah jenis data penelitian yang berupa opini, sikap, pengalaman, karakteristik dan seseorang atau sekelompok orang yang menjadi subjek penelitian (responden). Dengan demikian data subjek merupakan data penelitian yang diberikan oleh responden dalam hal ini bagian keuangan dan akuntansi.

b. Data dokumenter

Data dokumenter adalah jenis data penelitian yang antara lain berupa faktur, jurnal, surat, notulen hasil rapat, memo ataupun dalam bentuk laporan keuangan.

Sedangkan yang termasuk dalam sumber data dalam penelitian ini yaitu : a. Data Primer

b. Data Sekunder

Menurut Sugiyono [2013:62], data sekunder adalah data yang tidak langsung memberikan data kepada penelitian, misalnya penelitian harus melalui orang lain atau mencari melalui dokumen. Data diperoleh dengan menggunakan studi literatur yang dilakukan terhadap banyak buku dan diperoleh berdasarkan catatan-catatan yang berhubungan dengan penelitian, selain itu peneliti mempergunakan data yang diperoleh dari internet.

3.6 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalh mendapatkan data [Sugiyono, 2013:62]. Teknik pengumpulan data yang digunakan adalah :

a. Observasi

terang-31

terangan dan tersamar, dan observasi yang tak berstruktur. Didalam observasi partisipatif tebagi menjadi observasi yang pasif, observasi yang moderat dan observasi yang aktif, dan obeservasi yang lengkap.

Pengumpulan data yang digunakan dalam penelitian ini menggunakan observasi yang pasif. Jadi dalam hal ini peneliti datang di objek penelitian yakni UPN “Veteran” Jawa Timur untuk melihat dalam proses kerja. Akan tetapi tidak ikut terlibat dalam kegiatan organisasi tersebut.

b. Wawancara

c. Riset Kepustakaan

Yaitu teknik penelitian yang dilakukan dengan mempelajari dan membaca berbagai literature yang terkait dengan pembahasan penelitian sebagai landasan teori yang menuntun penelitian tetap pada jalur penelitian ilmiah, yaitu menelaah beberapa kajian ilmiah dari buku-buku, jurnal, surat kabar, e-book di internet dalam memperkaya khasanah kajian literatur.

d. Dokumentasi

Metode dokumentasi adalah mencari data mengenai berupa dokumen, catatan, transkrip, buku, surat kabar, majalah dan sebagainya. Metode ini digunakan untuk mengumpulkan berbagai informasi khususnya untuk melengkapi data yang tidak diperoleh dalam observasi dan wawancara. Adapun data yang akan digunakan adalah :

1. Data mengenai profil Universitas Pembangunan Nasional “Veteran” Jawa Timur mencakup : visi, misi, struktur organisasi, sumberdaya manusia, kondisi sarana dan prasarana, serta gambaran perencanaan dan penganggaran.

33

3.7 Teknik Analisis

Penelitian ini menggunakan jenis penelitian kualitatif. Teknik yang digunakan dalam penelitian ini adalah penulisan yang bersifat deskriptif kualitatif dengan tujuan memberikan gambaran yang mendetail tentang latar belakang, sifat-sifat serta karakteristik-karakteristik yang khas dari subjek yang diteliti. Maxfield dalam Nur Indrianto dan Bambang Supono [1999] mengatakan bahwa penelitian deskriptif yang bersifat kualitatif adalah penelitian tentang status subjek penelitian yang berkenaan dengan suatu fase yang spesifik atau dari keseluruhan personalita.

Menurut Strauss dan Corbin dalam Yuhertiana [2009], penelitian kualitatif adalah penelitian yang menghasilkan temuan yang tidak dapat dicapai dengan menggunakan prosedur statistik atau dengan kuantitatif lainnya.

Menurut Adiansyah [2010], penelitian deskriptif kualitaitf adalah jeneis penelitian yang digunakan untuk meneliti masalah-masalah yang membutuhkan studi mendalam dan memberikan gembaran yang mendetail dan mengungkapkan keadaan perusahaan yang sebenarnya.

trianggulasi (gabungan), analisis data bersifat induktif, dan hasil penelitian kualitatif menekankan makna dari pada generalisasi.

Menurut Sugiyono [2013:87], dalam penelitian kualitatif, data diperoleh dari berbagai sumber, dengan menggunakan teknik pengumpulan data yang bermacam-macam (triangulasi), dan dilakukan secara terus menerus sampai datanya jenuh. Dengan pengamatan yang terus menerus sampai datanya jenuh.

a. Analisis Sebelum Di lapangan

Penelitian kualitatif telah melakukan analisis data sebelum memasuki lapangan. Analisis dilakukan terhadap data hasil pendahuluan, atau data sekunder yang digunakan untuk menentukan fokus penelitian. Namun demikian fokus penelitian ini masih bersifat sementara, dan akan berkembang setelah masuk dan selama di lapangan.

b. Analisis Data Selama di Lapangan

35

1) Data Reduksi

Seperti yang dikemukakan, semakin lama berada di lapangan, maka jumlah data akan semakin kompleks dan rumit. Untuk itu perlu segera dilakukan analisis data melalui reduksi data. Mereduksi data berarti merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya. Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas, dan mempermudah peneliti untuk melakukan pengumpulan data selanjutnya, dan mencarinya bila diperlukan.

2) Penyajian data

Setelah data direduksi, maka langkah selanjutnya adalah mendisplaykan data. Dalam hal ini miles dan Huberman [1998] menyatakan, yang paling sering digunakan untuk menyajikan data dalam penelitian kualitatif adalah dengan teks yang bersifat naratif. Dengan mendisplaykan data, maka akan memudahkan untuk memahami apa yang terjadi, merencanakan kerja selanjutnya berdasarkan apa yang telah difahami tersebut.

3) Kesimpulan/verifikasi

ditemukan bukti-bukti yang kuat yang mendukung pada tahap pengumpulan data berikutnya.

3.8 Pengujian Kredibilitas Data

a. Perpanjangan Pengamatan

Mengapa dengan perpanjangan pengamatan akan dapat meningkatkan kepercayaan/kredibilitas data? Dengan perpanjangan pengamatan berarti akan ditinjau kembali ke lapangan, melakukan pengamatan, wawancara lagi dengan nara sumber data yang ditemui maupun yang baru. Pada tahap awal penelitian memasuki lapangan, peneliti masih dianggap orang asing, masih dicurigai, sehingga informasi yang diberikan belum lengkap, tidak mendalam, dan mungkin masih banyak yang dirahasiakan. Dengan perpanjangan pengamatan ini, peneliti mengecek kembali apakah data yang diberikan selama ini merupakan data yang sudah benar atau tidak.

b. Meninngkatakan Ketekunan

37

memberikan deskripsi data yang akurat dan sistematis tentang apa yang diamati.

Sebagai bekal untuk meningkatkan ketekunan adalah dengan cara membaca berbagai referensi buku maupun hasil penelitian atau dokumentasi-dokumentasi yang terkait dengan temuan yang diteliti. Dengan membaca ini maka wawasan akan semakin luas dan tajam, sehingga dapat digunakan untuk memeriksa data yang ditemukan itu benar/dipercaya atau tidak.

c. Triangulasi

Triangulasi teknik dalam pengujian kridibilitas ini diartikan sebagai pengecekan data dari berbagai sumber dengan berbagai cara, dan berbagai waktu. Dengan demikian terdapat triangulasi sumber, triangulasi teknik pengumpulan data, dan waktu.

1) Triangulasi Sumber

Tringulasi sumber untuk menguji kredibilitas data dilakukan dengan cara mengecek data yang diperoleh melalui beberapa sumber. Dengan demikian maka penelitian ini melakukan wawancara terhadap beberapa staf dan pelaku anggaran yang berada di UPN “Veteran” Jawa Timur.

2) Triangulasi Teknik

berbeda. Data yang diperoleh dengan, lalu dicek dengan observasi, dokumentasi, atau kuesioner. Jika dengan teknik pengujian kredibilitas data tersebut menghasilkan data yang berbeda-beda, maka akan dilakukan diskusi lebih lanjut kepada sumber data yang bersangkutan atau yang lain, untuk memastikan data mana yang dianggap benar. Atau semuanya benar, karena sudut pandangnya yang berbeda-beda.

3) Triangulasi Waktu

Waktu juga sering mempengaruhi kredibilitas data. Data yang dikumpulkan dengan teknik wawancara di pagi hari pada saat nara sumber masih segar, belum banyak masalah, akan memberikan data yang lebih valid sehingga lebih kredibel.

39 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

4.1.1 Sejarah Singkat Universitas Pembangunan Nasional “Veteran” Jawa

Timur

Universitas Pembangunan Nasional (UPN) “Veteran” Jawa Timur adalah salah satu lembaga pendidikan tinggi swasta di Indonesia pada awalnya merupakan akademi administrasi perusahaan “Veteran” (AAPV) Surabaya, didirikan oleh para pejuang kemerdekaan Republik Indonesia pada tanggal 5 Juli 1959. Kemudian pada tanggal 1 April 1966 oleh kementrian transmigrasi, urusan Veteran dan Demobilisasi disatukan dalam perguruan tinggu pembangunan nasional (PTPN) “Veteran” cabang Jawa Timur.

Berdasarkan surat keputusan menteri transmigrasi, urusan Veteran dan mobilisasi Nomor 062/Kpt/MENTRANVED/68 tanggal 17 Mei 1968.

selanjutnya pada tanggal 30 Juni 1978 terjadi perubahan nama menjadi Universitas Pembangunan Nasional “Veteran” cabang Jawa Timur.

UPN “Veteran” cabang Jawa Timur yang semula merupakan salah satu cabang dari UPN “Veteran” Yogyakarta, akhirnya menjadi salah suatu perguruan tinggi yang mandiri dan dipimpin oleh seseorang Rektor, Berdasarkan Surat keputusan Menteri Pertahanan dan Keamanan Nomor : Kep/01/II/1993 tanggal 27 Februari 1993 tentang Penetaan UPN “Veteran”, berubah namanya menjadi UPN “Veteran” Jawa Timur. Seiring kebutuhan dan perkembangan dunia pendidikan akhirnya berdasarkan Surat keputusan Bersama Mendikbud dan Menhankam pada tanggal 29 November 1994 UPN “Veteran” Jawa Timur beralih Status dari Perguruan Tinggi Kedinasan(PTK) menjadi Perguruan Tinggi Swasta (PTS).

41

Berdasarkan SK Dirjen Dikti nomor: 390/DIKTI/KEP/1999 telah dibuka program Magister Manajemen Agribisnis, dan disusul kemudian dengan program Magister Manajemen (Ekonomi) dan Magister Akuntansi dengan ijin penyelenggaraan No.:2307/D/T/2001 tanggal 4 Juli 2001. Mulai TA 2003/2004 menambah lagi satu program studi baru, yaitu Teknik Informatika dibawah fakultas Teknologi Industri, dengan ijin operasional NO.2140/D/T/2005 tanggal 11 Juli 2005 serta program studi Ilmu Hukum dengan ijin operasional nomor: 183/D/T/2007 tanggal 30 Januari 2007.

Terhitung sejak tanggal 01 Mei 2008 Universitas pembangunan Nasional “Veteran” Jawa Timur yang semula Dibawah Yayasan Kejuangan Panglima Besar Sudirman dialihkan ke Yayasan Kesejahteraan Pendidikan dan Perumahan, yang merupakan penggabungan dari YKPBS, dan Yayasan Setya Bakti Pertiwi dengan akta Notaris Imas Fatimah, SH Nomor : 27 tanggal 10 Agustus 2007 dan surat keputusan Nomor: Skep/12/YKPP/2008 tanggal 12 Maret 2008 tentang peraturan Materill Badan Pelaksana Pendidikan.

- Fakultas Ekonomi Dan Bisnis

1. Program Studi Ekonomi Pembangunan 2. Program Studi Manajemen

3. Program Studi Akuntansi

- Fakultas Pertanian

1. Program Studi Agribisnis

2. Program Studi Agroteknologi

- Fakultas Teknologi Industri

1. Program Studi Teknik Kimia

2. Program Studi Teknik Industri

3. Program Studi Teknik Pangan

4. Program Studi Teknik Informatika

5. Program Studi Sistem Informasi

- Fakultas Ilmu Sosial Dan Ilmu Politik

1. Ilmu Administrasi Publik/Negara

2. Ilmu Administrasi Bisnis/Niaga

3. Ilmu Komunikasi

43

- Fakultas Teknik Sipil Dan Perencanaan

1. Program Studi Teknik Arsitektur

2. Program Studi Teknik Lingkungan

3. Program Studi Teknik Sipil

4. Program Studi Desain Komunikasi Visual

- Fakultas Hukum

1. Program Studi Ilmu Hukum

- Program Pascasarjana

1. Program Studi Magister Manajemen Agribisnis

2. Program Studi Magister Manajemen

3. Program Studi Magister Akuntansi

4.1.2 Falsafah, Visi, Misi dan Tujuan

4.1.2.1 Falsafah

4.1.2.2 Visi

Menjadi Universitas terdepan dalam pengembangan ilmu pengetahuan dan teknologi serta sumberdaya manusia yang dilandasi nilai dan semangat kejuangan.

4.1.2.3 Misi

1. Menghasilkan SDM yang memiliki nilai-nilai moralitas, dan intelektualitas serta jasmani yang sehat.

2. Mengembangkan ilmu pengetahuan, teknologi, dan seni menuju Research University.

3. Mengembangkan sistem pemberdayaan masyarakat.

4. Meningkatkan kerjasama dalam bidang akademik dan non akademik dengan perguruan tinggi lain, pemerintah dan swasta.

4.1.2.4 Tujuan

45

4.1.3 Struktur Organisasi Universitas

Struktur Organisasi UPN “Veteran” Jawa Timur

KETERANGAN : Instruksi/Direktif Pembinaan Pengawasan Gambar 4.1 YKPP/BP DIK BPH UNIVERSITAS REKTOR Warek I Bid. Akademi k Warek II Bid. Umum Warek III Bid. Kerma & mawa Senat Universitas Dewan Penyantun BPM SEKRETARIAT UMUM P3AI

4.2 Prosedur Penyusunan Anggaran di Universitas Pembangunan

Nasional “Veteran” Jawa Timur

Keberhasilan pengelolaan keuangan dalam mengoptimalkan fungsi Universitas harus memperhatikan adanya anggaran, Universitas dalam hal ini harus memiliki kemampuan mengatur keuangan nya sendiri.

Perencanaan dan penganggaran merupakan kegiatan yang saling terintegrasi. Anggaran Universitas Pembangunan Nasional “Veteran” Jawa Timur disusun berdasarkan Program Kerja Dan Rancangan Anggaran (PKRA).

4.2.1 Program Kerja Dan Rancangan Anggaran (PKRA) UPN

“Veteran” Jawa Timur Tahun 2014

Program Kerja dan rancangan anggaran(PKRA) Merupakan pedoman dalam melaksanakan operasional UPN “Veteran” Jawa Timu dalam mencapai Visi dan Misi.

47

Dalam penyusunan PKRA tahun 2014 UPN “Veteran” Jawa Timur berorientasi pada program (program oriented) yang disesuaikan dengan kemampuan pendapatan serta memperhatikan skala prioritas.

PKRA Tahun 2014 UPN “Veteran” Jawa Timur Merupakan pedoman kerja dalam melaksanakan kegiatan operasional pendidikan sesuai visi dan misi yang diemban, dengan tujuan agar para Kepala Satuan Kerja selaku kepala pelaksana kegiatan bisa menjabarkan dalam Program Kegiatan dan Anggaran di satuan kerja masing-masing.

Penyusunan Anggaran Universitas disusun menurut Program kegiatan berdasarkan pogram/kegiatan yang telah disusun oleh masing masing satuan kerja yang ada di UPN “Veteran” Jawa Timur.

Proses penganggaran pada Universitas Pembangunan Nasional “Veteran” Jawa Timur dilakukan satu tahun sekali, dimulai pada bulan Juni sampai dengan Desember, seperrti yang telah dikatakan oleh bapak Dwi selaku Kabag Ro Rengarku.

kerja anggaran berupa usulan program dan kegiatan yang terdiri dari mata anggaran, diantaranya : 1. Pendidikan Dan Pengajaran, 2. Seminar Dan Lokakarya 3. Penelitian Dan Pengabdian Masyarakat dll, untuk lebih lengkap mengenai macam-macam mata anggaran silahkan buka Rekapitulasi Anggaran pada LAMPIRAN 2 .

Sebagai contoh pada Fakultas Ekonomi dan Bisnis, Proses awal penganggaran dimulai dengan diterimanya surat yang ditujukan pada Fakultas Ekonomi dan Bisnis, lalu pihak Fakultas akan membuat Program Kerja Dan Rancangan Anggaran untuk masing-masing Program Studi yang ada di bawah Fakultas Ekonomi dan Bisnis. Setelah selesai membuat PKRA lalu Fakultas akan mengajukan pada Biro RENGARKU (Rencana Anggaran dan Keuangan). Setelah itu akan dirapatkan dalam Rapat Koordinasi Teknis (Rakornis) penyusunana PKRA.

Seperti yang telah disampaikan oleh seorang informan Bapak S (Wakil Dekan 2 FEB) menyatakan :

“Dari surat pemberitahuan dari rektorat untuk menyusun atau mengajukan anggaran fakultas... ya nantiii

prosesnyaaa,,, kita mengajukan kegiatan,, kita

49

minta,,, setelah kita menyusun yahh,, diajukan kesana,,, baru nanti disidangkan dirapatkan,,,”

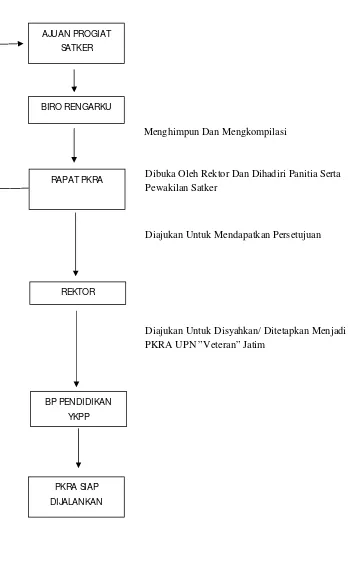

Proses rapat pada Rapat Koordinasi Teknis membutuhan waktu lama. Satu persatu ajuan progam kegiatan akan dibicarakan, serta tidak cukup hanya satu kali rapat, demi tercapainya mufakat dan titik tengah. Hasil dari Rapat PKRA yaitu beberapa rincian anggaran yang disetujui serta jumlah alokasi dana yang diberikan kepada masing – masing satuan kerja. Setelah itu akan diajukan kembali kepada satuan kerja apakah bisa untuk memenuhi tahun anggaran berikutnya. Jika belum memenuhi akan dirapatkan lagi , tetapi jika sudah terpenuhi akan diajukan kepada Rektor untuk mendapatkan persetujuan, setelah Rektor menyetujui lalu proses berlanjut untuk diajukan kepada badan pengawas pendidikan YKPP. Setelah semua proses selesai baru PKRA siap untuk dijalankan.

“Sumber dana nya dari mahasiswa sama dari kementrian pertahanan,,,, khususnya gaji PNS nya itu dari MENHAN... dikelola sendiri oleh pihak universitas untuk memenuhi anggaran masing-masing satker “

Menurut analisis penulis dana yang diterima Universitas yang bersumber dari mahasiswa cukup banyak, dengan perhitungan (Rp3.000.000/anak/Semester x 8semester x jumlah mahasiswa yang berada di masing-masing fakultas yang mencaopai ribuan) Dengan jumlah yang cukup banyak dana tersebut perlu dipertanggung jawabkan penggunaannya. Sebelum PKRA dijalankan terdapat tahap dimana PKRA akan diperiksa oleh Badan Pengawas. Badan Pengawas bertugas untuk melakukan pengawasan terhadap PKRA yang dibuat. Selain itu pengawasan rutin setiap tahun juga perlu, pengawasan-pengawasan seperti dari Inspektorat Jendral, maupun dari badan pengawas pendidikan YKPP.

Seperti yang dikemukakan oleh seorang informan Bapak D selaku Kabag Program Ro Rengarku, yaitu :

“Kebetulan yayasan ini berdirinya duluan upn ... uangnya dikelola upn aja... sana tinggal mantau,, penggunaannya di upn itu beres apa ndak..pemeriksaan setiap taun,,, dari irjien sendiri,,, dari yayasan sendiri... ya yayasan pemeriksaan sendiri...”

51

Adapun Alur Program Kerja Dan Rancangan Anggaran sebagai berikut :

Tabel : Alur PKRA

Menghimpun Dan Mengkompilasi

Dibuka Oleh Rektor Dan Dihadiri Panitia Serta Pewakilan Satker

Diajukan Untuk Mendapatkan Persetujuan

Diajukan Untuk Disyahkan/ Ditetapkan Menjadi PKRA UPN ”Veteran” Jatim

AJUAN PROGIAT SATKER

BIRO RENGARKU

RAPAT PKRA

PKRA SIAP DIJALANKAN BP PENDIDIKAN

53

Secara garis besar, proses penyusunan anggaran terbagi menjadi dua, yakni dari atas ke bawah (top-down) dan dari bawah ke atas ( bottom-up)

Dari atas ke bawah (Top-down)

Merupakan proses penyusunan anggaran tanpa penentuan tujuan sebelumnya dan tidak berlandaskan teori yang jelas. Proses penyusunan anggaran dari atas ke bawah ini secara garis besar berupa pemberian sejumlah uang dari pihak atasan kepada para karyawannya agar menggunakan uang yang diberikan tersebut untuk menjalankan sebuah program.

Dari bawah ke atas (Bottom-up)

Merupakan proses penyusunan anggaran berdasarkan tujuan yang telah ditetapkan sebelumnya dan anggaran ditentukan belakangan setelah tujuan selesai disusun. Proses penyusunan anggaran dari bawah ke atas merupakan komunikasi strategis antara tujuan dengan anggaran

Dalam penganggaran di UPN “Veteran” Jawa Timur menggunakan kedua metode penganggaran tersebut, namun tetap disesuaikan dengan kondisi dan dana yang tersedia. Seperti yang dikemukakan oleh Bapak D (Kabag Program Ro Rengarku), menjelaskan :

4.2.1 Waktu Pelaksanaan Penganggaran Pada UPN “Veteran” Jawa Timur

Penentuan waktu penyusunan program kerja dan rancangan anggaran sangat berpengaaruh terhadap kualitas output atau hasil dari anggaran yang di buat, karena dengan jangka waktu yang cukup dalam menyusun anggaran akan menghasilkan program yang lebih baik dan terperinci.

Dari hasil wawancara yang dilakukan oleh penulis kepada Kabag Program Ro Rengarku yaitu kapan kah penganggaran di UPN “Veteran” Jawa Timur dilaksanakan?

“Dimulainya anggaran itu bulan juni sampek desember yaa....”

Jadi menurut Kabag Program Ro Rengarku penganggaran dilakasanakan pada bulan Juni sampai dengan Desember.

Adapun hasil wawancara penulis dengan Wadek 2 FEB dengan dengan pertanyaan yang sama yaitu kapan kah penganggaran di UPN “Veteran” Jawa Timur dilaksanakan?

“Biasanya pada bulan September, itu sudah dimintai ya,,diminta untuk menyusun,,, September akhir itu sudah harus menyerahkan ke rektorat”

55

4.3 Perilaku Aparatur Dalam Penyusunan Anggaran

Perilaku para penyusun anggaran memang sangat menentukan keberhasilan pencapaian tujuan lembaga khususnya pada UPN “Veteran” Jawa Timur. Anggaran mempunyai dampak yang besar terhadap perilaku manusia mengenai apa yang diharapkan dan kapan harus dilaksanakan. Anggaran memberikan batasan mengenai apa yang boleh dibeli dan seberapa banyak yang boleh dibeli, anggaran mengatur pengalokasian sumber dana, hal ini ditujukan agar anggaran sesuai dengan plafon dan prioritas dari tujuan anggaran itu sendiri.

Penyusunan anggaran merupakan bagian dari proses anggaran. Penyusunan anggaran adalah suatu yang bersifat teknis. Kata-kata seperti keuangan, angka, estimasi muncul ketika seseorang berpikir mengenai anggaran. Tetapi, dibalik seluruh citra teknis yang berkaitan dengan angaran, terdapat manusia. Manusialah yang menyusun anggaran dan manusialah yang harus hidup dengan anggaran tersebut. Tidaklah mengherankan kalau setiap penyusunan anggaran, faktor keperilakuan harus dicermati dan dipertimbangakan agar tujuan tercapai.

57

adalah susunan jabatan dalam panitia Penyusunan Program Kerja dan Rancangan Anggaran, yaitu :

1. Penangung Jawab

2. Penasehat

3. Ketua

4. Wakil Ketua

5. Sekretaris

6. Anggota

7. Pendukung

Untuk mengetahui lebih lengkap siapa saja yang berperan dalam kepanitiaan Penyusunan Program Kerja Dan Rencana Anggaran TA.2014 di UPN “Veteran” Jawa Timur dapat dilihat pada LAMPIRAN 1.

Perilaku tingkat pemahaman para penyusun(aparatur) terhadap kebijakan anggaran ditemukan dilapangan. Hal ini tergambar dari komentar seseorang informan :

Dari kondisi seperti diatas dapat diketahui dalam pemilihan aparatur/penyusun anggaran sudah dipilih orang-orang yang berkompeten dibidangnya, seperti halnya pertimbangan dari pengalaman ataupun keahlian khusus dan kecekatan dalam menyusun anggaran.

Walaupun demikian, tidak hanya berkompeten tetapi juga harus dilihat dari kejujuran serta kearifan setiap individu penyusun anggaran, tidak jarang ditemukan adu argumen dalam penentuan jumlah anggaran.

Adapun Informan lain bapak S (Wadek 2 Fakultas Ekonomi dan Bisnis) menyatakan :

“Makanya saya pernah ngusulkan gini loh supaya didalam pengajuan anggaran itu tidak saling ngotot jadi didatangkan orang yang independen, menilai,,, kebutuhan Fakultas itu berapa seh...jadi kita nggak perlu ngotot-ngotot ini loh kebutuhannya,, sehingga fair apa saja... tapi yoo ya itukan hanya usulan..”

59

60 5.1 Kesimpulan

5.1.1 Prosedur Penyusunan Anggaran Pada Universitas

Pembangunan Nasional ‘Veteran” Jawa Timur.

61

Jenis Anggaran yang digunakan dalam penganggaran di Universitas Pembangunan Nasional menggunakan metode Medium Term

Budgeting Framework, pada mekanisme pengambilan keputusan anggaran

5.1.2 Perilaku Aparatur Dalam Penyusunan Anggaran

Dalam penyusunan anggaran di UPN “Veteran” Jawa Timur sudah disusun sekelompok panitia yang bertugas sebagai penyusun anggaran, demi terciptanya Program Kerja Dan Rancangan Anggaran yang baik maka susunan di berikan kepada orang-orang yang ahli dibidangnya.

63

5.2 Saran

Berdasarkan uraian diatas dapat diambil beberapa saran yang dapat dijadikan bahan pertimbangan:

1. Bagi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Bagi UPN “Veteran” Jawa Timur dalam upaya peningkatan kualitas dan mutu dalam pelaksanaan kegiatan serta upaya agar tercapainya visi misi universitas sebaiknya prosedur penyusunan anggaran dilakukan dengan metode anggaran berbasis kinerja, karena dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran universitas.

Perlu adanya peningkatan kemampuan dalam penyempurnaan proses perencanaan hingga penyusunan anggaran dan mampu mengatasi kendala-kendala yang terjadi, khususnya kesiapan para penyusun maupun aparatur dalam menyesuaikan dan menghadapi segala perubahan kebutuhan dan regulasi yang ada

2. Bagi Peneliti yang akan datang

“Veteran” Jawa Timur saja, tetapi di instansi yang lain agar prosedur penyusunan Anggaran dapat lebih dimengerti

5.3 Keterbatasan Penelitian

Dalam penelitian ini keterbatasan yang dihadapi peneliti adalah:

1. Informan yang ada dalam penelitian terbatas jumlahnya, sehingga hasil kurang sempurna

2. Terbatasnya informan yang ditemui untuk mengkonfirmasi kebenaran hasil wawancara yang diperoleh dengan informan lainnya.

DAFTAR PUSTAKA

Adiansyah, (2010), “Manajemen sumber daya manusia”, Edisi Kesepuluh.PT. Indeks. Jakarta.

Basri Ramlah, 2013, “Analisis Penyusunan Anggaran Dan Laporan Realisasi Anggaran Pada Bpm-Pd Provinsi Sulawesi Utara” .

Bastian Indra, 2006, “Akuntansi sektor Publik Suatu Pengantar”, Erlangga, Jakarta.

Bastian Indra, 2010, “Akuntansi sektor Publik Suatu Pengantar”, Edisi Ketiga, Erlangga, Jakarta.

Fred N. Kerlinger, 2006, “Asas-asas Penelitian Behavioral”, Universitas Gajah Mada, Yogyakarta.

Fardian Dafri, 2012, “Analisis Proses Penyusunan Anggaran Dan Pendapatan Belanja Daerah ( APBD ) Kota Pekanbaru Tahun 2012”.

http://news.detik.com/read/2011/01/21/121554/1551600/10/kemendiknas-bentuk-tim-usut-penyimpangan-anggaran-pendidikan-rp-23-t

Husein Umar, 2003, “Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis”, PT. Gramedia Pustaka, Jakarta.

Ismail, Masya, 1994, ”Teori Prosedur”. Diunduh pada tanggal 15 November 2009 dari: http://necel.wordpress.com/2009/06/28/pengertian-prosedur/ Kamaruddin Ahmad, 2004, “Dasar – Dasar Manajemen Infestasi Dan

Portofolio”, rineka cipta, Jakarta.

2014, “Laporan Pelaksanaan Program Kerja Dan Rancangan Anggaran UPN”Veteran” Jawa Timur tahun 2013”

M. Nafarin, 2000, “Penganggaran Perusahaan”, Edisi Pertama, Salemba Empat, Jakarta.

Marconi, Siegel Ramanauskas, 1989, “Behavioral Accounting”, South Westren Publishing Co, Cincinati, Ohio.

Miles, Mathew B. dan Michael Huberman. 1984. “Qualitative Data Analysis, A Sourcebook of New Methods”, Sage Publication, Inc, London.

Mulyadi, 2001. “Akuntansi Manajemen”, Salemba Empat, Jakarta.

Saladien, 2006, “Rancangan Penelitian Kualitatif, Modul Metodologi Penelitian Kualitatif”,Disampaikan pada Pelatihan Metodologi Penelitian Kualitatif,Program Studi Ilmu Ekonomi, Fakultas Ekonomi, Universitas Brawijaya, 6-7 Desember, Malang.

Strauss, Anselm & Corbin, Juliet. 2009. “Dasar-dasar Penelitian Kualitatif: Tata langkah dan Teknik-teknik Teoritisasi data, Putaka Pelajar”, Yogyakarta

Sugiyono. 2013, “Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&B”. Penerbit AlfaBeta, Bandung.

Sujoko Efferin, 2004, “Metodologi Penelitian”,Ghalia Indonesia, Jakarta.

Sumarsono (2005) ”Kinerja Aparatur dalam Pelayanan Publik Dinas Kependudukan dan Catatan Sipil Kabupaten Blitar"

Supriyono. 1990, “Pemeriksaan Manajemen”, PAU Studi Ekonomi UGM, Yogyakarta.

Widjaja, A. W, 1995, “Administrasi Kepegawaian 2”, Kansius, Yogyakarta. Yuhertiana, Indrawati, 2009, “Panduan Penelitian Kualitatif Bagi Pemula”

EurekaSmart Publishing, Surabaya