SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : RIO NOVRIANDY

0913010129/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

MANAJEMEN, DESENTRALISASI DAN PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJERIAL

(Studi Kasus Pada Kantor Kecamatan Tegalsari Surabaya)

yang diajukan;

Rio Novriandy 0913010129

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Eko Riyadi, M, Aks Tanggal :…………. NIP : 19570501 199303 1001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

ANGGARAN TERHADAP KINERJA MANAJERIAL (Studi Kasus Pada Kantor Kecamatan Tegalsari Surabaya)

yang diajukan;

Rio Novriandy 0913010129

telah diseminarkan dan disetujui untuk menyusun skripsi

Pembimbing Utama

Drs. Ec. Eko Riyadi, M, Aks Tanggal :…………. NIP : 19570501 199303 1001

Mengetahui Kaprogdi Akuntansi,

(Studi kasus pada Kantor Kecamatan Tegalsari Surabaya)

Disusun Oleh :

Rio Novriandy 0913010129/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Progdi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 31 Juli 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Eko Riyadi, M, Aks Dr. Gideon Setyo, M. SI

Sekretaris

Drs. Ec. Tamadoy Thamrin, MM

Anggota

Drs. Ec. Eko Riyadi, M, Aks

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dr.H.R. Dhani Ichsanuddin Nur, SE.MM NIP. 19630924 198903 1001

hidayahNya sehingga dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “Pengaruh Kompetensi Dosen, Proses Pembelajaran, Dan Variasi Mengajar Dosen Terhadap Prestasi Mahasiswa Akuntansi UPN

“VETERAN” Jawa Timur.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih

kepada pihak-pihak yang telah membantu baik secara langsung maupun tidak langsung baik dalam bentuk dukungan motivasi, doa, maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat mengucapkan terima

kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, M.Si, Ak, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Eko Riyadi, M, Aks selaku Dosen Pembimbing yang dengan

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

6. Keluarga tercinta saya, kepada Ayahanda Moenawar, Ibunda Tri Suryani, Adik saya Rika Trisnawati yang selalu memberikan doa dan motivasi tanpa

iii

DAFTAR ISI ………... ii

DAFTAR TABEL ……… viii

DAFTAR GAMBAR ... ix

ABSTRAK ……… x

BAB I PENDAHULUAN 1.1 Latar Belakang ……… 1

1.2 Rumusan Masalah ……….. 6

1.3 Tujuan Penelitian ……… 6

1.4 Manfaat Penelitian ………. 7

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ….……… 8

2.2 Landasan Teori ………. 9

2.2.1 Karakteristik Informasi Sistem Akuntansi Manajemen ……. 9

2.2.1.1 Pengertian Sistem Akuntansi Manajemen ……….. 9

2.2.1.2 Akuntansi Manajemen Sebagai Suatu Tipe Informasi ………... 11

2.2.1.3 Karakteristik Informasi Sistem Akuntansi Manajemen ... 12

2.2.2 Desentralisasi ……….. 14

2.2.2.4 Karakteristik Desentralisasi ……… 17

2.2.3 Partisipasi Penyusunan ………. 18

2.2.3.1 Pengertian Anggaran ………. 18

2.2.3.2 Fungsi Anggaran ……… 19

2.2.3.3 Manfaat Penyusunan Anggaran ……….. 21

2.2.3.4 Langkah-langkah Dalam Penyusunan Anggaran ……….. 21

2.2.3.5 Partisipasi Penyusunan Anggaran ……… 22

2.2.4 Kinerja Manajerial ……….. 23

2.2.4.1 Pengertian Kinerja Manajerial ………. 23

2.2.4.2 Fungsi Kinerja Manajerial ……….. 24

2.2.4.3 Pentingnya Kinerja Manajerial ……… 26

2.2.5 Teori Yang Melandasi ………. 27

v

2.2.5.3 Pengaruh Partisipasi Penyusunan Anggaran

Terhadap Kinerja Manajerial ………. 29

2.3 Gambar Kerangka Pikir ………. 30

2.4 Hipotesis ……… 31

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel .……… 32

3.1.1 Definisi Operasional ... 32

3.1.2 Teknik Pengukuran Variabel ... 33

3.2 Teknik Penentuan sampel ……… 36

3.2.1 Populasi ……….. 36

3.2.2 Sampel ... 36

3.3 Teknik Pengumpulan Data ……… 38

3.3.1 Jenis Data ... 38

3.3.2 Sumber Data ... 38

3.3.3 Metode Pengumpulan Data ... 38

3.4 Metode Analisis ……… 39

4.1 Hasil Penelitian Obyek ……… 45

4.1.1 Gambaran Umum Penelitian ... 45

4.1.2 Tugas dan Fungsi ... 47

4.1.3 Sejarah Singkat Kecamatan Tegalsari ... 54

4.1.4 Lokasi Kecamatan Tegalsari ... 55

4.1.5 Tujuan Kecamatan Tegalsari ... 55

4.2 Deskripsi Hasil Penelitian ……….. 56

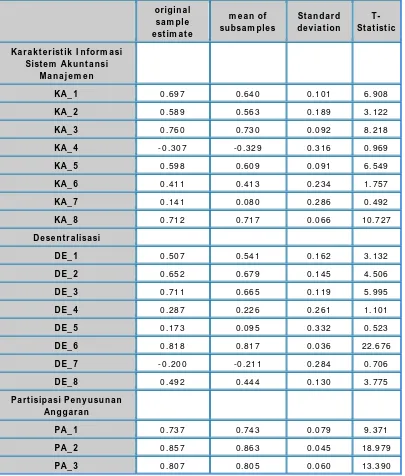

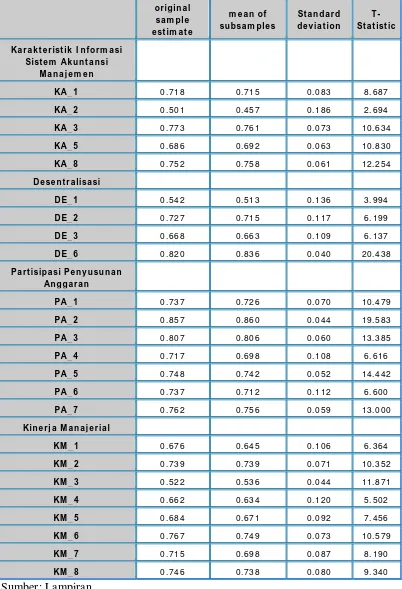

4.2.1 Karakteristik Informasi Sistem Akuntansi Manajemen ... 56

4.2.2 Desentralisasi ... 57

4.2.3 Partisipasi Penyusunan Anggaran ... 58

4.2.4 Kinerja Manajerial ... 59

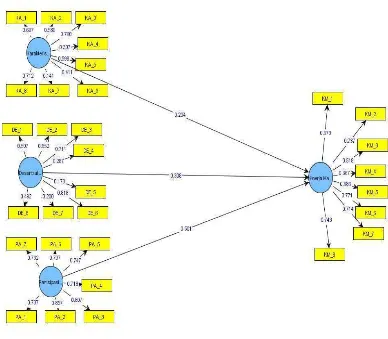

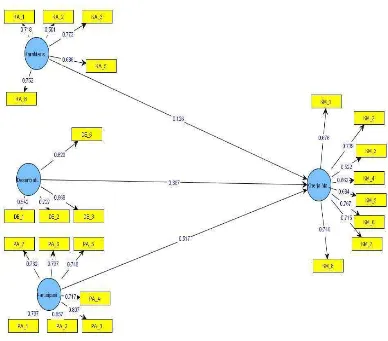

4.3 Hasil Analisis ………. 60

4.4 Goodnes Of Fit Outer Model ……….. 60

vii

4.5 Pengujian Hipotesis ……… 67

4.5.1 Goodness Of Fit Inner Model (Uji Model Strkutural) ... 67

4.5.2 Uji Inner Weight ... 67

4.6 Pembahasan ……… 69

4.6.1 Goodness Of Fit Inner Model ... 69

4.7 Keterbatasan Penelitian ……….. 71

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ………. 72

5.2 Saran ……….. 73

DAFTAR PUSTAKA

Oleh: Rio Novriandy

Abstraksi

Setiap instansi memiliki sistem informasi untuk pimpinan. Karena itu pimpinan memegang peranan penting dalam setiap tahap siklus pengembangan sistem informasi akuntansi. Anggaran adalah sebuah proses yang dilakukan oleh organisasi untuk mengalokasikan sumber daya yang dimilikinya ke dalam kebutuhan-kebutuhan operasional. Kantor Kecamatan Tegalsari Surabaya juga mempunyai perencanaan anggaran. Selama 3 tahun terakhir terdapat selisih antara anggaran yang direncanakan oleh Kecamatan Tegalsari dengan dana realisasi kegiatan yang telah dilakukan. Selisih lebih yang timbul antara anggaran dan realisasi setiap tahunnya menandakan bahwa adanya suatu penghematan dalam penggunaan anggaran untuk kegiatan-kegiatan operasional. Oleh karena itu perlu diketahui karakteristik informasi sistem akuntansi manajemen, desentralisasi dan partisipasi penyusunan anggaran yang dilakukan di Kecamatan Tegalsari berpengaruh terhadap kinerja manajerial.

Penelitian ini dilaksanakan secara Survei dengan menggunakan data primer dari responden yang menjadi obyek penelitian. Variabel pada penelitian ini adalah Informasi Sistem Akuntansi Manajemen (X1), Desentralisasi (X2),

Penyusunan Anggaran (X3) dan Kinerja Manajerial (Y). Sampel yang digunakan

dalam penelitian ini adalah Kepala-kepala Bagian di Lingkungan Kecamatan Tegalsari Surabaya yang berjumlah 26 orang dengan menggunakan metode

Probability Sampling yaitu Proportionate Stratified Random Sampling sedangkan teknik analisis yang digunakan adalah Partial Least Square (PLS).

Berdasarkan pengujian yang telah dilakukan diperoleh kesimpulan bahwa Karakteristik Informasi Sistem Akuntansi Manajemen tidak mempunyai kontribusi terhadap Kinerja Manajerial di Lingkungan Kecamatan Tegalsari Surabaya dan Desentralisasi dan Partsipasi Penyusunan Anggaran mempunyai kontribusi terhadap Kinerja Manajerial di Lingkungan Kecamatan Tegalsari Surabaya

1.1 Latar Belakang

Suatu informasi keuangan diperlukan untuk pertimbangan pengalokasian dana masyarakat. Suatu informasi akan bermanfaat bagi pemakainya jika

informasi tersebut mempunyai kualitas yang baik, demikian halnya dengan informasi keuangan yang disajikan dalam laporan keuangan. Informasi keuangan

dapat menunjukkan kinerja serta perubahan posisi keuangan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Kriteria utama informasi akuntansi adalah harus berguna untuk pengambilan keputusan. Agar dapat berguna, informasi harus mempunyai dua sifat yaitu relevan dan dapat dipercaya (reliability). Agar informasi itu relevan,

ada tiga sifat yang harus dipenuhi yaitu mempunyai nilai prediksi, mempunyai nilai umpan (feed back value) dan tepat waktu. Informasi yang dapat dipercaya

mempunyai tiga sifat yaitu dapat diperiksa (variability), netral dan menyajikan yang seharusnya. Di samping dua sifat utama, relevan dan dapat dipercaya, informasi akuntansi juga mempunyai dua sifat sekunder yaitu dapat dibandingkan

dan konsisten.

Sistem informasi yang dikembangkan harus mampu memenuhi kebutuhan

maka pemakai akan merasa kebutuhannya akan informasi yang berkualitas dapat terpenuhi, dan dengan informasi yang berkualitas tersebut pihak manajemen

mampu menjalankan tugasnya dalam hal pengambilan keputusan-keputusan penting yang berkenaan dengan pencapaian tujuan perusahaan. Jika hal ini dapat tercapai maka bisa dikatakan bahwa tujuan dari pengembangan sistem informasi

tersebut dapat tercapai pula. Dari uraian tersebut dapat disimpulkan bahwa salah satu indikator keberhasilan pengembangan sistem informasi adalah kepuasan

pemakai (users).

Keterlibatan pemakai sangat dibutuhkan dalam proses pengembangan

sistem informasi, karena akan berpengaruh kepada keberhasilan pengembangan sistem informasi. Keterlibatan pemakai yang dimaksud adalah interfensi personal yang nyata atau aktifitas pemakai dalam pengembangan sistem informasi, mulai

dari tahap perencanaan, pengembangan sampai tahap impelementasi sistem informasi. Dengan adanya keterlibatan pemakai ini diharapkan dapat memperbaiki

kualitas sistem informasi yang dihasilkan karena kebutuhan informasi pemakai dinilai lebih lengkap dan akurat.

Fungsi sistem informasi akuntansi dalam suatu organisasi adalah sebagai

alat bantu pencapaian tujuan melalui penyediaan informasi. Peranan teknologi dalam suatu sistem informasi akuntansi, pada intinya sebagai pengganti tenaga

kerja manusia, dan manusia sebagai penentu keputusan. Suatu bentuk sistem informasi akuntansi yang ideal adalah suatu lingkungan kerja dimana mesin-mesin pengolah informasi yang berteknologi tinggi mampu menghasilkan informasi

keputusan-keputusan yang tepat. Keberhasilan pengembangan sistem informasi akuntansi tidak hanya ditentukan oleh bagaimana sistem informasi akuntansi

tersebut dapat memproses informasi dengan baik. Karena walaupun secara teknis sistem tersebut brilian belum dapat dikatakan berhasil, jika pemakai sistem tidak dapat menerimanya atau bahkan menurunkan semangat kerja pemakainya.

Setiap instansi pemerintahan merupakan tempat berkumpulnya berbagai jenis informasi yang mempengaruhi pimpinan. Termasuk Kantor Kecamatan

Tegalsari memiliki sistem informasi untuk pimpinan. Karena itu pimpinan memegang peranan penting dalam setiap tahap siklus pengembangan sistem

informasi akuntansi yang meliputi perencanaan, perancangan dan implementasi.

Pemimpin juga memiliki kekuatan dan pengaruh untuk mensosialisasikan pengembangan sistem informasi akuntansi yang memungkinkan karyawan untuk

terlibat dalam setiap tahap pengembangan sistem informasi akuntansi dan ini akan berpengaruh terhadap kepuasan pemakai. Apabila pengembangan sistem

informasi akuntansi telah sesuai dengan keinginan mereka maka, hal ini akan mengakibatkan pengaruh yang positif terhadap kemajuan perusahaan maupun instansi pemerintahan. Selain partisipasi karyawan, dalam pengembangan sistem

informasi akuntansi akan meningkat dengan adanya dukungan pemimpin.

Kantor Kecamatan Tegalsari merupakan suatu Instansi Pemerintah, yang mempunyai banyak tujuan dalam menjalankan misinya untuk membangun

secara terpadu dan berkelanjutan. Selain itu Instansi Pemerintah dituntut juga untuk dapat meningkatkan aksebilitas, kapasitas, dan kualitas pelayanan publik.

Hal ini menuntut adanya pengelolaan kegiatan Instansi Pemerintah berdasarkan prinsip-prinsip dengan memperhatikan azas-azas ekonomi serta kebijakan yang dikeluarkan oleh pemerintah untuk bisa mencapai hasil yang diharapkan maka

Instansi Pemerintah harus melibatkan seluruh staf, karyawan, dan pimpinan untuk berperan aktif dalam melaksanakan kegiatan dan strategi Instansi Pemerintah.

Penyusunan anggaran merupakan suatu proses yang berbeda antara sektor swasta dengan sektor pemerintah, termasuk diantaranya pemerintah daerah. Pada

sektor swasta anggaran merupakan bagian dari rahasia perusahaan yang tertutup untuk publik, namun sebaliknya pada sektor pemerintah atau publik anggaran justru harus diinformasikan kepada publik untuk dikritik dan didiskusikan dengan

tujuan untuk mendapatkan masukan. Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan

program-program yang dibiayai dari uang publik (Mardiasmo, 2005; 61).

Anggaran adalah sebuah proses yang dilakukan oleh organisasi sektor publik untuk mengalokasikan sumber daya yang dimilikinya ke dalam

kebutuhan-kebutuhan yang tidak terbatas. Pengertian tersebut mengungkapkan peran strategis anggaran dalam pengelolaan kekayaan sebuah organisasi publik. Organisasi sektor

Kantor Kecamatan Tegalsari di Surabaya yang merupakan bagian dari instansi pemerintah juga mempunyai perencanaan anggaran dijadikan sebagai

pedoman pada saat melaksanakan penyusunan anggaran. Adapun data Kantor Kecamatan Tegalsari Surabaya terhadap target anggaran selama 3 tahun terakhir, mulai dari tahun 2010-2012 adalah sebagai berikut:

No Tahun Anggaran Realisasi Selisih

1 2010 1,759,955,439.00 1,530,316,662.00 229,638,777.00 2 2011 3,317,769,659.00 2,585,247,853.00 732,521,806.00 3 2012 3,909,738,153.00 3,384,767,328.00 524,970,825.00

Tabel 1.1

Dari Tabel 1.1, dapat diketahui bahwa selama 3 tahun terakhir terdapat

selisih antara anggaran yang direncanakan oleh Kecamatan Tegalsari dengan dana realisasi kegiatan yang telah dilakukan. Selisih lebih yang timbul antara anggaran dan realisasi setiap tahunnya menandakan bahwa adanya suatu kelebihan dana

dalam penggunaan anggaran untuk kegiatan-kegiatan yang dilaksanakan oleh Kecamatan Tegalsari.

Berdasarkan uraian diatas, maka peneliti ingin mengetahui sejauh mana

karakteristik informasi sistem akuntansi manajemen, desentralisasi dan partisipasi penyusunan anggaran yang dilakukan di Kecamatan Tegalsari berpengaruh

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan di atas, maka

permasalahan yang menjadi pusat perhatian dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah karakteristik informasi sistem akuntansi manajemen berpengaruh

terhadap kinerja manajerial?

2. Apakah desentralisasi berpengaruh terhadap kinerja manajerial?

3. Apakah partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajerial?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka studi ini bertujuan untuk

meneliti:

1. Untuk mengetahui dan membuktikan secara empiris pengaruh karakteristik informasi sistem akuntansi manajemen terhadap kinerja manajerial.

2. Untuk mengetahui dan membuktikan secara empiris pengaruh desentralisasi terhadap kinerja manajerial.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, antara lain:

1. Bagi Penulis

Sebagai tambahan pengetahuan dan dapat mengetahui serta mempelajari masalah-masalah yang terkait dengan informasi sistem akuntansi

manajemen, desentralisasi dan partisipasi penyusunan anggaran dalam hubungannya dengan kinerja manajerial.

2. Bagi Akademis

Sebagai tambahan perbendaharaan referensi dan mungkin dapat memberikan ide untuk pengembangan lebih lanjut bagi rekan-rekan yang

akan mengadakan penelitian dalam bidang yang berkaitan dengan tulisan penelitian dimasa datang. Memberikan masukan pada para akademisi dan

memberikan kontribusi terhadap pengembangan model yang lebih kompleks dari penelitian sebelumnya.

3. Bagi Instansi Pemerintah

Diharapkan penelitian ini dapat memberikan kontribusi praktis untuk menerapkan informasi sistem akuntansi manajemen, desentralisasi dan

2.1 Penelitian Terdahulu

Bagian ini berisikan fakta atau temuan serta penilaian yang telah dilakukan peneliti terdahulu yang brehubungan dan permasalahan dalam penelitian ini.

1. Myrna Patricia Erang Sari (2009) dengan judul “ Pengaruh Karakteristik

Informasi Sistem Akuntansi Manajemen, desentralisasi dan Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Pada PT. Sinar Supermarket Di Surabaya”. Mempunyai kesimpulan pertama, bahwa

karakteristik informasi sistem akuntansi manajemen, desentralisasi, dan partisipasi penyusunan anggaran berpengaruh signifikan terhadap kinerja

manajerial pada PT. Sinar Supermarket di Surabaya. Kedua, bahwa karakteristik informasi sistem akuntansi manajemen berpengaruh dominan terhadap kinerja manajerial pada PT. Sinar Supermarket di Surabaya.

2. Nonce F. Tuati (2007) dengan Judul “Pengaruh Desentralisasi dan Pengendalian Intern terhadap Kinerja Manajerial”. Mempunyai

kesimpulan pertama, desentralisasi dan pengendalian intern secara simultan berpengaruh terhadap kinerja manajerial. Kedua, desentralisasi secara parsial berpengaruh terhadap kinerja manajerial.

3. Wahyudin Noor (2007) dengan Judul “Desentralisasi dan Gaya Kepemimpinan sebagai Variabel Moderating dalam Hubungan Antara

Partisipasi Penyusunan Anggaran dan Kinerja Manajerial”. Mempunyai kesimpulan pertama, ada pengaruh positif signifikan antara variabel dependen (kinerja manajerial) dengan variabel independen (partisipasi

penyusunan anggaran). Kedua, hipotesis 2 dan 3 menunjukkan bahwa kesesuaian antara partisipasi penyusunan anggaran dengan faktor kontijen

(desentralisasi dan gaya kepemimpinan) terhadap kinerja manajerial tidak signifikan.

Persamaan penelitian ini dengan penelitian terdahulu adalah banyak peneliti terdahulu variabel terikatnya menggunakan kinerja manajerial dan variabel bebasnya menggunakan karakteristik informasi sistem akuntansi

manajemen dan desentralisasi. Sedangkan untuk perbedaan penelitian ini dengan penelitian terdahulu yaitu peneliti terdahulu mengambil tempat obyek

penelitiannya tidak sama dengan penelitian ini, serta perbedaan metode analisis penelitian terdahulu menggunakan metode analisis SPSS sedangkan penelitian ini menggunakan metode analisis PLS, serta perbedaan tahun periode penelitian.

2.2 Landasan Teori

2.2.1 Karakteristik Informasi Sistem Akuntansi Manajemen

2.2.1.1 Pengertian Sistem akuntansi Manajemen

tentang entitas ekonomi yang dimaksudkan agar berguna dalam pengambilan keputusan ekonomik-dalam membuat pilihan-pilihan yang nalar di antara berbagai

alternatif arah tindakan.

(Horngren, Jr Harison, Bamper. 2006 : 4-5) Akuntansi adalah sistem

informasi yang mengukur aktivitas bisnis, memproses informasi menjadi laporan keuangan, dan mengkomunikasikan hasilnya kepada para pembuat pengambil keputusan.

Para pembuat keputusan membutuhkan informasi. Semakin besar keputusan, semakin besar pula kebutuhannya akan informasinya. Berikut ini

adalah beberapa pembuat keputusan yang menggunakan informasi akuntansi. (1) Individu, (2) Pebisnis, (3) Investor, (4) Kreditor, (5) Badan Regulasi Pemerintah, (6) Dinas Pajak, (7) Organisasi Nirlaba

(Menurut Yadiati dan Wahyudi, 2006 : 6-7) Akuntansi adalah suatu sistem informasi yang mengidentifikasi, mencatat, dan mengomunikasikan kejadian ekonomi dari suatu organisasi kepada pihak yang berkepentingan. Pengertian ini

terkandung kegiaatan ekonomi utama akuntansi, yaitu :

1. Mengidentifikasi kejadian ekonomi berkaitan dengan aktivitas ekonomi yang relevan dari suatu organisasi tertentu. Pembayaran utang, pembayaran pembelian tunai, penjualan kredit adalah contoh dari kejadian

ekonomi tersebut.

dapat diukur dalam satuan moneter. Dalam proses pencatatan ini, kejadian ekonomi kemudian diklasifikasi dan diringkas.

3. Mengomunikasikan kejadian ekonomi kepada pihak yang berkepentingan dalam bentuk laporan keuangan yang memuat informasi keuangan organisasi yang dapat dijadikan dasar dalam pengambilan keputusan.

Cushing dalam Baridwan (2002: 4) sistem informasi manajemen adalah suatu set sumber daya manusia dan modal dalam suatu organisasi, yang

bertanggung jawab untuk mengumpulkan dan mengolah data untuk menghasilkan informasi yang berguna bagi semua tingkatan manajemen untuk perencanaan dan

pengawasan kegiatan organisasi itu.

Akuntansi manajemen adalah informasi keuangan yang merupakan keluaran yang dihasilkan oleh tipe akuntansi manajemen yang dimanfaatkan

terutama oleh pemakai intern organisasi. Mulyadi (2001: 2).

2.2.1.2 Akuntansi Manajemen Sebagai Suatu Tipe Informasi

(Sugiri dan Riyono, 2004 : 1) Akuntansi adalah suatu kegiatan jasa. Fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomi yang dimaksudkan agar berguna dalam pengambilan

keputusan ekonomik-dalam membuat pilihan-pilihan yang nalar di antara berbagai alternatif arah tindakan.

keperluan para manajer dalam perencanaan dan pengendalian aktivitas organisasi. (mulyadi, 2001: 10)

Informasi merupakan suatu fakta, data, pengamatatn, persepsi, atau sesuatu yang lain, yang menambah pengetahuan. Informasi diperlukan oleh

manusia untuk mengurangi ketidakpastian dalam pengambilan keputusan. Pengambilan keputusan selalu menyangkut masa yang akan datang, yang mengandung ketidakpastian, dan selalu menyangkut pemilihan suatu alternative

tindakan di antara sekian banyak alternative yang tersedia. Oleh karena itu, pengambilan keputusan selalu berusaha mengumpulkan informasi untuk

mengurani ketidakpastian yang dihadapinya dalam memilih alternative tindakan tersebut. (mulyadi, 2001: 11)

Jika informasi akuntansi manajemen dihubungkan dengan objek informasi,

maka akan dihasilkan konsep informasi akuntansi penuh. Jika informasi akuntansi dihubungkan dengan wewenang manajer, dihasilkan konsep informasi akuntansi

pertanggungjawaban, yang terutama bermanfaat untuk emepengaruhi perilaku manusia dalam organisasi. (Mulyadi, 2001: 16)

2.2.1.3 Karakteristik Informasi Sistem Akuntansi Manajemen

Menurut Nazarudin dalam jurnal Solechan dan Ira Setiawati (2009: 66) karakteristik sistem akuntansi manajemen yang bermanfaat menurut persepsi para

1. Broad Scope

Broad Scope merupakan informasi yang memiliki cakupan luas dan

lengkap, yang biasanya meliputi aspek ekonomi dan aspek non ekonomi misalnya: kemajuan teknologi, perubahan sosiologis, demografi. Tingginya tingkat desentralisasi menyebabkan manajer membutuhkan

informasi broad scope untuk meningkatkan otoritas, tanggung jawab, dan fungsi control. Perbedaan tingkat desentralisasi akan mengakibatkan

perbedaan kebutuhan informasi broad scope. Informasi broad scope

berguna untuk mencapai kinerja yang lebih baik (Sathe dan Watson, 1987) 2. Timeliness

Timeliness menunjukkan ketepatan waktu dalam memperoleh informasi mengenai suatu kejadian (Echols, 1996 dalam Itje Nazarudin, 1998).

Informasi informasi dikatakan tepat waktu apabila informasi tersebut mencerminkan kondisi terkini dan sesuai dengan kebutuhan manajer (Bordnar, 1995 dalam Juniarti dan Evelyn, 2003). Informasi yang tepat

waktu akan membantu manajer dalam pengambilan keputusan (Chusing, 1994 dalam Itje Nazarudin, 1998).

3. Agregasi

Informasi yang disampaikan pada karakteristik informasi agregasi ini dalam bentuk yang lebih ringkas, tetapi tetap mencakup hal-hal penting

sehingga tidak mengurangi nilai informasi itu sendiri (Bordnar, 1995 dalam Itje Nazarudin, 1998). Informasi yang teragregasi akan berfungsi

karena lebih sedikit waktu yang diperlukan untuk mengevaluasinya, sehingga meningkatkan efisiensi kerja manajemen (Chia, 1995 dalam Itje

Nazarudin, 1998). Informasi agregasi diperlukan dalam organisasi desentralisasi karena dapat mencegah kemungkinan terjadinya overload informasi (Iselin, 1998 dalam Itje Nazarudin, 1998).

4. Integrasi

Karakteristik informasi integrasi mencerminkan kompleksitas dan saling

keterkaitan antara bagian satu dengan bagian lain (Nazarudin, 1998 dalam Itje Nazarudin, 1998). Informasi terintegrasi berperan sebagai coordinator dalam mengendalikan pengambilan keputusan yang beraneka ragam.

Manfaat informasi yang terintegrasi dirasakan penting saat manajer dihadapkan pasa situasi dimana harus mengambil keputusan yang akan

berdampak pada unit yang lain. informasi integrasi mencakup aspek seperti ketentuan target atau aktivitas yang dihitung dari proses interaksi antar sub unit dalam organisasi. Informasi terintegrasi bermanfaat bagi

manajer ketika mereka dihadapkan untuk melakukan decision making yang mungkin akan berpengaruh pada sub unit lainnya.

2.2.2 Desentralisasi

2.2.2.1 Pengertian Desentralisasi

(Mowen, 2000: 64) desentralisasi adalah praktek pendelegasian wewenang

Desentralisasi berarti penyerahan wewenang pengambilan keputusan di seluruh organisasi dengan mengizinkan para manajer di berbagai tingkatan

kegiatan untuk mengambil keputusan kunci yang berhubungan dengan bidang tanggung jawabnya. Memang desentralisasi mengalihkan titik pengambilan keputusan atas tiap keputusan yang harus diambil kepada manajer tingkat yang

terendah (Garrison, 1997:8)

2.2.2.2 Faktor-faktor Yang Mempengaruhi Derajat Desentralisasi

Terdapat banyak alasan di balik keputusan perusahaan melakukan desentralisasi. Diantaranya:

1. Kemudahan terhadap pengumpulan dan pemanfaatan informasi lokal

Kualitas keputusan dipengaruhi oleh kualitas informasi yang tersedia. Ketika perusahaan tumbuh dalam ukuran dan beroperasi pada wilayah dan

pasar yang berbeda, manajemen pusat mungkin tidak memahami kondisi lokal. Namun, manajer pada jenjang yang lebih rendah, yang berhubungan dekat dengan kondisi pengoperasian mempunyai akses untuk informasi

ini. Akibatnya manajer local sering unggul dalam membuat keputusan yang lebih baik.

2. Fokus manajemen pusat

Dengan mendesentralisasikan keputusan-keputusan operasi, manajemen pusat bebas berperan dalam upaya perumusan perencanaan dan

dari perusahaan harus lebih penting bagi manajemen pusat daripada operasi sehari-hari.

3. Melatih dan memotivasi manajer

Organisasi selalu membutuhkan manajer yang terlatih untuk menggantikan posisi manajer jenjang lebih tinggi. Manajer yang menghasilkan keputusan

terbaik adalah manajer yang boleh dipromosikan. 4. Meningkatkan daya saing

Untuk meningkatkan kinerja divisi tentu saja dengan memperkenalkannya lebih jauh kepada kekuatan-kekuatan.

2.2.2.3 Manfaat Desentralisasi

(Garrison, 1997: 657) banyak manfaat dirasakan sebagai akibat desentralisasi, termasuk berikut:

1. Dengan menyebarkan beban pengambilan keputusan di antara banyak tingkat pimpinan, pimpinan puncak terbebas dari banyak pemecahan masalah harian dan menjadi lebih bebas untuk memusatkan diri pada

perencanaan jangka panjang dan pada pengkordinasian berbagai kegiatan. 2. Dengan memberikan kepada para manajer pengendalian yang lebih besar

terhadap pengambilan keputusan atas bagian mereka, berarti menyediakan latihan yang baik sekali selama para manajer itu tumbuh dalam organisasi. Tanpa latihan semacam itu, para manajer mungkin tidak siap untuk bekerja

3. Tanggung jawab dan wewenang mengambil keputusan yang semakin besar sering menghasilkan kepuasan kerja yang lebih besar dan

memberikan rangsangan yang lebih besar bagi manajer untuk menunjukkan usaha terbaiknya.

4. Keputusan sebaiknya diambil pada tingkat timbulnya persoalan dalam

organisasi. Anggota pimpinan puncak sering tidak siap untuk mengambil keputusan dalam masalah yang berkaitan dengan kegiatan sehari-hari di

bagian tertentu, karena mereka tidak akrab dengan persoalan itu atau dengan keadaan setempat yang mungkin ada.

5. Desentralisasi memberikan dasar yang lebih efektif untuk mengukur

kinerja seorang manajer, karena desentralisasi secara khas menyebabkan terciptanya laba dan pusat investasi.

2.2.2.4 Karakteristik Desentralisasi

Adapun Karakteristik Desentralisasi Menurut Smith (1985) sebagai

berikut:

1. Penyerahan wewenang untuk melaksanakan fungsi pemerintah pusat kepada daerah otonom.

2. Fungsi yang diserahkan dapat dirinci, atau merupakan fungsi yang tersisa (residual functions).

4. Penyerahan wewenang berarti wewenang untuk menetapkan dan melaksanakan kebijakan, wewenang mengatur dan mengurus kepentingan

yang bersifat lokal.

5. Wewenang mengatur adalah wewenang untuk menetapkan norma hukum yang berlaku umum dan bersifat abstrak.

6. Wewenang mengurus adalah wewenang untuk menetapkan norma hukum yang bersifat individual dan konkrit.

2.2.3 Partisipasi Penyusunan Anggaran

2.2.3.1 Pengertian Anggaran

Anggaran adalah suatu rencana terinci yang dinyatakan secara formal

dalam ukuran kuantitatif, biasanya dalam satuan uang (perencanaan keuangan) untuk menunjukkan perolehan dan penggunaan sumber-sumber suatu organisasi

(Yuwono, Indrajaya dan Hariyandi, 2005: 27).

Menurut Edwards, et. Al (1959) dalam (Yuwono, Indrajaya dan Hariyandi,

2005: 27), istilah anggaran yang dalam Bahasa Inggris dikenal dengan kata

Budget berasal dari Bahasa Prancis “Bougette” yang berarti tas kecil. Anggaran umumnya dibuat dalam jangka pendek, yaitu untuk durasi waktu satu tahunan

atau kurang. Namun, tidak jarang juga ditemui anggaran yang dibuat untuk jangka menengah (2-3 tahun) dan anggaran jangka panjang (3 tahun lebih).

operasional dan pengendalian organisasi. Untuk menyusun suatu anggaran, organisasi harus mengembangkan lebih dahulu perencanaan strategis. Melalui

perencanaan strategis tersebut, anggaran mendapatkan kerangka acuan strategis. Di sini, anggaran menjadi bermakna sebagai alokasi sumber daya (keuangan) untuk mendanai berbagai program dan kegiatan (strategis) (Yuwono, Indrajaya

dan Hariyandi, 2005: 27).

2.2.3.2 Fungsi Anggaran

Sebagai sebuah instrument penting dalam proses manajemen, anggaran atau penganggaran memiliki fungsi sebagai berikut (Yuwono, Indrajaya dan

Hariyandi, 2005: 30-32)

1. Fungsi Perencanaan

Di sini anggaran berfungsi sebagai alat perencanaan jangka pendek dan

merupakan komitmen manajer pusat pertanggungjawaban untuk melaksanakan program atau bagian dari program dalam jangka pendek. Dalam penyusunan anggaran, manajer pusat pertanggungjawaban harus

mempertimbangkan pengaruh lingkungan luar dan kondisi organisasi. 2. Fungsi Koordinasi dan Komunikasi

Anggaran juga berfungsi sebagai sarana koordinasi dan komunikasi. Anggaran secara formal mengomunikasikan rencana organisasi kepada setiap karyawan dan tindakan berbagai unit dalam organisasi agar dapat

mungkin mempunyai kepentingan dan persepsi yang berbeda terhadap tujuan organisasi.

3. Fungsi motivasi

Anggaran befungsi pula sebagai alat untuk memotivasi para pegawai dalam melaksanakan tugas-tugasnya. Memotivasi para pelaksanaan dapat

didorong dengan pemberian insentif dalam bentuk uang, penghargaan, dan sebagainya kepada mereka yang mencapai prestasi. Di sinilah, pentingnya

suatu sistem penganggaran terhubung ke sistem pengukuran kinerja dan sistem insentif yang fair (terbuka), yang pada akhirnya menjadi satu bangunan dalam sistem pengendalian manajemen.

4. Fungsi Pengendalian dan Evaluasi

Anggaran dapat berfungsi sebagai alat pengendalian kegiatan karena

anggaran yang sudah disetujui merupakan komitmen dari para jajaran manajemen yang ikut berperan serta di dalam penyusunan anggaran tersebut. cara sederhana yang bisa dilakukan yakni dengan

membandingkan secara kontinu antara rencana dengan pelaksanaan sehingga dapat ditentukan penyimpangan yang timbul (baik pada input,

output, outcome, impact, dan benefit). Penyimpangan tersebut digunakan sebagai dasar evaluasi atau penilaian prestasi dan umpan balik untuk perbaikan masa yang akan datang.

5. Fungsi Pembelajaran

Anggaran juga berfungsi sebagai alat untuk mendidik para manajer

yang dipimpinnya sekaligus menghubungkan dengan pusat pertanggungjawaban lain di dalam organisasi yang bersangkutan. Dengan

demikian, anggaran bermanfaat untuk latihan kepemimpinan bagi para manajer atau calon manajer agar di masa depan mampu menduduki jabatan yang lebih tinggi.

2.2.3.3 Manfaat Penyusunan Anggaran

Anggaran mempunyai banyak manfaat, antara lain (Nafarin, 2000: 12-13)

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai. 3. Dapat memotivasi pegawai.

4. Menimbulkan tanggungjawab tertentu pada pegawai.

5. Menghindari pemborosan dan pembayaran yang kurang perlu.

6. Sumber daya, seperti: tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefisien mungkin.

7. Alat pendidikan manajer.

2.2.3.4 Langkah-langkah dalam penyusunan anggaran

Penyusunan program berhubungan dengan peran departemen anggaran dan

komite anggaran. Departemen anggaran mengadministrasikan aliran informasi dari sistem pengendalian melalui anggaran. Berikut langkah-langkah dalam

1. Menerbitkan pedoman, prosedur, dan formulir-formulir untuk penyusunan anggaran.

2. Mengoordinasikan dan menerbitkan setiap asumsi-asumsi dasar yang dikeluarkan kantor pusat untuk digunakan dalam penyusunan anggaran. 3. Menjamin bahwa informasi dikomunikasikan secara wajar di antara

unit-unit organisasi yang saling berhubungan.

4. Membantu pusat-pusat pertanggungjawaban di dalam menyusun anggaran.

5. Menganalisis usulan anggaran dan membuat rekomendasi, pertama pada penyusun anggaran dan selanjutnya pada manajemen puncak.

6. Menganalisis laporan prestasi sesungguhnya dibandingkan anggarannya,

mengintepretasikan hasil-hasilnya, dan menyiapkan laporan ringkas untuk manajemen puncak.

7. Mengadministrasikan proses penyesuaian anggaran selama tahun yang bersangkutan.

8. Mengoordinasikan dan secara fungsional mengendalikan pekerjaan

departemen anggaran di eselon bawah.

2.2.3.5 Partisipasi Penyusunan Anggaran

Menurut M.Nafarin ( 2007:11) pengertian partisipasi penyusunan anggaran adalah tingkat seberapa jauh keterlibatan dan pengaruh individu

Menurut Atkinson (1997:438) yang di kutip kembali dalam Muslimin (2012) partisipasi anggaran adalah suatu metode penyusunan anggaran dimana

manajer puncak dan manajer bawahan saling bekerja sama menyusun anggaran.

Partisipasi penyusunan anggaran adalah suatu proses pengambilan keputusan bersama-sama oleh kedua belah pihak atau lebih yang menpunyai

dampak masa depan bagi pembuat keputusan. Partisipasi anggaran berarti keikutsertaaan para manajer dalam memutuskan bersama dengan komite anggaran mengenai rangkaian kegiatan dimasa yang akan datang yang akan ditempuh oleh

manajer tersebut dalam pencapaian sasaran anggaran.

2.2.4 Kinerja Manajerial

2.2.4.1 Pengertian Kinerja Manajerial

Menurut Indra Bastian (2006:328) kinerja manajerial adalah gambaran mengenai tingkat pencapaian mewujudkan sasaran, tujuan,

misi dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi.

menurut (Lubis, 2005:22) dalam (Yogi Suprayogy, 2010) kinerja manajerial merupakan Kinerja para individu anggota organisasi dalam

kegiatan-kegiatan manajerial, antara lain perencanaan, investigasi, koordinasi, supervise, pengaturan staf, negosiasi, dan representasi.

merupakan salah satu faktor yang dapat dipakai untuk meningkatkan efektivitas organisasi.

Dari pengertian diatas dapat disimpulakan sebagai berikut, Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan yang dimaksud dengan kinerja manajerial adalah persepsi

kinerja individual para anggota organisasi dalam kegiatan manajerial, yaitu: perencanaan, investigasi, koordinasi, evaluasi, pengawasan,

pemilihan staf, negosiasi, dan perwakilan.

2.2.4.2 Fungsi Kinerja Manajerial

Menurut (Hafis, 2007) dalam (Arisha Hayu, 2011) menjelaskan

tugas-tugas manajerial sebagai berikut :

1. Perencanaan

Perencanaan dalam hal ini adalah menentukan tujuan-tujuan,

kebijakan, arah dari tindakan/ pelaksanaan yang diambil.

2. Investigasi

Mengumpulkan dan menyiapkan informasi, biasanya dalam bentuk catatancatatan, laporan-laporan dan rekening-rekening, melakukan inventarisasi, melakukan pengukuran hasil, menyiapkan laporan keuangan, menyiapkan catatan, melakukan penelitian, dan melakukan

3. Koordinasi

Melakukan tukar menukar informasi dengan orang-orang di bagian yang lain dengan tujuan untuk menghubungkan dan menyesuaikan

programprogram, memberikan sasaran kedepartemen lain, melancarkan hubungan dengan manajer-manajer lain, mengatur

pertemuan-pertemuan, memberikan informasi terhadap atasan, berusaha mencari, kerjasama dengan departemen lain.

4. Evaluasi

Melakukan penilaian dan pengharapan terhadap usulan, laporan atau observasi tentang prestasi kerja.

5. Pengawasan

Mengarahkan, memimpin dan mengembangkan bawahan, memberikan nasihat kepada bawahan, melatih bawahan, menjelaskan tentang

aturanaturan pekerjaan, penugasan, tindakan pendisiplinan, menangani keluhankeluhan dari bawahan.

6. Penilaian staf

Memelihara kondisi kerja dari satu atau beberapa unit yang dipimpin, melalui rekruitmen tenaga kerja, melakukan wawancara pekerjaan,

pemilihan karyawan dan pemindahan.

7. Negosiasi

pemasok, melakukan perundingan dengan wakil-wakil penjualan kepada agen-agen atau konsumen.

8. Perwakilan

Melakukan kepentingan umum atas organisasi, melakukan pidato-pidato, konsultasi untuk kontrak dengan individu atau

kelompok-kelompok di luar individu, pidato-pidato untuk umum, kampanye-kampanye masyarakat, meluncurkan hal-hal baru, menghadiri

konferensi-konferensi dan pertemuan dengan klub bisnis.

2.2.4.3 Pentingnya Kinerja Manajerial

Menurut Mulyadi (2009:68) menjelaskan pentingnya kinerja manajerial

sebaga berikut :

1. Memungkinkan tim manajemen yang bertanggung jawab

mewujudkan kinerja manajerial dapat bekerja in concert.

2. Memungkinkan setiap anggota tim melakukan alignment atas kinerja yang dihasilkan dengan kinerja anggota tim yang lain, agar

kinerja bersama bagi organisasi secara keseluruhan dapat diwujudkan.

3. Memungkinkan dilakukannya evaluasi terhadap konsistensi kinerja manajerial.

4. Memungkinkan dilakukannya evaluasi kekuatan dan kelemahan

2.2.5 Teori Yang Melandasi

2.2.5.1 Pengaruh Karakteristik Informasi Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial

Perusahaan mendesain informasi sistem akuntansi manajemen

untuk membantu organisasi melalui para manajer dalam hal perencanaan, pengorganisasian, pengarahan dan pengambilan keputusan. Para manajer membutuhkan dukungan informasi untuk menjalankan aktivitasnya.

Seberapa besar dukungan informasi yang diperlukan oleh manajer tergantung pada variabel lingkungan tugas yang dihadapinya.

Karakteristik hubungan antar sub unit organisasi dan besarnya tingkat desentralisasi yang diperlukan oleh organisasi (Solechan dan Setiawati, 2009).

Menurut mulyadi dan setiawan (2001: 352) dalam menuju ke masa depan, perusahaan umumnya mendasarkan pada perencanaan tujuan yang hendak dicapai di masa depan dengan perilaku yang diharapkan dari

keseluruhan personal dalam mewujudkan tujuan tersebut. untuk mewujudkan tujaun perusahaan dengan perilaku yang diharapkan

2.2.5.2 Pengaruh Desentralisasi Terhadap Kinerja Manajerial

Pada pengambilan keputusan terpusat berbagai keputusan dibuat

pada oleh manajer atas kepada manajer bawah. Hubungan ini terjadi karena adanya desentralisasi sebab para manajer diberikan hak untuk

mengambil keputusan oleh atasannya dan mengimplementasikannya. Tetapi disisi lain para manajer juga harus bertanggung jawab atas keputusan yang telah ditetapkan.

Desentralisasi adalah pemberian wewenang oleh manajer yang

lebih tinggi kepada manajer yang lebih rendah untuk melaksanakan suatu pekerjaan dengan otorisasi secara eksplisit dari manajer pemberi

wewenang pada waktu wewenang tersebut dilaksanakan. Dengan demikian bawahan atau manajer menengah yang diberikan pelimpahan wewenang atasan atau pimpinan dapat membantu top manajer didalam

pengambilan keputusan,tugas dan tanggungjawab dengan harapan tujuan organisasi dapat tercapai. Seorang manajer yang diberikan pelimpahan

wewenang dalam proses penyusunan anggaran akan memberikan pengaruh kinerja manajerial (Mulyadi dan setyawan, 2000) dalam (Soetrisno, 2010)

Pada struktur terdesentralisasi proses pemilihan staf , perencanaan,

pengawasan, perwakilan, investigasi, pengkoordinasian, negosiasi dan evaluasi dilakukan oleh manajer yang lebih rendah sehingga tujuan dan ekspektasi yang telah ditetapkan dapat dicapai secara optimal, dan dapat

memotivasi para manajer baik secara internal maupun dengan pihak eksternal untuk mencapai kinerjanya yang paling memuaskan. (Itje

Nazzaruddin 1998) dalam (Winda Arrum Hapsari dan Murtanto, 2006).

2.2.5.3 Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial

Partisipasi penyusunan anggaran merupakan pendekatan yang secara umum dapat meningkatkan kinerja manajerial yang pada akhirnya dapat meningkatkan efektivitas perusahaan. Menurut Milani (1975) dalam

(Wahyudin Nor, 2007) bahwa penyusunan anggaran secara partisipatif diharapkan dapat meningkatkan kinerja manajer, yaitu ketika suatu tujuan

dirancang dan secara partisipasi disetujui maka karyawan akan menginternalisasikan tujuan yang ditetapkan dan memiliki rasa tanggung jawab pribadi untuk mencapainya, karena mereka ikut terlibat dalam

penyusunan anggaran.

Partisipasi penyusunan anggaran dapat meningkatkan kinerja manajer karena partisipasi memungkinkan bawahan mengkomunikasikan apa yang mereka butuhkan kepada atasannya. Dalam penyusunan

anggaran diperlukan komunikasi antara atasan dan bawahan untuk saling memberikan informasi disamping dapat memberikan kesempatan

memasukkan informasi lokal karena bawahan lebih mengetahui kondisi langsung pada bagiannya. Partisipasi dapat memungkinkan bawahan untuk memilih, tindakan memilih tersebut dapat membangun komitmen dan

dan Folger, 1983 dalam Arief Wasisto dan Mahfud Sholihin, 2004:9). Semua kelebihan partisipasi ini pada akhirnya akan meningkatkan kinerja.

2.3 Gambar Kerangka Pikir

Menggunakan Uji PLS Karakteristik

Informasi Sistem Akuntansi Manajemen( )

Desentralisasi ( )

Partisipasi Penyusunan Anggaran ( )

2.4 Hipotesis

Berdasarkan kerangka pemikiran di atas, maka penelitian mengemukakan

hipotesis sebagai berikut :

1. Diduga karakteristik informasi sistem akuntansi manajemen berpengaruh

terhadap kinerja manajerial.

2. Diduga desentralisasi berpengaruh terhadap kinerja manajerial.

3. Diduga partisipasi penyusunan anggaran berpengaruh terhadap kinerja

3.1 Definisi Operasional dan Pengukuran Variabel

3.1.1 Definisi Operasional

Definisi operasional adalah penjabaran masing-masing variabel terhadap indikator-indikator yang membentuknya. Dalam penelitian ini indikator-indikator variabel tersebut adalah sebagai berikut :

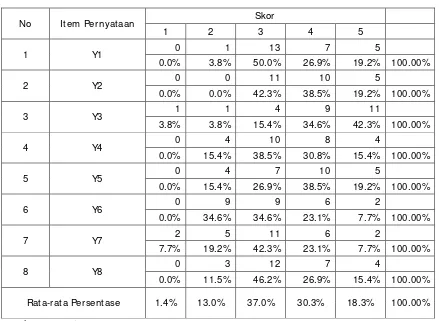

1. Variabel Terikat (Y)

Variabel terikat menurut Sugiyono (2006:40) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel

independen atau variabel bebas. Variabel dependen dalam penelitian ini adalah Kinerja manajerial. Kinerja manajerial merupakan hasil upaya yang

dilakukan manajer dalam melakukan tugas dan fungsinya dalam organisasi.

2. Variabel Bebas (X) terdiri dari :

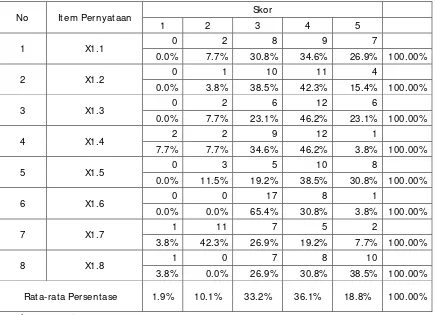

a. Karakteristik Informasi Sistem Akuntansi Manajemen ( )

Adalah informasi keuangan yang merupakan keluaran yang dihasilkan oleh tipe akuntansi manajemen yang dimanfaatkan terutama oleh

b. Desentralisasi ( )

Adalah wewenang yang diberikan pimpinan kepada bawahan/manajer

(pelimpahan wewenang) dan tanggung jawab manajer. c. Partisipasi Penyusunan Anggaran ( )

Partisipasi Penyusunan Anggaran adalah proses yang menggambarkan

individu-individu terlibat dalam penyusunan anggaran dan mempunyai pengaruh terhadap target anggaran.

3.1.2 Teknik Pengukuran Variabel

Dalam penelitian ini pengukuran variabelnya, baik itu variabel bebas maupun variabel terikat menggunakan instrument skala interval berarti peneliti

telah melakukan pengukuran terhadap variabel yang akan diteliti, hanya data yang diperoleh berbeda dengan data ordinal. Skala interval (Sugiyono, 2001 : 71) adalah skala yang jarak antara satu data dengan data lain sama tetapi tidak

mempunyai nilai nol (0) absolute (nol yang berarti tidak ada nilainya). Pengukuran variabel ini menggunakan skala 5 point dengan pola sebagai berikut:

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Jawaban bernilai 1 berarti responden cenderung sangat tidak setuju dengan

sangat tidak setuju sedangkan nilai 4-5 berarti responden cenderung sangat setuju dengan pernyataan yang diberikan.

1. Kinerja Manajerial sebagai variabel terikat (Y)

Variabel ini diukur dengan menggunakan instrument berupa kuesioner

yang terdiri dari delapan pertanyaan dengan indikator-indikator yang dikembangkan oleh Mahoney et al. (1963) dalam Ietje Nazaruddin(1998) adalah sebagai berikut :

1. Perencanaan 2. Investigasi

3. Koordinasi 4. Pengevaluasian 5. Pengawasan

6. Pemilihan staff 7. Negosiasi

8. Perwakilan

2. Karakteristik Informasi Sistem Akuntansi Manajemen sebagai variabel

bebas ( )

Variabel ini diukur dengan menggunakan instrument berupa kuesioner yang terdiri dari delapan pertanyaan dengan indikator-indikator yang

dikembangkan oleh (Rizky Kurnia Sari, 2010) adalah sebagai berikut : 1. Cakupan informasi yang luas (broad scope)

3. Pengumpulan (agregrasi) 4. Keseluruhan (integrasi)

3. Desentralisasi sebagai variabel bebas ( )

Variabel ini diukur dengan menggunakan instrument berupa kuesioner

yang terdiri dari delapan pertanyaan dengan indikator-indikator yang dikembangkan oleh (Rizky Kurnia Sari, 2010) adalah sebagai berikut :

1. Kesempatan menduduki jabatan yang lebih tinggi 2. Kesempatan mengembangkan ide atau gagasan 3. Pemberian wewenang kepada karyawan

4. Adanya komunikasi antara atasan dan bawahan

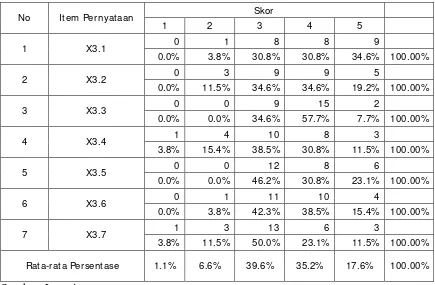

4. Partisipasi Penyusunan Anggaran sebagai variabel bebas ( )

Variabel ini diukur dengan menggunakan instrument berupa kuesioner yang terdiri dari tujuh pertanyaan dengan indikator-indikator yang

dikembangkan oleh (Rizky Kurnia Sari, 2010) adalah sebagai berikut : 1. Keterlibatan karyawan dalam penyusunan anggaran

2. Ide, gagasan atau saran dari karyawan menjadi suatu pertimbangan

dalam penyusunan anggaran

3. Karyawan ikut bertanggung jawab atas keputusan mengenai anggaran

3.2 Teknik Penentuan Sampel

3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas; obyek/subyek. Yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulanya. Jadi populasi bukan hanya orang. Tetapi juga benda-benda alam yang lain. populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi seluruh

karakteristik/sifat yang memiliki oleh subyek atau obyek itu (Sugiyono, 2001 : 57).

Populasi dalam penelitian ini diambil hanya kepala-kepala bagian di

bidangnya masing-masing di Lingkungan Kecamatan Tegalsari Surabaya yang berjumlah 36 pegawai.

3.2.2 Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu.

Apa yang dipelajari dari sampel itu, kesimpulannya akan diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul

representatif (mewakili) (Sugiyono, 2001 : 58).

teknik sampling yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel (Sugiyono, 2001 : 59).

Teknik Proportionate Stratified Random Sampling digunakan bila populasi mempunyai anggota/unsur yang tidak homogen dan berstrata secara proporsional. Suatu organisasi yang akan dijadikan sumber data, maka

pengambilan sampelnya berdasarkan daerah dari populasi yang telah ditetapkan (Sugiyono, 2001 : 59). Yang dijadikan sampel dalam penelitian adalah

kepala-kepala bagian di bidangnya masing-masing di Lingkungan Kecamatan Tegalsari Surabaya yang berjumlah 36 pegawai.

Untuk menentukan berapa minimal sampel yang dibutuhkan jika ukuran populasi diketahui, dapat menggunakan rumus Slovin (lihat Sevilla 1994) (Umar, 2004 : 107)

N=

N=

( , )

N= 26,4 = 26 pegawai

Di mana:

n = Ukuran sampel

N = Ukuran Populasi

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. (Umar, 2004 : 64) data primer merupakan data yang didapat dari sumber pertama,

misalnya dari individu atau perseorangan, seperti : hasil wawancara, pengisian kuesioner, atau bukti transaksi, seperti : tanda bukti pembelian barang dan karcis parkir. Data ini merupakan data mentah yang selanjutnya akan diproses untuk

tujuan-tujuan tertentu, sesuai dengan kebutuhan.

3.3.2 Sumber Data

Sumber data yang digunakan diperoleh dalam penelitian ini adalah responden dan data dari Kantor Kecamatan Tegalsari Surabaya.

3.3.3 Metode Pengumpulan Data

Metode dalam teknik pengumpulan data yang digunakan oleh penulis adalah sebagai berikut :

a. Kuesioner

Teknik angket (kuesioner) merupakan suatu pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan/pernyataan kepada

responden dengan harapan memberikan respons atas daftar pertanyaan tersebut. daftar pertanyaan/pernyataan dapat bersifat terbuka jika jawaban

pertanyaan tadi dapat berupa angket (kuesioner), checklist ataupun skala (Umar, 2009 : 49).

b. Wawancara

Wawancara merupakan salah satu teknik pengumpulan data yang lain. pelaksanaannya dapat dilakukan secara langsung berhadapan dengan yang

diwawancarai, tetapi dapat juga secara tidak langsung seperti memberikan daftar pertanyaan untuk dijawab pada kesempatan lain. instrument dapat

berupa pedoman wawancara maupun checklist (Umar, 2009 : 51).

3.4 Metode Analisis

3.4.1 Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini dengan menggunakan

Partial Least Square (PLS), metode PLS merupakan metode analisis yang

powerful karena dapat diterapkan pada semua skala data, tidak membutuhkan banyak asumsi dan ukuran sampel tidak harus besar. PLS selain dapat digunakan sebagai konvirmasi teori juga dapat digunakan untuk membangun hubungan yang

belum ada landasan teorinya atau pengujian proposisi (Ghozali, 2008: 18).

1. Rancangan Model Struktural (Inner Model)

Merupakan model yang menspesifikasi hubungan antara variabel laten atau bisa juga dikatakan menggambarkan hubungan antar variabel laten

Persamaan Model Struktural:

Ƞ= Y11 ξ1 + Y12 ξ2 + Y13 ξ3 + Y14 ξ4 + ζ

Keterangan :

Ƞ = Variabel Laten Endogen (Variabel Terikat)

ξ = Variabel Laten Eksogen (Variabel Bebas)

Y = Koefisien pengaruh variabel eksogen terhadap variabel endogen

ζ = Galat model struktural

( Sofyan Yamin, 2011:38).

2. Rancangan Model Measurement (Quter Model)

Merupakan model yang menspesifikasi hubungan antara variabel laten dengan indikator-indikatornya atau bisa dikatakan bahwa outer model

mendefinisikan bagaimana setiap indikator berhubungan dengan variabel

indikatornya bersifat reflektif yaitu perubahan pada variabel laten akan mempengaruhi variabel laten (Sofyan Yamin, 2011: 10).

Persamaan Model Pengukuran Variabel Eksogen (Bebas):

X1 = λX1 ξ1 + δ1

X2 = λX2 ξ1 + δ2

X3 = λX3 ξ1 + δ3

X5 = λX5 ξ1 + δ5

X6 = λX6 ξ1 + δ6

X7 = λX7 ξ1 + δ7

Dan seterusnya sampai X718= λX18 ξ1 + δ18

Keterangan :

X = Variabel indikator yang dipengaruhi variabel eksogen

ξ = Variabel laten eksogen

λX = Loading faktor variabel eksogen

δ = Galat pengukuran pada variabel eksogen

(Sofyan Yamin, 2011: 37).

Persamaan Model Pengukuran Variabel Endogen (Terikat)

Y1 = λY1 ƞ1 + ε1

Y2 = λY2 ƞ1 + ε2

Dan seterusnya sampai Y5 = λY5 ƞ1 + ε5

Keterangan :

Y = Variabel indikator yang dipengaruhi variabel endogen

λY = Loading faktor variabel endogen

ε = Galat pengukuran pada variabel endogen

(Sofyan Yamin, 2011: 38).

3. Evaluasi Goodnes Of Fit Outer Model

Dievaluasi berdasarkan substantive conten-nya yaitu dengan melihat

signifikasi dan wight yang meliputi:

a) Convergent Validity. Nilai Convergent Validity adalah nilai loading

faktor pada variabel laten dengan indikator-indikatornya. Nilai yang diharapkan lebih besar dari 0,5.

b) Discriminant Validity. Merupakan nilai cross Loading faktor yang

berguna untuk mengetahui apakah konstruk memiliki diskriminan yang memadai yaitu dengan cara membandingkan nilai loading

pada konstruk yang dituju harus lebih besar dibandingkan dengan nilai loading denga konstruk yang lain. metode lain yang dapat digunakan adalah membandingkan nilai akar Average Variance

Extracted (AVE) setiap konstruk dengan korelasi antar konstruk dengan konstruk lainnya dalam model. Dimana nilai AVE atau

Cross Loading lebih besar dari 0,05.

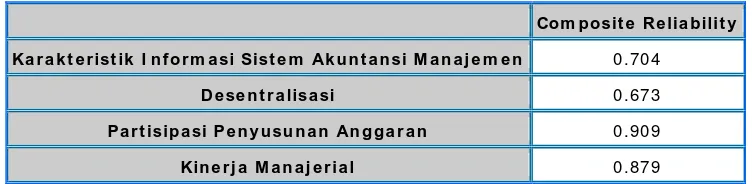

c) Composite Reliability. Nilai batas yang diterima untuk tingkat reliabilitas composit adalah lebih besar dari 0,7. Metode lain yang

diharapkan lebih besar dari 0,6 untuk semua konstruk. (www.statistikolahdata.com).

4. EvaluasiGoodnes Of Fit Inner Model

Diukur dengan menggunakan Q-Square predictive relevance

dimana interprestasi Q2 sama dengan koefisien determinasi total pada regresi.

Model Persamaan untuk Q-Square adalah :

Q2 = 1 - (1 - R12) (1 - R22) (1 - R32) (1 - R42)

Keterangan :

R adalah R-Square variabel endogen dalam model

3.4.2 Uji Hipotesis

Hipotesis statistik untuk outer model adalah:

Ho : λi = 0 : indikator yang digunakan memprediksi variabel laten.

H1: λi ≠ 0 : indikator yang digunakan tidak dapat memprediksi

variabel laten.

Hipotesis Statistik untuk inner model adalah :

H1: yi = 0 : Terdapat pengaruh karakteristik informasi sisem

H1: yi ≠ 0 : Tidak terdapat pengaruh karakteristik informasi sisem akuntansi manajemen terhadap kinerja manajerial.

H2: yi = 0 : Terdapat pengaruh desentralisasi terhadap kinerja manajerial.

H2: yi ≠ 0 : Tidak terdapat pengaruh desentralisasi terhadap kinerja manajerial.

H3: yi = 0 : Terdapat pengaruh partisipasi penyusunan anggaran

terhadap kinerja manajerial.

H3: yi ≠ 0 : Tidak terdapat pengaruh partisipasi penyusunan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian Obyek Penelitian

4.1.1 Gambaran Umum Penelitian

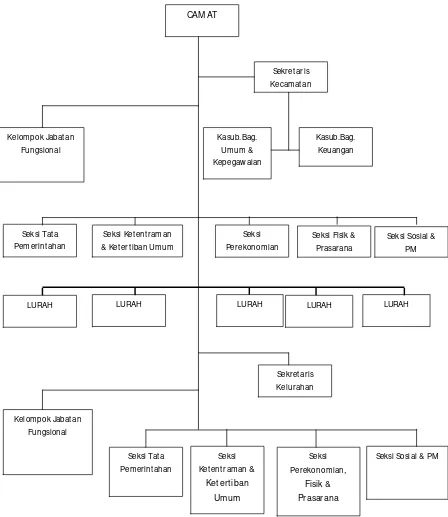

Struktur organisasi Kantor Camat Tegalsari berpedoman pada Peraturan Daerah Nomor 2 Tahun 2006, yang terdiri dari:

a. Camat

b. Sekretariat Kecamatan c. Seksi Pemerintahan

d. Seksi Ketentraman dan Ketertiban Umum e. Seksi Perekonomian

f. Seksi Fisik dan Prasarana

g. Seksi Sosial dan Pemberdayaan Masyarakat h. Kelompok Jabatan Fungsional tertentu.

Selanjutnya, gambaran tentang struktur organisasi kecamatan dan

Gambar 4.1.

Bagan Susunan Organisasi Kecamatan dan Kelurahan Kota Surabaya

CAM AT Sekret aris Kecamat an Kasub.Bag. Umum & Kepegaw aian Kasub.Bag. Keuangan Kelompok Jabat an

Fungsional

Seksi Tat a Pemerint ahan

Seksi Ket ent raman & Ketert iban Umum

Seksi Perekonomian

Seksi Fisik & Prasarana

Seksi Sosial & PM

LURAH LURAH LURAH LURAH LURAH

Sekret aris Kelurahan

Kelompok Jabat an Fungsional Seksi Perekonomian, Fisik & Prasarana Seksi

Ketent raman & Ket ertiban

Um um Seksi Tat a

Pemerint ahan

4.1.2 Tugas dan fungsi

Sekretaris Kecamatan

Mempunyai tugas membantu Camat dalam melaksanakan tugas penyelenggaraan pemerintahan dan memberikan pelayanan administrasi kepada

seluruh Perangkat Kecamatan. Serta mempunyai fungsi sebagai berikut:

1. Pelaksanaan koordinasi penyusunan rencana program anggaran dan laporan kecamatan.

2. Pelaksanaan pembinaan organisasi dan ketatalaksanaan. 3. Pengelolaan administrasi kepegawaian.

4. Pengelolaan surat-menyurat, dokumentasi, rumah tangga

perlengkapan/perlatan kantor, kearsipan dan perpustakaan. 5. Pelaksanaan hubungan masyarakat dan keprotokolan.

6. Pelaksanaan pengawasan dan pengendalian di bidang ketatausahaan. 7. Pelaksanaan evaluasi dan pelaporan pelaksanaan tugas.

8. Pelaksanaan tugas-tugas lain yang diberikan oleh Camat sesuai dengan

tugas fungsinya.

Seksi Tata Pemerintahan

Seksi Tata Pemerintahan mempunyai tugas membantu Camat dalam menyiapkan bahan perumusan kebijakan, pelaksanaan, evaluasi, dan pelaporan

1. Penyusunan rencana program dan petunjuk teknis di bidang urusan pemerintahan.

2. Pelaksanaan rencana program dan petunjuk teknis di ibdang urusan pemerintahan.

3. Pelaksanaan koordinasi dan kerjasama dengan lembaga dan instansi lain

dibidang urusan pemerintahan.

4. Pelaksanaan pengawasan dan pengendalian di bidang urusan pemerintah.

5. Pelaksanaan evaluasi dan pelaporan pelaksanaan tugas.

6. Pelaksanaan tugas-tugas lain yang diberikan oleh Camat sesuai tugas dan fungsinya.

Seksi Ketentraman dan Ketertiban Umum

Seksi Ketentraman dan Ketertiban Umum mempunyai tugas membantu

Camat dalam Menyiakan bahan perumusan kebijakan, pelaksanaan, evaluasi dan pelaporan urusan ketentraman dan ketertiban umum. Serta mempunyai fungsi

sebagai berikut:

1. Penyusunan rencana program dan petunjuk teknis di bidang urusan ketentraman dan ketertiban umum.

2. Pelaksanaan rencana program dan petunjuk teknis di bidang urusan ketentraman dan ketertiban umum.

3. Pelaksanaan koordinasi dan kerjasama dengan lembaga dan instansi lain di

4. Pelaksanaan pengawasan dan pengendalian di bidang urusan ketentraman dan ketertiban umum.

5. Pelaksanaan evaluasi dan pelaporan pelaksanaan tugas.

6. Pelaksanaan tugas-tugas lain yang diberikan oleh Camat sesuai tugas dan fungsinya.

Seksi Perekonomian

Seksi Perekonomian mempunyai tugas membantu Camat dalam

menyiapkan bahan perumusan kebijakan, pelaksanaan, evaluasi dan pelaporan urusan perekonomian. Serta mempunyai fungsi sebagai berikut:

1. Penyusunan rencana program dan petunjuk teknis di bidang urusan

perekonomian.

2. Pelaksanaan rencana program dan petunjuk teknis di bidang urusan

perekonomian.

3. Pelaksanaan koordinasi dan kerjasama dengan lembaga dan instansi lain di bidang urusan perekonomian.

4. Pelaksanaan pengawasan dan pengendalian di bidang urusan perekonomian.

5. Pelaksanaan evaluasi dan pelaporan pelaksanaan tugas.

Seksi Fisik dan Prasarana

Seksi Fisik dan Prasarana mempunyai tugas membantu Camat dalam

menyiapkan bahan perumusan kebijakan, pelaksanaan, evaluasi dan pelaporan urusan fisik dan prasarana. Serta mempunyai fungsi sebagai berikut:

1. Penyusunan rencana program dan petunjuk teknis di bidang urusan fisik dan prasarana.

2. Pelaksanaan rencanan program dan petunjuk teknis di bidang urusan fisik

dan prasarana.

3. Pelaksanaan koordinasi dan kerjasama dengan lembaga dan instansi lain di

bidang urusan fisik dan prasarana.

4. Pelaksanaan pengawasan dan pengendalian di bidang urusan fisik dan prasarana.

5. Pelaksanaan evaluasi dan pelaporan pelaksanaan tugas.

6. Pelaksanaan tugas-tugas lain yang diberikan oleh Camat sesuai tugas dan

fungsinya.

Seksi Sosial dan Pemberdayaan Masyarakat

Seksi Sosial dan Pemberdayaan Masyarakat mempunyai tugas membantu

Camat dalam Menyiapkan bahan perumusan kebijakan, pelaksanaan, evaluasi dan pelaporan urusan sosial dan pemberdayaan masyarakat. Serta mempunyai fungsi

1. Penyusunan rencana program dan petunjuk teknis di bidang urusan sosial dan pemberdayaan masyarakat.

2. Pelaksanaan rencana program dan petunjuk teknis di bidang urusan sosial dan pemberdayaan masyarakat.

3. Pelaksanaan koordinasi dan kerjasama dengan lembaga dan instansi lain di

bidang urusan sosial dan pemberdayaan masyarakat.

4. Pelaksanaan pengawasan dan pengendalian di bidang urusan sosial dan

pemberdayaan masyarakat.

5. Pelaksanaan evaluasi dan pelaporan pelaksanaan tugas.

6. Pelaksanaan tugas-tugas lain yang diberikan oleh Camat sesuai tugas dan

fungsinya.

Visi Kecamatan Tegalsari “Mewujudkan Kecamatan Lebih Baik Sebagai

Publik Service, Cerdas, Manusiawi, Bermartabat dan Berwawasan Lingkungan”. Visi tersebut dirumuskan sebagai berikut:

1. Cerdas dalam pelayanan publik, merupakan tuntutan yang terus berkembang dalam masyarakat. Hal ini tentunya wajar, karena dalam era globalisasi ini pelayanan publik dengan transparansinya merupakan

penilaian tersendiri bagi kinerja pemerintah. Oleh karena itu cerdas dalam pelayanan publik sangat didambakan oleh masyarakat, sehingga

peningkatan SDM yang mempunyai daya tanggap, akomodatif dan pro aktif, serta tercapainya menangani semua tuntutan maupun kebutuhan warga yang perlu menjadikan perhatian, sehingga bisa tercapainya visi

2. Kita menyadari bahwa kesadaran warga masyarakat kota khususnya di wilayah Kecamatan Tegalssari sangat tinggi, dibuktikan dengan kesadaran

masyarakat untuk memiliki surat-surat terutama surat identitas diri berupa KTP, KSK dan surat-surat lainnya setiap harinya cukup pesat. Kondisi inilah yang perlu kita imbangi dengan memberikan pelayanan secara

profesional.

Misi Kecamatan Tegalsari:

1. Membangaun Kehidupan Kecamatan yang lebih cerdas melalui peningkatan SDM yang didukung oleh peningkatan kualitas intelektual,

mental-spiritual, ketrampilan, serta kesehatan warga secara terpadu dan berkelanjutan:

2. Menghadirkan suasana kecamatan yang manusiawi melalui peningkatan

aksesibilitas, kapasitas, dan kualitas pelayanan publik, reformasi birokrasi, serta pemanfaatan sumber daya kecamatan untuk sebesar-besar

kesejahteraan warga;

3. Mewujudkan perikehidupan warga yang bermartabat melalui pembangunan ekonomi berbasis komunitas yang mengutamakan perluasan

akses ekonomi demi mendukung peningkatan daya cipta serta kreatifitas segenap warga kecamatan dalam upaya penguatan pusat regional sehingga

mampu menunjang pengembangan ekonomi lokal yang mampu bersaing di kawasan regional dan internasional;

4. Menjadikan kecamatan semakin layak huni melalui pembangunan

Tujuan Kecamatan Tegalsari:

1. Meningkatkan kinerja aparatur agar lebih profesional dalam menjalankan

tugasnya.

2. Meningkatkan disiplin kerja pegawai.

3. Mewujudkan suatu budaya tertib hukum.

4. Menciptakan suatu iklim yang kondusif bagi kelancaran proses pembangunan.

5. Meningkatkan kualitas pemukiman.

6. Meningkatkan kualitas pengelolaan sampah.

7. Mewujudkan lingkungan yang bebas banjir.

8. Meningkatkan kualitas kehidupan warga miskin agar lebih baik. 9. Meningkatkan partisipasi masyarakat.

Sasaran Kecamatan Tegalsari:

1. Terciptanya kualitas aparatur yang profesional di dalam menjalankan

tugasnya.

Contoh : Kualitas pelayanan petugas loket Pelayanan Publik.

2. Terciptanya disiplin kerja pegawai.

Contoh : Kegiatan wajib apel pagi, Tertib Absensi pagi dan jam pulang

kerja menggunakan Finger Print.

3. Terwujudnya suatu budaya tertib hukum masyarakat.

Contoh : Memiliki Identitas Diri ( KTP )