PENGARUH MEDIA MONOPOLY ACCOUNTING GAME TERHADAP TINGKAT AKTIVITAS BELAJAR

DAN KARAKTER JUJUR

(Studi Eksperimen Mata Pelajaran Akuntansi Kompetensi Dasar Mencatat Transaksi Ke Dalam Jurnal Umum Pada Peserta Didik Kelas X

SMAK 1 BPK PENABUR Bandung)

TESIS

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Magister Pendidikan

Program Studi Pendidikan Ekonomi Konsentrasi Pendidikan Akuntansi

Oleh :

HERY SYAERUL HOMAN NIM. 1102596

PROGRAM STUDI PENDIDIKAN EKONOMI SEKOLAH PASCASARJANA

PENGARUH MEDIA MONOPOLY ACCOUNTING GAME

TERHADAP TINGKAT AKTIVITAS BELAJAR DAN KARAKTER JUJUR

(Studi Eksperimen Mata Pelajaran Akuntansi Kompetensi Dasar Mencatat Transaksi Ke Dalam Jurnal Umum Pada Peserta Didik Kelas X

SMAK 1 BPK PENABUR Bandung)

Oleh

Hery Syaerul Homan S.Pd UPI Bandung, 2005

Sebuah Tesis yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Magister Pendidikan (M.Pd.) pada Sekolah Pascasarjana Program Studi Pendidikan Ekonomi

© Hery Syaerul Homan 2013 Universitas Pendidikan Indonesia

Agustus 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN TESIS

PENGARUH MEDIA MONOPOLY ACCOUNTING GAME

TERHADAP TINGKAT AKTIVITAS BELAJAR DAN KARAKTER JUJUR (Studi Eksperimen Mata Pelajaran Akuntansi Kompetensi Dasar

Mencatat Transaksi Ke Dalam Jurnal Umum Pada Peserta Didik Kelas X

SMAK 1 BPK PENABUR Bandung)

Disetujui dan Disahkan Oleh:

Pembimbing I,

Prof. Dr. H. Eeng Ahman, MS NIP. 196110221986031002

Pembimbing II,

Dr. Rozmita Dewi Yuniarti, S.Pd.,M.Si NIP. 197106292006042001

Diketahui Oleh,

Ketua Program Studi Pendidikan Ekonomi Sekolah Pascasarjana Universitas Pendidikan Indonesia

ABSTRAK

Hery Syaerul Homan. NIM. 1102596. (2013). Pengaruh Media Monopoly Accounting Game terhadap Tingkat Aktivitas Belajar dan Karakter Jujur (Studi Eksperimen Mata Pelajaran Akuntansi Kompetensi Dasar Mencatat Transaksi Ke Dalam Jurnal Umum Pada Peserta Didik Kelas X SMAK 1 BPK PENABUR Bandung). Pembimbing I : Prof. Dr. H. Eeng Ahman, MS. Pembimbing II : Dr. Rozmita Dewi Yuniarti, S.Pd., M.Si.

Akuntansi merupakan suatu bidang yang sarat dengan nilai kejujuran. Pembelajaran akuntansi seyogyanya menjadi wadah pembentukan karakter jujur. Selain itu, pembelajaran akuntansi sebaiknya lebih berorientasi kepada aktivitas belajar siswa. Namun, pada kenyataannya masih rendahnya pembentukan karakter jujur pada proses belajar mengajar dan masih rendahnya tingkat aktivitas belajar siswa SMAK 1 BPK PENABUR Bandung. Penelitian ini bertujuan untuk mengetahui pengaruh digunakannya media monopoly accounting game terhadap aktivitas belajar dan karakter jujur peserta didik.

Metode penelitian yang digunakan adalah quasy experiment dengan desain nonequivalent control group design. Alat tes yang digunakan adalah tes karakter jujur dan penilaian aktivitas belajar siswa. Selanjutnya digunakan statistik uji-t untuk menguji perbedaan perlakuan baik pada kelas eksperimen yang menggunakan media monopoly accounting game dan kelas kontrol yang menggunakan media latihan standar, maupun antara kelas eksperimen dengan kelas kontrol.

Hasil penelitian menunjukkan bahwa, yang pertama, terdapat perbedaan karakter jujur sebelum dan sesudah mengikuti pembelajaran dengan menggunakan media monopoly accounting game. Kedua, tidak terdapat terdapat perbedaan karakter jujur sebelum dan sesudah mengikuti pembelajaran dengan menggunakan media latihan standar. Ketiga, Peningkatan karakter jujur pada kelas yang menggunakan media monopoly accounting game lebih tinggi daripada kelas yang menggunakan media latihan standar. Keempat, Tingkat aktivitas belajar kelas eksperimen sesudah menggunakan media monopoly accounting game lebih tinggi daripada kelas kontrol sesudah menggunakan media latihan standar.

Hery Syaerul Homan. NIM 1102596. (2013). The Effect of Monopoly Accounting Game on Learning Activity Level and Honesty Characters (Experimental Study on Accounting Basic Competency of Recording Transaction into a Ledger on X Grade Students of SMAK 1 BPK PENABUR Bandung). Main Supervisor : Prof. Dr. H . Eeng Ahman, MS. Second Supervisor : Dr. Rozmita Dewi Yuniarti, S.Pd, M.Si.

Accounting is a field which is fully with value of honesty. Therefore, the learning should facilitate the building of honesty character and focus more on students’ learning activities. However, it is apparent that the effort to build characters of honesty in teaching process and students’ learning activities at SMAK 1 BPK PENABUR Bandung is still low. The study is aimed at investigating the influence of the use of monopoly accounting game as a media for student learning activities and on honesty character.

The method used in this research is quasy-experiment with non equivalent control group design. The testing tools are assessment on students’ honesty and learning activities. T-test is employed to test the difference of attitude in the experiment classes in which monopoly accounting game is applied and the control classes which uses standard exercise media and both the experiment and control classes.

The result indicates that first, there is difference in honesty character prior to and after the use of monopoly accounting game. Second, in learning with standard exercise media, there is no difference in honesty character before and after learning. Third, the increase of honesty in classes that use monopoly accounting game is higher than in classes that use standard exercise. Fourth, the level of learning activity in experiment class after using monopoly accounting game is higher than that in control class which used standard exercise.

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Penelitian ... 1

1.2Rumusan Masalah ... 13

1.3Tujuan Penelitian ... 13

1.4Kegunaan Penelitian ... 14

BAB II KAJIAN TEORI, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 15

2.1Media Pembelajaran ... 15

a. Pengertian Media Pengajaran ... 15

b. Perkembangan Media ... 16

c. Posisi Media Pembelajaran ... 16

c. Fungsi, Peran, Manfaat, dan Kegunaan Media Pembelajaran . 17 d. Jenis-jenis media ... 19

2.2Media Monopoly Accounting Game ... 25

2.3Karakteristik Pembelajaran Akuntansi ... 26

2.4Teori Belajar ... 28

1. Teori Belajar Konstruktivisme ... 28

2. Teori Belajar Robert M. Gagne ... 29

2.5Kajian Tentang Metode Latihan (Drill) ... 30

2.7Pembentukan Karakter Jujur ... 38

2.8Hasil Penelitian Yang Relevan ... 53

2.9Kerangka Pemikiran ... 55

2.10 Hipotesis ... 58

BAB III METODE PENELITIAN ... 60

3.1Metode Penelitian ... 60

3.2Desain Penelitian ... 60

3.3Subjek Penelitian ... 61

3.4Prosedur Penelitian ... 62

3.5Operasionalisasi Variabel ... 63

3.6Alat Tes ... 64

3.7Uji Alat Tes ... 65

3.8Teknik Analisis Data ... 69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 77

4.1Deskripsi Tempat Penelitian ... 77

4.2Deskripsi Subjek Penelitian ... 78

4.3Hasil Penelitian ... 79

4.3.1 Analisis Data Karakter Jujur Pada Kelas Eksperimen ... 79

4.3.2 Analisis Data Karakter Jujur Pada Kelas Kontrol ... 82

4.3.3 Analisis Data Gain Score ... 85

4.3.4 Analisis Data Tingkat Aktivitas Belajar Setelah Perlakuan ... 90

4.4Pembahasan Hasil Penelitian ... 94

BAB V KESIMPULAN DAN SARAN ... 108

5.1 Kesimpulan ... 108

5.2 Saran ... 109

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Persoalan mengenai karakater dan budaya bangsa sekarang ini menjadi

perhatian masyarakat. Persoalan seperti korupsi, kekerasan, perkelahian antar

pelajar maupun mahasiswa, perkelahian antar kelompok, perusakan sarana

umum, dan sejenisnya menjadi topik hangat yang diperbincangkan di berbagai

media, baik cetak maupun elektronik. Persoalan-persoalan tersebut merupakan

cerminan dari karakter dan budaya yang buruk.

Pendidikan merupakan solusi yang bersifat preventif dalam membentuk

karakter dan budaya bangsa. Melalui pendidikan diharapkan dapat

membangun generasi baru bangsa yang lebih baik. Walaupun hasil dari

pendidikan akan terlihat dampaknya dalam waktu yang tidak segera, tetapi

memiliki daya tahan dan dampak yang kuat di masyarakat (Balitbang Puskur

Kemendiknas, 2010).

Strategi pembangunan karakter bangsa melalui pendidikan dapat dilakukan

melalui program pendidikan baik secara makro maupun mikro. Pendidikan

karakter dalam konteks mikro berpusat pada satuan pendidikan secara holistik

(Kebijakan Nasional Pembangunan Karakter Bangsa, 2010:41).

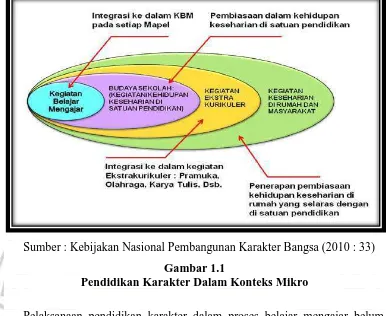

Pengembangan karakter dibagi dalam empat pilar, yakni kegiatan

belajar-mengajar di kelas, kegiatan keseharian dalam bentuk pengembangan budaya

satuan pendidikan; kegiatan ko-kurikuler dan/atau ekstra kurikuler, serta

kegiatan keseharian di rumah dan masyarakat. Berikut ini digambarkan

Sumber : Kebijakan Nasional Pembangunan Karakter Bangsa (2010 : 33)

Gambar 1.1

Pendidikan Karakter Dalam Konteks Mikro

Pelaksanaan pendidikan karakter dalam proses belajar mengajar belum

dilaksanakan secara optimal. Menurut Lie (Kompas, 2010) mayoritas guru

belum menerapkan pendidikan karakter, kesadaran sudah ada, hanya saja

belum menjadi sebuah aksi nyata. Wakil Menteri Pendidikan dan Kebudayaan,

Musliar Kasim, menyatakan pelaksanaan pendidikan karakter di sekolah

masih terkendala guru. Dia menilai guru belum memahami bagaimana

mengintegrasikannya dalam mata pelajaran (Republika, 2012). Lebih lanjut

Supriatna (Tribun Jabar, 2012) memaparkan bahwa penerapan pendidikan

karakter di sekolah belum maksimal. Seharusnya pendidikan karakter

diarahkan kepada pembentukan kepribadian siswa, namun pelaksanaannya

dinilai masih kurang karena guru-guru masih berkutat dalam aspek intelektual

seperti hapalan dan teori saja. Pendidikan karakter yang diterapkan hanya

masalah yang umum, seperti larangan membuang sampah sembarangan atau

cara berlalu lintas yang benar. Padahal pendidikan karakter bisa disisipkan

atau diintegrasikan di semua mata pelajaran, tidak harus melalui pelajaran

Menurut Badan Penelitian dan Pengembangan Pusat Kurikulum (2010:3)

permasalahan dalam proses belajar mengajar dapat menghambat proses

pembentukan karakter siswa. Berikut ini permasalahan dalam proses belajar

mengajar yang dikemukakan oleh Balitbang Puskur (2010:3):

Terbentuknya opini di masyarakat bahwa nilai ujian nasional seolah-olah menggambarkan prestasi belajar secara utuh. Demikian pula kemenangan dalam olimpiade, kontes idol, atau perlombaan olahraga dipandang sebagai cermin prestasi belajar yang utuh. Apakah ukuran-ukuran ini valid dan dapat memberikan kontribusi yang berarti bagi karakter, budaya dan kemajuan bangsa serta memberikan bekal bagi anak-anak kita untuk menghadapi kehidupan di masa depan?

Belajar yang terpisah-pisah baik antarmata pelajaran maupun antara satu kompetensi dengan kompetensi lainnya.

Proses belajar-mengajar tidak berpusat pada peserta didik.

Proses belajar-mengajar yang belum mampu mendorong timbulnya kreativitas peserta didik.

Terbatasnya sumber daya yang tersedia.

Banyak peserta didik berasal dari keluarga atau orang tua yang masih menunjukkan rendahnya kesadaran mengenai pentingnya pendidikan, sehingga dukungan pada peserta didik masih terbatas.

Banyak guru belum terlatih secara baik dalam melaksanakan belajar aktif.

Kemampuan membaca, menulis, dan berhitung (Calistung) peserta didik di SD dan MI umumnya masih lemah, demikian pula keterampilan berbahasa peserta didik pada jenjang pendidikan menengah tampaknya juga masih banyak masalah. Banyak peserta didik yang watak, tabiat, akhlak, atau kepribadian serta sistem berpikirnya belum sejalan dengan moral dan norma keindonesiaan.

Selain permasalahan di atas, orientasi pendidikan dan pembelajaran di

Indonesia juga lebih condong pada dimensi kognitif. Hal ini didukung oleh

hasil pengamatan Mursidin (2011:64) yang mengatakan bahwa isi kurikulum

menekankan pada pencapaian kognitif sebesar 65%-80%, pencapaian ranah

afektif 15%-25%, dan psikomotorik 10%-25%. Ketidakseimbangan dalam

pengembangan potensi kognitif, afektif dan psikomotor dikhawatirkan

menyebabkan tumpulnya emosi dan timpangnya dunia afektif, apabila

pendidikan terlalu menitikberatkan kepada aspek intelektualisme saja

Menurut Depdiknas (2004) akuntansi adalah salah satu mata pelajaran di

SMA dan merupakan bagian dari pelajaran ekonomi, mempunyai fungsi dan

tujuan untuk mengembangkan pengetahuan, keterampilan dan sikap rasional,

teliti, jujur dan bertanggung jawab melalui prosedur pencatatan,

pengelompokkan, pengikhtisaran transaksi keuangan perusahaan dan

penyusunan laporan keuangan secara benar menurut prinsip akuntansi yang

berlaku dan untuk membekali lulusannya dengan berbagai kemampuan dan

pemahaman agar mereka menguasai dan mampu menerapkan konsep-konsep

dasar, prinsip, prosedur akuntansi yang benar, baik untuk kepentingan

melanjutkan pendidikan ke perguruan tinggi ataupun untuk terjun ke

masyarakat, sehingga memberi manfaat bagi kehidupan mereka. Dengan

demikian, pembelajaran akuntansi ditujukan tidak hanya menekankan pada

ranah kognitif tetapi juga afektif dan psikomotor.

Pembelajaran akuntansi saat ini kurang memperhatikan ranah afektif

padahal akuntansi merupakan salah satu bidang yang sarat dengan nilai

kejujuran. Laporan keuangan yang dihasilkan oleh bagian akuntansi haruslah

bersifat cermat, transparan, dan dapat dipercaya oleh pengguna informasi

keuangan. Melalui pembelajaran akuntansi nilai-nilai kejujuran dapat

dikembangkan, sehingga pembelajaran akuntansi menjadi wadah bagi

pembentukan nilai/karakter jujur. Upaya mengembangkan ranah afektif dalam

membentuk karakter jujur merupakan langkah yang harus segera dilakukan.

Hal ini didasarkan pada fenomena kemorosotan moral khususnya mengenai

nilai kejujuran yang terjadi di lingkungan masyarakat.

Sekolah Menengah Atas Kristen 1 BPK PENABUR Bandung merupakan

salah satu sekolah swasta yang menyelenggarakan pendidikan program IPS

dimana mata pelajaran Akuntansi diajarkan. Melalui kuesioner sebagai pra

penelitian yang dibagikan kepada 93 siswa program IPS didapatkan gambaran

mengenai karakter jujur dan persepsi mereka terhadap mata pelajaran

akuntansi.

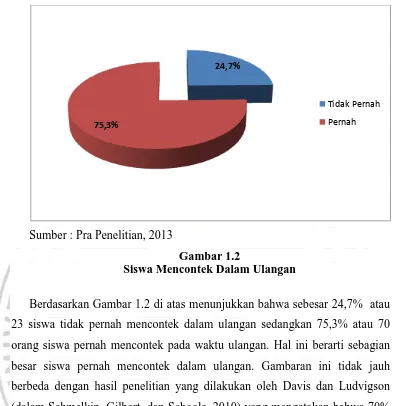

Salah satu indikator karakter jujur seorang siswa dapat diketahui melalui

pernah tidaknya mencontek ketika ulangan. Berikut ini digambarkan

Sumber : Pra Penelitian, 2013

Gambar 1.2

Siswa Mencontek Dalam Ulangan

Berdasarkan Gambar 1.2 di atas menunjukkan bahwa sebesar 24,7% atau

23 siswa tidak pernah mencontek dalam ulangan sedangkan 75,3% atau 70

orang siswa pernah mencontek pada waktu ulangan. Hal ini berarti sebagian

besar siswa pernah mencontek dalam ulangan. Gambaran ini tidak jauh

berbeda dengan hasil penelitian yang dilakukan oleh Davis dan Ludvigson

(dalam Schmelkin, Gilbert, dan Schools, 2010) yang mengatakan bahwa 70%

siswa SMA mencontek (cheating).

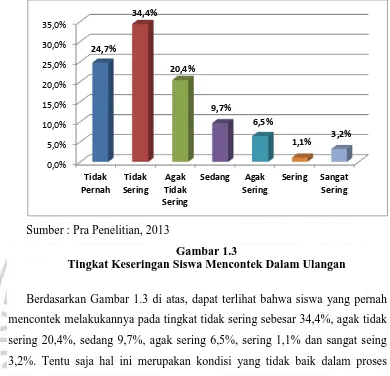

Berikut ini digambarkan pula tingkat keseringan siswa mencontek dalam

ulangan.

24,7%

75,3%

Tidak Pernah

Sumber : Pra Penelitian, 2013

Gambar 1.3

Tingkat Keseringan Siswa Mencontek Dalam Ulangan

Berdasarkan Gambar 1.3 di atas, dapat terlihat bahwa siswa yang pernah

mencontek melakukannya pada tingkat tidak sering sebesar 34,4%, agak tidak

sering 20,4%, sedang 9,7%, agak sering 6,5%, sering 1,1% dan sangat seing

3,2%. Tentu saja hal ini merupakan kondisi yang tidak baik dalam proses

pendidikan dan merupakan gejala kurang baiknya proses pengembangan

pendidikan karakter dalam proses belajar mengajar akuntansi.

Perilaku mencontek dalam ulangan disinyalir karena kebiasan yang sudah

terbentuk, misalnya dalam mengerjakan tugas. Jika dalam pengerjaan tugas

terbiasa mencotek atau menyalin hasil pekerjaan temannya, maka dapat

dipastikan pada saat ulangan akan menemukan kesulitan yang pada akhirnya,

demi mendapatkan nilai yang baik, melakukan tindakan mencontek. Berikut

ini digambarkan tingkat keseringan siswa menyalin dalam menyelesaikan

Sumber : Pra Penelitian, 2013

Gambar 1.4

Tingkat Keseringan Siswa Menyalin Tugas

Memperhatikan Gambar 1.4 di atas, dapat terlihat bahwa hanya 4,3% atau

4 orang saja yang tidak pernah menyalin dalam menyelesaikan tugasnya.

Sisanya sebesar 8,6% tidak sering, 16,1% agak tidak sering, 34,4% sedang,

21,5% agak sering, 5,4% sering dan 9,7% sangat sering menyalin tugas

temannya. Kebiasaan menyalin tugas temannya ini menjadikan siswa kurang

menguasai materi pelajaran yang pada akhirnya dapat menyebabkan perilaku

mencontek dalam ulangan.

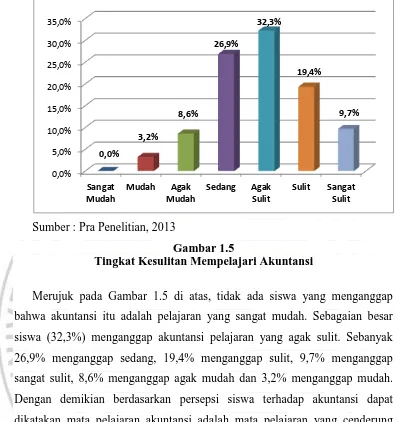

Berdasarkan hasil pra penelitian didapatkan juga gambaran persepsi siswa

terhadap pelajaran Akuntansi yang dapat terlihat melalui penyataan siswa

mengenai sulit tidaknya mempelajari akuntansi. Berikut gambaran tingkat

Sumber : Pra Penelitian, 2013

Gambar 1.5

Tingkat Kesulitan Mempelajari Akuntansi

Merujuk pada Gambar 1.5 di atas, tidak ada siswa yang menganggap

bahwa akuntansi itu adalah pelajaran yang sangat mudah. Sebagaian besar

siswa (32,3%) menganggap akuntansi pelajaran yang agak sulit. Sebanyak

26,9% menganggap sedang, 19,4% menganggap sulit, 9,7% menganggap

sangat sulit, 8,6% menganggap agak mudah dan 3,2% menganggap mudah.

Dengan demikian berdasarkan persepsi siswa terhadap akuntansi dapat

dikatakan mata pelajaran akuntansi adalah mata pelajaran yang cenderung

sulit untuk dipelajari.

Persepsi siswa mengenai sulitnya mempelajari akuntansi diduga karena

proses belajar belum dilakukan secara aktif, padahal keaktifan siswa dalam

proses belajar dapat menjadikan belajar lebih bermakna. Makna dalam hal ini

merupakan hasil bentukan siswa sendiri yang bersumber dari apa yang mereka

lihat, rasakan, dan alami (Aunurrahman, 2009:19). Menurut E. Mulyasa

(2002:32) pembelajaran dikatakan berhasil dan berkualitas apabila seluruhnya

atau setidak-tidaknya sebagian besar (75%) peserta didik terlibat secara aktif,

baik fisik, mental maupun sosial dalam proses pembelajaran, disamping

menunjukkan kegairahan belajar yang tinggi, semangat belajar yang besar, dan

Keaktifan siswa SMAK 1 BPK PENABUR Bandung dalam proses belajar

mengajar akuntansi dapat digambarkan pada Gambar di bawah ini.

Sumber : Pra Penelitian, 2013

Gambar 1.6

Keaktifan Siswa dalam Proses Belajar Mengajar

Gambar 1.6 di atas memberikan gambaran keaktifan siswa dalam proses

belajar mengajar. Hanya sebesar 2,2% yang aktif dan 3,2% yang sangat aktif.

Sebesar 24,7% agak aktif dan 24,7% sedang. Sedangkan sisanya sebesar

25,8% agak tidak aktif, sebesar 16,1% tidak aktif dan sebesar 12,9% sangat

tidak aktif. Dengan demikian, berdasarkan Gambar tersebut, sebagian besar

siswa cenderung kurang aktif dalam belajar. Hal ini disinyalir menunjukkan

proses belajar mengajar yang masih berpusat pada guru sehingga siswa kurang

aktif dalam proses belajar mengajar.

Berdasarkan gambaran karakter dan keaktifan siswa dalam proses belajar,

dapat dikatakan belum optimalnya pelaksanaan pendidikan karakter dalam

proses belajar mengajar Akuntansi di SMAK 1 BPK PENABUR Bandung.

Manurut Kemdiknas (2010), sinergi antara pendidikan karakter dan materi

pembelajaran harus dirancang, dikembangkan, dan dilaksanakan secara saling

melengkapi. Oleh karena itu, pendidik perlu mengintegrasikan nlai-nilai yang

dikembangkan dalam pendidikan karakter ke dalam kurikulum dan silabus

aktif. Hal ini sesuai dengan prinsip pengembangan pendidikan karakter

(Kemdiknas, 2010) yaitu:

1. Berkelanjutan, mengandung makna bahwa proses pengembangan nilai-nilai karakter merupakan sebuah proses panjang dimulai dari awal peserta didik masuk sampai selesai dari suatu pendidikan.

2. Melalui semua mata pelajaran, pengembangan diri, dan budaya satuan pendidikan.

3. Nilai tidak diajarakan tapi dikembangkan melalui proses belajar. 4. Proses pendidikan dilakukan peserta didik secara aktif dan

menyenangkan.

Usaha pembentukan karakter di lingkungan sekolah, dengan demikian,

sejatinya dilakukan sejak siswa memasuki dunia pendidikan formal.

Pendidikan harus diartikan secara komprehensif sebagaimana yang

disampaikan Ki Hajar Dewantara bahwa pendidikan adalah daya upaya untuk

memajukan bertumbuhnya budi pekerti (kekuatan batin, karakter), pikiran

(intellect), dan tubuh anak, dimana bagian-bagian tersebut tidak boleh

dipisahkan supaya dapat memajukan kesempurnaan hidup anak-anak

(Balitbang Puskurbuk, 2011). Lebih lanjut Balitbang Puskurbuk (2011)

menggambarkan proses integrasi dan pembiasaan pendidikan karakater mulai

dari PAUD hingga Perguruan Tinggi (PT) sebagaimana gambar berikut ini.

Sumber: Balitbang Puskurbuk, 2010

Gambar 1.7

Merujuk pada gambar 1.7 di atas, dapat dikatakan bahwa porsi pendidikan

karakter pada jenjang PAUD/SD lebih besar daripada porsi jenjang SMP,

SMA, maupun Perguruan Tinggi (PT). Namun demikian, pendidikan karakter

ini tetap penting untuk dilaksanakan pada jenjang-jenjang yang lebih tinggi

sebagai kelanjutan dari jenjang-jenjang sebelumnya. Oleh karena itu, tulisan

ini relevan dalam upaya mengintegrasikan pendidikan karakter pada jenjang

SMA. Selain itu, mata pelajaran akuntansi juga merupakan mata pelajaran

yang diberikan pertama kali pada jenjang SMA program IPS.

Pengembangan pendidikan karakter dalam proses belajar mengajar

memerlukan media. Menurut Listyarti (2012:32) keberhasilan pendidikan

ditentukan oleh media pembelajaran sebesar 65%, sedangkan guru, alat tulis

dan meja kursi dalam kelas, buku pelajaran, fasilitas dan lingkungan, serta

faktor lain sebesar 35%. Penggunaan media dalam proses belajar mengajar

dapat membantu guru dalam menyampaikan materi dan mengintegrasikan

karakter siswa yang diharapkan. Menurut Arsyad (2007:4) media

pembelajaran adalah media yang membawa pesan-pesan atau informasi yang

bertujuan instruksional atau mengandung maksud-maksud pengajaran.

Sementara Hamidjojo dalam Arsyad (2007) menjelaskan pengertian media

sebagai semua bentuk perantara yang digunakan oleh manusia untuk

menyampaikan atau menyebar ide, gagasan atau pendapat yang dikemukakan

itu sampai kepada penerima yang dituju.

Salah satu media yang dapat digunakan dalam pembelajaran akuntansi

adalah monopoly accounting game. Media monopoly accounting game

pertama kali diujicobakan di The Ohio State University pada tahun 1963

(Gray dalam Knechel, 1989) dan mengindikasikan potensi manfaat dari

penggunaan media tersebut bagi siswa. Menurut Knechel (1989) pada

mulanya media monopoly accounting game digunakan sebagai pengganti

latihan dalam akuntansi keuangan. Media latihan yang biasa dilakukan dapat

berpotensi menyebabkan siswa melakukan kolusi. Hal ini disebabkan karena

siswa menyelesaikan soal yang sama. Dengan menggunakan media monopoly

sekaligus menanamkan nilai kejujuran. Hal ini dikarenakan setiap siswa

menyelesaikan transaksi yang berbeda dengan teman-temannya.

Penelitian lebih lanjut mengenai penggunaan media monopoly accounting

game dilakukan oleh Tanner dan Lindquist (1998) dimana mereka

menggabungkannya dengan metode Teams Games Torunament (TGT) dan

menemukan bahwa setelah siswa menyelesaikan permainan monopoli dengan

metode TGT terjadi pembentukan sikap berupa meningkatnya perhatian siswa

dalam pelajaran, meningkatnya kerja sama dan penghargaan terhadap diri

sendiri.

Penggunaan media monopoly accounting game selain dapat membantu

guru dalam menanamkan nilai-nilai karakter jujur juga dapat membuat siswa

aktif dalam proses belajar. Siswa akan lebih terlibat dalam mengikuti pelajaran

dan menjadikan proses belajar lebih bermakna. Selain itu, pembelajaran dapat

dilaksanakan dengan menyenangkan, karena dilakukan dengan menggunakan

permainan simulasi.

Albrecht (1995:128) mengatakan bahwa permainan simulasi memiliki

manfaat bagi siswa dalam memberikan berbagai macam keterampilan dan

pengalaman belajar. Lebih lanjut Albrecht (1995:128) mengemukakan bahwa

terdapat enam manfaat penggunakan permainan simulasi, yaitu dapat

meningkatkan motivasi siswa, meningkatkan perkembangan kognitif,

memperkaya pembelajaran afektif, meningkatkan komunikasi verbal dan

nonverbal, melatih fleksibilitas berfikir dan respon terhadap lingkungan yang

dinamis, dan permainan simulasi yang baik dapat diulang oleh siswa yang

sama dengan menambahkan tujuan pembelajaran yang lainnya.

Berdasarkan latar belakang di atas, maka perlu diteliti lebih lanjut

mengenai pengaruh penggunaan media monopoly accounting game terhadap

tingkat aktivitas belajar siswa dan karakter jujur dalam proses belajar

1.2Rumusan Masalah

Berdasarkan latar belakang di atas maka rumusan masalah dalam

penelitian ini adalah :

1. Apakah terdapat perbedaan karakter jujur sebelum dan sesudah mengikuti

pembelajaran dengan media monopoly accounting game?

2. Apakah terdapat perbedaan karakter jujur sebelum dan sesudah mengikuti

pembelajaran dengan media latihan standar?

3. Apakah terdapat perbedaan peningkatan karakter jujur pada kelas yang

mengikuti pembelajaran dengan menggunakan media monopoly

accounting game dengan kelas yang menggunakan media latihan standar?

4. Apakah terdapat perbedaan tingkat aktivitas belajar pada kelas yang

menggunakan media monopoly accounting game dengan kelas yang

menggunakan media latihan standar?

1.3Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini

adalah untuk :

1. Mengetahui perbedaan pembentukan karakter jujur sebelum dan sesudah

mengikuti pembelajaran dengan media monopoly accounting game.

2. Mengetahui perbedaan pembentukan karakter jujur sebelum dan sesudah

mengikuti pembelajaran dengan media latihan standar.

3. Mengetahui perbedaan peningkatan karakter jujur pada kelas yang

mengikuti pembelajaran dengan menggunakan media monopoly

accounting game dengan kelas yang menggunakan media latihan standar.

4. Mengetahui perbedaan tingkat aktivitas belajar pada kelas yang

menggunakan media monopoly accounting game dengan kelas yang

1.4Kegunaan Penelitian

1. Kegunaan Teoretis

Secara teoretis penelitian ini diharapkan dapat menambah serta

memperluas kajian ilmu pendidikan, khususnya mengenai penggunaan

media monopoly accounting game serta memberikan masukan bagi

peneliti dalam mengembangkan ilmu pendidikan.

2. Kegunaan Praktis

Secara praktis hasil penelitian ini diharapkan dapat memberikan masukan

kepada SMAK 1 BPK PENABUR Bandung mengenai media yang dapat

digunakan dalam proses belajar mengajar khususnya dalam rangka

membentuk karakter jujur siswa yang diintegrasikan dalam proses belajar

mengajar. Selain itu, hasil penelitian ini diharapkan dapat memotivasi

guru-guru untuk menerapkan dan terus mengembangkan media yang

BAB III

METODE PENELITIAN

3.1Metode Penelitian

Penelitian ini bertujuan untuk mengetahui peningkatan karakter jujur dan

aktivitas belajar pada kelas yang menggunakan media monopoly accounting

game dibandingkan dengan kelas yang menggunakan media latihan standar.

Mcmillan dan Schumacher (2001) menjelaskan bahwa penelitian yang ingin

membandingkan pengaruh satu kondisi pada satu kelompok dengan pengaruh

dari kondisi berbeda pada kelompok kedua, digolongkan kepada penelitian

eksperimen. Menurut Sukmadinata (2009:194), penelitian eksperimen

(experimental research), merupakan pendekatan penelitian kuantitatif yang

paling penuh, dalam arti memenuhi semua persyaratan untuk menguji

hubungan sebab akibat.

Penelitian ini membedakan siswa atas dua kelas yaitu kelas kontrol dan

kelas eksperimen. Kedua kelas ini diberi perlakuan yang berbeda. Pada kelas

eksperimen digunakan media monopoly accounting game, sedangkan kelas

kontrol digunakan media latihan standar. Dalam konteks sosial dan

pendidikan, pengacakan subjek ke dalam kelompok eksperimen dan kelompok

kontrol (random assignment) sulit dilakukan, karena sulit dan memerlukan

biaya yang mahal maka peneliti menggunakan kelompok atau kelas yang telah

terbentuk sebagai kelompok eksperimen dan kelompok kontrol. Oleh karena

itu penelitian ini menggunakan metode quasy experiment.

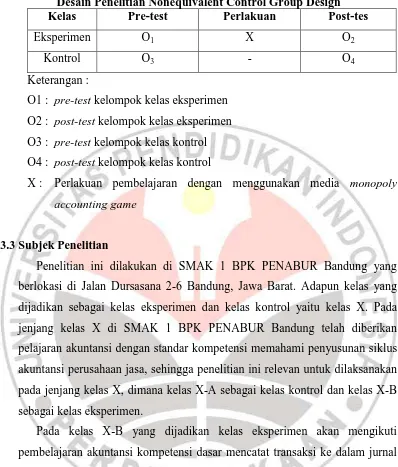

3.2Desain Penelitian

Desain eksperimen yang digunakan adalah Nonequivalent Control Group

Design dimana kelompok eksperimen maupun kelompok kontrol tidak dipilih

secara random (Sugiyono, 2011:117). Berikut ini digambarkan desain

Tabel 3.1

Desain Penelitian Nonequivalent Control Group Design

Kelas Pre-test Perlakuan Post-tes

Eksperimen O1 X O2

Kontrol O3 - O4

Keterangan :

O1 : pre-test kelompok kelas eksperimen

O2 : post-test kelompok kelas eksperimen

O3 : pre-test kelompok kelas kontrol

O4 : post-test kelompok kelas kontrol

X : Perlakuan pembelajaran dengan menggunakan media monopoly

accounting game

3.3Subjek Penelitian

Penelitian ini dilakukan di SMAK 1 BPK PENABUR Bandung yang

berlokasi di Jalan Dursasana 2-6 Bandung, Jawa Barat. Adapun kelas yang

dijadikan sebagai kelas eksperimen dan kelas kontrol yaitu kelas X. Pada

jenjang kelas X di SMAK 1 BPK PENABUR Bandung telah diberikan

pelajaran akuntansi dengan standar kompetensi memahami penyusunan siklus

akuntansi perusahaan jasa, sehingga penelitian ini relevan untuk dilaksanakan

pada jenjang kelas X, dimana kelas X-A sebagai kelas kontrol dan kelas X-B

sebagai kelas eksperimen.

Pada kelas X-B yang dijadikan kelas eksperimen akan mengikuti

pembelajaran akuntansi kompetensi dasar mencatat transaksi ke dalam jurnal

umum dengan menggunakan media monopoly accounting game. Sedangkan,

pada kelas kontrol (kelas X-A) akan digunakan media latihan standar dalam

pembelajaran akuntansi kompetensi dasar mencatat transaksi ke dalam jurnal

3.4Prosedur Penelitian

Penelitian ini dilakukan melalui tahapan-tahapan yang secara garis besar

dapat diuraikan sebagai berikut:

1. Tahap Pendahuluan

a. Melaukan observasi dan wawancara dengan guru akuntansi mengenai

proses belajar mengajar akuntansi yang telah berlangsung.

b. Mengidentifikasi dan merumuskan permasalahan yang dihadapi dalam

proses belajar mengajar akuntansi.

c. Melakukan penelitian pendahuluan mengenai karakter jujur dan

aktivitas belajar siswa dalam proses belajar mengajar akuntansi

sehingga diperoleh informasi yang faktual.

d. Mengkaji penelitian terdahulu mengenai karaketer jujur dan aktivitas

belajar siswa.

2. Tahap Persiapan

a. Menentukan dan membuat desain penelitian

b. Menentukan dua kelas sebagai kelas eksperimen dan kelas kontrol

c. Menyusun rencana pelaksanaan pembelajaran

d. merancang alat tes (pembentukan karakter jujur dan aktivitas belajar

siswa)

e. mendesain media pembelajaran akuntansi dan mengkonsultasikannya

dengan pembimbing

3. Tahap Pelaksanaan

a. Memberikan tes awal (pretest) kepada kelas eksperimen dan kelas

kontrol untuk mengetahui karakter jujur sebelum dilakukannya

perlakuan.

b. Melaksanakan pembelajaran dengan menggunakan media monopoly

accounting game pada kelas eksperimen dan menggunakan media

latihan standar pada kelas kontrol.

c. Melaksanakan observasi aktivitas belajar siswa selama proses belajar

mengajar baik pada kelas eksperimen maupun kelas kontrol.

d. Memberikan tes akhir (posttest) mengenai karakter jujur pada kelas

4. Tahap Akhir Penelitian

a. Mengumpulkan seluruh data.

b. Mengolah data yang terkumpul dan melakukan analisis data.

c. Melaporkan hasil penelitian.

3.5Operasionalisasi Variabel

1. Variabel Independen

Variabel independen dalam penelitian ini adalah media monopoly

accounting game. Menurut Knechel (dalam Albrecht, 1995:129) monopoly

accounting game adalah sebuah simulasi permainan sebagai pengganti

latihan akuntansi yang dapat menghasilkan transaksi untuk digunakan

sebagai input latihan akuntansi keuangan.

2. Variabel dependen

Variabel dependen dari penelitian ini adalah karakter jujur dan tingkat

aktivitas belajar. Operasionalisasi kedua variabel tersebut disajikan pada

tabel berikut.

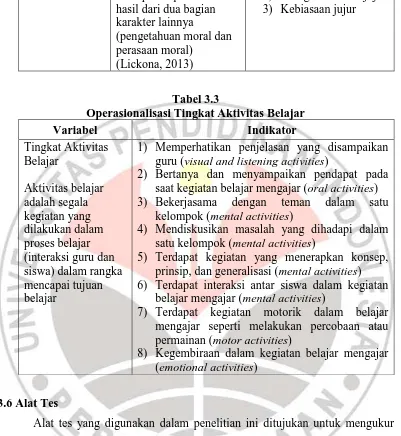

Tabel 3.2

Operasionalisasi Karaker Jujur

Variabel Dimensi Indikator

Tindakan jujur.

1) Memperhatikan penjelasan yang disampaikan guru (visual and listening activities)

2) Bertanya dan menyampaikan pendapat pada saat kegiatan belajar mengajar (oral activities) 3) Bekerjasama dengan teman dalam satu

kelompok (mental activities)

4) Mendiskusikan masalah yang dihadapi dalam satu kelompok (mental activities)

5) Terdapat kegiatan yang menerapkan konsep, prinsip, dan generalisasi (mental activities) 6) Terdapat interaksi antar siswa dalam kegiatan

belajar mengajar (mental activities)

7) Terdapat kegiatan motorik dalam belajar mengajar seperti melakukan percobaan atau permainan (motor activities)

8) Kegembiraan dalam kegiatan belajar mengajar (emotional activities)

3.6Alat Tes

Alat tes yang digunakan dalam penelitian ini ditujukan untuk mengukur

karakter jujur yang dibagikan kepada siswa pada saat tes awal (pretest) dan

pada saat tes akhir (posttest). Tes karakter jujur ini dilakukan baik kepada

kelas eksperimen yang menggunakan media monopoly accounting game

maupun kelas kontrol yang menggunkan media latihan standar.

Alat tes eksperimen untuk mengukur karakter jujur menggunakan skala

pengukuran semantic defferensial (Sugiyono, 2011:140) yang tersusun dalam

satu garis kontinum dimana jawaban sangat positifnya terletak di bagian kiri

dan jawaban sangat negatifnya terletak pada bagian kanan. Menurut Sugiyono

digunakan untuk mengukur sikap/karakteristik tertentu yang dipunyai oleh

seseorang.

Tingkat aktivitas belajar siswa dalam penelitian ini diukur menggunakan

penilaian observasi aktivitas belajar siswa. Objek yang dijadikan observasi

adalah kelompok siswa baik pada kelas eksperimen maupun pada kelas

kontrol. Pada kelas eksperimen terdiri dari 5 kelompok dan pada kelas kontrol

tediri dari 8 kelompok. Observasi dilaksanakan oleh peneliti dan dibantu oleh

seorang observer dari rekan peneliti yang memiliki latar belakang yang sama

dengan peneliti. Hal ini dilakukan agar observasi lebih objektif.

Penilaian terhadap aktivitas belajar siswa disertai pedoman penilaian

sehingga dapat memudahkan observer dalam mengamati dan memberikan

penilaian terhadap aktivitas belajar siswa. Penilaian dijabarkan dalam bentuk

skala atau kriteria tertentu dan setiap alternatif penilaian dilakukan dengan

nomor yang disebut numerical rating scale (Sanjaya, 2011:95).

3.7Uji Alat Tes

Tes yang digunakan dalam penelitian ini adalah tes karakter jujur. Tes

yang baik adalah tes yang telah diuji tingkat validitas dan reliabilitasnya.

Berikut ini penjelasan mengenai pengujian validitas dan reliabilitas.

a. Uji Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat keabsahan

dan kevalidan suatu alat ukur atau instrumen penelitian. Menurut Azwar

(1996:173) Validitas berasal dari kata validity yang mempunyai arti

sejauhmana ketepatan dan kecermatan suatu instrument pengukur (tes)

dalam melakukan fungsi ukurnya.

Validitas setiap butir soal yang digunakan dalam penelitian dapat diuji

dengan langkah-langkah sebagai berikut:

1) Menghitung korelasi, dengan menggunakan rumus korelasi Pearson

Product Moment:

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

n : Jumlah responden

Y : Jumlah skor total seluruh sistem

X : Jumlah Skor tiap Item

2) Memberi interpretasi mengenai validitas item butir soal dengan

menggunakan pedoman penilaian seperti yang dikemukakan

oleh Sugiyono (2011:257) ditunjukkan pada tabel berikut:

Tabel 3.4

Interpretasi Validitas Item Soal

No Tingkat Hubungan Interval

1 Sangat Kuat 0,80 - 1,00

2 Kuat 0,60 - 0,79

3 Sedang 0,40 - 0,59

4 Rendah 0,20 - 0,39

5 Sangat Rendah 0,00 - 0,19

3) Membandingkan rhitung dengan rtabel, pada taraf signifikansi 5%,

dengan interpretasi sebagai berikut:

rhitung < rtabel, maka korelasi tidak signifikan

rhitung > rtabel, maka korelasi signifikan

4) Menguji signifikansi korelasi yang didapat dengan menggunakan uji t,

yaitu dengan rumus :

√ √

Kemudian, menentukan validitas tes dengan kaidah :

Jika > , maka alat ukur atau instrumen penelitian yang digunakan adalah valid

Jika < , maka alat ukur atau instrumen penelitian yang digunakan adalah tidak valid

Selain dengan menggunakan langkah di atas, validitas suatu instrumen

dapat juga diuji dengan menggunakan bantuan program SPSS. Interpretasi

yang digunakan adalah dengan melihat koefisien validitasnya, dimana

dianggap memuaskan apabila rxy melebihi 0,3 (Azwar, 1996:179). Batasan

merupakan konvensi tidak tertulis yang didasari oleh pertimbangan

profesional dan pengalaman. Penelitian ini menggunakan bantuan program

SPSS versi 20 dalam menguji validitas instrumen pembentukan karakter

jujur dengan batasan nilai rxy 0,3.

b. Uji Reliabilitas

Menurut Azwar (1996:180) reliabilitas diterjemahkan dari kata

reliability. Reliabilitas mempunyai berbagai padanan nama seperti

keterpercayaan, keterandalan, keajegan, konsistensi, kestabilan, dan

sebagainya. Namun menurut Azwar (1996) ide pokok dalam konsep

reliabilitas adalah sejauhmana hasil suatu pengukuran dapat dipercaya.

Hasil ukur dapat dipercaya apabila dalam beberapa kali pengukuran

terhadap kelompok subjek yang sama diperoleh hasil yang relatif sama,

kalau aspek yang diukur dalam diri subjek memang belum berubah.

Berikut ini langkah-langkah dalam menguji reliabilitas tes

pembentukan karakter jujur siswa :

1) Memilah dan menghitung item ganjil dan genap dengan menggunakan

tabel bantu

2) Menghitung korelasi Pearson Product Moment dengan rumus:

∑ ∑ ∑ √ ∑ ∑ ∑ ∑

3) Menghitung reabilitas seluruh tes dengan rumus Spearman Brown,

sebagai berikut :

=

Keterangan: : reliabilitas tes secara keseluruhan

: reabilitas separuh tes

4) Menentukan rtabel

5) Membuat Keputusan dengan membandingkan r hitung dengan r tabel

dengan keputusan sebagai berikut :

Jika rhitung > rtabel berarti reliabel

Selain dengan langkah di atas, reliabilitas suatu instrumen dapat juga

diuji dengan bantuan program SPSS. Pratisto (2004:249) menyebutnya

dengan metode one shot method. Dengan menggunakan metode tersebut

output SPSS akan menjukkan suatu koefisien cronbach’s alpha. Menurut

Haier, et al (2010:124) batas minimal cronbach’s alpha adalah 0,70.

Dengan koefisien cronbach’s alpha ≥ 0,70 dapat dinterpretasikan bahwa

instrumen pengukuran memiliki reliabilitas yang memadai dalam

mengukur konstruk yang diteliti. Menurut Azwar (1996:189) kesepakatan

informal menyebutkan bahwa koefisien reliabilitas sekitar 0,90 dapat

dianggap memuaskan. Penelitian ini menggunakan bantuan SPSS versi 20

dalam menguji validitas intsrumen pembentukan karakter jujur dengan kriteria minimal koefisien cronbach’s alpha sebesar 0,70.

Berdasarkan hasil uji validitas dan reliabilitas dengan menggunakan

software SPSS, maka dapat diringkaskan sebagai berikut.

Tabel 3.5

Ringkasan Hasil Uji Validitas dan Reliabilitas Tahap I Instrumen Pembentukan Karakter Jujur Skala Tindakan Moral Kejujuran

(item 25 – item 30)

Item 25 0,143 0,879

*dihitung setelah item yang tidak valid dihapus

Merujuk kepada tabel di atas, terdapat 6 butir item yang tidak valid

yaitu item nomor 1, 4, 7, 17, 23, dan 25. Oleh karena itu, keenam butir

item tersebut diperbaiki dan kemudiaan diuji kembali validitas dan

reliabilitasnya. Berikut ini hasil uji validitas dan reliabilitas setelah

Tabel 3.6

Ringkasan Hasil Uji Validitas dan Reliabilitas Tahap II Instrumen Pembentukan Karakter Jujur

Skala Tindakan Moral Kejujuran (item 25 – item 30)

- - -

*dihitung setelah item yang tidak valid dihapus

Berdasarkan tabel tersebut, dari keenam item yang diperbaiki terdapat

satu item yang masih tidak valid karena memiliki ritc kurang dari 0,3. Oleh

karena itu item nomor 17 dihapuskan, sehingga koefisien cronbach’s

alpha menunjukkan 0,917 (lebih besar dari 0,70). Dengan demikian, maka

dapat dikatakan bahwa instrumen tersebut memiliki reliabilitas internal

yang memadai untuk mengukur pembentukan karakter jujur.

3.8Teknik Analisis Data

1. Syarat Penggunaan Uji Komparasi Parametrik

a. Uji Normalitas

Kondisi normalitas menjadi syarat pengujian hipotesis dengan statistik

parametrik. Jika hasil uji tidak normal dan tidak homogen, dilakukan

uji nonparametrik. Untuk menguji normalitas data pretest maupun

posttest dikelas eksperimen dan kelas kontrol digunakan uji statistik

one-sample kolmogorov-smirnov test (Widhiarso, 2011) dengan

bantuan program SPSS versi 20. Berdasarkan output

kolmogorov-smirnov kemudian dibandingkan probabilitas assymp.sig (2-taled)

dengan nilai alpha (α). Kriteria pengujian adalah apabila probabilitas

asymp.sig (sig 2-tailed) > alpha (α), maka tes dikatakan berdistribusi

normal. Hipotesis pengujian normalitas adalah:

H0 : angka signifikansi (Sig) < 0,05 maka data berdistribusi tidak normal

b. Uji Homogenitas

Uji homogenitas digunakan untuk menguji kesamaan (homogen)

beberapa sampel. Untuk menguji homogenitas dapat dilakukan dengan

langkah-langkah (Riduwan, 2012:120)

1) Mencari nilai varians terbesar dan terkecil dengan rumus:

2) Membandingkan nilai dengan rumus:

untuk varians terbesar dan untuk varians terkecil.

Jika diperoleh < maka kedua varians homogen dan

jika diperoleh > maka kedua varians tidak homogen

Dalam peneilitian ini perhitungan homogenitas dibantu dengan

program SPSS versi 20 yang membandingkan nilai hasil pretest dan

postest dengan ketentuan jika F hitung lebih besar dari taraf

signifikansi 0,05 (sig 2-tailed) maka nilai tes tersebut tidak memiliki

perbedaan varian atau homogen.

2. Uji Hipotesis Penelitian

Berikut ini langkah-langkah dalam melakukan pengujian hipotesis :

1) Membuat Hа dan Hο dalam bentuk kalimat

2) Membuat Hа dan Hο model statistik

3) Mencari rata-rata (x), standar deviasi (s), varians ( ) dan korelasi

4) Mencari nilai t dengan rumus :

√

(Sugiyono, 2011)

Keterangan : n = jumlah sampel

= rata-rata sampel ke-1 = rata-rata sampel ke-2

= varians sampel ke-1

5) Menentukan Kaidah Pengujian

1. Taraf signifikansi (α = 0,05)

2. Derajat kebebasan (dk) dengan rumus dk = n1 + n2 – 2

3. Kriteria Pengujian dua pihak:

Jika ≤ ≤ maka Hο diterima dan Hа diterima

6) Membandingkan dengnan

Jika kedua data terdistribusi normal tetapi variansnya tidak homogen

maka dilanjutkan dengan uji t dengan rumus :

√

(Sugiyono, 2011)

Keterangan : n = jumlah sampel

= rata-rata sampel ke-1

= rata-rata sampel ke-2

= varians sampel ke-1

= varians sampel ke-2

= jumlah siswa pada saat pretest = jumlah siswa pada saat postest

Uji Hipotesis dalam penelitian ini dihitung dengan uji–t untuk

mengetahui nilai rata-rata dari kedua kelompok tersebut memiliki

perbedaan yang signifikan atau tidak. Taraf kebermaknaan hipotesis

sebesar 5%. Jika diperoleh > pada tingkat signifikansi 5%

maka tidak terdapat perbedaan yang signifikan antara kelas eksperimen

dan kelas kontrol. Jika diperoleh < pada tingkat signifikansi

5% maka terdapat perbedaan yang signifikan antara kelas eksperimen dan

kelas kontrol.

Jika salah satu atau kedua data terdistribusi tidak normal maka langkah

selanjutnya digunakan test Mann-whitney. Tes ini dipilih karena kajian ini

menggunakan dua sampel independen dan bila data tidak berdistribusi

menggambarkan mengenai jenis uji hipotesis komparatif dalam tabel

berikut ini.

Tabel 3.7

Uji Hipotesis Komparatif

No. Jenis Uji

Statistik Jenis Data Jenis Statistik 1. Parametrik 2 Sampel Independen Independent sample t-test

2 Sampel berhubungan Paired sample t-test > 2 Sampel Anava

2. Non Parametrik

2 Sampel Independen Mann Whitney U test 2 Sampel berhubungan Wilcoxon Sign Rank test > 2 Sampel Independen Anava ranking Friedman

3. Analisis Data Karakter Jujur

Statistik yang digunakan adalah uji-t untuk melihat perbedaan karakter

jujur antara kelas eksperimen dan kelas kontrol. Data yang diperoleh dari

hasil pretest dan posttest dianaliss dengan menggunakan program SPSS

versi 20. Adapaun langkah-langkah analisis datanya adalah sebagai

berikut:

a. Analisis Data Tes Awal dan Tes Akhir (Pretest Posttest) Kelas

Eksperimen

1) Mencari nilai maksimum, nilai minimum, rata-rata dan simpangan

baku tes awal (pretest) dan tes akhir (posttest) kelas eksperimen

dengan menggunakan program SPSS versi 20.

2) Menguji normalitas skor tes karakter jujur kelas kontrol dengan uji

Kolmogorov-Smirnov dengan menggunakan program SPSS versi

20. Taraf signifikansinya adalah 0,05. Jika probabilitas > 0,05

maka data berdistribusi normal.

3) Uji beda dua rata-rata (Uji-t) melalui uji dua pihak dengan

menggunakan program SPSS versi 20. Hipotesisnya dirumuskan

dalam bentuk hipotesis statistik (uji dua pihak) sebagai berikut:

H0 : µ1 = µ2

H1 : µ1 ≠ µ2

H0: Tidak terdapat perbedaan karakter jujur sebelum dan sesudah

menggunakan media monopoly accounting game.

H1: Terdapat perbedaan karakter jujur sebelum dan sesudah

menggunakan media monopoly accounting game.

Kriteria uji : H0 tidak dapat diterima jika P-value ≤ 0,05 (2-tailed

test).

4) Menghitung besarnya pengaruh penggunaan media monopoly

accounting game terhadap peningkatan karakter jujur dengan cara

mengkuadratkan nilai korelasi sebelum dan sesudah menggunakan

media monopoly accounting game.

b. Analisis Data Tes Awal dan Tes Akhir (Pretest Posttest) Kelas

Kontrol

1) Mencari nilai maksimum, nilai minimum, rata-rata dan simpangan

baku tes awal (pretest) dan tes akhir (posttest) kelas kontrol dengan

menggunakan program SPSS versi 20.

2) Menguji normalitas skor tes pembentukan karakter jujur kelas

kontrol dengan uji Kolmogorov-Smirnov dengan menggunakan

program SPSS versi 20. Taraf signifikansinya adalah 0,05. Jika

probabilitas > 0,05 maka berdistribusi normal.

3) Uji beda dua rata-rata (Uji-t) melalui uji dua pihak dengan

menggunakan program SPSS versi 20. Hipotesisnya dirumuskan

dalam bentuk hipotesis statistik (uji dua pihak) sebagai berikut:

H0 : µ3 = µ4

H1 : µ3 ≠ µ4

Keterangan :

H0: Tidak terdapat perbedaan karakter jujur sebelum

menggunakan media latihan standar dan sesudah

menggunakan media latihan standar.

H1: Terdapat perbedaan karakter jujur sebelum menggunakan

media latihan standar dan sesudah menggunakan media

Kriteria uji : H0 tidak dapat diterima jika P-value ≤ 0,05

c. Analisis Data Gain Score

Perhitungan gain score bertujuan untuk mengetahui peningkatan

karakter jujur. Penghitungan tersebut diperoleh dari nilai pretest dan

posttest baik pada kelas eksperimen maupun kelas kontrol dengan cara

mengurangkan skor posttest dengan skor pretest. Langkah-langkahnya

sebagai berikut:

1) Mencari nilai maksimum, nilai minimum, rata-rata dan simpangan

baku gain score kelas eksperimen dan kelas kontrol dengan

menggunakan program SPSS versi 20.

2) Menguji normalitas gain score karakter jujur kelas eksperimen dan

kelas kontrol dengan uji Kolmogorov-Smirnov menggunakan

program SPSS versi 20. Taraf signifikansinya adalah 0,05. Jika

probabilitas > 0,05 maka berdistribusi normal.

3) Menguji homogenitas dua varians dengan uji levene menggunakan

program SPSS versi 20. Taraf signifikasinya adalah 0,05. Jika

probabilitas > 0,05 maka siswa kelas eksperimen dan kelas kontrol

adalah homogen.

4) Uji beda dua rata-rata (Uji-t) melalui uji satu pihak dengan

menggunakan program SPSS versi 20. Hipotesisnya dirumuskan

dalam bentuk hipotesis statistik (uji satu pihak) sebagai berikut:

H0 : GE = GK

H1 : GE > GK

Keterangan :

H0: Peningkatan rata-rata skor gain karakter jujur kelas

eksperimen yang menggunakan media monopoly accounting

game sama dengan kelas kontrol yang menggunakan media

latihan standar.

H1: Peningkatan rata-rata skor gain karakter jujur kelas

game lebih tinggi daripada kelas kontrol yang menggunakan

media latihan standar.

Kriteria pengambilan keputusan untuk pengujian data tersebut

adalah sebagai berikut:

(1) Jika signifikansi < 0,05, maka Ho ditolak,

(2) Jika signifikansi ≥ 0,05, maka Ho diterima.

5) Menghitung normalized gain dengan rumus yang dikemukakan

oleh Meltzer (2002:1260) sebagai berikut:

Normalized gain = –

Dengan kriteria tingkat normalized gain seperti yang disajikan

pada tabel di bawah ini.

Tabel 3.8

Kriteria Normalized Gain

Normalized Gain Keterangan

g > 0,7 Tinggi

0,3 < g ≤ 0,7 Sedang

g ≤ 0,3 Rendah

d. Analisis Data Tingkat Aktivitas Belajar Setelah Perlakuan

1) Mencari nilai maksimum, nilai minimum, rata-rata dan simpangan

baku tingkat aktivitas belajar kelas eksperimen dan kelas kontrol

dengan menggunakan program SPSS versi 20.

2) Menguji normalitas tingkat aktivitas belajar kelas eksperimen dan

kelas kontrol dengan uji Kolmogorov-Smirnov menggunakan

program SPSS versi 20. Taraf signifikansinya adalah 0,05. Jika

probabilitas > 0,05 maka data berdistribusi normal.

3) Menguji homogenitas dua varians dengan uji levene menggunakan

program SPSS versi 20. Taraf signifikasinya adalah 0,05. Jika

probabilitas > 0,05 maka data tingkat aktivitas belajar kelas

4) Uji beda dua rata-rata (Uji-t) melalui uji satu pihak dengan

menggunakan program SPSS versi 20. Hipotesisnya dirumuskan

dalam bentuk hipotesis statistik (uji satu pihak) sebagai berikut:

H0 : µ3 = µ4

H1 : µ3 > µ4

Keterangan :

H0: Tingkat aktivitas belajar kelas eksperimen sesudah

menggunakan media monopoly accounting game sama

dengan kelas kontrol sesudah menggunakan media latihan

standar.

H1: Tingkat aktivitas belajar kelas eksperimen sesudah

menggunakan media monopoly accounting game lebih tinggi

daripada kelas kontrol sesudah menggunakan media latihan

standar.

Kriteria pengambilan keputusan untuk pengujian data tersebut

adalah sebagai berikut:

(1) Jika signifikansi < 0,05, maka Ho ditolak.

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Secara umum dapat disimpulkan bahwa media monopoly accounting game

berpengaruh terhadap peningkatan aktivitas belajar dan karakter jujur peserta

didik. Hal ini didasarkan kepada hasil pengolahan data, analisis, dan pengujian

hipotesis dalam penelitian ini.

Kesimpulan secara khusus mengenai rumusan masalah dan hipotesis

penelitian dapat dipaparkan berikut ini:

1) Terdapat perbedaan karakter jujur sebelum dan sesudah (pre-test post-test)

mengikuti pembelajaran dengan media monopoly accounting game. Hal ini

disebabkan oleh media tersebut yang dapat memberikan stimulus kepada

peserta didik untuk menanamkan nilai-nilai kejujuran dengan melakukan

pencatatan transaksi ke dalam jurnal umum tanpa menyalin hasil pekerjaan

temannya.

2) Tidak terdapat perbedaan pembentukan karakter jujur sebelum dan

sesudah (pre-test post-test) mengikuti pembelajaran dengan media latihan

standar. Hal ini disebabkan oleh media latihan standar tidak dirancang

untuk menanamkan nilai-nilai kejujuran bahkan cenderung memberikan

kesempatan kepada peserta didik untuk melakukan tindakan mencontek

yaitu dengan menyalin hasil pekerjaan temannya dalam mencatat transaksi

ke dalam jurnal umum.

3) Peningkatan karakter jujur pada kelas yang menggunakan media monopoly

accounting game lebih tinggi daripada kelas yang menggunakan media

latihan standar. Walaupun peningkatan karakter jujur pada kelas

eksperimen berada pada kategori rendah, namun peningkatan tersebut

sebagian besar dipengaruhi oleh penggunaan media monopoly accounting

game.

4) Tingkat aktivitas belajar kelas eksperimen sesudah menggunakan media

menggunakan media latihan standar. Hal ini disebabkan oleh media

monopoly accounting game yang dapat memberikan stimulus kepada

peserta didik untuk terlibat secara langsung, sehingga aktivitas belajar

pada kelas eksperimen paling dominan dicirikan oleh kegiatan bertanya

dan menyampaikan pendapat pada saat kegiatan belajar mengajar (oral

activities), mendiskusikan masalah yang dihadapi (mental activities) dalam

satu kelompok, kegiatan permainan (motor activities), dan kegembiraan

dalam kegiatan belajar mengajar (emotional activities). Sedangkan pada

kelas kontrol tidak terdapat kegiatan permainan, kurangnya aktivitas

kerjasama dengan teman dalam satu kelompok, dan kurangnya aktivitas

yang melibatkan sisi emosional peserta didik.

5.2Saran

Beberapa saran yang dapat diberikan berdasarkan hasil penelitian ini

adalah:

1) Penggunaan media monopoly acconting game dalam penelitian ini dapat

meningkatkan pengetahuan moral kejujuran, perasaan moral kejujuran,

dan tindakan moral kejujuran. Walaupun berdasarkan hasil penelitian ini

peningkatannya berada dalam kategori yang rendah, namun dapat

digunakan sebagai media yang dapat membiasakan siswa untuk berbuat

jujur khususnya dalam melakukan pencatatan transaksi ke dalam jurnal

umum.

2) Peningkatan komponen pembentukan karakter jujur masih relatif rendah,

oleh karena itu diperlukan media atau metode lain yang dapat melengkapi

penggunaan media monopoly accounting game, sehingga dapat

meningkatkan pengetahuan moral kejujuran, perasaan moral kejujuran,

dan tindakan moral kejujuran secara serempak dengan peningkatan yang

lebih tinggi.

3) Keterbatasan waktu menggunakan media monopoly accounting game

sangat mempengaruhi aspek afektif nilai kejujuran. Oleh karena itu, bagi

peneliti lain yang menekuni bidang ini, hendaknya penelitian dilakukan

4) Penggunaan media monopoly accounting game dapat dikembangkan lebih

lanjut dalam bagian siklus akuntansi yang lain, misalnya memasukkan

transaksi untuk dilakukan jurnal penyesuaian.

5) Mengingat pentingnya pembentukan karakter dalam proses belajar

mengajar, diharapkan kepada seluruh guru dapat terus merancang

pembelajaran yang kreatif dan inovatif serta ditujukan tidak hanya untuk

pencapaian tujuan kognitif dan psikomotor, tetapi juga pada tujuan ranah

DAFTAR PUSTAKA

Abdulhak, Ishak dan Wina Wanjaya. (1995). Media Pendidikan (Suatu Pengantar). Bandung: IKIP Bandung.

Ali, Muhammad. (1987). Guru Dalam Proses Belajar Mengajar. Bandung: Sinar Baru.

Anitah, Sri dan Sumartini. (2007). Strategi Pembelajaran Ekonomi dan Koperasi. Jakarta : Pnerbit Univrsitas Terbuka.

Arikunto, Suharsimi. (1987). Pengelolaan Materiil. Jakarta: Prima Karya.

Arsyad, Azhar. (2007). Media Pembelajaran. Jakarta : PT Raja Grafindo Persada.

Aunurrahman. (2009). Belajar dan Pembelajaran. Bandung : Penerbit Alfabeta.

Azwar, Saifuddin. (1996). Tes Prestasi. Yogyakarta : Pustaka Pelajar.

Azwar, Saifuddin. (2006). Penyusunan Skala Psikologi. Yogyakarta : Pustaka Pelajar.

Budiningsih, Asri. (2005). Belajar dan Pembelajaran. Jakarta : PT Rineka Cipta.

Balitbang Puskur. (2010). Pengembangan Pendidikan Budaya dan Karakter Bangsa : Bahan Pelatihan Penguatan Metodologi Pembelajaran Berdasarkan Nilai-nilai Budaya untuk Membentuk Daya Saing dan Karakter Bangsa. Jakarta: Kemendiknas.

Daryanto. (2013). Media Pembelajaran Peranannya Sangat Penting Dalam Mencapai Tujuan Pembelajaran. Yogyakarta: Penerbit Gava Media.

Depdiknas. (2004). Kurikulum Berbasis Kompetensi Standar Kompetensi Mata Pelajaran. Jakarta : Depdiknas.

Dimyati dan Mudiono. (2009). Belajar dan Pembelajaran. Jakarta: PT Rineka Cipta

Djamarah, Syaiful Bahri dan Aswan Zain. (2006). Strategi Belajar Mengajar. Jakarta: PT Rineka Cipta

Julaeha, Eha. (2012). Pengaruh Pembelajaran Sejarah dengan Peneladanan Biografi Pahlawan Terhadap Pengembangan Karakter Siswa. Penelitian tersebut merupakan studi quasi eksperimen terhadap siswa kelas XI IPS di SMA Negeri 8 Bandung. Tesis Pendidikan Sejarah UPI Bandung : tidak diterbitkan.

Kasim, Musliar. (2012). Wamendikbud : Guru tak Paham Metode Pendidikan Karakter. Republika [online], Tersedia : http://www.republika.co.id. [26 Februari 2012]

Kebijakan Nasional Pembangunan Karakter Bangsa Tahun 2010-2025. (2010). Pemerintah Republik Indonesia.

Kesuma, D., Cepi Trianadan Johar Permana. (2011). Pendidikan Karakter Kajian Teori Dan Praktek di Sekolah. Bandung: Remaja Rosdakarya.

Knechel, W.R. (1989). “Using a Business Simulation Game as a Substitute for a Practice Set”. Issues in Accounting Education. 4, (4), 411-424.

Lickona, Thomas. (2013). Pendidikan Karakter Panduan Lengkap Mendidik Siswa Menjadi Pintar dan Baik. Bandung : Penerbit Nusa Media.

Lie, Anita. (2010, 15 Januari). Mayoritas Guru Belum Terapkan Pendidikan Karakter. Kompas [online], Tersedia : http://www.kompas.com . [25 Februari 2012]

Listyarti, Retno. (2012). Pendidikan Karakter dalam Metode Aktif, Inovatif, dan Kreatif. Jakarta : Penerbit Erlangga.

McMillan, James H, dan Sally Schumacher. (2001). Research In Education: A Conceptual Introduction. New York : Longman.

Meltzer, D. (2002). The relationship between mathematics preparation and

conceptual learning gains in physics: A possible ‘‘hidden variable’’ in

diagnostic pretest scores. American.Journal Physic. 70, 1259-1268.

Mulyasa, E. (2002). Managemen Berbasis Sekolah. Bandung : Remaja Rosdakarya.

Mursidin. (2011). Moral Sumber Pendidikan. Bogor:Ghalia Indonesia.

Muslich, M. (2011). Pendidikan Karakter Menjawab Tantangan Krisis Multidimensional. Jakarta: PT Bumi Aksara.

Nasution. (1995). Didaktik Asas-asas Mengajar. Jakarta : Bumi Aksara.

Pratisto, Arif. (2004). Cara Mudah Mengatasi Masalah Statistik dan Rancangan Percobaan dengan SPSS 12. Jakarta : PT Elex Media Komputindo.

Punggul, Isman. (2011). Metode Latihan Keterampilan/Drill. Tersedia :

http://ismanpunggul.blogspot.com/metode-latihan-keterampilan-drill.html

[diakses 8 Maret 2013]

Purwaningsih, Endang. (2013). Pengembangan Model Pembelajaran Akuntansi Berbasis Nilai Kejujuran (Studi Pada SMK Negeri 3 Pontianak Kalimantan Barat). Tesis Pendidikan Sejarah UPI Bandung : tidak diterbitkan.

Riduwan. (2012). Belajar Mudah Penelitian Untuk Guru-Karyawan dan Peneliti Pemula. Bandung:Alfabeta

Roestiyah, NK. (2008). Strategi Belajar Mengajar. Jakarta : PT Rineka Cipta.

Sadiman, Arief S., R. Raharjo, Anung Haryono, Rahadjito. (1986). Media Pendidikan. Jakarta : PT Raja Grafindo Persada.

Sagala, S, (2005). Konsep dan Makna Pembelajaran, Bandung : CV. Alfabet.

Sanjaya, Wina. (2011). Penelitian Tindakan Kelas. Jakarta: Kencana Prenada Media Group.

Schmelkin, Gilbert, dan Silva. (2010). Multidemensional Scaling of High School

Students’ Perception of Academic Dishonesty. The University of North Carolina

Press.

Setiani, Ani. (2006). Diktat Pengantar Perencanaan Pengajaran. Bandung : FKIP UNPAS.

Simanjuntak, dkk. (2010). Peranan Pembelajaran Pemecahan Masalah Dalam Pembentukan Karakter Calon Guru. Prosiding Seminar Aktualisasi Pendidikan Karakter Bangsa. Program Studi Pendidikan Kewarganegaraan Sekolah Pascasarjana UPI: Widya Aksara Press.

Sudarmanto, R.G. (2005). Analisis Regresi Linier Ganda dengan SPSS. Yogyakarta: Graha Ilmu.

Sudjana, Nana dan Wari Suwariyah. (2010). Model-model Mengajar CBSA. Bandung: Penerbit Sinar Baru Algesindo.

Sudrajat, Akhmad. (2008). Metode Pembelajaran. Tersedia :

http://akhmadsudrajat.wordpress.com/2008/09/12/metode-pembelajaran/

Sugiyono. (2011). Metode Penelitian Pendidikan. Bandung: Alfabeta.

Sukmadinata, Nana Syaodih. (2009). Metode Penelitian Pendidikan. Bandung: Remaja Rosdakarya.

Supriatna, Nana. (2012). “Karakter Siswa akan Jadi Syarat Kelulusan”. Tribun Jabar (19 Februari 2012).

Suwanda, Dodo. (2008). Model Pembalajaran Monopoly Pakem. Tersedia :

http://dossuwanda.wordpress.com/2008/03/10/model-pembelajaran-monopoly-pakem/ [diakses 31 Maret 2013]

Suwito, Umar, dkk. (2008). Character Building. Yogyakarta : Tiara Wacana.

Tanner-Lindquist. (1998). “Using Monopoly and Teams-Games-Tournaments in

Accounting Education : a Cooperative Learning Teaching Resource”.

Accounting Education. 7 (2), 139-162.

Tim Penyusun UPI (2008). Bahan Ajar PLPG Metodelogi Pembelajaran Ekonomi. Bandung : UPI.

Widhiarso, Wahyu (2011). Uji Hipotesis Komparatif. Manuscript. Yogyakarta. Retrieved from http://widhiarso.staff.ugm.ac.id/files/membaca%20t-test.pdf

[diakses 5 Juni 2013]

Widhiarso, Wahyu (2011). Uji Normalitas. Manuscript. Yogyakarta. Retrieved from

http://widhiarso.staff.ugm.ac.id/files/uji%20normalitas.pdf [diakses 5 Juni

2013]

Widhiarso, Wahyu (2011). SPSS Untuk Psikologi. Manuscript. Yogyakarta. Retrieved from

http://widhiarso.staff.ugm.ac.id/files/membaca%20Angka%pada%20SPSS.pdf

[diakses 5 Juni 2013]