DAFTAR ISI

ABSTRAK i

ABSTRACT ii

KATA PENGANTAR iii DAFTAR ISI iv

DAFTAR TABEL viii DAFTAR GAMBAR ix

DAFTAR LAMPIRAN x BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ……… 1

1.2 Rumusan Masalah ……… 9

1.3 Tujuan ………. 9

1.4 Kegunaan Penelitian ..……….. 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Penelitian Terdahulu ……… 11

2.2 Posisi Penelitian ……… 14

2.3 Manajemen Keuangan ……….... 16

2.4 Analisis Laporan Keuangan ……….. 17

2.5 Aktivitas Bisnis ………. 20

2.6 Manajemen Piutang ………. 24

1. Kebijakan Penjualan Kredit ………. 25

2. Kebijakan Penagihan ………. 28

3. Alat Analisis Manajemen Piutang ………. 29

4. Resiko Piutang Usaha ………. 31

2.7 Rasio Keuangan ………. 32

2.7.1 Operating Assets Turnover ………. 33

2.7.2 Operating Profit Margin ………. 35

2.7.3 Earning Power ………. 37

ii

2.9 Kerangka Pemikiran ………. 41

2.10 Hipotesis ………. 43

BAB III OBJEK DAN METODE PENELITIAN 3.1 Metode dan Jenis Penelitian ……… 44

3.2 Operasionalisasi Variabel ……… 45

3.3 Jenis dan Sumber data ……… 46

3.4 Populasi, Sample dan Teknik Sampling …….……….. 46

3.5 Teknik dan Alat pengumpulan data ……..……….. 47

3.6 Teknik analisis data ……… 48

3.6.1 Rumusan Hipotesis Statistik ……… 48

3.6.2 Teknik Statistik dan Prosedur Operasi ……… 49

3.7 Lokasi Penelitian ……… 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan ……… 55

1. Jaringan Bisnis Perusahaan 2. Kegiatan Perusahaan 3. Produk Lintasarta 4. Pelanggan Lintasarta 5. Manajemen Piutang Penjualan Lintasarta 4.1.2 Deskripsi variabel penelitian ……… 60

1. Operating Assets Turnover (X1 – independent variable) 2. Operating Profit Margin (X2 – independent variable) 3. Earning Power (Y – dependent variable) 4.2 Hasil Pengujian Hipotesis ………. 63

4.3 Pembahasan ……….….... 64

BAB V KESIMPULAN dan REKOMENDASI 5.1 Kesimpulan ……… 72

5.2 Rekomendasi ……… 74

DAFTAR PUSTAKA ………... 75

iii

DAFTAR TABEL

Tabel 2.1 Account Receivable Aging Schedule ……… 30

Tabel 2.2 Collection Frictions and Balance Friction ………... 31

Tabel 3.1 Operasionalisasi Variabel ……… 45

Tabel 3.2 Jenis dan Sumber Data ……… 46

Tabel 3.3 Uji Autokorelasi ……… 50

Tabel 3.4 The Degree of Relationship ……….. 51

Tabel 4.1 Contoh Produk Jasa Lintasarta ……… 57

Tabel 4.2 Kelompok Pelanggan Jaringan Lintasarta ……… 57

Tabel 4.3 Rasio Keuangan ………. 61

iv

DAFTAR GAMBAR

Gambar 1.1. Market Share Perusahaan Telekomunikasi Data ………. 2

Gambar 1.2 Presentase Piutang Penjualan Januari 2010 – Juli 2011 ………….. 6

Gambar 2.1 Siklus Operasi ………. 24

Gambar 2.2 Return On Investment ………. 38

Gambar 2.3 Return on Assets (Earning Power) ………. 39

Gambar 2.4 Earning Power Operasional Area Lintasarta ……… 40

Gambar 2.5 Kerangka Pemikiran Penelitian ……….. 41

Gambar 2.6 Paradigma Penelitian ……….. 42

Gambar 5.1 Presentase Perubahan Earning Power 2006 – 2010 ………. 64

Gambar 5.2 Presentase Perubahan Operating Assets Turnover 2006 – 2010 …… 65

Gambar 5.3 Presentase Perubahan Operating Profit Margin 2006 – 2010 ……. 68

v

DAFTAR LAMPIRAN

Lampiran 1.1 Market Share Perusahaan Telekomunikasi Data ………. 77

Lampiran 1.2 Piutang Penjualan Lintasarta Januari 2010 – Juli 2011 ……. 78

Lampiran 4.1 Contoh Daftar Pelanggan Lintasarta ………. 79

Lampiran 4.2 Data Analisis ………. 80

Lampiran 4.3 Grafik Presentase Perubahan Variabel Penelitian ……… 81

Lampiran 4.5 Instrumen Penelitian ……… 82

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perputaran informasi yang cepat adalah bagian utama dari komunikasi bisnis yang telah berkembang pesat, oleh karena itu pada era globalisasi saat ini jaringan komunikasi adalah suatu keniscayaan. Yang menjadi bentuk komunikasi bisnis yaitu komunikasi data diantara para pelaku usaha (bisnis). PT.Aplikanusa Lintasarta

Central Java and DIY Area (selanjutnya disebut Lintasarta) adalah salah satu badan

usaha milik swasta yang berbasis pada telekomunikasi yang telah lebih dari 20 tahun beroperasi. Sedangkan Central Java and DIY Area adalah salah satu bagian dari wilayah usaha Lintasarta, yang menjalankan aktivitas operasional jaringan bisnis Lintasarta . Area tersebut berusaha mempertahankan kelangsungan usahanya dan terus berupaya meningkatkan penjualan jasa baik melalui penambahan jumlah jaringan jasa ataupun penambahan nilai jaringan jasa. Lintasarta merupakan perusahaan penyedia layanan Telekomunikasi Data, layanan jaringan internet, dan solusi layanan nilai tambah. Lintasarta lebih banyak memberikan layanan secara korporasi (corporate) baik itu untuk perusahaan bisnis ataupun badan sosial.

market share untuk s

berbagai perusahaan j

Gambar 1.1

Pola layanan y ini dikenal dengan is dapat menggunakan pertama bulan pemak berjalan pemakaian jaringan yang disepak bulan berjalan, dan m adalah 30 hari). A dikategorikan menung isolir secara otomatis belum menyelesaikan sebagaimana kesepaka

k semua produk jasa komunikasi data (Lampir jasa yang sejenis.

Market Share Perusahaan Telekomunika Sumber: Desk Reseach & Survey 2010

n yang ditawarkan oleh Lintasarta adalah pola istilah Kontrak Berlangganan Tetap. Dalam n terlebih dahulu jaringan dari Lintasarta, ba akaian akan ditagihkan invoice billing seb n jaringan sesuai dengan kontrak berlangg pakati. Periode kredit yang ditawarkan adalah t

menggunakan standar kredit net 30 (batas wa Apabila melewati batas waktu tersebut, unggak, maka pada tanggal satu bulan berikutn

tis . Apabila pelanggan menunggak pada bula an kewajibannya maka Lintasarta akan memb akatan kontrak berlangganan.

piran 1.1) dari bisnis

ikasi Data,

Mekanisme pembayaran jasa jaringan yang dijalankan Lintasarta yaitu dengan cara membayar pada bulan berjalan atau memakai dahulu jasa jaringan komunikasi lalu membayar paling lambat pada tanggal akhir bulan pemakaian, maka dapat disimpulkan total pemakaian bulan berjalan (bulan N) masih akan menjadi pendapatan pada bulan berikutnya (N+1). Pada sistem pengumpulan piutang status piutang bulan sebelumnya menjadi berubah sesuai standar kredit yang berdasarkan kontrak berlangganan adalah net 30. Selain dengan menawarkan keunggulan layanan jasa, dengan mekanisme pembayaran tersebut Lintasarta mengharapkan tingkat penjualan yang efisien (earning power) serta mampu tetap bersaing dengan pelaku usaha bisnis sejenis lainnya dengan tetap menjaga arus kas operasional.

Persentase market share jasa jaringan komunikasi yang dimiliki oleh Lintasarta merupakan tantangan untuk bagian pemasaran area di semua regional dalam upaya mempengaruhi nilai positif terhadap tingkat keuntungan perusahaan

(operating profit margin). Dengan posisi tersebut diharapkan setiap area dapat

Lintasarta. Salah satu yang menjadi perhatian serius sehingga perlu dilakukan audit ke setiap regional yaitu yang disebabkan masalah akumulasi piutang yang besar.

Lintasarta menetapkan batas toleransi untuk pembayaran piutang adalah 80% dari pendapatan setiap bulan. Namun apabila dilihat tunggakan piutang sebesar sisanya 20% yang dianggap masih dalam batas toleransi ternyata berpotensi menimbulkan masalah piutang dan akan diperhitungkan sebagai bahan pertimbangan dalam penilaian kinerja operasional setiap sub regional (area). Penilaian tersebut berpengaruh langsung kepada sales atau account executive, dimana hasilnya yang akan menentukan nilai inidividu (laporan penilaian kinerja), kemudian nilai ini akan menjadi faktor penentu terhadap besaran insentif dalam periode tertentu.

Upaya pemantauan piutang sangatlah penting, maka dari itu Lintasarta menerapkan kebijakan khusus dalam penerimaan piutang penjualan dengan tujuan supaya arus kas (current ratio) tidak menurun oleh piutang tak tertagih yang akan menutupi laba dari penjualan. Jika kondisi tersebut terjadi maka akan menghambat operasional perusahaan dan menunjukkan kinerja yang kurang baik dalam mengelola asset operasional (operating asset). Lintasarta telah melakukan upaya lain untuk memaksimalkan pengumpulan piutang penjualan, yaitu dengan dilakukan

outsourching kepada pihak ketiga untuk penagihan piutang tak tertagih (bad debt).

Gambar 1.2 Dari gambar 1 mencapai presentase dalam pengelolaan pi oleh wilayah usaha L informasi yang berkai

(marketing). Oleh kar

oleh pencapaian penj piutang (collection pe kredit akan menjadi b tercantum dalam invo kepada pelanggan. Le piutang tak tertagih ya

Akumulasi pi wilayah usaha Linta Lintasarta. Perputaran penjualan menjadi k

0,0% 20,0% 40,0% 60,0% 80,0% 100,0% 1

Presentase Piutang Penjualan Januari 2 r 1.2 terlihat kondisi ekstrim akumulasi prese se piutang lebih dari 80%, yang tentu saja me

piutang. Pengelolaan piutang penjualan di L a Lintasarta yang meliputi beberapa area ope

kaitan dengan piutang penjualan terkait dengan karena itu penilaian keberhasilan marketing set

enjualan (revenues) yang tidak lepas dari u

periode). Maka jika terjadi piutang yang mel

i beban pula bagi marketing karena telah mena

voice billing yang juga diberlakukan sebagai f

Lebih dari itu kemungkinan bagian marketing yang akan mengurangi nilai revenues dan men piutang penjualan pada gambar 1.2 telah m ntasarta untuk melakukan penilaian terhada ran piutang pada area Lintasarta ditentukan ole

kas pada periode tersebut. Supaya piutan

2 3 4 5 6 7 8 9 10 11 12 13 14 15

i 2010 – Juli 2011 esentase piutang yang menunjukkan masalah Lintasarta dilakukan operasional. Berbagai gan bagian pemasaran setiap area ditentukan i upaya pengumpulan elebihi batas periode enanggung pajak yang i faktur pajak standar

menanggung beban enurunkan arus kas. h menjadi dasar bagi

dap seluruh area di oleh konversi piutang tang penjualan pada

pertengahan tahun 2011 tersebut tidak menjadi bad debt maka area Lintasarta harus berupaya mengatasi masalah piutang penjualan dalam waktu konversi yang tersisa satu semester (enam bulan) atau sisa kontak berlangganan. Jika piutang penjualan tidak teratasi maka keadaan tersebut bertolak belakang dengan kebijakan perusahaan yang berkaitan dengan efisiensi yang telah menetapkan kebijakan untuk tidak menggunakan jasa pihak ketiga dalam penagihan tunggakan piutang penjualan yang telah lebih dari satu tahun atau melebihi kontrak berlangganan. Sedangkan piutang penjualan (accounts receivables) merupakan salah satu komponen dari operating

assets, jadi cepat atau lambatnya perputaran piutang tentu akan mempengaruhi

tingkat pengembalian investasi penjualan (arus kas operasional), karena Lintasarta sebagai penyedia jaringan internet sangat tergantung dengan penjualan kredit, dimana pengakuan pendapatan penjualan meliputi pendapatan bulan berjalan dan piutang penjualan jaringan bulan sebelumnya.

Penilaian area Lintasarta meskipun pada awalnya ditandai dengan masalah piutang penjualan, namun pada akhirnya yang akan menentukan penilaian kinerja operasional area adalah bagaimana tingkat efisiensi area Lintasarta dalam upaya memasarkan produk jasa jaringan komunikasi. Tingkat efisiensi penjualan area Lintasarta (earning power) akan terkait dengan asset – asset operasi (operating

assets) dan laba operasi (operating profit). Jika penilaian piutang penjualan dalam

operating assets dilakukan terpisah dengan penilaian laba dalam operating profit

pencapaian penjualan jasa jaringan area operasional dengan asset – asset operasi yang dimiliki, diperlukan pula menilai keuntungan (profit) yang mampu dicapai oleh area Lintasarta. Masalah piutang penjualan pada gambar 1.2 telah menghambat arus kas dan menurunkan laba operasi setidaknya untuk laporan semester pertama pada tahun 2011. Seharusnya masalah tersebut tidak perlu terjadi karena masa transisi pengelolaan piutang penjualan telah menjadi catatan dalam laporan keuangan pada tahun 2009 dan 2010. Yang menjadi catatan adalah berbagai faktor internal dan eksternal atas keberhasilan dan kegagalan pencapaian penjualan pada dua tahun tersebut telah menjadi informasi bagi manajemen piutang penjualan pada tahun 2011. Jadi naik dan turunnya earning power ditentukan oleh upaya pemanfaatan asset-assets operasi dan upaya mencapai laba operasi dengan pengendalian biaya operasi. Dengan latar belakang tersebut diatas, penulis melakukan penelitian untuk mengukur kinerja operasional mengenai ” Pengaruh Perputaran Asset Operasi (Operating Assets

Turnover) dan Margin Laba Operasi (Operating Profit Margin) Terhadap Tingkat

Efisiensi Investasi Penjualan (Earning Power) pada PT Aplikanusa Lintasarta

Central Java and DIY Area 2006 - 2010”.

1.2 Rumusan Masalah

Dalam penelitian ini, penulis mengidentifikasi permasalahan sebagai berikut: 1. Bagaimana operating asset turnover Lintasarta selama lima tahun terakhir. 2. Bagaimana operating profit margin Lintasarta selama lima tahun terakhir 3. Bagaimana earning power Lintasarta selama lima tahun terakhir.

4. Bagaimana pengaruh operating asset turnover terhadap earning power Lintasarta selama lima tahun terakhir.

5. Bagaimana pengaruh operating profit margin terhadap earning power Lintasarta selama lima tahun terakhir.

1.3. Tujuan Penelitian

Yang menjadi tujuan penelitian ini adalah sebagai berikut: 1. Mengetahui tingkat perubahan operating asset turnover Lintasarta 2. Mengetahui tingkat perubahan operating profit margin Lintasarta 3. Mengetahui tingkat perubahan earning power Lintasarta.

4. Mengetahui sejauh mana pengaruh operating asset turnover terhadap earning

power Lintasarta.

5. Mengetahui sejauh mana pengaruh operating profit margin terhadap earning

I.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat menjadi referensi, baik secara aspek akademis ataupun aspek praktis

1. Kegunaan ilmu pengetahuan (aspek akademis)

a. Penelitian ini diharapkan dapat mengembangkan ilmu manajemen keuangan dalam aspek-aspek analisis laporan keuangan organisasi.

b. Penelitian ini diharapkan dapat menjadi inspirasi bagi peneliti lain untuk melakukan penelitian yang lebih lanjut lagi mengenai analisis aktivitas operasional perusahaan sejenis.

2. Kegunaan Operasional (Aspek praktis)

BAB III

OBJEK DAN METODE PENELITIAN 3.1 Metode dan jenis penelitian

Metode penelitian adalah cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Metode penelitian yang sesuai dengan tujuan penelitian Tesis ini adalah metode penelitian deskriptif. Tujuan dari penelitian deskriptif adalah untuk menggambarkan apa yang telah terjadi berdasarkan data dan informasi yang berlaku melalui data tertentu. Data dikumpulkan dan diolah, dilampirkan dalam bentuk tabel, kemudian dianalisis keterkaitannya dari variabel-variabel yang diteliti.

Langkah-langkah dalam metode deskriptif adalah: (1) memilih dan merumuskan masalah, (2) menentukan tujuan penelitian, (3)menentukan batasan penelitian, (4)perumusan kerangka teori dan kerangka konseptual, (5) merumuskan hipotesis yang akan diuji, (6) melakukan pengumpulan data, (7) membuat tabulasi dan analisis statistic terhadap data yang sudah ada, (8) memberikan interpretasi dari hasil penelitian, (9) mengadakan generalisasi serta deduksi dari penemuan serta hipotesa-hipotesa yang ingin diuji, (10) membuat laporan penelitian.

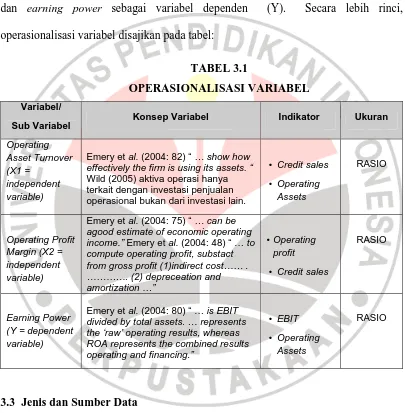

3.2 Operasionalisasi Variabel

Pokok masalah yang diteliti adalah bersumber pada operating asset turnover variabel independen (X1), operating profit margin sebagai variabel independen (X2), dan earning power sebagai variabel dependen (Y). Secara lebih rinci, operasionalisasi variabel disajikan pada tabel:

TABEL 3.1

OPERASIONALISASI VARIABEL Variabel/

Sub Variabel

Konsep Variabel Indikator Ukuran

Operating Asset Turnover (X1 =

independent variable)

Emery et al. (2004: 82) “ … show how effectively the firm is using its assets. “ Wild (2005) aktiva operasi hanya terkait dengan investasi penjualan operasional bukan dari investasi lain.

• Credit sales • Operating

Assets

RASIO

Operating Profit Margin (X2 = independent variable)

Emery et al. (2004: 75) “ … can be agood estimate of economic operating income.” Emery et al. (2004: 48) “ … to compute operating profit, substact from gross profit (1)indirect cost…… . …………. (2) depreceation and amortization …”

• Operating profit

• Credit sales

RASIO

Earning Power (Y = dependent variable)

Emery et al. (2004: 80) “ … is EBIT divided by total assets. … represents the ‘raw’ operating results, whereas ROA represents the combined results operating and financing.”

• EBIT • Operating

Assets

RASIO

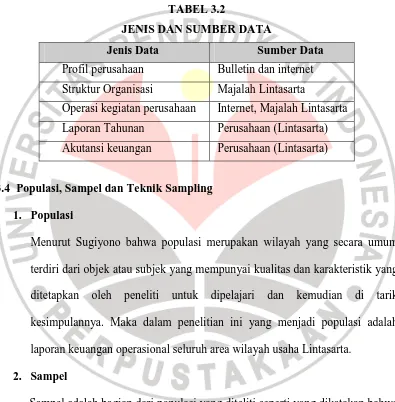

3.3 Jenis dan Sumber Data

2 Data sekunder, adalah data yang dikumpulkan atau hasil penelitian pihak lain. Yang termasuk data sekunder dalam penelitian ini adalah profil perusahaan, srtruktur perusahaan serta operasi kegiatan Lintasarta.

TABEL 3.2

JENIS DAN SUMBER DATA

Jenis Data Sumber Data

Profil perusahaan Bulletin dan internet Struktur Organisasi Majalah Lintasarta

Operasi kegiatan perusahaan Internet, Majalah Lintasarta Laporan Tahunan Perusahaan (Lintasarta) Akutansi keuangan Perusahaan (Lintasarta)

3.4 Populasi, Sampel dan Teknik Sampling 1. Populasi

Menurut Sugiyono bahwa populasi merupakan wilayah yang secara umum terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian di tarik kesimpulannya. Maka dalam penelitian ini yang menjadi populasi adalah laporan keuangan operasional seluruh area wilayah usaha Lintasarta.

2. Sampel

Sampel adalah bagian dari populasi yang diteliti seperti yang dikatakan bahwa ”Sample is any part of population regardless of whether it is representative or

not” (Burns, 1994:62) . Sampel dalam penelitian ini adalah elemen laporan

3. Teknik Sampling

Teknik yang dipakai adalah teknik dengan pendekatan purposive sampling . ”purposive sampling adalah teknik penentuan sample dengan tujuan tertentu”(sugiyono, 2008:122). Tujuan penentuan sampel ini adalah untuk mengetahui pengaruh operating asset turnover dan operating profit margin terhadap earning power Lintasarta selama lima tahun.

3.5 Teknik dan Alat Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan secara langsung melalui alat pengumpulan data yaitu melalui wawancara/pertanyaan tertulis, lalu sebagai data pendukung didapat dari majalah perusahaan dan internet. 1. Pengumpulan data primer, adalah data yang diperoleh dari hasil penelitian

langsung kepada manajer perusahaan (sumber primer) dengan menggunakan teknik pengumpulan data berupa wawancara/pertanyaan tertulis .

2. Pengumpulan data sekunder, adalah data yang dikumpulkan atau hasil penelitian pihak lain. Data sekunder yang diperoleh adalah dari majalah perusahaan, serta informasi dari internet.

3.6 Teknik Analisis Data

keterkaitannya dari variabel-variabel yang diteliti. Dalam hal ini sesuai dengan uraian penulis pada bab-1 tentang hipotesa “terdapat pengaruh operating assets turnover dan operating profit margin terhadap earning power Lintasarta ”, maka rumusan hipotesis statistik adalah:

3.6.1 Rumusan Hipotesis Statistik

Sesuai dengan uraian dalam operasionalisasi variabel yaitu terdiri dari

operating assets turnover (X1 = independent variable), operating profit margin (X2

= independent variable), dan earning power (Y = dependent variable). Seperti telah diuraikan di atas bahwa hipotesis dalam penelitian ini adalah “pengaruh antara

operating assets turnover terhadap earning power Lintasarta” dan “pengaruh

operating profit margin terhadap earning power Lintasarta” . Oleh karena itu

rancangan pengujian dari hipotesis dijelaskan sebagai berikut:

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan pengujian terdapatnya hubungan yang positif antara variabel X1 dan X2 dengan variabel Y, serta pengujian terdapatnya pengaruh antara variabel independen (X1 dan X2) terhadap variabel dependen (Y). Maka dalam penelitian ini untuk menguji hipotesis:

1. Uji simultan (uji F)

H0 : β1dan β2 = 0, operating assets turnover dan operating profit margin tidak mempengaruhi earning power.

H1 : β1: β2 ≠ 0, sekurang – kurangnya diantara operating profit margin dan

2. Uji Parsial (Uji T)

H0 : β1 dan β2 = 0, secara individu operating profit margin dan operating

assets turnover tidak berpengaruh pada earning power

H1 : β1 dan β2 > 0, secara individu operating profit margin dan operating

assets turnover berpengaruh pada earning power

3.6.2 Teknik Statistik

Teknik statistik dalam penelitian ini adalah untuk mengukur hubungan antara variabel dependen dengan variabel independen. Statistik yang digunakan adalah analisis regresi berganda dengan bantuan Microsoft Exel 2007 dan JavaScript E-labs

Learning Object for Decision Making by Professor Hossein Arsham. Berikut adalah

prosedur operasi yang digunakan untuk pengujian hipotesis.

Regresi linier berganda untuk mengukur variabel X1 dan variabel X2 terhadap variabel dependen (Y):

1. Merumuskan model regresi linier berganda Y = a + b

1X1 + b2X2 + e

Y = earning power a = konstanta b

1 = koefisien regresi X1

b

2 = koefisien regresi X2

X

1 = operating assets turnover

X

2 = operating profit margin

2. Uji residual (dengan bantuan perhitungan Multiple regression sebagai

perbandingan). Karena model regresi yang dibentuk didasarkan dengan

meminimumkan jumlah kuadrat error, maka residual (sisaan) yang dalam hal ini

dianggap sebagai suatu kesalahan dari pengukuran harus memenuhi beberapa

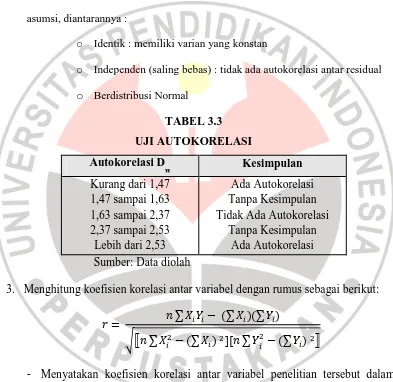

asumsi, diantarannya :

o Identik : memiliki varian yang konstan

o Independen (saling bebas) : tidak ada autokorelasi antar residual

o Berdistribusi Normal

TABEL 3.3 UJI AUTOKORELASI Autokorelasi D

w Kesimpulan

Kurang dari 1,47 1,47 sampai 1,63 1,63 sampai 2,37 2,37 sampai 2,53 Lebih dari 2,53

Ada Autokorelasi Tanpa Kesimpulan Tidak Ada Autokorelasi

Tanpa Kesimpulan Ada Autokorelasi Sumber: Data diolah

3. Menghitung koefisien korelasi antar variabel dengan rumus sebagai berikut:

= ∑ − (∑ )(∑ )

∑ − (∑ ) ][ ∑ − (∑ )

- Menyatakan koefisien korelasi antar variabel penelitian tersebut dalam sebuah matriks korelasi (R) sebagai berikut:

= 1 1 2

1 2 1

=| | (1 . )

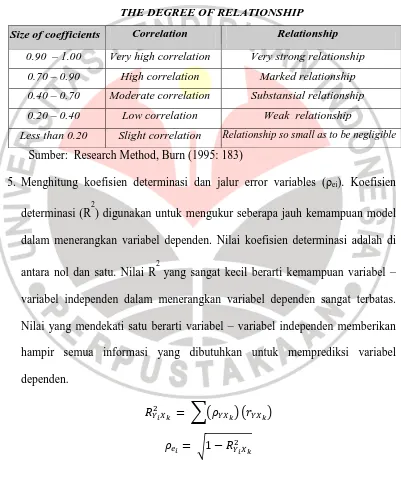

4. Menghitung koefisien jalur : ! = ( )" #$% &' TABEL 3.4

THE DEGREE OF RELATIONSHIP

Size of coefficients Correlation Relationship

0.90 – 1.00 Very high correlation Very strong relationship

0.70 – 0.90 High correlation Marked relationship 0.40 – 0.70 Moderate correlation Substansial relationship

0.20 – 0.40 Low correlation Weak relationship

Less than 0.20 Slight correlation Relationship so small as to be negligible

Sumber: Research Method, Burn (1995: 183)

5. Menghitung koefisien determinasi dan jalur error variables (ρei). Koefisien

determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Nilai koefisien determinasi adalah di antara nol dan satu. Nilai R2 yang sangat kecil berarti kemampuan variabel – variabel independen dalam menerangkan variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel – variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

#$%& = (" #%&' " #%&'

1. Pengujian serentak (simultan) dengan Uji Statistik F

Pengujian simultan dilakukan dengan menggunakan uji distribusi F (dengan fungsi FDIST pada Microsoft exel) untuk mendapatkan nilai ρ hitung, dengan derajat kebebasan df = n – 2 – 1 dan dengan tingkat kepercayaan 0.05 maka untuk menguji hipotesis (H1):

H0 : β1dan β2 = 0, operating assets turnover dan operating profit margin tidak mempengaruhi earning power.

H1 : β1: β2 ≠ 0, sekurang – kurangnya diantara operating profit margin dan

operating assets turnover ada yang mempengaruhi earning power.

* = ( − + − 1) #$%& +(1 − #$%&)

Jika ρ

hitung > 0.05 maka menerima H0, artinya secara statistik dapat

dibuktikan bahwa secara simultan variabel operating profit margin dan variabel operating assets turnover tidak berpengaruh terhadap variabel

earning power.

Jika ρ

hitung < 0.05 maka menolak H0 dan menerima H3, artinya secara

statistik dapat dibuktikan bahwa secara simultan variabel operating profit

margin dan variabel operating assets turnover berpengaruh terhadap

variabel earning power.

2. Pengujian individual (parsial) dengan Uji statistik t

H0 : β1 dan β2 = 0, secara individu operating assets turnover dan

operating profit margin tidak berpengaruh pada earning power

H1 : β1 dan β2 > 0, secara individu operating assets turnover dan

operating profit margin berpengaruh pada earning power

Untuk pengujian ini digunakan statistik uji t, yaitu dilakukan dengan mencari nilai t

hitung dan t distribusi (dengan fungsi TDIST Microsoft exel)

masing-masing koefisien korelasi, dengan df = n – 2 – 1 dan tingkat signifikansi 0.05:

, = !

-(1 − #$%&).!! − + − 1

Jika ρ

hitung > 0.05 maka menerima H0, artinya secara statistik dapat

dibuktikan bahwa secara individu (parsial) variabel operating profit

margin dan variabel operating assets turnover tidak berpengaruh terhadap

variabel earning power. Jika ρ

hitung < 0.05 maka menolak H0 dan menerima H1,artinya secara

statistik dapat dibuktikan bahwa secara parsial variabel operating profit

margin dan variabel operating assets turnover berpengaruh terhadap

3.7 Lokasi Penelitian

Yang menjadi lokasi penelitian tesis ini adalah salah satu area dari Lintasarta yaitu area Jawa Tengah dan Daerah Istimewa Yogyakarta (Central Java and DIY

Area) . Data yang diambil adalah data laporan keuangan selama rentang waktu 2006

– 2010. Area ini merupakan salah satu area dari wilayah usaha (divisi) operasional Lintasarta (Central Indonesia Regional) yang meliputi tiga area operasional. Area operasional tersebut adalah:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan

PT Aplikanusa Lintasata (www.Lintasarta.net) atau dikenal sebagai Lintasarta adalah bagian dari Indosat Group yang berdiri sejak 4 April 1988. Lintasarta merupakan perusahaan swasta Nasional yang menyelenggarakan jasa Sistem Jaringan Komunikasi Data. Yang menjadi landasan hukum adalah berdasarkan izin dari Menteri Pos dan Telekomunikasi Nomor : 24/ PB.103/ MPPT-95 tanggal 19 April 19MPPT-95 dan Menteri Perhubungan Nomor: KP.333.Tahun 2002. tanggal 28 November 2002. Fungsi Lintasarta adalah sebagai penyedia Solusi Total Terpadu terkemuka di Indonesia, di samping layanan telekomunikasi dan Internet. Saat ini Lintasarta memiliki lebih dari 1.100 pelanggan korporat, yang memanfaatkan lebih dari 7.500 jaringan dengan beragam layanan jasa yang komprehensif.

1. Jaringan Bisnis Perusahaan (business line)

Lintasarta memiliki kantor pusat di Gedung Menara Thamrin Lt.12 JL MH Thamrin Kav.3 Jakarta serta kantor pusat operasional di Jl. TB Simatupang–Jakarta. Lintasarta memiliki beberapa jaringan bisnis di luar wilayah Jakarta yang berada di bawah wewenang Direktur Jaringan dan Operasi , jaringan bisnis tersebut yaitu: - West Indonesia Regional: North Sumatra Area (Medan), South Sumatra Area

- Central Indonesia Regional: West Java Area (Bandung), Central Java and DIY

Area (Semarang), Kalimantan Area (Balikpapan)

- East Indonesia Regional: East Java Area (Surabaya), Sulampua Area (Makasar),

Balinusra Area (Denpasar)

2. Kegiatan Perusahaan

Pada era teknologi sekarang ini, internet merupakan sarana untuk menjalankan bisnis dimanapun tanpa hambatan jarak dan waktu. Dalam dunia bisnis terkadang hambatan jarak dan waktu akan menimbulkan biaya yang tidak dinginkan. Untuk itu dengan adanya jaringan internet, semakin memudahkan aktivitas bisnis dalam upaya untuk mengoptimalkan sumber daya dan mendapatkan benefit yang diharapkan. Manfaat dari jaringan internet yang dapat dinikmati, tidak terlepas dari jasa hosting. Jasa hosting merupakan penyedia jalur jaringan dan penyimpanan data.

Kegiatan Lintasarta adalah sebagai salah satu perusahaan jasa hosting yang menempatkan diri sebagai jasa hosting yang dapat dipercaya, artinya Lintasarta mampu memberikan layanan maksimal atas penawaran produknya. Lintasarta menawarkan layanan premium dengan kemudahan dan kehandalan yang dapat dimanfaatkan pelanggan untuk membangun jaringan bisnis dan menjalin komunikasi dengan para mitra bisnis. Dedikasi Lintasarta adalah mengedepankan kepercayaan karena kepercayaan (kualitas yang terpercaya) adalah hal yang diyakini tidak dapat dibandingkan dengan nominal mata uang. Sasaran produk Lintasarta sampai saat ini adalah layanan untuk corporate , atau dengan istilah pemasaran adalah business to

3. Produk Lintasarta Bisnis Linta menyediakan solu Icon Produk L ek F L ja m L ya da L st Sumber: data d

4. Pelanggan Lintasa Klasifikasi p besaran kontrak berlan

KELOMP No 1 2 3 4 Sumb rta

ntasarta adalah bisnis solusi. Bisnis Lintasarta d olusi dalam komunikasi data, internet dan value

TABEL 4.1

CONTOH PRODUK JASA LINTASAR Uraian Produk

Lintasarta Broadband Internet merupakan lay

ekonomis dengan kecepatan tinggi yang meng Fiber Optic Next Generation SDH.

LINTASARTAnet merupakan fasilitas infrastru

jaringan internet baik domestik maupun intern menggunakan sambungan tetap

Lintasarta Broadband Internet VSAT merupak

yang cepat dengan kecepatan tinggi yang menj daerah di Indonesia

Lintasarta Data Center adalah fasilitas penyed

storage dengan standar Data Center Internation ta diolah Lintasarta

asarta

pelanggan Lintasarta (lampiran 4.1) dikelomp rlangganan tetap.

TABEL 4.2

POK PELANGGAN JARINGAN LINTAS

o NILAI KONTRAK GRADE

>500 juta rupiah PLATINUM >100 juta rupiah GOLD >50 juta rupiah SILVER <50 juta rupiah BRONZE mber: Data diolah Lintasarta

a dikhususkan dalam lue added service.

RTA

layanan internet yang nggunakan jaringan

truktur maupun rnasional dengan

akan layanan internet enjangkau seluruh

yediaan dan penyewaan tional oleh Lintasarta

mpokkan berdasarkan

5. Manajemen Piutang Penjualan Lintasarta

Menurut petunjuk Buku Putih-Buku Panduan Pengelolaan Keuangan di wilayah usaha Lintasarta tahun 2010 menegaskan:

Kebijakan Pengawasan Piutang Penjualan

Setiap wilayah usaha bertanggungjawab atas monitoring, validasi, akurasi dan umur piutang usaha di wilayah usahanya masing-masing. Penanggung jawab keuangan memeriksa dan bertanggung jawab atas laporan jurnal harian dan rekonsiliasi bank. Umur saldo piutang pelanggan harus dijaga paling lambat tiga bulan dan harus dibuat status piutang jika umur piutang telah lebih dari tiga bulan disertai tindak lanjut yang dilakukan terhadap piutang tersebut. Pengajuan koreksi piutang tidak boleh lewat tahun. Koreksi piutang pada tahun yangsama atau lebih akan mengurangi pendapatan tahun berjalan.

Penagihan Piutang Penjualan

Fungsi penagihan di wilayah usaha berfungsi untuk melakukan validasi dan akurasi piutang usaha, memeriksa saldo, menginput dan mengidentifikasi penerimaan piutang pelanggan paling lambat H+1. Berkaitan dengan collection maka harus membuat jurnal harian rekening Bank, melakukan rekonsiliasi penerimaan bank dengan General Ledger (GL) setiap bulan serta membuat laporan mingguan penerimaan/pelunasan mingguan dan bulanan.

piutang yang sudah jatuh tempo dengan collector dan sales untuk segera diselesaikan, melakukan konfirmasi ke pelanggan atas piutang yang tertunggak, melakukan rekonsiliasi yang diperlukan baik internal maupun eksternal, mengidentifikasi pembayaran yang tidak sesuai dengan piutang pelanggan (PS dan PUK). Jika fungsi penagihan ini tidak mendapatkan pemenuhan kewajiban dari pelanggan sesuai dengan batas periode kredit dalam kontrak berlangganan maka harus melakukan konfirmasi ke pelanggan untuk jaringan yang akan diisolir.

Ketentuan Invoice piutang penjualan Lintasarta:

- Billling/Invoice Lintasarta berfungsi sebagai faktur pajak berdasarkan ketentuan

Per10/PJ/2010 tanggal 9 Maret 2010

- Nomor tagihan ditentukan oleh sistem yang berlaku di BIOS dan tidak dapat

dikeluarkan nomor tagihan manual.

- Invoice Lintasarta dapat dicetak di masing-masing wilayah usaha berdasarkan

ketentuan remote printing.

- Wilayah Usaha tidak dapat mengeluarkan tagihan manual

- Yang berhak menandatangani Invoice adalah pejabat yang ditunjuk dan telah

dilaporkan ke kantor pajak sebagai pejabat berwenang. Pendapatan bersih (net revenues)

Definisi Penerimaan bersih (pendapatan usaha bersih) adalah meliputi pembayaran atas beberapa piutang penjualan, menurut buku putih-buku pengelolaan keuangan Lintasarta tahun 2010 , yaitu:

- Invoice billing, yaitu tagihan bulan berjalan piutang penjualan

- Piutang sementara , yaitu penerimaan Bank yang belum bisa diidentifikasi nama pelanggannya karena belum jelas informasi dari Bank· Setiap akhir bulan rincian piutang sementara harus diidentifikasikan sumbernya dengan konfirmasi ke Bank atau ke Pelanggan. Saldo Piutang Sementara harus segera diketahui sumber pembayarannya paling lambat dalam waktu tiga bulan.

- PUK, yaitu penerimaan Bank yang sudah diketahui identitas nama pelanggan tetapi nomor invoice/tagihan belum ter-identifikasi, maka dicatat sebagai PUK (Penerimaan Uang Muka). Paling lambat 1 bulan saldo PUK harus sudah dapat diidentifikasi nomor invoice-nya.

4.1.2 Deskripsi Variabel Penelitian

Hasil Penelitian yang merupakan gambaran tingkat variabel penelitian yaitu variabel bebas dan variabel tak bebas ( operating profit margin, operating asset

turnover dan earning power) dalam tahun penelitian dari Lintasarta terutama area

Jawa Tengah dan Daerah Khusus Istimewa Yogyakarta (DIY).

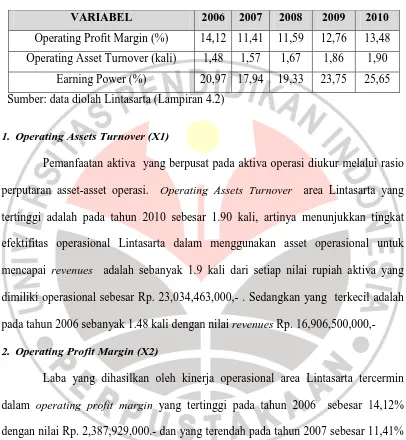

TABEL 4.3

RASIO KEUANGAN

VARIABEL 2006 2007 2008 2009 2010

Operating Profit Margin (%) 14,12 11,41 11,59 12,76 13,48 Operating Asset Turnover (kali) 1,48 1,57 1,67 1,86 1,90

Earning Power (%) 20,97 17,94 19,33 23,75 25,65 Sumber: data diolah Lintasarta (Lampiran 4.2)

1. Operating Assets Turnover (X1)

Pemanfaatan aktiva yang berpusat pada aktiva operasi diukur melalui rasio perputaran asset-asset operasi. Operating Assets Turnover area Lintasarta yang tertinggi adalah pada tahun 2010 sebesar 1.90 kali, artinya menunjukkan tingkat efektifitas operasional Lintasarta dalam menggunakan asset operasional untuk mencapai revenues adalah sebanyak 1.9 kali dari setiap nilai rupiah aktiva yang dimiliki operasional sebesar Rp. 23,034,463,000,- . Sedangkan yang terkecil adalah pada tahun 2006 sebanyak 1.48 kali dengan nilai revenues Rp. 16,906,500,000,- 2. Operating Profit Margin (X2)

sebelumnya. Sedangkan periode penagihan yang melewati standard kredit (net 30) pada tahun 2009 dengan collection periode selama ± 50 hari, ternyata mampu menghasilkan laba dengan operating profit margin sebesar 12.76% atau senilai Rp. 2,802,948,000,- .

3. Earning Power (Y)

[image:34.595.116.518.212.695.2]Untuk melihat tingkat efisiensi kinerja operasional area Lintasarta dalam investasi penjualan kredit jasa jaringan komunikasi data selama lima tahun terakhir ini, maka akan terlihat dari nilai earning power area Lintasarta. Yang paling tidak efisien adalah pada tahun 2007 yaitu 17,94%, bila dilihat dari margin laba operasi dan asset operasi menunjukkan kinerja manajemen yang kurang baik, terutama tingkat produksi yang kurang dan manajemen piutang area Lintasarta yang tidak efektif. Sebaliknya yang menunjukkan kinerja keuangan operasional yang sangat baik adalah pada tahun 2010 sebesar 25,65% . Hal tersebut dikuatkan dengan membandingkan nilai earning power area Lintasarta dengan yang disyaratkan oleh hasil penelitian dalam jurnal Purdue Extention (1996: 11) yaitu:

TABEL 4.4

INVESTMENT PERFORMANCE

VALUE USAGE SPECIAL

CONSIDERATION

Inflation rate (Preservation of capital)

Minimun level oAsset valuation method impacts the value Equal or > ROA Target level oMarket value reduce the

value More greater than ROA or

opportunity cost of capital

4.2 Hasil Pengujian Hipotesis 1. Pengujian Simultan (Uji F)

Pengaruh simultan variabel operating assets turnover dan variabel operating

profit margin terhadap variabel earning power didapat dari hasil perhitungan yaitu

nilai koefisien matrik korelasi dengan R-square (R2) = 0.9973 dan koefisien error variable ei = 0,00519. Koefisien determinasi (Kd) = 99,73% . Untuk menguji

kebermaknaan R2 maka didapat nilai F = 369,86 melalui fungsi statistik pada Microsoft Exel dengan df=n-2-1 maka nilai ρ-hitung = 0.002696 . Dengan tingkat signifikan 0.05 , maka ρ-hitung = 0.002696 < 0.05 , oleh karena itu menolak H0 dan menerima H1 . Artinya secara statistik terbukti bahwa secara simultan operating

assets turnover dan operating profit margin berpengaruh signifikan sebesar 99,73%

terhadap earning power. Sedangkan sisanya yaitu 0,27% dipengaruhi oleh variabel lain yang tidak dijelaskan dalam model penelitian.

2. Uji Parsial (Uji t individu).

- Hasil pengujian untuk variabel operating assets turnover diperoleh nilai t-hitung =

20,415 dengan ρ-hitung = 0.001198, artinya operating assets turnover secara parsial berpengaruh signifikan terhadap earning power.

- Hasil pengujian untuk variabel operating profit margin diperoleh nilai t-hitung =

4.3 Pembahasan Dari hasil pe dan operating profit terhadap earning pow

operating profit marg

ukuran korelasi sang sangat kuat (very str

turnover area Lintas

perubahannya mempe Lintasarta.

Dengan tahu grafis bahwa earning pada tahun 2007. N

earning power tercap

(Tabel 4.3) .

Gamba

pengujian hipotesis disimpulkan bahwa operat

fit margin secara simultan mempunyai pengar

power sebesar 99,73% . Hubungan operating

argin terhadap earning power adalah positive c

ngat tinggi (very high correlation) artinya m

strong relationship) yang searah. Jadi jika

tasarta dan operating profit margin area Linta engaruhi tingkat perubahan pada earning pow

hun 2006 sebagai tahun dasar perbandingan, m

ng power mengalami terus peningkatan setelah

Namun meskipun sempat mengalami penuru capai diatas margin laba operasi yang menun

bar 5.3 Presentase Perubahan Earning Powe

1 2 3 4

earning power 0 -14,45% -7,82% 13,25%

-0,2 -0,1 0 0,1 0,2 0,3

rating assets turnover

garuh yang signifikan

ng asset turnover dan

e correlation dengan

memiliki hubungan ika operating assets intasarta dalam setiap

ower operasional area

, maka terlihat secara lah sebelumnya turun urunan, nilai rata-rata nunjukkan ideal level

wer 2006-2010.

5

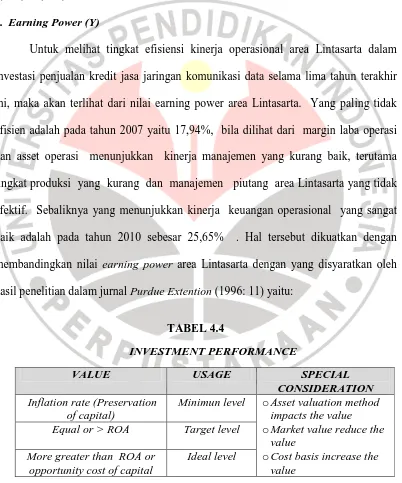

Jadi earning power operasional yang seha sebelum pajak (EBIT untuk industri jasa no terendah adalah tahu mencapai nilai earnin tertinggi selama lima

profit margin 13,48%

1. Pengaruh varia variabel dependen

[image:37.595.110.515.199.624.2]variabel ope pengaruh yang signi pemanfaatan aktiva L pada aktiva operasi a mengalami peningkata

Gambar 5.3 Pres

area Lintasarta selama lima tahun ini me ehat sebagaimana yang diisyaratkan Margaretha IT/EBITDA) dibagi dengan total asset , menu non keuangan harus > 12.5% “. Nilai ting hun 2007 sebesar 17,94% dan yang paling ting

rning power sebesar 25.65% juga pencapa

ma tahun yaitu sebesar Rp. 23.034.643.000,-% dan operating assets turnover 1,9 kali. (lam

riabel independen operating assets turnove den earning power (Y).

operating assets turnover secara parsial te

gnifikan terhadap earning power sebesar 56 a Lintasarta terlihat dari operating assets turn

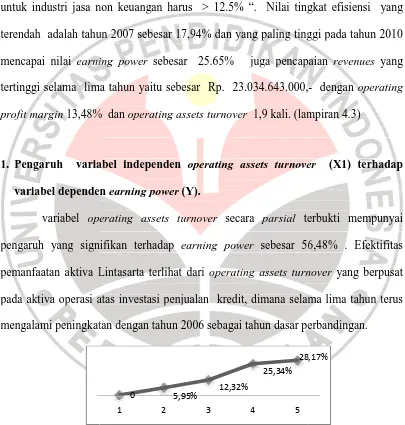

i atas investasi penjualan kredit, dimana selam atan dengan tahun 2006 sebagai tahun dasar pe

resentase Perubahan Operating Assets Turno

0 5,95%

12,32%

25,34% 28,1

1 2 3 4 5

menunjukkan kondisi tha (2004: 62) “ Laba nurut Bank Indonesia ingkat efisiensi yang inggi pada tahun 2010 apaian revenues yang

- dengan operating lampiran 4.3)

over (X1) terhadap

terbukti mempunyai 56,48% . Efektifitas

rnover yang berpusat

lama lima tahun terus perbandingan.

nover 2006-2010.

Gambar 5.2 mengindikasikan pencapaian penjualan (revenues) meningkat setiap tahunnya yang dipengaruhi pula oleh kinerja manajemen piutang (accounts

receivables turnover) . Kinerja manajemen piutang ini dapat dianalisa melalui periode

pengumpulan piutang (collection periode) dimana dari 2006 – 2007 hanya pada tahun 2009 yang melebihi standar kredit yaitu hampir 50 hari . Sedangkan revenue tertinggi adalah pada tahun 2010 yaitu sebesar Rp. 23.034.643.000,- dengan operating assets turnover yang tertinggi yaitu 1.90 serta periode penagihan yang baik yaitu sebelum 30 hari (Lampiran 4.2 –data analisis). Jadi peningkatan operating

asset turnover setiap tahun dikarenakan bertambahnya piutang penjualan disertai

selisih positif pengumpulan piutang dari tahun ke tahun.

Peningkatan pada tahun 2007 ternyata tidak mampu menaikkan earning

power karena nilai real penjualan sebenarnya menurun dibandingkan dengan tahun

2006 meskipun selisih pengumpulan piutang positif Rp 228.260.000,- . Kenaikan

operating assets turnover dikarenakan bertambahnya piutang penjualan sedangkan

dari arus kas perubahannya hanya sedikit. Upaya penagihan piutang oleh pihak ketiga ternyata kurang efektif bahkan dengan sistem kerjasama yang disepakati antara perusahaan dengan pihak ketiga ternyata memungkinkan timbulnya penyimpangan oleh pihak ketiga karena kurang pengawasan pada tunggakan piutang pelanggan (bed

debt).

penjualan pada tahun 2008 kurang sedikit dibandingkan dengan tahun 2007 disertai nilai real penjualan yang lebih tinggi dari tahun sebelumnya. Maka peningkatan tersebut mampu menaikkan earning power dari 17,94% menjadi 19,33%. Dengan analisa earning power pada 2006 – 2007 menjadi sangat tepat ketika perusahaan akan menetapkan pemutusan kerjasama dengan pihak ketiga karena upaya penagihan ternyata tidak berpengaruh pada efisiensi penjualan selama tiga tahun terakhir.

Pada tahun 2009 terjadi peningkatan piutang penjualan yang mencapai nilai tertinggi selama rentang waktu 2006 – 2010 yaitu sekitar tiga milyar rupiah. Maka dari itu operating assets turnover meningkat pula menjadi 1,86 kali. Pada tahun tersebut telah diberlakukan pula kebijakan baru untuk tidak menggunakan jasa pihak ketiga dalam penagihan bad debt. Jika ditinjau dari piutang penjualan tahun 2008, maka peningkatan nilai real penjualan tahun 2009 sangat signifikan selisihnya dari total pencapaian penjualan sebesar Rp 21.962.000.000,- . Oleh karena itu dengan perubahan tersebut telah meningkatkan operating asset turnover yang berdampak pula pada earning power yang mencapai 23,74%.

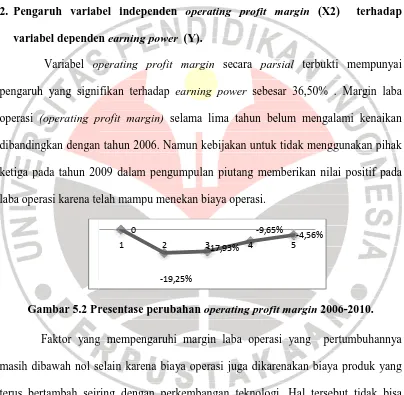

perusahaan. Dampak penjualan yang menc dipengaruhi oleh marg

2. Pengaruh variab variabel dependen

[image:40.595.111.515.205.600.2]Variabel op pengaruh yang signif operasi (operating pr dibandingkan dengan ketiga pada tahun 20 laba operasi karena te

Gambar 5.2 Pr

Faktor yang masih dibawah nol se terus bertambah seiri diatasi dengan menam solusi yang sangat ter Namun secara keselu

aknya pada earning power dapat menaikk encapai 25,65%. Tentu saja peningkatan earn

argin laba operasi sebagaimana pada pembahas

bel independen operating profit margin den earning power (Y).

operating profit margin secara parsial te

nifikan terhadap earning power sebesar 36,5

profit margin) selama lima tahun belum m

an tahun 2006. Namun kebijakan untuk tidak m 2009 dalam pengumpulan piutang memberika

telah mampu menekan biaya operasi.

resentase perubahan operating profit margi

ng mempengaruhi margin laba operasi yang l selain karena biaya operasi juga dikarenakan eiring dengan perkembangan teknologi. Hal

nambah persediaan operasi karena jasa Linta tergantung dengan perubahan teknologi inform eluruhan margin laba operasi menunjukkan ara

0

-19,25%

-17,93%

-9,65%

-4,56

1 2 3 4 5

ikkan nilai efisiensi

rning power tersebut

hasan berikutnya.

gin (X2) terhadap

terbukti mempunyai 6,50% . Margin laba mengalami kenaikan k menggunakan pihak kan nilai positif pada

rgin 2006-2010.

ng pertumbuhannya an biaya produk yang al tersebut tidak bisa ntasarta adalah bisnis ormasi dan teknologi. arah positif meskipun

masih dibawah nilai margin laba operasi 2006, karena pencapaian penjualan

(revenues) meningkat setiap tahunnya. Nilai margin laba operasi terendah adalah

pada tahun 2007 yaitu 11.4 kali, meskipun pencapaian revenues lebih tinggi dari tahun 2006 namun accounts receivables tahun 2007 ternyata lebih besar pula. Begitu pula dengan margin laba operasi tahun 2008 dan 2009 ternyata lebih kecil dari tahun 2006 meskipun pencapaian revenues di tahun tersebut lebih tinggi. Yang menjadi catatan dalam menghitung laba operasi ini adalah laba sebelum pajak dan bunga serta depresiasi dan amortisasi.

Jika kemungkinan penjualan sulit untuk meningkat kemudian dengan melihat pengendalian biaya operasi Lintasarta yang sudah maksimal, maka upaya yang harus dilakukan supaya margin laba operasi ini naik adalah harus dilakukan evaluasi terhadap ongkos produk serta pengawasan piutang pelanggan supaya tidak menutupi laba operasi.

layanan jasa misalnya pengawasan perjalanan dinas, sedangkan biaya marketing lebih ditekankan untuk memperluas penambahan jasa jaringan komunikasi jadi nilai penjualan masih belum optimal. Jadi meskipun pada tahun 2007 operating assets turnover mengalami peningkatan sebesar 5,95% namun karena margin laba ternyata mengalami penurunan sebesar 19,25% maka tingkat efisiensi penjualan berubah negatif dari 20,97% menjadi 17,94%.

Margin laba operasi pada tahun 2008 mengalami sedikit peningkatan menjadi 11,59% . Peningkatan tersebut dikarenakan telah dilakukan pengurangan biaya khususnya pada biaya administrasi dan umum. Di lain pihak biaya marketing juga telah mampu meningkatkan nilai real penjualan dari tahun 2007. Total penjualan pada tahun 2008 mencapai Rp 18.602.800.000,- dengan laba operasi lebih dari dua milyar rupiah. Oleh karena itu peningkatan margin laba operasi pada tahun 2008 telah disertai pula dengan peningkatan operating assets turnover sehingga mampu menaikkan earning power menjadi 19,33%.

penjualan telah memberikan pengaruh pada peningkatan operating profit margin menjadi 12,76% . Perputaran aktiva operasi pada tahun 2009 ternyata meningkat pula sehingga dengan margin laba yang nilainya dibawah tahun 2006 namun mencapai nilai efisiensi penjualan sebesar 23,74% yang dapat melebihi nilai efisiensi penjualan tahun 2006 (20,97%).

Operating profit margin pada tahun 2010 masih dibawah tahun 2006 namun dibandingkan dengan tahun 2009 ternyata meningkat menjadi 13,48% . Peningkatan tersebut dikarenakan internal perusahaan telah melakukan upaya pengumpulan piutang yang efektif sehingga pada akhir tahun jumlah piutang penjualan menurun setengahnya dari sekitar tiga milyar rupiah menjadi satu setengah milyar rupiah. Selain itu nilai real penjualan dapat dipertahankan pada angka yang tidak jauh selisihnya dengan tahun 2009, ditambah pula dengan biaya operasional yang hampir sama dengan tahun 2009 yaitu sekitar lima milyar rupiah. Oleh karena itu earning

power dapat dicapai dengan nilai efisiensi penjualan sebesar 25,65% yang merupakan

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan hasil penelitian untuk menjawab pertanyaan-pertanyaan yang hendak dijawab dalam penelitian ini, maka dapat ditarik kesimpulan sebagai berikut.

1. Operating Assets Turnover Lintasarta 2006 - 2010.

Operating assets turnover selama lima tahun terakhir terus mengalami

peningkatan dengan nilai terendah 1,48 kali pada tahun 2006 dan tertinggi 1,90 kali pada tahun 2010. Peningkatan tersebut menunjukkan peningkatan investasi penjualan dalam setiap tahun.

2. Operating Profit Margin Lintasarta 2006 - 2010.

Operating profit margin selama lima tahun terakhir belum menunjukkan kenaikan, namun arah perubahannya menunjukkan arah yang positif dengan nilai terendah 11,41% pada tahun 2007 dan tertinggi 14,13 pada tahun 2006. Nilai margin laba operasi setelah tahun 2006 yang masih rendah menunjukkan perlunya evaluasi biaya operasi dan biaya produk jasa.

3. Earning Power Lintasarta 2006 - 2010.

Earning power area Lintasarta selama lima tahun terakhir menunjukkan kondisi

4. Pengaruh Operating Assets Turnover Terhadap Earning Power Lintasarta

Operating assets turnover secara parsial terbukti mempunyai pengaruh yang

signifikan terhadap earning power sebesar 56,48%. Peningkatan operating assets

turnover mempengaruhi positif pada perubahan earning power area Lintasarta

pada tahun 2006 - 2010..

5. Pengaruh Operating Profit Margin Terhadap Earning Power Lintasarta

Operating profit margin secara parsial terbukti mempunyai pengaruh yang

signifikan terhadap earning power sebesar 36,50% . Peningkatan operating profit

margin mempengaruhi positif pada perubahan earning power area Lintasarta

5.2. Rekomendasi

Yang menjadi rekomendasi penulis dari penelitian ini adalah sebagai berikut: 1. Untuk mencapai earning power penjualan yang ideal pada area operasional

diperlukan manajemen piutang yang efektif yaitu terutama dengan koordinasi dan komunikasi intensif antara bagian pengumpulan piutang dengan sales pelanggan. Secara bersamaan dilakukan efisiensi pengeluaran operasional, evaluasi biaya produk dengan harga pasar, serta analisa harga pesaing.

DAFTAR PUSTAKA

Agus Sartono. (2001). Manajemen Keuangan: teori dan praktek. BPFE Yogyakarta Anderson, David R., D.J. Sweeney & T.A.Williams. (2004). Statistics for Business

and Economics. South-Western, a division of Thomson Learning, Inc.

Anderson, David R., D.J. Sweeney & T.A.Williams. (2009). Essentials of statistics for Business and Economics. Thomson Higher education.

Bodi, Kane, Marcus. (2005). Investasi. Penerbit Salemba Empat Jakarta Bruce L Jones. (1996). Financial Analysis. http://www.aae.wisc.edu/jones/ Brigham, Eugene F. (2001). Manajemen Keuangan Jilid 2. Jakarta: Erlangga

Drapper and Smith. (1992). Analisis Regresi Terapan. PT Gramedia Pustaka Utama. Jakarta

Dwi Prastowo & Rifka Juliaty. (2005). Analisis Laporan Keuangan: Konsep dan Aplikasi. UPP STIM YKPN Yogyakarta

Emmery, JD Finnerty, JD Stowe. (2004). Corporate Financial Management. Pearson Education International

Farah Margaretha. (2004). Rasio Keuangan Bagi Industri Jasa. Jakarta: Gramedia Ghyta . (2010). Pengaruh Biaya Pemutusan Sambungan Aliran Listrik terhadap

Piutang Penjualan Tenaga Listrik Pada PT.PLN (Persero) UPJ Bandung Timur. Skripsi. FPEB UPI

Hermawan. (2005). Penelitian Bisnis: Paradigma kuantitatif. Jakarta: Grasindo Kaplan & Johnson. (1987). Relevance Lost: the rise & fall of management

accounting. Harvard Business School Press.

Kusnendi. (2006). Pengaruh Kompetensi, Komitmen dan Budaya Organisasi Terhadap Aktualisasi Peran Manajer dan Efektivitas Organisasi (Survei pada Industri Jasa BPR di Wilayah Kerja Kantor Bank Indonesia Bandung). Disertasi. Bandung: Program Pascasarjana Universitas Padjadjaran.

M. Toha. (2007). Analisis Keuangan PT Indosat,Tbk . Tesis. Pascasarjana UT Jakarta

M. Nazir. (1999). Metode Penelitian. Ghalia Indonesia.

Robert B.Burns. (1995). Research Methods. Longman Australia Pty,Ltd.

Robert C.Higgins. (2007). Analysis For Financial Management – Eight Edition Internasional Edition. Mc.Graw Hill

Steven M. Bragg (2007). Business Rasio and Formulas. New Jersey: Wiley.

Project Manager Institute. (2000). A Guide to The Project Management Body of Knowledge. Newtown Square, Pennsylvania USA

Sharpe, Alexander, Bailey. (2006). Investasi. Indeks(kelompok Gramedia), Jakarta Sudjana. (1997). Statistika Untuk Ekonomi dan Niaga II. Bandung

Sugiyono, (2008). Metode Penelitian Bisnis. Bandung: Alfabeta

Wild, Subramanyam, Halsey (2005). Analisis Laporan Keuangan (Edisi bahasa Inggris: Financial Statement Analysis). Penerbit Salemba Empat

__________. (2010). Pedoman Operasional Penulisan Tesis. Pasca Sarjana

Universitas Pendidikan Indonesia – Magister Manajemen Bisnis. Bandung

__________. (2009). Metode Analisis DuPont. http://digilib.ittelkom.ac.id/in __________. (2010). Analysis of Financial Statements. http://www.swlearning.com __________. (2010). Statistic for business. http://www.ubalt.edu/MultRgression.htm __________. (2000). The Payoff From Improving Performance. Purdue Extention.

http://www.agecon.purdue.edu/extension/programs/fbm21/EC-712section7.pdf

__________. (2011). http://www.lintasarta.net

__________. (2011). Struktur Organisasi Lintasarta. Bulletin Lintasarta