SKRIPSI

Oleh : Billy Gautama 0513010022/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

Billy Gautama 0513010022/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI

BURSA EFEK INDONESIA

Yang Diajukan

0513010022/FE/EA

Billy gautama

Disetujui untuk Ujian Lisan oleh :

Pembimbing Utama

Dra. EC. Sari Andayani, MAks Tanggal : ………

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

i

Dengan memanjatkan puji syukur kehadiran Allah SWT atas segala rahmat hidayah-Nya yang telah diberikan, sehingga penulis dapat menyelesaikan skripsi

ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak baik langsung sampai terselesaikannya penyusunan skripsi ini. Pada

kesempatan ini penulis ingin menyampaikan rasa hormat dan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, Mp, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur dan selaku

4. Ibu Dr. Sri Trisna Ningsih, SE. MSi selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi UPN “Veteran” Jawa Timur.

5. Ibu Dra. Ec. Sari Andayani, MAks, selaku dosen pembimbing yang telah memberikan petunjuk dan bimbingan dalam pengerjaan skripsi ini.

6. Segenap tenaga pengajar dan karyawan terutama Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Bapak Lily Syahriyal, MT dan Ibu Betty Arlenedahl selaku orangtua saya telah memberikan dorongan, doa serta bimbingan dan ilmunya untuk menyelesaikan skripsi ini.

8. Dian Asri K beserta keluarga besar H.Kusharmanto SE, MM dan Kakak-kakakku, yang selalu memberikan dukungan dan motivasi agar skripsi ini

segera terselesaikan.

Akhirnya penulis menyadari bahwa tidak ada yang sempurna di dunia ini. Untuk itu penulis menghargai segala bentuk kritik dan saran yang bersifat

membangun karena hal tersebut sangat membantu pada kesempurnaan skripsi ini.

Wassalamu’alaikum wr. wb.

Surabaya, Desember 2009

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Permasalahan ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II KAJIAN TEORI DAN EMPIRIK 2.1. Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 12

2.2.1.1. Pemenuhan Kebutuhan Modal ... 13

2.2.1.2. Biaya Penggunaan Modal ... 14

2.2.2. Struktur Modal ... 15

2.2.2.1. Struktur Modal Yang Optimal ... 18

2.2.2.2. Faktor-Faktor Yang Mempengaruhi Struktur Modal ... 22

2.2.2.2.1. Tangibility of Assets ... 26

2.2.2.2.2. Profitability ... 27

2.2.3. Laporan keuangan ... 28

2.2.3.1. Tujuan Laporan Keuangan ... 29

2.2.4. Rasio Keuangan ... 29

2.2.5. Macam-macam Rasio Keuangan ... 30

2.2.6. Asymmetric Information Theory ... 31

2.2.7. Pecking Order Theory ... 32

2.4. Hipotesis ... 34

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan pengukuran variabel ... 35

3.2. Teknik Penentuan Sampel ... 37

3.2.1. Populasi ... 37

3.2.2. Sampel ... 38

3.3. Teknik Pengumpulan Data ... 40

3.3.1. Jenis Data ... 40

3.3.2. Sumber Data ... 40

3.3.3. Pengumpulan Data ... 40

3.4. Teknik Pengujian Normalitas ... 41

3.5. Teknik Analisis dan Pengujian Hipotesis ... 41

3.5.1. Teknik Regresi Linier Berganda ... 41

3.5.2. Uji asumsi Klasik ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1.Deskripsi Obyek Penelitian. ... 47

4.1.1.Sejarah Singkat PT.Astra International Tbk ... 47

4.1.2. Sejarah Singkat PT.Astra Otoparts ... 48

4.1.3. Sejarah Singkat PT.Goodyear Indonesia ... 49

4.1.4. Sejarah Singkat PT.Indomobil Sukses Internasional Tbk. ... 50

4.1.5. Sejarah Singkat PT.Nipress ... 51

4.2. Deskripsi Hasil Penilaian ... 52

4.2.1. Tangibility of Assets. ... 52

4.2.2.Profitability. ... 53

4.2.3.Struktur Modal. ... 54

4.3.Deskripsi Hasil Analisis dan Uji Hipotesis ... 55

4.3.1.Uji Normalitas ... 55

4.3.2. Hasil Pengujian Asumsi Klasik ... 56

4.3.2.2. Uji Multikolinieritas ... 58

4.3.2.3. Uji Heteroskedastisitas ... 59

4.3.3. Hasil Pengujian Regresi Linier Berganda ... 61

4.3.4. Uji F ... 62

4.3.4. Uji T ... 63

4.4.Pembahasan Hasil Penelitian ... 64

4.4.1 Implikasi ... 64

4.4.2. Persamaan dan Perbedaan Penelitian yang Dilakukan Sekarang Dengan Penelitian Terdahulu ... 65

4.6.Keterbatasan Penelitian ... 67

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 68

5.2.Saran ... 69

ix Billy Gautama

Abstraksi

Pada umumnya dalam menjalankan suatu perusahaan, setiap perusahaan membutuhkan dana. Dana diperoleh dari pemilik perusahaan maupun dari hutang. Dana yang diterima oleh perusahaan digunakan untuk membeli aktiva tetap dalam memproduksi barang dan jasa, membeli bahan-bahan untuk kepentingan produksi dan penjualan, menerbitkan piutang dagang, mengadakan persediaan kas dan membeli surat berharga yang sering disebut efek atau sekuritas baik untuk kepentingan transaksi maupun untuk menjaga likuiditas perusahaan.

Populasi dari penelitian ini adalah perusahaan yang bergerak dalam bidang otomotif yang terdaftar di Bursa Efek Indonesia mulai tahun 2004 sampai dengan tahun 2006. Model analisis yang digunakan untuk menguji hipotesis yang diajukan adalah regresi linier berganda serta untuk mengetahui pengaruhnya digunkan uji F dan uji t.

Berdasarkan hasil penelitian dapat diketahui bahwa variabel bebas yaitu

Tangibility of Assets dan Profitability berpengaruh negatif terhadap struktur modal pada perusahaan otomotif yang Go Publik di Bursa Efek Indonesia,

ix Billy Gautama

Abstract

Generally in running a company, every company needs the funds. Funds obtained from the owner of the company or of debt. Funds received by the company used to purchase fixed assets for producing goods and services, purchase materials for the production and sale of interests, published accounts receivable, cash stockpile and buying securities, often referred to either securities or securities transactions and interest to keep company's liquidity.

Population of this research is a company in the automotive field listed in Indonesia Stock Exchange from 2004 until 2006. Analytical model used to test the hypothesis of multiple linear regression and to determine its influence digunkan F test and t test

Based on the research results can be seen that the independent variable is Tangibility of Assets and Profitability negatively affect the capital structure of the automotive company that Go Public in Indonesia Stock Exchange,

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Permasalahan

Pada umumnya dalam menjalankan suatu perusahaan, setiap

perusahaan membutuhkan dana. Dana diperoleh dari pemilik perusahaan maupun dari hutang. Dana yang diterima oleh perusahaan digunakan untuk membeli aktiva tetap dalam memproduksi barang dan jasa, membeli

bahan-bahan untuk kepentingan produksi dan penjualan, menerbitkan piutang dagang, mengadakan persediaan kas dan membeli surat berharga yang sering disebut

efek atau sekuritas baik untuk kepentingan transaksi maupun untuk menjaga likuiditas perusahaan.

Keputusan pendanaan berhubungan dengan persoalan dimana

kebutuhan dana untuk keperluan investasi tersebut dipenuhi, berasal dari sumber mana termasuk berapa jumlahnya. Beragam alternatif sumber dana tersedia, yang masing-masing memiliki ciri khas tertentu baik menyangkut

beban maupun resiko serta persyaratan lain yang diminta para pemodal.

Berdasarkan pertimbangan inilah, maka sudah menjadi tugas

keuntungan bagi perusahaan. Ruang lingkup penelitian ini berkenaan dengan transformasi data finansial perusahaan ke dalam suatu bentuk yang dapat digunakan untuk memonitor keadaan ruang perusahaan, perencanaan

kebutuhan modal pada masa yang akan datang, menilai kemungkinan peningkatan produktifitas dan penentuan bentuk atau jenis-jenis modal yang

akan ditarik.

Pada umumnya perusahaan cenderung untuk menggunakan modal sendiri sebagai modal permanen, sedangkan modal asing yaitu modal yang

berasal dari kreditur dan merupakan hutang bagi perusahaan, hanya digunakan sebagai pelengkap saja dan apabila dana yang dibutuhkan kurang mencukupi.

Oleh karena itu, diperlukan adanya kebijaksanaan dalam menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau dengan modal asing. Dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya

yang dibutuhkan untuk memperoleh dana tersebut.

Struktur modal adalah pembelajaran permanen, mencerminkan pula pertimbangan antara hutang jangka panjang dengan modal sendiri. maka

seorang manajer keuangan dalam menentukan sumber modal yang akan digunakan oleh perusahaan harus mempertimbangkan biaya yang timbul dari

Weston dan Copeland (1992) memberikan definisi struktur modal sebagai pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham. Nilai buku dari modal pemegang saham

terdiri dari saham biasa, modal disetor atau surplus modal dan akumulasi laba ditahan. Bila perusahaan memiliki saham preferen, maka saham tersebut akan

ditambahkan pada modal pemegang saham.

Menurut Asymmetric Information Theory (Linda H. 1998:14), struktur aktiva suatu perusahaan mempunyai dampak langsung pada struktur

modal karena Tangibility of Assets suatu perusahaan merupakan jaminan ketika perusahaan meminjam uang ke kreditur untuk meningkatkan hutangnya.

Perusahaan yang mempunyai aset yang besar dan dapat dijadikan

sebagai jaminan untuk mempunyai kemungkinan keberhasilan yang cukup besar dalam mendapatkan pinjaman dengan syarat yang menguntungkan,

daripada perusahaan lain yang mempunyai Tangible of Assets atau Collateral Value of Assets yang lebih kecil, oleh sebab itu perusahaan akan memanfaatkan keuntungan tersebut dengan menerbitkan hutang lebih banyak daripada modal.

Perusahaan yang menghasilkan keuntungan lebih (Profitable) akan mempunyai struktur modal yang rendah daripada perusahaan yang kurang menghasilkan

Setiap perusahaan yang bertumbuh dengan pesat terpaksa lebih banyak bergantung pada modal eksternal. Biaya emisi untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat utang. Karena itu,

perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan utang daripada perusahaan yang tumbuh secara lambat. Akan tetapi, Graham dan

Harvey (2001) tidak mendukung adanya pengaruh Return saham terhadap struktur modal. Dikatakan bahwa tujuan perusahaan ketika menerbitkan ekuitas bukanlah untuk mengimbangi harga ekuitas melainkan untuk menjaga

target debt-equity ratio.

Kebanyakan perusahaan industri dimana sebagian besar modalnya

tertanam dalam aktiva tetap (Fixed Assets), akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal sendiri, sedang hutang sifatnya sebagai pelengkap. Hal ini dapat dihubungkan dengan adanya aturan

struktur finansial konservatif horisontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap dan

aktiva lain yang sidatnya permanen. Perusahaan yang sebagian besar dari aktivanya terdiri dari aktiva lancar akan mengutamakan kebutuhan dananya dengan hutang. Jadi dapat dikatakan bahwa struktur aktiva mempunyai

Berdasarkan ketidak konsistenan data dan fenomena di atas, maka dilakukan penelitian dengan judul “Analisis Struktur Modal Pada

Perusahaan Otomotif Yang Go Publik Di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Apakah Tangibility of Assets dan Profitability mempunyai pengaruh yang signifikan terhadap struktur modal pada perusahaan otomotif yang go

publik di Bursa Efek Indonesia.

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji dan membuktikan secara

1.4 Manfaat Penelitian

1. Bagi Perusahaan

Digunakan sebagai informasi atau masukan dalam pengambilan keputusan

tentang struktur modal yang optimal dan dapat meningkatkan rentabilitas modal sendiri.

2. Bagi Peneliti

Untuk menerapkan ilmu yang diperoleh dari bangku perkuliahan ke dalam masalah praktis.

3. Bagi Universitas

Sebagai tambahan koleksi perpustakaan, bahan refrensi dan bahan masukan

7

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan dan mempunyai hubungan dengan struktur modal adalah:

a. Penelitian Fitri Santi (2002) yang berjudul “Determination of Indonesia Firms Capital Structure: Panel Data Analisis”

Permasalahan:

1. Apakah Tangibility, Growth Opportunity dan Profitability berpengaruh signifikan terhadap struktur modal.

2. Apakah terdapat pengaruh yang berbeda pada saat periode krisis ekonomi dan periode sebelum terjadi krisis ekonomi.

3. Apakah klasifikasi industri mempunyai dampak yang signifikan terhadap Leverage perusahaan

1. Tangibility berhubungan positif terhadap semua tipe Ratio book and Market Value, Growth Opportunity berhubungan negatif terhadap semuanya kecuali untuk Short Term Debt Ratio in Book Value berhubungan positif, Profitability berhubungan negatif terhadap semua tipe Ratio Book and Market Value kecuali untuk Book and Market Value of Long term Debt Ratio berhubungan negatif terhadap semua tipe Ratio Book and Market Value of Long Term Debt Ratio.

2. Koefisien dummy yang mewakilkan keadaan saat krisis ekonomi berhubungan positif terhadap semua tipe Ratio Book and Market Value kecuali untuk Book and Market value of Long Term Debt Ratio berhubungan negatif.

Kesimpulan dari penelitian tersebut adalah bahwa perusahaan di indonesia menggunakan lebih banyak pinjaman untuk struktur modalnya pada saat krisis ekonomi berupa pinjaman jangka pendek.

negara-negara G-7 (Amerika Serikat, Jepang, Jerman, Perancis, Italia, Inggris dan Kanada).

Faktor-faktor yang mempengaruhi struktur modal yang digunakan dalam penelitian ini adalah Tangibility of Asset dan The Market to Book Ratio. The Market to Book Ratio dan Profitability mempunyai hubungan negatif terhadap struktur modal.

Untuk negara-negara lain, Tangibility of Assets berkolerasi positif terhadap struktur modal untuk semua negara, The Market to book Ratio berkorelasi negatif terhadap struktur modal untuk semua negara kecuali italia dan Profitability berkorelasi negatif terhadap struktur modal di semua negara kecuali di jerman.

Kesimpulan dari penelitian ini adalah secara keseluruhan struktur modal di antara negara-negara G-7 hampir sama, dan faktor-faktor yang mempengaruhi struktur modal di Amerika Serikat juga berpengaruh terhadap struktur modal di negara-negara G-7 yang lain.

c. Penelitian Dedy Aria Kusuma (2005) yang meneliti tentang pengaruh Tangibility of Assets dan Profitability terhadap struktur modal pada PT.Boma Bisma Indra di Surabaya.

1. Apakah Tangibility of Assets dan Profitability mempunyai pengaruh yang signifikan terhadap struktur modal PT.Boma Bisma Indra di Surabaya.

2. Apakah Tangibility of Assets dan Profitability manakah yang berpengaruh paling dominan terhadap struktur modal PT.Boma Bisma Indra di Surabaya.

Kesimpulan dari penelitian tersebut adalah bahwa Tangibility of Assets dan Profitability mempengaruhi secara signifikan struktur modal PT.Boma Bisma Indra baik secara simultan atau sendiri-sendiri tidak terbukti.

1. Penyebab Utama Profitability tidak berpengaruh secara signifikan terhadap struktur modal pada PT.Boma Bisma adalah meskipun perusahaan merugi, total hutang perusahaan tetap menurun, dan hal ini terjadi bukan disebabkan karena pelunasan hutang usaha dan hutang bank, tetapi karena penurunan Transitoris Passiva, dan ketika perusahaan dapat meningkatkan labanya, hutang perusahaan juga semakin meningkat, hal ini disebabkan karena perusahaan memerlukan dana yang lebih besar lagi untuk program lay-off karyawan.

meningkatkan hutangnya. Hal ini disebabkan karena hutang-hutang yang digunakan untuk modal kerja, jaminan bukan aktiva tetap, melainkan adalah tagihan-tagihan proyek yang modal kerjanya berasal dari hutang-hutang tersebut. Kemudian ketika perusahaan membutuhkan dana untuk biaya operasional dan biaya lay-off karyawan, perusahaan tetap mendapatkan hutang tersebut dari pemerintah, meskipun neraca perusahaan tidak layak untuk mendapatkan hutang tersebut berasal dari pemerintah dalam hal ini PT.BPIS dan PT.Krakatau Steel.

Hubungan atau persamaan penelitian terdahulu dengan penelitian sekarang adalah variabel-variabel penelitian sedangkan perbedaannya adalah waktu dan tempat penelitian sehingga penelitian sekarang bukan suatu replika dari penelitian sebelumnya.

2.2. Landasan Teori

2.2.1. Modal

Modal adalah Faktor utama yang menunjang untuk memajukan dan mengembangkan perusahaan serta meningkatkan hasil produksi. Kebutuhan dana atau mengembangkan perusahaan dapat dipenuhi dengan menambahkan modal sendiri atau dengan modal asing dan dapat juga kombinasi antara kedua sumber tersebut. Dari sumber manapun modal tersebut diperoleh harus diperhitungkan pula biaya yang akan timbul untuk mendapatkan modal tersebut.

Secara sederhana, modal adalah kelebihan nilai harta yang dimiliki perusahaan terhadap seluruh hutang-hutangnya. Menurut beberapa pakar ekonomi pengertian modal adalah sebagai berikut :

b. Riyanto (2001 : 19) menyimpulkan dari beberapa pendapat para ahli tentang modal, yaitu modal yang tercatatat di sebelah debet disebut modal konkret dan di sisi kredit adapah modal abstrak atau dapat digambarkan sebagai modal aktif yang terletak di sisi debet neraca, yang menggambarkan bentuk-bentuk dimana seluruh dana yang diperoleh perusahaan ditanamkan, sedangkan yang lainnya adalah modal pasif yang terletak di sebelah kredit neraca yang menggambarkan sumber-sumber dari mana dana diperoleh.

Berbagai pengertian di atas dapat ditarik kesimpulan, bahwa modal adalah keseluruhan harta atau dana yang ada dalam perusahaan yang digunakan untuk menjalankan operasional perusahaan.

2.2.1.1. Pemenuhan Kebutuhan Modal

Sistem pembelanjaan total adalah sistem pemenuhan kebutuhan dana yang mendasarkan pada perputaran dana yang ditanamkan dalam kelompok aktiva atau keseluruhan aktiva sebagai suatu kesatuan. Dalam hal yang demikian akan nampak bahwa ada sebagian dana yang sifatnya permanen (modal konstan), tertanam dalam aktiva dan ada sebagian dana lainnya yang besifat variabel (modal variabel), yang berubah-ubah jumlahnya dari waktu ke waktu (Riyanto 2001 : 18).

Dari pengertian diatas dapat disimpulkan, bahwa modal permanen (konstan) adalah sejumlah dana yang minimal harus tersedia selama perusahaan melaksanakan operasinya dalam satu periode, dan modal variabel adalah sejumlah dana yang diperlukan sesuai dengan kebutuhan.

2.2.1.2. Biaya Penggunaan Modal

Pemenuhan kebutuhan dana diperlukan dalam struktur modal yang optimum dengan biaya penggunaan modal yang minimal, sehingga didapatkan keuntungan yang lebih banyak.

dari saham preferen atau biaya saham preferen (Cost of Preferred Stock) adalah lebih besar daripada tingkat deviden yang telah ditetapkan sebelumnya (Riyanto, 2001 : 245).

Jika perusahaan menggunakan dana yang berasal dari laba ditahan (Retained Earning) yang disebut Cost of Retained Earing haruslah disadari bahwa itupun ada biayanya, yaitu sebesar “Rate of Return” (tingkat pendapatan investasi) yang diharapkan diterima oleh investor kalau mereka menginvestasikan sendiri atau “Rate of Return” yang diharapkan diterima dari saham (Expected Rate of Return on The Stock).

Dengan demikian konsep Cost of Capital tersebut dimaksudkan untuk dapat menentukan besarnya biaya riil dari penggunaan modal dari masing-masing sumber dana, untuk kemudian menentukan biaya modal rata-rata (Average Cost of Capital). (Riyanto, 2001 : 246).

2.2.2. Struktur Modal

dan akumulasi laba ditahan. Bila perusahaan memiliki saham preferen, maka saham tersebut akan ditambahkan pada modal pemegang saham.

Menurut Riyanto (2001 : 22) struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri.

Menurut Kieso dan Weygandt (2008 : 202) hutang jangka panjang terdiri dari tiga jenis, yaitu:

1. Kewajiban yang berasal dari situasi keuangan spesifik, seperti penerbitan obligasi, kewajiban Lease jangka panjang dan wesel bayar jangka panjang.

2. Kewajiban yang berasal dari operasi biasa perusahaan bersangkutan seperti kewajiban pensiun dan kewajiban pajak penghasilan yang ditangguhkan.

3. Kewajiban yang tertanggung pada terjadi atau tidak terjadinya satu kejadian atau lebih di masa depan untuk meneguhkan jumlah yang harus dibayar, atau tanggal pembayaran seperti jaminan jasa atau produk dan kontijensi lainnya.

Kebijakan struktur modal mencakup tindak pemilihan antara resiko dan pengembalian yang diharapkan. Penambahan hutang akan menaikkan tingkat resiko arus pendapatan perusahaan, tetapi tingginya hutang juga berarti besarnya tingkat pengembalian yang diharapkan. Tingginya tingkat resiko akan menurunkan harga saham tetapi tingginya tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut. Menurut Weston and Brigham (1986 : 459) struktur modal yang optimal adalah keadaan dimana resiko dan pengembalian ini seimbang sehingga harga saham dapat dimaksimalkan.

Pengertian struktur modal ini dibedakan dengan struktur keuangan. Struktur modal hanya merupakan sebagian dari struktur keuangan perusahaan. Pengertian ini sesuai dengan pendapatan Weston dan Copeland (1992 :3), yaitu: “Struktur keuangan adalah cara bagaimana perusahan membiayai aktivanya. Struktur keuangan dapat dilihat dari sisi kanan neraca, ini terdiri dari hutang jangka pendek, hutang jangka panjang dan modal pemegang saham saja”.

kepentingan investor sebelum melakukan investasi adalah melihat struktur modal perusahaan tersebut.

Para kreditor lebih menyukai pemenuhan kebutuhan hutang yang sedikit untuk memperkecil kerugian yang diderita kreditor jika dilikuidasi. Sebaliknya, pemilik dan pemegang saham lebih mengutamakan pemenuhan kebutuhan dana dari hutang, karena menerbitkan saham baru berarti melepas sejumlah kendali perusahaan, dan apabila perusahaan tersebut berhasil, maka akan diperoleh keuntungan yang lebih besar daripada yang harus dibayar sebagai bunga, sehingga pendapatan bagi pemilik akan meningkat. Tetapi apabila perusahaan gagal, pemilik menderita kerugian yang kecil karena investasinya sangat rendah. Kebijaksanaan mengenai struktur modal melibatkan keseimbangan antara resiko dan tingkat pengembalian.

2.2.2.1. Struktur Modal Yang Optimal

(Debt Financing) maupun dengan mengeluarkan saham baru (External Equity Financing).

Kalau dalam pemenuhan kebutuhan dana dari sumber eksternal tersebut lebih diutamakan pada hutang saja maka ketergantungan perusahaan pada pihak luar akan semakin besar dan resiko finansialnya juga semakin besar. Sebaliknya kalau hanya mendasarkan pada saham saja, biayanya akan sangat mahal (Riyanto, 2001 ; 293). Oleh karena itu, perlu diusahakan adanya keseimbangan yang optimal antara sumber dana tersebut.

Apabila dalam mencari struktur modal yang optimal berdasarkan pada aturan struktur finansial konservatif, maka dalam keadaan bagaimanapun juga perusahaan jangan mempunyai jumlah hutang yang lebih besar daripada jumlah modal sendiri, atau dengan kata lain Debt Ratio jangan lebih besar dari 50%, sehingga modal yang dijamin (hutang) tidak lebih besar dari modal yang menjadi jaminannya (modal sendiri).

Untuk lebih jelasnya dapat dilihat dari tabel berikut :

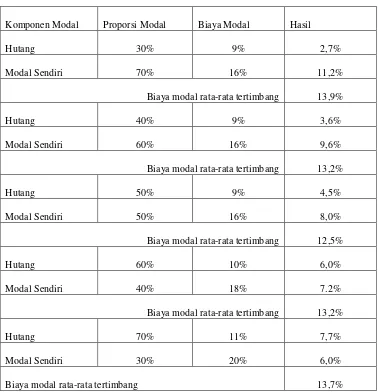

Tabel 1 : Rasio Hutang dan Biaya Modal Rata-rata Tertimbang

Komponen Modal Proporsi Modal Biaya Modal Hasil

Hutang 30% 9% 2,7%

Modal Sendiri 70% 16% 11,2%

Biaya modal rata-rata tertimbang 13,9%

Hutang 40% 9% 3,6%

Modal Sendiri 60% 16% 9,6%

Biaya modal rata-rata tertimbang 13,2%

Hutang 50% 9% 4,5%

Modal Sendiri 50% 16% 8,0%

Biaya modal rata-rata tertimbang 12,5%

Hutang 60% 10% 6,0%

Modal Sendiri 40% 18% 7.2%

Biaya modal rata-rata tertimbang 13,2%

Hutang 70% 11% 7,7%

Modal Sendiri 30% 20% 6,0%

Biaya modal rata-rata tertimbang 13,7%

Sumber

Dari tabel berikut tampak bahwa struktur modal optimal tercapai pada tingkat rasio hutang 50% yaitu rasio hutang yang menghasilkan biaya modal rata-rata yang minimal yaitu sebesar 12,5%. Pada tingkat rasio hutang yang lain biaya modal rata-rata tertimbang lebih besar.

Dari tabel tersebut terlihat bahwa biaya hutang dan biaya modal sendiri pada rasio hutang di atas 50% makin meningkat. Hal ini disebabkan karena makin besarnya rasio hutang berarti makin besar pula resiko finansialnya. Dimaksudkan dengan resiko finansial adala resiko yang timbul karena ketidakmampuan perusahaan untuk membayar bunga dan angsuran dalam keadaan ekonomi yang memburuk.

2.2.2.2. Faktor-Faktor Yang Mempengaruhi Struktur Modal

Menurut Riyanto (2001 : 297) struktur modal suatu perusahaan dipengaruhi oleh banyak faktor, dan faktor-faktor yang utama adalah:

a. Tingkat bunga

Tingkat bunga akan mempengaruhi pemilihan jenis modal apa yang akan ditarik, apakah perusahaan akan mengeluarkan saham baru atau obligasi. Sebagaimana telah diuraikan bahwa penarikan obligasi hanya dibenarkan apabila tingkat bunganyalebih rendah daripada Earning Power dari tambahan modal

b. Stabilitas dari Earning

diperoleh suatu perusahaan akan menentukan apakah perusahaan tersebut dibenarkan untuk menarik modal dengan beban tetap atau tidak.

c. Susunan dari aktiva

Kebanyakan perusahaan industri dimana sebagian besar dari modalnya tertanam dalam aktiva tetap, akan mengutamakan pemenuhan kebutuhan modalnya dari modal yang permanen yaitu modal sendiri, sedang modal asing sifatnya adalah sebagai pelengkap. d. Kadar resiko dari aktiva

Tingkat atau kadar resiko dari setiap aktiva di dalam perusahaan adalah tidak sama. Makin panjang waktu penggunaan suatu aktiva di dalam perusahaan, makin besar derajat resikonya.

e. Besarnya jumlah modal yang dibutuhkan

f. Keadaan pasar modal

Keadaan pasar modal sering mengalami perubahan disebabkan karena adanya gelombang konjungtur. Pada umumnya apabila gelombang meninggi para investor lebih tertarik untuk menanamkan modalnya dalam saham.

g. Sifat manajemen

Seorang manajer yang bersifat optimis yang memandang masa depannya dengan cerah, yang mempunyai keberanian untuk menanggung resikoyang besar, akan lebih berani untuk membiayai pertumbuhan penjualannya dengan dana yang berasal dari hutang ini memberikan beban finansiil yang tetap. Sebaliknya seorang manajer yang bersifat pesimis, yang serba takut untuk menanggung resiko, akan lebih suka membelanjai pertumbuhan penjualannya dengan dana yang berasal dari sumber intern atau dengan modal saham yang tidak mempunyai beban finansiil yang tetap.

h. Besarnya suatu perusahaan

lingkungan kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya kontrol pihak dominan terhadap perusahaan yang bersangkutan

Brigham & Houston (2006 : 42), menyebutkan faktor-faktor yang mempengaruhi struktur modal perusahaan adalah sebagai berikut:

a. Stabilitas penjualan. b. Struktur aktiva. c. Leverage operasi. d. Tingkat pertumbuhan. e. Profitabilitas.

f. Pajak.

g. Pengendalian. h. Sikap manajemen.

i. Sikap pemberi pinjaman dan agen pemberi peringkat. j. Kondisi pasar.

k. Kondisi internal perusahaan. l. Fleksibilitas keuangan.

Beberapa faktor yang mempengaruhi struktur modal yang tersebut di atas, dipilih tiga faktor yaitu Tangibility of Assets dan Profitability.

2.2.2.2.1. Tangibility of Assets

Tangibility of Assets atau bisa juga disebut sebagai Collateral Value of Assets (nilai jaminan dari aktiva) adalah bagian Tangible Assets dari keseluruhan aktiva yang merupakansumber jaminan yang paling diterima oleh bank ketika perusahaan akan meminjam uang dan meningkatkan hutangnya.

Claudia Nessi Zonenschain (1997 : 8) menyatakan bahwa perusahaan-perusahaan yang mempunyai aset yang besar dan dapat dijadikan sebagai jaminan (Collateral) mempunyai kemingkinan keberhasilan yang cukup besar dalam mendapatkan pinjaman dengan syarat yang menguntungkan daripada perusahaan lain yang mempunyai Tangibility of Assets atau Collateral value of Assets yang lebih kecil, oleh sebab itu perusahaan akan memanfaatkan keuntungan tersebut dengan menerbitkan hutang lebih banyak daripada modal.

Dari beberapa pernyataan di atas maka dapat disimpulkan bahwa Tangibility of Assets mempunyai hubungan yang positif dengan struktur modal perusahaan.

2.2.2.2.2. Profitability

Profitability adalah kemampuan perusahaan dalam memperoleh laba. Sedangkan menurut Riyanto (2001 : 331) rasio-rasio profitabilitas yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan.

dari Retained Earnins, kedua dari hutang dan ketiga dari ekuitas. Menurut teori ini, perusahaan yang menghasilkan keuntungan lebih (Profitable) akan mempunyai struktur modal yang rendah daripada perusahaan yang kurang menghasilkan keuntungan (less Profitable), karena perusahaan yang menghasilkan keuntungan lebih mampu mendanai investasinya dengan Retained Earning.

Menurut Linda H, (1998 : 16) The Pecking Order Theory menyatakan adanya hubungan negatif antara struktur modal dan Profitability, jika suatu perusahaan untuk mendanai proyek-proyeknya dengan Retained Earning daripada dnegan hutang.

2.2.3. Laporan keuangan

Laporan keuangan merupakan suatu ringkasan dari suatu proses pencatatan, merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan (Baridwan, 1992 : 17).

pelaporanlain serta materi penjelasan yang merupakan bagian integral dari dari laporan keuangan.

2.2.3.1. Tujuan Laporan Keuangan

Laporan keuangan dibuat oleh manajemen dengan maksud untuk memberikan informasi mengenai posisi keuangan untuk suatu periode sebagai hasil dari kegiatan usaha yang dilaksanakan.

Adapun tujuan dari laporan keuangan menurut Standar Akuntansi Keuangan (2009 : 4), yaitu untuk :

1. Menyediakan informasi yang menyangkut posisi keuangan kinerja serta posisi keuangan suatu perusahaan.

2. Memenuhi kebutuhan bersama sebagian besar pemakai.

3. Menunjukkan apa yang telah dilakukan manajemen atas sumber daya yang dipercayakan kepadanya.

2.2.4. Rasio Keuangan

sangat penting dalam melakukan analisa terhadap kondisi keuangan perusahaan (harahap, 2002 : 297).

2.2.5. Macam-macam Rasio Keuangan

Macam Rasio keuangan banyak sekali karena dapat dibuat menurut kebutuhan penganalisa laporan keuangan. Menurut Riyanto (2001 : 331) analisa rasio keuangan dikelompokkan dalam empat kelompok rasio :

1. Rasio Likuiditas

Merupakan rasio-rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek tepat pada waktunya (macam-macam jenis rasio likuiditas : Current Ratio, Cash Ratio, Quick Ratio, Working Capital to Total assets Ratio).

2. Rasio Leverage

Merupakan rasio-rasio yang digunakan untuk mengukur seberapa besar perusahaan dibiayai dengan hutang (macam-macam jenis Leverage : Total Debt to Equity Ratio, Total Debt to Total Capital assets, Debt to Equity Ratio, Tangible Assets Debt Coverage, Times Interest Earned Ratio).

3. Rasio Aktivitas

sumber-sumber dananya (macam-macam rasio aktivitas : Total assets Turnover, Receivable Turnover, Average Day’s Inventory, Working Capital Turnover).

4. Rasio Profitabilitas

Merupakan rasio-rasio yang menunjukkan hasil dari sejumlah kebijaksanaan dan keputusan-keputusan, rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi (macam-macam rasio profitabilitas : Gross Profit Margin, Operating Profit Margin, Operating Ratio, Sales Margin, Earning Power of Total Investment, Rate of Return on Investment, Rate of Return on net worth).

2.2.6. Asymmetric Information Theory

Asymmetric Information atau ketidaksamaan informasi menurut Brighman dan Houstom (1999 :35) adalah situasi dimana manajer memiliki informasi yang berbeda (yang lebih baik) mengenai prospek perusahaan daripada yang dimiliki investor.

struktur modalnya, karena ketika kreditur tidak mempunyai informasi yang akurat mengenai perusahaan maka Tangibility of Assets perusahaan adalah sumber jaminan yang paling bisa diterima oleh bank. Perusahaan yang mempunyai Tangibility of assets lebih sedikit akan sulit untuk meningkatkan hutangnya, jadi menurut teori ini Tangibility of Assets berpengaruh secara positif terhadap struktur modal. “Perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan perusahaan kecil” (Linda H, 1998 :15).

2.2.7. Pecking Order Theory

Sesuai dengan teori ini, tidak ada suatu target Debt to Equity Ratio karena ada dua jenis modal sendiri, yaitu Internal dan External. Modal sendiri yang berasal dari dalam perusahaan lebih disukai daripada modal sendiri yang berasal dari luar perusahaan.

Menurut Myers (1996) perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yakni dana yang berasal dari aliran kas, laba ditahan dan depresiasi. Urutan penggunaan sumber pendanaan dengan mengacu pada Pecking Order Theory adalah : Internal Found (dana internal), Debt (hutang), dan Equity (modal sendiri) (kaaro, 2003 :53).

2.3. Kerangka Pikir

Dari beberapa teori tersebut dapat dibuat kerangka pikir sebagai berikut :

Uji Statistik Regresi Linier berganda

2.4. Hipotesis

Berdasarkan latar belakang dan uraian pada landasan teori tersebut di atas, maka dapat dirumuskan suatu hipotesis sebagai berikut :

“Diduga terdapat pengaruh dari Tangibilityof assets dan Profitability terhadap struktur modal”.

Tangibility of Assets

(X1)

Profitability

(X2)

Struktur Modal

35

3.1. Definisi Operasional dan pengukuran variabel

Definisi operasional adalah definisi yang diberikan suatu variabel atau

konstrak dengan cara memberikan arti-arti menspesifikasi kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau

variabel tersebut.

Variabel-variabel yang digunakan dalam penelitian ini adalah Struktur Modal sebagai variabel terikat (Y), sedangkan Tangibility of Assets (X1) dan

Profitability (X2

Definisi operasional masing-masing variabel tersebut dijelaskan sebagai

berikut:

) sebagai variabel bebas.

1. Variabel Bebas (X)

Tangibility of Assets diukur dengan menggunakan rasio aktiva tetap terhadap total aktiva. Peneliti menemukan beberapa cara sebagai rumus pembanding dalam pengukuran rasio.

1.

(Sony dan Hasan, 2001 : 39)

b. Profitability adalah kemampuan perusahaan dalam memperoleh laba

Profitability diukur dengan menggunakan rasio Return On Assets. Return On Assets (ROA) merupakan rasio laba sebelum pajak terhadap total aktiva. Skala pengukurannya adalah skala rasio dan dinyatakan dalam presentase.

2. Variabel Terikat (Y) Struktur Modal (Y)

Struktur modal adalah pembelanjaan permanen dimana

mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri.

Struktur modal diukur dengan menggunakan Long Term Debt to Equity Ratio yang merupakan rasio total hutang jangka panjang terhadap total modal sendiri. Skala pengukurannya adalah skala rasio dan

dinyatakan dalam presentase. Long Term Debt to Equity Ratio

menunjukkan bagian dari setiap rupiah modal sendiri yang dijadikan

jaminan untuk keseluruhan hutang jangka panjang.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah kelompok atau obyek yang memiliki ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok yang lain, dan

bergerak dalam bidang otomotif yang terdaftar di Bursa Efek Indonesia mulai tahun 2004 sampai dengan tahun 2006.

3.2.2. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2008 : 81). Mengingat banyaknya jumlah populasi maka Teknik yang digunakan untuk menentukan sampel penelitian adalah simple random sampling. yaitu metode pemilihan sampel secara acak

yang memberikan kesempatan yang sama yang bersifat tak terbatas dan representatif dari penelitian tertentu. Setiap anggota populasi mempunyai

peluang yang sama untuk ditarik sebagai sampel, dan setiap anggota diberi nomor, kemudian sampel ditarik secara acak, agar jumlah sampel bisa mewakili jumlah populasi yang ada, maka dapat digunakan rumus sebagai

Di mana :

n = Ukuran Sampel N = Ukuran Populasi

ℯ = Persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sampel yang diinginkan, yaitu 35%

maka,

Jumlah sampel yang digunakan dalam Penelitian berjumlah 14 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Sedangkan data yang

dijadikan sampel dalam penelitian ini adalah data dari 5 perusahaan selama tahun 2004 sampai pada tahun 2006 yaitu:

• PT.Astra International Tbk,

• PT.Astra Otoparts,

• PT.Goodyear Indonesia,

• PT.Indomobil Sukses Internasional Tbk,

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder

yang diperoleh dan dikelola sedemikian rupa untuk keperluan penelitian. Data sekunder merupakan data yang tidak diperoleh secara langsung dari

objek penelitian tetapi dari pihak lain. Data sekunder yang digunakan meliputi laporan keuangan (neraca dan laba rugi) periode tahun kini dengan laporan keuangan yang akan datang pada perusahaan otomotif yang go

publik di Bursa Efek Indonesia.

3.3.2. Sumber Data

Sumber data yang digunakan diperoleh dari Bursa Efek Indonesia, karena di Bursa Efek Indonesia terdapat data-data mengenai laporan

keuangan perusahaan-perusahaan yang telah go publik.

3.3.3. Pengumpulan Data

mempelajari dan menggunakan laporan keuangan pihak emiten yang menjadi sampel dalam penelitian ini yang diambil dari perpustakaan Bursa

Efek Indonesia.

3.4. Teknik Pengujian Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak (Sumarsono, 2004 : 40) untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode diantaranya adalah dengan menggunakan metode Kolomogorov-Smirnov. Dalam metode ini, distribusi data tersebut normal jika nilai

signifikasi lebih besar dari 5% dan distribusi data disebut tidak normal jika nilai signifikasi lebih kecil dari 5% (Sumarsono, 2004 : 40).

3.5. Teknik Analisis dan Pengujian Hipotesis

3.5.1. Teknik Regresi Linier Berganda

Analisis ini dipakai dalam penelitian ini karena dapat menerangkan ketergantungan suatu variabel dependen dengan satu atau lebih variabel

Adapun bentuk umum dari Regresi Linier Berganda secara sistematis adalah sebagai berikut :

(Anonim, 2003 : 21)

Keterangan :

Y = Struktur Modal

X1

X

= Tangibility of Assets

2

α = Konstanta

= Profitability

β1-β2

e = Standar error = Koefisien Regresi

3.5.2. Uji asumsi Klasik

a. Tidak boleh ada auto korelasi b. Tidak boleh ada multikolinearitas

c. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier Unbiased Estimator), sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

1. Autokorelasi

Autokorelasi digunakan untuk menguji apakah dalam sebuah model regresi linier berganda ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka dinamakan ada problem autokorelasi (Santoso, 2001 : 218). Pedoman model regresi untuk mendeteksi autokorelasi menurut

besaran DW (Durbin-Watson):

1.Angka D-W dibawah -2 berarti ada autokorelasi positif 2.Angka D-W -2 sampai +2 berarti tidak ada auto korelasi

2. Multikolinearitas

Salah satu asumsi model regersi linier klasik adalah tidak adanya multikolinearitas antara sesama variabel beban yang ada dalam model,

atau dapat dikatakan tidak adanya hubungan linier sempurna antara variabel bebas yang ada dalam model. Untuk mengetahui nilai

“Pembengkakan Varians” atau Varians Inflation Factor (VIF) dapat dihitung dengan rumus :

(Santoso, 2001 :372)

Nilai toleransi (Tolerance) yang diperoleh dengan meregresikan antar variabel bebas apabila nilai VIF < 10 maka persamaan regresi linier

berganda tersebut tidak terkena multikolinear (Gujarati, 1995 : 339)

3. Heteroskedastisitas

Maksud dari penyimpangan heteroskedastisitas adalah variabel independen adalah tidak konstan (berbeda) untuk setiap nilai tertentu variabel independen pada regresi linier, nilai residual tidak boleh ada

Rumus Rank Spearman :

(Gujarati, 1995 :372)

Keterangan:

di = Perbedaan dalam rank antara residual dengan variabel bebas

ke-1

N = banyaknya data

Hipotesis untuk uji heteroskedastisitas :

Ho = tidak ada hubungan antara nilai residual dengan variabel bebas Hi = ada hubungan antara nilai residual dengan variabel bebas

• Apabila nilai signifikan hitung (sig) > tingkat signifikan α = 0,05

maka Ho diterima berarti tidak terjadi heteroskedastisitas.

• Apabila nilai signifikan hitung (sig) < tingkat signifikan α = 0.05

3.5.3. Uji Hipotesis

Prosedur pengujian hipotesis statistiknya adalah sebagai berikut :

1. Uji hipotesis yang pertama adalah uji F, untuk menguji cocok atau

tidaknya model regresi yang dihasilkan untuk melihat pengaruh variabel X1 dan X2

Dasar pengambilan keputusan : terhadap Y.

a. Jika probabilitas > 0,05 maka Ho diterima b. Jika probabilitas < 0,05 maka Ho ditolak

2. Uji hipotesis yang kedua adalah uji t, untuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat dengan prosedur sebagai berikut:

47 4.1. Deskripsi Obyek Penelitian.

4.1.1. Sejarah Singkat PT.Astra International Tbk

Rapat Umum Pemegang Saham. Perubahan Anggaran Dasar ini telah dilaporkan kepada Menteri kehakiman Republik Indonesia dan telah diterima dan dicatat berdasarkan Surat Keputusan No. C2-5625.HT.01.04.Th.99 tanggal 30 Maret 1999.

`Perseroan berdomisili di Jakarta, Indonesia dengan kantor pusat berlokasi di Jl.Gaya Motor Raya No.8, Sunter II, jakarta. Perseroan memulai kegiatan komersilnya pada tahun 1957.

4.1.2. Sejarah Singkat PT.Astra Otoparts

Berita negara Republik Indonesia No.26 Tambahan No.118 tanggal 30 Maret 2001.

Perusahaan ini bergerak dalam perdagangan suku cadang kendaraan bermotor baik impor maupun ekspor dan menjalankan usaha dalam bidang industri logam, suku cadang kendaraan bermotor dan industri plastik. Perusahaan ini mulai kegiatan komersialnya pada tahun 1991 dan memiliki divisi perdagangan yang beroperasi di Singapura.

4.1.3. Sejarah Singkat PT.Goodyear Indonesia

Semenjak tahun 1935, PT Goodyear Indonesia Tbk. berdiri sebagai perintis produsen ban di Indonesia yang memproduksi berbagai jenis ban berkualitas tinggi. Kantor Pusat dan Pabrik berlokasi di Bogor, Jawa Barat, diatas area tanah seluas 172.000 meter persegi. Sebagai Perusahaan Publik, kami menawarkan 15% dari Total Saham kepada masyarakat atau sebanyak 6.150.000 saham yang terdaftar di Bursa Efek Jakarta dan Surabaya.

& Amerika. Dukungan inilah yang menjadikan PT Goodyear Indonesia Tbk. selalu terdepan dalam menghasilkan produk ban serta pelayanan bagi pelanggan. Pada bulan Februari 1994, Goodyear Indonesia menjadi perusahaan ban pertama di Indonesia yang mendapatkan sertifikat ISO-9002 dan pertama pula yang mendapatkan sertifikat ISO-14001.

4.1.4. Sejarah Singkat PT.Indomobil Sukses Internasional Tbk.

PT. Indomobil Sukses Internasional Tbk (Perusahaan) didirikan berdasarkan hasil penggabungan usaha antara PT. Indomulti Inti Industri Tbk (IMII) dan PT. Indomobil Investment Corporation (IIC). IMII didirikan berdasarkan akta notaris Benny Kristianto, SH. No. 128 tanggal 20 Maret 1987, dan disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan no. C2-10924.HT.01.01.TH.88 tanggal 30 November 1988, diumumkan dalam Lembaran Berita Negara No.32, tanggal 20 April 1990. Pada tanggal 6 November 1997. Rapat Umum Pemegang Saham Luar Biasa Perusahaan menyetujui penggabungan usaha IMII dengan IC dengan metode penatuan kepentingan (pooling of interest).

distribusi kendaraan bermotor roda empat, bis dan truk dan/atau kendaraan bermotor roda dua beserta suku cadangnya, perbengkelan, jasa keuangan dan jasa yang berhubungan, dan melakukan penyertaan saham dalam perusahaan-perusahaan atau kegiatan lainnya yang terkait dengan industri otomotif. Perusahaan berlokasi di Wisma Indomobil, Jl.MT.Haryono kav.8, jakarta. Perusahaan mulai beroperasi tahun 1990.

4.1.5. Sejarah Singkat PT.Nipress

PT.Nipress Tbk (Perusahaan) didirikan dalam rangka Undang-Undang Penanaman Modal Dalam Negeri no.6 tahun 1968 yang telah diubah dengan Undang-undang No.12 tahun 1970 berdasarkan Akta No.295 tanggal 25 April 1975 dari Ridwan Suselo SH, di jakarta. Anta tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesiadalam surat keputusan No. Y.A.5/271/22 tanggal 19 Agustus 1975 dan diumumkan dalam Lembaran Berita Negara R.I. No. 42 tanggal 25 Mei 1976.

4.2. Deskripsi Hasil Penilaian

4.2.1. Tangibility of Assets.

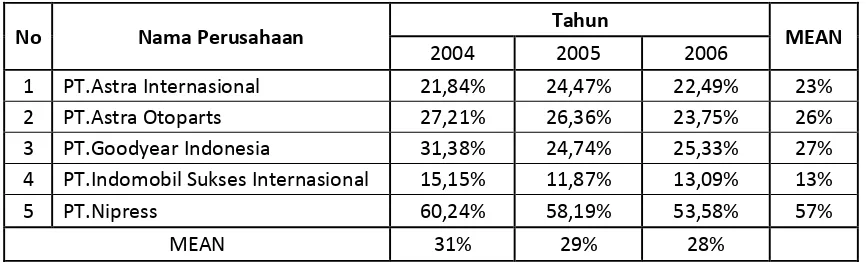

Berikut ini data-data mengenai Tangibility of Assets pada perusahaan Otomotif yang Go Publik di Bursa Efek Indonesia :

Tabel 4.1.

Data Tangibility of Assets

No Nama Perusahaan

Tahun 4 PT.Indomobil Sukses Internasional 15,15% 11,87% 13,09% 13%

5 PT.Nipress 60,24% 58,19% 53,58% 57%

MEAN 31% 29% 28%

Sumber : Lampiran 1

Pada Tabel 4.1. diatas menunjukkan bahwa rata-rata Tangibility of Assets tertinggi adalah pada PT.Nipress ditunjukkan dengan angka 57% sedangkan rata-rata Tangibility of Assets terendah adalah PT.Indomobil Sukses Internasional.

Jika dilihat dari rata-rata per tahun diperoleh hasil bahwa rata-rata

4.2.2. Profitability.

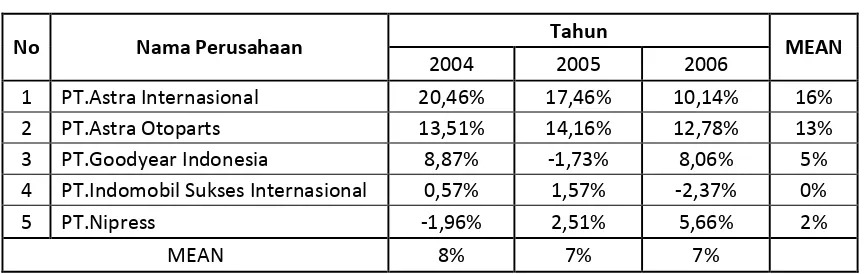

Berikut ini data-data mengenai Profitability pada perusahaan Otomotif yang Go Publik di Bursa Efek Indonesia :

Tabel 4.2.

Data Profitability

No Nama Perusahaan

Tahun

Sumber : Lampiran 2

Pada tabel 4.2. di atas menunjukkan bahwa rata-rata Profitability

tertinggi ada pada PT.Astra Internasional ditunjukkan dengan angka 16% dan rata-rata Profitability terendah ada pada PT.Indomobil Sukses Internasional ditunjukkan dengan angka 0%.

Jika dilihat dari rata-rata per tahun diperoleh hasil rata-rata

4.2.3. Struktur Modal.

Berikut ini data-data mengenai Struktur Modal pada perusahaan Otomotif yang Go Publik di Bursa Efek Indonesia :

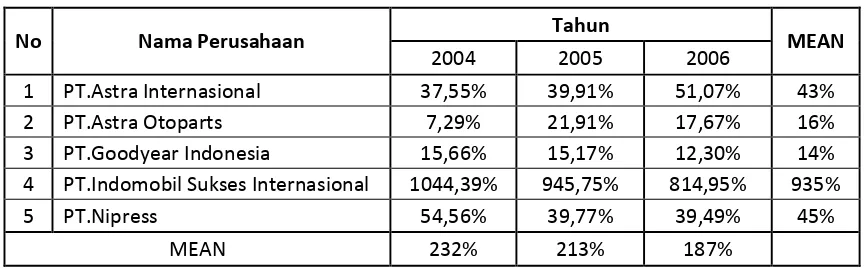

Tabel 4.3.

Data Struktur Modal

No Nama Perusahaan

Tahun

4 PT.Indomobil Sukses Internasional 1044,39% 945,75% 814,95% 935%

5 PT.Nipress 54,56% 39,77% 39,49% 45%

MEAN 232% 213% 187%

Sumber : Lampiran 3

Pada tabel 4.3. di atas menunjukkan bahwa rata-rata Struktur modal tertinggi ada pada PT.Indomobil Sukses Internasional ditunjukkan dengan angka 935% dan rata-rata terendah ada pada PT.Goodyear Indonesia ditunjukkan dengan angka 14%.

4.3. Deskripsi Hasil Analisis dan Uji Hipotesis

4.3.1. Uji Normalitas

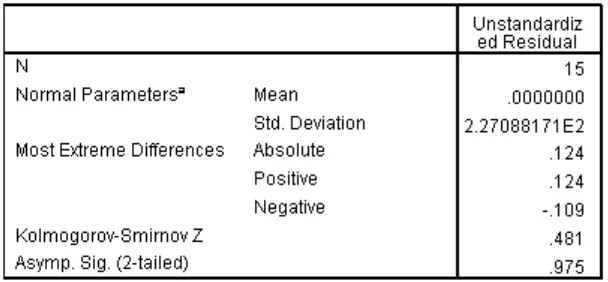

Uji Normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov-Smirnov (Sumarsono, 2002 : 40). Dari hasil pengujian diperoleh hasil sebagai berikut :

Tabel 4.4.

Hasil Pengujian Normalitas

Sumber : Lampiran 4

Deteksi Normalitas :

Menggunakan uji Kolmogorov-Smirnov data telah dipastikan dari populasi yang berdistribusi normal jika nilai signifikansinya lebih besar dari 0,05 (5%). Dengan menggunakan uji ini diperoleh hasil analisis bahwa semua variabel Y, X1, dan X2. berasal dari populasi yang

berdistribusi normal, sehingga dapat disimpulkan memenuhi asumsi berdistribusi normal. Seperti pada tabel hasil pengujian normalitas diatas.

4.3.2. Hasil Pengujian Asumsi Klasik

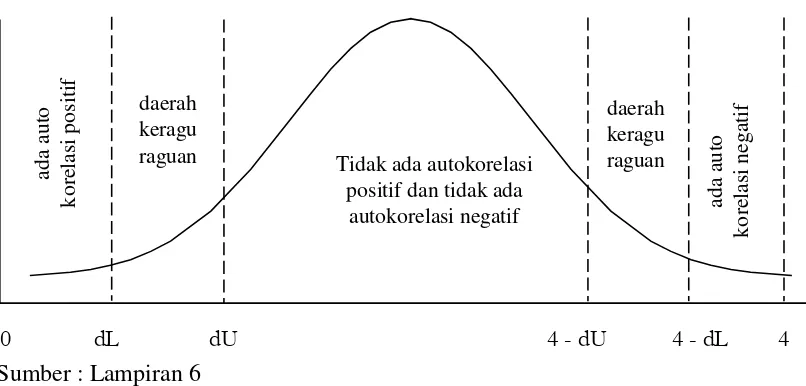

4.3.2.1. Uji Autokorelasi

Dengan menggunakan acuan dan patokan hasil Persamaan regresi yang harus bersifat BLUE (Best Linier Unbiased Estimator) namun yang diperoleh pada penelitian ini telah memenuhi acuan tersebut, sehingga memenuhi asumsi klasiknya.

Autokorelasi merupakan Adanya korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu periode t-1 (sebelumnya). Jika data di atas 15

Tabel 4.5.

Hasil Pengujian Asumsi Klasik

Sumber : Lampiran 5

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di bawah ini. Gambar 4.1.

Kurva Identifikasi Gejala Autokorelasi

Tidak ada autokorelasi

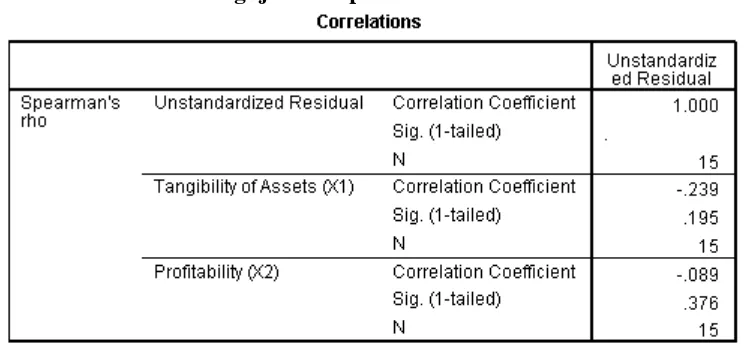

4.3.2.2 Uji Multikolinieritas

Dalam pengujian asumsi klasik terhadap analisis regresi linier berganda ini menyatakan bahwa hasil analisis penelitian ini tidak menunjukkan adanya gejala multikolinieritas dimana nilai VIF pada variabel tidak lebih besar dari 10 maka variabel ini disimpulkan tidak terdapat gejala multikolinieritas dengan variabel independen lainnya. Dengan nilai VIF untuk Tangibility of Asset (X1) = 1,037, Profitability

(X2) = 1,037, Syarat terjadi multikolinieritas jika nilai VIF (Variance

Inflation Factor) > 10 (Cryer,1994 : 681).

Tabel 4.6.

Hasil Pengujian Multikolinier

4.3.2.3. Uji Heteroskedastisitas

Deteksi Adanya Heteroskedastisitas : a. Dari Scatter Plot Residual

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas.

: jika ada pola tertentu (seperti titik-titik /point-point yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar kemudian menyempit)

c. Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel X. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank Spearman antara residual dengan seluruh variabel bebas. Rumus rank Spearman adalah :

rs

(

)

= perbedaan dalam rank antara residual dengan variabel bebas ke-i

Tabel 4.7.

Hasil Pengujian Nonparametric Correlations

Sumber : Lampiran 8

Hasil analisis menunjukkan bahwa pada variabel untuk untuk Tangibility of Asset (X1) , Profitability (X2) TIDAK mempunyai korelasi

4.3.3. Hasil Pengujian Regresi Linier Berganda

Tabel 4.8.

Hasil Regresi Berganda

Sumber : Lampiran 9

Dengan hasil persamaan regresinya berikut:

Y = 892.954 - 15.317 X1 - 31.952 X2

b

0

Konstanta yang dihasilkan sebesar 892.954 menunjukkan besarnya nilai dari Struktur Modal (Y) apabila Tangibility of Assets (X

= Konstanta = 892.954

1) dan

Profitability (X2

b

) adalah konstan, maka nilai dari Struktur Modal (Y) sebesar 892.954.

1 = Koefisien regresi untuk X1 = -15.317 X

Koefisien regresi variabel Tangibility of Assets (X 1

1) adalah sebesar

maka Struktur Modal (Y) akan naik sebesar -15,317 dengan asumsi variabel perbaikan berkesinambungan (X2

b

) adalah konstan.

2 = Koefisien regresi untuk X2 = -31.952 X2 Koefisien regresi variabel Profitability(X

2) adalah sebesar -31,952

artinya jika variabel Profitability (X2) turun satu satuan, maka Struktur

Modal (Y) akan naik sebesar -31,952 dengan asumsi variabel T angibility of Assets (X1) adalah konstan.

4.3.4. Uji F

Tabel 4.9.

Lampiran 10

signifikan 0,002. Atau dengan kata lain analisis secara simultan ini terbukti kebenarannya. seperti hasil berikut:

Terlihat dari angka F 10.598 dengan Sig.0,002 < 0,05: signifikan positif, berarti secara bersama-sama perubahan kedua variabel X1,dan X2,.

mampu menjelaskan perubahan variabel Y. Dimana [lihat R Square adjusted 0,578] atau 57,8% sedang sisanya 32,3% [100% - 57,8%] dijelaskan oleh variabel lain selain variabel X1, dan X2.

Hasil analisis ini menunjukkan bahwa model regresi yang digunakan untuk teknik analisis ini cocok.

4.3.5. Uji t

Untuk menilai pengaruh nyata tidaknya masing-masing variabel dapat dijelaskan sebagai berikut :

1. Berdasarkan hasil pengujian yang dilakukan pada variabel Tangibility of Assets (X1) terhadap Struktur Modal (Y) telah diperoleh hasil

(Lampiran 3) besarnya koefisien korelasi (r) dengan variabel struktur modal (Y) adalah sebesar -0.716 sehingga dapat disimpulkan variabel

Tangibility of Assets (X1

2. Berdasarkan hasil pengujian yang dilakukan pada variabel Profitability

(X

) tidak terbukti memiliki pengaruh positif terhadap variabel terikat yaitu Struktur Modal (Y).

2) terhadap Struktur Modal (Y) diperoleh hasil (Lampiran 3),

adalah sebesar -0.715 sehingga dapat disimpulkan bahwa variabel

Profitability (X2) terbukti memiliki pengaruh negatif terhadap variabel

terikat yaitu Struktur Modal (Y).

4.4. Pembahasan Hasil Penelitian

4.4.1 Implikasi

Profitability berpengaruh negatif terhadap struktur modal pada perusahaan otomotif yang Go Publik di Bursa Efek Indonesia, hal ini disebabkan karena perusahaan mendanai investasinya pertama Retained Earning, kedua dari hutang dan ketiga dari ekuitas. Menurut teori ini, perusahaan yang manghasilkan keuntungan lebih (Profitable) akan mempunyai struktur modal yang rendah daripada perusahaan yang kurang menghasilkan keuntungan (Less Profitable), karena perusahaan yang menghasilkan keuntungan lebih mampu mendanai investasinya dengan

Retained Earning.

4.4.2. Persamaan dan Perbedaan Penelitian yang Dilakukan Sekarang

Dengan Penelitian Terdahulu

Berdasarkan hasil penelitian ini dapat kita ketahui bahwa terdapat persamaan antara penelitian kali ini dengan penelitian sebelumnya. Persamaan tersebut terletak pada variabel yang digunakan serta teknik analisisnya.

Berdasarkan hasil penelitian dapat diketahui pula bahwa penelitian kali ini berbeda dengan penelitian terdahulu, dimana perbedaannya terletak pada :

Obyek dalam penelitian ini adalah pada perusahaan otomotif yang Go Publik di Bursa Efek Indonesia dan dilakukan pada tahun 2004 sampai dengan tahun 2006.

2. Hasil Penelitian

Bahwa terdapat pengaruh negatif antara Tangibility Of Assets (X1)

dan Profitability (X2

Sedangkan pada penelitian terdahulu yang dilakukan oleh peneliti berikut :

) terhadap Struktur Modal (Y).

a. Fitri Santi (2002) yang berjudul “Determination of Indonesia Firms Capital Structure: Panel Data Analisis” Tangibility Dan

Size Firm’s berhubungan positif terhadap semua tipe Ratio Book and Market Value, Growth Opportunity berhubungan negatif terhadap semuanya kecuali untuk Short term Debt Ratio in Book Value berhubungan positif, Profitability

berhubungan negatif terhadap semua tipe Ratio Book and Market Value of Long Term Debt Ratio. Koefisien Dummy yang mewakilkan keadaan saat krisis ekonomi berhubungan positif terhadap semua tipe Ratio Book and Market Value

kecuali untuk Book and Market Value of Long term Debt Ratio

b. Penelitian Raghuram G. Rajan dan Luigi Zingales (1994) yang berjudul “What Do We Know About Capital Structure? Some Evidance From International Data” variabel Tangibility of Assets berkolerasi positif terhadap struktur modal untuk semua negara, The Market to book Ratio berkorelasi negatif terhadap struktur modal untuk semua negara kecuali italia dan

Profitability berkorelasi negatif terhadap struktur modal di semua negara kecuali di jerman.

c. Penelitian Dendy Aria Kusuma (2005) yang meneliti tentang pengaruh Tangibility of Assets dan Profitability terhadap struktur modal pada PT.Boma Bisma Indra di Surabaya, bahwa Tangibility of Assets dan Profitability mempengaruhi secara signifikan terhadap struktur modal PT.Boma Bisma Indra baik secara simultan atau sendiri-sendiri tidak terbukti.

4.6. Keterbatasan Penelitian

Hasil penelitian ini memiliki beberapa keterbatasan diantaranya adalah : 1. Sampel yang diambil cukup kecil hanya 5 perusahaan otomotif yang

go publik di Bursa Efek Indonesia.

68 5.1. Kesimpulan

Berdasarkan hasil pengolahan dan pembahasan pada bab sebelumnya dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan hasil pengujian hipotesis pertama yang menyatakan bahwa Tangibility of Assets berpengaruh positif terhadap Struktur Modal pada perusahaan Otomotif yang go publik di Bursa Efek Indonesia tidak dapat terbukti kebenarannya.

2. Profitability berpengaruh negatif terhadap Struktur Modal pada perusahaan Otomotif yang go publik di Bursa Efek Indonesia dapat terbukti kebenarannya.

5.2. Saran

Dari kesimpulan diatas maka dapat diberikan beberapa kesimpulan diantaranya adalah sebagai berikut :

1. Bagi Peneliti

Efek Indonesia serta sebagai penerapan dari teori-teori yang di dapat selama studi.

2. Bagi Perusahaan

Hasil penelitian ini disarankan dapat memberi sumbangan pemikiran dan bahan pertimbangan bagi perusahaan yang go Publik di Bursa Efek Indonesia dalam menganai pengelolaan Struktur Modal, khususnya pada tangibility of Assets dan Profitability. Sehingga untuk masa yang akan datang pihak perusahaan dapat lebih cermat dan teliti dalam pengelolaan Struktur Modal.

3. Bagi Universitas

Anonim, 2009, Standar Akuntansi Keuangan, SAK, Penerbit Salemba Empat, jakarta.

Anonim, 2008, Pedoman Penyusunan Usulan Penelitian dan Skripsi Jurusan Akuntansi, Penerbit Fakultas Ekonomi UPN “Veteran” Jawa Timur. Baridwan, Zaki, 1992, Intermediate Accounting, Edisi 7, Penerbit BPFE – UGM

Yogyakarta.

Brigham F. Euguen dan Houston F. Joel, 2006, Dasar-dasar Manajemen Keuangan, Buku 2, Edisi 10, Terjemahan, Penerbit Salemba Empat, jakarta.

Harahap, Sofyan Syafri, 2002, Analisa Kritis Atas Laporan Keuangan, Penerbit PT.Raja Grafindo Persada, Jakarta.

Husnan, Suad, 1994, Manajemen keuangan Teori dan Penerapan, Buku 1, Edisi 4, BPFE – UGM Yogyakarta.

Kieso dan Weygandt, 2008, Akuntansi Intermediate, Jilid 1, Edisi Keduabelas, Penerbit Erlangga, Jakarta.

Munawir, 2002, Analisa Laporan Keuangan, Edisi Empat, Penerbit Liberty Yogyakarta.

Riyanto, Bambang, 2001, Dasar-dasar Pembelanjaan Perusahaan, Edisi 4, Penerbit BPFE – UGM Yogyakarta.

Sugiyono, 2008, Metode Penelitian Kuantitatif Kualitatif R&D, Penerbit CV. Alavabeta, Bandung.

Sumarsono, 2004, Metode Penelitian Akuntansi, Edisi Revisi, Surabaya. Suntoyo, 1990, Pengantar Statistika, Universitas Brawijaya press, Malang. Walpole, 1982, Statistika Untuk Ilmuwan, ITB, Bandung.

Weston, J.Fred dan Thomas E.Copeland, 1992, Manajemen Keuangan,Edisi Kedelapan, Jilid 2, Terjemahan, Penerbit Erlangga Jakarta.

Gujarati, Damodar, 1995, Ekonometrika Dasar ( Edisi Bahasa Indonesia ), Penerjemah Sumarno Zain, Penerbit Erlangga, Jakarta

Nazir, Moh, 1988, Metode Penelitian, Cetakan Ketiga, Penerbit Galia Indonesia, Jakarta

Santoso, Singgih, 2001, Buku Latihan SPSS Statistik Parametrik,, Cetakan Kedua, PT Elex media Computindo, Jakarta

Sudrajat, 1988, Mengenal Ekonometrika Pemula,, Cetakan Kedua, Penerbit CV. Armico, Bandung.

Cryer & Miller, 1994, Statistics for Business Data Analysis and Modeling, International Thomson Publishing, California.

Jurnal :

Chen, Linda H., Robert Lensik and Elmer Sterken, 1998, “The Determinants of Capital Structure : Evidence From Dutch Panel Data”.

Kahle, Kathleen M. and Kuldeep Shastri, 2002, “Firm Performance, Capital Structure and the Tax benefits of Employee Stock Options”.

Rajan, Raghuram G. and Luigi Zingales, “What Do We Know About Capital Structure? Some Evidence From International Data”, The Journal of Finance Vol. L, December 1995.

Santi, Fitri, “Determinants of Indonesian’s Firm capital Structure : Panel Data Analyses”, Jurnal Ekonomi dan Bisnin Indonesia Vol.18, No.3, 2003. Zonenschain, Claudia Nessi, 1997, “The capital structure of Brazilian

Companies”.

Prabansari, Yuke dan Hadri Kusuma, “Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Manufaktur Go Public di Bursa Efek Jakarta”, Kajian Bisnis dan Manajemen Edisi Khusus on Finance, 2005. Mudawam, H.Syafaul, “Mekanisme Keuangan Dalam Struktur Modal