ANALISIS FAKTOR BAGI HASIL DAN SUKU BUNGA

TERHADAP DANA PIHAK KETIGA PADA BANK MUAMALAT

INDONESIA DENGAN VARIABEL MODERASI KRISIS KEUANGAN

TAHUN 2008

TESIS

Diajukan untuk memenuhi sebagian syarat untuk memperoleh gelar Magister Manajemen Bisnis Konsentrasi Keuangan

Oleh :

Nurika Lestari Waspada

NIM 1201372

PROGRAM STUDI

MAGISTER MANAJEMEN BISNIS

SEKOLAH PASCASARJANA

ANALISIS FAKTOR BAGI HASIL

DAN SUKU BUNGA TERHADAP

DANA PIHAK KETIGA PADA BANK

MUAMALAT INDONESIA DENGAN

VARIABEL MODERASI KRISIS

KEUANGAN TAHUN 2008

Oleh

Nurika Lestari Waspada

S.ST. Politeknik Negeri Bandung, 2011

Sebuah Tesis yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Magister Manajemen (MM.) pada Program Studi Magister

ManajemenBisnis

© Nurika Lestari Waspada 2014 Universitas Pendidikan Indonesia

Oktober 2014

LEMBAR PENGESAHAN

Disetujui dan disahkan oleh Panitia Tesis :

Pembimbing 1

Dr. H. Nugraha, SE. ,M.Si, Akt.CA.

NIP 19661226 199001 1 002

Pembimbing 2

Prof. Dr. H. Dadang Sadeli, M.Si.

NIP 19470125 197501 1 001

Mengetahui

Ketua Program Studi Magister Manajemen Bisnis

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul “ANALISIS FAKTOR BAGI HASIL DAN SUKU BUNGA TERHADAP DANA PIHAK KETIGA PADA BANK MUAMALAT INDONESIA DENGAN VARIABEL MODERASI KRISIS KEUANGAN TAHUN 2008” ini beserta seluruh isinya adalah benar karya sendiri. Saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika ilmu yang berlaku dalam masyarakat keilmuan. Atas pernyataan tersebut, saya siap menanggung risiko/sanksi apabila dikemudian hari ditemukan adanya pelanggaran erika keilmuwan atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, September 2014

ABSTRAK

Nurika Lestari Waspada, 1201372, 2014. “Analisis Faktor Bagi Hasil dan Suku Bunga terhadap Dana Pihak Ketiga pada Bank Muamalat Indonesia dengan Variabel Moderasi Krisis Keuangan Tahun 2008”, tesis ini dibawah bimbingan Dr. H. Nugraha, SE., M.Si.Akt.CA. dan Prof. Dr. H. Dadang Sadeli, M.Si.

Dengan menggunakan faktor-faktor finansial yaitu bagi hasil, suku bunga dan krisis sebagai variabel moderasi, penelitian ini untuk menguji “perilaku rasional” nasabah dalam menempatkan dananya pada perbankan syariah yaitu Bank Muamalat Indonesia sebagai bank syariah pertama di Indonesia. Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dengan menggunakan alat analisis regresi. Hasil penelitian menunjukan bahwa bagi hasil memiliki hubungan positif terhadap dana pihak ketiga dan suku bunga memiliki hubungan negatif terhadap dana pihak ketiga, serta ada pengaruh bagi hasil dan suku bunga terhadap dana pihak ketiga pada sebelum dan sesudah krisis keuangan tahun 2008. Hal ini berarti perilaku nasabah bank syariah dalam penempatan dananya masih didasarkan pada perilaku rasional. Penempatan dana pada bank syariah masih dipandang sebagai suatu pilihan investasi yang didasarkan pada faktor keuangan, bukan semata mata faktor non-keangan yang selama ini diperkirakan.

ABSTRACT

Nurika Lestari Waspada, 1201372, 2014. "Analysis Factor of Rate of Profit and Interest Rate on Deposits in Bank Muamalat Indonesia with Financial Crisis of 2008 as the Moderating Variable", this thesis under the guidance of Dr. H. Nugraha, SE., M.Si.Akt.CA. and Prof. Dr. H. Dadang Sadeli, M.Si.

By considering financial factors; rate of profit on fund deposited, interest rate and crisis as the moderating variable, this research tests “rational behaviour” of customer in terms of investing on shariah banking which Bank Muamalat Indonesia was established as the first shariah banking in Indonesia. The method used in this research is quantitative method utilizing regression analysis tool. The result shows that rate of profit on fund deposited creates a considerably positive relationship with fund owned by third party and , together with interest rate, influences the fund before and after the global economy crisis in 2008. It concludes that the behaviour of customer of shariah banking is based on rational behaviour. The investment on shariah banking is commonly considered as an investment option based on financial factor, not non-financial factor as commonly predicted

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT, yang maha pengasih dan penyayang, karena hanya dengan ridho-Nya lah penulis dapat menyelesaikan tesis magister ini. Tesis ini disusun untuk memenuhi syarat kelulusan di Program Magister Manajemen Bisnis, Sekolah Pascasarjana, Universitas Pendidikan Indonesia.

Tesis dengan judul “Analisis Faktor Bagi Hasil dan Suku Bunga terhadap Dana Pihak Ketiga pada Bank Muamalat Indonesia dengan Variabel Moderasi Krisis Keuangan Tahun 2008” disusun untuk memenuhi salah satu persyaratan dalam menyelesaikan program pendidikan Magister Manajemen Bisnis pada Sekolah Pascasarjana Universitas Pendidikan Indonesia. Isu utama yang diangkat sebagai topik tesis ini adalah perkembangan sistem perbankan syariah di Indonesia. Bank syariah merupakan bank yang beroperasi dengan menjalankan sistem bagi hasil (profit and loss sharing) dan merupakan perbankan yang bebas bunga. Melihat fenomena bahwa nasabah perbankan syariah di Indonesia berada dalam kategori konsumen mengambang (floating consumer) yang berarti bahwa nasabah perbankan syariah saat ini belumlah menjadi nasabah yang loyal. Para nasabah menggunakan jasa perbankan syariah hanya berdasarkan dari imbal hasil yang diperoleh ketika menabung atau menyimpan sebagian dananya pada bank syariah. Penulis berharap, dengan penelitian tesis ini dapat memberikan sumbangan pemikiran yang bermanfaat khususnya bagi pihak perbankan dalam upaya menjaga dana pihak ketiganya.

Penulis menyadari bahwa dalam penyusunan tesis ini masih memiliki banyak kelemahan dan kekurangan, namun berkat bimbingan, dorongan, dukungan dari berbagai pihak, maka tesis ini dapat diselesaikan. Penulis berharap semoga tesis ini dapat bermanfaat dan dijadikan penambah khasanah kajian bidang ilmu Manajemen Keuangan

UCAPAN TERIMA KASIH

Dengan segala kerendahan hati, penulis ingin mengucapkan terima kasih yang terhingga dan penghargaan yang setinggi-tingginya kepada:

1. Dr. Ratih Hurriyati, M.Si.,selaku Ketua Program Studi yang senantiasa dengan sabar dan secara berkesinambungan mendorong dan memotivasi para mahasiswa untuk segera menyelesaikan studi pada program Magister Manajemen Bisnis UPI

2. Dr. Nugraha, SE., M.Si, Akt.CA, selaku dosen pembimbing akademik dan pembimbing tesis atas kerendahan hati, kesabaran dan dedikasi yang tinggi dalam memberikan saran, nasihat, tantangan, motivasi dan bimbingan kepada penulis tidak hanya dalam penelitian dan penulisan tesis ini, tetapi juga urusan di luar akademik yang sangat berguna bagi penulis.

3. Prof. Dr. Dadang Sadeli, M.Si, selaku dosen atas kerendahan hati, kesabaran dan dedikasi yang tinggi dalam memberikan saran, nasihat, tantangan, motivasi dan bimbingan kepada penulis tidak hanya dalam penelitian dan penulisan tesis ini, tetapi juga urusan di luar akademik yang sangat berguna bagi penulis.

4. Prof. Dr. Disman, M.S, selaku penguji yang telah banyak membuka wawasan penulis dalam penyempurnaan tesis ini

5. Dr. Sumartini M.P, selaku penguji yang telah banyak membuka wawasan penulis dalam penyempurnaan tesis ini.

6. Seluruh staf pengajar dan administrasi Program Magister Manajemen Bisnis UPI, yang telah banyak membantu kelancaran studi penulis.

7. Kedua orang tua Bapak Ikaputera Waspada dan Ibu Nunung Nurwendah yang selalu memotivasi dan mendoakan penulis untuk senantiasa menimba dan mengamalkan ilmu untuk membantu sesama serta telah membuat hidup ini bermakna.

9. Tresnadi Prabowo yang selalu mendampingi serta memberikan motivasi dan doa kepada penulis.

10.Adik-adik tersayang Teguh Prakosa Waspada dan Manisya Puspitasari Waspada yang selalu memberikan doa, semangat dan dukungannya pada penulis.

11.Seluruh rekan-rekan Program S2 Magister Manajemen Bisnis UPI, Imdah, Rimayang Anggun, Suci Vika, Rina, Marza, Feny, Mulyati, Gatot, Acep yang telah membuat suasana belajar dan berbagi ilmu yang menyenangkan dan berkesan bagi penulis.

12.Teman – teman konsentrasi keuangan Magister Manajemen Bisnis UPI, Etty Afriyani , Made Citra, Fury Ratna Dewi, Lerry Alfani, Irvan Rustandar, dan Heri Mulyanto (Alm) untuk semua semangat dan pelajaran hidup yang penulis terima.

13.Sahabat-sahabat terbaik Irine Dilla Andika, Andina Destyo Putri, Asri Siti Nurhasanah, Vita Nurinasari, dan Resty Adryani atas doa dan dukungannya kepada penulis.

ABSTRAK

Nurika Lestari Waspada, 1201372, 2014. “Analisis Faktor Bagi Hasil dan Suku Bunga terhadap Dana Pihak Ketiga pada Bank Muamalat Indonesia dengan Variabel Moderasi Krisis Keuangan Tahun 2008”, tesis ini dibawah bimbingan Dr. H. Nugraha, SE., M.Si.Akt.CA. dan Prof. Dr. H. Dadang Sadeli, M.Si.

Dengan menggunakan faktor-faktor finansial yaitu bagi hasil, suku bunga dan krisis sebagai variabel moderasi, penelitian ini untuk menguji “perilaku rasional” nasabah dalam menempatkan dananya pada perbankan syariah yaitu Bank Muamalat Indonesia sebagai bank syariah pertama di Indonesia. Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dengan menggunakan alat analisis regresi. Hasil penelitian menunjukan bahwa bagi hasil memiliki hubungan positif terhadap dana pihak ketiga dan suku bunga memiliki hubungan negatif terhadap dana pihak ketiga, serta ada pengaruh bagi hasil dan suku bunga terhadap dana pihak ketiga pada sebelum dan sesudah krisis keuangan tahun 2008. Hal ini berarti perilaku nasabah bank syariah dalam penempatan dananya masih didasarkan pada perilaku rasional. Penempatan dana pada bank syariah masih dipandang sebagai suatu pilihan investasi yang didasarkan pada faktor keuangan, bukan semata mata faktor non-keangan yang selama ini diperkirakan.

ABSTRACT

Nurika Lestari Waspada, 1201372, 2014. "Analysis Factor of Rate of Profit and Interest Rate on Deposits in Bank Muamalat Indonesia with Financial Crisis of 2008 as the Moderating Variable", this thesis under the guidance of Dr. H. Nugraha, SE., M.Si.Akt.CA. and Prof. Dr. H. Dadang Sadeli, M.Si.

By considering financial factors; rate of profit on fund deposited, interest rate and

crisis as the moderating variable, this research tests “rational behaviour” of

customer in terms of investing on shariah banking which Bank Muamalat Indonesia was established as the first shariah banking in Indonesia. The method used in this research is quantitative method utilizing regression analysis tool. The result shows that rate of profit on fund deposited creates a considerably positive relationship with fund owned by third party and , together with interest rate, influences the fund before and after the global economy crisis in 2008. It concludes that the behaviour of customer of shariah banking is based on rational behaviour. The investment on shariah banking is commonly considered as an investment option based on financial factor, not non-financial factor as commonly predicted

DAFTAR ISI

PERNYATAAN ... Error! Bookmark not defined.

ABSTRAK ... Error! Bookmark not defined.

ABSTRACT ... Error! Bookmark not defined.

KATA PENGANTAR ... Error! Bookmark not defined.

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... Error! Bookmark not defined. 1.1 Latar Belakang ... Error! Bookmark not defined.

1.2 Identifikasi Masalah ... Error! Bookmark not defined.

1.3 Rumusan Masalah ... Error! Bookmark not defined.

1.4 Tujuan Penelitian ... Error! Bookmark not defined.

1.5 Kegunaan Penelitian... Error! Bookmark not defined.

1.5.1 Kegunaan Praktis ... Error! Bookmark not defined.

1.5.2 Kegunaan Akademis ... Error! Bookmark not defined.

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS PENELITIAN ... Error! Bookmark not defined. 2.1 Manajemen ... Error! Bookmark not defined.

2.2 Manajemen Keuangan ... Error! Bookmark not defined.

2.2.1 Tujuan dan Fungsi Manajemen Keuangan ... Error! Bookmark not defined.

2.3 Investasi... Error! Bookmark not defined.

2.3.1 Risiko dan Tingkat Pengembalian ... Error! Bookmark not defined.

2.3.1.1 Pengertian Risiko ... Error! Bookmark not defined.

2.3.1.3 Tipe Investor berdasarkan risiko yang dihadapiError! Bookmark not defined.

2.3.2 Tingkat Pengembalian yang Diharapkan ... Error! Bookmark not defined.

2.4 Lembaga Keuangan ... Error! Bookmark not defined.

2.4.1 Lembaga Keuangan Bank ... Error! Bookmark not defined.

2.5 Bank Syariah ... Error! Bookmark not defined.

2.5.1 Jenis Akad Dalam Perbankan Syariah ... Error! Bookmark not defined.

2.5.2 Jenis-jenis Risiko pada perbankan syariah ... Error! Bookmark not defined.

2.5.3 Kegiatan Operasional Bank Syariah Error! Bookmark not defined.

2.5.3.1 Penghimpunan Dana (Funding) ... Error! Bookmark not defined.

2.5.3.2 Penyaluran Dana (Lending) ... Error! Bookmark not defined.

2.5.3.3 Jasa-jasa Lainnya (Services) ... Error! Bookmark not defined.

2.5.4 Konsep Bagi Hasil ... Error! Bookmark not defined.

2.5.4.1 Faktor yang mempengaruhi bagi hasilError! Bookmark not defined.

2.6 Konsep Suku Bunga ... Error! Bookmark not defined.

2.7 Perbedaan Antara Bunga dan Bagi Hasil ... Error! Bookmark not defined.

2.8 Faktor – Faktor Non Finansial dalam Memilih Bank Syariah ... Error! Bookmark not defined.

2.9 Krisis Keuangan ... Error! Bookmark not defined.

2.10 Penelitian Terdahulu ... Error! Bookmark not defined.

2.11 Kerangka Pemikiran ... Error! Bookmark not defined.

2.12 Hipotesis Penelitian ... Error! Bookmark not defined. BAB IIIMETODE PENELITIAN ... Error! Bookmark not defined.

3.1 Metode Penelitian... Error! Bookmark not defined.

3.2 Lokasi Penelitian ... Error! Bookmark not defined.

3.3 Jenis dan Sumber Data ... Error! Bookmark not defined.

3.4.1 Definisi Variabel ... Error! Bookmark not defined.

3.4.2 Operasionalsasi Variabel ... Error! Bookmark not defined.

3.5 Metoda Analisis Data ... Error! Bookmark not defined.

3.5.1 Metode dan Teknik Pengumpulan Data ... Error! Bookmark not defined.

3.5.2 Uji Asumsi Klasik ... Error! Bookmark not defined.

3.5.2.1 Uji Asumsi Normalitas ... Error! Bookmark not defined.

3.5.2.2 Multikolinieritas ... Error! Bookmark not defined.

3.5.2.3 Heteroskedastisitas ... Error! Bookmark not defined.

3.5.2.4 Autokorelasi ... Error! Bookmark not defined.

3.5.3 Penggunaan Model dan Teknik Pengumpulan Data ... Error! Bookmark not defined.

3.5.3.1 Penggunaan Model Regresi LinierError! Bookmark not defined.

3.6 Pengujian Statistik ... Error! Bookmark not defined.

3.6.1 Pengujian Hipotesis ... Error! Bookmark not defined. BAB IVHASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not defined.

4.1 Gambaran Umum Objek Penelitian ... Error! Bookmark not defined.

4.1.1 Profil Bank Muamalat ... Error! Bookmark not defined.

4.1.2 Visi dan Misi Bank Muamalat Indonesia ... Error! Bookmark not defined.

4.1.3 Struktur Organisasi Bank Muamalat Indonesia .... Error! Bookmark not defined.

4.1.4 Anak Perusahaan ... Error! Bookmark not defined.

4.1.5 Produk dan Jasa Bank Muamalat Indonesia... Error! Bookmark not defined.

4.2 Deskripsi Variabel Penelitian ... Error! Bookmark not defined.

4.2.1 Bagi Hasil ... Error! Bookmark not defined.

4.2.2 Suku Bunga ... Error! Bookmark not defined.

4.3 Evaluasi Asumsi Klasik ... Error! Bookmark not defined.

4.3.1 Uji Normalitas ... Error! Bookmark not defined.

4.3.2 Uji Multikolinearitas ... Error! Bookmark not defined.

4.3.3 Uji Heterokedastisitas ... Error! Bookmark not defined.

4.3.4 Uji Autokorelasi ... Error! Bookmark not defined.

4.4 Analisis Regresi ... Error! Bookmark not defined.

4.5 Pengujian Hipotesis ... Error! Bookmark not defined.

4.5.1 Evaluasi t test ... Error! Bookmark not defined.

4.6 Pembahasan ... Error! Bookmark not defined. BAB V KESIMPULAN DAN SARAN ... Error! Bookmark not defined.

5.1 Kesimpulan ... Error! Bookmark not defined.

5.2 Saran ... Error! Bookmark not defined. DAFTAR PUSTAKA ... Error! Bookmark not defined.

DAFTAR TABEL

Tabel 1.1 Perkembangan Dana Pihak Ketiga Perbankan Syariah... Error! Bookmark not defined.

Tabel 1.2 Penyaluran Dana Perbankan SyariahError! Bookmark not defined.

Tabel 2.1 Perbedaan Antara Bunga dan Bagi HasilError! Bookmark not defined.

Tabel 3.1 Operasionalisasi Variabel ... Error! Bookmark not defined.

Tabel 3.2 Uji Statistik Durbin – Watson d . Error! Bookmark not defined.

Tabel 4.1 Bagi Hasil Perbankan Umum Syariah Nasional ... Error! Bookmark not defined.

Tabel 4.2 Bagi Hasil Bank Muamalat Indonesia pada Tahun 2004-2012 (dalam persen) ... Error! Bookmark not defined.

Tabel 4.3 Suku Bunga Perbankan Konvensional pada Tahun 2004-2012 (persen) ... Error! Bookmark not defined.

Tabel 4.4 Dana Pihak Ketiga Bank Muamalat Indonesia pada Tahun 2004-2012 (dalam juta rupiah) ... Error! Bookmark not defined.

Tabel 4.5 Output Analisis Uji MultikolinearitasError! Bookmark not defined.

Tabel 4.6 Output Analisis Uji AutokorelasiError! Bookmark not defined.

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Perbankan Syariah di Indonesia ... Error! Bookmark not defined.

Gambar 2.1 Keterkaitan antara jumlah uang beredar, tingkat bunga, dan tingkat investasi... Error! Bookmark not defined.

Gambar 2.2 Fungsi Intermediasi Lembaga KeuanganError! Bookmark not defined.

Gambar 2. 3 Sumber Dana Bank Syariah .. Error! Bookmark not defined.

Gambar 2.4 Ilustrasi Konsep Bagi Hasil pada Perbankan Syariah .... Error! Bookmark not defined.

Gambar 2.5 Kerangka Pemikiran ... Error! Bookmark not defined.

Gambar 3.1Statistik Durbin-Watson d ... Error! Bookmark not defined.

Gambar 4.1 Struktur Organisasi Bank Muamalat Indonesia ... Error! Bookmark not defined.

Gambar 4.2 Pertumbuhan Bagi Hasil Bank Muamalat Indonesia pada Tahun 2004-2012 ... Error! Bookmark not defined.

Gambar 4.3 Trend Pertumbuhan Suku Bunga Perbankan Konvensional dan BI Rate pada Tahun 2004-2012 (persen) ... Error! Bookmark not defined.

Gambar 4.4 Pertumbuhan Dana Pihak Ketiga Bank Muamalat Indonesia pada Tahun 2004-2012... Error! Bookmark not defined.

Gambar 4.5 Histogram Analisis Uji NormalitasError! Bookmark not defined.

Gambar 4. 6 Normal P-P Plot of Regresion Standardized Residual untuk Analisis Uji Normalitas ... Error! Bookmark not defined.

DAFTAR LAMPIRAN

Lampiran 1 Tabel Data Bagi Hasil, Suku Bunga Perbankan Konvensional, Bi Rate, Krisis, Dana Pihak Ketiga, Total Pendapatan, dan persen Bagi Hasil ...

1-1

BAB I PENDAHULUAN

1.1 Latar Belakang

Lembaga keuangan (financial institution) dapat didefinisikan sebagai suatu badan usaha yang aset utamanya berbentuk aset keuangan (financial assets) maupun tagihan (claims) yang dapat berupa saham (stocks), obligasi (bonds) dan pinjaman (loans), daripada berupa aktiva riil misalnya bangunan, perlengkapan (equipment) dan bahan baku (Rose & Frasser dalam Martono, 2004). Terdapat dua jenis lembaga keuangan yaitu lembaga keuangan bank dan lembaga keuangan non Bank. Saat ini, Bank dan lembaga keuangan non bank merupakan salah satu pelaku terpenting dalam perekonomian suatu negara. Masyarakat maupun kalangan industri atau usaha sangat membutuhkan jasa bank dan lembaga keuangan lainnya, untuk mendukung dan memperlancar aktivitasnya.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Undang-undang Nomor 10 Tahun 1998). Dalam menjalankan usahanya sebagai lembaga intermediasi keuangan, kegiatan bank tidak bisa dipisahkan dari kegiatan keuangan. Kegiatan utama bank adalah menghimpun dana dari masyarakat dalam bentuk tabungan, deposito, dan giro dan kemudian menyalurkannya kembali dana tersebut kepada masyarakat umum dalam bentuk kredit yang diberikan. Pengelolaan sumber dana bank menjadi sangat penting mengingat fakta bahwa lebih dari 90% dana bank berasal dari pihak diluar pemilik bank.

2

Disamping sistem perbankan konvensional, saat ini berkembang pula sistem perbankan syariah. Bank syariah merupakan bank yang beroperasi dengan menjalankan sistem bagi hasil (profit and loss sharing) dan merupakan perbankan yang bebas bunga. Perkembangan perbankan syariah atau Bank Islam sangatlah pesat, dimulai dengan didirikannya Islamic Development Bank (IDB) pada tahun 1975. Semenjak saat itu diperkirakan ratusan bank syariah berkembang di seluruh dunia. Kini, sistem perbankan dan keuangan Islam telah beroperasi di lebih dari 55 negara yang pasarnya sedang bangkit dan berkembang (Lewis&Algaoud:2007:9). Perkembangan ini tidak hanya terjadi di negara-negara Islam tetapi juga terjadi di negara-negara non Islam. Penerapan sistem Islam ini dibeberapa negara ada yang sudah seluruhnya menerapkan dengan sistem Islam dan adapula yang menerapkan sistem keuangan campuran yaitu bank Islam beroperasi berdampingan dengan bank konvensional.

Indonesia termasuk salah satu negara yang ikut berpartisipasi dalam maraknya penggunaan sistem syariah dalam kegiatan perekonomiannya terutama dalam perbankan. Di Indonesia terdapat empat jenis perbankan syariah yaitu Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), Bank Perkreditan Rakyat Syariah (BPRS), dan Baitul Maal wal Tamwil (BMT). Bank syariah pertama yang ada di Indonesia adalah Bank Muamalat Indonesia yang didirikan pada tangga 1 November 1991.

Munculnya bank syariah di Indonesia memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi dan menghindari kegiatan-kegiatan spekulatif (gharar) dalam bertransaksi. Dengan menyediakan beragam produk serta layanan jasa perbankan yang beragam, perbankan syariah lahir sebagai alternatif sistem perbankan yang kredibel dan dapat diminati oleh seluruh golongan masyarakat Indonesia.

Undang-3

Undang-Undang No 10 tahun 1998 dan yang terbaru adalah Undang-Undang No 21 tahun 2008 tentang perbankan syariah. Di dalam undang-undang tersebut dibahas bagaimana sebuah bank beroperasi dalam kegiatan operasionalnya dengan menggunakan ketentuan-ketentuan berdasarkan syariat Islam. Dukungan pemerintah terhadap eksistensi perbankan syariah ini mendorong peningkatan jumlah Bank Umum Syariah (BUS0 dari sebanyak 5 BUS menjadi 11 BUS dalam waktu kurang dari dua tahun (2009-2010).

Gambar 1.1 Perkembangan Perbankan Syariah di Indonesia

Sumber: Bank Indonesia

4

Seperti halnya Bank Umum, Bank syariah juga memiliki fungsi sebagai lembaga intermediasi yang menghimpun dan menyalurkan dana dari masyarakat dalam bentuk pembiayaan yang harus dikelola dengan baik oleh bank. Produk-produk yang dijalankan oleh bank syariah terdiri dari dua jenis akad yaitu akad tijarah (profit oriented) dan akad tabarru (non profit oriented).

Dalam menjalankan fungsinya sebagai lembaga intermediasi, bank syariah menggunakan akad mudharabah dan wadiah dalam usahanya untuk menghimpun dana dari masyarakat serta menyalurkannya kembali dengan menggunakan sistem bagi hasil melalui akad mudharabah dan musyarakah, jual beli melalui akad murabahah, salam, dan istishna serta melalui akad ijarah dan IMBT untuk penyaluran dana dengan konsep sewa beli. Kesuksesan yang diperoleh perbankan syariah di Indonesia tidak begitu saja berjalan mulus. Permasalahan yang timbul dalam perkembangan perbankan syariah di Indonesia adalah anggapan masyarakat awam terhadap bank syariah yang beroperasi sama saja dengan perbankan konvensional.

5

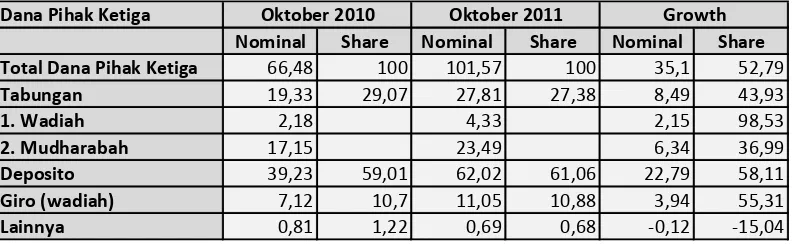

Tabel 1.1 Perkembangan Dana Pihak Ketiga Perbankan Syariah

Sumber: Outlook perbankan syariah 2012

Penghimpunan dana perbankan syariah mengalami peningkatan yang tinggi selama satu tahun terakhir dari Rp 66,48 triliun pada Oktober 2010 menjadi Rp 101,57 triliun pada Oktober 2011 atau meningkat 52,79%. Laju pertumbuhan pada triwulan III 2011 yang sebesar 52,79% tersebut masih lebih tinggi dibandingkan dengan periode yang sama di tahun 2010 sebesar 39,16%. Penghimpunan dana masyarakat sebagaimana dalam Tabel 1.1, terbesar adalah dalam bentuk deposito yaitu Rp 62,02 triliun (61,06%) diikuti oleh Tabungan sebesar Rp27,81 triliun(27,38%) dan Giro sebesar Rp11,05 triliun (10,88%).

Saat ini nasabah perbankan syariah di Indonesia berada dalam kategori konsumen mengambang (floating consumer) yang berarti bahwa nasabah perbankan syariah saat ini belumlah menjadi nasabah yang loyal. Para nasabah menggunakan jasa perbankan syariah hanya berdasarkan dari imbal hasil yang diperoleh ketika menabung atau menyimpan sebagian dananya pada bank syariah. Penelitian terdahulu yang meneliti saving behaviour dengan menggunakan pertumbuhan dana pihak ketiga sebagai objeknya menyebutkan bahwa faktor-faktor non finansial-lah yang lebih banyak mempengaruhi seorang nasabah dalam menempatkan dananya pada bank syariah. Seperti pada penelitian yang dilakukan oleh Metawa dan Almossawi (1997) menghasilkan bahwa alasan agama (religi) adalah alasan utama yang mendorong seorang nasabah menempatkan dananya

Dana Pihak Ketiga

Nominal Share Nominal Share Nominal Share

Total Dana Pihak Ketiga 66,48 100 101,57 100 35,1 52,79

Tabungan 19,33 29,07 27,81 27,38 8,49 43,93

1. Wadiah 2,18 4,33 2,15 98,53

2. Mudharabah 17,15 23,49 6,34 36,99

Deposito 39,23 59,01 62,02 61,06 22,79 58,11

Giro (wadiah) 7,12 10,7 11,05 10,88 3,94 55,31

Lainnya 0,81 1,22 0,69 0,68 -0,12 -15,04

6

pada bank syariah di Bahrain, meskipun hasil penelitian pun menunjukan bahwa bagi hasil menempati posisi kedua seorang nasabah menempatkan dananya pada bank syariah.

Hasil ini konsisten dengan penelitian yang dilakukan oleh Naser, Jamal dan Al khatib (1999) mengenai studi alasan nasabah menggunakan jasa perbankan syariah di Jordan yang menjadikan alasan religi, reputasi dan kelengkapan produk sebagai faktor penentu dalam memilih jasa perbankan syariah. Sejalan dengan itu penelitian yang dilakukan oleh Haron dan Azmi (2005) yang menemukan bahwa nasabah yang menggunakan jasa perbankan konvensional berperilaku selaras dengan teori saving behaviour. Sebaliknya teori-teori saving behaviour tersebut tidak berlaku pada nasabah pada bank syariah, perilaku nasabah lebih didasari oleh landasan religi (agama).

Penelitian lain yang juga dilakukan oleh Khan dkk (2007) di Bangladesh bahwa pertimbangan bagi hasil perbankan merupakan pilihan terakhir nasabah ketika menempatkan dananya pada perbankan syariah. Mehboob ul Hassan (2007) meneliti tentang persepsi dan perilaku masyarakat terhadap bank syariah di Pakistan dengan hasil kesimpulan bahwa bunga berpengaruh tidak signifikan bagi nasabah bank syariah. Hasil studi yang berbeda dilakukan di Malaysia dan Singapura mengasilkan bahwa baik agama (religi) ataupun profit orientasi merupakan alasan nasabah membangun hubungan dengan perbankan syariah (Haron, 1994; Gerrad dan Cunningham, 1997, Haron dan Ahmad, 1999).

7

Penelitian yang dilakukan oleh Serhan Cevik dan Joshua Charap (2011) menelusuri perilaku empiris suku bunga perbankan konvensional dan tingkat bagi hasil pada bank di Malaysia dan Turki menyatakan bahwa terdapat hubungan antara bagi hasil perbankan syariah dengan suku bunga perbankan konvensional. Penelitian lain mengenai efek tingkat suku bunga terhadap tingkat bagi hasil telah diteliti antara lain oleh Metwally (1997) dimana tingkat bagi hasil memiliki prosentase yang hampir sama dengan tingkat suku bunga.

Bagi hasil dalam perbankan syariah ini bersaing dengan suku bunga yang ditetapkan oleh perbankan konvensional.Pada saat suku bunga konvensional meningkat maka bagi hasil perbankan syariah menjadi kurang kompetitif. Sebaliknya jika bank syariah mampu menawarkan nisbah bagi hasil yang melebihi suku bunga perbankan konvensional maka akan menarik masyarakat untuk menyimpan dananya di bank syariah. Ketika bagi hasil perbankan syariah kurang kompetitif akan mengakibatkan menurunnya jumlah dana pihak ketiga perbankan syariah.

8

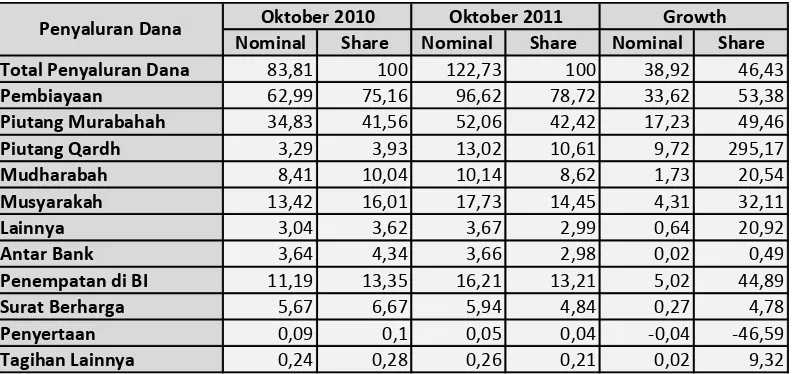

Tabel 1.2 Penyaluran Dana Perbankan Syariah

Sumber: Outlook perbankan syariah 2012

Berdasarkan data Bank Indonesia, masyarakat masih cenderung memilih produk yang memberikan imbal hasil yang tinggi. Imbal hasil deposito berfluktuasi antara 7.24% sampai dengan 9.11% (equivalent rate), sedangkan imbal hasil tabungan sekitar 2.91% dan giro sekitar 1.47% (equivalent rate). Dengan demikian wajarlah apabila produk simpanan berjangka (deposito) lebih diminati dibandingkan dengan produk tabungan.(Outlook perbankan syariah 2012:3)

Dari sisi penyaluran dana seperti terlihat dalam Tabel 1.2, piutang murabahah paling mendominasi tercatat sebesar Rp. 52.06 triliun atau 42.42 % diikuti oleh pembiayaan musyarakah sebesar Rp. 17.73 triliun (14.45%) dan piutang qardh sebesar Rp 13.02 triliun (10.61%).

Sebagai lembaga keuangan syariah yang menekankan aspek transparansi dan nilai-nilai kejujuran serta kepercayaan, bank syariah dapat mengungguli bank konvensional dalam hal Non Performing Finance (NPF) atau yang lebih dikenal dengan istilah kredit macet. Kredit macet di bank syariah hanya sekitar 4%, sementara pada perbankan konvensional mencapai 8-10%. Tingkat kepercayaan yang tinggi terhadap perbankan syariah akan menumbuhkan minat masyarakt

Nominal Share Nominal Share Nominal Share

Total Penyaluran Dana 83,81 100 122,73 100 38,92 46,43

Pembiayaan 62,99 75,16 96,62 78,72 33,62 53,38

Piutang Murabahah 34,83 41,56 52,06 42,42 17,23 49,46

Piutang Qardh 3,29 3,93 13,02 10,61 9,72 295,17

Mudharabah 8,41 10,04 10,14 8,62 1,73 20,54

Musyarakah 13,42 16,01 17,73 14,45 4,31 32,11

Lainnya 3,04 3,62 3,67 2,99 0,64 20,92

Antar Bank 3,64 4,34 3,66 2,98 0,02 0,49

Penempatan di BI 11,19 13,35 16,21 13,21 5,02 44,89

Surat Berharga 5,67 6,67 5,94 4,84 0,27 4,78

Penyertaan 0,09 0,1 0,05 0,04 -0,04 -46,59

Tagihan Lainnya 0,24 0,28 0,26 0,21 0,02 9,32

9

Krisis keuangsn yang terjadi pada tahun 2008 sebenarnya bermula pada krisis yang terjadi di Amerika Serikat yang kemudian menyebar ke negara-negara lain di seluruh dunia, termasuk di Indonesia. Krisis ini diawali oleh dorongan untuk mengkonsumsi yang tinggi. Rakyat Amerika hidup dalam konsumerisme di luar batas kemampuan pendapatan yang diterimanya. Akibatnya lembaga keuangan yang memberikan kredit tersebut bangkrut karena kehilangan likuiditasnya, karena piutang perusahaan pada kreditor perumahan telah digadaikan kepada lembaga pemberi pinjaman. Pada akhirnya perusahaan-perusahaan tersebut harus bangkrut karena tidak dapat membayar seluruh hutang-hutangnya yang mengalami jatuh tempo pada saat yang bersamaan.

Runtuhnya perusahaan-perusahaan finansial tersebut mengakibatkan bursa saham Wall Street menjadi tidak berdaya, perusahaan-perusahaan seperti Lehman Brothers dan Goldman Sachs tidak bisa bertahan lagi. Krisis tersebut kemudian terus merambat ke sektor riil dan non keuangan di seluruh dunia dan akhirnya menjadi krisis global karena sebenarnya perekonomian di dunia ini saling terhubung satu sama lain. Indonesia merupakan negara yang masih sangat bergantung pada aliran dana dari investor asing, dengan adanya krisis global ini secara otomatis para investor asing tersebut menarik dananya dari Indonesia. Hal ini berakibat pada jatuhnya nilai mata uang rupiah.

Kondisi krisis ekonomi yang berdampak pada krisis perbankan dapat dijadikan pelajaran bagi dunia perbankan terutama perbankan konvensional untuk meningkatkan manajemen resiko. Hal ini terlihat dari besarnya LDR (loan to deposit ratio) perbankan konvensional yang relatif lebih kecil jika dibandingkan dengan perbankan syariah. Kondisi perekonomian yang belum stabil mengakibatkan perbankan konvensional sangat berhari-hati dalam menjalankan fungsi intermediasinya.

10

masyarakat untuk memperoleh marjin yang layak (Suripto:2013). Hal ini terlihat dari FDR (financing to deposit ratio) yang lebih besar dibandingkan perbankan konvensional.

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan.

Dalam lima tahun terakhir (2009-2013), aset Bank Muamalat tumbuh hampir tiga kali lipat dari Rp 12,6 Triliun menjadi Rp 47,9 Triliun hingga semester I 2013. Pertumbuhan aset ini membawa dampak positif pada posisi market share Bank Muamalat dalam industri perbankan syariah di Indonesia. Masih pada periode yang sama, Bank Muamalat menguasai market share perbankan syariah sebesar 29,92% dari total market share perbankan syariah di tanah air sebesar 4,9%.

Fungsi intermediasi juga berjalan dengan optimal yang ditandai dengan rasio pembiayaan terhadap dana pihak ketiga FDR yang diatas 100%. Pembiayaan tumbuh 47% dari Rp25,76 triliun menjadi Rp38,10 triliun. Peningkatan pembiayaan diimbangi dengan penerapan prinsip kehati-hatian dan manajemen risiko yang lebih kuat. Hal ini dibuktikan oleh NPF net yang terjaga pada level yang cukup rendah, yaitu 1,78%. Jumlah ini berkurang dari periode yang sama tahun lalu sebesar 1,95%. Sedangkan pada penghimpunan dana pihak ketiga (DPK) tercatat sebesar Rp35,97 triliun atau meningkat 39,15% dari Rp 25,85 triliun.

11

Indonesia hanya memiliki pangsa pasar sebesar 23,32% terhadap total bank syariah nasional di tahun 2013. Pangsa pasar yang dimiliki oleh Bank Muamalat Indonesia ini pun mengalami penurunan dibanding tahun sebelumnya yaitu sebesar 23% dari total pangsa pasar bank syariah nasional.

Pangsa pasar dana pihak ketiga terhadap total dana pihak ketiga bank syariah, untuk Bank Muamalat Indonesia juga tertinggal dibanding dengan Bank Syairah Mandiri. Di tahun 2013 pangsa pasar DPK Bank Muamalat Indonesia mencatat angka 22,15% sementara Bank Syariah Mandiri pada angka 30,16%. Angka ini cenderung turun jika dibandingkan dengan tahun – tahun sebelumnya yaitu sebesar 23,65 % di tahun 2012 dan 23,18% di tahun 2011. Meskipun secara prosentase pangsa pasar dana pihak ketiga Bank Muamalat Indonesia mengalami penurunan, namun secara nominal dana pihak ketiga yang terkumpul mengalami kenaikan.

Berdasarkan latar belakang tersebut masyarakat dihadapkan pada dua pilihan, bank syariah dengan bagi hasilnya dan bank konvensional dengan suku bunganya. Kedua rasio keuntungan tersebut dijadikan instrumen untuk memobilisasi dana dari masyarakat. Ketika tingkat suku bunga tinggi, maka masyarakat akan cenderung menyimpan dananya pada perbankan konvensional, begitu juga sebaliknya ketika tingkat bagi hasil perbankan syariah tinggi Dengan asumsi seorang nasabah yang rasional, maka faktor-faktor finansial yaitu bagi hasil dan suku bunga yang dijadikan instrumen untuk menguji perilaku nasabah dalam menempatkan dananya pada perbankan syariah. Selain itu, penelitian ini bermaksud menguji perubahan perilaku nasabah bank syariah pada saat ada kiris, jika krisis ternyata memiliki dampak terhadap perilaku nasabah bank syariah menunjukan bahwa faktor keuangan makro juga ikut menentukan perubahan dalam perilaku menabung di bank syariah.

12

DANA PIHAK KETIGA PADA BANK MUAMALAT INDONESIA

DENGAN VARIABEL MODERASI KRISIS KEUANGAN TAHUN 2008”

1.2 Identifikasi Masalah

Beberapa permasalahan yang berkaitan dengan penghimpunan dana pihak ketiga pada perbankan syariah akan diidentifikasi sebagai berikut:

1. Sumber dana pihak ketiga merupakan sumber dana yang penting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Sehingga dana pihak ketiga ini menjadi sangat penting dalam pengelolaannya.

2. Peningkatan jumlah dana pihak ketiga sejalan dengan peningkatan jumlah nasabah deposan bank syariah. Pemahaman masyarakat mengenai prinsip dan operasional bank syariah yang masih belum tepat juga masih menjadi kendala bagi perkembangan bank syariah. Larangan riba menyebabkan timbulnya keengganan masyarakat pengguna jasa perbankan konvensional untuk pindah ke bank syariah

3. Dalam penelitian yang dilakukan oleh Hafifudin (2006) tentang analisis faktor-faktor yang mempengaruhi nasabah dalam menggunakan jasa perbankan syariah adalah faktor-faktor teknis seperti faktor produk, sumber daya manusia, faktor fisik dan faktor promosi yang menjadi driven utama nasabah dalam menempatkan dananya pada bank syariah. Hal ini menunjukan bahwa pengetahuan masyarakat terhadap bank syariah dengan aspek fundamental dan sistemnya masih dikatakan rendah.

4. Kondisi makro ekonomi juga diketahui berpengaruh terhadap perilaku nasabah dalam memilih bank. Variabel-variabel makro ekonomi ini di antranya adalah kondisi pertumbuhan ekonomi, tingkat inflasi, serta penetapan Bi-Rate yang dilakukan Bank Indonesia.

13

dananya pada perbankan konvensional atau pada perbankan syariah berdasarkan informasi yang diketahuinya yaitu tingkat suku bunga dan tingkat bagi hasil yang ditawarkan oleh masing-masing bank. Kedua rasio keuntungan tersebut dijadikan instrumen untuk memobilisasi dana dari masyarakat.

Berdasarkan identifikasi permasalahan di atas diketahui bahwa perilaku nasabah bank Syariah tidak hanya ditentukan oleh faktor-faktor iman semata, melainkan juga tingkat return , variabel makro ekonomi serta variabel-variabel teknis lainnya. Dalam penelitian ini dengan mengacu kepada konsep rasionalitas dimana seorang dalam berinvestasi selalu mengejar keuntungan, maka variabel bagi hasil dan suku bunga bank konvensinal yang dijadikan variabel yang menentukan pertumbuhan dana pihak ketiga perbankan syariah.

Penelitian ini merupakan replikasi dari penelitian yang sudah dilakukan oleh Haron dan Ahmad (1999), dimana pada penelitian ini keseluruhan variabel dana pihak ketiga akan dianalisis dengan tambahan variabel moderasi yaitu krisis.

1.3 Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah dikemukakan di atas, maka permasalahan pokok dari penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana gambaran tingkat bagi hasil pada Bank Muamalat Indonesia? 2. Bagaimana gambaran suku bunga perbankan konvensional?

3. Bagaimana gambaran dana pihak ketiga pada Bank Muamalat Indonesia? 4. Bagaimana tingkat bagi hasil berpengaruh terhadap Dana Pihak Ketiga pada

Bank Muamalat Indonesia dengan variabel moderasi krisis?

14

6. Apakah terdapat pengaruh bagi hasil dan suku bunga perbankan konvensional terhadap dana pihak ketiga pada Bank Muamalat Indonesia pada saat sebelum dan sesudah krisis tahun 2008?

1.4 Tujuan Penelitian

1. Untuk menganalisis dan menggambarkan bagaimana bagi hasil pada Bank Muamalat Indonesia

2. Untuk menganalisis dan menggambarkan bagaimana suku bunga pada perbankan konvensional

3. Untuk menganalisis dan menggambarkan bagaimana dana pihak ketiga pada Bank Muamalat Indonesia

4. Untuk mengetahui bagaimana tingkat bagi hasil berpengaruh terhadap Dana Pihak Ketiga pada Bank Muamalat Indonesia dengan variabel moderasi krisis.

5. Untuk mengetahui bagaimana tingkat suku bunga perbankan konvensional berpengaruh terhadap Dana Pihak Ketiga pada Bank Muamalat Indonesia dengan variabel moderasi krisis.

6. Untuk mengetahui apakah terdapat pengaruh bagi hasil dan suku bunga perbankan konvensional terhadap dana pihak ketiga pada Bank Muamalat Indonesia pada saat sebelum dan sesudah krisis keuangan tahun 2008.

1.5 Kegunaan Penelitian

1.5.1 Kegunaan Praktis

15

1.5.2 Kegunaan Akademis

Secara akademis, penelitian dapat diharapkan berguna bagi kalangan akademisi :

1. Kepentingan ilmu pengetahuan, khususnya manajemen keuangan. Peneliti dalam menjawab permasalahan penelitian berusaha semaksimal mungkin melakukan pendekatan berdasarkan metode ilmiah keilmuan.

2. Peneliti sendiri, menambah wawasan pengetahuan dalam mengaplikasikan konsep keilmuan sebagai bagian dari proses belajar.

3. Universitas. Hasil dari penelitian diharapkan bermanfaat sebagai bahan dokumentasi pelengkap dalam penyediaan bahan studi bagi pihak-pihak yang membutuhkan.

BAB III METODE PENELITIAN

3.1Metode Penelitian

Penelitian ini merupakan jenis penelitian deskriptif-korelasional (kausal) yang menjelaskan adakah hubungan dan seberapa besar pengaruh tiap-tiap variabel bebas terhadap variabel terikatnya. Apakah pengaruhnya positif ataupun negatif.

Dari penelitian ini diharapkan akan menghasilkan suatu gambaran mengenai variabel bebas mana yang berpengaruh signifikan maupun yang tidak signifikan terhadap dana pihak ketiga di perbankan syariah.

3.2Lokasi Penelitian

Dalam penelitian ini bank yang akan dijadikan lokasi penelitian adalah Bank Muamalat Indonesia. Adapun periode penelitian yaitu data-data selama Januari 2004 sampai Desember 2012.

3.3Jenis dan Sumber Data

Data yang diolah dalam penelitian ini merupakan data sekunder yang berasal dari dalam perusahaan (sumber data internal) dan luar perusahaan (sumber data eksternal). Sumber data internal didapat dari rekapan laporan keuangan bulanan (LBU) dan laporan tahunan. Sumber data eksternal diperoleh dari berbagai literatur, materi perkuliahan, textbook, artikel yang berkaitan dengan topik penelitian ini.

51

penelititan ini data time series pada Bank Muamalat Indonesia selama periode yang dimulai pada Januari 2004 sampai Desember 2012.

3.4Definisi dan Operasionalisasi Variabel

3.4.1 Definisi Variabel

Variabel yang akan dibahas dalam penelitian ini yaitu tingkat bagi hasil sebagai variabel bebas yang pertama, tingkat suku bunga sebagai variabel bebas yang kedua, selisih diantara ringkat bagi hasil dengan tingkat suku bunga sebagai variabel bebas ketiga, dan dana pihak ketiga sebagai variabel terikat. Berikut adalah definisi dari masing-masing variabel.

1. Dana Pihak Ketiga adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

2. Bagi hasil adalah suatu sistem pengolahan dana dalam perekonomian Islam yakni pembagian hasil usaha antara pemilik modal (shahibul maal) dan pengelola (mudharib).

3. Suku bunga adalah pembayaran bunga tahunan dari suatu pinjaman, dalam bentuk presentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman.

4. Krisis Keuangan adalah ketidakstabilan sistem keuangan dimana setiap kegiatan transfer dana dari pemberi pinjaman kepada peminjam tidak diakomodasi dengan baik oleh perantara keuangan, pasar dan struktur pasar sehungga pada akhirnya memicu krisis keuangan. (Reserve Bank of Australia, 2012). Krisis dalam peneletian ini merupakan variabel moderasi berupa dummy, dimana angka 0 menunjukan keadaan sebelum terjadinya krisis dan angka 1 menunjukan keadaan setelah terjadi krisis.

3.4.2 Operasionalsasi Variabel

52

yang kedua, selisih diantara ringkat bagi hasil dengan tingkat suku bunga sebagai variabel bebas ketiga, dan dana pihak ketiga sebagai variabel terikat. Penjabaran operasional variabel yang diteliti dapat dilihat pada tabel berikut

Tabel 3.1 Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Dana Pihak Ketiga Dana yang dipercayakan oleh

masyarakat kepada bank

Bagi Hasil Suatu sistem pengolahan dana

dalam perekonomian Islam

yakni pembagian hasil usaha

antara pemilik modal (shahibul

Suku Bunga Pembayaran bunga tahunan

dari suatu pinjaman, dalam

bentuk persentase dari

pinjaman yang diperoleh dari

jumlah bunga yang diterima

tiap tahun dibagi dengan

jumlah pinjaman.

(Karl and Fair;2001)

53

3.5Metoda Analisis Data

3.5.1 Metode dan Teknik Pengumpulan Data

Untuk mempermudah urutan proses pengumpulan data dan analisis data, secara ringkas metode penelitian ini apabila diurutkan menjadi:

a. Pengumpulan data mengenai dana pihak ketiga, Tingkat Bagi Hasil, Tingkat Suku Bunga.

b. Melakukan uji asumsi klasik yaitu uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi untuk mengetahui apakah model tersebut memenuhi asumsi regresi. Jika data memenuhi asumsi regresi maka estimasi (β) akan bersifat BLUE ( best, linear, unbiased, estimator).

c. Melakukan analisis regresi berganda. Untuk mengetahui koefisien regresi menggunakan metode OLS (Ordinary Least Square) atau analisis kuadrat kecil.

d. Setelah dilakukannya analisis regresi dilakukan pengujian hipotesis yaitu uji t.

e. Setelah model diuji dengan beberapa alat uji dan telah memenuhi kriteria standar dalam statistik maka dilakukan interpretasi akan hasil yang diperoleh.

3.5.2 Uji Asumsi Klasik

3.5.2.1Uji Asumsi Normalitas

54

1. Nilai Sig. atau signifikansi atau nilai probabilitas < 0.05, distribusi adalah tidak normal (simetris).

2. Nilai Sig. atau signifikansi atau nilai probabilitas > 0.05, distribusi adalah normal (simetris).

3.5.2.2Multikolinieritas

Multikolinearitas merupakan kejadian yang menginformasikan terjadinya hubungan antara variabel- variabel bebas X dan hubungan yang terjadi cukup besar. Hal ini senada dengan pendapat yang dikemukakan oleh Yana Rohmana (2010:140) bahwa uji multikolinearitas adalah adanya hubungan liner yang sempurna atau eksak (perfect or exact) di antara variabel-variabel bebas dalam model regresi. Istilah kolinieritas ganda (multicollinearity) menunjukan adanya lebih dari satu hubungan linear yang sempurna. Jika terdapat korelasi yang sempurna di antara sesame variabel-variabel bebas sehingga nilai koefisien korelasi di antara sesama variabel bebas ini sama dengan satu, maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir

2. Nilai standard error setiap koefisien regresi semakin tak terhingga. Cara mendeteksi multikolinieritas adalah nilai R2 tinggi (8,0-1,0) tetapi hanya sedikit variabel independen yang signifikan yang berarti bahwa uji F melalui analisis varian, pada umumnya akan menolak hipotesis nol yang mengatakan bahwa secara simultan bersama-sama, seluruh koefisien regresi parsial nilainya nol (Ho:B2=B3=. . .Bj=. . .Bk=0). Cara lain adalah dengan menghitung koefisien korelasi antar variabel independen. Apabila koefisiennya rendah, maka tidak terdapat multikolinearitas, sebaliknya jika koefisien antar variabel independen itu koefisiennya tinggi (8,0-1,0) maka diduga terdapat multikolinearitas.

3.5.2.3Heteroskedastisitas

55

varian yang tidak konstan atau disebut dengan heteroskedastisitas. Konsekuensi dari adanya heteroskedatisitas antara lain adalah menjadi tidak efisiennya estimator OLS. Hal ini mengakibatkan varian tidak lagi minimum, sehingga dapat menyesatkan kesimpulan terutama bila digunakan untuk meramalkan.

Menurut Agus Widarjono (2005: 145) heteroskedastisitas terjadi apabila kesalahan atau residual dari model yang diamati tidak memiliki varians yang konstan atau tidak homoskedastis. Ada beberapa cara untuk mendekteksi ada tidaknya heterokedastisitas yaitu dengan metode grafik, metode Park, metode glejser, metode korelasi Spearman, metode Goldfeld-Quandt, metode Breusch-Pagan-Godfrey, dan metode White.

3.5.2.4Autokorelasi

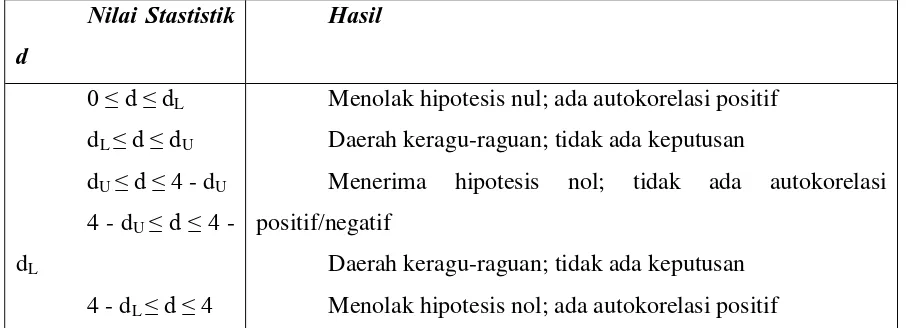

Dalam suatu analisa regresi dimungkinkan terjadinya hubungan antara variabel- variabel bebas atau berkorelasi sendiri, gejala ini disebut autokorelasi. Istilah autokorelasi dapat didefinisikan sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu atau ruang.

Autokorelasi merupakan suatu keadaan dimana tidak adanya korelasi antara variabel penganggu (disturbance term) dalam multiple regression. Faktor-faktor penyebab autokorelasi antara lain terdapat kesalahan dalam menentukan model, penggunaan lag dalam model dan tidak dimasukkannya variabel penting.

Apabila data yang kita analisis mengandung autokorelasi, maka estimator yang kita dapatkan memiliki karakteristik sebagai berikut:

1. Estimator metode kuadrat terkecil masih linear 2. Estimator metode kuadrat terkecil masih tidak bias

3. Estimator metode kuadrat terkeciltidakmempunyai varian yang minimum (no longer best)

56

diketahui. Penentuan ada tidaknya autokorelasi dapat dilihat dengan jelas dalam table dan gambar berikut:

Tabel 3.2 Uji Statistik Durbin – Watson d

Nilai Stastistik

d

Hasil

0 ≤ d ≤ dL dL ≤ d ≤ dU dU ≤ d ≤ 4 - dU 4 - dU ≤ d ≤ 4 - dL

4 - dL ≤ d ≤ 4

Menolak hipotesis nul; ada autokorelasi positif Daerah keragu-raguan; tidak ada keputusan

Menerima hipotesis nol; tidak ada autokorelasi positif/negatif

Daerah keragu-raguan; tidak ada keputusan Menolak hipotesis nol; ada autokorelasi positif

57

Gambar 3.1Statistik Durbin-Watson d

Salah satu keuntungan dari uji DW yang didasarkan pada residual adalah bahwa setiap program komputer untuk regresi selalu memberi informasi statistik d, adapun prosedur dari uji DW sebagai berikut:

1. Melakukan regresi metode OLS dan kemudian mendapatkan nilai residualnya

2. Menghitung nilai d dari persamaan regresi

3. Dengan jumlah observasi (n) dan jumlah variabel independen tertentu tidak termasuk konstanta (k), kita cari nilai kritis dL dan dU di statistik Durbin Watson.

Keputusan ada tidaknya autokorelasi didasarkan pada tabel diatas. Untuk lebih memudahkan menentukan autokorelasi dapat juga digunakan gambar.

3.5.3 Penggunaan Model dan Teknik Pengumpulan Data

3.5.3.1Penggunaan Model Regresi Linier

58

Hasil , dan krisis maka digunakan model regresi berganda untuk mendapatkan hasil variabel apa saja yang berpengaruh teradap perolehan dana pihak ketiga Perbankan. Adapun penambahan variable moderasi dalam dummy yaitu krisis dilakukan dengan tujuan untuk melihat pengaruh krisis terhadap bagi hasil dan suku bunga terhadap dana pihak ketiga perbankan syariah.

Adapun bentuk model dapat dituliskan sebagai berikut:

DPK = α + β1 X1+ β2 X2 + β3 X3

Dimana:

DPK = Dana Pihak Ketiga

α = Intercept

β1 β2 β3 = Koefisien Regresi

X1 = Bagi Hasil

X2 = Suku Bunga

X3 = Krisis

3.6Pengujian Statistik

3.6.1 Pengujian Hipotesis

Untuk menguji hipotesis maka penulis menggunakan uji statistik berupa uji parsial dan uji simultan.

a. Uji Parsial

Uji parsial atau uji t digunakan untuk mengetahui apakah masing-masing variabel X secara individu mampu menjelaskan variabel Y. Uji t digunakan untuk mengetahui apakah masing-masing variabel X secara individu mampu menjelaskan variabel Y.

Uji t statistik ini menggunakan rumus :

59

(Jogiyanto : 2004 : 202)

Kriteria untuk menerima atau menolak hipotesis adalah:

a. Jika Statistik t hitung < statistik t tabel, maka H0 diterima dan Ha ditolak b. Jika Statistik t hitung > statistik t tabel, maka H0 ditolak dan Ha diterima

Dalam pengujian hipotesis melalui uji t tingkat kesalahan yang digunakan peneliti adalah 5% atau 0,05 pada taraf signifikansi 95%.

Adapun hipotesis statistik yang diajukan dalam penelitian ini adalah sebagai berikut.

1. H0 = H0 :

µ

=µ

0 Ha = H0 :µ

>µ

02. H0 = H0 :

µ

=µ

0 Ha = H0 :µ

<µ

097

BAB V KESIMPULAN DAN SARAN

5.1Kesimpulan

Dari penelitian yang dilakukan, dihasilkan beberapa kesimpulan terkait dengan penghimpunan dana pihak ketiga pada perbankan syariah.

1. Bagi hasil yang diberikan oleh Bank Muamalat Indonesia pada tahun 2004-2012 berkisar antara 44%-55% per tahun atau setara dengan 4%-6% (equivalent rate). Jika dibandingkan dengan bank syariah lainnya angka tersebut cenderung sama atau mendekati yaitu pada kisaran 40%-50% per tahun.

2. Penetapan suku bunga pada perbankan konvensional pada tahun 2004-2012 berkisar antara 10%-15% per tahun. Jika dibandingkan dengan BI rate yang ditetapkan oleh Bank Indonesia yang berkisar antara 5%-12% per tahun, selisih yang ditetapkan perbankan konvensional untuk tingkat suku bunganya adalah sekitar 2%-6% per tahun pada periode tersebut.

3. Pangsa pasar dana pihak ketiga terhadap total dana pihak ketiga bank syariah, untuk Bank Muamalat Indonesia mencatat angka 22,15% di tahun 2013. Angka ini cenderung turun jika dibandingkan dengan tahun – tahun sebelumnya yaitu sebesar 23,65 % di tahun 2012 dan 23,18% di tahun 2011. Meskipun secara prosentase pangsa pasar dana pihak ketiga Bank Muamalat Indonesia mengalami penurunan, namun secara nominal dana pihak ketiga yang terkumpul mengalami kenaikan.

4. Bagi hasil mempunyai pengaruh positif terhadap jumlah dana pihak ketiga bank syariah. Berarti jika bagi hasil meningkat maka akan memberikan pengaruh terhadap peningkatan dana pihak ketiga pada bank syariah.

konvensionaal meningkat maka akan memberikan pengaruh terhadap penurunan dana pihak ketiga pada bank syariah.

6. Terdapat pengaruh bagi hasil dan suku bunga terhadap dana pihak ketiga pada sebelum dan sesudah krisis.

5.2Saran

1. Merujuk pada kesimpulan nomor tiga dan empat bahwa bagi hasil dan suku bunga berpengaruh secara signifikan terhadap penghimpunan dana pihak ketiga pada perbankan syariah, maka sebagai lembaga investasi keuangan bank syariah khususnya Bank Muamalat Indonesia hendaknya selalu memantau pergerakan suku bunga pada perbankan konvensional, untuk dapat mempertahankan dan meningkatkan dana investasi masyarakat di bank syariah sehingga dapat menghasilkan bagi hasil yang menarik bagi para pemilik dana.

2. Merujuk pada kesimpulan nomor tiga dan empat bahwa nasabah bank syariah khususnya Bank Muamalat Indonesia belumlah menjadi nasabah yang loyal, maka perlunya membangun hubungan baik dengan para nasabah sehingga akan tercipta nasabah yang loyal. Sehingga nasabah tidak lagi melihat faktor imbal hasil dalam melakukan kegiatan penempatan dananya. 3. Mengingat terdapat pengaruh bagi hasil dan suku bunga terhadap dana pihak

ketiga pada sebelum dan sesudah krisis, maka bank syariah khususnya Bank Mualamalat Indonesia perlu mengkaji kondisi makroekonomi nasional dalam rangka menjaga dana pihak ketiganya.

DAFTAR PUSTAKA

Ahman, Eeng dan Yana Rohmana. 2009. Teori Mikro Ekonomi. Bandung: Universitas Pendidikan Indonesia.

Antonio, Muhammad Syafi’I. 2001. Bank Syariah dari Teori ke Praktek. Jakarta: Gema Insani.

Arief, Sritua. 1993. Metodologi Penelitian Ekonomi. Jakarta: Universitas Indonesia (UI-Press).

Arifin, Sjamsul. 2008. Bangkitnya Perekonomian Asia Timur Satu Dekade Setelah Krisis. PT. Elex Media Komputindo, Jakarta.

Atmadja, Lukas Setia. 2008. Teori dan Praktik Manajemen Keuangan. Yogyakarta: Andi

Bungin, Burhan. 2010. Metode Penelitian Kuantitatif Komunikasi, Ekonomi, dan Kebijakan Publik Serta Ilmu-ilmu Sosial Lainnya. Jakarta: Kencana Prenada Media Group.

Feibel, Bruce J. 2003. Investment Performance Measurement. New Jersey: John wiley & Sons, Inc

Frank, Robert.H. 2000. Microeconomic and Behaviour. USA: McGraw-Hill Ghozali, Imam. 2006. Statistik Non-parametrik Teori & Aplikasi dengan Program

SPSS. Semarang: Badan Penerbit Universitas Diponogoro.

Hartono, Jogiyanto. 2013. Metodologi Penelitian Bisnis Salah Kaprah dan Pengalaman-Pengalaman. Yogyakarta: Fakultas Ekonomika dan Bisnis UGM

Hasibuan, Malayu S P. 2006. Dasar-Dasar Perbankan, Bumi Aksara. Cetakan Kelima. Jakarta

Karim, Adiwarman A. 2010. Bank Islam. Jakarta: Rajawali Pers.

Lewis, Mervyn K. dan Algaoud, Latifa M. 2001. Perbankan Syariah Prinsip, Praktik, dan Prospek. Jakarta: Serambi.

Muhammad. 2005. Manajemen Pembiayaan Bank Syariah. Cetakan Pertama. Yogyakarta: UPP AMP YPKN.

Muhammad. 2004. Manajemen Dana Bank Syariah. Yogyakarta: Ekonisia. Moeljadi. 2006. Manajemen Keuangan Pendekatan Kuantitatif dan Kualitatif.

Malang: Bayumedia.

Rohmana, Yana. 2010. Ekonometrika Teori dan Aplikasi dengan EViews. Bandung: Laboratorium Pendidikan Ekonomi dan Koperasi FPEB UPI. Rose, Peter S. et al (1988). Financial Institution, Undertending, and Managing

Services, Business Publication Inc, Texas

Sugiyono. 2010. Metode Penelitian Bisnis. Bandung: Alfabeta.

Suliyanto. 2011. Ekonometrika Terapan Teori dan Aplikasi dengan SPSS. Andi: Yogyakarta

Supangat, Andi. 2007. Statistika untuk Ekonomi dan Bisnis. Bandung: Penerbit Pustaka.

Terry Gr. 1972. Principles of Management an Integrated Approach, Prentice Hall Inc,. Englewood Cliffs, New Jersey

Ukas, Maman. 2006. Manajemen Konsep, Prinsip dan Aplikasi. Bandung: Agini.

Jurnal

Cevik, Serhan dan Joshua Charap. 2011. The Behavior of Conventional and Islamic Bank Deposit Returns in Malaysia and Turkey. IMF Working Paper

Gerrad, P and Cunningham, J.B. 1997. Islamic Banking: A Study in Singapore. International Journal of Bank Marketing, Vol 15, No 6.

Haron, S. And Shanmugan, B. 1995. The Effects of Rates of Profit On Islamic

Bank’s Deposit: A Note. Journal of Islamic Banking and Finance, Vol 12, No.2.1995

Haron, Sudin dan Norafifah Ahmad. 1999. The Effect of Conventional Interest Rate and Rate of Profit on Funds Deposited With Islamic Banking System in Malaysia. International Jurnal of Islamic Financial Services Vol. 1 No.4.

Haron, S. And Azmi, W. 2005. Determinants of Islamic and Conventional Deposits in the Malaysian Banking System. Working Paper Series 007. Presented at the 12th Annual Global Finance Conference, Dublin Ireland from 26-29 June 2005.

Mehboob ul Hassan. 2007. People’s Perceptions towards the Islamic Banking A

Fieldwork Study on Bank Account Holder’s Behaviour in Pakistan, School of Economics, Nagoya City University Japan 467-8501 Japan.

Metawa, S.A., dan Almossawi, M. 1998. Banking Behaviour of Islamic Bank Costumer: Perspectives and Implications. International Journal of Bank Marketing, Vol 19. No. 17.

Metwally, MM. 1997. Differences Between The Financial Characteristics of Interest-Free Banks and Conventional Banks. European Business Review. Vol 97. No.2.

Kadom, Shubber & Eid Alzafiri. 2008. Cost of Capital of Islamic Banking Institution; an Empirical Study of Special Case. International Journal of Islamic and Middle Eastern Finance and Management Vol.1.No.1.

Khan, Mohammad Saif Noman, Hassan, M. Kabir, dan Shahid, Abdullah Ibney Shahid. 2007. Banking Behaviour of Islamic Bank Customer in Bangladesh. Journal of Islamic Economics, Banking and Finance

Naser, Kamal. Jamal, Ahmad. Dan Khatib, Khalid Al. 1999. Islamic Banking: A Study of Customer Satisfaction and Preferences in Jordan, International Journal of Bank Marketing, Vol 17, No. 3.

Pratikto, Heri dan Iis Sugianto. 2011. Kinerja Efisiensi Bank Syariah Sebelum dan Seudah Krisis Global Berdasarkan Data Envelopment Analysis. Jurnal Ekonomi Bisnis, TH 16, No. 2, Juli 2011

Puspitaningtyas, Zarah dan Agung. 2012. Prediksi Tingkat Pengembalian Investasi Berupa Devidend Yield Berdasarkan Analisis Financial Ratio. Majalah EKONOMI: Telaah Manajemen, Akuntansi dan Bisnis, Vol 16, No.1

Raz, Arisyi F, Tamarind P.K, Indra, Dea K. Artikasih, dan Syalinda Citra. 2012. Krisis Ekonomi Keuangan Global dan Pertumbuhan Ekonomi: Analisa dari Perekonomian Asia Timur. Buletin Ekonomi Moneter dan Perbankan, Oktober.

Shahzad, Syed J. H., Paeman Ali, Fawad Saleem, Sajid Ali dan Sehrish Akram. 2013.

Stock Market Efficiency: Behavioral or Traditional Paradigm? Evidence from

Karachi Stock Exchange (KSE) and Investor Communitu of Pakistan.

Interdiciplinary Journal of Contemporary Research inBusiness, Vol. 4, No.

10.

Sudarsono, Heri. 2009. Dampak Krisis Keuangan Global terhadap Perbankan di Indonesia: Perbandingan antara Bank Konvensional dan Bank Syariah. La Riba Jurnal Ekonomi Islam, Vol III, No. 1.

Suripto. 2013. Implementasi Sistem Bunga dan Bagi Hasil terhadap Kinerja Keuangan Perbankan. Jurnal Perspektif Bisnis, Vol 1. No.1, Juni 2013

Tesis

Farikh, Mohammad Nurdian.. Analisis Faktor-Faktor yang Mempengaruhi Dana Pihak Ketiga Perbankan Syariah dan Konvensional di Indonesia.

Dokumen

Laporan Keuangan Publikasi Bank Muamalat Indonesia Periode Januari 2004-Desember 2012

Laporan Perkembangan Perbankan Syariah 2012 Outlook Perbankan Syariah Tahun 2012

Statistik Perbankan Indonesia