PENGARUH STRUKTUR KEPEMILIKAN, UKURAN

PERUSAHAAN DAN AFILIASI GROUP BISNIS TERHADAP

MANAJEMEN LABA

(

Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2008-2012)Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh struktur kepemilikan, ukuran perusahaan dan afiliasi group bisnis terhadap manajemen laba yang dilakukan oleh perusahaan-perusahaan manufaktur yang terdaftar di BEI. Manajemen laba diukur menggunakan discretionary accruals. Penelitian ini menggunakan sampel sebanyak 103 perusahaan manufaktur yang terdaftar di BEI selama periode pengamatan tahun 2008-2012. Hasil penelitian ini menemukan bahwa tidak ada pengaruh antara kepemilikan institusional terhadap manajemen laba, tetapi menemukan bahwa kepemilikan manajerial, ukuran perusahaan dan afiliasi group bisnis berpengaruh terhadap manajemen laba.

Kata Kunci: Manajemen Laba, Struktur Kepemilikan, Ukuran Perusahaan, Afiliasi Group Bisnis.

1. PENDAHULUAN

1.1. Latar Belakang Masalah

Salah satu informasi penting dalam laporan keuangan adalah informasi

mengenai laba. Menurut Generally Accepted Accounting Principles (GAAP),

Informasi laba merupakan informasi penting yang digunakan untuk mengukur kinerja

perusahaan, pemberian kompensasi kepada manajemen, dan juga digunakan untuk

membantu pemilik dan pihak lain yang berkepentingan terhadap perusahaan

melakukan penaksiran atasearning powerperusahaan di masa yang akan datang.

Laba yang dilaporkan dalam laporan keuangan merupakan laba yang

dihasilkan dengan metode akrual (IAI, 2012). Dasar akrual dipilih karena lebih

rasional dan adil dalam mencerminkan kondisi keuangan perusahaan secara riil,

manajemen dalam memilih metode akuntansi yang akan digunakan selama tidak

menyimpang dari aturan Standar Akuntansi Keuangan yang berlaku. Keleluasaan

pemilihan metode akuntansi tersebut memungkinkan dilakukannya pengelolaan laba

(earning management) oleh manajemen perusahaan (Subramanyam, 1996). Selain

adanya motif, manajemen laba juga dapat terjadi karena adanya asimetri informasi

antara manajemen (agent) dengan pemegang saham (principal). Asimetri informasi

inilah yang menimbulkan konflik keagenan antara manajer dan pemegang saham.

Menurut Iturriaga dan Sanz (2001), struktur kepemilikan merupakan suatu

mekanisme untuk mengurangi konflik kepentingan antara manajer dan pemegang

saham. Struktur kepemilikan dapat digunakan sebagai cara untuk mengurangi

ketidakseimbangan informasi antara insider dan outsider.

Selain struktur kepemilikan, ukuran perusahaan dan afiliasi group bisnis juga

merupakan salah satu faktor yang berpengaruh terhadap manajemen laba.

Kompleksitas bisnis dan reputasi perusahaan dapat memunculkan ukuran perusahaan

sebagai bagian dari peningkatan asimetri informasi sehingga berpengaruh terhadap

manajemen laba. Disamping itu, perusahaan-perusahaan di Indonesia sebagian besar

memiliki kelompok afiliasi, hal ini memberikan peluang untuk terjadinya tindakan

manajemen laba. Pada perusahaan yang berafiliasi dalam group bisnis, konflik

keagenan tidak hanya muncul antara manajemen dan pemegang saham saja, tetapi

berkembang menjadi antara pemegang saham pengendali dan pemegang saham

minoritas. Konflik ini akan menjadi tajam ketika perusahaan berbentuk group bisnis,

hal ini karena pemegang saham pengendali mempunyai hak kontrol penuh dan

discretionary poweryang besar dalam melakukan ekspropriasi untuk memaksimalkan

kemakmurannya sendiri (Bae dan Jung, 2007). Manajer akan berusaha

menyembunyikan tindakan ekspropriasi tersebut dengan cara melakukan manajemen

laba (Yeh dan Woidtke, 2005).

Tindakan oportunis manajemen laba tentunya dapat merugikan pemegang

saham, dan informasi yang disajikan dapat menyebabkan keputusan investasi yang

salah. Tujuan penelitian ini adalah untuk mengetahui pengaruh struktur kepemilikan,

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, maka pertanyaan

penelitian ini adalah: Apakah struktur kepemilikan manajerial, kepemilikan

institusional, ukuran perusahaan, dan afiliasi group bisnis berpengaruh terhadap

manajemen laba?

2. LANDASAN TEORITIS

2.1. Teori Keagenan

Menurut Jensen dan Meckling (1976), manajemen merupakan pihak yang

dikontrak oleh pemegang saham untuk bekerja memaksimalkan kepentingan

pemegang saham. Namun dalam pelaksanaannya, manajemen tidak selalu bertindak

untuk kepentingan para pemegang saham. Hal ini disebabkan adanya informasi

asimetri antara manajemen dan pemegang saham. Adanya konflik kepentingan

tersebut dapat mendorong manajemen untuk melakukan manipulasi pelaporan

keuangan dengan cara melakukan manajemen laba.

2.2. Manajemen laba

Scott (2009) mendefinisikan manajemen laba sebagai suatu kondisi dimana

terdapat campur tangan manajemen dalam proses penyusunan laporan keuangan

eksternal guna mencapai tingkat laba tertentu dengan tujuan untuk menguntungkan

diri sendiri atau perusahaannya sendiri.

2.3. Struktur Kepemilikan

Struktur kepemilikan saham di perusahaan mencerminkan distribusi

kekuasaan dan pengaruh diantara pemegang saham atas kegiatan operasi perusahaan.

Menurut Iturriaga dan Sanz (2001), struktur kepemilikan merupakan suatu

mekanisme untuk mengurangi konflik kepentingan antara manajer dan pemegang

saham. Tingkat kepemilikan perusahaan akan berpengaruh terhadap pengendalian dan

pengelolaan perusahaan sehingga akan mempengaruhi kinerja perusahaan di masa

datang. Struktur kepemilikan dalam penelitian ini diproksikan dengan kepemilikan

2.3.1. Kepemilikan Manajerial dan Manajemen Laba

Jensen dan Meckling (1976) menyatakan bahwa konflik keagenan dapat

dikurangi dengan meningkatkan kepemilikan manajerial dalam perusahaan.

Peningkatan kepemilikan manajerial dalam perusahaan mendorong manajer untuk

bekerja secara optimal dan hati-hati, karena mereka juga ikut menanggung

konsekuensi atas tindakannya. Dengan demikian, adanya kepemilikan saham oleh

manajerial di perusahaan akan menyelaraskan kepentingan antara manajemen dengan

pemegang saham. Namun, kepentingan manajer dan pemegang saham tidak

sepenuhnya selaras. Adanya kepemilikan manajerial dalam perusahaan memberikan

insentif bagi manajemen untuk melakukan pengelolaan laba. Penelitian Al- Fayoumi

et al. (2010), Wedari (2004) menemukan bahwa kepemilikan manajerial berpengaruh

positif terhadap manajemen laba. Semakin tinggi kepemilikan manajerial dalam

perusahaan maka manajemen laba yang dilakukan juga akan semakin meningkat.

Berdasarkan uraian diatas maka hipotesis yang diajukan dalam penelitian ini adalah:

H1: Kepemilikan manajerial berpengaruh positif terhadap manajemen laba.

2.3.2. Kepemilikan Institusional dan Manajemen Laba

Kehadiran Investor institusional memiliki peran yang sangat besar untuk

melakukan monitoring terhadap manajemen dan kebijakan perusahaan. Tindakan

pengawasan tersebut dapat mendorong manajer untuk lebih memfokuskan

perhatiannya terhadap kinerja perusahaan, sehingga dapat mengurangi perilaku

oportunistik dari manajer. Kepemilikan institusional yang besar juga digambarkan

sebagai alat pengendalian internal yang baik dalam perusahaan. Beberapa penelitian

menguji mengenai pengaruh struktur kepemilikan institusional terhadap manajemen

laba. Hasil pengujian Alves (2012) menunjukkan bahwa kepemilikan institusional

berpengaruh positif terhadap manajemen laba. Namun hasil penelitian Cornet et al.

(2006), Siregar dan Utama (2006) menemukan bukti bahwa kepemilikan institusional

berpengaruh negatif terhadap manajemen laba. Menurut mereka kehadiran

kepemilikan institusional yang tinggi dalam perusahaan dapat membatasi manajer

untuk melakukan pengelolaan laba.

H2: Kepemilikan institusional berpengaruh negatif terhadap manajemen laba.

2.4. Ukuran Perusahaan dan Manajemen Laba

Ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya suatu

perusahaan. Cithouru et al. (2001) menemukan bahwa ukuran perusahaan memiliki

hubungan negatif dengan manajemen laba. Menurut peneliti perusahaan-perusahaan

yang lebih besar kurang memiliki dorongan untuk melakukan manajemen laba

dibandingkan dengan perusahaan-perusahaan yang lebih kecil. Hal ini karena

perusahaan besar dipandang lebih kritis oleh pemegang saham dan pihak luar.

Besarnya perhatian dari masyarakat dan pemerintah terhadap perusahaan membuat

perusahaan besar lebih berhati-hati dalam melakukan pelaporan keuangan. Hasil yang

sama juga diperoleh dari Lee dan Choi (2002), Siregar dan Utama (2006) bahwa

ukuran perusahaan berpengaruh negatif signifikan terhadap manajemen laba, yang

berarti semakin besar ukuran perusahaan semakin kecil pengelolaan labanya.

Berdasarkan uraian di atas maka hipotesis yang diajukan dalam penelitian ini adalah:

H3: Ukuran perusahaan berpengaruh negatif terhadap manajemen laba.

2.5. Afiliasi Group Bisnis dan Manajemen Laba

Afiliasi group bisnis memberikan dampak yang berbeda terhadap pelaporan

keuangan perusahaan. Disatu sisi, afiliasi dalam group bisnis banyak memberikan

nilai tambah bagi perusahaan. Namun disisi lain, afiliasi group bisnis dapat

menciptakan masalah keagenan antara pemegang saham pengendali dan pemegang

saham minoritas yang dapat merusak nilai perusahaan. Pemegang saham pengendali

mempunyai hak kontrol penuh dandiscretionary power yang besar dalam melakukan

ekspropriasi untuk memaksimalkan kemakmurannya sendiri daripada

memaksimalkan nilai perusahaan (Bae dan Jung, 2007). Manajer akan berusaha

menyembunyikan tindakan ekspropriasi tersebut dengan cara melakukan manajemen

laba (Yeh dan Woidtke, 2005).

Praktik ekspropriasi ini akan lebih mudah dilakukan pada perusahaan yang

mempunyai kelompok afiliasi dibanding dengan perusahaan yang tidak mempunyai

kelompok afiliasi. Tindakan manajemen laba yang dilakukan manajemen untuk

berelasi (Related Party Transaction-RPT), dalam hal ini hubungan antara induk dan

anak perusahaan (McKay, 2002 dalam Guing dan Farahmita, 2011). Transaksi pihak

berelasi ini dapat menyebabkan perpindahan laba dari perusahaan anak ke induk.

Beberapa penelitian menguji mengenai pengaruh afiliasi group bisnis terhadap

manajemen laba. Penelitian Douthett dan Jung (2001) menemukan bukti bahwa

besaran akrual diskresioner pada perusahaan keiretsu di Jepang lebih kecil dibanding

akrual diskresioner pada perusahaan non-keiretsu. Menurut mereka keterkaitan

keiretsu akan meningkatkan monitoring dan meningkatkan kualitas laba yang

dilaporkan. Sebaliknya, penelitian Kim dan Yi (2006) terhadap perusahaan di Korea

menemukan bukti bahwa afiliasi group bisnis berpengaruh positif terhadap

manajemen laba. Menurut mereka besaran manajemen laba lebih tinggi untuk

perusahaan yang mempunyai kelompok afiliasi dibanding dengan perusahaan yang

tidak mempunyai kelompok afiliasi. Hal ini karena praktik ekspropriasi lebih mudah

dilakukan pada perusahaan-perusahaan yang berafiliasi dalam satu group bisnis

dibandingkan dengan perusahaan tunggal. Berdasarkan uraian diatas maka hipotesis

yang diajukan dalam penelitian ini adalah:

H4: Afiliasi group bisnis berpengaruh positif terhadap manajemen laba.

3. METODE PENELITIAN

3.1. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan sektor manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan penelitian

dilakukan dari tahun 2008-2012. Data yang digunakan dalam penelitian ini berupa

data sekunder yang diambil dari laporan keuangan auditan periode tahun 2008-2012

dan diperoleh dari Pusat Data Bisnis dan Ekonomi UGM, dan website Bursa Efek

3.2. Definisi Operasional dan Pengukuran Variabel

3.2.1. Manajemen Laba

Scott (2009) mendefinisikan manajemen laba sebagai suatu kondisi dimana

terdapat campur tangan manajemen dalam proses penyusunan laporan keuangan

eksternal guna mencapai tingkat laba tertentu dengan tujuan untuk menguntungkan

diri sendiri atau perusahaannya sendiri.

Manajemen laba dalam penelitian ini diproksikan dengan discretionary

accrual. Nilaidiscretionary accrual dihitung dengan menggunakan model modifikasi

Jones (Dechow, 1995). Discretionary accrual dihitung dengan mengurangi Total

Accrual(TA) danNon Discretionary accrual(NDA).

3.2.2. Kepemilikan Manajerial

Kepemilikan manajerial merupakan jumlah saham yang dimiliki oleh

manajemen dalam suatu perusahaan yang dikelola (Gideon,2005). Kepemilikan

manajerial dihitung dengan menggunakan dummy variable. Nilai 1 untuk terdapatnya

kepemilikan manajerial dan 0 untuk tidak terdapatnya kepemilikan manajerial.

3.2.3. Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham perusahaan yang

dimiliki oleh institusi atau lembaga, misalnya: asuransi, bank, dana pensiun,

perusahaan investasi dan kepemilikan institusi lain (Siregar & Utama, 2006).

Indikator yang digunakan untuk mengukur kepemilikan institusional dalam penelitian

ini adalah persentase jumlah saham yang dimiliki institusi dari seluruh modal saham

perusahaan yang beredar.

3.2.4. Ukuran Perusahaan

Ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya suatu

perusahaan (Siregar & Utama, 2006). Dalam penelitian ini, variabel ukuran

perusahaan (log TA) diukur dari besarnya total asset yang dimiliki perusahaan pada

3.2.5. Afiliasi Group Bisnis

Afiliasi grup bisnis dalam penelitian ini diukur dengan menggunakan dummy

variable, yang akan diberi nilai 1 jika perusahaan berafiliasi dalam grup bisnis dan 0

jika perusahaan tidak berafiliasi dalam grup bisnis (perusahaan tunggal).

3.3. Tekhnik Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah regresi linear

berganda. Data akan diolah dengan menggunakan analisa regresi linear berganda

dengan program SPSS versi 19.0 for windows untuk melihat seberapa besar

perubahan variabel dependen akibat perubahan satu unit variabel independen tertentu

(dalam hal ini diasumsikan variabel independen lainnya konstan). Analisis deskriptif

terhadap variabel-variabel dalam penelitian ini dilakukan terlebih dahulu sebelum

melakukan uji pengaruh antara variabel independen dengan variabel dependen.

Selanjutnya, dilakukan pengujian asumsi klasiknya seperti uji Multikolinearitas, uji

autokorelasi, dan uji heteroskedastisitas untuk menghindari kemungkinan terjadinya

penyimpangan dalam analisis. Model persamaan regresi yang digunakan dalam

pengujian hipotesis adalah: DA = 0+ 1MNJ + 2INST + 3SIZE + 4AGB + e

4. ANALISIS DATA DAN PEMBAHASAN

4.1. Pengumpulan Data

Pemilihan sampel dilakukan dengan metode purposive sampling. Perusahaan

yang terpilih menjadi sampel sebanyak 103 perusahaan dengan periode 5 tahun.

4.1. Statistik Deskriptif

Hasil statistik deskriptif pada tabel 4.3. memperlihatkan nilai minimum, nilai

maksimum, nilai rata-rata, dan standar deviasi dari variabel kepemilikan manajerial,

kepemilikan institusional, ukuran perusahaan, afiliasi group bisnis, dan manajemen

laba.

Tabel 4.3.Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation

Kepemilikan manajerial 515 0,00 1,00 0,3417 0,47476

Ukuran perusahaan (dalam jutaan rupiah)

515 901 182.274.000 4.478.517 13.848.337

Ukuran perusahaan (Lg TA) 515 20,62 32,84 27,6228 1,6815

Afiliasi group bisnis 515 0,00 1,00 0,6893 0,46322

Manajemen laba 515 -0,60 1,41 0,0000 0,16081

4.4. Uji Asumsi Klasik

Sebelum data dianalisis, dilakukan uji asumsi klasik terlebih dahulu dengan

signifikansi sebesar 5% dan tingkat keyakinan 95%.

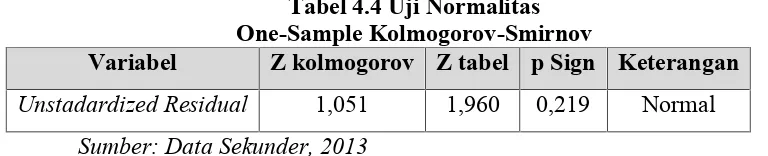

4.4.1. Uji Normalitas

Uji normalitas dilakukan untuk mendeteksi apakah data telah terdistribusi secara

normal. Model regresi yang baik adalah memiliki distribusi data normal. Uji

normalitas dapat dilakukan dengan menggunakan analisis Kolmogorov Smirnov.

Distribusi data penelitian dinyatakan normal jika memiliki nilai probabilitas (sig) >

0,05.

Tabel 4.4 Uji Normalitas One-Sample Kolmogorov-Smirnov

Variabel Z kolmogorov Z tabel p Sign Keterangan

Unstadardized Residual 1,051 1,960 0,219 Normal

Sumber: Data Sekunder, 2013

Hasil uji normalitas untuk data regresi pada tabel di atas 4.4 menunjukkan

nilai signifikansi sebesar 0,219 pada Unstandardized Residual. Angka tersebut lebih

besar dari 0,05 sehingga dapat diambil kesimpulan bahwa data yang digunakan untuk

regresi adalah normal, sehingga dapat dilanjutkan ke uji regresi.

4.4.2. Uji Autokorelasi

Uji autokorelasi dapat dilakukan dengan menggunakan Durbin Watson (DW)

dengan ketentuan batas atas (upper bound/ du) dan batas bawah (lower bound/dl).

Berdasarkan hasil perhitungan, didapat nilai Durbin-Watson sebesar 1,942. Nilai

tersebut berada antara du (1,810) dan 4-du (2,190), berarti pada model tersebut tidak

4.4.3. Uji Multikolinearitas

Uji Multikolinearitas ini dilakukan untuk mengetahui apakah dalam model regresi

terjadi korelasi antar variabel independen.

Tabel 4.5 Uji Multikolinieritas

Variabel Tolerance VIF Keterangan

Kepemilikan manajerial 0,984 1,016 Tidak terjadi multikolinieritas

Kepemilikan institusional 0,977 1,024 Tidak terjadi multikolinieritas

Ukuran perusahaan 0,897 1,115 Tidak terjadi multikolinieritas

Afiliasi group bisnis 0,891 1,122 Tidak terjadi multikolinieritas

Sumber: Data Sekunder yang diolah, 2013

Berdasarkan tabel 4.5 di atas menunjukkan bahwa diperoleh nilai VIF untuk

seluruh variabel bebas yang digunakan pada model regresi memiliki nilai tolerance

di atas 0,10 dan nilai VIF dibawah 10, sehingga dapat dikatakan bahwa tidak terjadi

multikolinieritas pada variabel independen yang digunakan dalam model regresi

tersebut.

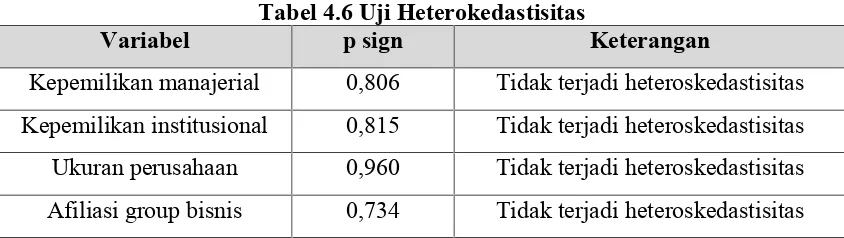

4.4.4. Uji Heteroskedastisitas

Uji heteroskedastisitas yang digunakan adalah Uji Glejser yaitu dengan

meregres nilai absolute dari residual (ui) terhadap variabel bebas.

Tabel 4.6 Uji Heterokedastisitas

Variabel p sign Keterangan

Kepemilikan manajerial 0,806 Tidak terjadi heteroskedastisitas

Kepemilikan institusional 0,815 Tidak terjadi heteroskedastisitas

Ukuran perusahaan 0,960 Tidak terjadi heteroskedastisitas

Afiliasi group bisnis 0,734 Tidak terjadi heteroskedastisitas

Sumber: Data Sekunder yang diolah, 2013

Berdasarkan tabel 4.6 dapat dilihat bahwa seluruh variabel independen tidak

berhubungan secara signifikan dengan absolute residual. Hal ini terlihat dari nilai

signifikansi > 0,05 sehingga dapat disimpulkan bahwa tidak terjadi

heteroskedastisitas pada variabel independen yang dalam model regresi pada

4.6. Pengujian Hipotesis

4.6.1. Uji F

Uji F dilakukan untuk melihat kelayakan model regresi dalam penelitian ini.

Model regresi dikatakan layak digunakan ketika nilai signifikansi pada tabel Anova

bernilai < 0,05.

Tabel 4.8 Hasil Uji F ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1,855 4 ,464 20,680 ,000a

Residual 11,437 510 ,022

Total 13,293 514

a. Predictors: (Constant), Afiliasi group bisnis, Kepemilikan manajerial, Kepemilikan institusional, Ukuran perusahaan

b. Dependent Variable: Manajemen laba

Berdasarkan tabel 4.8 diatas, diketahui bahwa model regresi ini memiliki

tingkat signifikansi 0,000 yang lebih kecil dari 0,05, maka dapat dikatakan model

dalam penelitian ini layak digunakan.

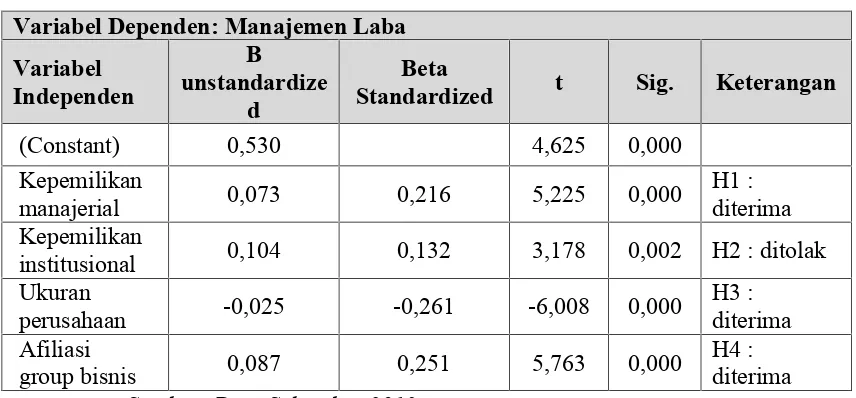

4.6.2. Uji t

Uji t dilakukan untuk melihat apakah terdapat pengaruh masing-masing variabel

independen yang digunakan dalam model penelitian ini terhadap variabel dependen.

Tabel 4.7 Hasil Analisis Regresi Linier Berganda

Variabel Dependen: Manajemen Laba

institusional 0,104 0,132 3,178 0,002 H2 : ditolak

Ukuran

perusahaan -0,025 -0,261 -6,008 0,000

H3 : diterima Afiliasi

group bisnis 0,087 0,251 5,763 0,000

H4 : diterima

H1: Kepemilikan manajerial berpengaruh positif terhadap manajemen laba

Berdasarkan hasil perhitungan regresi pada variabel kepemilikan manajerial

diperoleh nilai t hitung adalah 5,225 dan signifikansi sebesar 0,000 < 0,05, nilai

koefisien regresi sebesar 0,073 menunjukkan arah pengaruh positif sehingga sesuai

dengan arah prediksi hipotesis, maka hipotesis pertama dalam penelitian iniditerima.

Hasil penelitian ini sejalan dengan hasil penelitian sebelumnya yang dilakukan

oleh Al- Fayoumi et al. (2010), dan Wedari (2004). Adanya kepemilikan manajerial

dalam perusahaan memberikan insentif bagi manajemen untuk melakukan

pengelolaan laba, hal tersebut karena manajer juga ikut menanggung konsekuensi

sebagai pemegang saham. Brochet dan Gildao (2004) dalam Aji dan Mita (2010)

menyebutkan bahwa manajemen yang memiliki saham perusahaan memiliki

informasi lebih banyak tentang perusahaan dibanding pemegang saham lainnya,

dengan demikian memiliki kesempatan untuk melakukan pengelolaan laba untuk

meningkatkan kinerja saham perusahaan. Selain itu, laba yang sering digunakan

sebagai alat ukur dalam pemberian bonus atau kompensasi kepada karyawan semakin

mendorong manajer untuk melakukan pengelolaan laba. hal ini karena laba yang

tinggi akan berpengaruh terhadap besarnya jumlah bonus yang diterima manajer.

H2: Kepemilikan institusional berpengaruh negatif terhadap manajemen laba

Berdasarkan hasil perhitungan regresi pada variabel kepemilikan institusional

diperoleh nilai t hitung sebesar 3,178 dan nilai signifikansi sebesar 0,002 (p < 0,05),

besar nilai koefisien regresi 0,104 menunjukkan adanya arah pengaruh positif. Arah

ini tidak sesuai dengan hipotesis yang seharusnya negative, maka dapat disimpulkan

bahwa hipotesis kedua dalam penelitian ini,tidak didukung.

Hasil penelitian ini tidak mendukung hasil penelitian yang dilakukan oleh

Cornet et al. (2006), dan Siregar dan Utama (2006). Hasil penelitian ini sejalan

dengan penelitian Alves (2012). Porter (1992) dalam Midiastuti dan Mas ud (2003)

meyebutkan bahwa pemegang saham institusional adalah pemilik yang lebih

memfokuskan pada laba jangka pendek. Sehingga manajer terpaksa untuk melakukan

misalnya dengan melakukan manipulasi laba untuk memenuhi harapan dari

pemegang saham institusional.

H3: Ukuran perusahaan berpengaruh negatif terhadap manajemen laba

Berdasarkan hasil perhitungan regresi pada variabel ukuran perusahaan

diperoleh nilai t hitung sebesar -6,008 dan nilai signifikansi sebesar 0,000 < 0,05.

Nilai koefisien regresi sebesar -0,025 menunjukkan adanya arah pengaruh negatif

sesuai dengan hipotesis, maka hipotesis ketiga dalam penelitian ini,diterima.

Hasil penelitian ini konsisten dengan hasil penelitian Cithouru et al.(2001), Lee

dan Choi (2002), Siregar dan Utama (2006). Perusahaan-perusahaan yang lebih besar

kurang memiliki dorongan untuk melakukan manajemen laba dibandingkan dengan

perusahaan-perusahaan yang lebih kecil, hal ini karena perusahaan besar dipandang

lebih kritis oleh pemegang saham dan pihak luar. Besarnya perhatian dari masyarakat

dan pemerintah terhadap perusahaan membuat perusahaan besar lebih berhati-hati

dalam melakukan pelaporan keuangan. Selain itu, perusahaan besar juga mendapat

tekanan yang lebih kuat untuk menyajikan pelaporan keuangan yang kredibel.

H4: Afiliasi group bisnis berpengaruh positif terhadap manajemen laba

Berdasarkan hasil perhitungan regresi pada variabel afiliasi group bisnis

diperoleh nilai t hitung adalah 5,763 dan signifikansi sebesar 0,000 lebih kecil dari

0,05, koefisien regresi sebesar 0,087 menunjukkan arah pengaruh positif, arah ini

sesuai dengan hipotesis, maka hipotesis keempat yang menyatakan afiliasi group

bisnis berpengaruh positif terhadap manajemen labaditerima.

Hasil penelitian ini konsisten dengan hasil penelitian Kim & Yi (2006), dan

Beuselink & Deloof (2006), yang menunjukkan bahwa besaran manajemen laba lebih

tinggi untuk perusahaan yang mempunyai kelompok afiliasi dibanding dengan

perusahaan yang tidak mempunyai kelompok afiliasi atau perusahaan tunggal. Hal ini

karena praktik ekspropriasi lebih mudah dilakukan pada perusahaan-perusahaan yang

berafiliasi dalam satu group bisnis dibandingkan dengan perusahaan tunggal.

Pemegang saham pengendali pada perusahaan-perusahaan yang berafiliasi

memaksimalkan kemakmuran mereka sendiri. Manajer akan berusaha

menyembunyikan tindakan ekspropriasi tersebut dengan cara melakukan manajemen

laba (Yeh dan Woidtke, 2005).

5. KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan diatas, maka dapat disimpulkan bahwa:

1. Variabel kepemilikan manajerial berpengaruh positif terhadap manajemen

laba. Hal ini mengindikasikan bahwa adanya kepemilikan manajerial dalam

perusahaan memberikan insentif bagi manajemen untuk melakukan

pengelolaan laba.

2. Variabel kepemilikan institusional tidak memiliki pengaruh terhadap

manajemen laba. Hal ini kemungkinan disebabkan pemegang saham

institusional pada perusahaan manufaktur di BEI merupakan pemilik

sementara yang biasanya lebih fokus pada laba jangka pendek.

3. Variabel ukuran perusahaan berpengaruh negatif terhadap manajemen laba.

Hal ini mengindikasikan bahwa semakin besar ukuran perusahaan semakin

kecil tingkat pengelolaan labanya.

4. Variabel afiliasi group bisnis berpengaruh positif terhadap manajemen laba.

Hal ini mengindikasikan bahwa perusahaan yang berafiliasi dalam group

bisnis cenderung melakukan tindakan manajemen laba dibandingkan

perusahaan yang tidak berafiliasi dalam group bisnis.

5.2. Keterbatasan Penelitian

Adapun keterbatasan yang ditemukan dalam penelitian ini adalah:

1. Rendahnya koefisien determinasi yang hanya sebesar 13,3% dan hanya

menggunakan 4 variabel independen dalam penelitian ini menunjukkan bahwa

masih banyak variabel-variabel lain yang belum dianalisis dalam penelitian ini

yang kemungkinan mempengaruhi tindakan manajemen laba yang dilakukan

2. Penelitian ini hanya menggunakan sampel perusahaan manufaktur saja,

sehingga hasil penelitian ini tidak dapat digeneralisasi.

5.3. Saran Penelitian

Berdasarkan hasil analisis yang telah diperoleh dalam penelitian ini, beberapa saran

yang dapat diberikan adalah:

1. Bagi pihak perusahaan

Berdasarkan hasil penelitian ini ditemukan bahwa adanya kepemilikan saham

oleh manajer dalam perusahaan dapat meningkatkan kecenderungan perilaku

manajer dalam melakukan manajemen laba. Oleh karena itu, hal ini dapat

dijadikan bahan pertimbangan bagi perusahaan dalam merumuskan kebijakan

mengenai adanya kepemilikan saham oleh manajemen dalam perusahaan.

2. Bagi penelitian selanjutnya

Peneliti selanjutnya diharapkan dapat mengembangkan penelitian ini dengan

menambahkan variabel-variabel lain yang diduga berpengaruh terhadap

tindakan manajemen laba dan menambah jumlah sampel yang digunakan baik

dengan periode yang berbeda ataupun dengan menambahkan jenis industri

lain.

DAFTAR PUSTAKA

Alves, Sandra. 2012. Ownership Structure and Earning Management: Evidence From Portugal.Australian Accounting Business and Finance Journal, Vol. 6

Al-Fayoumi, N, Abuzayed, B & Alexander, D. 2010. Ownership Structure and Earning Management in Emerging Markets: The Case of Jordan.International Research Journal of Finance and Economic, Vol. 38.

Bae, K.H., & Jeung, S.W. 2007. The Value relevance of Earning and Book Value, Ownership Structure, and Business Group Affiliation: Evidence From Korean Business Group.Journal of Business Finance & Accounting,34, 740-766.

Cornett M.M., A.J. Marcuss., A. Saunders dan H. Tehranian. 2006. Earning Management, Corporate Governance, and True Financial Performance.

Dechow, P., Sloan, R., Sweeney, A., 1995. Detecting Earning Management. The Accounting Review,70, 193-225.

Douthett, Edward B. Jr. dan K. Jung. 2001. Japanese Corporate Grouping (Keiretsu) and The Informativeness of Earning. Journal of International Financial Management and Accounting12; 133-156.

Gideon, SB Buediono. 2005. Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur.Simposium Nasional Akuntansi VIII, IAI, 2005.

Imam, Ghozali. (2006).Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit UNDIP.

Aaron, Guing., dan Aria, Farahmita. 2011. Manajemen laba dan Tunneling Melalui Transaksi Pihak Istimewa Di Sekitar Penawaran Saham Perdana. Simposium Nasional Akuntansi XIV.

Jogiyanto, Hartono. 2010. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. BPFE. Yogyakarta.

Ikatan Akuntan Indonesia.Standar Akuntansi Keuangan. Salemba Empat, 2012.

Iturriaga dan Sanz. 2001. Ownership Structure, Corporate Value and Firm Investment: A Simultaneous Equations Analysis of Spanish Companies.

Journal of Management and Governance Vol.5 No.2 pp.179-204.

Jensen, MC dan Meckling, 1976. Theory of the Firm: Managerial Behavioral, Agency Costs and Ownership Structure.Journal of Financial Economics.Vol. 3, 305-360.

Kim, N. B., dan Yi, C.H. 2006. Ownership Structure, Business Group Affiliation, Listing Status, and Earnings Management: Evidence from Korea.

Contemporary Accounting Research, 23 (2): 427-464.

Lee, B. B., dan Choi, B. 2002. Company size, auditor type, and earning management.

Journal of Forensic accounting, III, 27-50.

Scott, William R. 2000.Financial Accounting Theory.USA : Prentice-Hall.

Subramanyam, K.R. 1996. The Pricing of Discretionary Accrual. Journal of Accounting and Economic22, hal.249-281.

Linda, Kusumaning Wedari. 2004. Analisis Pengaruh Proporsi Dewan Komisaris dan Keberadaan Komite Audit Terhadap Manajemen Laba . Simposium Nasional Akuntansi VII. IAI.