SKRIPSI

Oleh:

MUHAMMAD ALEQ FIRDAUS NIM. CO2210022

Universitas Islam Negeri Sunan Ampel

Fakultas Syari’ah dan Hukum

Jurusan Hukum Perdata Islam Prodi Muamalah

Surabaya

KETINTANG SURABAYA

SKRIPSI

Diajukan Kepada

Universitas Islam Negeri Sunan Ampel Untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Syari’ah dan Hukum

Oleh

MUHAMMAD ALEQ FIRDAUS NIM: C02210022

Universitas Islam Negeri Sunan Ampel

Fakultas Syari

’

ah dan Hukum

Jurusan Hukum Perdata Islam Prodi Muamalah

Surabaya

memberikan kesejahteraan bagi masyarakat, dari semangat tersebut maka terciptalah sebuah produk pembiayaan mura>bah}ah kepemilikan logam mulia atau yang disebut dengan MULIA untuk memenuhi minat masyarakat yang ingin berinvestasi secara aman. Dalam pembiayaan tersebut menerapkan dua akad yaitu mura>bah}ah dan rahn. Untuk menghindari wanprestasi maka Pegadaian Syariah menerapkan jaminan dan denda atas keterlambatan pembayaran. Skripsi ini menerapkan hasil penelitian lapangan atau field

research untuk menjawab pertanyaan; 1)Apa dasar pertimbangan pegadaian syariah unit

ketintang Surabaya mewajibkan objek pembiayaan sebagai jaminan atas pembiayaan kepemilikan logam mulia?, 2)Bagaimana aplikasi akad mura>bah}ah} dalam pembiayaan kepemilikan logam mulia pada pegadaian syariah unit ketintang Surabaya?, 3)Bagaimana tinjauan hukum Islam terhadap aplikasi akad mura>bah}ah} sebagai pembiayaan kepemilikan logam mulia pada pegadaian syariah unit ketintang Surabaya? Dalam rangka menjawab pertanyaan di atas, penulis mengumpulkan data yang dibutuhkan melalui teknik dokumentasi dan melakukan wawancara semi terstruktur dengan informan kunci atau responden, yaitu pimpinan atau staff lembaga yang terkait dengan pelaksanaan Pembiayaan Mura>bah}ah Kepemilikan Logam Mulia. Data yang selanjutnya dianalisis dengan hukum Islam sebagai suatu metodologi istinbat hukum Islam dengan teknik deskriptif kemudian dianalisis dengan analisis deduktif.

Berdasarkan hasil pengumpulan dan analisis data, ditemukan studi bahwa dalam mekanisme pembiayaan mura>bah}ah kepemilikan logam mulia di Pegadaian Syariah masih berlandaskan prinsip gadai (rahn), pembiayaan tersebut berjalan menggunakan dua akad yaitu mura>bah}ah untuk menetapkan keuntungan (margin) serta menetapkan uang muka yang telah disepakati oleh kedua belah pihak dan rahn, penyerahan objek pembiayaan berupa logam mulia untuk dijadikan jaminan (marhu>n) apabila pembayaran dilakukan dengan cara angsuran serta terdapat denda keterlambatan pembayaran sebesar 2% dengan kelipatan per 7 harinya, sesuai dengan kesepakatan kedua belah pihak. Hal ini diberlakukan semata-mata hanya sebagai unsur kehati-hatian dari resiko tidak terbayarnya (wanprestasi) objek pembiayaan serta sebagai sarana edukasi bagi nasabah agar selalu bersungguh-sungguh dalam melunasi sisa pembayaran hutangnya.

Dari hasil penelitian ini diperoleh kesimpulan bahwa aplikasi pembiayaan

mura>bah}ah kepemilikan logam mulia pada Pegadaian Syariah unit Ketintang Surabaya

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI... viii

DAFTAR GAMBAR ... xi

DAFTAR TRANSLITERASI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 8

C. Rumusan Masalah ... 9

D. Kajian Pustaka ... 9

E. Tujuan Penelitian ... 13

F. Kegunaan Hasil Penelitian ... 13

G. Definisi Operasional ... 14

H. Metode Penelitian ... 15

I. Sistematika Pembahasan ... 20

BAB II TEORI MURA>BAH{AH DAN RAHN ... 22

A. Mura>bah}ah ... 22

1. Pengertian Mura>bah}ah ... 22

7. Unsur-unsur Mura>bah}ah……… ... 35

8. Objek Mura>bah}ah... 36

9. Tujuan Mur>bah}ah……… ... 37

10.Fungsi Mura>bah}ah……….. ... 37

11.Berakhirnya Muraba>h}ah... ... 38

B. Rahn ... 39

1. Pengertian Rahn... ... 39

2. Landasan Syariah... ... 39

3. Rukun Rahn... ... 42

4. Syarat Rahn... .... 42

5. Manfaat Rahn... .... 43

6. Resiko Barang Gadai... .... 44

7. Berakhirnya Akad Rahn... ... 45

8. Aplikasi Dalam Pegadaian... ... 45

BAB III APLIKASI AKAD MURA>BAH}AH SEBAGAI PEMBIAYAAN KEPEMILIKAN LOGAM MULIA DI PEGADAIAN SYARIAH . UNIT KETINTANG SURABAYA ... 47

A. Tinjauan Umum Pegadaian Syariah Unit Ketintang ... 47

1. Sejarah Pegadaian Syariah Unit Ketintang ... 47

2. Tujuan didirikannya Pegadaian Syariah Syariah Unit Ketintang ... 52

3. Visi dan Misi Pegadaian Syariah Syariah Unit Ketintang ... 53

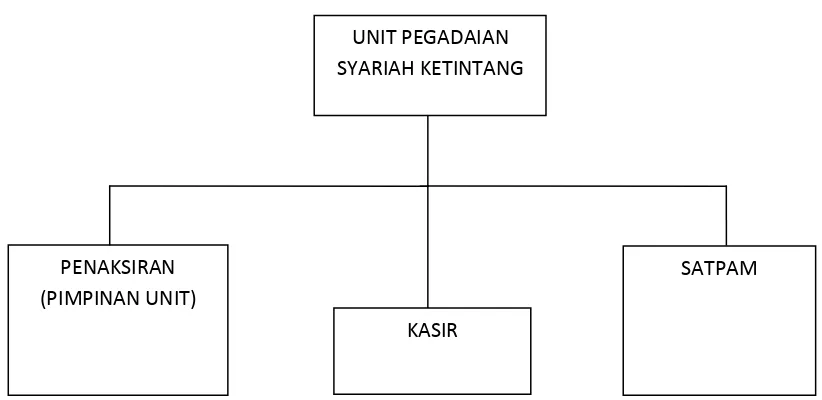

4. Struktur Organisasi Pegadaian Syariah Syariah Unit Ketintang 53 5. Deskripsi Pekerjaan ... 55

2. Bentuk Kontrak Perjanjian Pembiayaan MULIA ... 58

3. Prosedur Pembiyaan MULIA……… 59

4. Mekanisme Pembiayaan MULIA ... 60

5. Aplikasi Akad Mura>bah}ah dan Rahn dalam Pembiayaan MULIA……… ... 62

6. Penaksiran Harga Logam Mulia ... 62

7. Tarif Biaya Administrasi dan Uang Muka... ... 63

8. Margin Pembiayaan Mulia... 63

9. Jaminan Dalam Pembiayaan MULIA... 65

10. Alasan Nasabah Memilih Pembiayaan Logam Mulia…….. 65

11. Keuntungan dari Pembiayaan MULIA di Pegadaian Syariah... 66

12. Kepemilikan Logam Mulia……… ... 67

BAB IV ANALISIS HUKUM ISLAM TERHADAP APLIKASI AKAD MURA>BAH}AH SEBAGAI PEMBIAYAAN KEPEMILIKAN LOGAM MULIA DI PEGADAIAN SYARIAH ... 68

A. Analisis Dasar Pertimbangan Pegadaian Syariah Unit Ketintang Surabaya Mewajibkan Objek Pembiayaan sebagai jaminan atas pembiayaan kepemilikan logam mulia ... 69

B. Analisis Aplikasi Akad Mura>bah}ah sebagai pembiayaan kepemilikan logam mulia pada Pegadaian Syariah unit Ketintang Surabaya... ... 71

DAFTAR PUSTAKA LAMPIRAN

DAFTAR GAMBAR

Gambar Halaman

1

Berdirinya lembaga keuangan syariah baik perbankan maupun non bank yang terus mengalami perkembangan pesat memberi efek yang sangat baik dalam tatanan sistem keuangan di Indonesia. Lembaga keuangan syariah telah menjadi bagian dari kegiatan kehidupan perekonomian masyarakat. Lembaga keuangan syariah berperan dalam usaha-usaha pembangunan ekonomi, guna meningkatkan taraf hidup masyarakat Indonesia, salah satunya adalah Pegadaian Syariah.

Saat ini Pegadaian Syariah diatur dalam Peraturan Pemerintah Nomor 51 Tahun 2011 tentang Perubahan Bentuk Badan Hukum Perum Pegadaian Menjadi Perusahaan Perseroan setelah sebelumnya terdapat dua Peraturan Pemerintah yang mengatur Pegadaian Syariah yaitu PP No. 10 Tahun 1990 tentang Perubahan Bentuk Perjan Pegadaian Menjadi

Perum dan PP No. 103 Tahun 2000 tentang Perum Pegadaian.1

Pegadaian Syariah merupakan pegadaian yang dalam menjalankan operasionalnya berpegang kepada prinsip syariah, keberadaan Pegadaian Syariah tidak terlepas dari tujuan memberikan kesejahteraan bagi masyarakat, yaitu berupa kemudahan dalam penyaluran pembiayaan dan meminimalisasi terjadinya ketidakadilan melalui praktik riba (usury) dan

ketidakpastian (gharar). Dengan adanya lembaga tersebut diharapkan dapat menjadi jalan keluar bagi masyarakat yang sedang membutuhkan uang agar tidak jatuh ke tangan para pelepas uang atau tukang ijon atau tukang rentenir yang bunganya relatif tinggi. Perusahaan pegadaian Mengajukan pinjaman ke perum pegadaian bukan saja karena prosedurnya yang mudah dan cepat, tetapi karena biaya yang dibebankan lebih ringan jika dibandingkan dengan para pelepas uang atau tukang ijon.

Pegadaian Syariah berperan sebagai lembaga keuangan alternatif bagi masyarakat guna menetapkan pilihan dalam pembiayaan. Biasanya masyarakat yang berhubungan dengan pegadaian adalah masyarakat menengah ke bawah yang membutuhkan pembiayaan jangka pendek dengan margin yang rendah. Oleh karena itu, barang jaminan pegadaian dari masyarakat ini memiliki karakteristik barang sehari – hari yang mempunyai nilai2. Selain itu, Pegadaian Syariah juga memfasilitasi

kepemilikan emas batangan melalui penjualan secara tunai atau dengan pola angsuran dengan proses cepat dalam jangka waktu tertentu yang fleksibel. Jenis emas batangan yang disediakan oleh Pegadaian Syariah berupa logam mulia dengan kadar 99,99 % dengan berat 5 gr, 10 gr, 25 gr, 50 gr, 100 gr, 250 gr dan 1 kg.

Investasi logam mulia di Indonesia saat ini memang sedang mengalami perkembangan yang sangat pesat, sampai saat ini logam mulia masih dianggap investasi paling aman selain karena nilainya yang stabil,

2Jasri Firdaus, “Mekanisme Pegadaian Syariah”, dalam http://jasrifirdaus.blogspot.com/2013/04/

investasi logam mulia juga dianggap sebagai instrumen yang tidak pernah lekang oleh waktu. Alasan inilah yang yang kemudian dilirik oleh banyak orang. Banyak orang yang mengalokasikan dana mereka untuk membeli logam mulia. Tetapi bagi sebagian orang, keinginan ini masih belum bisa terealisasi karena dana yang belum mencukupi untuk membeli logam mulia.

Tapi saat ini hal itu bukan menjadi masalah, seiring dengan kemajuan

lembaga keuangan bank maupun lembaga keuangan non bank3,

diantaranya adalah Pegadaian Syariah yang telah menyediakan pembiayaan kredit logam mulia.

Jual beli logam mulia yang ditawarkan oleh Pegadaian Syariah bernama Pembiayaan MULIA (Mura>bah}ah Logam Mulia Untuk Investasi Abadi) dengan menggunakan akad Mura>bah}ah

Mura>bah}ah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang telah disepakati4. Pengertian lain Mura>bah}ah adalah

penjualan dengan harga pembelian barang berikut untung yang diketahui5.

Pada Mura>bah}ah, penyerahan barang dilakukan pada saat transaksi. Sementara pembayarannya dapat dilakukan secara tunai, tangguh ataupun

3 Andita Araisa, “Kredit emas: karakteristik dan resiko emas”, dalam http://www.ekonoomi.com/

20\14/03/kredit-emas-karakteristik-dan-resiko-emas.html, diakses pada 17 mei 2014.

4Muhammad Syafi’i Antonio, Bank Syariah Dari Teori Ke Praktik, (Jakarta: Gema Insani, 2001),

101.

5 Sayyid Sabiq, Fikih Sunnah, Terjemah, Jilid 12, , Terjemahan Kamaluddin A.M., (Bandung: PT.

dicicil6. Dalam al-Quran dasar hukum berlakunya Mura>bah}ah secara umum dijelaskan sebagai berikut:

...أوَبِرلا َمرَحَو َعْيَ بْلا ُها لَحَأَو...

Artinya:

“...Allah telah menghalalkan jual beli dan mengharamkan riba...” (Qs. Al-Baqarah: 275)7

َأَي

ِب مُكَنْ يَ ب مُكَلَوْمَأ اْوُلُكْأَت َا اْوُ نَماَء َنيِذلا اَه ي

ا َبْل

ْنَع ًةَرَِِ َنوُكَت ْنَأ اِإ ِلِط

ْمُكَسُفْ نَأ اْوُلُ تْقَ ت َاَو ْمُكْنِم ٍضاَرَ ت

اًميِحَر ْمُكِب َنَاك َها نِإ

Artinya:

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang

kepadamu”. (QS. An-Nisa 29)8

ِإَو

ْمُتْنُك نِإ ْمُكلُرْ يَخ اْوُ قدَصَت نَأَو ٍةَرَسْيَم ََِإ ٌةَرِظَنَ ف ٍةَرْسُع وُذ َناَك ْن

َنْوُمَلْعَ ت

Artinya:

“Dan jika (orang yang berhutang itu) dalam kesukaran, Maka berilah tangguh sampai dia berkelapangan. dan menyedekahkan (sebagian atau

semua utang) itu, lebih baik bagimu, jika kamu Mengetahui.” (QS. Al -Baqarah: 280)9

6 Adrian Sutedi, Perbankan Syariah Tinjauan dan Beberapa Segi Hukum, (Jakarta: Ghalia

Indonesia, 2009), 122.

Adapun dalam fatwa Dewan Syariah Nasional No:

04/DSN-MUI/IV/2000, Mura>bah}ah adalah akad jual-beli barang dengan

menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

َأَي

ْنَع ًةَرَِِ َنوُكَت ْنَأ اِإ ِلِطَبْلاِب مُكَنْ يَ ب مُكَلَوْمَأ اْوُلُكْأَت َا اْوُ نَماَء َنيِذلا اَه ي

...ْمُكْنِم ٍضاَرَ ت

Artinya:

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu.” (Qs. An-Nisaa: 29)10

َي

َهيَأ

ْوَأ اْوُ نَماَء َنيِذلا

...ِدوُقُعْلاِب اْوُ ف

Artinya:

“Hai orang-orang yang beriman, penuhilah akad-akad itu...” (Qs. Al -Maaidah: 5)11.

Dalam implementasi jual beli logam mulia di Pegadaian Syariah ada tiga pihak yang berperan, yaitu pihak pegadaian sebagai penjual, nasabah sebagai pembeli dan PT>. ANTAM (Aneka Tambang) sebagai pemasok. Dalam penerapan jual beli logam mulia ini akad yang digunakan adalah akad Mura>bah}ah, harga beli dan keuntungannya diberitahukan oleh Pegadaian Syariah kepada pihak nasabah selaku pembeli, setelah ada

10 Departemen Agama RI, Al-Qur’an dan Terjemahannya, (tp. 2005), 83.

kesepakatan, kemudian pihak Pegadaian Syariah sebagai penjual melakukan pemesanan emas logam mulia kepada pihak pemasok yaitu PT.ANTAM dengan spesifikasi sesuai dengan permintaan pihak nasabah sebagai pembeli. Dalam transaksi MULIA ini, pihak Pegadaian Syariah memberikan fasilitas pembiayaan kepada pihak nasabah dengan akad Mura>bah}ah. Apabila pihak nasabah mengambil transaksi secara angsuran maka pihak nasabah harus membayar uang muka sesuai dengan kesepakatan atau minimal 20% (sesuai dengan Surat Edaran Bank Indonesia No. 14/16/DPbs tanggal 13 Mei 2014), ditambah biaya administrasi dan biaya distribusi serta denda sebesar 2% apabila terjadi keterlambatan dalam pembayaran angsuran. Selama pembayaran angsuran belum lunas, maka pihak nasabah diwajibkan menyerahkan barang jaminan sebagai pelunasan pembiayaan Mura>bah}ah berupa objek pembiayaan Mura>bah}ah tersebut, objek pembiayaan Mura>bah}ah tidak diserahkan langsung kepada pihak nasabah, melainkan ditahan, tetap berada di bawah penguasaan pihak Pegadaian Syariah sebagai barang jaminan (marhu>n) sampai pembayaran angsuran lunas, sehingga pihak nasabah belum bisa mengambil emas miliknya12.

Dari pelaksanaan Mura>bah}ah logam mulia di Pegadaian Syariah sebagaimana tersebut di atas, ada beberapa permasalahan yang perlu diperhatikan, yaitu adanya denda keterlambatan pembayaran, adanya ketidakpastian (gharar) dalam akad dimana pihak nasabah tidak

mengetahui secara pasti akad mana yang berlaku antara akad Mura>bah}ah atau akad Rahn, dan juga dalam akad Rahn nasabah tidak dibebani biaya penitipan barang jaminan, dan adanya unsur pemaksaan, dimana tidak ada kebebasan bagi pihak nasabah, kecuali harus menyerahkan atau merelakan emas yang dibeli dijadikan jaminan hutang.

Dalam penelitian ini nantinya akan tampak apakah implementasi akad Mura>bah}ah sebagai pembiayaan kepemilikan logam mulia pada Pegadaian Syariah unit ketintang surabaya sesuai dengan hukum Islam. Sebab akan dilihat dari mekanisme penerapan akad pembiayaan oleh Pegadaian Syariah terhadap nasabah. Kemudian dalam hal penentuan kebijakan oleh Pegadaian Syariah terhadap implementasi akad Mura>bah}ah, pertimbangan-pertimbangan apa saja yang dijadikan landasan dari implementasi akad Mura>bah}ah sebagai akad pembiayaan kepemilikan logam mulia.

Dengan adanya latar belakang masalah di atas, maka penulis ingin

B. Identifikasi dan Batasan Masalah

Dari latar belakang permasalahan di atas, maka penulis mengidentifikasi beberapa masalah sebagai berikut:

1. Prosedur pembiayaan Mura>bah}ah sebagai kepemilikan logam mulia di Pegadaian Syariah.

2. Ketentuan dalam pelaksanaan pembiayaan Mura>bah}ah logam mulia. 3. Aplikasi akad Mura>bah}ah kepemilikan logam mulia di Pegadaian

Syariah.

4. Pendapat Ulama<’ fiqh terhadap akad Mura>bah}ah sebagai kepemilikan logam mulia oleh Pegadaian Syariah.

5. Analisis Kompilasi Hukum Ekonomi Syariah (KHES) Pasal 127 dan

Fatwa Dewan Syariah Nasional (DSN) No: 04/DSN-MUI/IV/2000 tentang pembiayaan Mura>bah}ah sebagai kepemilikan logam mulia. Dari beberapa identifikasi masalah tersebut di atas, perlu diperjelas batasan-batasan atau ruang lingkup persoalan yang akan dikaji dalam penelitian ini agar skripsi ini dapat terarah pembahasannya, maka penulis membatasi permasalahan yang akan dibahas yaitu:

1. Dasar pertimbangan Pegadaian Syariah unit ketintang Surabaya

mewajibkan objek pembiayaan sebagai jaminan atas pembiayaan kepemilikan logam mulia.

3. Tinjauan hukum Islam terhadap pelaksanaan pembiayaan Mura>bah}ah kepemilikan logam mulia yang dilaksanakan oleh Pegadaian Syariah unit ketintang surabaya.

C. Rumusan Masalah

Berdasarkan dari latar belakang masalah, identifikasi masalah dan batasan masalah di atas, maka dapat dirumuskan permasalahan dalam penelitian ini sebagai berikut:

1. Apa dasar pertimbangan Pegadaian Syariah unit ketintang Surabaya

mewajibkan objek pembiayaan sebagai jaminan atas pembiayaan kepemilikan logam mulia?

2. Bagaimana aplikasi akad Mura>bah}ah dalam pembiayaan kepemilikan logam mulia pada Pegadaian Syariah unit Ketintang Surabaya? 3. Bagaimana tinjauan hukum Islam terhadap aplikasi akad Mura>bah}ah

sebagai pembiayaan kepemilikan logam mulia pada Pegadaian Syariah unit Ketintang Surabaya?

D. Kajian Pustaka

pengulangan atau duplikasi dari kajian atau penelitian yang ada13. Adapun

kajian pustaka ini dibutuhkan untuk membedakan hasil skripsi ini dengan hasil penelitian yang sebelumnya, penulis menelusuri kajian pustaka yang menurut penulis permasalahannya sedikit hampir sama dengan penelitian yang akan diteliti oleh penulis. Penelitian sebelumnya sebagai berikut: Pertama, “Analisis Hukum Islam Terhadap Produk Rahn Investasi (Gadai Investasi) di PT>. Bank BNI Syariah Kantor Cabang Syariah Surabaya” yang ditulis oleh Meita Swavi Diana Sari.14 Di dalam

penulisannya ia berpendapat bahwa Produk Rahn investasi (gadai

investasi) yang diluncurkan oleh PT. Bank BNI Syariah Kantor Cabang Syariah Surabaya menggunakan 3 akad yang merupakan rangkaian yang tidak terpisahkan. Pertama, pemberian pinjaman (uang) oleh bank untuk pembelian emas logam mulia menggunakan akad qard}. kedua, penyerahan jaminan logam mulia sebagai pembayaran pinjaman pada akad pertama yang menggunakan akad Rahn, dan ketiga berupa penitipan logam mulia yang dijaminkan dengan ketentuan nasabah berkewajiban membayar sewa tempat dengan akad ija>rah. Ketiga akad tersebut bukanlah transaksi yang menyebabkan ketidakpastian (gharar) karena tiap akad telah memenuhi rukun dan syarat serta adanya kejelasan diantara ketiganya. Adapun berkenaan dengan ketidakjelasan atau ketidakpastian besarnya return dari

13 Surat Kepustakaan Dekan Fak. Syariah IAIN Sunan Ampel, Petunjuk Teknis Penulisan Fakultas Syariah, (tp. 2012),9.

14 Meita Swavi Diana Sari, “Analisis Hukum Islam Terhadap Produk Rahn Investasi (Gadai

investasi emas yang dilakukan nasabah dikarenakan terjadinya fluktuasi harga emas di pasaran bukan merupakan penyimpangan yang masuk kategori ketidakpastian (gharar) atau kegiatan spekulasi yang dilarang dalam Islam, karena hal itu merupakan konsekuensi dari suatu investasi. Selain itu, pada Rahn investasi tidak ditemukan ciri-ciri dari kegiatan spekulasi, yaitu tidak adanya manipulasi dan pemanfaatan informasi yang simpang siur oleh para pihak. Dengan adanya kejelasan pada masing-masing akad yang sesuai hukum Islam dan tidak adanya unsur spekulasi, maka produk Rahn investasi (gadai invetasi) yang terdapat di PT. Bank BNI Syariah Kantor Cabang Syariah Surabaya telah sah dilakukan.

Sejalan dengan penelitian ini, bagi para pelaku pembiayaan khususnya para nasabah dan Pegadaian Syariah, hendaknya melakukan semua kegiatan perekonomian tetap berpijak kepada prinsip-prinsip ekonomi Islam, undang-undang yang berlaku dan berdasarkan pada kemaslahatan serta tolong menolong. Bagi pimpinan Dewan Syariah Nasional atau lembaga yang berkompeten dalamnya hendaknya memberikan peraturan tersendiri secara khusus berkenaan dengan produk Rahn investasi ini, sehingga produk tersebut mempunyai dasar hukum yang kuat dan tidak tumpang tindih dengan produk gadai emas biasa. Berikutnya adalah penelitian yang ditulis oleh Ahmad Sifaul Qulub15 yaitu “Analisis hukum Islam terhadap produk Kepemilikan Logam Mulia

15 Ahmad Sifaul Qulub, “Analisis hukum Islam terhadap produk Kepemilikan Logam Mulia

(KLM) di PT Bank BRI Syariah KCP Sidoarjo”. Dalam penulisannya ia

adalah apakah sudah sesuai dengan syariat agama atau belum proses implementasi pembiayaan murabahah kepemilikan logam mulia yang dilakukan oleh Pegadaian Syariah.

E. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan penelitian yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mendiskripsikan konsep Mura>bah}ah dalam pembiayaan

kepemilikan logam mulia.

2. Untuk mendiskripsikan aplikasi akad Mura>bah}ah pada Pegadaian Syariah Unit Ketintang Surabaya.

3. Untuk mendiskripsikan Tinjauan Hukum Islam terhadap aplikasi

akad Mura>bah}ah sebagai kepemilikan logam mulia pada Pegadaian Syariah Unit Ketintang Surabaya.

F. Kegunaan Hasil Penelitian

Kegunaan hasil penelitian ini diharapkan dapat bermanfaat untuk : 1. Secara teoritis riset ini dapat di jadikan bahan perbendaharaan ilmu

pengetahuan bagi peneliti berikutnya dalam menyusun karya ilmiahnya.

a. Riset ini dapat di jadikan sebagai acuan dalam melakukan aktivitas ekonomi, khususnya bagi umat Islam yang menggunakan jasa Pegadaian Syariah dalam produk pembiayaan kepemilikan logam mulia yang menggunakan akad Mura>bah}ah.

b. Sebagai sumbangsih terhadap Universitas dalam rangka

mewujudkan Tri Darma Perguruan Tinggi, yaitu melakukan penelitian untuk mengembangkan ilmu pengetahuan tentang lembaga keuangan syariah khususnya mengenai aplikasi akad Mura>bah}ah.

c. sebagai informasi bagi nasabah dan praktisi mengenai

implementasi akad Mura>bah}ah dalam kepemilikan logam mulia di Pegadaian Syariah.

G. Definisi Operasional

Untuk memudahkan dalam memahami judul skripsi “Tinjauan

Hukum Islam Terhadap Implementasi Akad Mura>bah}ah Sebagai

Kepemilikan Logam Mulia Pada Pegadaian Syariah Unit Ketintang Surabaya”. Maka dirasa perlu untuk menjelaskan secara operasional agar

terjadi kesepahaman dalam memahami judul skripsi ini. Beberapa istilah dalam penelitian ini yaitu:

Hukum Islam : Pendapat para ulama@’ fiqh mengenai

dengan akad Mura>bah}ah berdasarkan Al-Qur’an,

hadith dan pendapat beberapa imam madzhab. Akad Mura>bah}ah : Jual-beli barang dimana pada harga pokok barang

di tambah dengan harga atau margin (keuntungan penjual) yang disepakati antara penjual dan pembeli.

Logam Mulia : Logam yang tahan terhadap korosi maupun

oksidasi. Logam Mulia atau biasa disingkat LM juga dikenal sebagai merek dagang emas yang diproduksi oleh PT. ANTAM (Aneka Tambang) Tbk.

H. Metode Penelitian

1. Lokasi Penelitian

Penelitian yang diteliti merupakan penelitian yang bersifat field research (penelitian lapangan) yakni penelitian yang dilakukan dalam kehidupan sebenarnya.16 Adapun lokasi penelitiannya akan dilakukan

di Pegadaian Syariah unit ketintang Surabaya yang terletak di jalan ketintang No. 99 Surabaya.

2. Objek Penelitian

Objek penelitian ini adalah mengenai akad Mura>bah}ah}, sedangkan subjek penelitian sebenarnya adalah semua pihak yang

terkait dalam kontrak Mura>bah}ah antara lain nasabah, Pegadaian Syariah dan PT. ANTAM (Aneka Tambang). Akan tetapi karena pembiayaan Mura>bah}ah ini berskala besar maka penulis hanya bisa menjadikan Pegadaian Syariah Unit Ketintang sebagai subjek penelitian dalam riset ini.

3. Sumber Data

Sumber pengambilan data berasal dari:

a. Sumber Primer

Sumber primer adalah data yang diperoleh langsung dari objek penelitian17 di Pegadaian Syariah, data ini berupa dua hal :

Pertama, hasil wawancara dengan pihak-pihak yang terkait dalam pembiayaan Mura>bah}ah logam mulia, yaitu:

1. Bagian Penaksiran Pegadaian Syariah Unit Ketintang

Surabaya

2. Bagian Kasir Pegadaian Syariah Unit Ketintang Surabaya

3. Nasabah Pegadaian Syariah Unit Ketintang Surabaya

Kedua, arsip dan dokumen Pegadaian Syariah Unit Ketintang Surabaya yang berkaitan dengan aplikasi akad Mura>bah}ah pada produk Mulia.

b. Sumber Sekunder

Sumber sekunder adalah data yang diperoleh atau dikumpulkan dari sumber-sumber yang telah ada, data ini

biasanya diperoleh dari perpustakaan atau dari laporan-laporan penelitian terdahulu.18 Data yang diambil dari literatur-literatur

berupa buku-buku dan kitab-kitab yang terkait dengan penelitian ini, diantaranya:

1. Ade Sufyan Mulazid, Kedudukan Sistem Pegadaiaan Syariah

Dalam Sistem Hukum Nasional Di Indonesia, Cet. 1. Jakarta: Departemen Agama, 2012.

2. Adrian Sutedi, Perbankan Syariah Tinjauan dan Beberapa Segi Hukum. Jakarta: Ghalia Indonesia, 2009.

3. Ahmad Sifaul Qulub, Analisis hukum Islam terhadap produk

Kepemilikan Logam Mulia (KLM) di PT Bank BRI Syariah KCP Sidoarjo, (Skripsi--IAIN Sunan Ampel, Surabaya, 2012).

4. Meita Swavi Diana Sari, Analisis Hukum Islam Terhadap Produk Rahn Investasi (Gadai Investasi) di PT>. Bank BNI Syariah Kantor Cabang Syariah Surabaya, (Skripsi--IAIN Sunan Ampel, Surabaya, 2011).

5. Muhammad Syafi’i Antonio, Bank Syariah Dari Teori Ke Praktik, Jakarta: Gema Insani, 2001.

6. Sayyid Sabiq, Fikih Sunnah. Terjemah, Jilid 12, Terjemahan

Kamaluddin A.M., Bandung: PT. Al-Ma’arif, 1988.

4. Teknik Pengumpulan Data

a. Wawancara (interview)

Wawancara merupakan pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab sehingga dapat dikonstruksikan makna dalam suatu topik tertentu.19 Teknik ini

dipakai untuk memperoleh data dari informan secara langsung, yang dimaksud sebagai informan adalah subjek yang terlibat dalam proses terjadinya pembiayaan Mura>bah}ah kepemilikan logam mulia yaitu antara peneliti dengan responden yang terdiri atas tenaga penaksir selaku pimpinan unit Pegadaian Syariah ketintang dan kasir Pegadaian Syariah.

b. Dokumentasi

Dokumentasi merupakan pengumpulan bukti-bukti dan keterangan yang memuat garis besar data yang akan dicari dan berkaitaan dengan judul penelitian.20 Dalam hal ini data-data

yang akan dikumpulkan oleh penulis adalah form akad murabahah dan form akad Rahn yang dipergunakan dalam pembiayaan Mura>bah}ah logam mulia.

19 Sugiyono, Memahami Penelitian Kualitatif, (Bandung: Alfa Beta, 2008), 72.

20 Burhan Bungin, Metodologi Penelitian Sosial: Format-format Kuantitatif dan Kualitatif,

5. Teknik Pengolahan Data

Setelah semua data, baik itu dari segi penelitian lapangan maupun hasil pustaka terkumpul, maka dilakukan analisa data secara kualitatif dengan tahapan-tahapan sebagai berikut:

1. Editing

Sebelum data diolah (mentah), data tersebut perlu diedit lebih dahulu dengan perkataan lain, data atau keterangan yang telah dikumpulkan dalam record book, daftar pertanyaan ataupun interview perlu dibaca sekali lagi, jika di sana sini masih terdapat hal-hal yang salah atau masih meragukan. Kerja memperbaiki kualitas data serta menghilangkan keraguan-keraguan data dinamakan mengedit data.21

2. Organizing

Pengaturan dan penyusunan data yang diperoleh sedemikian rupa sehingga menghasilkan bahan untuk menyusun laporan skripsi dengan baik.22

3. Penemuan Hasil

Pada tahap ini penulis menganalisa praktek yang terjadi dilapangan dengan data-data pendukung yang telah penulis kumpulkan, apakah dalam pelaksanaan pembiayaan Mura>bah}ah kepemilikan logam mulia ini telah sesuai dengan teori tentang

21 Muhammad Nazir, Metode Penelitian, (Jakarta: Ghalia Indonesia, 1998), 406.

Mura>bah}ah yang pada akhirnya dapat digunakan sebagai solusi atas rumusan masalah.

6. Teknik Analisis Data

Data-data yang telah berhasil dikumpulkan, selanjutnya akan dianalisis secara deskriptif kualitatif, yaitu penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati dengan metode yang telah ditentukan.23 Adapun pola pikir yang digunakan dalam menganalisis adalah pola pikir dedukftif, yaitu metode berdasarkan peristiwa umum yang kebenarannya telah diketahui atau diyakini dan berakhir pada kesimpulan yang bersifat lebih khusus.24 Metode

ini digunakan untuk mengetahui gambaran tentang implementasi akad Mura>bah}ah sebagai akad pembiayaan kepemilikan Logam Mulia pada Pegadaian Syariah Unit Ketintang Surabaya yang akan ditinjau dari perspektif hukum Islam mengenai proses pengelolaannya.

I. Sistematika Pembahasan

Dalam penyusunan skripsi ini penulis membagi lima bab yang sistematis. Bab-bab ini merupakan bagian dari penjelasan dari penelitian ini sebagaimana yang diuraikan dalam rangkaian sebagai berikut :

23 Burhan Bungin, Metodologi Penelitian Sosial...,143.

24Ines, Pengertian Penalaran Deduktif Hipoteis, dalam http://inesworld.blogspot.com/

Bab pertama, merupakan pendahuluan yang terdiri dari latar belakang masalah, identifikasi dan batasan masalah, rumusan masalah, kajian pustaka, tujuan penelitian, kegunaan hasil penelitian, definisi operasional, metode penelitian dan sistematika pembahasan.

Bab kedua, merupakan landasan teori tentang akad Mura>bah}ah dan

akad Rahn dalam fiqh muamalah, Kompilasi Hukum Ekonomi Islam dan

fatwa Dewan Syariah Nasional (DSN) No: 04/DSN-MUI/IV/2000 tentang Mura>bah}ah berdasarkan sumber-sumber pustaka yang mencakup tentang pengertian, dasar hukum, dan ketentuan umum.

Bab ketiga, merupakan hasil penelitian yang berisi tentang gambaran umum PT Pegadaian (PERSERO) meliputi sejarah Pegadaian, visi misi, lokasi perseroan, struktur organisasi, job deskripsi, produk, mekanisme dan implementasi akad Mura>bah}ah pada Pegadaian Syariah Indonesia. Bab keempat, merupakan analisa terhadap hasil penelitian lapangan yang terdiri dari analisis implementasi akad Mura>bah}ah sebagai kepemilikan logam mulia pada Pegadaian Syariah Unit Ketintang Surabaya. Tinjauan hukum Islam terhadap aplikasi akad Mura>bah}ah sebagai akad pembiayaan kepemilikan logam mulia pada Pegadaian Syariah unit Ketintang Surabaya.

BAB II

TEORI MURA>BAH{AH DAN RAHN

A. Mura>bah}ah

1. Pengertian Mura>bah}ah

Mura>bah}ah adalah istilah dalam Fikih Islam yang berarti suatu bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan barang, meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang tersebut, dan tingkat keuntungan (margin) yang diinginkan.1

Sedangkan menurut Ibnu Rusyd dalam bukunya yang berjudul Bidayatul Mujtahid adalah:

ْ نَا

ْ

ََْباَرُمْلا

ْ ُ ْيَ بْلاَرُكْدَيْ ْنَاْ َيَِْة

ِِْبْ يَرَ تْشَاْيِذ لاْ َنَمَللاْىَرَ تْسُا

ْ

ِْسلا

َْةَلْع

اَْبِرِْْيَلَعُْطََِْسَيَو

2ْ

Artinya:“Sesungguhnya Mura>bah{ah adalah apabila penjual menyebutkan harga barang kepada pembeli disertai dengan adanya keuntungan”

Menurut UU No. 21 Tahun 2008 tentang perbankan syariah, akad Mura>bah}ah adalah akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati.3

1 Ascarya, Akad dan Produk Bank Syariah, (Jakarta: Rajawali Pers, 2013), 82.

2

Ibnu Rusyd, Bidayat al-Mujtahid IX, 199.

3

Menurut Kompilasi Hukum Ekonomi Syariah, Mura>bah}ah adalah pembiayaan saling menguntungkan yang dilakukan oleh shahib al-mal dengan pihak yang membutuhkan melalui transaksi jual beli dengan penjelasan bahwa harga pengadaan barang dan harga jual terdapat nilai lebih yang merupakan keuntungan atau laba bagi shahib al-mal dan pengembaliannya dilakukan secara tunai atau angsur.4

Dari definisi di atas, dapat disimpulkan bahwa Mura>bah}ah adalah menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba, baik dibayar tunai maupun angsur, dengan tujuan untuk membantu orang lain atau masyarakat untuk meningkatkan kesejahteraannya.5

Tingkat keuntungan (laba) dalam Mura>bah}ah ini bisa berbentuk lumpsum (sekaligus) atau presentase tertentu dari biaya perolehan.6

Pembayaran bisa dilakukan secara spot (tunai) atau bisa dilakukan di kemudian hari yang disepakati bersama.7 Oleh karena itu, Mura>bah}ah tidak dengan sendirinya mengandung konsep pembayaran tertunda (deferred payment), seperti yang secara umum dipahami oleh sebagaian orang yang mengetahui Mura>bah}ah hanya dalam hubungannya dengan transaksi pembiayaan di perbankan syariah, tetapi tidak memahami Fikih Islam.8

4

Pasal 20 ayat (6) Kompilasi Hukum Ekonomi Syariah

5

Mardani, Hukum Perikatan Syariah di Indonesia, (Jakarta: Sinar Grafika, 2013), 124.

6

Ascarya, Akad dan Produk Bank Syariah, (Jakarta: Rajawali Pers, 2013), 82.

7Ibid.

2. Prinsip Mura>bah}ah

Mura>bah}ah adalah akad yang sangat penting dalam jual beli, prinsip Mura>bah}ah merupakan produk yang mendominasi dalam perbankan maupun lembaga keuangan yang berlandaskan hukum Islam. Dalam Islam jual beli merupakan sarana tolong menolong sesama umat manusia yang diridhai Allah SWT, sebagaimana didasarkan pada beberapa hal dibawah ini:9

a. Pada dasarnya segala bentuk Mu’a>malah adalah mubah, kecuali yang telah ditentukan al-Qur’an dan as-Sunnah.

b. Mu’a>malah harus dilakukan secara suka rela dan tidak mengandung unsur paksaan.

c. Mu’a>malah dilakukan dengan dasar pertimbangan mendatangkan manfaat dan tidak menimbulkan mudharat bagi bagi masyarakat. d. Mu’a>malah dilaksanakan dengan nilai-nilai keadilan, menghindari

unsur-unsur penganiayaan dan tidak mengambil kesempatan dalam kesempitan.

3. Macam-macam Muraba>h}ah

Mura>bah}ah dapat dibedakan menjadi dua macam, yaitu:10

a. Muraba>h}ah Tanpa Pesanan

Yaitu jual beli Mura>bah}ah yang tidak melibatkan pesanan, sehingga penyediaan objek Mura>bah}ah merupakan inisiatif dari

bank syariah atau lembaga lainnya tanpa harus melalui proses pemesanan terlebih dahulu

b. Muraba>h}ah berdasarkan pesanan (KPP/Kepada Pemesan

Pembelian)

Yaitu jual beli Mura>bah}ah dengan kesepakatan bahwa nasabah meminta kepada pihak bank untuk membeli objek Mura>bah}ah yang telah dipesan oleh nasabah sesuai dengan kesepakatan kedua belah pihak.

Dalam mura>bah{ah melalui pesanan ini, si penjual boleh meminta uang muka kepada nasabah, hal ini bertujuan untuk menunjukkan keseriusan nasabah terhadap objek Mura>bah}ah yang telah dia pesan. Dengan begitu apabila nasabah membatalkan pesanannya maka uang muka tersebut dapat digunakan untuk mengganti kerugian penjual.11

Jika berdasarkan sumber dana yang digunakan maka pembiayaan mura>bah{ah secara garis besar dapat dibedakan menjadi tiga kelompok, yaitu:12

a. Pembiayaan Mura>bah}ah yang didanai URIA(Unrestricted Investment Account atau Investasi Tidak Terikat)

b. Pembiayaan Mura>bah}ah yang didanai dengan RIA

(Restricted Investment Account atau Investasi Terikat)

11 Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: PT. Raja Grafindo

Persada, 2006), 115.

c. Pembiayaan Mura>bah}ah yang dibiayai dengan modal Instansi (Bank atau Pegadaian).

4. Landasan Hukum Mura>bah}ah

a. Al Quran

Al-Quran tidak memuat acuan langsung berkenaan dengan Mura>bah}ah, walaupun ada beberapa acuan di dalamnya untuk menjual, keuntungan, kerugian, dan perdagangan. Demikian juga tidak ada hadis yang memiliki acuan langsung kepada Mura>bah}ah.13

Para ulama awal Islam seperti Malik dan Syafi>’i secara khusus menyatakan bahwa penjualan Mura>bah}ah} berlaku, tetapi tidak menyebutkan refrensi hadis yang jelas.14 Hukum jual beli sendiri adalah mubah (boleh)15. Hal ini berdasarkan kepada dalil dari Al Quran. Adapun dalil dari Al Quran terdapat dalam :

1. QS Al Baqarah ayat 275

َْا

ْاَمَكْ اِإَْنْوُموُقَ يَْاْأوَبِرلاَْنوُلُكْأَيَْنْيِذ ل

َْطْي شلاُُْط بَخَتَ يْىِذ لاُْمُقَ ي

ُْن

َْم رَحَوَْ ْيَ بْلاُْهاْ لَحَأَوْأوَبِرلاُْلْلِمُْ ْيَ بْلاْاَ ِّإْاْوُلاَقْْمُه نَأِبَْكِلَذِْسَمْلاَْنِم

ْىَهَ تْ ناَمِِْب رْْنِمَْةَظِعْوَمَُْءاَجْْنَمَمْأوَبِرلا

ِْهاْىَللِإُُْرْمَأَوَْفَلَسْاَمَُْلَ م

ْ

َْنْوُدِلَجْاَهْ يِمْْمُِْراّلاُْبَحْصَأَْكِئَلْوُأَمَْداَعْْنَمَو

ْ

ْ

13 Mardani, Hukum Perikatan Syariah di Indonesia, (Jakarta: Sinar Grafika, 2013), 124.

14 Abdul Ghafur Andhari, Aspek Hukum Reksadana Syariah di Indonesia, (Bandung: Refika

Aditama, 2008), 20.

Artinya :

“Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka Berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, padahal Allah Telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang Telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang Telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya”. ( QS Al Baqarah ayat 275)16

2. QS Al Baqarah ayat 198

ْْيَل

ْْمُكِب رْْنِمًْاْضَمْاْوُغَ تْبَ تْْنَأْوحاَُجْْمُكْيَلَعَْس

ْ

ْ ٍتَمَرَعْْنِمْْمُتْضَمَأْاَذِإَم

ْْنِمْْمُتُْكْْنِإَوْْمُكىَدَْاَمَكُْوُرُكْذاَوْ ِماَرَ اِْرَعْشَمْلاَْدِْعَْهاْاْوُرُكْذاَم

َْْيِلا ضلاَْنِمَلِِْلْبَ ق

ْ

Artinya :“Tidak ada dosa bagimu untuk mencari karunia (rezki hasil

perniagaan) dari Tuhanmu. Maka apabila kamu Telah bertolak dari 'Arafat, berdzikirlah kepada Allah di Masy'arilharam. dan berdzikirlah (dengan menyebut) Allah sebagaimana yang ditunjukkan-Nya kepadamu; dan Sesungguhnya kamu sebelum itu benar-benar termasuk orang-orang yang sesat”. (QS Al Baqarah ayat 198)17

3. QS An Nisa ayat 29

َْأَي

ًْ.َرََِِْنوُكَتْْنَأْ اِإِْلِطَبْلاِبْمُكَْ يَ بْمُكَلَوْمَأْاْوُلُكْأَتَْاْاْوُ َماَءَْنيِذ لاْاَهُ ي

اًميِحَرْْمُكِبَْنَاكَْهاْ نِإْْمُكَسُفْ نَأْاْوُلُ تْقَ تَْاَوْْمُكِْمٍْضاَرَ تْْنَع

ْ

ْ 16Departemen Agama, Al-Quran dan terjemahnya, 36.

17

Artinya :

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu”. (QS An Nisa ayat 29)18

b. Al-Hadith

Dalam sebuah hadis yang diriwayatkan oleh Ibnu Majah yang berbunyi :

نَث دَح

ُْنَسَ ا

ُْرْصَنْاََ ث دَحُْرا زَ بلاْ ِتِباَثُْنْبُرْشِبْاََ ثْ دَحْ ُل اَ اِْيِلَع

ْ ْنَعْ ِبْيَحُصِْنْبْ ِحِلَصْْنَعَْدُواَدِْنْبِْنَْْ رِدْبَعْْنَعِْمِسْاقلاُْنْب

ِْْيِبا

َْلاَق

ِْهاْوُسَرْ َلاَقْ.

ْى لَص

ُْها

َْرَ بلاْ نِهْيِمْوثَاَثَْمَلَسَوِْْيَلَع

َْ بلاُْةَك

ْ ََِاُْ ْي

ِِْبلاْ ُطاْخاَوْ ُةَضَراَقلاَوْ ٍلَخا

ْنباْ اور(ْ ِ ْيَ بلِلاْ ِتْيَ بْلِلْ ِْ ِعْيِشلااِبْ

ام

ج

)

19 Artinya:“Diriwayatkan oleh Hasan Ali al-Khallal, diriwayatkan pula oleh Bisyar ibn Tsabit Bazzaru, diriwayatkan pula oleh Nashir bin al-Qasim dari Abdurrahman bin Dawud Dari Sholih bin Suhaib ra.

Bahwa Rasulullah bersabda: “tiga hal yang di dalam terhadap keberkahan yaitu; jual beli secara tangguh, muqa>rad{ah (mura>bah{ah) dan mencampur gandum dengan tepung untuk keperluan rumah

bukan untuk dijual” (H.R. Ibnu Majah)

Ulama menyatakan bahwa keberkahan dalam arti tumbuh dan menjadi lebih baik, terdapat pada perniagaan terlebih pada jual beli yang dilakukan secara tempo ataupun akad mura>bah{ah sebagaimana

18

Departemen Agama, Al-Quran dan terjemahnya, 65.

19

sebagaimana disabdakan Rasulullah SAW dalam hadits tersebut.20

c. Fatwa DSN MUI No: 04/DSN-MUI/IV/2000

Menetapkan : FATWA TENTANG MURA>BAH{AH 21

Pertama : Ketentuan Umum Muraba>h}ah dalam Bank Syari’ah

1. Bank dan nasabah harus melakukan akad muraba>h}ah yang bebas riba.

2. Barang yang diperjualbelikan tidak diharamkan oleh

syari’ah Islam.

3. Bank membiayai sebagian atau seluruh harga

pembelian barang yang telah disepakati

kualifikasinya.

4. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

5. Bank harus menyampaikan semua hal yang berkaitan

dengan pembelian, misalnya jika pembelian dilakukan secara hutang.

6. Bank kemudian menjual barang tersebut kepada

nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

7. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati.

8. Untuk mencegah terjadinya penyalahgunaan atau

kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

9. Jika bank hendak mewakilkan kepada nasabah untuk

membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip menjadi milik bank.

Kedua : Ketentuan Mura>bah}ah kepada nasabah

1. Nasabah mengajukan permohoan dan perjanjian

pembelian suat barang atau aset kepada bank.

2. Jika bank menerima permohonan tersebut, ia harus membeli terlebih dahulu aset yang dipesannya secara sah dengan pedagang.

3. Bank kemudian menawarkan aset tersebut kepada

4. Dalam jual beli ini bank dibolehkan meminta nasabah untuk membayar uang muka saat menandatangani kesepakatan awal pemesanan.

5. Jika nasabah kemudian menolak membeli barang

tersebut, biaya riil bank harus dibayar dari uang muka tersebut.

6. Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh bank, bank dapat meminta kembali sisa kerugiannya kepada nasabah.

7. Jika uang muka memakai kontrak ‘urbun sebagai alternatif dari uang muka, maka:

a. Jika nasabah memutuskan untuk membeli barang

tersebut, ia tinggal membayar sisa harga.

b. Jika nasabah batal membeli, uang muka menjadi

milik bank maksimal sebesar kerugian yang ditanggung oleh bank akibat pembatalan tersebut; dan jika uang muka tidak mencukupi, nasabah wajib melunasi kekurangannya.

Ketiga : Jaminan dalam Muraba>h}ah

1. Jaminan dalam Mura>bah}ah dibolehkan, agar nasabah serius dengan pesanannya.

2. Bank dapat meminta nasabah untuk menyediakan

Keempat : Hutang dalam Mura>bah}ah

1. Secara prinsip, penyelesaian hutang nasabah dalam transaksi murabahah tidak ada kaitannya dengan transaksi lain yang dilakukan nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah menjual kembali barang tersebut dengan keuntungan atau kerugian, ia tetap berkewajiban untuk menyelesaikan hutangnya kepada bank.

2. Jika nasabah menjual barang tersebut sebelum masa angsuran berakhir, ia tidak wajib segera melunasi seluruh angsurannya.

3. Jika penjualan barang tersebut menyebabkan

kerugian, nasabah tetap harus menyelesaikan hutangnya sesuai kesepakatan awal. Ia tidak boleh memperlambat pembayaran angsuran atau meminta kerugian itu diperhitungkan.

Kelima : Penundaan Pembayaran dalam Mura>bah}ah

1. Nasabah yang memiliki kemampuan tidak dibenarkan

menunda penyelesaian hutangnya.

2. Jika nasabah menunda-nunda pembayaran dengan

Badan Arbitrase Syariah setelah tidak tercapai kesepakatan melalui musyawarah.

Keenam : Bangkrut dalam Mura>bah}ah

Jika nasabah telah dinyatakan pailit dan gagal menyelesaikan hutangnya, bank harus menunda tagihan hutang sampai ia menjadi sanggup kembali, atau berdasarkan kesepakatan.

5. Rukun Mura>bah}ah

Rukun dari akad Mura>bah}ah yang harus dipenuhi dalam transaksi ada beberapa, yaitu :

a. Pelaku akad, yaitu ba’i (penjual) adalah pihak yang memiliki barang untuk dijual, dan musytari’ (pembeli) adalah pihak yang memerlukan dan akan membeli barang

b. Objek akad, yaitu mabi’ (barang dagangan) dan tsaman (harga) c. Shighat, yaitu Ijab dan Qabul 22

Mura>bah}ah pada awalnya merupakan konsep jual beli yang sama sekali tidak ada hubungannya degan pembiayaan. Namun demikian, bentuk jual beli ini kemudian digunakan oleh perbankan syariah dengan menambah beberapa konsep lain sehingga menjadi bentuk pembiayaan. Akan tetapi, validitas transaksi seperti ini tergantung pada beberapa

syarat yang benar-benar harus diperhatikan agar transaksi tersebut diterima secara syariah.23

6. Syarat Mura>bah}ah

Adapun syarat dari jual beli Mura>bah}ah yang harus dipenuhi adalah sebagai berikut:

a. Penjual memberi tahu biaya modal kepada nasabah.

b. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan. c. Kontrak harus bebas riba.

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

e. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara hutang.

Secara prinsip, jika syarat dalam (a), (d), atau (e) tidak dipenuhi, pembeli memiliki pilihan :

a. Melanjutkan pembelian seperti apa adanya

b. Kembali kepada penjual dan menyatakan ketidak setujuan atas barang yang dijual

c. Membatalkan kontrak

Jual beli Mura>bah}ah di atas hanya untuk barang atau produk yang telah dikuasai atau dimiliki oleh penjual pada waktu negoisasi dan berkontrak.24

23 Ibid,. 83.

24 Muhammad Syafi’i Antonio, Bank Syariah Dari Teori ke Praktik, (Jakarta : Gema Insani,

7. Unsur - unsur Mura>bah}ah

Dalam pembiayaan mengandung berbagai maksud, atau dengan kata lain dalam pembiayaan terkandung unsur-unsur yang direkatkan menjadi satu. Adapun unsur-unsur yang terkandung dalam pembiayaan adalah sebagai berikut:25

a) Kepercayaan.

Kepercayaan merupakan suatu keyakinan bahwa pembiayaan yang diberikan benar – benar diterima kembali dimasa yang akan datang sesuai jangka waktu yang sudah diberikan. Kepercayaan yang diberikan oleh bank sebagai dasar utama yang melandasi mengapa suatu pembiayaan berani dikucurkan. Oleh karena itu sebelum sebelum pembiayaan dikucurkan harus dilakukan penyelidikan dan penelitian terlebih dahulu secara mendalam tentang kondisi nasabah, baik secara intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi pemohon pembiayaan sekarang dan masa lalu, untuk menilai kesungguhan dan etika baik nasabah terhadap bank.

b) Kesepakatan.

Kesepakatan antara si pemohon dengan pihak bank. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing - masing pihak menandatangani hak dan kewajiban masing - masing. Kesepakatan ini kemudian dituangkan dalam akad pembiayaan dan ditandatangani kedua belah pihak.

25

c) Jangka Waktu.

Setiap pembiayaan yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian pembiayaan yang telah disepakati. Jangka waktu merupakan batas waktu pengembalian angsuran yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini bisa diperpanjang sesuai dengan kebutuhan.

d) Resiko.

Akibat adanya tenggang waktu, maka pengembalian pembiayaan akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu pembiayaan. Semakin panjang jangka waktu pembiayaan maka semakin besar risikonya, demikian pula sebaliknya. Risiko ini menjadi tanggungan bank, baik risiko disengaja, maupun risiko yang tidak disengaja, misalnya karena bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya, sehingga tidak mampu melunasi pembiayaan yang diperoleh.

8. Objek Mura>bah}ah

Syarat objek yang diperbolehkan untuk diperjual belikan adalah sebagai berikut:26

a. Objek transaksi harus ada ketika jual beli.

b. Objek pembiayaan tidak termasuk yang diharamkan.

c. Memiliki manfaat dan memungkinkan untuk disimpan.

26

d. Objek transaksi berada dalam kepemilikan penjual.

e. Objek tansaksi dapat diserahterimakan ketika atau setelah akad berlangsung.

f. Objek transaksi sesuai dengan spesifikasi yang telah disepakati oleh penjual dan pembeli.

9. Tujuan Mura>bah}ah

Tujuan pembiayaan berdasarkan prinsip syariah adalah untuk meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan nilai-nilai Islam.27 Pembiayaan tersebut harus dapat dinikmati oleh sebanyak-banyaknya pengusaha yang bergerak dibidang industri, pertanian, dan perdagangan untuk menunjang kesempatan kerja dan menunjang produksi dan distribusi barang-barang dan jasa-jasa dalam

rangka memenuhi kebutuhan dalam negeri maupun ekspor.28

10.Fungsi Mura>bah}ah

Keberadaan lembaga keuangan syariah yang menjalankan pembiayaan berdasarkan prinsip syariah bukan hanya untuk mencari keuntungan dan meramaikan bisnis perbankan di Indonesia, tetapi juga untuk menciptakan lingkungan bisnis yang aman, diantaranya :29

a) Memberikan pembiayaan dengan prinsip syariah yang menerapkan

sistem bagi hasil yang tidak memberatkan debitur.

27

Muhammad Syafi’i Antonio, Bank Syariah : Dari Teori ke Praktek, (Jakarta: Gema Insani, 2001), 161.

28

Ibid.

29

b) Membantu kaum dhuafa yang tidak tersentuh oleh bank konvensional karena tidak mampu memenuhi persyaratan yang ditetapkan oleh bank konvensional.

c) Membantu masyarakat ekonomi lemah yang selalu dipermainkan oleh

rentenir dengan membantu melalui pendanaan untuk usaha yang dilakukan.

11.Berakhirnya Mura>bah{ah

Para ula>ma’ fiqh menyatakan bahwa akad Mura>bah{ah akan berakhir apabila terjadi hal- hal berikut ini:30

a. Pembatalan akad, jika terjadi pembatalan akad oleh pembeli, maka

uang muka yang dibayar tidak dapat dikembalikan.

b. Terjadinya aib pada objek barang yang akan dijual yang kejadiannya ditangan penjual.

c. Objek hilang atau musnah, seperti emas yang akan dijual hilang dicuri orang.

d. Tenggang waktu yang disepakati dalam akad Mura>bah{ah telah berakhir. Baik cara pembayarannya secara lumpsum (sekaligus) ataupun secara angsuran.

e. Menurut jumhur ulama akad Mura>bah{ah tidak berakhir (batal) apabila salah seorang yang berakad meninggal dunia dan pembayaran belum lunas, maka hutangnya harus dibayar oleh ahli warisnya.

B. Rahn

1. Pengertian Rahn

Menurut bahasa al-Rahn berarti tetap dan lestari sedangkan menurut

istilah syara’, yang dimaksud dengan Rahn adalah menjadikan suatu

benda bernilai menurut pandangan syara’ sebagai tanggungan utang,

dengan adanya benda yang menjadi tanggungan itu, maka seluruh atau sebagian utang dapat diterima.

2. Landasan Syariah

a. Al-Qur’an

Landasan syariah tentang pinjam meminjam dengan jaminan adalah firman Allah SWT. Dibawah ini:

ُْلُك

ْ

ِْسْفَ ن

ْ

ْوةَْ يَِرْْتَبَسَكْاَِِ

Artinya:

“Tiap-tiap diri bertanggung jawab atas apa yang telah diperbuatnya (Qs. Al-Muddatsir: 38).”31

Dalam Surah Al-Baqarah ayat 283, Allah SWT berfirman:

ْْنِإَو

ْْ

ْْمُكُدْعَ بَْنِمَأْْنِإَمُْةَضوُبْق مُْنَِرَمْاًبِتاَكْاْوُدََََِِْْوٍْرَفَسْىَلَعْْمُتُْك

ِْدَؤُ يْلَ مْاًضْعَ ب

ْ

ِْق تَيْلَوَُْتََمَأَْنُُِْؤاْىِذ لا

ْ

ْْنَمَوَْ.َدَه شلاْاْوُمُتْكَتْ َاَوُْ بَرَْ للا

ُُْبْلَ قُِِْاَءُْ نِإَمْاَهْمُتْكَي

ُْمْيِلَعَْنوُلَمْعَ تْاَُِِْ للاَو

ْ

31

Artinya:

“Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) Menyembunyikan persaksian. dan Barangsiapa yang menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha mengetahui apa yang kamu kerjakan.”32

Surah Al-Baqarah ayat 283 juga mengajarkan, bahwa untuk memperkuat perjanjian hutang-piutang, maka dapat dilakukan dengan tulisan yang dipersakisikan dua orang saksi laki-laki dan atau orang saksi perempuanperempuan.

b. Al-Hadith

Banyak hadith yang dapat dijadikan landasan keabsahan Rahn, di antaranya:

ْْنَع

َْةَشِئاَع

ىضر

ْ ِِ لاْ نَأْاه عْها

ىلص

ملسوْ يلعْها

:

ْىَرَ تْشا

اًماَعَط

ََِْإْ ٍىِدوُهَ يْ ْنِم

ْ ،ْ ٍلَجَأ

ديِدَحْ ْنِمْ اًعْرِدْ َََُرَو

ْ

ْ اور(

)يراخبلا

33 Artinya :“Aisyah Radhiyallahu ‘Anha berkata: “Rasulullah Shalallahu

‘Alaihi wa Sallam pernah membeli makanan dari orang Yahudi

dengan tempo (kredit) dan beliau menggadaikan kepadanya baju

besi.” (HR. Bukhari).

32 Departemen Agama, Al-Quran dan terjemahnya, 49.

Dari hadith diatas, dapat dipahami bahwa Islam tidak membeda-bedakan antara orang muslim dan nonmuslim dalam bidang muamalah, maka seorang muslim tetap wajib membayar utangnya sekalipun kepada nonmuslim.

c. Ijma

Para ulama telah bersepakat akan diperbolehkannya gadai (ar-Rahn), meskipun sebagian mereka berbeda pendapat bila gadai itu dilakukan dalam keadaan mukim. Akan tetapi, pendapat yang lebih rajih (kuat) ialah bolehnya melakukan gadai dalam dua keadaan tersebut. Sebab riwayat Aisyah dan Anas radhiyallahu ‘anhuma di atas jelas menunjukkan bahwa Nabi Shalallahu ‘Alaihi wa Sallam melakukan muamalah gadai di Madinah dan beliau tidak dalam kondisi safar, tetapi sedang mukim.

d. Kompilasi Hukum Ekonomi Syariah (KHES)

Di dalam Kompilasi Hukum Ekonomi Syariah (KHES) disebutkan bahwa dalam melakukan akad Mura>bah}ah pihak nasabah diharuskan menyerahkan jaminan seperti pada pasal 127 yang

berbunyi, “penjual dapat meminta kepada pembeli untuk

menyediakan jaminan atas benda yang dijualnya pada akad Mura>bah}ah.”34

3. Rukun Rahn

Para ulama>’ fiqh berbeda pendapat dalam menetapkan rukun Rahn. Menurut jumhur ulama rukun Rahn itu ada empat, yaitu:

a. S}igat (Ijab dan Qabul).

b. Orang yang berakad (Ra>hin dan Murtahin). c. Harta yang digadaikan (Marhu>n).

d. Pinjaman/ Hutang (Marhu>n bih).

Sedangkan ulama Hanafiyah berpendapat bahwa rukun Rahn hanya ijab (pernyataan menyerahkan barang sebagai agunan oleh pemilik barang) dan qabul (pernyataan kesediaan memberi hutang dan menerima barang agunan itu). Disamping itu, menurut mereka,

untuk sempurna dan mengikatnya akad ar-Rahn ini, maka diperlukan

al-qabd} (penguasaan barang) oleh pemberi hutang.35

4. Syarat Rahn

Para ulama>’ fiqh mengemukakan syarat-syarat ar-Rahn sesuai dengan rukun Rahn itu sendiri. Adapun syarat-syarat Rahn meliputi:36

a. Syarat yang terkait dengan orang yang berakad adalah harus ahliyah (berakal dan tamyiz). Akad Rahn tidak boleh dilakukan oleh orang gila atau anak kecil yang belum tamyiz dan belum berakal.

35 Nasrun Haroen, Fiqh Muamalah, (Jakarta: Gaya Media Pratama, 2000), 254.

b. Syarat s}igat (lafal) adalah ijab dan qabul yang terdapat dalam akad tidak boleh digantungkan dengan syarat tertentu dan juga tidak boleh disandarkan dengan waktu di masa mendatang.

c. Syarat marhu>n bih (hutang) adalah merupakan hak yang wajib dikembalikan kepada orang yang berhutang, hutang itu tidak boleh dilunasi dengan agunan dan hutang itu jelas dan tertentu.

d. Syarat marhu>n (barang agunan), menurut para pakar fiqh barang gadai harus memenuhi syarat, antara lain :

1. Barang jaminan (agunan) itu boleh dijual dan nilainya seimbang

dengan hutang.

2. Barang jaminan itu bernilai harta. 3. Barang itu jelas dan tertentu.

4. Jaminan itu milik sah orang yang berhutang.

5. Barang jaminan itu bernilai harta dan dapat dimanfaatkan. 6. Barang jaminan itu tidak terkait dengan hak orang lain.

7. Barang jaminan itu merupakan harta yang utuh tidak bertebaran

dalam beberapa tempat dan barang jaminan itu boleh diserahkan.

5. Manfaat Rahn

Manfaat yang dapat diambil dari prinsip Rahn adalah sebabai berikut:37

a. Menjaga kemungkinan nasabah untuk lalai dan bermain-main dengan

fasilitas pembiayaan yang diberikan bank.

b. Memberikan keamanan bagi semua penabung dan pemegang deposito bahwa dananya tidak akan hilang begitu saja jika nasabah peminjam ingkar janji karena ada suatu aset atau barang (marhu>n) yang dipegang oleh bank.

c. Jika Rahn diterapkan dalam mekanisme pegadaian, sudah barang tentu akan sangat membantu masyarakat yang sedang kesulitan dana.

6. Resiko Barang Gadai

Segala sesuatu yang ada manfaatnya kadang juga mengandung resiko. Adapun resiko yang mungkin terjadi pada Rahn adalah:38

a. Resiko tak terbayarnya hutang nasabah (wanprestasi), resiko ini terjadi apabila nasabah kesulitan dalam melunasi kembali barang yang telah dijaminkan karena beberapa alasan. Nasabah gadai dapat saja terbebas dari kewajiban membayar cicilan dikarenakan dalam perjalanan waktu nasabah berniat untuk mengorbankan barang gadaiannya.

b. Resiko penurunan nilai aset yang ditahan atau rusak, walaupun telah ditaksir nilai barang yang digadaikan kemungkinan adanya penurunan nilai barang dari awal penaksiran akan terjadi yang disebabkan oleh berbagai masalah ekonomi.

7. Berakhirnya Akad Rahn

Apabila pada waktu pembayaran atau jatuh tempo telah ditentukan maka ra>hin wajib melunasinya dan murtahin wajib menyerahkan marhu>n dengan segera kepada ra>hin.

Adapun akad gadai dipandang habis atau berakhir dengan beberapa alasan antara lain:39

a. Barang gadaian diserahkan kepada pemiliknya Dipaksa menjual

barang gadai.

b. Ra>hin melunasi semua hutang.

c. Pembebasan hutang.

d. Pembatalan ra>hin dari pihak murtahin. e. Ra>hin meninggal dunia.

f. Barang jaminan tersebut rusak.

g. Barang jaminan tersebut dijadikan hadiah, hibah, sedekah dan lain-lain atas seizin pemiliknya.

8. Aplikasi Dalam Pegadaian

Kontrak Rahn dipakai dalam Pegadaian Syariah ada dua hal:40

a. Sebagai Produk Pelengkap

Rahn dipakai sebagai produk pelengkap, artinya sebagai akad tambahan (jaminan/collateral) terhadap produk lain seperti dalam pembiayaan bai’ al-Mura>bah}ah}. Pegadaian Syariah bisa menahan barang nasabah sebagai konsekuensi akad tersebut.

39 Rachmat Syafe’i,Fiqh Muamala, (Bandung: Pustaka Setia, 2006), 178.

b. Sebagai Produk Sendiri

BAB III

APLIKASI AKAD MURA<BAH{AH SEBAGAI PEMBIAYAAN KEPEMILIKAN LOGAM MULIA \ PADA PEGADAIAN SYARIAH UNIT

KETINTANG SURABAYA

A. Tinjauan Umum Pegadaian Syariah Unit Ketintang

1. Sejarah Pegadaian Syariah

a. Kondisi Pegadaian pada masa penjajahan Belanda (1746-1811)

Pada masa ini pegadaian disebut Bank Van Leening, sebagian

besar saham dari lembaga ini dikuasai oleh VOC. Tujuan awal

didirikannya Bank Van Leening adalah untuk kepentingan

perdagangan, namun seiring waktu lembaga ini difungsikan untuk

memberikan pinjaman kepada masyarakat dengan hukum gadai.

Dalam menjalankan usaha gadai VOC dibantu oleh warga Tionghoa

(Cina), hal ini dikarenakan warga Tionghoa adalah mitra dagang dari

VOC dan selalu meberikan penghasilan pajak yang tinggi pada

kolonial, sehingga warga Tionghoa (cina) mendapatkan priviledge

(hak keistimewaan), yaitu diperbolehkannya menanam dan menjual

opium (candu) serta menjalankan usaha rumah gadai.1

b. Pegadaian Pada Masa Penjajahan Inggris.

Pada saat inggris berkuasa (1811-1816), Gubernur Jenderal

Thomas Stamford Raffles memutuskan untuk membubarkan Bank

Van Leening dan mengeluarkan peraturan yang menyatakan bahwa

1 Ade Sufyan Mulazid, Kedudukan sistem Pegadaian Suyariah Dalam Sistem Hukum Nasional di

setiap orang (swasta) boleh mendirikan pegadaian dengan izin

(licentie) atau yg dikenal dengan sebuta Licentie Stelsel dari

pemerintah daerah setempat, akan tetapi disaat Belanda kembali

berkuasa (1816) pemerintah Belanda mengaggap bahwa pegadaian

yang diberlakukan pada masa inggris sangatlah merugikan rakyat,

pemegang hak banyak melakukan penyelewengan, mengeruk

keuntungan dengan menetapkan bunga pinjaman sewenag-wenang.

Dengan dalih bahwa orang Tionghoa (Cina) telah melakukan

mal-praktik maka pemerintah Belanda mengambilalih usaha pegadaian

tersebut.

Keputusan pengambilalihan pegadaian berdasarkan penelitian

Wolf Van Wessterode pada tahun 1900. Ia menyarankan agar

kegiatan pegadaian sebaiknya ditangani sendiri oleh pemerintah

sehingga dapat memberikan perlindungan dan manfaat yang lebih

besar bagi masyarakat peminjam. Atas pertimbangan dan saran Wolf

Van Wessterode tersebut, Pemerintah Belanda akhirnya

mengeluarkan Staatsblad No. 131 tanggal 12 maret 1901 yang pada

prinsipnya mengatur bahwa pendirian pegadaian merupakan

monopoli dan untuk itu hanya bisa dijalankan oleh pemerintah.2 c. Pegadaian, periode Penjajahan Jepang (1942-1965).

Pegadaian pada masa Jepang merupakan instansi pemerintah

dengan status jawatan pimpinan dan pengawasan Kantor Besar

Keuangan, akan tetapi pada masa ini lelang dihapuskan tetapi barang

berharga seperti emas, intan, dan berlian di pegadaian diambil oleh

Pemerintah Jepang. Akibatnya, rakyat yang menggadaikan barangnya

tidak bisa memiliki kembali barang-barang tersebut dan mereka

semakin miskin. Hal ini berakibat pada tidak adanya lagi masyarakat

yang mau menggadaikan barangnya. Maka pada tanggal 5 April 1942

pegadaian dikelola oleh Biro Keuangan.3 d. Pegadaian periode Kemerdekaan (1945-2007)

Status hukum pegadaian pada 1961 masih berbentuk jawatan,

kemudian berdasarkan Peraturan Pemerintah Nomor 178 Tahun 1961

berubah menjadi Perusahaan Negara dalam lingkungan kementerian

keuangan. Tetapi pada 1965 Perusahaan Negara pegadaian diintegrasi

ke dalam urusan Bank Sentral.4

e. Perkembangan Unit Pegadaian Syariah dalam PT. Pegadaian

(Persero)5

Gagasan mendirikan Pegadaian Syariah berawal pada saat

beberapa General Manager melakukan studi banding ke Malaysia.

Pada tahun 1993 mulai dilakuk rencana untuk mendirikan Pegadaian

Syariah oleh para pimpinan Perum Pegadaian akan tetapi hal tersebut

tidak dapat terwujudkan dikarenakan status Perum Pegadaian masih

berbentuk badan hukum Perum dan belum memiliki pedoman

3 Ibid, 75.