1 PENDAHULUAN

Tujuan utama dari suatu perusahaan adalah untuk memaksimalkan kesejahteraan pemilik perusahaan dengan cara meningkatkan nilai perusahaan (Hermuningsih, 2012). Meningkatnya nilai perusahaan adalah faktor yang penting karena apabila nilai perusahaan tersebut tinggi, maka akan semakin tinggi juga tingkat kemakmuran pemegang saham (Mai, 2015). Untuk dapat mewujudkan dari tujuan perusahaan tersebut, maka perusahan perlu memaksimalkan kinerjanya dengan baik sehingga dapat meningkatkan nilai perusahaan serta harga saham perusahaan, hal ini dapat mencerminkan kemakmuran bagi para pemegang saham perusahaan (Rudangga et al., 2016).

Dalam mencapai tujuan perusahaan tersebut akan muncul beberapa konflik yang sering terjadi salah satunya antara manajer dengan pemegang saham yang sering disebut dengan agency problem. Agency problem muncul karena manajer tidak mau memberikan informasinya secara luas kepada pemegang saham mengenai keadaan perusahaan yang sesungguhnya untuk kepentinganya, sedangkan pemegang saham juga memiliki kepentingan untuk mengetahuinya maka hal ini memunculkan agency theory (Berliani & Riduwan, 2017).

Konflik tersebut dapat diminimalkan dengan menggunakan mekanisme yang bernama tata kelola perusahaan (corporate governance), mekanisme ini dapat berguna untuk menjajarkan antara kepentingan pihak pengelola perusahaan dengan pihak pemilik perusahaan (pemegang saham). Penerapan corporate governance sangat penting dalam meningkatkan nilai perusahaaan sehingga corporate governance diharapkan mampu menjadikan alat untuk memberikan keyakinan kepada investor bahwa perusahaan tersebut mampu memberikan return atas apa yang telah mereka investasikan (Berliani & Riduwan, 2017).

Pada dasarnya nilai perusahaan dapat dipengaruhi oleh beberapa aspek, salah satunya adalah tingkat profitabilitas, leverage, dan aspek corporate governance, dimana penerapan

corporate governance dapat dilakukan dengan melalui mekanisme monitoring untuk

mengendalikan berbagai kepentingan (Windasari & Riharjo, 2017). Terdapat banyak faktor yang mempengaruhi nilai perusahaan diantaranya adalah profitabilitas dan leverage. Nilai perusahaan mampu menggambarkan keadaan pada suatu perusahaan, apabila nilai perusahaan itu baik maka akan dipandang baik pula oleh para calon investor. Rasio profitabilitas mampu menunjukkan keberhasilan suatu perusahaan dalam meningkatkan keuntungannya dan kinerja perusahaan (Suffah & Riduwan, 2016). Profitabilitas adalah alat untuk mengukur kesuksesan

2

dalam suatu perusahaan yang utama dan indikator penting dalam mengevaluasi kinerja manajer (Kherismawati et al., 2017). Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. Besar kecilnya profitabilitas yang dihasilkan dapat mempengaruhi nilai perusahaan dengan cara melihat profitabilitas sebagai ukuran dan kinerja perusahaan yang dilihat dari laba yang dihasilkan oleh suatu perusahaan. Apabila perusahaan mampu meningkatkan labanya maka perusahaan tersebut dapat bekerja dengan baik sehingga dapat meningkatkan harga saham perusahaan tersebut (Rudangga et al., 2016).

Leverage digunakan untuk mengukur sejauh mana aktiva suatu perusahaan itu

dibiayai oleh hutang jangka panjang dibandingkan dengan modal sendiri (Kherismawati et

al., 2017). Hutang dapat digunakan untuk meningkatkan nilai pada suatu perusahaan, tetapi

apabila pengunaan hutang terlalu besar maka dapat mengurangi laba bersih perusahaan, karena dapat menyebabkan beban bunga yang besar pula. Apabila leverage tinggi maka dapat melemahkan kemampuan suatu perusahaan dalam membayar deviden, karena mereka harus mempertahankan keuntungan untuk dapat melunasi hutangnya (Kherismawati et al., 2017).

Berdasarkan penelitian yang telah dilakukan oleh Kherismawati et al., (2017) dan Suffah & Riduwan (2016) profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan yang diukur dengan menggunakan rasio Return On Equity (ROE). Menurut Windasari & Riharjo (2017) dalam penelitiannya mengatakan bahwa profitabilitas berpengaruh positif terhadap nilai perusahaan dengan alat ukur Net Profit Margin (NPR). Penelitian yang dilakukan oleh Melani & Wahidahwati (2017) dan Dewa et al., (2014) mengatakan bahwa profitabilitas berpengaruh positif terhadap nilai perusahaan dengan menggunakan rasio Return on Asset (ROA). Menurut Dama & Tulung (2017) dalam penelitiannya menggunakan rasio ROA dan ROE. Pada rasio ROA, profitabilitas berpengaruh signifikan terhadap nilai perusahaan, sedangkan ROE tidak berpengaruh signifikan terhadap nilai perusahaan. Pada penelitian Kherismawati et al., (2017), Rudangga et al., (2016), dan Suffah & Riduwan (2016) mengatakan bahwa leverage berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan penelitian lain oleh Melani & Wahidahwati (2017) dan Dama & Tulung (2017) mengatakan bahwa leverage tidak berpengaruh terhadap nilai perusahaan.

Pada penelitian yang terdahulu terdapat perbedaan hasil untuk profitabilitas dan

3

kontribusi dalam penelitian ini sehingga belum adanya penelitian terdahulu yang dapat dijadikan sebagai pembanding dan pendukung hasil yang diperoleh. Perbedaan penelitian ini dengan penelitian yang terdahulu adalah penelitian ini dilakukan untuk menguji kembali apakah hasil yang didapat masih tetap sama atau berbeda pada perusahaan manufaktur di Indonesia apabila corporate governance digunakan sebagai variabel intervening. Selain itu juga penelitian yang sebelumnya banyak menggunakan variabel biasa atau variabel profitabilitas dan leverage berpengaruh langsung tarhadap nilai perusahaan. Variabel independen dalam penelitian ini yaitu leverage, profitabilitas, dan corporate governance sebagai variabel intervening yang mempunyai informasi tingkatan yang tinggi dalam kinerja perusahaan pada nilai perusahaan. Dalam mengukur corporate governance, penelitian ini menggunakan alat ukur dewan komisaris independen (BINDT), kepemilikan institusional (INOWN) dan kepemilikan manajerial (KM).

Faktor yang tidak bisa dilepaskan dari sebuah struktur kepemimpinan dewan perusahaan adalah proporsi jumlah komisaris independen. Agency theory menyatakan bahwa dewan direksi yang berasal dari luar berada di posisi yang lebih baik melakukan kontrol atas kepentingan manajerial. Dengan adanya keberadaan komisaris independen akan membuat monitoring semakin baik dan memperkecil biaya keagenan yang terjadi pada perusahaan sehingga komisaris independen dapat meningkatkan kualitas fungsi pengawasan dalam perusahaan, namun tetap tidak memengaruhi kinerja keuangan.

Kepemilikan institusional memiliki arti penting dalam memonitor manajemen, karena dengan adanya kepmilikian institusional akan mendorong dalam peningkatan pengawasan yang lebih optimal. Monitoring tersebut tentunya akan menjamin kemakmuran bagi pemegang saham. Pengaruh kepemikikan institusional sebagai agen pengawasan ditekan melalui investasi mereka yang cukup besar dalam pasar modal. Tingkat kepemilikan institusional yang tinggi dapat menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer.

Adanya kepemilikan manajermen dalam sebuah perusahaan akan menimbulkan dugaan yang menarik bahwa nilai perusahaan meningkat sebagai akibat kepemilikan manajemen yang meningkat. Kepemilikan manajemen terhadap saham perusahaan dipandang dapat menyelaraskan potensi perbedaan antara pemegang saham luar dengan manajemen, sehingga permasalahan keagenan diasumsikan akan hilang apabila seorang manajer merupakan pemilik juga. Kepemilikan oleh manajemen yang besar akan efektif

4

memonitoring aktivitas perusahaan. Peningkatan kepemilikan manajerial dalam perusahaan mendorong manajer untuk menciptakan kinerja perusahaan secara optimal dan memotivasi manajer untuk bertindak secara hati-hati, karena mereka ikut dalam menanggung konsekuensi atas tindakannya.

Pada penelitian yang terdahulu dalam mengukur nilai perusahaan menggunakan alat ukur Price Book Value (PBV) tetapi di penelitian ini menggunakan Tobin’s Q dan Enterprise

Multiple (EM) untuk mengukur nilai perusahaan. Pada penelitian ini menggunakan Tobin’s Q

untuk mengukur nilai perusahaan karena pengukuran kinerja dengan memakai Tobin’s Q setidaknya mampu memberikan gambaran mengenai aspek fundamental perusahaan dan pandangan pasar terhadap perusahaan (sejauh mana pihak luar termasuk investor memberi penilaian terhadap perusahaan). Tobin’s Q juga dapat mewakili beberapa variabel penting terutama dalam mengukur kinerja perusahaan, misalnya seperti aset tercatat perusahaan, variabel modal intelektual dan tren pasar (pandangan analisis terhadap prospek perusahaan). Tobin’s Q sering dipakai sebagai alat ukur untuk menilai intelectual capital suatu perusahaan. Misalnya seperti kekuatan monopoli perusahaan, peluang pertumbuhan dan sistem manajer perusahaan. Dengan adanya modal intelektual inilah yang menjadi salah satu faktor kenapa pasar memberikan penilaian lebih terhadap nilai perusahaan.

Selain menggunakan Tobin’s Q dalam penelitian ini juga menggunakan Enterprise

Multiple dalam mengukur nilai perusahaan. Enterprise Multiple memang berbeda signifikan

dengan kapitalisasi pasar dan lebih akurat dalam menilai suatu perusahaan karena memperhitungkan faktor hutang perusahaan. Enterprise Multiple berkaitan dengan nilai total suatu perusahaan yang tercemin dalam nilai pasarnya yang dihasilkan oleh kegiatan oeperasionalnya sehingga perhitungannya lebih universal. Rasio ini dianggap lebih akurat dibandingkan penggunaan rasio PER karena PER akan menjadi tidak valid apabila perusahaan yang dibandingkan berbeda sektor misalnya PER pada perusahaan sektor pertanian tentu saja akan berbeda besarnya apabila dibandingkan dengan PER perusahaan sektor keuangan. Enterprise Multiple lebih baik daripada PER karena arus kas operasi lebih

real sehingga arus masuk dan keluar kas sementara tercatat dalam rekening koran, sementara

laba bersih kadang kurang real karena biasanya laba bersih di alihkan ke periode selanjutnya karena target perusahaan sudah tercapai.

Penelitian ini menggunakan sampel pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2017 karena perusahaan manufaktur dapat

5

dengan mudah terpengaruh oleh kondisi ekonomi dan juga memiliki tingkat sensitivitas yang tinggi, baik dalam kejadian internal maupun eksternal di suatu perusahaan.

Rumusan masalah dari penelitian ini adalah: 1). Apakah terdapat pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia (BEI) pada tahun 2014-2017. 2). Apakah terdapat pengaruh leverage terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2017. 3). Apakah terdapat pengaruh profitabilitas terhadap corporate

governance pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada

tahun 2014-2017. 4). Apakah terdapat pengaruh leverage terhadap corporate governance pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2017. 5). Apakah terdapat pengaruh corporate governance terhadap nilai perusahan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2017.

Tujuan dari penelitian ini untuk mengetahui dan membuktikan secara empiris semua rumusan masalah dari penelitian yang ada. Manfaat yang diharapkan pada penelitian ini adalah untuk menambah ilmu pengetahuan dalam bidang manajemen keuangan. Dilihat dari pihak perusahaan, diharapkan agar dapat memberikan masukkan dan sebagai bahan pertimbangan dalam mengaplikasi variabel-variabel yang ada dalam penelitian ini untuk dapat memperbaiki, mengevaluasi, dan meningkatkan kinerja manajemen keuangannya agar nilai perusahaannya dapat lebih tumbuh dan berkembang dengan baik. Bagi calon investor, diharapkan agar dapat dijadikan sebagai bahan pertimbangan pada saat akan mulai melakukan investasi. Bagi peneliti, diharapkan untuk bisa menjadikan referensi sebagai bahan penelitian di masa yang akan datang di bidang manajemen keuangan.

6

TELAAH PUSTAKA DAN PENGEMBANGAN HIPOTESIS Teori Keagenan (Agency Theory)

Agency Theory atau yang biasanya sering disebut dengan teori keagenan merupakan

suatu hubungan yang didasarkan pada kontrak antara anggota-anggota yang ada dalam perusahaan yaitu antara pemilik dengan agen (Bagita & Tambun, 2016). Pemilik adalah orang yang memberikan perintah kepada agen agar bertindak sesuai dengan apa yang mereka inginkan, sedangkan agen adalah pihak yang diberikan perintah oleh pemilik untuk menjalankan suatu perusahaan. Teori agensi dapat menjelaskan hubungan antara manajemen dengan pemilik, manajemen sebagai agen yang bertanggung jawab untuk dapat mengoptimalkan keuntungan bagi para pemilik dan sebagai imbalannya akan memperoleh kompensasi yang sesuai dengan kontrak (Windasari & Riharjo, 2017).

Teori agensi menjelaskan bahwa dimana manajer memiliki informasi lebih banyak tentang perusahaan dibandingkan dengan pemilik (pemegang saham) sehingga manajer cenderung melakukan manipulasi manajemen laba untuk kepentingan pribadi sehingga menyebabkan adanya konflik kepentingan antara pemilik dan agen yang dapat dikurangi dengan mekanisme pengawasan kepentingan yang biasanya juga disebut dengan agency

problem (Melani & Wahidahwati, 2017). Agency problem ini terjadi karena manajer tidak

dapat memberikan informasi kepada pemegang saham mengenai keadaan perusahaan yang sesungguhnya demi kepentingannya (Berliani & Riduwan, 2017). Konflik ini dapat diminimalkan dengan menerapkan corporate governance tata kelola perusahaan lebih baik. Dalam mengelola bisnis perusahaan, corporate governance diharapkan mampu meminimumkan hal-hal tersebut melalui pengawasan terhadap kinerja para agen. Corporate

governance dapat memberikan jaminan kepada para agen bekerja sesuai dengan fungsi dan

tanggung jawab untuk kepentingan perusahaan (Windasari & Riharjo, 2017).

Dewan Komisaris Independen

Komisaris independen merupakan anggota dewan komisaris yang tidak memiliki hubungan dengan pihak manajemen, pemegang saham, anggota dewan komisaris lainnya, dan tidak memiliki hubungan bisnis lainnya yang mampu mempengaruhi dalam bertindak independen demi kepentingan perusahaan (Berliani & Riduwan, 2017). Dewan komisaris merupakan organ perusahaan yang bertugas dan bertanggung jawab untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan corporate governance dengan baik (Jao & Pagalung, 2011). Direktur

7

independen dan komisaris independen memiliki manfaat utama yaitu untuk melindungi pemangku kepentingan, kepentingan pemegang saham minoritas, dan menjaga prinsip kesetaraan (fairness) (Berliani & Riduwan, 2017).

Kepemilikan Institusional

Kepemilikan institusional adalah proporsi pemegang saham yang dimiliki oleh pemilik institusional. Berliani & Riduwan (2017) mengatakan bahwa kepemilikan institusional memiliki peranan yang penting untuk dapat meminimalisir konflik keagenan yang terjadi antara manajer dengan pemegang saham sehingga dengan keberadaan investor, institusional ini dianggap dapat menjadi mekanisme dalam memonitoring secara efektif sehingga tidak mudah percaya dengan tindakan dalam memanipulasi laba.

Kepemilikan Manajerial

Kepemilikan manajerial adalah saham yang dimiliki oleh manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang perusahaan yang bersangkutan. Kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan. Kepemilikan manajerial merupakan pemegang saham dari pihak manajemen yang secara aktif ikut serta dalam pengambilan keputusan perusahaan (Berliani & Riduwan, 2017). Alat yang digunakan untuk mengukur kepemilikan manajerial adalah dengan menggunakan presentase perbandingan jumlah saham yang dimiliki pihak manajemen dengan seluruh modal saham perusahaan yang beredar (Hasty & Herawaty, 2017). Dalam Berliani & Riduwan (2017) mengatakan bahwa kepemilikan saham yang rendah oleh manajemen akan cenderung terjadi perilaku

opportunistic manajer yang meningkat sehingga dengan kepemilikan saham manajerial ini,

manajemen dapat mensejajarkan kepentingan diantara kepentingan yang dimiliki oleh manajemen dengan kepentingan pemegang saham sehingga manajer juga akan merasakan manfaatnya secara langsung dari keputusan yang telah diambil dan juga risiko sebagai kosekuensi dari kesalahan dalam mengambil keputusan.

Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. Profitabilitas perusahaan merupakan salah satu rasio keuangan sebagai alat analisis yang dibutuhkan untuk menilai kondisi pada suatu perusahaan. Rasio profitabilitas

8

mengukur efektivitas manajemen berdasarkan hasil pengembalian yang diperoleh dari penjualan dan investasi. Profitabilitas dapat diukur dengan menggunakan laba operasi, laba bersih, tingkat pengembalian investasi atau aktiva, dan tingkat pengembalian ekuitas pemilik (Kherismawati et al., 2017). Profitabilitas akan menjadi sinyal manajemen yang menggambarkan prospek perusahaan berdasarkan tingkat profitabilitas yang terbentuk secara langsung akan mempengaruhi nilai perusahaan yang tercermin dari tingkat harga saham pasaran (Kherismawati et al., 2017). Profitabilitas pada suatu perusahaan akan mempengaruhi kebijakan para investor untuk melakukan investasi sehingga kemampuan perusahaan dalam menghasilkan laba akan menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya apabila profitabilitas yang rendah maka dapat menyebabkan para investor menarik dananya (Hermuningsih, 2012). Profitabilitas juga mempunyai arti yang penting dalam usaha mempertahankan kelangsungan hidupnya pada jangka panjang, karena profitabilitas dapat menunjukkan apakah suatu perusahaan tersebut mempunyai prospek yang baik di masa yang akan datang atau tidak. Dengan demikian, perusahaan akan selalu berusaha meningkatkan profitabilitasnya karena semakin tinggi profitabilitasnya maka perusahaan tersebut dapat memperoleh kelangsungan hidup yang lebih terjamin (Hermuningsih, 2012).

Leverage

Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang yang berarti bahwa seberapa besar beban hutang yang ditanggung oleh suatu perusahaan akan dibandingkan dengan aktivanya (Kherismawati et al., 2017). Leverage dapat dilihat dengan melihat sejauh mana aset suatu perusahaan dibiayai oleh hutang dibandingkan dengan modal sendiri. Leverage yang semakin besar menunjukkan risiko investasi semakin besar, namun sebalikya apabila leverage rendah maka perusahaan tersebut memiliki risiko yang rendah pula. Mai (2015) mengatakan bahwa dengan adanya hutang, maka dapat digunakan untuk mengendalikan free cash flow secara berlebihan oleh manajemen, menghindari investasi yang sia-sia, dan meningkatkan nilai perusahaan. Peningkatan rasio hutang suatu perusahaan merupakan sinyal yang positif bagi para investor dengan asumsi bahwa cash flow perusahaan di masa yang akan datang akan terjaga dan adanya hutang juga menunjukkan bahwa sikap optimisme dari manajemen perusahaan dalam melakukan investasi sehingga nantinya diharapkan di masa yang akan datang prospek dari perusahaan akan semakin cerah (Kherismawati et al., 2017).

9 Nilai Perusahaan

Theory of the firm mengatakan bahwa tujuan dari berdirinya perusahaan adalah untuk

memaksimalkan nilai perusahaan (Mai, 2015). Nilai perusahaan adalah gambaran dari baik atau buruknya manajemen dalam mengelola suatu perusahaan. Hal ini dilihat dari kinerja keuangannya bagaimana perusahaan itu mengelola aset dan modal yang dimiliki untuk memperoleh laba yang maksimal (Berliani & Riduwan, 2017). Dalam Kherismawati et al., (2017) mengatakan bahwa nilai perusahaan atau value of the firm dianggap sangat penting karena bagi investor nilai perusahaan adalah indikator bagaimana pasar dapat menilai perusahaan itu secara keseluruhan. Apabila nilai perusahaan meningkat maka perusahaan tersebut memiliki prospek yang tinggi di masa yang akan datang sehingga investor tertarik untuk menanamkan modalnya di perusahaan tersebut, sebaliknya apabila perusahaan memiliki prospek yang rendah maka nilai saham akan menjadi rendah (Kherismawati et al 2017). Nilai perusahaan adalah prospek masa depan yang mempunyai tujuan untuk dapat menghasilkan laba yang besar agar dapat mensejahterakan pemegang saham dengan maksimal, semakin meningkatnya harga saham maka semakin tinggi kemakmuran untuk pemegang saham (Bagita & Tambun, 2016). Bagi investor, nilai perusahaan penting karena nilai perusahaan adalah indikator bagaimana pasar menilai perusahaan secara keseluruhan.

Pengembangan Hipotesis

Pengaruh Profitabilitas terhadap Nilai Perusahaan

Profitabilitas merupakan kemampuan perusahaan tersebut mendapatkan laba (keuntungan) dalam suatu periode tertentu. Kemampuan perusahaan dalam menghasilkan laba dapat menarik investor untuk menanamkan dananya sehingga dapat digunakan untuk memperluas usahanya, sebaliknya apabila tingkat profitabilitas itu rendah maka menyebabkan para investor menarik dananya. Sedangkan bagi perusahaan, profitabilitas digunakan untuk mengevaluasi atas efektivitas pengelolaan badan usaha itu (Hermuningsih, 2012). Profitabilitas yang tinggi berkaitan dengan prospek perusahaan yang bagus, sehingga memicu para investor untuk meningkatkan permintaannya terhadap saham perusahaan tersebut, hal ini didukung oleh penelitian Mai (2015), Windasari & Riharjo (2017), Kherismawati et al., (2017), Melani & Wahidahwati (2017), dan Suffah & Riduwan (2016) yang menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Profitabilitas diukur dengan rasio Return On Equity (ROE). Oleh karena itu, hipotesis ini dapat digunakan sebagai berikut.

10

H1: Profitabilitas berpengaruh positif terhadap nilai perusahaan. Pengaruh Leverage terhadap Nilai Perusahaan

Kherismawati et al., (2017) mengatakan bahwa leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang, artinya seberapa besar beban hutang yang ditanggung perusahaan dibandingkan dengan aktivanya. Pengelolaan leverage sangatlah penting karena tingginya penggunaan leverage dapat meningkatkan nilai perusahaan dikarenakan adanya pajak. Leverage merupakan rasio yang membandingkan total hutang terhadap keseluruhan aktiva suatu perusahaan, sehingga apabila investor melihat sebuah perusahaan dengan aset yang tinggi tetapi leverage juga tinggi, mereka akan berpikir dua kali untuk berinvestasi pada perusahaan tersebut (Rudangga et al., 2016). Hal tersebut ditunjukkan oleh Rudangga et al., (2016) yang mengatakan bahwa

leverage berpengaruh positif terhadap nilai perusahaan. Begitu pula dengan penelitian yang

telah dilakukan oleh Kherismawati et al., (2017) dan Suffah & Riduwan (2016) yang menyatakan bahwa leverage berpengaruh positif dan signifikan terhadap nilai perusahaan. Variabel ini diukur dengan menggunakan Debt to Equity Ratio (DER). Oleh karena itu, hipotesis ini dapat dirumuskan sebagai berikut.

H2: Leverage berpengaruh positif terhadap nilai perusahaan. Pengaruh Profitabilitas terhadap Corporate Governance

Mai (2015) menyatakan bahwa turunnya agency cost maka dapat meningkatkan kinerja perusahaan sehingga agency problem dapat diatasi dengan meningkatkan kepemilikan institusional. Profitabilitas merupakan informasi penting yang menjadi referensi stakeholder dalam pengambilan keputusan selain informasi penerapan corporate governance. Sedikit banyaknya pengungkapan informasi searah dengan tinggi rendahnya profitabilitas perusahaan, dimana banyaknya pengungkapan mengindikasikan profitabilitas yang baik, begitu sebaliknya. Semakin baik profitabilitas perusahaan menyebabkan stakeholder akan merespon informasi tersebut sebagai sinyal positif dan akan berdampak pada peningkatan nilai perusahaan. Perusahaan yang memperoleh profitabilitas yang sedikit atau pendapatan yang lambat cenderung akan mengumumkan lebih banyak pelaksanaan tentang corporate

governance guna melepaskan tekanan dari dasar. Menurut Melani & Wahidahwati (2017)

mengatakan bahwa corporate governance mensyaratkan adanya tata kelola perusahaan yang baik, apabila tata kelola perusahaan tersebut baik maka menggambarkan bagaimana usaha

11

manajemen mengelola aset dan modalnya dengan baik pula agar dapat menarik investor. Pengelolaan dengan kinerja perusahaan yang meningkat menjadi lebih baik. Hal tersebut terbukti dari pemelitian Melani & Wahidahwati (2017) yang menyatakan bahwa ROA berpengaruh positif dan signifikan terhadap Good Corporate Governance (GCG). Oleh karena itu, hipotesis ini dapat dirumuskan sebagai berikut.

H3: Profitabilitas berpengaruh positif terhadap corporate governance. Pengaruh Leverage terhadap Corporate Governance

Menurut Sulistiyowati et al., (2010) leverage dapat mempresentasikan sebuah pengendalian eksternal. Pemegang hutang (debtholders) mempunyai kepentingan untuk dapat melindungi investasinya pada suatu perusahaan dan secara aktif memonitoring seberapa besar tingkat leverage dalam suatu perusahaan tersebut (Sulistiyowati et al., 2010). Mai (2015) mengatakan bahwa ada dua alteratif tentang hubungan antara stuktur modal dengan kualitas

corporate governance. Pertama yaitu perusahaan yang mempunyai tingkat hutang yang tinggi

dalam struktur modalnya cenderung akan menjadi subjek pengawasan oleh kreditor lebih ketat pada kontrak yang telah dibuat, sehingga perusahan kurang mementingkan kualitas

corporate governance, dikarenakan sudah ada pengawasan dari pihak eksternal. Kedua yaitu

kreditor berkepentingan dengan pihak governance dari debiturnya dan memiliki kekuasaan yang lebih besar dibandingkan dengan pemegang saham untuk dapat memaksa perusahaan meningkatkan kualitas corporate governance.

Dampak bertambahnya porsi hutang di dalam struktur modal membuat manajer memiliki kewajiban untuk dapat mengembalikan pinjaman dan membayar beban bunga secara periodik sehingga manajer akan bekerja lebih keras untuk meningkatkan laba guna memenuhi kewajibannya. Mai (2015) menjelaskan bahwa hutang dapat meminimalkan konflik keagenan karena dapat mengurangi aliran kas perusahaan yang dapat digunakan untuk pembayaran beban bunga. Sulistiyowati et al., (2010) menyatakan bahwa leverage mempunyai pengaruh yang signifikan terhadap kualitias corporate governance. Oleh karena itu, hipotesis ini dapat dirumuskan sebagai berikut.

H4: leverage berpengaruh positif terhadap corporate governance Pengaruh Corporate Governance terhadap Nilai Perusahaan

12

Teori keagenan merupakan teori yang digunakan dalam corporate governance. Teori ini menjelaskan adanya hubungan kontrak antara principal dengan agent dalam pengelolaan perusahaan, dimana principal adalah pemilik atau pemegang saham, sedangkan yang dimaksud agent adalah manajemen yang mengelola perusahaan (Berliani & Riduwan, 2017). Teori agensi mendorong munculnya corporate governance dalam mengelola bisnisnya sehingga corporate governance diharapkan mampu meminimumkan para agen untuk menyajikan laporan atas penggunaan dan pengelolaan dana dalam melaporkan keuangan perusahaan sesuai dengan yang sebenarnya (Windasari & Riharjo, 2017).

Tujuan corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholder). Untuk dapat meningkatkan kinerja perusahaan agar tercapainya nilai perusahaan yang tinggi maka pihak manajemen harus dapat mengelola perusahaan atau yang biasanya disebut dengan corporate governance yang saat ini banyak dipertimbangkan oleh investor dalam menilai suatu perusahaan (Bagita & Tambun, 2016).

Dalam penelitian ini, corporate governance diukur dengan menggunakan dewan komisaris independen, kepemilikan institusional, dan kepemilikan manajerial. Kepemilikan saham oleh manajemen dapat meningkatkan nilai perusahaan. Kepemilikan manajerial mampu mengurangi konflik keagenan yang terjadi pada perusahaan karena dengan adanya kepemilikan manajerial dapat menyelaraskan kepentingan antara pihak manajemen dengan pihak pemilik perusahan sehingga manajer juga akan merasakan secara langsung manfaat dari keputusan yang telah diambil serta risiko dari kesalahan dalam mengambil keputusan. Hal ini terbukti dari hasil pengujian yang dilakukan oleh Berliani & Riduwan (2017) yang menyatakan bahwa kepemilikan manajerial berpegaruh positif terhadap nilai perusahaan. Kepemilikan institusional adalah proporsi pemegang saham yang memiliki peranan penting dalam meminimalisir konflik keagenan yang terjadi antara manajer dan pemegang saham. Mekanisme ini dianggap mampu dapat dijadikan sebagai alat untuk memonitoring secara efektif sehingga tidak mudah percaya terhadap tindakan dalam memanipulasi laba (Berliani & Riduwan, 2017). Penelitian yang dilakukan oleh Berliani & Riduwan (2017) mengatakan bahwa kepemilikan institusional dan komisaris independen berpengaruh positif terhadap nilai perusahaan. Komisaris independen merupakan anggota dewan komisaris yang tidak memiliki hubungan dengan pihak manajemen, pemegang saham, dan anggota dewan komisaris lainnya, serta tidak memiliki hubungan bisnis lainnya yang mampu mempengaruhi dalam bertindak independen demi kepentingan perusahaan (Berliani & Riduwan, 2017). Penelitian

13

Berliani & Riduwan (2017) dan Mai (2015) menyatakan bahwa kepemilikan institusional dan ukuran dewan komisaris berpengaruh positif terhadap Tobin’s Q. Hal ini juga didukung oleh penelitian Windasari & Riharjo (2017) dan Melani & Wahidahwati (2017) yang menyatakan bahwa corporate governance berpengaruh positif terhadap nilai perusahaan. Penelitian Mai (2015) juga menyatakan bahwa hasil pengujian kepemilikan institusional dan ukuran dewan komisaris berpengaruh positif dan signifikan terhadap nilai perusahaan. Oleh karena itu, hipotesis dapat dirumuskan sebagai berikut.

H5: Corporate governance berpengaruh positif terhadap nilai perusahaan

Kerangka Model Penelitian

Profitabilitas (ROE) Nilai Perusahaan Tobin’s Q dan EM Leverage (DER) Corporate Governance (BINDT) (INOWN) (KM) H1 H2 H5 H4 H3

14 METODE PENELITIAN

Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif, dimana datanya diukur dengan menggunakan skala numerik dan merupakan data sekunder. Penelitian ini digunakan untuk mengetahui pengaruh profitabilitas dengan menggunakan Return On Equity (ROE), leverage dengan menggunakan Debt to Equity (DER), dan corporate governance dengan menggunakan dewan komisaris independen, kepemilikan isntitusional, dan kepemilikan manajerial, apakah dapat berpengaruh atau tidak secara signifikan terhadap nilai perusahaan.

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan sektor manufaktur yang tercatat di Bursa Efek Indonesia (BEI) sebanyak 159 perusahaan. Jumlah sampel yang diambil adalah sebanyak 7 perusahaan, dan pengambilan sampel menggunakan metode

purposive sampling dimana syarat perusahaan untuk menjadi sampel dalam penelitian ini

adalah: 1). Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2017. 2). Perusahaan manufaktur yang terdaftar di BEI periode 2014-2017. 3). Perusahaan yang menerbitkan laporan keuangan tahunan yang berakhir pada tanggal 31 Desember selama periode pengamatan 2014-2017. 4). Perusahaan yang memiliki data mengenai Return On Equity (ROE), Dept to Equity Ratio (DER), dewan komisaris independen, kepemilikan institusional, kepemilikan manajerial, Tobin’s Q, dan Enterprise

Multiple (EM) selama periode pengamatan 2014-2017. Oleh karena itu, diperoleh jumlah

sampel sebagai berikut.

Tabel 1

Tahapan Pemilihan Sampel

Total perusahaan manufaktur yang terdaftar di BEI periode 2014-2017 159

Perusahaan manufaktur yang tidak terdaftar di BEI periode 2014-2017 3 Perusahaan yang tidak menerbitkan laporan keuangan tahunan yang berakhir pada

tanggal 31 Desember selama periode pengamatan 2014-2017 42 Perusahaan yang memiliki data mengenai ROE, DER, dewan komisaris independen, kepemilikan institusional, kepemilikan manajerial, Tobin’s Q dan EM selama periode pengamatan 2014-2017

7

Sumber: www.idx.co.id

15 Tabel 2 Sampel yang Terpilih

No. Nama Perusahaan Kode

1. Chandra Asri Petrochemical, Tbk TPIA

2. Astra Internasional, Tbk ASII

3. Pan Brothers, Tbk PBRX

4. Wilmar Cahaya Indonesia, Tbk CEKA

5. Indofood Sukses Makmur, Tbk INDF

6. Kalbe Farma, Tbk KLBF

7. Mandom Indonesia,Tbk TCID

Sumber: Data Sekunder, 2018

Metode Pengumpulan Data

Pengumpulan data pada penelitian ini adalah data sekunder dengan dokumentasi yang dikumpulkan dari dokumen laporan keuangan tahunan perusahaan sektor manufaktur yang dipublikasikan di website resmi Bursa Efek Indonesia yang dikumpulkan dari www.idx.co.id dan idx.co.id rentang waktu dari 2014 hingga 2017 dengan cara mencari kode perusahaan, kemudian mencari laporan keuangannya.

Definisi Operasional Profitabilitas

Profitabilitas adalah mengukur kemampuan suatu perusahaan untuk memperoleh keuntungan atau laba. Alat yang digunakan pada profitabilitas dalam penelitian ini adalah

Return On Equity (ROE). Return On Equity (ROE) adalah ukuran profitabilitas yang

mengukur kemampuan perusahaan dalam mengelola modalnya untuk menghasilkan laba bersih (Berliani & Riduwan, 2017). ROE dapat dihitung dengan cara:

dimana:

ROE = Return On Equity (rasio laba bersih atas ekuitas) Net Profit = laba bersih setelah pajak

Total Equity = total ekuitas yang dimiliki perusahaan Leverage

Leverage adalah mengukur seberapa jauh aktiva perusahaan dibiayai oleh hutang

yang menunjukkan indikasi tingkat keamanan dari pemberi pinjaman pada perusahaan (Kherismawati et al., 2017). Alat yang digunakan untuk mengukur leverage dalam penelitian

16

ini adalah Debt To Equity Ratio (DER). Debt To Equity Ratio (DER) adalah perbandingan antara jumlah hutang jangka panjang dengan modal sendiri atau ekuitas yang ada pada pendanaan perusahaan.

dimana:

DER = Debt Equity Ratio (rasio hutang terhadap modal) Total Debt = total hutang yang ditanggung perusahaan Total Equity = total ekuitas yang dimiliki perusahaan Corporate Governance

Corporate governance adalah sistem yang dibentuk untuk mengendalikan operasional

perusahaan. Corporate governance yang digunakan dalam penelitian ini adalah dewan komisaris independen, kepemilikan institusional, dan kepemilikan manajerial.

Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan

perusahaan yang sering dikatakan dengan harga saham pada perusahaan (Kherismawati et al., 2017). Alat yang digunakan dalam mengukur nilai perusahaan adalah menggunakan Tobin’s Q dan Enterprise Multiple (EM).

dimana:

Tobin’s Q = nilai perusahaan

EMV = nilai pasar ekuitas (closing price x jumlah saham beredar) EBV = nilai buku dari total ekuitas (total aset – total hutang)

dimana:

Enterprise value = market capitalization + debt – current cash

17 Teknik Analisis Data

Penelitian ini menggunakan regresi data panel dengan bantuan software Eviews 9 untuk pengolahan data dan pengujian hipotesis dan memanfaatkan aplikasi Microsoft Office

Excel untuk menghitung data sekunder. Pengujian pada penelitian ini menggunakan metode

pengujian regresi panel dengan melakukan pemilihan model regresi dan uji asumsi klasik terebih dahulu.

Uji Regresi Data Panel

Regresi data panel adalah gabungan antara data cross section dan data time series, dimana tiap variabel yang sama diukur pada waktu yang berbeda dan dengan sampel yang berbeda. Menurut Lestari & Setyawan (2017) ada beberapa keuntungan yang diperoleh dengan menggunakan data panel. Pertama, data panel merupakan gabungan data time series dan cross section yang mampu menyediakan data yang lebih banyak sehingga menghasilkan

degree of freedom yang lebih besar. Kedua, menggabungkan informasi dari data time series

dan cross section. Dalam metode estimasi model regresi dengan menggunakan data panel dapat dilakukan melalui tiga pendekatan, yaitu pendekatan model common effect, fixed effect, dan random effect.

Model penelitian yang digunakan dalam penelitian ini adalah sebagai berikut. BINDT= α + β1 (ROE) + β2 (DER) + ε

INOWN= α + β1 (ROE) + β2 (DER) + ε KM= α + β1 (ROE) + β2 (DER) + ε

Tobin’s Q= α + β1 (BINDT) + β2 (INOWN) + β3 (KM) + ε EM= α + β1 (BINDT) + β2 (INOWN) + β3 (KM) + ε Tobin’s Q= α + β1 (ROE) + β2 (DER) + ε

EM= α + β1 (ROE) + β2 (DER) + ε

Keterangan:

BINDT = Dewan Komisaris Independen INOWN = Kepemilikan Institusional KM = Kepemilikan Manajerial ROE = Return On Equity DER = Debt to Equity Ratio EM = Enterprise Multiple

18

α = Konstanta

β= Koefisien Regresi ε = Error

Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai suatu variabel yang dilihat dari nilai mean, minimum, maximum, dan standar deviasi. Teknik deskriptif yang dimaksud dalam penelitian ini adalah untuk menginterprestasikan nilai rata-rata, nilai minimum, nilai maksimum, dan standar deviasi dari masing-masing variabel penelitian.

Pemilihan Model Estimasi Regresi Panel

Model estimasi regresi data panel ada tiga jenis yaitu common effect, fixed effect, dan

random effect. Berikut adalah penjelasan mengenai ketiga model tersebut.

Common Effect Model

Pendekatan dengan model common effect merupakan pendekatan yang paling sederhana untuk mengestimasi data panel. Common effect model merupakan penggabungan seluruh data yang mengabaikan waktu dan tempat pengabilan data. Hal ini terjadi karena model common effect tidak memperhatikan dimensi individu maupun waktu karena pendekatan ini mengasumsikan bahwa perilaku data antar individu dan kurun waktu yang sama. Pendekatan dengan model common effect memiliki kelemahan yaitu ketidaksesuaian model dengan keadaan yang sesungguhnya karena adanya asumsi bahwa perilaku antar individu dan kurun waktu sama, padahal pada kenyataannya kondisi setiap objek akan saling berbeda pada suatu waktu dengan waktu lainnya (Masruroh & Subekti, 2016). Dengan asumsi tidak terdapat perbedaan antar nilai pada hasil regresi baik time series maupun cross

section. Metode yang sesuai dengan model ini adalah dengan Ordinary Least Square (OLS)

(Lestari & Setyawan, 2017). Bentuk persamaan model common effect:

Yit = α + xit β + εit Fixed Effect Model

Pendekatan model fixed effect mengasumsikan adanya perbedaan antar objek meskipun menggunakan koefisien regresor yang sama. Fixed effect ini menunjukkan bahwa satu objek memiliki konstanta yang tetap besarnya untuk berbagai periode waktu, demikian

19

pula dengan koefisien regresornya. Masruroh & Subekti (2016) metode dalam model tersebut menggunakan tambahan variabel dummy yang disebut dengan teknik Least Square Dummy

Variable (LSDV) atau dengan menerapkan model Within Group (WG) dengan cara

mengeliminasi efek cross section (Lestari & Setyawan, 2017). Bentuk persamaan model fixed

effect:

Yit = α + iαit + xit β + εit Random Effect Model

Pendekatan model random effect ini adalah mengatasi kelemahan dari model fixed

effect. Random effect diasumsikan adanya perbedaan setiap variabel. Model ini juga dikenal

dengan model Generalized Least Square (GLS). Random effect menggunakan residual yang diduga memiliki hubungan antar waktu dan antar objek. Bentuk persamaan model random

effect:

Yit = α + xit β + ωit

Penentuan Metode Estimasi Regresi Panel Uji Chow

Pengujian untuk menentukan model apakah menggunakan common effect atau fixed

effect yang paling tepat digunakan dalam mengestimasi data panel. Chow test adalah

pengujian dengan melihat hasil F-statistic untuk memilih model yang lebih baik antara model

common effect atau fixed effect. Apabila nilai profitabilitas signifikasi F-statistic lebih kecil

dari tingkat signifikasi α = 0,05 maka H0 ditolak yang berarti bahwa fixed effect yang dipilih, namun apabila nilai profitabilitas signifikasi F-statistic lebih besar dari tingkat signifikasi α = 0,05 maka H0 diterima yang berarti bahwa common effect yang dipilih. H0 menyatakan bahwa model common efect yang lebih baik digunakan dalam mengestimasi data panel dan H1 menyatakan bahwa model fixed effect yang lebih baik.

Uji Hausman

Pengujian statistik untuk menentukan model dengan menggunakan fixed effect atau

random effect yang paling tepat untuk digunakan dalam mengestimasi data panel. Apabila

setelah melakukan Uji Chow didapatkan hasil model estimasi yang tepat adalah fixed effect, maka tahap selanjutnya adalah menguji model mana yang baik untuk dipilih apakah model

20

Hausman dalam menentukan model terbaik menggunakan statistik chi square. Apabila nilai statistik chi square lebih besar dibandingkan tingkat signifikasi α= 0,05 maka H0 diterima yang artinya model yang baik adalah model random effect. Namun apabila nilai statistik chi

square lebih kecil dari tingkat signifikasi α = 0,05 maka H0 ditolak yang artinya bahwa model yang lebih baik adalah model fixed effect.

Uji Lagrange Multiplier

Analisis yang dilakukan untuk menentukan model random effect atau common effect yang paling tepat digunakan dalam mengestimasi data panel. Apabila setelah melakukan Uji Hausman hasil yang didapat adalah random effect maka melakukan Uji Lagrange Multiplier untuk menentukan apakah tetap memilih random effect atau common effect atau apabila dalam melakukan Uji Chow hasil estimasi yang baik adalah common effect, maka perlu melakukan Uji Lagrange Multiplier. Uji Lagrange Multiplier dalam menentukan model terbaik menggunakan Breush-Pagan. Apabila nilai Breush-Pagan lebih besar dibandingkan tingkat signifikasi α = 0,05 maka H0 diterima yang artinya model yang baik adalah model

common effect. Namun apabila nilai Breush-Pagan lebih kecil dari tingkat signifikasi α =

0,05 maka H0 ditolak yang artinya model yang lebih baik adalah random effect.

Uji Asumsi Klasik

Uji asumsi klasik terdiri dari empat tahapan pengujian, yaitu uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Pada penelitian ini hanya menggunakan tiga tahapan pengujian yaitu uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas.

Uji Normalitas

Uji normalitas yaitu uji yang dilakukan untuk mengetahui apakah residual model regresi yang diteliti berdistribusi normal atau tidak. Pada pengujian sebuah hipotesis, maka data harus terdistribusi normal. Penelitian dapat dinyatakan terdistribusi normal apabila nilai residual yang dimiliki mendekati rata-rata dalam rata (Rahmadeni, 2016). Data dapat dikatakan terdistribusi normal jika nilai p-value > nilai signifikansi sebesar 0,05. Jika suatu data ditemukan nilai yang ekstream maka dapat menyebabkan hasilnya bias.

21 Uji Multikolinearitas

Uji multikolinearitas yaitu menguji adanya hubungan linear yang sempurna antar variabelnya. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Uji ini dilakukan pada model dengan variabel bebas lebih dari satu. Pengguna korelasi bivariat dapat dilakukan uji multikolinearitas antar variabel bebas dengan standar torelansi 0,8. Jika nilai korelasi antar variabel independen kurang dari 0,8 atau nilai Variabel Inflation Factor (VIF) kurang dari 10 maka dianggap variabel-variabel tersebut tidak terdapat masalah kolinearitas (Masruroh & Subekti, 2016).

Uji Heteroskedastisitas

Uji heteroskedastisitas merupakan syarat penting yang harus terpenuhi karena dapat mengetahui variasi disetiap residual dengan nilai berbeda yang dapat membiaskan nilai perhitungan. Uji heteroskedastisitas ini menggunakan metode Breusch Pagan Godfrey. Jika nilai p-value> nilai signifikansi 0,05 maka dapat dikatakan bahwa tidak terdapat masalah pada heteroskedastisitas atau bersifat homoskedastisitas. Model regresi yang baik adalah yang bersifat homoskedastisitas atau tidak terjadi heteroskedastisitas.

Uji Model

Uji F (Kelayakan Model)

Uji F atau kelayakan model dilakukan untuk menguji apakah model yang digunakan signifikansi atau tidak, sehingga dapat dipastikan apakah model tersebut dapat digunakan untuk memprediksi pengaruh variabel independen secara bersama-sama terhadap varabel dependen. Pada uji F yang dilihat adalah F-statistic dan Prob statistic). Jika nilai Prob

(F-statistic) atau p-value < α=0,05 maka H0 di tolak, artinya variabel independen berpengaruh secara bersama-sama terhadap variabel dependen. Namun, jika nilai Prob (F-statistic) atau

p-value > α=0,05 maka H0 diterima yang berarti bahwa variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen.

Uji t

Uji hipotesis dilakukan dengan menggunakan uji t. Uji t ini dilakukan untuk mengetahui pengaruh dari masing-masing variabel independen antara individu terhadap nilai variabel dependen. Uji ini dilakukan dengan membandingkan nilai profitabilitas. Jika nilai profitabilitas signifikan atau p-value < tingkat signifikansi α=0,05 maka H0 ditolak yang

22

artinya variabel independen berpengaruh secara individu terhadap variabel dependen, namun apabila nilai profitabilitas signifikan atau p-value > tingkat signifikansi α=0,05 maka H0 diterima yang artinya variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen.

Uji Koefisien Determinasi (R2)

Pengujian ini dilakukan untuk mengukur presentase kemampuan model dalam menerangkan seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Uji ini digunakan untuk menguji goodness-fit dari model regresi untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat. Semakin besar nilai koefisien determinasi atau semakin mendekati satu, maka berarti variabel independen semakin kuat kemampuannya dalam menjelaskan variabel dependen atau dapat memberikan hampir semua informasi yang dibutuhkan dan juga dapat memprediksi variabel dependen. Sedangkan nilai koefisien determinasi yang kecil menujukkan bahwa kemampuan variabel-variabel independen dalam manjelaskan variasi variabel-variabel dependen sangat tidak kuat kemampuan variabel independen dalam menjelaskan variabel dependen.

23 ANALISIS DAN PEMBAHASAN

Analisis Statistik Deskriptif

Analisis ini untuk memberikan deskripsi mengenai variabel-variabel dalam penelitian. Statistik deskriptif yang digunakan dalam penelitian ini antara lain nilai mean, minimum,

maximum, dan standar devisi.

Tabel 3

Analisis Deskriptif Statistik

Mean Maximum Minimum Std.Dev

ROE 0.114214 0.318000 0.001000 0.087014 DER 0.795107 0.443000 0.196000 0.400268 BINDT 0.383964 0.500000 0.286000 0.062454 INOWN 0.663679 0.960000 0.001000 0.313501 KM 0.002286 0.008000 0.000000 0.003137 Tobin 1.650929 6.108000 0.164000 1.563432 EM 28.212640 31.046000 25.481000 1.807501

Sumber: Data 2019 (Eviews 9)

Pada tabel 3 menunjukkan bahwa data pengamatan pada penelitian perusahaan sebanyak 28 sampel, dapat diketahui bahwa profitabilitas yang diproksikan dengan menggunakan Return On Equity (ROE) memiliki nilai minimum sebesar 0,001000 dan nilai maksimum sebesar 0,318000 dengan nilai rata-rata sebesar 0,114214 dan nilai standar deviasi sebesar 0,087014. Pada variabel leverage yang diproksikan dengan menggunakan Debt to

Equity (DER) memiliki nilai minimum sebesar 0,196000 dan nilai maksimum sebesar

0,443000 dengan nilai rata-rata sebesar 0,795107 dan nilai standar deviasi sebesar 0,400268. Pada variabel dewan komisaris independen (BINDT) memiliki nilai minimum sebesar 0,286000 dan nilai maksimum sebesar 0,500000 dengan nilai rata-rata sebesar 0,383964 dan nilai standar deviasi sebesar 0,062454. Pada variabel kepemilikan institusional (INOWN) memiliki nilai minimum sebesar 0,001000 dan nilai maksimum sebesar 0.960000 dengan nilai rata-rata sebesar 0,663679 dan nilai standar deviasi sebesar 0,313501. Pada variabel Kepemilikan Manajerial (KM) memiliki nilai minimum sebesar 0,000000 dan nilai maksimum sebesar 0,008000 dengan nilai rata-rata sebesar 0,002286 dan nilai standar deviasi sebesar 0,003137. Pada variabel Tobin’s Q memiliki nilai nimimum 0,164000 dan nilai maksimum sebesar 6,108000 dengan nilai rata-rata sebesar 1,650929 dan nilai standar deviasi sebesar 1,563432. Pada variabel Enterprise Multiple (EM) memiliki nilai minimum sebesar

24

25,481000 dan nilai maksimum sebesar 31,046000 dengan nilai rata-rata sebesar 28,212640 dan nilai standar deviasi sebesar 1,807501.

Metode Estimasi Data Panel

Pemilihan metode estimasi common effect, fixed effect maupun random effect

diperoleh dari Uji Chow, Uji Hausman, dan Uji Lagrange Multiplier yang diuji menggunakan

software Eviews 9.

Tabel 4

Metode Estimasi Regresi Data Panel

Model Regresi Model Estimasi

Model regresi pertama Random effect

Model regresi kedua Random effect

Model regresi ketiga Random effect

Model regresi keempat Random effect

Model regresi kelima Random effect

Model regresi keenam Random effect

Model regresi ketujuh Fixed effect

Sumber: Data Sekunder, 2019

Pada penelitian ini terdapat tujuh model persamaan regresi, dimana model regresi yang pertama merupakan pengaruh profitabilitas yang diproksikan dengan Return On Equity (ROE) dan leverage yang diproksikan dengan Debt to Equity (DER) terhadap corporate

governance yang diproksikan oleh dewan komisaris independen (BINDT). Hasil metode

estimasi yang terbaik adalah dengan menggunakan estimasi random effect.

Metode kedua merupakan profitabilitas yang diproksikan oleh Return On Equity (ROE) dan leverage yang diproksikan oleh Debt to Equity (DER) terhadap corporate

governance yang diproksikan dengan kepemilikan institusional (INOWN). Hasil estimasi

yang terbaik adalah dengan menggunakan random effect.

Model regresi yang ketiga adalah pengaruh profitabilitas yang diproksikan dengan

Return On Equity (ROE) dan leverage yang diproksikan dengan Debt to Equity (DER)

terhadap corporate governance yang diproksikan dengan Kepemilikan Manajerial (KM). Hasil estimasi yang terbaik dengan menggunakan random effect.

Model regresi yang keempat adalah pengaruh corporate governance yang diproksikan dengan dewan komisaris independen (BINDT), kepemilikan institusional (INOWN), dan

25

Kepemilikan Manajerial (KM) terhadap nilai perusahaan yang diproksikan dengan Tobin’s Q. Hasil estimasi yang terbaik adalah random effect.

Model regresi yang kelima adalah pengaruh corporate governance yang diproksikan dengan dewan komisaris independen (BINDT), kepemilikan institusional (INOWN), dan Kepemilikan Manajerial (KM) terhadap nilai perusahaan yang diproksikan dengan Enterprise

Multiple (EM). Hasil estimasi yang terbaik adalah random effect.

Model regresi yang keenam adalah pengaruh profitabilitas yang diproksikan dengan

Retun On Equity (ROE) dan leverage yang diproksikan dengan Debt to Equity (DER)

terhadap nilai perusahaan yang diproksikan dengan Tobin’s Q. Hasil estimasi yang terbaik adalah dengan menggunakan random effect.

Model regresi yang ketujuh adalah pengaruh profitabilitas yang diproksikan dengan

Retun On Equity (ROE) dan leverage yang diproksikan dengan Debt to Equity (DER)

terhadap nilai perusahaan yang diproksikan dengan Enterprise Multiple (EM). Hasil estimasi yang terbaik adalah dengan menggunakan fixed effect.

Uji Asumsi Klasik Uji Normalitas

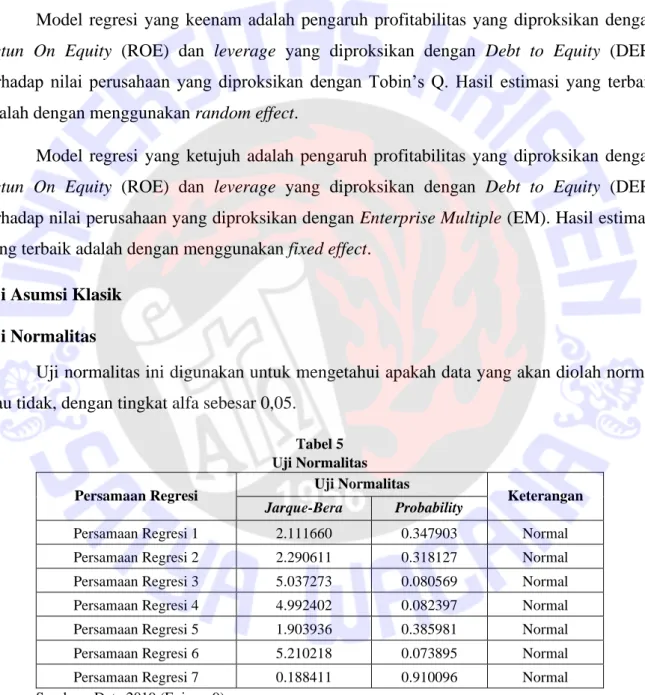

Uji normalitas ini digunakan untuk mengetahui apakah data yang akan diolah normal atau tidak, dengan tingkat alfa sebesar 0,05.

Tabel 5 Uji Normalitas

Persamaan Regresi Uji Normalitas Keterangan

Jarque-Bera Probability

Persamaan Regresi 1 2.111660 0.347903 Normal

Persamaan Regresi 2 2.290611 0.318127 Normal

Persamaan Regresi 3 5.037273 0.080569 Normal

Persamaan Regresi 4 4.992402 0.082397 Normal

Persamaan Regresi 5 1.903936 0.385981 Normal

Persamaan Regresi 6 5.210218 0.073895 Normal

Persamaan Regresi 7 0.188411 0.910096 Normal

Sumber : Data 2019 (Eviews 9)

Dari tabel uji normalitas di atas diperoleh hasil profitabilitas lebih besar dari alfa dengan signifikansi alfa sebesar 0,05. Apabila p-value > α maka H0 diterima yang artinya data terdistribusi normal. Hasil dari model regresi pertama sampai ketujuh menunjukkan bahwa p-value > 0,05 maka semua regresi terdistribusi normal.

26 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk melihat apakah ada korelasi atau interkorelasi antar variabel bebas dalam model regresi. Untuk mengetahui ada tidaknya multikolinearitas bisa dilihat dari besaran Variabel Inflation Factor (VIF) pada masing-masing variabel independen terhadap variabel dependen.

Tabel 6 Hasil Uji Multikolinearitas Variabel Centered VIF

C NA ROE 1.350158 DER 1.350158 BINDT 1.425638 INOWN 1.892708 KM 2.149498

Sumber: Data 2019 (Eviews 9)

Dari tabel di atas menunjukkan bahwa hasil nilai Centered VIF pada Return On

Equity (ROE) sebesar 1,350158, Debt to Equity (DER) sebesar 1,350158, dewan komisaris

independen (BINDT) sebesar 1,425638, kepemilikan institusional (INOWN) sebesar 1,892708, dan Kepemilikan Manajerial (KM) sebesar 2,149498. Dari hasil pengujian multikolinearitas menunjukkan bahwa nilai VIF kurang dari 10 pada variabel ROE, DER, BINDT, INOWN, dan KM maka tidak terjadi multikolinearitas.

Uji Heteroskedastisitas

Uji heteroskedastisitas ini dilakukan untuk melihat pengaruh dari masing-masing variabel dengan membandingkan nilai alfa yaitu 0,05. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Tabel 7

Hasil Uji Heteroskedastisitas Profitabilitas dan Leverage terhadap Corporate Governance (BINDT) Variabel Coefficient Std. Error t-Statistic Prob Keterangan

C 0.005977 0.001913 3.124656 0.0045 ada heterokedastisitas ROE -0.008260 0.007312 -1.129645 0.2693 tidak ada heterokedastisitas DER -0.003820 0.001590 -2.403472 0.0240 ada heterokedastisitas Sumber: Data 2019 (Eviews 9)

Tabel 8

Hasil Uji Heteroskedastisitas Profitabilitas dan Leverage terhadap Corporate Governance (INOWN) Variabel Coefficient Std. Error t-Statistic Prob Keterangan

C 0.036568 0.088151 0.414833 0.6818 tidak ada heterokedastisitas ROE -0.330620 0.336964 -0.981173 0.3359 tidak ada heterokedastisitas DER 0.135108 0.073252 1.844417 0.0770 tidak ada heterokedastisitas

27

Sumber: Data 2019 (Eviews 9)

Tabel 9

Hasil Uji Heteroskedastisitas Profitabilitas dan Leverage terhadap Corporate Governance (KM) Variabel Coefficient Std. Error t-Statistic Prob Keterangan

C 8.58E-06 0.000006 1.438299 0.1628 tidak ada heterokedastisitas ROE -2.49E-05 2.28E-05 -1.092798 0.2849 tidak ada heterokedastisitas DER 3.85E-06 4.96E-06 0.776656 0.4446 tidak ada heterokedastisitas Sumber: Data 2019 (Eviews 9)

Tabel 10

Hasil Uji Heteroskedastisitas Corporate Governance terhadap Nilai Perusahaan (Tobin) Variabel Coefficient Std. Error t-Statistic Prob Keterangan

C -2.239029 1.980018 -1.130813 0.2693 tidak ada heterokedastisitas BINDT 6.665676 5.339308 1.248416 0.2239 tidak ada heterokedastisitas INOWN 1.661015 1.129010 1.471214 0.1542 tidak ada heterokedastisitas KM -179.8174 130.5216 -1.377683 0.1810 tidak ada heterokedastisitas Sumber: Data 2019 (Eviews 9)

Tabel 11

Hasil Uji Heteroskedastisitas Corporate Governance terhadap Nilai Perusahaan (EM) Variabel Coefficient Std. Error t-Statistic Prob Keterangan

C 3.629459 2.996083 1.211402 0.2375 tidak ada heterokedastisitas BINDT -6.551385 8.079226 -0.810893 0.4254 tidak ada heterokedastisitas INOWN 0.289138 1.708372 0.169248 0.8670 tidak ada heterokedastisitas KM 570.7569 197.5000 2.889908 0.0080 tidak ada heterokedastisitas Sumber: Data 2019 (Eviews 9)

Tabel 12

Hasil Uji Heteroskedastisitas Profitabilitas dan Leverage terhadap Nilai Perusahaan (Tobin) Variabel Coefficient Std. Error t-Statistic Prob Keterangan

C 6.864360 2.042159 3.361326 0.0025 ada heterokedastisitas ROE -1.130950 7.806329 -0.144876 0.8860 tidak ada heterokedastisitas DER -5.952190 1.697012 -3.507453 0.0017 ada heterokedastisitas Sumber: Data 2019 (Eviews 9)

Tabel 13

Hasil Uji Heteroskedastisitas Profitabilitas dan Leverage terhadap Nilai Perusahaan (EM) Variabel Coefficient Std. Error t-Statistic Prob Keterangan

C -0.949198 1.303140 -0.728393 0.4731 tidak ada heterokedastisitas DER 9.724947 4.981367 1.952265 0.6220 tidak ada heterokedastisitas EM 2.171829 1.082896 2.005576 0.0558 tidak ada heterokedastisitas Sumber: Data 2019 (Eviews 9)

Dilihat dari hasil uji heteroskedastisitas menunjukkan bahwa terdapat dua hasil regresi yang menghasilkan ada heteroskedastisitas yaitu pada tabel 7 hasil heteroskedastisitas dari

28

pengaruh profitabilitas dan leverage terhadap corporate governance dan pada tabel 12 hasil heteroskedastisitas dari pengaruh profitabilitas dan leverage terdapat nilai perusahaan.

Pada tabel 7 hasil heteroskedastisitas dari pengaruh profitabilitas dan leverage terhadap corporate governance menghasilkan nilai profitabilitas pada koefisien sebesar 0,0045, maka nilai p-value < nilai signifikansi sebesar 0,05 sehingga H0 ditolak. Dari hasil tersebut dapat diartikan bahwa terdapat heteroskedastisitas. Nilai probabilitas pada ROE sebesar 0,2693 dengan signifikansi sebesar 0,05 maka nilai p-value > α sehingga H0 diterima. Hasil ini dapat diartikan bahwa non heteroskedastisitas atau bersifat homoskedastisitas sehingga tidak ada masalah asumsi pada heteroskedastisitas. Nilai probabilitas pada DER sebesar 0,0240 dengan signifikansi sebesar 0,05 maka nilai p-value < α sehingga H0 ditolak. Dari hasil tersebut dapat disimpulkan bahwa terdapat heteroskedastisitas.

Pada tabel 12 hasil uji heteroskedastisitas dari pengaruh profitabilitas dan leverage terhadap nilai perusahaan menghasilkan nilai profitabilitas pada koefisien sebesar 0,0025, dengan signifikansi sebesar 0,05 maka nilai p-value <α sehingga H0 ditolak. Dari hasil ini maka dapat diartikan bahwa terdapat heteroskedastisitas. Nilai profitabilitas pada ROE sebesar 0,8860 dengan signifikansi sebesar 0,05 maka nilai p-value >α sehinga H0 diterima. Hasil ini dapat diartikan bahwa tidak ada heteroskedastisitas atau bersifat homoskedastisitas sehingga tidak ada masalah asumsi non heteroskedastisitas. Nilai profitabilitas pada DER sebesar 0,0017 dengan signifikansi sebesar 0,05 maka nilai p-value < α sehingga H0 ditolak, dari hasil ini diartikan bahwa terdapat heteroskedastisitas.

Hasil uji heteroskedastisitas pada tabel 8, tabel 9, tabel 10, tabel 11, dan tabel 13 menghasilkan nilai p-value >α dengan signifikansi 0,05 sehingga H0 diterima. Maka dapat disimpulkan bahwa tidak ada masalah asumsi non heteroskedastisitas atau bersifat homoskedastisitas.

Uji Signifikansi Uji F

Uji F digunakan untuk melihat bagaimanakah seluruh variabel bebas secara bersama-sama terhadap variabel terikat, atau untuk melihat tingkat signifikansi baik atau tidaknya model regresi.

29 Tabel 14 Hasil Uji F

Persamaan Regresi F- statistic Prob (F-statistic) Keterangan

Persamaan Regresi 1 3.517396 0.045079 Signifikan Persamaan Regresi 2 0.086172 0.917708 tidak signifikan Persamaan Regresi 3 1.832684 0.180834 tidak signifikan Persamaan Regresi 4 2.143609 0.121124 tidak signifikan Persamaan Regresi 5 1.063010 0.383237 tidak signifikan Persamaan Regresi 6 7.952263 0.002124 Signifikan Persamaan Regresi 7 189.9980 0.000000 Signifikan Sumber: Data 2019 (Eviews 9)

Pengaruh Profitabilitas dan Leverage terhadap Corporate Governance (BINDT) Tabel 15

Hasil Uji F Profitabilitas dan Leverage terhadap Corporate Governance

F- statistic Prob (F-statistic) Keterangan

3,517396 0,045079 Signifikan

Sumber: Data 2019 (Eviews 9)

Dari hasil uji F regresi pertama pada tabel 15 yaitu pengaruh profitabilitas dan

leverage terhadap corporate governance dapat memberikan hasil nilai F-statistic sebesar

3,517396 pada nilai p-value yang ditunjukkan pada prob (F-statistic) sebesar 0,045079 dengan alfa sebesar 0,05 sehingga p-value < 0,05 maka H0 ditolak, jadi dapat dikatakan bahwa profitabilitas yang diproksikan dengan Return On Equity (ROE) dan leverage yang diproksikan dengan Debt to Equity (DER) secara bersama-sama berpengaruh secara signifikan terhadap corporate governance yang diproksikan dengan dewan komisaris independen (BINDT).

Pengaruh Profitabilitas dan Leverage terhadap Corporate Governance (INOWN) Tabel 16

Hasil Uji F Profitabilitas dan Leverage terhadap Corporate Governance

F- statistic Prob (F-statistic) Keterangan

0,086172 0,917708 tidak signifikan

Sumber: Data 2019 (Eviews 9)

Dilihat dari tabel 16 uji F pengaruh profitabilitas dan leverage terhadap corporate

governance pada regresi kedua adalah nilai F-statistic sebesar 0,086172 pada nilai p-value

yang ditunjukkan pada prob (F-statistic) sebesar 0,917708 dengan alfa sebesar 0,05 sehingga

p-value > 0,05 maka H0 diterima, jadi dikatakan bahwa profitabilitas yang diproksikan dengan Return On Equity (ROE) dan leverage yang diproksikan dengan Debt to Equity

30

(DER) secara bersama-sama tidak berpengaruh secara signifikan terhadap corporate

governance yang diproksikan dengan kepemilikan institusional (INOWN). Pengaruh Profitabilitas dan Leverage terhadap Corporate Governance (KM)

Tabel 17

Hasil Uji F Profitabilitas dan Leverage terhadap Corporate Governance

F- statistic Prob (F-statistic) Keterangan

1,832684 0,180834 tidak signifikan

Sumber: Data 2019 (Eviews 9)

Data tabel uji F untuk persamaan regresi ketiga adalah pengaruh profitabilitas dan

leverage terhadap corporate governance adalah untuk nilai F-statistic sebesar 1,832684 pada

nilai p-value yang ditunjukkan pada prob (F-statistic) sebesar 0,180834 dengan alfa sebesar 0,05 sehingga p-value > 0,05 maka H0 diterima sehingga profitabilitas yang diproksikan denga Return On Equity (ROE) dan leverage yang diproksikan dengan Debt to Equity (DER) secara bersama-sama tidak berpengaruh terhadap corporate governance yang diproksikan dengan Kepemilikan Manajerial (KM).

Pengaruh Corporate Governance terhadap Nilai Perusahaan (Tobin) Tabel 18

Hasil Uji F Corporate Governance terhadap Nilai Perusahaaan

F- statistic Prob (F-statistic) Keterangan

2,143609 0,121124 tidak signifikan

Sumber: Data 2019 (Eviews 9)

Hasil uji F tabel 18 diatas untuk persamaan regresi keempat yaitu pengaruh corporate

governance terhadap nilai perusahaan adalah nilai F-statistic sebesar 2,143609 dan nilai p-value pada prob (F-statistic) sebesar 0,121124 dengan alfa sebesar 0,05 sehingga p-p-value >

0,05 maka H0 diterima. Dengan demikian, corporate governance secara bersama-sama tidak berpengaruh secara signifikan terhadap nilai perusahaan yang diproksikan dengan Tobin.

Pengaruh Corporate Governance terhadap Nilai Perusahaan (EM) Tabel 19

Hasil Uji F Corporate Governance terhadap Nilai Perusahaan

F- statistic Prob (F-statistic) Keterangan

1,063010 0,383237 tidak signifikan

Sumber: Data 2019 (Eviews 9)

Pada tabel uji F tabel 19 di atas, persamaan regresi kelima yaitu pengaruh corporate

governance terhadap nilai perusahaan adalah nilai F-statistic sebesar 1,063010 dan nilai p-value pada prob (F-statistic) sebesar 0,383237 dengan alfa sebesar 0,05 maka p-p-value > 0,05