ANALISIS KEBANGKRUTAN DENGAN MENGGUNAKAN METODE GROVER (STUDI KASUS SUB SEKTOR PULP & KERTAS YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2017)

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Batusangkar

Oleh: MELI IRAWATI

NIM: 14 231 059

JURUSAN EKONOMI SYARIAH KONSENTRASI AKUNTANSI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

iv

Sektor Pulp dan Ketas yang Terdaftar di Bursa Efek Indonesia Periode 2013-2017)”. Fakultas Ekonomi dan Bisnis Islam Jurusan Ekonomi Syariah

Konsentrasi Akuntansi Syariah Institut Agama Islam Negeri Batusangkar 2018. Permasalahan dalam penelitian ini adalah bagaimana tingkat kebangkrutan perusahaan Sub Sektor Pulp dan Kertas periode 2013-2017 diukur dengan menggunakan metode Grover Score. Tujuan dari penelitian ini adalah untuk menganalisis tingkat kebangkrutan pada perusahaan Sub Sektor Pulp dan Kertas periode 2013-2017 dengan metode Grover Score.

Metode penelitian yang digunakan adalah deskriptif dengan pendekatan kuantitatif. Tempat dalam penelitian ini adalah Perusahaan Sub Sektor Pulp dan Kertas periode 2013-2017. Penelitian ini menggunakan data sekunder berupa laporan keuangan yang penulis dapatkan dari laporan keuangan Perusahaan Sub Sektor Pulp dan Kertas periode 2013-2017 yang diambil dengan melalui situs www.idx.co.id.

Hasil penelitian adalah dari lima perusahaan terdapat dua perusahaan yang berada pada kebangkrutan yaitu pertama, PT Fajar Surya Wisesa Tbk bangkrut pada tahun 2015 saja dengan memperoleh nilai G-Score -0,05 dengan berada pada rentang nilai G ≤ -0,02 artinya, perusahaan mengalami kesulitan keuangan, dimana perusahaan mengalami kerugian yang cukup besar yang disebabkan karena beban pokok yang besar, beban umum dan adm dan juga perusahaan mengalami kerugian kurs mata uang asing. Yang kedua, PT Kertas Basuki Rachmat Tbk selama tiga tahun perusahaan mengalami kebangkrutan. Pada tahun 2015 memperoleh nilai G-Score sebesar -0,20, kemudian pada tahun 2016 sebesar -0,40 dan tahun 2017 sebesar -0,40 dengan berada pada rentang nilai G ≤ -0,02 artinya, perusahaan mengalami kesulitan keuangan, dimana perusahaan mengalami kerugian yang cukup besar, hutang lancar lebih besar dari pada aset lancar dan juga modal perusahaan terus mengalami penurunan dari tahun 2013-2017.

v

PERSETUJUAN PEMBIMBING ... .... ii

PENGESAHAAN TIM PENGUJI ... .... iii

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 8

C. Batasan Masalah ... 8

D. Perumusan Masalah ... 8

E. Tujuan Penelitian ... 8

F. Manfaat dan Luaran Penelitian ... 9

G. Definisi Operasional ... 9

BAB II KAJIAN TEORI A. LandasanTeori ... 10

1. Laporan Keuangan ... 10

a. Pengertian Laporan Keuangan ... 10

b. Komposisi yang Terkandung dalam Laporan Keuangan ... 11

c. Tujuan Laporan Keuangan ... 13

d. Sifat Laporan Keuangan ... 14

e. Karakteristik Laporan Keuangan ... 15

f. Pengguna Laporan Keuangan ... 16

2. Analisis Laporan Keuangan ... 17

a. Pengertian Analisis Laporan Keuangan ... 17

b. Tujuan dan Manfaat Analisis Laporan Keuangan ... 18

vi

a. Pengertian Kebangkrutan ... 21

b. Penyebab Kegagalan Perusahaan ... 21

c. Faktor Penyebab Kebangkrutan ... 22

d. Manfaat Informasi Kebangkrutan ... 24

e. Alternatif Dalam Perbaikan Kesulitan Keuangan ... 25

4. Metode dalam Memprediksi Kebangkrutan ... 25

a. Model Altman Z-Score ... 25

b. Model Zmijewski Score ... 26

c. Model Springate S-Score ... 28

d. Model Grover Score ... 28

B. Kajian Penelitian yang Relevan ... 31

C. Kerangka Berfikir ... 34

BAB III METODE PENELITIAN A. Jenis Penelitian ... 35

B. Tempat danWaktuPenelitian ... 35

C. Populasi dan Sampel ... 35

D. Sumber Data ... 37

E. Teknik Pengumpulan Data ... 38

F. Tehnik Analisis Data ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 40

1. PT Alkindo Naratama Tbk ... 40

a. Sejarah Singkat perusahaan ... 40

b. Visi dan Misi perusahaan ... 41

2. PT Fajar Surya Wisesa Tbk ... 41

a. Sejarah Singkat Perusahaan ... 41

b. Visi dan Misi Perusahaan ... 42

vii

a. Sejarah Singkat Perusahaan ... 44

b. Visi dan Misi Perusahaan ... 45

5. PT Suparma Tbk ... 45

a. Sejarah Singkat Perusahaan ... 45

b. Visi dan Misi Perusahaan ... 46

B. Temuan dan Pembahasan Kebangkrutan dengan Menggunakan Metode Grover ... 47

1. PT Alkindo Naratama Tbk ... 47

2. PT Fajar Surya Wisesa Tbk ... 53

3. PT Kertas Basuki Rachmat Indonesia Tbk ... 59

4. PT Kedawung Setia Industrial Tbk ... 65

5. PT Suparma Tbk ... 71

BAB V PENUTUP A. Kesimpulan ... 77

B. Saran ... 77

viii

Tabel 1.2 Beban pokok penjualan perusahaan sub sektor pulp dan kertas tahun

2013-2017 ... 5

Tabel 1.3 Total hutang perusahaan sub sektor pulp dan kertas tahun 2013-2017 ... 5

Tabel 3.1 Perusahaan sub sektor pulp dan kertas yang terdaftar di BEI ... 36

Tabel 3.2 Pemilihan sampel ... 37

Tabel 3.3 Perusahaan manufaktur sub sektor pulp dan kertas ... 37

Tabel4.1 Laporan Keuangan PT Alkindo Naratama Tbk tahun 2013-2013 ... 47

Tabel 4.2 Modal kerja PT Alkindo Naratama Tbk ... 47

Tabel 4.3 Hasil analisis Grover Score dengan standar penilaian ... 51

Tabel 4.4 Laporan keuangan PT Fajar Surya Wisesa Tbk tahun 2013-2017 ... 53

Tabel 4.5 Modal kerja PT Fajar Surya Wisesa Tbk ... 53

Tabel 4.6 Hasil analisis Grover Score dengan standar penilaian ... 57

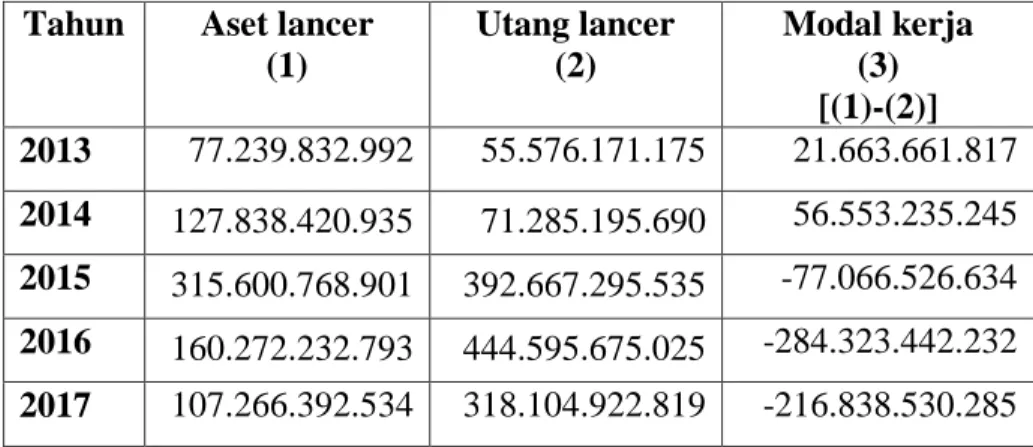

Tabel 4.7 Laporan keuangan PT Kertas Basuki Rachmat Indonesia Tbk tahun 2013-2017 ... 59

Tabel 4.8 Modal kerja PT Kertas Basuki Rachmat Indonesia Tbk ... 60

Tabel 4.9 Hasil analisis Grover Score dengan standar penilaian ... 64

Tabel 4.10 Laporan keuangan PT Kedawung Setia Industrial Tbk tahun 2013-2017 ... 65

Tabel 4.11 Modal kerja PT Kedawung Setia Industrial Tbk ... 65

Tabel 4.12 Hasil analisis Grover Score dengan standar penilaian ... 69

Tabel 4.13 Laporan keuangan PT Suparma Tbk tahun 2013-2017 ... 71

Tabel 4.14 Modal kerja PT Suparma Tbk ... 71

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ... 34

BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan adalah sebuah organisasi yang beroperasi dengan tujuan menghasilkan keuntungan, dengan cara menjual produk (barang dan atau jasa) kepada para pelanggannya. Tujuan operasional dari sebagian besar perusahaan adalah untuk memaksimalisasi profit. (Hery, 2013:1) Sebuah perusahaan tidak boleh hanya terpaku untuk mencari profit atau keuntungan saja namun harus memperhatikan keberlangsungan usahanya untuk jangka panjang agar perusahaan tersebut dapat beroperasi di masa yang akan datang dalam waktu yang panjang dan dapat bersaing dengan perusahan lainnya.

Dalam mencapai tujuan perusahaan untuk mencapai laba yang besar dengan cara melakukan kegiatan perusahaan dengan efektif dan efisien. Efektif berkaitan dengan tujuan yang hendak dicapai perusahaan yaitu dengan memperoleh pendapatan yang besar sedangkan efisien adalah mengeluarkan biaya seminimal mungkin untuk mencapai tujuan tersebut dengan pengelolaan perusahaan yang baik. Laba (income) adalah perbedaan antara pendapatan dengan biaya-biaya dan pengeluaran untuk periode tertentu. Para akuntan (ahli akunting) berpendapat bahwa laba adalah kelebihan pendapatan terhadap beban dan rugi adalah kekurangan pendapatan terhadap beban. (Waringin, 2016:688)

Dalam kenyataannya, tidak semua perusahaan mampu bertahan hidup dalam jangka panjang. Banyak perusahaan yang mengalami persoalan pengelolaan dalam perjalanannya, yang seringkali berujung pada kebangkrutan. Kebangkrutan diawali dengan adanya penurunan kondisi keuangan perusahaan yang terjadi secara berkepanjangan dan terus-menerus. Perusahaan yang mengalami kesulitan keuangan dalam jangka waktu yang lama cenderung akan mengalami kebangkrutan.

Secara umum, kebangkrutan diartikan sebagai kegagalan perusahaan dalam menjalankan operasi untuk mencapai tujuannya. Kegagalan perusahaan terdiri dari dua yaitu kegagalan keuangan dan kegagalan ekonomi. Kegagalan

keuangan atau financial distress berarti perusahaan tidak dapat memenuhi kewajibannya ketika jatuh tempo. Apabila ditinjau dari aspek keuangan, terdapat tiga yang dapat menyebabkan kebangkrutan yaitu: faktor ketidakcukupan modal atau kekurangan modal, besarnya beban hutang dan bunga, dan menderita kerugian. Kegagalan ekonomi berarti bahwa pendapatan perusahaan tidak mampu menutupi biayanya sendiri. (Rudianto, 2013: 251)

Jadi, kebangkrutan terjadi jika tingkat pengembalian atau pendapatan yang diperoleh oleh perusahaan lebih kecil dari biaya yang dikeluarkannya dalam jangka panjang. Kesulitan keuangan yang terjadi secara terus-menerus karena biaya lebih besar dari pendapatan akan mempengaruhi keberlangsungan perusahaan dalam jangka panjang. Jika perusahaan mengumumkan kebangkrutannya akan ada pihak-pihak yang berkepentingan dalam perusahaan yang akan dirugikan. Karena itu, perlunya suatu alat prediksi kebangkrutan perusahaan untuk dapat memberikan peringatan awal kepada pihak yang berkepentingan di dalam perusahaan sebelum terjadinya kebangkrutan.

Menganalisis kebangkrutan suatu perusahaan terdapat beberapa metode yang dapat digunakan oleh perusahaan, salah satunya yaitu metode Grover score. Prediksi kebangkrutan dapat diketahui dengan nilai index yang dihitung melalui motode prediksi kebangkrutan. Metode prediksi kebangkrutan mengkombinasikan beberapa macam rasio keuangan dalam suatu persamaan. Metode yang digunakan oleh penulis untuk memprediksi kebangkrutan perusahaan adalah metode Grover score. Metode Grover Score menekankan pada profitabilitas sebagai komponen yang paling berpengaruh terhadap kebangkrutan suatu perusahaan.

Dalam penelitiannya Grove rmelakukan penilaian dan pendisainan ulang terhadap metode Z-score Altman (1986). Pada penelitiannya, Grover memakai sampel dan metode sesuai dengan Z-score Altman tahun 1968, dengan menambahkan tambahan tiga belas rasio keuangan baru. Sampel yang digunakan 25 sebanyak 70 perusahaan yang bangkrut dan 35 perusahaan dengan rata-rata asset sebesar $8,98juta. Pada awalnya dilakukan analisa untuk melihat tingkat ketepatan metode Z-score Altman terhadap sampel yang ada.

Ternyata dari hasil perhitungan ulang terhadap lima variable dari metode Z-score Altman ditambahkan dengan rasio-rasio baru antara lain Current Rastio, Quick Ratio, Totak Assets Turnover, Inventory Turnover, ROA, ROE, Financial Laverage Index, Fixed Assets Turnover, Fixed Assets/ Total Equity, GPM, and Working Capital Turnover. Dari rasio tersebut dilakukan stepwise Analysis dan dihasilkan tiga variable yang berpengaruh, diantaranya Working

Capital/Total Asset, Earning Before Interest and Taxes/Total Asset, Return on Asset. (Thanjaya, 2016:25)

Berbagai penelitian prediksi kebangkrutan dengan berbagai kombinasi telah banyak dilakukan. Hasil penelitian tersebut menunjukkan bahwa metode Grover merupakan metode yang memiliki tingkat akurasi yang paling tinggi dalam memprediksi kebangkrutan perusahaan. Hal ini dapat dilihat dari penelitian terdahulu yang dilakukan oleh Syafitri dan Wijaya (2015:12) pada perusahaan manufaktur yang bergerak di bidang consumer goods menyatakan bahwa tingkat akurasi untuk model Altman Z-score adalah 0% sedangkan model Springate sebesar 80%. Namun tingkat akurasi untuk model Zmijewski, Foster dan Grover adalah sebesar 100%. Diantara kelima model analisis kebangkrutan tersebut yang memiliki tingkat akurasi paling tinggi adalah Zmijewski, Foster dan Grover.

Prihanthini dan Sari (2013:432) melakukan penelitian tentang prediksi kebangkrutan dengan model Grover, Altman Z-score, Springate dan Zmijewski pada perusahaan food and beverage. Hasil penelitian mununjukkan bahwa model Grover merupakan model prediksi yang paling sesuai diterapkan pada perusahaan Food and Beverage karena model ini memiliki tingkat keakuratan yang paling tinggi dibanding model lainnya yaitu sebesar 100%, model Altman 80%, model Springate 90%, dan model Zmijewski sebesar 90% dan penelitian yang dilakukan Jayanti (2015:106) pada perusahaan manufaktur menyatakan bahwa peringkat ketepatan prediksi menunjukkan model Grover G-Score adalah model prediksi kebangkrutan dengan peringkat ketepatan tertinggi 78,94% dibandingkan dengan model-model lainnya.

Melihat dari berbagai hasil yang diungkapkan oleh penelitian terdahulu, metode Grover memiliki tingkat akurasi yang paling tinggi dibandingkan dengan metode yang lainnya dalam menganalisa kebangkrutan pada suatu perusahaan untuk itu dalam mengalisa kebangkrutan penulis berfokus dengan menggunakan metode Grover dan penelitian-penelitian terdahulu objek penelitiannya hanya terbatas pada satu sub sektor perusahaan yang terdaftar di BEI saja. Dari hal tersebut memotivasi penulis untuk melakukan penelitian yang bersifat lebih umum, untuk mendapatkannya maka dibutuhkan penelitian yang lebih luas cakupannya yaitu dengan memperluas sampel penelitiannya, dan penulis ingin meneliti lebih jauh lagi atau lebih dalam lagi dengan menuangkannya dalam skripsi.

Perusahaan yang akan diteliti dalam penelitian ini yaitu perusahaan Industri Manufaktur yaitu Sub Sektor Pulp dan Kertas. Berikut tabel perubahan laba perusahaan sub sektor Pulp& Kertas tahun 2013 sampai 2017.

Tabel 1.1

Laba Perusahaan Sub Sektor Pulp dan Kertas dari Tahun 2013-2017 (Dalam Rupiah) Nama Perusahaan Laba 2013 2014 2015 2016 2017 ALDO 22.589.101.552 21.061.034.612 24.079.121.338 25.229.505.223 29.035.395.397 FASW (249.057.875.558) 86.745.854.950 (308.896.601.295) 778.012.761.625 595.868.198.714 KBRI (24.216.555.605) (16.574.614.090) (155.746.630.931) (102.760.678.879) (125.704.262.232) KDSI 36.002.772.194 45.687.373.251 11.470.563.293 47.127.349.067 68.965.208.549 SPMA (23 856.212.660) 48.602.721.399 (42.597.342.144) 81.063.430.679 92.280.117.234 Sumber: www.idx.co.id

Berdasarkan tabel di atas ada sebagian perusahaan yang mengalami kerugian, seperti perusahaan FASW, KBRI dan SPMA. Rudianto (2013: 251) berpendapat bahwa kebangkrutan perusahaan ditandai dengan adanya kesulitan keuangan, dimana salah satu penyebab kesulitan keuangan ini adalah perusahaan mengalami kerugian dan besarnya hutang. Kerugian yang dialami pada sebagian perusahaan sub sektor pulp dan kertas ini disebabkan karena

meningkatnya beban pokok penjualan. Hal tersebut dapat dilihat dalam tabel di bawah ini.

Tabel 1.2

Beban Pokok Penjualan Perusahaan Sub Sektor Pulp dan Kertas Dari Tahun 2013-2017

(Dalam Rupiah) Nama

Perusahaan

Beban Pokok Penjualan

2013 2014 2015 2016 2017 ALDO 316.437.023.218 408.398.731.266 435.203.997.016 554.275.328.517 588.935.699.382 FASW 4.243.133.126.286 4.880.425.417.320 4.570.043.743.783 4.696.162.163.506 5.923.997.164.012 KBRI 11.508.444.825 23.104.144.856 222.036.839.167 194.927.597.553. 179.152.180.936 KDSI 1.205.620.814.645 1.394.909.156.732 1.492.261.925.405 1.721.942.515.692 1.932.476.641.257 SPMA 1.159.018.196.804 1.289.878.051.702 1.369.699.089.062 1.620.898.434.904 1.777.790.848.983 Tabel 1.3

Total Hutang Perusahaan Sub Sektor Pulp dan Kertas dari Tahun 2013-2017 (Dalam Rupiah) Nama Perusahaan Total Hutang 2013 2014 2015 2016 2017 ALDO 161.595.933.059 197.391.610.046 195.081.792.385 209.442.676.180 269.278.833.819 FASW 4.134.128.366.492 3.936.322.827.206 4.548.288.087.745 5.424.781.372.865 6.081.574.204.386 KBRI 95.512.957.713 621.855.911.958 934.677.601.389 844.568.778.363 878.173.162.999 KDSI 498.224.954.613 588.299.859.463 798.172.379.792 722.488.734.446 842.752.226.515 SPMA 1.011.571.284.744 1.287.357.023.670 1.390.005.205.106 1.047.296.887.831 980.123.282.608 Sumber: www.idx.co.id

Berdasarkan tabel 1.1 dapat diketahui bahwa pada perusahaan Fajar Surya Wisesa Tbk (FASW), Kertas Basuki Rachmat Indonesia Tbk (KBRI) dan Suparma Tbk (SPMA) mengalami kerugian selama beberapa kali periode 2013 sampai 2017. Kerugian yang dialami ini dikarenakan meningkatnya beban pokok penjualan, beban penjualan, beban umum dan adm. Berdasarkan tabel 1.3 hutang pada perusahaan hampir semua perusahaan mengalami kenaikan hutang setiap tahunnya . Dengan adanya perusahaan yang mengalami

kerugian, peningkatan beban dan peningkatan hutang hal ini berarti adanya kesulitan keuangan pada perusahaan tersebut yang dapat berakibat pada kebangkrutan perusahaan.

Pada perusahaan Fajar Surya Wisesa Tbk (FASW) mengalami kerugian selama dua tahun yaitu tahun 2013 dan 2015 kerugian yang dialami perusahaan FASW ini menandakan adanya kesulitan keuangan yang berujung pada kebangkrutan, kerugian ini dikarenakan beban pokok penjualan yang meningkat selama empat tahun sebagaimana yang terlihat pada tabel 1.2 yaitu pada tahun 2013 dan 2014, namun tahun 2015 beban pokok penjualan sempat menurun dan meningkat kembali pada tahun 2016 sampai 2017. Penyebab lainnya yaitu beban umum dan adm dan juga beban keuangan mengalami kenaikan. Perusahaan Kertas Basuki Rachmat Indonesia Tbk (KBRI) mengalami kerugian selama lima tahun yaitu dari tahun 2013 sampai 2017. Penyebab kerugian dari tahun 2013 sampai 2017 yaitu yang pertama dilihat dari tabel 1.2 dilihat dari beban pokok penjualan mengalami peningkatan dari tahun 2013 sampai 2015, pada tahun 2013 sebesar Rp 11.508.444.825 dan tahun 2015 meningkat drastis menjadi Rp 222.036.839.167. Kedua, besarnya beban umum dan administrasi dan juga beban keuangan. Pada perusahaan Suparma Tbk (SPMA) mengalami kerugian pada tahun 2013 dan tahun 2015, penyebab kerugian pada tahun 2013 yaitu dilihat dari beban pokok penjualan SPMA pada tabel 1.2 dari tahun 2013 sampai 2017 terus mengalami kenaikan, dimana pada tahun 2013 beban pokok penjualan SPMA sebesar Rp 1.159.018.196.804 dan pada tahun 2017 sebesar 1.777.790.848.983 dan pada tahun 2013 perusahaan mengalami kerugian selisih kurs yang besar yaitu mencapai Rp 117.018.357.116. Penyebab kerugian tahun 2015 yaitu beban pokok penjualan yang besar, beban penjualan, beban umum dan adm, dan juga beban keuangan perusahaan. (Annual repport)

Pada perusahaan Alkindo Naratama Tbk (ALDO) dan Kedawung Setia Industrial Tbk (KDSI) di tabel 1.1 perusahaan mengalami penurunan dan kenaikan laba dari tahun 2013 sampai 2017 atau berfluktuasi, pada tabel 1.2 dan tabel 1.3 perusahaan ALDO dan KDSI mengalami peningkatan beban

pokok penjualan dan hutang selama lima tahun berturut-turut yaitu dari tahun 2013-2017, dengan laba yang berfluktuasi, beban yang besar dan juga hutang yang besar pada perusahaan tersebut berarti perusahaan tersebut menandakan adanya kesulitan keuangan yang akan membahayakan perusahaan. Perusahaan Alkindo Naratama Tbk (ALDO) mengalami penurunan laba dari tahun 2013 ke tahun 2014 dari Rp 22.589.101.552 menjadi Rp 21.061.034.612 hal ini dikarenakan beban pokok penjualan mengalami kenaikan, dimana pada tahun 2013 beban pokok penjualan perusahaan sebesar Rp 316.437.023.218 dan pada tahun 2014 meningkat menjadi Rp 408.398.731.266 dan juga beban penjualan, umum dan adm mengalami kenaikan juga. Namun tahun 2015 sampai 2017 perusahaan ALDO mengalami kenaikan laba berturut-turut karena meningkatnya penjualan bersih perusahaan. Kedawung Setia Industrial Tbk (KDSI) dari tahun 2013 ke tahun 2014 mengalami kenaikan yaitu Rp 36.002.772.194 menjadi Rp 45.687.373.251. Namun di tahun 2015 menalami penurunan yang drastis yaitu turun menjadi Rp 11.470.563.293. Penurunan ini disebabkan karena meningkatnya beban penjualan, beban umum dan adm dan juga total hutang lebih banyak daripada total ekuitas, dimana total hutang tahun 2015 sebesar Rp 798.172.379.792 dan total ekuitas sebesar Rp 378.921.289.074. Tahun 2016 ke 2017 laba KDSI mengalami kenaikan.

Kerugian yang dialami perusahaan tersebut membuktikan bahwa pendapatan perusahaan tidak dapat menutupi biaya-biayanya atau dalam kata lain perusahaan mengalami kegagalan ekonomi (economi distress). Suatu perusahaan dianggap mengalami kebangkrutan ketika tingkat pengembalian yang diperoleh perusahaan lebih kecil dari total biaya yang harus dikeluarkan jika hal tersebut terjadi dalam jangka panjang. (Rudianto, 2013: 251)

Berdasarkan kondisi yang telah dijelaskan di atas, perusahaan mengalami penurunan laba dan kerugian yang tidak dapat mempertahankan pendapatan dengan beban dari tahun 2013 sampai 2017. Maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Kebangkrutan dengan

Menggunakan Metode Grover Pada Perusahaan Sub Sektor Pulp dan Kertas yang Terdaftar di Bursa Efek Indonesia Periode 2013-2017”.

B. Identifikasi Masalah

Berdasarkan uraian pada latar belakang masalah yang penulis uraikan maka perlu diidentifikasi masalahnya sebagai berikut:

1. Adanya kenaikan beban pokok penjualan yang ada pada perusahaan Sub Sektor Pulp dan Kertas sehingga mempengaruhi pendapatan

2. Laba dari Sub Sektor Pulp dan Kertas sebagian mengalami penurunan serta kerugian selama tahun 2013-1017

3. Jumlah kewajiban yang dimiliki sebagian perusahaan meningkat sehingga akan mempengaruhi pendapatan dari perusahaan tersebut

4. Dengan adanya kenaikan beban pokok penjualan, penurunan laba, dan kenaikan kewajiban dalam perusahaan Pulp dan Kertas adanya tanda-tanda kegagalan keuangan yang akan berujung pada kebangkrutan pada perusahaan tersebut

C. Batasan Masalah

Berdasarkan identifikasi masalah di atas, maka penulis perlu membatasi masalah dari penelitian ini yaitu penulis hanya berfokus pada pengukuran kebangkrutan pada perusahaan Pulp dan Kertas yang terdaftar di Bursa Efek Indonesia periode 2013-2017 dengan menggunakan metode Grover.

D. Rumusan Masalah

Berdasarkan batasan masalah di atas, yang menjadi rumusan masalah dari penelitian ini adalah bagaimana tingkat kebangkrutan pada perusahaan Pulp dan Kertas yang terdaftar di Bursa Efek Indonesia periode 2013-2017 diukur dengan menggunakan metode Grover?

E. Tujuan Penelitian

Untuk mengetahui dan menganalisis tingkat kebangkrutan dengan menggunakan metode Grover pada perusahaan Pulp dan Kertas yang terdaftar di Bursa Efek Indonesia periode 2013-2017.

F. Manfaat dan Luaran Penelitian

1. Manfaat Penelitian a. Bagi perusahaan

Sebagai tambahan informasi untuk perusahaan mengenai pentingnya menganalisis kebangkrutan, sehingga dapat menjadi bahan pertimbangan bagi perusahaan dalam mengambil keputusan kedepannya b. Bagi investor

Investor bisa melihat perusahaan mana yang bagus untuk menanamkan investasinya dengan memperimbangkan masing-masing aspek salah satunya yaitu dengan prediksi kebangkrutan sehingga para investor dapat memiliki keputusan yang tepat dalam berinvestasi.

c. Bagi penulis

Memberikan kesempatan bagi penulis dalam menganalisis mengenai prediksi kebangkrutan. Serta memberikan tambahan ilmu bagi penulis untuk memperdalam ilmu mengenai analisis laporan keuangan dan manajemen keuangan.

2. Luaran Penelitian

Dari penelitian yang dilakukan diharapkan dapat menjadi referensi di perpustakaan IAIN Batusangkar, diharapkan penelitian ini dapat diseminarkan nantinya dan dapat dijadikan jurnal ilmiah bidang akuntansi skala nasional maupun internasional.

G. Definisi Operasional

Kebangkrutan adalah dimana suatu perusahaan tidak mampu untuk membayar hutangnya pada saat jatuh tempo yang menyebabkan kebangkrutan. Metode Grover Score adalah suatu metode yang digunakan untuk memprediksi kebangkrutan suatu perusahaan dengan menghitung nilai dari beberapa rasio lalu kemudian dimasukkan dalam suatu persamaan diskriminan yang dikembangkan untuk menentukan kecendrungan kebangkrutan perusahaan. Setelah itu hasil dari persamaan tersebut dibandingkan dengan kriteria penilaian tingkat kebangkrutan.

10 BAB II

KAJIAN PUSTAKA

A. Landasan Teori 1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan menurut Rahardjo (2013: 53) adalah laporan pertanggungjawaban manajaer atau pimpinan perusahaan atas pengelolaan keuangan yang dipercayakan kepada pihak-pihak yang berkepentingan (stakeholder) terhadap perusahaan, yaitu pemilik perusahaan (pemegang saham), pemerintah (instansi pajak), kreditor (Bank atau Lembaga keuangan), maupun pihak yang berkepentingan lainnya). Sedangkan menurut Rodoni dan Ali (2010: 13) laporan keuangan adalah sebuah laporan yang diterbitkan sebuah perusahaan untuk para pemegang sahamnya. Laporan ini memuat laporan keuangan dasar dan juga analisis manajemen atas operasi tahun lalu dan pendapat mengenai prospek-prospek perusahaan dimasa mendatang.

Laporan keuangan ada dua jenis informasi yang diberikan. Pertama, yaitu bagian verbal sering kali disajikan sebagai surat dari direktur utama, yang menguraikan hasil operasi perusahaan selama setahun dan membahas perkembangan-perkembangan baru yang akan mempengaruhi operasi dimasa mendatang. Kedua, laporan tahunan yang menyajikan empat laporan keuangan dasar neraca, laporan laba rugi, laporan laba ditahan dan laporan arus kas (Rodoni dan Ali, 2010:13)

Menurut Kasmir laporan keuangan secara umum adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (2010:66)

b. Komponen Yang Terkandung dalam Laporan Keungan

Menurut Martani (2012: 10) informasi yang dihasilkan dalam akuntansi disusun berdasarkan prinsip-prinsip akuntansi yang berlaku umum (Generally Accepted Accounting Principles-GAAP). Salah satu prinsip akuntansi yang berlaku umum dan saat ini digunakan di Indonesia adalah Pernyataan Standar Akuntansi Keuangan (PSAK). Laporan keuangan yang dihasilkan menurut PSAK 1 adalah sebagai berikut: 1) Laporan Posisi Keuangan

Laporan posisi keuangan adalah daftar sistematis dari aset, utang dan modal pada tanggal tertentu, yang biasanya dibuat pada akhir tahun. Disebut sebagai daftar yang sistematis, karena disusun berdasarkan urutan tertentu. Dalam laporan posisi keuangan dapat diketahui berapa jumlah kekayaan entitas, kemampuan entitas membayar kewajiban serta kemampuan entitas memperoleh tambahan pinjaman dari pihak luar. Selain itu juga dapat diperoleh informasi tentang jumlah utang entitas kepada kreditor dan jumlah investasi pemilik yang ada di dalam entitas tersebut.

Dalam laporan posisi keuangan menurut Kasmir (2010:67-69) disajikan berbagai informasi yang berkaitan dengan komponen yang ada di laporan posisi keuangan. Secara lengkap informasi yang disajikan dalam laporan posisi keuangan meliputi:

a) Jenis-jenis aktiva atau harta (asset) yang dimiliki b) Jumlah rupiah masing-masing jenis aktiva c) Jenis-jenis kewajiban atau utang (liability)

d) Jumlah rupiah masing-masing jenis kewajiban atau utang e) Jenis-jenis modal (equity)

f) Serta jumlah rupiah masing-masing jenis modal 2) Laporan Laba Rugi Komprehensif

Laporan laba rugi komprehensif adalah ikhtisar mengenai pendapatan dan beban suatu entitas untuk periode tertentu, shingga dapat diketahui laba yang diperoleh dan rugi yang dialami.

Adapun informasi yang disajikan perusaaan menurut Kasmir (2010:67-69) dalam laporan laba rugi komprehensif meliputi:

a) Jenis-jenis pendapatan (penjualan) yang diperoleh dalam suatu periode

b) Jumlah rupiah dari masing-masing jenis pendapatan c) Jumlah keseluruhan pendapatan

d) Jenis-jenis biaya atau beban dalam suatu periode

e) Jumlah rupiah masing-masing biaya atau beban yang dikeluarkan dan jumlah keseluruhan biaya yang dikeluarkan

f) Hasil usaha yang diperoleh dengan mengurangi jumlah pendapatan dan biaya. Selisih ini disebut laba atau rugi.

3) Laporan Arus Kas

Dengan adanya laporan arus kas pemakai laporan keuangan dapat mengevaluasi perubahan aset neto entitas, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan entitas untuk menghasilkan kas di masa mendatang.

4) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menunjukkan perubahan ekuitas untuk periode tertentu, bisa satu bulan atau satu tahun. Melalui laporan perubahan modal, pembaca laporan dapat mengetahui sebab-sebab perubahan ekuitas selama periode tertentu.

Informasi yang diberikan menurut Kasmir (2010:67-69) dalam laporan perubahan modal, meliputi:

a) Jenis-jenis jumlah modal yang ada saat ini b) Jumlah rupiah tiap jenis modal

c) Jumlah rupiah modal yang berubah d) Sebab-sebab berubahnya modal

e) Jumlah rupiah modal sesudah perubahan 5) Catatan atas Laporan Keuangan

Catatan atas laporan keuangan adalah laporan yang berisi informasi tambahan atas apa yang disajikan dalam empat laporan di atas.

Laporan ini memberikan penjelasan atau rincian pos-pos yang disajikan dalam keuangan dan informasi mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan.

c. Tujuan Laporan Keuangan

Menurut Kasmir (2010:87) tujuan pembuatan atau penyusunan laporan keuangan sebagai berikut:

1) Memberikan informasi tentang jenis dan jumlah aktiva (aktiva) yang dimiliki perusahaan

2) Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini

3) Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu

4) Memberikan informasi tentang jumlah biaya yang dikeluarkan perusahaan dalam suatu periode tertentu

5) Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan

6) Memberikan informasi tentang kinerja manajemen perusahaan dalam periode tertentu

7) Memberikan informasi tentang catatan-catatan atas laporan keuangan 8) Informasi keuangan lainnya

Sedangkan menurut Samryn (2012:33) tujuan laporan keuangan secara umum untuk menyampaikan informasi tentang kondisi keuangan perusahaan pada suatu saat tertentu kepada pemangku kepentingan. Namun, sejalan dengan perkembangan kepentingan kelompok pemakai informasi maka pelaporan keuangan diperluas dengan tujuan sebagai sebagai berikut:

1) Membuat keputusan investasi dan kredit 2) Menilai prospek arus kas

3) Melaporkan sumber daya perusahaan, klaim atas sumber daya tersebut, dan perubahan-perubahan di dalamnya

4) Melaporkan sumber daya ekonomi, kewajiban dan ekuitas para pemilik 5) Melaporkan kinerja dan laba perusahaan

6) Menilai likuiditas, solvabilitas, dan arus dana

Jadi tujuan dibuatnya laporan keuangan adalah untuk memberikan informasi kepada pengguna laporan keuangan tentang kekayaan perusahaan, kinerja, serta kepemilikan atau pihak-pihak yang masih berhak atas sumber daya tersebut. Dengan memperoleh laporan keuangan suatu perusahaan, maka akan apat diketahui kondisi keuangan perusahaan secara menyeluruh. Kemudian laporan keuangan tidak hanya sekedar cukup dibaca saja, akan tetapi juga harus dmengerti dan dipahami tentang posisi keuangan saat ini. Caranya dengan melakukan analisis keuangan melalui berbagai rasio keuangan yang lazim dilakukan.

Allah juga menjelaskan di dalam al-quran bahwa pentingnya menyampaikan laporan keuangan atau menyampaikan hasil kerja yang telah dilakukan sebagaimana yang terdapat dalam surah An-Nisa ayat 58 sebagai berikut:

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha mendengar lagi Maha melihat.” (Surah An-Nisa: 58).

Ayat di atas menjelaskan bahwa manusia harus mencatat dan menyampaikan amanah kepada yang berhak menerimanya dan juga menyampaikannya dengan adil.

d. Sifat Laporan Keuangan

Menurut Kasmir (2010:88) laporan keuangan memiliki sifat tertentu, dalam prakteknya sifat laporan keuangan dibuat:

1) Bersifat historis, artinya bahwa laporan keuangan dibuat dan disusun dari masa lalu atau masa yang sudah lewat dari masa sekarang. Misalnya, laporan keuangan disusun berdasarkan data satu atau dua atau beberapa tahun belakang (tahun atau periode sebelumnya).

2) Menyeluruh, maksudnya laporan keuangan dibuat selengkap mungkin. Artinya laporan keuangan disusun sesuai standar yang telah ditetapkan.

e. Karakteristik Laporan Keuangan

Karakteristik merupakan ciri khas yang memberikan informasi laporan keuangan berguna bagi pemakai. Menurut Pura (2013:11) karakteristik laporan keuangan adalah sebagai berikut:

1) Dapat dipahami

Laporan keuangan disajikan dengan cara yang mudah dipahami, dengan anggapan bahwa pemakainya telah memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis.

2) Relevan

Maksudnya adalah bahwa informasi keuangan yang diberikan dapat memenuhi kebutuhan pemakai dan dapat membantu pemakai dalam mengevaluasi peristiwa masa lalu serta masa yang akan datang 3) Keandalan atau Reliabilitas

Informasi keuangan yang dihasilkan suatu perusahaan harus diuji kebenarannya oleh seorang pengukur yang independen dengan metode pengukuran yang tetap

4) Dapat dibandingkan atau komparabilitas

Penyajian laporan keuangan dapat membandingkan laporan keuangan antar periode, sehingga dapat mengidentifikasi kecenderungan posisi dan kinerja keuangan.

5) Netral

Informasi keuangan harus ditujukan kepada tujuan umum pengguna, bukan ditujukan kepada pihak tertentu saja. Laporan

keuangan tidak boleh berpihak pada salah satu pengguna laporan keuangan tersebut.

6) Tepat waktu

Laporan keuangan harus dapat disajikan sedini mungkin, agar dapat digunakan sebagai dasar pengambilan keputusan perusahaan sesuai dengan waktu dibutuhkannya informasi tersebut.

7) Lengkap

Informasi keuangan harus menyajikan semua fakta keuangan yang penting, sekaligus menyajikan fakta-fakta tersebut sedemikian rupa sehingga tidak akan menyesatkan pembacanya.

f. Pengguna Laporan Keuangan

Para pegguna laporan keuangan ini menggunakan laporan keuangan untuk memenuhi kebutuhan informasi yang berbeda-beda, yang meliputi : (Nofrivul, 2008:5-6)

1) Pemilik

Dengan laporan keuangan tersebut pemilik dapat mengadakan penilai terhadap keberhasilan manajer.

2) Investor

Investor sangat berkepentingan dengan laporan keuangan sebagai bahan untuk melihat keuntungan yang akan diperoleh karena pemilikan saham dalam perusahaan yang bersangkutan. Bagi investor keuntungan merupakan tolak ukur dalam pengambilan keputusan. 3) Manajemen

Dari laporan keuangan dapat diketahui keberhasilan-keberhasilan yang telah dicapai dan mengetahui kelemahan-kelemahan dari masa lalu sebagai dasar pengambilan keputusan untuk meningkatkan nilai perusahaan.

4) Kreditor

Bagi kreditor adalah untuk melihat keamanan dana dari pinjaman yang diberikan pada perusahaan yang bersangkutan, serta melihat kemampuan debitur untuk membayar kewajiban-kewajiban.

5) Pemerintah

Sehubungan dengan pajak yang akan dipungut oleh pemerintah. Di samping itu, bagi pemerintah juga sebagai alat dalam melakukan pengawasan.

6) Masyarakat

Bagi perusahaan yang telah go public, laporan keuangan harus diterbitkan secara berkala pada media masa supaya dapat diketahui oleh dunia luas.

2. Analisis Laporan Keuangan

a. Pengertian Analisis Laporan Keuangan

Menurut Harahap (2011:190) mengatakan bahwa analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara kuantutatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan kepuasan yang tepat.

Dari pengertian tersebut dapat dipahami bahwa analisis laporan keuangan merupakan proses menghubungkan atau informasi yang ada dalam laporan keuangan guna mengetahui kondisi lebih dalam tentang keuangan suatu perusahaan. Dengan melakukan analisis laporan keuangan kita dapat melihat kondisi keuangan perusahaan yang sesunguhnya. Kondisi keuangan yang dimaksud adalah kita dapat mengetahui berapa jumlah harta, kewajiban serta modal dalam laporan keuangan tersebut.

Menurut Harahap (2011:192) dengan melakukan analisis laporan keuangan kita dapat mengetahui:

1) Kesalahan proses akuntansi seperti kesalahan pencatatan, kesalahan pembukuan, kesalahan jumlah, kesalahan perkiraan, kesalahan posting, dan kesalahan jurnal

2) Kesalahan lain yang disengaja, misalnya tidak mencatat, pencatatan harga yang tidak wajar, menghilangkan data, income smoothing, dan sebagainya.

b. Tujuan dan Manfaat Analisis Laporan Keuangan

Analisis laporan keuangan yang dilakukan untuk beberapa periode adalah menganalisis antara pos-pos yang ada dalam satu laporan atau dapat pula dilakukan antara satu laporan dengan laporan yang lainnya. Hal ini dilakukan agar lebih tepat dalam menilai kemajuan atau kinerja manajemen dari periode ke periode selanjutnya.

Ada beberapa tujuan dan manfaat bagi berbagai pihak dengan adanya analisis laporan keuangan. Secara umum dikatakan bahwa tujuan dan manfaat analisis laporan keuangan adalah sebagai berikut: (Kasmir, 2010:92)

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan.

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki oleh suatu perusahaan tersebut.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal 6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

tentang hasil yang mereka capai.

c. Prosedur Analisis Laporan Keuangan

Sebelum melakukan analisis laporan keuangan, diperlukan langkah-langkah atau prosedur tertentu. Langkah atau prosedur ini diperlukan agar urutan proses analisis mudah untuk dilakukan.

Adapun langkah atau prosedur yang dilakukan dalam analisis keuangan adalah sebagai berikut: (Kasmir, 2010:95)

1. Mengumpulkan data keuangan dan data pendukung yang diperlukan selengkap mungkin, baik untuk satu periode maupun beberapa periode.

2. Melakukan pengukuran-pengukuran atau perhitungan-perhitungan dengan rumus-rumus tertentu, sesuai dengan standar yang biasa digunakan secara cermat dan teliti, sehingga hasil yang diperoleh benar-benar tepat.

3. Melakukan perhitungan dengan memasukkan angka-angka yang ada dalam laporan keuangan secara cermat.

4. Memberikan interpretasi terhadap hasil perhitungan dan pengukuran yang telah dibuat.

5. Membuat laporan tentang posisi keuangan perusahaan.

6. Memberikan rekomendasi yang dibutuhkan sehubungan dengan hasil analisis tersebut.

d. Metode Analisis Laporan Keuangan

Menurut Samryn (2012:405-412) ada beberapa metode atau model analisis yang lazim digunakan adalah diantaranya:

1. Analisis Horizontal

Adalah suatu perbandingan antara dua tahun laporan keuangan atau lebih yang disajikan secara komparatif. Untuk kepentingan analisis ini laporan keuangan disajikan secara komparatif untuk dua periode laporan atau lebih. Penyajian dengan cara tersebut memudahkan pembaca laporan untuk membandingkan elemen-elemen laporan keuangan di antara periode yang dilaporkan. Dalam laporan ini kemudian disajikan selisih kenaikan atau penurunan nilai setiap elemen laporan keuangan yang dinyatakan dalam persen dan nilai mata uang tertentu.

2. Analisis Vertikal

Analisi vertikal membutuhkan penyajian laporan keuangan perusahaan dalam bentuk common size. Laporan common size ini merupakan suatu bentuk laporan yang menunjukkan item-item di dalamnya yang dinyatakan dalam persentase dan juga dalam mata uang. Dalam laporan laba rugi, persentasenya didasarkan pada total penjualan, dan dalam neraca persentase didasarkan pada total aktiva. 3. Analisi Rasio

Analisi rasio adalah alat analisis yang digunakan dalam menjelaskan hubungan dari data keuangan, yaitu dengan membandingkan antara data yang satu dengan data yang lainnya. 4. Analisi Tren

Persentase tren dalam analisis ini menunjukkan perubahan data keuangan perusahaan dalam persen untuk beberapa tahun berdasarkan suatu tahun dasar tertentu. Analisis ini lebih bermanfaat untuk menilai perkembangan perusahaan dalam periode yang relatif lebih lama, misalnya lima tahun.

e. Kelemahan Analisis Laporan Keuangan

Kasmir (2010:103) menyatakan kelemahan di dalam analisis laporan keuangan adalah sebagai berikut:

1. Prosedur pelaporan yang berbeda, mengakibatkan laba yang dilaporkan berbeda pula, dapat naik dapat pula turun tergantung prosedur pelaporan keuangan tersebut.

2. Adanya manipulasi data, artinya dalam menyusun data, pihak penyusun tidak jujur dalam memasukka angka-angka ke laporan keuangan yang mereka buat.

3. Perlakuan pengeluaran untuk biaya-biaya antara satu perusahaan dan perusahaan lainnya berbeda.

Untuk mengurangi kelemahan dalam menganalisis laporan keuangan perlu diperhatikan hal-hal sebagai berikut: (Kasmir, 2010:104) a) Analisis dan perhitungan harus dilakukan secara cermat dan akurat

b) Kalau terjadi perbedaan sebaiknya direkonsiliasi terlebih dahulu c) Dalam menyimpulkan hasil rasio keuangan suatu perusahaan, baik

buruknya, hendaknya dilakukan secara hati-hati

d) Sebaiknya analisis harus dimiliki dan menguasa informasi tentang operasional dan manajemen perusahaan

e) Jangan terlalu terpengaruh dengan rasio keuangan yang normal

f) Analisis juga harus memiliki indra keenam yang tajam. Artinya dapat melihat hal-hal yang terkandung atau tersembunyi dalam laporan keuangan berdasarkan pengalaman sebelumnya

3. Kebangkrutan

a. Pengertian Kebangkrutan

Kebangkrutan diartikan sebagai kegagalan perusahaan dalam menjalankan operasi untuk mencapai tujuannya. Kebangkrutan terjadi bila semua utang perusahaan melebihi nilai wajar aset totalnya. Dengan kata lain perusahaan mengalami kerugian atau berada dalam keadaan

actual insolvency. Suatu perusahaan dianggap mengalami kebangkrutan

atau kegagalan keuangan ketika tingkat pengembalian yang diperoleh perusahaan lebih kecil dari total biaya yang harus dikeluarkan dalam jangka panjang. Kesulitan keuangan yang terus-menerus diihadapi perusahaan karena biaya yang dikeluarkan lebih besar dari pendapatannya akan mengancam kelangsungan usaha perusahaan dalam jangka panjang. (Rudianto, 2013:251)

b. Penyebab Kegagalan Perusahaan

Kebangkrutan diartikan sebagai kegagalan perusahaan dalam menjalankan operasi untuk mencapai tujuannya. Karena itu, penting sekali untuk memahami berbagai jenis kegagalan yang mungkin terjadi dalam sebuah perusahaan. Rudianto (2013:252) penyebab kegagalan perusahaan terdiri dari:

1) Economic failure

Economic failure atau kegagalan ekonomi adalah pendapatan

2) Actual insolvent

Actual insolvent adalah utang perusahaan melebihi nilai wajar aset

totalnya atau dengan kata lain, perusahaan bernilai negatif. 3) Technically insolvent

Technically insolvent adalah perusahaan tidak dapat memenuhi

kewajibannya yang segera jatuh tempo tetapi nilai aset perusahaan lebih tinggi daripada utangnya.

4) Legally insolveny

Technically insolvent adalah nilai aset perusahaan lebih rendah

daripada nilai utang perusahaan. 5) Kebangkrutan

Kebangkrutan adalah perusahaan tidak dapat membayar utangnya dan oleh pengadilan dinyatakan pailit.

c. Faktor Penyebab Kebangkrutan

Ada dua fator penyebab kebangkrutan, yaitu diantaranya: 1. Faktor Keuangan (Rodoni and Ali, 2010:176-177)

Salah satu penyebab terjadinya kebangkrutan adalah keburukan dalam pengelolaan bisnis (mismanagement) perusahaan tersebut. Namun demikian, karena bervariasinya kondisi internal dan eksternal perusahaan maka terdapat banyak hal yang juga dapat menyebabkan terjadinya kebangkrutan pada suatu perusahaan. Jika ditinjau dari aspek keuangan, maka terdapat tiga penyebab kebangkrutanyaitu: a) Faktor ketidakcukupan modal atau kekurangan modal.

Kekurangan modal dapat terjadi karena ketidakseimbangan aliran penerimaan dengan pengeluaran, sehingga peusahaan harus mencari alternatif lain seperti meminjam dana dari kreditur.

b) Besarnya beban hutang dan bunga.

Dengan adanya pinjaman dari kreditur perusahaan dapat melanjutkan kegiatan operasionalnya, namun masalah yang muncul kemudian adalah kewajiban untuk membayar kembali pokok pinjaman dan bunga kredit.

c) Menderita kerugian

Suatu perusahaan harus biasa menghasilkan pendapatan yang lebih besar dari biaya yang dikeluarkan, sehingga perusahaan akan memperoleh laba dari usaha tersebut. Selain itu perusahaan juga harus bisa mengendalikan tingkat biaya. Jika suatu perusahaan tidak bisa menjaga keseimbangan pendapatan dan biaya maka, perusahaan akan mengalami kebangkrutan.

2. Faktor Ekonomi Makro

Ketidakpastian kondisi perekonomian suatu negara merupakan salah satu penyebab terjadinya kebangkrutan. Menurut Rodoni dan Ali (2010:182-183) ketidakpastian kondisi ekonomi makro merupakan contoh dari risiko sistematis yang mempengaruhi sejumlah besar aset perusahaan. Kondisi ini mempengaruhi semua saham diberbagai tingkat. Kepekaan perusahaan terhadap tekanan kondisi ekonomi makro merupakan inti dari risiko sistematis.Sehingga kepekaan perusahaan terhadap tekanan kondisi ekonomi makro ini merupakan penyebab dari kebangkrutan.

Kebangkrutan pada perusahaan dapat diatasi dengan beberapa cara yaitu: (Rodoni dan Ali, 2010:174)

a. Berhubungan dengan aset perusahaan yaitu dengan menjual aset-aset utama, melakukan merger dengan perusahaan lain, menurunkan pengeluaran dan biaya penelitian dan pengembangan. b. Berhubungan dengan restrukturisasi keuangan yaitu dengan

menerbitkan sekuritas baru, mengadakan negosiasi dengan bank dan kreditor, dan bankrut. Kebangkrutan dapat melibatkan restrukturisasi aset ataupun restrukturisasi keuangan.

Jika sutu perusahaan mengahadapi kegagalan atau kesulitan keuangan, maka perusahaan harus mengenali apakah kegagalan tersebut bersifat jangka pendek atau jangka panjang. Kegagalan yang bersifat jangka pendek apabila tidak segera ditanggulangi dapat berakibat pada timbulnya kegagalan jangka panjang. Jika perusahaan

mengalami kesulitan keuangan atau kegagalan maka perusahaan perlu mengatasi kesulitan keuangan tersebut.

d. Manfaat Informasi Kebangkrutan

Alat pendeteksi kebangkrutan dibutuhkan untuk melihat tanda-tanda awal kebangkrutan. Alat pendeteksi kebangkrutan akan memberikan informasi kepada berbagai pihak yang terkait dengan perusahaan tersebut. Informasi kebangkrutan sangat bermanfaat bagi beberapa pihak berikut ini: Rudianto (2013:253)

1. Manajemen

Apabila manajemen perusahaan bisa mendeteksi kemungkinan terjadinya kebangkrutan lebih awal, maka tindakan pencegahan bisa dilakukan

2. Pemberi Pinjaman (Kreditor)

Informasi kebangkrutan perusahaan bisa bermanfaat bagi sebuah badan usaha yang berposisi sebagai kreditor untuk mengambil keputusan mengenai diberikan atau tidaknya pinjaman kepada perusahaan tersebut

3. Investor

Jika perusahaan investor berniat membeli saham atau obligasi yang dikeluarkan oleh perusahaan yang dideteksi mengalami kebangkrutan, maka perusahaan calon investor itu dapat memutuskan membeli atau tidak surat berharga yang dikeluarkan perusahaan tersebut.

4. Pemerintah

Lembaga pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan yang perlu bisa dilakukan lebih awal.

5. Akuntan Publik

Akuntan publik perlu menilai potensi kelangsungan hidup badan usaha yang sedang diauditnya, karena akuntan akan menilai kemampuan going concern perusahaan tersebut.

f. Alternatif Dalam Perbaikan Kesulitan Keuangan

Menurut Hanafi dan Halim (2007:262) mengatakan bahwa perbaikan keuangan dapat dipecahkan dengan dua cara yaitu secara informal dan formal, diantaranya:

1. Pemecahan secara informal

a. Dilakukan apabila masalah belum begitu parah

b. Masalah perusahaannya hanya bersifat sementara, prospek masa depan masih bagus dengan cara:

1) Perpanjangan, dilakukan dengan memperpanjang jatuh tempo hutang-hutang

2) Komposisi, dilakukan dengan mengurangi besarnya tagihan, misalnya klaim hutang diturunkan menjadi 70%. Kalau hutang besarnya 1.000, maka nilai hutang yang baru adalah 0.7×1.000꞊ 700.

2. Pemecahan secara formal

Dilakukan apabila masalah sudah parah,kreditur ingin mempunyai jaminan keamanan dengan cara:

a. Apabila nilai perusahaan diteruskan > nilai perusahaan dilikuidasi, maka perusahaan sebaiknya melakukan reorganisasi, yaitu dengan merubah struktur modal menjadi struktur modal yang layak

b. Ababila nilai perusahaan diteruskan < nilai perusahaan dilikuidasi, maka sebaiknya perusahaan perusahaan melakukan likuidasi, yaitu dengan menjual aset-aset perusahaan.

c.

4. Metode dalam Memprediksi Kebangkrutan a. Model Almant Z-Score

Metode Altman Z-Score merupakan metode yang dikembangkan oleh seorang peneliti berkebangsaan Amerika Serikat bernama Edward I. Altman pada tahun 1968. Dalam studinya, setelah menyeleksi 22 rasio keuangan, Altman menemukan 5 rasio yang dapat dikombinasikan untuk

melihat perbedaan antara perusahaan yang bangkrut dan tidak bangkrut. (Rudianto, 2013:254)

Model prediksi kebangkrutan sudah dikembangkan ke beberapa negara. Altman (1983-1984) melakukan survei model-model yang dikembangkan di Amerika Serikat, Jepang, Jerman, Swis, Brazil, Australia, Inggris, Irlandia, Kanada, Belanda, dan Perancis. Salah satu masalah yang bisa dibahas apakah ada kesamaan rasio keuangan yang bisa dipakai untuk prediksi kebangkrutan untuk semua negara, ataukah mempunyai kekhususan. (Hanafi dan Halim, 2007:274)

Rumus diskriminan Z-Score Altman (Rudianto, 2013:255) adalah sebagai berikut:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,988X5 Dimana:

Z = Overal Index

X1 =Working Capital / Total Assets X2 = Retained Earnings / Total Assets X3 = EBIT / Total Assets

X4 = Market Value Equity / Book Value of Total Debt X5 = Sales / Total Assets

Hasil indeks diskriminan Z-Score mengkategorikan perusahaan ke dalam zona yang ditentukan, yaitu:

1) Perusahaan yang mempunyai skor Z > 2,675 diklasifikasikan sebagai perusahaan sehat.

2) Perusahaan yang mempunyai skor Z < 1,81 diklasifikasikan sebagai perusahaan potensial bangkrut.

3) Perusahaan yang mempunyai skor 1,81 ≤ Z ≤ 2,675 diklasifikasikan sebagai perusahaan pada grey area atau daerah kelabu.

b. Model Zmijewski Score

Mark Zmijewski juga melakukan penelitian untuk memprediksi keberlangsungan hidup sebuah badan usaha. Dari hasil penelitian Zmijewski menghasilkan rumus yang dapat digunakan untuk

memprediksi potensi kebangkrutan perusahaan yang disebut sebagai Zmijewski Score. Model ini dihasilkan oleh Zmijewski pada tahun 1984 sebagai pengembangan dari berbagai model yang telah ada sebelumnya. Zmijewski Score adalah model rasio yang menggunakan multiple

discriminate analysis (MDA). Dalam metode MDA ini diperlukan lebih

dari satu rasio keuangan yang berkaitan dengan kebangkrutan perusahaan untuk membentuk model yang baik. (Rudianto, 2013:264).

Zmijewski menggunakan analisis rasio yang mengukur kinerja, leverage, dan likuiditas perusahaan untuk model prediksi kebangkrutan yang dibangunnya. Model ini menekankan pada jumlah utang sebagai komponen yang paling berpengaruh terhadap kebangkrutan.

Hasil penelitian tersebut menghasilkan rumus Zmijewski Score untuk berbagai jenis perusahaan, seperti berikut ini: (Rudianto, 2013:264) Keterangan: Z = Indeks Kebangkrutan

-4,3 -4,5 5,7 dan -0,004 = Konstanta yang telah ditetapkan Mark Zmijewski

Kriteria yang digunakan dalam metode ini adalah semakin besar hasil yang didapat dengan rumus tersebut berarti semakin besar pula potensi kebangkrutan perusahaan bersangkutan dan semakin kecil hasil yang didapat dengan rumus tersebut maka kecil pula potensi kebangkrutan perusahaan.

Z < 0 Jika perusahaan bernilai negatif maka perusahaan tidak berpotensi bangkrut

Z >0 Jika perusahaan bernilai positif maka perusahaan berpotensi bangkrut

d. Metode Springate S-Score

Springate merumuskan model prediksi kebangkrutan pada tahun 1978. Dalam perumusannya, Springate menggunakan metode yang sama dengan Altman, yaitu Multiple Discriminant Analysis (MDA). Pada awalnya model S-Score terdiri dari 19 rasio keuangan yang populer. Setelah melalui uji yang sama dengan yang dilakukan Altman, Springate memilih menggunakan 4 rasio yang dipercaya bisa membedakan antara perusahaan yang mengalami kebangkrutan dan yang tidak mengalami kebangkrutan. Model yang dihasilkan adalah sebagai berikut:

S-Score = 1,03X1 + 3,07X2 +0,66X3 +0,4X4

Keterangan :

X1 = Working capital / total asset

X2 = Net profit before interest and taxes / total asset X3 = Net profit before taxes / current liability X4 = Sales / total asset

Menurut Springate, perusahaan akan diklasifikasikan bangkrut jika memiliki skor kurang dari 0,862 (S < 0,862). Sebaliknya, jika hasil perhitungan S-Score melebihi atau sama dengan 0,862 (S ≥ 0,862), maka perusahaan termasuk dalam klasifikasi perusahaan yang sehat secara keuangan. (Rudianto, 2013:262)

e. Metode Grover Score

Model Grover merupakan model yang diciptakan dengan melakukan pendesainan dan penilaian ulang terhadap model altman Z-score. Jeffrey S. Grover menggunakan sampel sesuai dengan model

altman Z-score pada tahun 1968 dengan menambahkan 13 rasio keuangan baru. Sampel yang digunakan sebanyak 70 perusahaan dengan 35 perusahaan yang bangkrut dan 35 perusahaan yang tidak bangkrut pada tahun1982 sampai 1996. (Thanjaya, 2016: 4)

Model Grover Score tersusun atas komponen satu rasio likuiditas (Working capital/Total assets) dan dua rasio profitabilitas (Earnings

before interest and taxes/Total assets dan ROA). Model Grover Score

tidak menggunakan komponen rasio solvabilitas tetapi model Grover

Score ini lebih menitikberatkan komponen profitabilitas dengan

menggunakan dua rasio profitabilitas sekaligus. (Jayanti, 2015:103) Jeffrey S. Grover (dalam Desmawati, Kamaliah dan Wijaya 2016: 6) menggunakan rumus untuk menganalisis kebangkrutan adalah sebagai berikut:

Dimana :

G-Score = Overall Index

X1 = Working Capital/Total assets

X2 = Earnings Before Interest and Taxes/Total Assets ROA = Net Income/Total Assets

Standar Penilaian Kelangsungan Hidup Perusahaan menurut Grover yaitu:

1. Perusahaan yang mempunyai skor G ≤ -0,02 berarti perusahaan dalam keadaan bangkrut (mengalami kesulitan keuangan dan risiko yang tinggi)

2. Perusahaan yang mempunyai skor G ≥ 0,01 berarti perusahaan tidak bangkrut, dimana perusahaan dalam kondisi sehat sehingga kemungkinan kebangkrutan sangat kecil terjadi

Rasio-rasio di atas digunakan untuk menganalisis laporan keuangan yang kemudian dilakukan analisis lebih lanjut untuk memprediksi tingkat kebangkrutan sebuah perusahaan. Dalam

manajemen keuangan, rasio-rasio yang digunakan dalam metode Grover ini dapat dikategorikan dalam tiga kelompok besar yaitu:

1) X1

X1 adalah modal kerja terhadap total aset (Working Capital to

Total Asset) rumus ini merupakan rumus yang berada pada rasio

likuiditas. Menurut Samryn (2012:416) rasio likuiditas merupakan suatu perbandingan antara total aktiva lancar dengan total hutang lancar. Rasio ini menunjukkan kemampuan perusahaan menutupi utang-utang jangka pendeknya dengan aktiva lancar.

Semakin tinggi rasio likuiditas, maka semakin kecil kemungkinan perusahaan akan mengalami kebangkrutan, akan tetapi rasio likuiditas yang terlalu tinggi menunjukkan bahwa modal kerja perusahaan tidak produktif mengakibatkan munculnya biaya-biaya yang akan mengurangi laba perusahaan dan akan berpengaruh positif terhadap kebangkrutan.

Modal kerja terhadap total aset (Working Capital to Total Asset), X1 =

Nofrivul (2008:13) menyatakan rumus ini adalah untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Aset likuit bersih atau modal kerja didefinisikan sebagai aset lancar dikurangi total kewajiban lancar (aset lancer – utang lancar). Umumnya, bila perusahaan mengalami kesulitan keuangan, modal kerja akan turun lebih cepat dibandingkan dengan total aset sehingga menyebabkan rasio ini turun.

2) X2

X2 adalah laba sebelum pajak dan bunga terhadap total harta

(Earning Before Interest and Tax to Total Asset) rumus ini merupakan

rumus yang berada pada rasio profitabilitas. Rasio profitabilitas adalah mengukur kemampuan perusahaan untuk menghasilkan laba. Sehingga semakin tinggi perusahaan menghasilkan laba, maka

semakin kecil kemungkinan perusahaan akan mengalami kebangkrutan. Hanafi dan Halim (2007:165)

Laba sebelum pajak dan bunga terhadap total harta (Earning

Before Interest and Tax to Total Asset)

X2=

Rasio ini digunakan untuk mengukur produktivitas yang sebenarnya dari aktiva perusahaan. Menurut (Sudana, 2015:26) rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba sebelum bunga dan pajak dengan menggunakan total aktiva yang dimiliki perusahaan. Dengan kata lain rasio ini mencerminkan efektivitas dan efisiensi pengelolaan seluruh investasi yang telah dilakukan perusahaan. Semakin tinggi rasio ini berarti semakin efektif dan efisien pengelolaan seluruh aktiva yang dimiliki perusahaan untuk menghasilkan laba sebelum bunga dan pajak.

3) ROA (Return on Asset)

ROA adalah kemampuan perusahaan menghasilkan laba dengan menggunakan total aset yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut.

Sudana (2015:25) menyatakan ROA menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak atau laba bersih. Rasio ini penting untuk pihak manajemen untuk mengevaluasi efektivitas dan efisiensi manajemen perusahaan dalam mengelola seluruh aktiva perusahaan. Semakin besar ROA, berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar, dan sebaliknya.

B. Kajian Penelitian yang Relevan

Berdasarkan hasil peninjauan penulis terhadap penelitian sebelumnya, khususnya yang berhubungan dengan aspek yang akan penulis teliti terdapat

beberapa penelitian yang relevan. Penelitian yang dilakukan oleh Prihanthini dan Sari (2013) dengan judul penelitian tentang prediksi kebangkrutan dengan model Grover, Altman Z-Score, Springate dan Zmijewski pada perusahaan food and beverage di Bursa Efek Indonesia. Metode penelitian menggunakan alat analisis uji paired samplet-test dengan bantuan program microsoft excel. Permasalahan dalam penelitian ini adalah bagaimana perbedaan prediksi kebangkrutan model Altman Z-score, model Springate, model Zmijewski dan model Grover. Tujuan dari penelitian ini adalah untuk mengetahui model prediksi kebangkrutan yang tepat digunakan dalam memprediksi kebangkrutan perusahaan Food and

Beverage (F&B). Hasil penelitiaan menunjukkan bahwa terdapat perbedaan

antara model Grover dengan Altman Z-Score, model Grover dengan Springate dan model Grover dengan model Zmijewski. Dan model Grover merupakan model prediksi yang paling sesuai diterapkan pada perusahaan

Food and Beverage karena model ini memiliki tingkat keakuratan yang

paling tinggi dibanding model lainnya yaitu sebesar 100%, model Altman 80%, model Springate 90%, dan model Zmijewski sebesar 90%.

Selanjutnya penelitian yang dilakukan oleh Gunawan, Pamungkas dan Susilawati (2017) dengan judul Perbandingan Prediksi kebangkrutan dengan Model Altman, Grover dan Zmijewski. Jenis penelitian ini adalah menggunakan metode regresi linear berganda dengan mengunakan program SPSS. Permasalahan dalam penelitian ini yaitu manakah yang memiliki kualitas prediksi paling bagus dan akurat diantara model prediksi financial

distress, yakni model Altman, Grover dan Zmijewski?. Tujuan penelitian ini

yaitu untuk mengetahui model prediksi financial distress manakah yang memiliki kualitas prediksi paling bagus dan akurat. Hasil penelitian dari perbandingan ketiga model prediksi funancial distress menunjukkan bahwa tingkat akurasi prediksi financial distress tertinggi hingga terendah berturut-turut yaitu model Zmijewski, model Grover dan Model Altman.

Syafitri dan Wijaya (2015) melakukan penelitian dengan judul Analisis komparatif dalam memprediksi kebangkrutan pada PT Indofood

Sukses Makmur Tbk. Jenis penelitiannya adalah penelitian deskriptif. Permasalahan dalam penelitian ini adalah manakah model analisis kebangkrutan yang paling akurat dalam memprediksi kebangkrutan pada PT. Indofood Sukses Makmur Tbk periode 2009-2013 dengan menggunakan model Altman Z-score, Springate, Zmijewski, Foster dan Grover ? Tujuan dari penelitian ini yaitu untuk mengetahui hasil analisis kebangkrutan PT. Indofood Sukses Makmur Tbk periode 2009-2013 dengan menggunakan kelima model yaitu model Altman Z-score, Springate, Zmijewski, Foster dan Grover. Hasil penelitian ini adalah terdapat perbedaan hasil analisis antara kelima model analisis kebangkrutan yang digunakan pada penelitian ini. Tingkat akurasi untuk model Altman Z-score adalah 0% sedangkan model Springate sebesar 80%. Namun tingkat akurasi untuk model Zmijewski, Foster dan Grover adalah sebesar 100%. Diantara kelima model analisis kebangkrutan tersebut yang memiliki tingkat akurasi paling tinggi adalah Zmijewski, Foster dan Grover.

Perbedaaan penelitian yang dilakukan oleh penulisdengan penelitian terdahulu yaitu, dimana peneliti terdahulu dalam memprediksi kebangkrutan menggunakan beberapa metode dan menggunakan SPSS, sedangkan penelitian yang dilakukan penulis adalah meneliti tentang analisis kebangkrutan dengan menggunakan satu metode saja yaitu metode Grover dan penulis menggunakan analisis rasio.

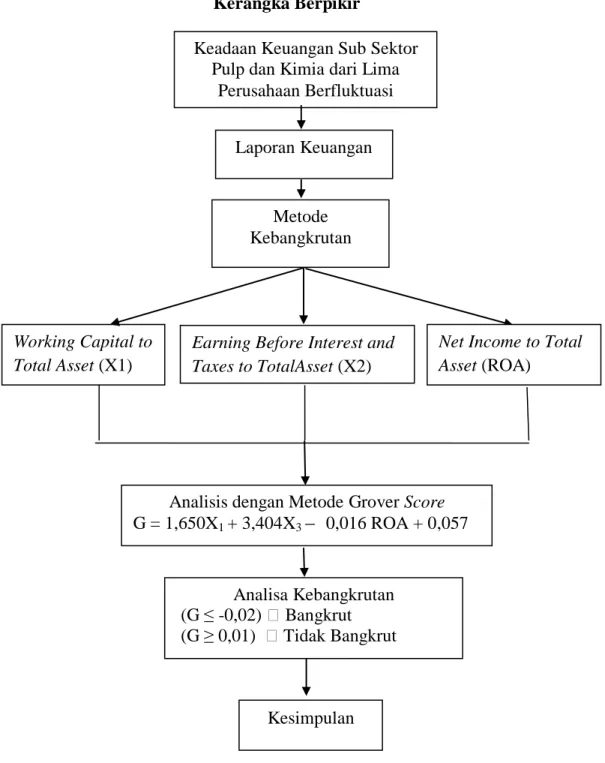

C. Kerangka Berpikir

Berdasarkan latar belakang masalah dan teori yang telah diuraikan, maka kerangka pemikiran yang mendasari penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Berpikir

Keadaan Keuangan Sub Sektor Pulp dan Kimia dari Lima

Perusahaan Berfluktuasi Laporan Keuangan Metode Kebangkrutan Analisa Kebangkrutan (G ≤ -0,02) ꞊ Bangkrut (G ≥ 0,01) ꞊ Tidak Bangkrut Working Capital to Total Asset (X1)

Earning Before Interest and Taxes to TotalAsset (X2)

Net Income to Total Asset (ROA)

Kesimpulan

Analisis dengan Metode Grover Score G = 1,650X1 + 3,404X3 0,016 ROA + 0,057

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang penulis gunakan dalam penelitian ini adalah field

research dengan metode deskriptif yaitu penelitian yang bertujuan untuk

memberikan gambaran tentang detail spesifik dari sebuah situasi, lingkungan sosial, atau hubungan (Efferin. Darmadji. Tan, 2012:12). Penelitian dilakukan dengan pendekatan kuantitatif adalah penelitian yang menekankan pada pengujian teori-teori, dan atau hipotesisi-hipotesis melalui pengukuran variabel-variabel penelitian dalam angka (quantitative) dan melakukan analisis dengan prosedur statistik dan atau permodelan matematis (Efferin. Darmidji. Tan, 2012:51).

B. Tempat dan Waktu Penelitian

Tempat penelitian yang dilakukan ini adalah pada perusahaan Pulp dan Kertas yang sudah go public yang penulis akses melalui situs resmi Bursa Efek Indonesia yaitu www.idx.co.id dan waktu penelitian dilaksanakan selama tiga bulan yaitu dari bulan Mei sampai Juli 2018.

C. Populasi dan Sampel 1. Populasi

Populasi penelitian ini adalah seluruh perusahaanyang tercatat dalam Sub Sektor Pulp & Kertas di Bursa Efek Indonesia selama tahun 2013 sampai 2017. Adapun jumlah sub sektor Pulp & Kertas adalah sebanyak sembilan perusahaan diantaranya:

Tabel 3.1

Perusahaan Manufaktur Sub Sektor Pulp dan Kertas yang terdaftar di BEI

No Kode Nama Perusahaan

1 ALDO Alkindo Naratama Tbk

2 DAJK Dwi Aneka Jaya Kemasindo Tbk 3 FASW Fajar Surya Wisesa Tbk

4 INKP Indak Kiat Pulp & Kertas Tbk 5 INRU Toba Pulp Lestari Tbk

6 KBRI Kertas Basuki Rachmat Indonesia Tbk 7 KDSI Kedawung Setia Industrial Tbk

8 SPMA Suparma Tbk

9 TKMI Pabrik Kertas Tjwi Kimia Tbk Sumber: www.idx.co.id

2. Sampel

Sampel adalah sebagian dari populasi yang terpilih mewakili populasi. Motede pemilihan sampel yang digunakan dalam penelitian ini adalah

purposive sampling, yaitu memilih sampel secara tidak acak yang

informasinya diperoleh dengan menggunakan pertimbangan tertentu dengan tujuan atau masalah penelitian.

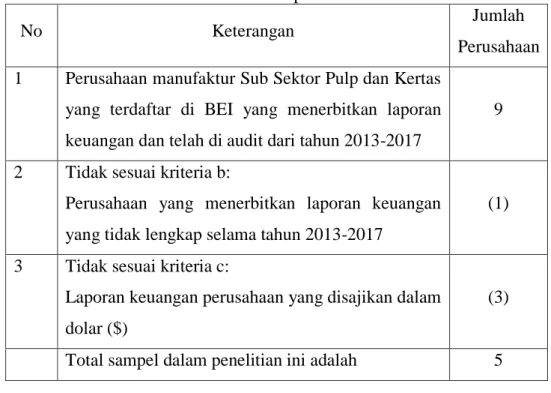

Adapun kriteria yang digunakan dalam pemilihan sampel yaitu:

a. Perusahaan manufaktur Sub Sektor Pulp dan Kertas yang terdaftar di BEI yang menerbitkan laporan keuangan dan telah di audit dari tahun 2013-2017

b. Perusahaan yang memiliki data laporan keuangan yang lengkap selama periode penelitian pada tahun 2013-2017

c. Laporan keuangan disajikan dalam jumlah rupiah (Rp)

Dari penelitian di atas maka data pemilihan sampel dapat dilihat pada tabel berikut.