BAB IV PEMBAHASAN

IV.1 Analisis Kondisi Perusahaan Sesuai Dengan Standar Akuntansi Yang Ada

Dalam bab ini, dilakukan analisis kondisi perusahaan mengenai perlakuan akuntansi bagi aset biolojik yang berupa tanaman. Standar akuntansi yang akan digunakan sebagai pembanding dari kondisi perusahaan adalah PSAK 32: Kehutanan yang sudah dicabut, IAS 41: Agriculture, Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Perkebunan dari Bapepam, dan peraturan Menteri Kehutanan mengenai “Pedoman Pelaporan Keuangan Pemanfaatan Hutan Produksi dan Pengelolaan Hutan”. Analisis perbandingan tersebut akan dibagi menjadi tiga bagian yaitu dilihat secara pengakuan, pengukuran, dan penyajian dalam laporan keuanganya.

Untuk melakukan analisa ini, peneliti akan membandingkan standar-standar akuntansi yang sesuai dengan bidang agribisnis dengan produk agrikultur. Aset biolojik tersebut dikelompokkan berdasarkan tiga jenis yaitu, tanaman yang masih bibit – menghasilkan, tanaman pada saat masa panen, dan produk jadi agrikultur tersebut.

Dalam penelitian ini, dikarenakan usaha agribisnis kelapa sawit yang akan dijadikan objek penelitian maka tanaman berupa kelapa sawit, tanaman kelapa sawit pada saat panen berupa tandan buah segar, dan produk kelapa sawit setelah melalui proses pengilangan minyak menjadi minyak kelapa sawit dan siap dijual. Masing-masing dari tahapan tersebut mempunyai perlakuan akuntansi yang berbeda-beda dan

standar-standar akuntansi yang ada juga mempunyai aturan tersendiri untuk mengatur perlakuan akuntansi bagi aset biolojik tersebut.

PT Dinamika Cipta Sentosa tidak menggunakan standar akuntansi yang ada di Indonesia maupun standar akuntansi internasional untuk mengatur perlakuan akuntansi, khususnya aset biolojik. Perusahaan tersebut mempunyai kebijakan akuntansi sendiri yang dikembangkan oleh financial advisor dan analis keuangan untuk menentukan perlakuan akuntansi bagi pengakuan, pengukuran, dan penyajian pada laporan keuangannya.

IV.I.I Analisis Pengakuan awal (initial recognition)

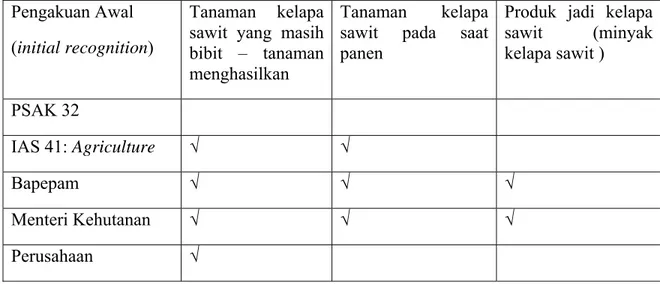

Tabel IV.1 Analisis Pengakuan Awal Menurut Standar-Standar yang Berlaku Pengakuan Awal

(initial recognition)

Tanaman kelapa sawit yang masih bibit – tanaman menghasilkan

Tanaman kelapa sawit pada saat panen

Produk jadi kelapa sawit (minyak kelapa sawit ) PSAK 32 IAS 41: Agriculture √ √ Bapepam √ √ √ Menteri Kehutanan √ √ √ Perusahaan √

PSAK 32: Kehutanan

Dalam PSAK 32: Kehutanan, perlakuan akuntansi mengenai aset biolojik tanaman tidak dispesifikasikan. Dalam PSAK 32: Kehutanan, aset biolojik dari industri kehutanan diklasifikasikan berdasarkan kayu bulat, kayu olahan, barang dalam proses dan hasil tebangan lainnya. Aset biolojik tersebut diakui berdasarkan biaya-biaya yang diperuntukkan untuk menanam tanaman tersebut. Biaya yang berhubungan dengan kegiatan penanaman pada hutan alam dibebankan sebagai biaya produksi hasil hutan. Sedangkan biaya berhubungan dengan usaha penanaman bukan untuk diproduksi, misalnya penananam untuk hutan lindung disajikan sebagai beban lain-lain.

Pada hutan tanaman industri, apabila tidak tersedia pohon siap tebang, maka biaya yang berhubungan dengan usaha penanaman dikapitalisasi sebagai “HTI dalam pengembangan” sampai umur siap tebang dan diamortisasi selama jangka waktu masa konsesi dan amortisasi dimulai sejak penebangan dilakukan serta dibukukan sebagai biaya produksi. Amortisasi dapat dilakukan dengan menggunakan metode garis lurus atau metode unit of production. Apabila tersedia pohon siap tebang, maka biaya tersebut dibukukan sebagai biaya produksi.

Pemungutan hasil hutan akan diakui sebagai biaya yang berhubungan dengan pemungutan hasil hutan dibebankan sebagai biaya produksi. Jadi, pengakuan aset biolojik dari hasil kehutanan berdasarkan “HTI dalam pengembangan”. Dikarenakan standar akuntansi ini diperuntukkan untuk industri kehutanan, jika diterapkan untuk industri perkebunan ada beberapa akun yang tidak sesuai. Maka, PSAK 32: Kehutanan tidak cocok untuk diterapkan bagi industri perkebunan.

IAS 41: Agriculture

Di dalam IAS 41: Agriculture, kegiatan pertanian adalah kegiatan pengelolaan perusahaan terhadap aktivitas transformasi aset biolojik sehingga dapat dijual, menjadi produk pertanian, atau menjadi produk aktivits biolojik tambahan. Transformasi biolojik mencakup proses pertumbuhan, degenerasi, produksi, dan prokreasi yang menyebabkan perubahan secara kualitatif dan kuantitatif. Biaya penjualan yang akan dijadikan patokan penjualan adalah biaya-biaya yang daat ditelusuri terhadap pembuangan aset, tidak termasuk biaya keuangan dan income taxes.

Untuk pengakuan awal pada aset biolojik menurut IAS 41: Agriculture yang diterbitkan oleh IASCF (2009), ada beberapa syarat yang harus dipenuhi yaitu:

- Entity controls the assets as a result of past events.

Aset biolojik yang merupakan hasil dari peristiwa masa lalu dilihat dari tanaman kelapa sawit yang dijadikan objek penelitian. Pohon kelapa sawit tersebut dihasilkan dari peristiwa masa lalu yang dapat terjadi dari mulai masa penanaman bibit maupun juga tanaman yang sudah menghasilkan dan dibeli oleh perusahaan serta dijadikan aset biolojik mereka. Pada masa awal pertumbuhan tanaman tersebut adalah masa pembibitan kemudian berkembang menjadi tanaman belum menghasilkan sampai tanaman menghasilkan.

- It is probable that future economic benefits associated with the asset will flow to the entity.

Kondisi yang kedua yaitu, apabila ada manfaat ekonomi yang bisa diambil perusahaan akibat dari perolehan aset tersebut baru suatu aset biolojik dapat diakui. Aset biolojik yang berupa tanaman – tanaman tersebut mempunyai

manfaat ekonomi yang akan diperoleh untuk keuntungan perusahaan di masa depan. Hasil panen dari tanaman kelapa sawit yang berupa tandan buah segar yang akan dijual kepada pembeli pada pasar aktif maupun yang akan diolah di pabrik untuk menghasilkan produk minyak kelapa sawit. Hasil dari penjualan dari tandan buah segar dikurangi biaya penjualan akan menjadi pendapatan bagi perusahaan. Tandan buah segar akan diakui dalam persediaan setelah dipanen dan hasil keuntungan dari penjualan tandan buah segar akan masuk dalam pendapatan. Hasil dari produk agrikultural berupa minyak kelapa sawit akan diakui sebagai persediaan dan apabila dijual akan masuk sebagai pendapatan. - The fair value of the asset can be measure reliably.

Nilai wajar atau biaya dari aset biolojik tersebut dapat diukur secara handal. Biaya dari aset biolojik mulai dari tanaman bibit, tanaman belum menghasilkan, tanaman menghasilkan hingga tandan buah segar mempunyai biaya-biaya masing-masing yang dapat diukur secara handal. Oleh karena ada biaya yang dapat diukur ataupun nilai wajar aset tersebut pada saat perolehan, maka aset biolojik tersebut harus diakui dalam laporan keuangan.

Bapepam

Bapepam mengeluarkan suatu aturan standar akuntansi yang diberlakukan untuk perusahaan publik yang tidak mempunyai anak perusahan yang harus dikonsolidasikan bergerak dalam bidang industri perkebunan. Standar akuntansi tersebut dinamakan “Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahan Publik Industri Perkebunan”. Standar tersebut dikeluarkan oleh Badan Pengawas Pasar

Modal pada tanggal 27 Desember 2002 dan merupakan salah satu standar yang dipakai di perusahan-perusahan publik di Indonesia.

Di dalam standar “Pedoman Penyajian dan Pengungkapan Laporan Keuangan emiten atau Perusahaan Publik Industri Perkebunan”, terdapat beberapa aturan mengenai aset biolojik. Perkebunan pada umumnya mempunyai kegiatan yang berupa penanaman dan pembibitan, yaitu proses pengelolaan bibit tanaman agar siap untuk ditanam dan diikuti dengan proses penanaman. Pemeliharaan, berupa pemeliharaan tanaman melalui proses pertumbuhan dan pemupukan hingga dapat menghasilkan produk. Pemungutan hasil yaitu, proses pengambilan atau panen atas produksi tanaman untuk kemudian dijual atau dibibitkan kembali. Pengemasan dan pemasaran yaitu, proses lebih lanjut yang dibutuhkan agar produk tersebut siap dijual.

Aset biolojik yang diakui dalam kegiatan penanaman dan pembibitan diklasifikasikan sebagai tanaman menghasilkan dan tanaman belum menghasilkan. Tanaman belum menghasilkan adalah semua jenis tanaman, yang dapat dipanen lebih dari satu kali. Pengakuan awal pohon kelapa sawit yang dalam masa perkembangan dan belum menghasilkan buah pada saat pertumbuhannya sebagai tanaman belum menghasilkan. Tanaman belum menghasilkan digunakan sebagai sebutan akun untuk menampung biaya-biaya yang terjadi sejak saat penanaman sampai saat tanaman tersebut siap untuk menghasilkan secara komersial.

Bibit tanaman merupakan bakal tanaman yang berupa benih maupun tanaman dalam persemaian. Bibit tanaman termasuk tanaman belum menghasilkan. Bibit dapat dijual atau digunakan dalam proses produksi selanjutnya. Maka dari itu, bibit tanaman harus diakui dan dimasukkan dalam akun tanaman belum menghasilkan. Pengakuan

awal juga diberlakukan untuk tanaman telah menghasilkan, merupakan tanaman keras yang dapat dipanen lebih dari satu kali yang telah menghasilkan secara komersial.

Menteri Kehutanan

Menteri Kehutanan mengeluarkan peraturan yang mengatur pelaporan keuangan bagi hutan produksi yang berjudul “Pedoman Pelaporan Keuangan Pemanfaatan Hutan Produksi dan Pengelolaan Hutan (Dolapkeu-PHP2H)” di Indonesia. Selain PSAK, Peraturan Bapepam dan standar akuntansi internasional (IAS), menteri kehutanan juga mengeluarkan pedoman yang mengatur tentang pelaporan keuangan bagi hutan produksi.

Tanaman kelapa sawit bisa dikategorikan sebagai tanaman hutan produksi. Biasanya pada hutan alam, kegiatan pemanenan atau penebangan dilakukan terlebih dahulu kemudian dilanjutkan dengan kegiatan penanaman dan pemeliharaan hutan. Pada hutan tanaman atau pengelolaan hutan oleh BUMN, umumnya kegiatan dimulai dengan penanaman dan pemeliharaan kemudian dilanjutkan dengan pemanenan hasil hutan. Di dalam pengelolaan hutan produksi, kegiatan berupa penyiapan lahan, pembibitan, penanaman, pemeliharaan, pemanenan, dan pemasaran.

Di dalam standar ini, aset biolojik dari hasil hutan produksi dibagi dalam dua pos tanaman, yaitu Hutan Tanaman Dalam Pengembangan dan Hutan Tanaman Siap Panen. Hutan tanaman dalam pengembangan adalah pos hutan tanaman yang belum menghasilkan. Hutan tanaman dalam pengembangan dicatat sebesar biaya-biaya yang terjadi sejak saat penanaman sampai saat tanaman tersebut siap dipanen. Untuk biaya yang memiliki masa manfaat lebih dari satu tahun, biaya yang dimasukkan dalam hutan

tanaman dalam pengembangan adalah biaya depresiasi atau amortisasinya. Akumulasi biaya yang telah dikeluarkan dalam hutan tanaman dalam pengembangan dilakukan untuk setiap blok atau areal. Perusahaan harus memiliki catatan detail untuk masing-masing blok atau areal per tahun tanam. Jika dalam satu blok atau areal hutan tanaman yang akan ditanami terdapat tanaman yang telah siap panen maka nilai HT dalam pengembangan akan dipindahkan menjadi HT siap panen. HT siap panen ini akan didepresiasi dengan menggunakan metode unit produksi atau garis lurus. HT siap panen dengan hasil panen berupa non-kayu akan didepresiasi menggunakan metode garis lurus selama masa manfaat tanaman.

Perusahaan Dinamika Cipta Sentosa

Perusahaan Dinamika Cipta Sentosa ini belum menerapkan standar tertentu sebagai dasar dari perlakuan akuntansi bagi aset biolojik yang berupa tanaman kelapa sawit. Namun, ia mempunyai beberapa kebijakan dan perhitungan tersendiri sebagai pedoman penyajian dan pengungkapan laporan keuangannya. Untuk pengakuan awal (initial recognition), aset biolojik yang diakui adalah:

- Pembibitan umur 3 bulan

- Pembibitan umur 9 bulan (main nursery) - Pembukaan lahan

- Pembukaan tanaman baru (TBM 0) atau tanaman belum menghasilkan 0 tahun - Tanaman belum menghasilkan tahun I

- Tanaman belum menghasilkan tahun II - Tanaman belum menghasilkan tahun III

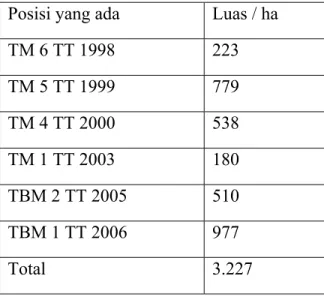

Sebelumnya perusahaan mengakuisisi kebun kelapa sawit ini berjumlah 12.037 ha dengan areal Hak Guna Usaha sejumlah 7.037 ha. Dari luas HGU, yang sudah ditanami kelapa sawit berjumlah 3.227 ha sedangkan sisanya 3.810 ha yang akan direncanakan untuk membangun perkebunan kelapa sawit dan pabrik PKS. Tanaman yang sudah ada pada saat perusahan akuisisi pada tahun 2006, berupa tanaman menghasilkan. Tanaman menghasilkan diakui sebagai tanaman dengan harga pasar pada saat akuisisi, dan selebihnya nilainya diakumulasi dari tanaman belum menghasilkan III (TBM III) yang sudah siap menghasilkan menjadi tanaman menghasilkan I. Aset baru yang ada setelah akuisisi adalah TBM II 2005 dan TBM I 2006. Selain itu, ada tanaman belum menghasilkan yang baru ditanaman pada tahun 2006. Laporan Keunagan perusahaan merupakan laporan keuangan konsolidasi, antara perkebunan kelapa sawit dan pabrik kelapa sawit.

Untuk tanaman yang sudah menghasilkan, biaya yang diakui selain biaya akuisisi adalah biaya pemeliharaan tanaman menghasilkan. Biaya pemeliharaan tanaman menghasilkan dibagi atas tiga tahap yaitu, biaya pemeliharan tanaman menghasilkan tahun I-II, biaya pemeliharaan tanaman menghasilkan tahun IV-V, biaya pemeliharaan tanaman menghasilkan tahun VI-XII, dan biaya pemeliharan tanaman menhasilkan tahun XIII-XXV.

Perusahaan tidak mengakui hasil dari tandan buah segar sebagai persediaan. Ada beberapa pertimbangan mengapa perusahaan tidak mengakui tandan buah segar sebagai persediaan:

1. Masa hidup tandan buah segar hanya 24-48 jam, apabila lebih dari itu, ia akan busuk dan sudah tidak mungkin dijual.

2. Karena masa hidup yang sebentar, ada kontrak penjualan tandan buah segar dengan perusahaan pembeli.

Tandan buah segar dimasukkan ke dalam harga pokok penjualan (hasil dari tanaman menghasilkan), kemudian ada biaya-biaya lain seperti biaya angkut, biaya panen, biaya penjualan TBS, dll. Sama halnya dengan minyak kelapa sawit, perusahaan tidak mengakui persediaan berupa minyak kelapa sawit. Minyak kelapa sawit tidak diakui sebagai persediaan, karena ia langsung dijual kepada pembeli kontrak. Minyak kelapa sawit hanya bertahan selama 1-2 bulan, dimana kalau lebih dari waktu tersebut kadar asam dari minyak tersebut naik 3% dan hal ini akan mengakibatkan minyak sulit untuk dijual.

Pengakuan Yang Benar Menurut IAS: 41 Agriculture

Pengakuan aset biolojik yang benar menurut standar IAS 41 ini adalah berdasarkan transformasi biolojik. Apabila berdasarkan transformasi biolojik, pengakuan terdiri atas:

- Pembibitan

- Tanaman Belum Menghasilkan - Tanaman Menghasilkan

IV.1.2 Analisis Pengukuran Aset Biolojik (measurement)

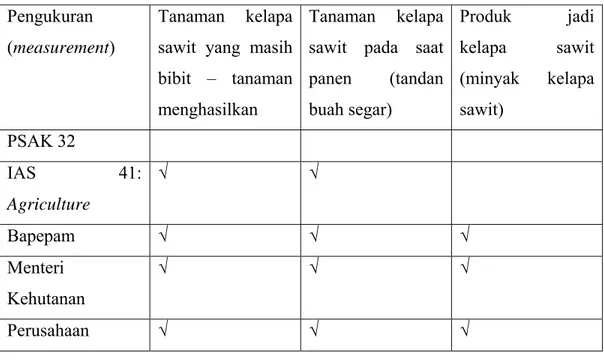

Tabel IV.2 Analisis Pengukuran Menurut Standar – Standar yang Berlaku. Pengukuran

(measurement)

Tanaman kelapa sawit yang masih bibit – tanaman menghasilkan

Tanaman kelapa sawit pada saat panen (tandan buah segar) Produk jadi kelapa sawit (minyak kelapa sawit) PSAK 32 IAS 41: Agriculture √ √ Bapepam √ √ √ Menteri Kehutanan √ √ √ Perusahaan √ √ √ PSAK 32: Kehutanan

Di dalam standar akuntansi PSAK 32: Kehutanan (1994) yang sekarang sudah dicabut, pengukuran aset biolojik untuk perkebunan tidak spesifik karena standar tersebut diberlakukan untuk kegiatan kehutanan. Hasil tebangan, hasil olahan dan hasil hutan lainnya dalam standar ini akan diukur berdasarkan biaya yang berdasarkan akrual. Biaya yang berhubungan dengan kegiatan penanaman pada hutan alam dibebankan sebagai biaya produksi hasil hutan. Biaya yang timbul sebagai akibat kegiatan pengusahaan hutan, seperti: biaya penanaman kembali untuk jalur tebang yang telah diproduksi, biaya penanaman tanah kosong, biaya penanaman kiri-kanan jalan,

landscaping, dan biaya untuk konservasi lainnya, harus diestimasi dan dibebankan sebagai biaya produksi walaupun kelihatannya belum dilaksanakan.

Pada hutan tanaman industri, apabila tidak tersedia pohon siap tebang, maka biaya yang berhubungan dengan usaha penanaman dikapitalisasi sebagai “HTI dalam pengembangan” sampai umur siap tebang dan diamortisasi selama jangka waktu masa konsesi, dan amortisasi dimulai sejak penebangan dilakukan serta dibukukan sebagai biaya produksi. Apabila tersedia pohon siap tebang, maka biaya tersebut dibukukan sebagai biaya produksi. Biaya yang berhubungan dengan usaha pemeliharaan dan pembinaan hutan dibebankan sebagai biaya produksi. Untuk hutan tanaman industri, apabila tidak tersedia pohon siap tebang, maka biaya yang berhubungan dengan usaha pemeliharaan dan pembinaan hutan dikapitalisasi sebagai “HTI dalam pengembangan” sampai umur siap tebang dan diamortisasi selama jangka waktu konsesi, dan amortisasi mulai sejak penebangan dilakukan serta dibukukan sebagai biaya produksi. Amortisasi dilakukan dengan menggunakan metode garis lurus. Apabila tersedia pohon siap tebang, biaya yang berhubungan dengan usaha pemeliharaan dan pembinaan hutan tersebut dibukukan sebagai biaya produksi.

Dalam PSAK 32: Kehutanan, pengukuran biaya belum begitu jelas hanya terdapat klasifikasi biayanya saja untuk kegiatan kehutanan. Oleh karena itu, standar ini tidak cocok untuk diterapkan bagi perusahaan perkebunan kelapa sawit.

IAS 41 : Agriculture

Menurut IAS 41: Agriculture IASCF (2009), aset biolojik diukur pada pengakuan awal dan pada tanggal pelaporan berdasarkan nilai wajar dikurang estimasi biaya penjualan kecuali nilai wajar tidak bisa diandalkan. Produk agrikultural harus diukur berdasarkan nilai wajar dikurangi biaya penjualan pada saat panen. Namun, untuk beberapa kondisi yang tidak memungkinkan untuk mengukur aset biolojik. IAS 41 mengasumsikan bahwa nilai wajar bisa diandalkan untuk mengukur aset biolojik akan tetapi asumsi tersebut bisa dikecualikan apabila pada saat diakui dalam pernyataan keuangan, tidak mempunyai harga pasar dalam pasar aktif dimana estimasi nilai wajar susah untuk diandalkan. Oleh karena itu, digunakan biaya dikurangi akumulasi depresiasi atau impairment loss untuk mengukur aset tersebut. Selain menggunakan biaya dikurangi akumulasi depresiasi atau impairment loss, alternatif lain yang dapat digunakan adalah:

- Kuota harga wajar pada pasar aktif yang digunakan untuk mengukur aset biolojik atau produk agrikultural. Apabila tidak ada, menggunakan harga pasar untuk aset sejenis atau aset yang berhubungan.

- Bila harga pasar tidak dapat diandalkan, maka menggunakan nilai sekarang sekarang dari arus kas yang diharapkan dari aset yang akan digunakan, diskonto pada saat market determined rate.

- Pada kejadian yang terbatas, biaya adalah indikator dari nilai wajar dimana dampak dari transformasi bioljik pada harga diharapkan tidak terlalu material. - Nilai wajar pada aset biolojik adalah nilai berdasarkan harga pasar saat ini dan

Pada studi penelitian ini, setiap transformasi biolojik mencerminkan harga yang berbeda-beda sesuai dengan umur atau kualitas tanaman tersebut. Setiap transformasi biolojik diukur secara berbeda-beda bedasarkan ketentuan pengukuran yang sudah disebutkan diatas dan ketentuan pengukuran ini hanya sampai titik panen (menggunakan IAS 41) selebihnya ketika sudah menjadi produk menggunakan IAS 2: Persediaan. Pada dasarnya, IAS 41 mengatur transformasi biolojik dari mulai pembibitan sampai pada saat panen. Pengukuran tersebut menggunakan nilai wajar maupun alternatif lain.

Pengklasifikasian untuk mengukur aset biolojik berdasarkan umur atau kualitas yaitu:

- Pengukuran dari tanaman kelapa sawit mulai dari pembibitan – tanaman belum menghasilkan. Pengukuran dengan menggunakan nilai wajar dalam pasar aktif atau menggunakan alternatif lain.

- Pengukuran dari tanaman kelapa sawit yang sudah menghasilkan, yaitu tanaman yang sudah dapat menghasilkan tandan buah segar.

- Pengukuran untuk tandan buah segar pada saat siap panen, yaitu menggunakan nilai wajar dikurangi oleh estimasi biaya penjualan.

Bapepam

Menurut Bapepam/Pedoman Penyajian dan Pengungkapan Laporan keuangan Emiten atau Perusahaan Publik untuk Industri Perkebunan (2002), pengukuran aset biolojik yang berupa tanaman tidak disajikan secara rinci. Dalam peraturan tersebut, biaya-biaya yang terkait untuk aset biolojik tersebut tidak dijabarkan secara khusus.

Tanaman belum menghasilkan dalam standar Bapepam ini dicatat sebesar biaya-biaya yang terjadi sejak saat penanaman sampai saat tanaman tersebut siap dihasilkan secara komersial. Biaya-biaya tersebut antara lain terdiri dari biaya persiapan lahan, penanaman, pemupukan, pemeliharaan, dan kapitalisasi biaya pinjaman yang dipakai dalam pendanaan. Biaya-biaya tersebut akan diakumulasi dan menjadi nilai akhir dari tanaman belum menghasilkan. Pada saat tanaman siap untuk menghasilkan maka direklasifikasi menjadi tanaman telah menghasilkan.

Untuk tanaman telah menghasilkan, biaya-biaya tersebut dicatat sebesar biaya perolehannya yaitu semua biaya-biaya yang dikeluarkan sampai tanaman tersebut dapat menghasilkan. Tanaman telah menghasilkan disajikan sebesar biaya perolehan dikurangi dengan akumulasi deplesi. Hasil dari tanaman menghasilkan yaitu berupa produk agrikultural maupun hasil perkebunan dicatat sebesar biaya perolehan atau nilai realisasi bersih pada pos persediaan. Bibit tanaman yang digunakan untuk proses produksi tanaman yang akan menghasilkan secara komersial akan dimasukan ke dalam pos tanaman belum menghasilkan dalam aset tidak lancar.

Menteri Kehutanan

Peraturan Menteri Kehutanan Republik Indonesia nomor P.69/menhutII/2009 tentang Pedoman Pelaporan Keuangan Pemanfaatan Hutan Produksi dan Pengelolaan Hutan mengatur tentang pengukuran biaya untuk hutan tanaman. Biaya-biaya yang dikeluarkan dalam rangka pemanfaatan hasil hutan kayu dalam hutan tanaman atau pengelolaan hutan oleh BUMN akan diakumulasikan sampai dengan tanaman tersebut menghasilkan ke dalam akun Hutan tanaman (HT) dalam pengembangan.

Hutan tanaman (HT) dalam pengembangan merupakan pos hutan tanaman yang belum menghasilkan. HT dalam pengembangan dicatat sebesar biaya-biaya yang terjadi sejak saat penanaman sampai saat tanaman tersebut siap untuk dipanen. Biaya tersebut antara lain yang dimasukkan adalah biaya perencanaan, penanaman, pemeliharaan, pembinaan hutan, biaya administrasi dan umum yang berkaitan langsung, amortisasi beban tangguhan, beban penyusutan sarana dan prasarana, dan kapitalisasi biaya pinjaman yang dipakai dalam pendanaan. Pada saat HT dalam pengembangan siap untuk menghasilkan maka direklasifikasi menjadi HT siap panen.

Pada pos HT siap panen, biaya-biaya dicatat sebesar biaya perolehannya, yaitu semua biaya-biaya yang dikeluarkan sampai tanaman tersebut dapat menghasilkan. HT siap panen disajikan sebesar biaya perolehan dikurangi dengan akumulasi depresiasi. Untuk hasil hutan yang bersifat barang jadi dan siap dijual akan masuk dalam pos persediaan. Persediaan disajikan sebesar biaya perolehan atau nilai realisasi bersih, mana yang lebih rendah. Nilai realisasi bersih adalah nilai jual dikurangi dengan biaya-biaya yang terkait dengan penjualan. Jika terdapat penurunan pada persediaan akan diakui sebagai kerugian penurunan nilai dalam perhitungan harga pokok produksi.

Pengukuran Aset Biolojik Pada Perusahaan

Penilaian untuk aset biolojik di dalam perusahaan, menggunakan biaya berdasarkan biaya historis (biaya) sebagai alat untuk mengukur seberapa besar aset tersebut bernilai. Di dalam laporan keuangan neraca di perusahaan, aset biolojik perusahaan ada dalam akun tanaman, TBM 2005, TBM 2006 dan TBM baru. Dalam pos Tanaman terdiri dari serangkaian tanaman menghasilkan mulai dari tanaman

menghasilkan I-III, tanaman menghasilkan IV-V, tanaman menghasilkan VI-XII dan tanaman menghasilkan XIII-XXV. Tanaman tidak bisa ditelusuri biayanya karena ia merupakan aset biolojik yang ada pada saat akuisisi sehingga nilainya sebesar nilai akuisisi berdasarkan harga pasar pada tahun 2006 (tanggal akuisisi 31 Agustus 2006). Biaya yang terkait untuk tanaman menghasilkan ada dalam biaya produksi yang akan dimasukkan dalam harga pokok penjualan. Oleh karena itu, biaya pemeliharaan tidak dikapitalisasi di akun tanaman. Pada tanggal akuisisi, besar nilai untuk pos tanaman sebesar Rp 34.486.155.000,- untuk total 1.740 ha tanaman menghasilkan. Kemudian, nilai pos tanaman menghasilkan ini akan bertambah bila tanaman baru menghasilkan berubah menjadi tanaman menghasilkan. Maka, nilai tanaman baru menghasilkan akan berkurang sebesar nilai yang akan diakumulasi ke pos tanaman sebagai tanaman menghasilkan. Dibawah ini ada uraian mengenai luas dan posisi tanaman kelapa sawit yang diakuisisi:

Tabel IV.3 Uraian Luas dan Posisi Tanaman Kelapa Sawit

Sumber: PT Dinamika Cipta Sentosa Posisi yang ada Luas / ha

TM 6 TT 1998 223 TM 5 TT 1999 779 TM 4 TT 2000 538 TM 1 TT 2003 180 TBM 2 TT 2005 510 TBM 1 TT 2006 977 Total 3.227

Tanaman belum menghasilkan pada tahun 2005 (TBM II 2005) dan tanaman belum menghasilkan pada tahun 2006 (TBM I 2006) merupakan aset biolojik perusahaan yang ada pada saat akuisisi. Walaupun pada tanaman menghasilkan dan tanaman belum menghasilkan merupakan aset biolojik lama, namun posnya harus dipisahkan. Tanaman menghasilkan akan menghasilkan tandan buah segar. Tandan buah segar akan dimasukkan ke dalam akun harga pokok penjualan dan tidak tertera dalam akun persediaan. TBM II 2005 harga pasarnya pada saat akuisisi sebesar

Rp 10.108.011.000,- dan TBM I 2006 senilai Rp 19.264.680.000,- harga pasarnya. Pada tahun 2008, TBM II 2005 berubah menjadi tanaman menghasilkan sehingga nilai di pos TBM II 2005 akan hilang dan pos tanaman akan bertambah sejumlah nilai TBM II 2005 tersebut. TBM I 2006 berubah menjadi tanaman menghasilkan pada tahun 2009. Pos tanaman akan bertambah nilainya sebesar nilai TBM I 2006 dan akun TBM I 2006 akan hilang.

Perhitungan untuk Tanaman Belum Menghasilkan (TBM baru) sebagai berikut: Perhitungan Tanaman Belum Menghasilkan Tahun 2008.

Tabel IV.4 Perhitungan Tanaman Belum Menghasilkan Tahun 2008.

total (ha) 2008 Biaya Total

Pembibitan 6778 Pembukaan lahan 6778 1778 Rp 6.600.000 Rp 11.734.800.000 Tanam 6778 2378 Rp 0 TBM 0 6778 2378 Rp 3.500.000 Rp 8.323.000.000 TBM 1 6778 4000 Rp 3.400.000 Rp 13.600.000.000 TBM 2 6778 400 Rp 4.000.000 Rp 1.600.000.000 TBM 3 6778 Total Rp 35.257.800.000 Rp 49.760.000.000 Rp 85.017.800.000

Perhitungan Tanaman Belum Menghasilkan Tahun 2009.

Tabel IV.5 Perhitungan Tanaman Belum Menghasilkan Tahun 2009.

total (ha) 2009 Biaya Total

Pembibitan 6778 Pembukaan lahan 6778 Tanam 6778 TBM 0 6778 TBM 1 6778 2378 Rp 3.400.000 Rp 8.085.200.000 TBM 2 6778 4000 Rp 4.000.000 Rp 16.000.000.000 TBM 3 6778 400 Rp 4.200.000 Rp 1.680.000.000 Total Rp 25.765.200.000

Perhitungan Baru Tanaman Belum Menghasilkan Tahun 2010.

Tabel IV. 6 Perhitungan Tanaman Belum Menghasilkan Tahun 2010.

total (ha) 2010 Biaya Total

Pembibitan 6778 Pembukaan lahan 6778 Tanam 6778 TBM 0 6778 TBM 1 6778 TBM 2 6778 2378 Rp 4.000.000 Rp 9.512.000.000 TBM 3 6778 4000 Rp 4.200.000 Rp 16.800.000.000 TM 1 400 Rp 1.925.400 Rp 770.160.000 TM 2 TM 3 Total Rp 27.082.160.000

Di dalam perhitungan tanaman baru menghasilkan ini tahun 2008, dilihat bahwa pembibitan tidak dimasukkan dalam perhitungan biaya dimana nantinya menjadi nilai pos TBM baru. Tanaman baru membutuhkan bibit untuk menjadi TBM 0, hanya land clearing, dan biaya pemeliharaan TBM saja yang dihitung. Perusahaan juga tidak mencatat persediaan berupa tandan buah segar dan minyak kelapa sawit. Persediaan bahan baku yang ada dalam neraca hanya tandan buah segar yang dibeli dari pihak luar. Tandan buah segar yang sudah dipanen tidak dimasukkan dalam akun persediaan akan tetapi langsung masuk di dalam akun Harga Pokok Penjualan pada Laporan Laba Rugi. Begitu juga dengan penjualan minyak CPO, langsung dimasukkan ke dalam harga pokok penjualan sebagai biaya bahan baku hasil kebun.

Biaya – biaya yang terkait dengan aset biolojik yang menjadi dasar pengukuran tersebut adalah :

Biaya pembibitan umur 3 bulan/ha = Rp 1.045.614,-.

Biaya ini sudah termasuk biaya tenaga kerja dan biaya bahan dan alat seperti: persiapan bedengan, mandor, penyiraman, seleksi bibit, kecambah, pestisida, pupuk urea, dll.

Biaya pembuatan lahan/ha = Rp 6.600.000,-.

Biaya ini sudah termasuk biaya tenaga kerja (babat pendahuluan, menumbang, pemupukan, dll), biaya bahan dan alat (dozer, dll), dan prasarana (pembuatan parit, dll).

Biaya Pembukaan tanaman baru/ha (TBM 0) = Rp 3.500.000,-

Biaya ini sudah termasuk biaya tenaga kerja (menanan kacangan, penyiangan tiga bulan pertama, pembuatan lubang tanaman, menanam kelapa sawit, dll) dan biaya bahan dan alat (pupuk urea, pupuk MOP, pestisida, herbisida, bibit sawit, dll).

Biaya pemeliharaan tanaman belum menghasilkan I (TBM I)/ha =

Rp 3.400.000,-. Biaya ini sudah termasuk biaya tenaga kerja (pemeliharaan jalan, pengendalian gulma, dll) dan biaya bahan dan alat (pupuk urea, pupuk dolomit, dll).

Biaya pemeliharaan tanaman belum menghasilkan II (TBM II) =

Rp 4.000.000,-. Biaya ini sudah termasuk biaya tenaga kerja (telling ulat/tikus, meracun tikus/babi, dll) dan biaya bahan dan alat (pupuk borax, grader, dll). Biaya pemeliharaan tanaman belum menghasilkan III (TBM III) =

Rp 4.200.000,-. Biaya ini sudah termasuk biaya tenaga kerja (titip panen, pemupukan tanaman, dll) dan biaya bahan dan alat (pupuk urea, garuk, dll). Biaya pemeliharaan tanaman menghasilkan tahun I-III = Rp 1.925.400,-.

Biaya tersebut sudah termasuk biaya tenaga kerja (wiping lalang, menunas pokok, dll) dan biaya bahan dan alat (cangkul, pupuk, dll).

Biaya pemeliharaan tanaman menghasilkan tahun IV-V = Rp 3.167.450,-.

Biaya tersebut sudah termasuk biaya tenaga kerja (dongkel kayu-kayuan, mengambil sample daun, dll) dan biaya bahan dan alat (pestisida cair, pupuk, dll).

Biaya pemeliharaan tanaman menghasilkan tahun VI-XII = Rp 3.882.950,-. Biaya tersebut sudah termasuk biaya tenaga kerja (mengambil sampel daun, wiping lalang ,dll) dan biaya bahan dan alat (pupuk, power sprayer, dll).

Biaya pemeliharaan tanaman menghasilkan tahun XIII-XXV = Rp 3.624.900,-. Biaya tersebut sudah termasuk biaya tenaga kerja (pemeliharaan jalan, garuk piringan, dll) dan biaya bahan dan alat (pump sprayer, borax, dll).

Untuk pengukuran tandan buah segar untuk penjualan pada laporan laba rugi, pada tahun 2008, sebesar Rp 211.116.900,- dari hasil produksi 32.190 ton dan harga jual perusahaan pada waktu itu Rp 700.00,- per kg.

IV.1.2.1 Pengukuran yang benar menggunakan IAS 41: Agriculture

Pengukuran aset biolojik akan dimulai dengan pengukuran tanaman belum menghasilkan, kemudian biaya pemeliharaan yang belum dimasukkan sebagai biaya tanaman menghasilkan kemudian nilai akhir dari tanaman menghasilkan itu sendiri setelah ada penambahan aset baru dan depresiasi untuk aset tersebut.

Perhitungan untuk tanaman belum menghasilkan (TBM) dengan menggunakan value in use (nilai pakai), dimana PV (present value) x proyeksi arus kas masa depan (expected net cash flows). Kemudian hasil dari nilai pakai dibandingkan dengan biaya mana yang lebih kecil nilainya yang nantinya yang akan diungkapkan di laporan keuangan. Pengukuran biaya yang benar sudah sama dengan pengukuran biaya dalam perusahaan.

Berikut ini adalah perhitungan dari pengukuran lanjutan untuk penyajian laporan keuangan berdasarkan pengukuran biaya perusahaan.

Perhitungan untuk Tanaman Belum Menghasilkan

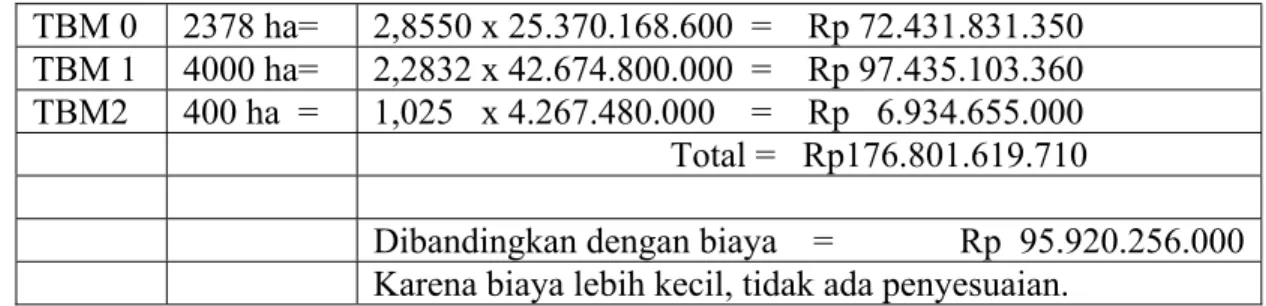

Tabel IV.7 Perhitungan TBM Baru Tahun 2008. Tahun 2008

TBM 0 2378 ha= 2,8550 x 25.370.168.600 = Rp 72.431.831.350 TBM 1 4000 ha= 2,2832 x 42.674.800.000 = Rp 97.435.103.360 TBM2 400 ha = 1,025 x 4.267.480.000 = Rp 6.934.655.000 Total = Rp176.801.619.710

Dibandingkan dengan biaya = Rp 95.920.256.000 Karena biaya lebih kecil, tidak ada penyesuaian.

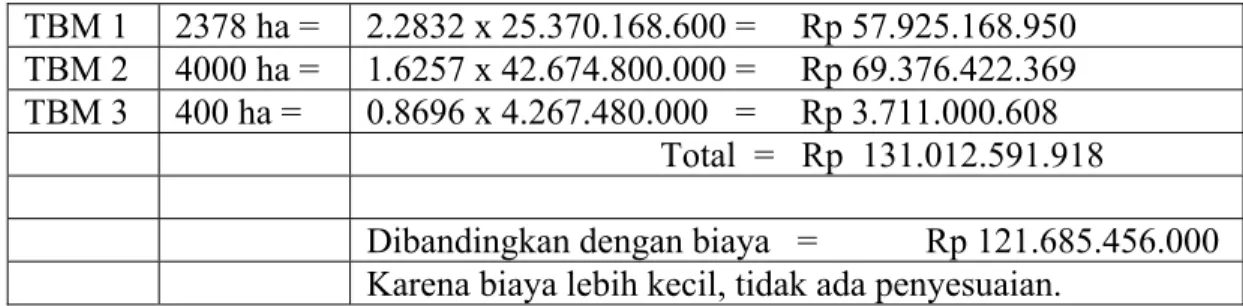

Tabel IV.8 Perhitungan TBM Baru Tahun 2009. Tahun 2009 TBM 1 2378 ha = 2.2832 x 25.370.168.600 = Rp 57.925.168.950 TBM 2 4000 ha = 1.6257 x 42.674.800.000 = Rp 69.376.422.369 TBM 3 400 ha = 0.8696 x 4.267.480.000 = Rp 3.711.000.608 Total = Rp 131.012.591.918

Dibandingkan dengan biaya = Rp 121.685.456.000 Karena biaya lebih kecil, tidak ada penyesuaian.

Tabel IV.9 Perhitungan TBM Baru Tahun 2010. Tahun 2010

TBM 2 2378 ha = 1.6257 x 42.674.800.000 = Rp 41.244283.090 TBM 3 4000 ha = 0.8696 x 4.267.480.000 = Rp 37.110.006.080 Total = Rp 78.354.289.170

Dibandingkan dengan biaya = Rp 98.237.456.000

Biaya lebih besar, oleh karena itu ada imparment loss dan penyesuaian dimana selisih dari biaya dengan menggunakan nilai pakai adalah Rp 19.883.166.830,-

Maka perusahaan harus membuat jurnal sebagai berikut:

Loss on Impairment Rp 19.883.166.830

Biological Asset – TBM Rp 19.883.166.830

Perhitungan Tanaman Belum Menghasilkan (Akumulasi) Tahun 2008

Tabel IV.10 TBM Akumulasi 2008 TBM awal Rp 85.017.800.000 Pembibitan Rp 10.902.456.000 4000 ha x ( Rp 1.045.614 ) + 4000 ha x ( Rp 1.680.000 ) Akumulasi TBM Rp 95.920.256.000 Tahun 2009

Tabel IV.11 TBM Akumulasi 2009. TBM awal Rp 110.783.000.000

Pembibitan Rp 10.902.456.000 4000 ha x ( Rp 1.045.614 ) + 4000 ha x ( Rp 1.680.000 ) Akumulasi

TBM Rp 121.685.456.000

Tahun 2010

Tabel IV.12 TBM Akumulasi 2010. TBM awal Rp 87.335.000.000 Pembibitan Rp 10.902.456.000 4000 ha x ( Rp 1.045.614 ) + 4000 ha x ( Rp 1.680.000 ) Akumulasi TBM Rp 98.237.456.000.

Pengukuran Tanaman Menghasilkan Biaya Pemeliharaan Tanaman Menghasilkan Tahun 2008

Tabel IV. 13 Pengukuran Biaya Pemeliharaan Tanaman Menghasilkan 2008. TM 1-3 = 690 ha x Rp 1.925.400 = Rp 1.328.526.000

TM 4-5 = 1337 ha x Rp 3.167.450 = Rp 4.234.880.650 TM 6-12 = 223 ha x Rp 3.882.920 = Rp 865.891.160

Total = Rp 6.429.297.810

Tahun 2009

Tabel IV.14 Pengukuran Biaya Pemeliharaan Tanaman Menghasilkan 2009. TM 1-3 = 1667 ha x Rp 1.925.400 = Rp 3.209.641.800

TM 4-5 = 538 ha x Rp 3.167.450 = Rp 1.704.088.100 TM 6-12 = 1022 ha x Rp 3.882.920 = Rp 3.968.344.240 Total = Rp 8.882.073.140

Tahun 2010

Tabel IV.15 Pengukuran Biaya Pemeliharaan Tanaman Menghasilkan 2010. TM 1-3 = 1487 ha x Rp 1.925.400 = Rp 2.863.069.800

TM 4-5 = 180 ha x Rp 3.167.450 = Rp 570.141.000 TM 6-12 = 1560 ha x Rp 3.882.920 = Rp 6.057.355.200

Jumlah Tanaman Menghasilkan Tahun 2008

Tabel IV.16 Tanaman Menghasilkan Akumulasi 2008. Tanaman menghasilkan awal Rp 44.594.166.000

Biaya pemeliharaan Rp 6.429.297.810 Penambahan tanaman Rp 10.108.011.000 Depreasiasi lama Rp 1.724.308.000 Depresiasi baru Rp 661.492.352 Tanaman menghasilkan - akumulasi depresiasi Rp 48.637.663.460 Tahun 2009

Tabel IV.17 Tanaman Menghasilkan Akumulasi 2009.

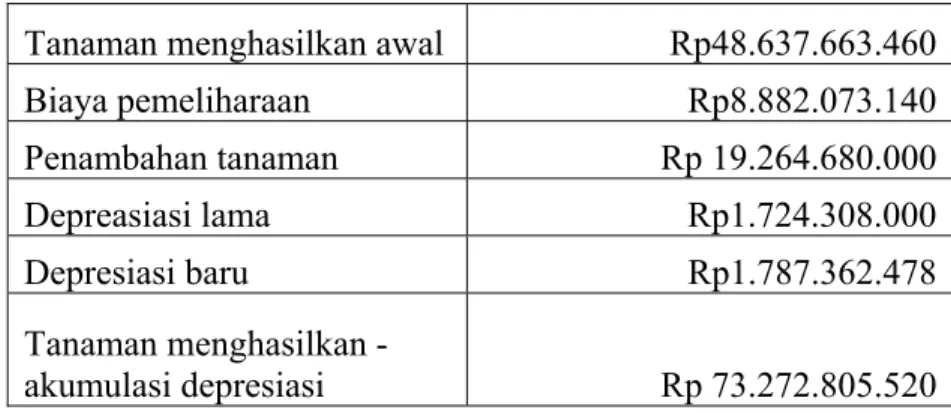

Tanaman menghasilkan awal Rp48.637.663.460 Biaya pemeliharaan Rp8.882.073.140 Penambahan tanaman Rp 19.264.680.000 Depreasiasi lama Rp1.724.308.000 Depresiasi baru Rp1.787.362.478 Tanaman menghasilkan - akumulasi depresiasi Rp 73.272.805.520

Tahun 2010

Tabel IV.18 Tanaman Menghasilkan Akumulasi 2010.

Tanaman menghasilkan awal Rp 73.272.805.520 Biaya pemeliharaan Rp 9.420.566.000 Penambahan tanaman baru Rp 49.760.000.000

Depreasiasi lama Rp 1.724.308.000

Depresiasi baru Rp 2.367.222.640

Tanaman menghasilkan -

akumulasi depresiasi Rp 126.574.478.400

Perhitungan Tandan Buah Segar pada saat panen Tahun 2008

Tabel IV.19 Perhitungan TBS 2008.

Tandan buah segar yang dihasilkan = 32.190 ton x Rp 656 = Rp 21.116.640.000 Biaya penjualan tandan buah segar = = Rp 4.506.600.000 = Rp 16.610.040.000

Tahun 2009

Tabel IV.20 Perhitungan TBS 2009.

Tahun 2010

Tabel IV.21 Perhitungan TBS 2010.

Tandan buah segar yang dihasilkan = 55.586 ton x Rp 726 = Rp 40.355.436.000

Dari hasil perhitungan untuk pengukuran yang benar, peneliti menggunakan expected net cash flow untuk perhitungan tanaman belum menghasilkan sehingga didapat hasilnya. Ketika didapat hasilnya, ada jurnal penyesuaian karena ada rugi penurunan nilai aset (loss on impairment of asset) dan berbeda dari nilai tanaman belum menghasilkan sebelumnya yang ada di perusahaan pada tahun 2010. Selain itu, tanaman menghasilkan diukur setelah dikurangi oleh akumulasi depresiasi dan jumlahnya berbeda dari nilai yang ada di perusahaan. Begitu juga dengan perhitungan tandan buah segar yang diukur berdasarkan rata-rata nilai wajar pada saat itu. Perusahaan tidak membukukan tandan buah segar sebagai persediaan bahan bakunya.

IV.1.3 Analisis Penyajian dan Pengungkapan (disclosure)

Tabel IV.22 Analisis Pengungkapan Menurut Standar – Standar Lain. Pengungkapan

(disclosure)

Tanaman kelapa sawit yang masih bibit – tanaman menghasilkan

Tanaman kelapa sawit pada saat panen (tandan buah segar) Produk jadi kelapa sawit (minyak kelapa sawit) PSAK 32 IAS 41: Agriculture √ √ Bapepam √ √ √ Menteri kehutanan √ √ √ Perusahaan √ PSAK 32: Kehutanan

Menurut PSAK 32: Kehutanan yang diterbitkan oleh IAI (2007), penyajian untuk aset maupun kewajiban dalam neraca dikelompokan menurut urutan lancar dan tidak lancar dan pos-pos tersebut diklasifikasikan berdasarkan urutan likuid-non likuid. Bagi aset biolojik, penyajian asetnya diklasifikasikan sebagai aset tidak lancar. Untuk pengungkapan yang berhubungan dengan aset biolojik dalam catatan atas laporan keuangan yaitu:

a) Klasifikasi aset tetap dan peruntukannya

b) Khusus untuk HTI, diungkapkan realisasi luas tanaman pada periode berjalan dan akumulasinya

c) Sehubungan dengan perubahan saldo kewajiban perusahaan pengusahaan hutan yang timbul akibat kegiatan pengusahaan hutan, seperti penanaman kembali, TPTI, penanaman tanah kosong, penanaman kiri kanan jalan utama, bina desa hutan, landscaping, dan upaya konservasi lainnya, perlu diungkapkan hal-hal berikut:

(i) Saldo awal;

(ii) Penyisihan periode berjalan;

(iii)Realisasi yang dilakukan selama periode berjalan; dan (iv) Saldo akhir.

Diatas adalah beberapa hal yang menjadi pengungkapan untuk aset biolojik di dalam standar PSAK 32: Kehutanan. Dikarenakan PSAK 32 itu sudah dicabut oleh PPSAK no. 1, jadi standar tersebut sudah tidak cocok diterapkan di Indonesia.

IAS 41: Agriculture

Dalam standar akuntansi IAS 41: Agriculture adanya ketentuan yang mengatur mengenai penyajian dan pengungkapan aset biolojik. Dalam standar ini juga mengatur bahwa aset biolojik harus diungkapkan berdasarkan perubahan harga terhadap transformasi biolojik dari aset biolojik tersebut. Tanaman kelapa sawit tersebut diungkapkan tergantung dari jenis umur dan kualitasnya. Dari segi umur dan kualitas menghasilkan, tanaman kelapa sawit dibagi atas tanaman belum menghasilkan dan tanaman menghasilkan. Sebagai contohnya sebuah entitas dapat mengungkapkan harga perolehan dari aset biolojik. Perbedaan ini memberikan informasi untuk penetuan penilaian arus kas masa depan.

Entitas harus mengungkapkan metode dan asumsi yang dipakai dalam menentukan nilai wajar maupun alternatif pengukuran lain dari setiap kelompok produk agrikultural pada saat panen dan pada kelompok aset biolojik. Selain itu, entitas juga harus mengungkapkan nilai wajar dikurang biaya penjualan dari produk agrikultural yang panen dari periode tersebut. Entitas juga harus mengungkapkan untung atau rugi yang terjadi selama periode berjalan pada pengakuan awal dari aset biolojik dan produk agrikultural yang berasal dari perubahan nilai wajar dikurang biaya penjualan. Dari IAS 41: Agiculture, IASCF (2009) terdapat pernyataan standar mengenai pengungkapan adalah:

If not disclosed elsewhere in information published with the financial statements, an entity shall describe:

a) The nature of its activities involving each group of biological asset, and b) Non-financial measures or estimates of the physical quantities of

(i) Each group of the entity’s biological assets at the end of the period; and (ii) Output of agricultural produce during the period.

An entity shall disclose the methods and significant assumptions applied in determining the fair value of each group of agricultural produce at the point of harvest and each group of biological assets.

An entity shall disclose the fair value less costs to sell of agricultural produce harvested during the period, determined at the point of harvest

An entity shall disclose:

a) The existence and carrying amounts of biological assets whose title is restricted, and the carrying amounts of biological assets pledged as security for liabilities. b) The amount of commitments for the development or acquisition of biological

assets, and

c) Financial risk management strategies related to agricultural activity. An entity shall present a reconciliation of changes in the carrying amount of biological assets between the beginning and the end of the current period. The reconciliation shall include:

a) The gain or loss arising from changes in fair value less costs to sell b) Increases due to purchases

c) Decreases attributable to sales and biological assets classified as held for sale (or included in a disposal group that is classified as held for sale) in accordance with IFRS 5

d) Decreases due to harvest

f) Net exchange differences arising on the translation of financial statements into a different presentation currency, and on the translation of a foreign operation into the presentation currency of the reporting entity, and a) Other changes.

Apabila nilai wajar tidak dapat diukur secara andal, maka ada pengungkapan tambahan untuk aset biolojik yang diukur menggunakan biaya dikurang akumulasi depresiasi. Ketentuan-ketentuannya menurut IASCF (2009) adalah sebagai berikut:

If an entity measures biological assets at their cost less any accumulated depreciation and any accumulated impairment losses at the

end of the period, the entity shall disclose for such biological assets: a) Description of the biological assets

b) An explanation of why fair value cannot be measured reliably

c) If possible, the range of estimates within which fair value is highly likely to lie

d) The depreciation method used

e) The useful lives or the depreciation rates used, and

f) The gross carrying amount and the accumulated depreciation (aggregated with accumulated impairment losses) at the beginning and end of the period

If, during the current period, an entity measures biological assets at their cost less any accumulated depreciation and any accumulated impairment losses, an entity shall disclose any gain or loss recognised on disposal of such biological assets and the reconciliation shall disclose amounts related to such biological assets separately. In addition, the reconciliation shall include the following amounts included in profit or loss related to those biological assets:

a. Impairment losses

b. Reversals of impairment losses, and c. Depreciation

If the fair value of biological assets previously measured at their cost less any accumulated depreciation and any accumulated impairment losses becomes reliably measurable during the current period, an entity shall disclose for those biological assets:

a. Description of the biological assets

b. An explanation of why fair value has become reliably measurable, and c. The effect of the change.

Di dalam standar ini, tidak mengatur pengungkapan yang berkaitan dengan produk agrikultural setelah panen, yaitu dalam kasus ini adalah minyak kelapa sawit. Produk hasil olahan tersebut akan diatur dalam IAS 2: Inventories (persediaan).

Bapepam

Dalam peraturan Bapepam, pengungkapan untuk aset biolojik yang berupa tanaman perkebunan diatur dalam standar ini. Ketentuan yang ditetapkan oleh Bapepam (2009) bagi industri perkebunan mengenai tanaman perkebunan yang terdiri atas tanaman belum menghasilkan dan tanaman menghasilkan adalah sebagai berikut :

Tanaman Perkebunan:

Yang harus diungkapkan antara lain: a). Untuk tanaman telah menghasilkan

1. Rincian nilai tercatat dan akumulasi penyusutan menurut jenis tanaman. 2. Rekonsiliasi nilai tercatat awal tahun dan akhir tahun tanaman untuk

setiap kelompok selama paling tidak dua tahun terakhir. 3. Status tanah yang digunakan untuk menanam.

4. Nilai tanaman telah menghasilkan berdasarkan area/lokasi penanaman. 5. Perbandingan saldo tanaman belum menghasilkan selama paling tidak 2

tahun.

6. Tanaman yang dijaminkan. b). Untuk tanaman belum menghasilkan

1. Mutasi tanaman belum manghasilkan sebagai berikut: • Saldo awal

• Tambahan tahun berjalan - Biaya langsung

- Jumlah kapitalisasi biaya pinjaman, dan rugi kurs dalam hal terjadi depresiasi luar biasa.

• Pengurangan tahun berjalan

- Jumlah yang direklasifikasi ke tanaman telah menghasilkan - Pengurangan lainnya

• Saldo akhir

2. Nilai tanaman pada perkebunan inti rakyat/perkebunan inti plasma yang menjadi milk perusahaan (inti) dan tanaman yang bukan milik perusahaan (perkebunan rakyat/perkebunan plasma).

Untuk pengungkapan catatan atas laporan keuangan pada ikhtisar kebijakan akuntansi:

Tanaman Perkebunan

Yang harus dijelaskan adalah:

1. Dasar klasifikasi untuk jenis tanaman sebagai persediaan, tanaman belum menghasilkan, dan tanaman telah menghasilkan.

2. Dasar penilaian dan pengukuran.

3. Kebijakan akuntansi reklasifikasi tanaman belum menghasilkan. 4. Metode penyusutan dan masa manfaat tanaman yang disusutkan. 5. Kebijakan akuntansi biaya pinjaman.

Menteri Kehutanan

Di dalam peraturan menteri kehutanan (2009), ketentuan dari standar ini untuk pengungkapan pos-pos laporan keuangan yang berkaitan dengan aset biolojik dibagi atas Hutan Tanaman Dalam Pengembangan dan Hutan Tanaman Siap Panen.

- Hutan Tanaman Siap Panen Yang harus diungkapkan adalah:

a) Rincian nilai tercatat dan akumulasi depresiasi menurut: 1. Jenis hasil hutan

2. Lokasi yang mencakup luas area

b) Rekonsiliasi nilai tercatat awal tahun dan akhir tahun hasil hutan untuk setiap kelompok

c) Hutan tanaman siap panen yang dijaminkan - Hutan Tanaman Dalam Pengembangan Yang harus diungkapkan adalah:

a) Mutasi Hutan tanaman dalam pengembangan sebagai berikut: 1. Saldo awal

2. Tambahan tahun berjalan. a. Biaya langsung

b. Biaya tidak langsung

c. Jumlah kapitalisasi biaya pinjaman, dan rugi kurs dalam hal terjadi depresiasi luar biasa

3. Pengurangan tahun berjalan

a. Jumlah yang dimutasi ke akun hutan tanaman siap panen

b. Pengurangan lainnya (contoh: kebakaran, alih fungsi, gagal tanam, dan bencana alam)

4. Saldo akhir

b) Rincian nilai tercatat berdasarkan lokasi dan luas are per tahun tanam.

c) Informasi kondisi tegakan dan pertumbuhannya yang mendukung dasar penilaiannya pada akun HT dalam pengembangan.

Perusahaan

Penyajian Laporan keuangan perusahaan dan pengungkapan keseluruhan yang terdapat di lampiran. Sedangkan penyajian aset biolojik saja dalam laporan posisi keuangan di sisi aset tidak lancar yang berupa tanaman perkebunan akan disajikan di dalam tabel dibawah ini:

Tabel IV.23 Penyajian Aset Biolojik Lama

Tabel IV.24 Penyajian Aset Biolojik Baru

Dibawah ini adalah pengaruh rugi penurunan aset setelah impairment loss dalam laporan laba rugi komprehensif tahun 2010. Dilihat bahwa pada tahun 2010 menujukkan perusahaan mengalami kerugian

Tabel IV.25 Laporan Laba Rugi Komprehensif Lama (partial) tahun 2009-2010

Catatan Atas Laporan Keuangan Ikhtisar Kebijakan Akuntansi

Tanaman perkebunan kelapa sawit merupakan tanaman produksi yang terdiri atas tanaman belum menghasilkan, tanaman menghasilkan, dan aset lain-lain berupa tanaman belum menghasilkan tahun 2005 serta tanaman belum menghasilkan tahun 2006 berasal dari masa akuisisi tanah tersebut tahun 2006. Tanaman belum menghasilkan dinyatakan sebesar biaya dikurangi akumulasi depresiasi karena nilai wajar tidak dapat diandalkan. Biaya yang dimasukkan dalam perhitungan tanaman belum menghasilkan adalah biaya pembibitan, biaya persiapan lahan, dan biaya pemeliharan tanaman (termasuk atas biaya-biaya lain agar tanaman menjadi tanaman menghasilkan). Biaya tersebut dikapitalisasi sebesar biaya – biaya yang sudah terakumulasi. Tanaman belum menghasilkan tidak didepresiasi.

Tanaman belum menghasilkan direklasifikasi menjadi tanaman menghasilkan pada saat tanaman dianggap sudah dapat menghasilkan. Pada umumnya, tanaman menghasilkan pada tahun ke 4. Tanaman menghasilkan dicatat sebesar biaya perolehan saat reklasifikasi dilakukan dan diamortisasi pada saat penambahan tersebut. Metode depresiasi adalah garis lurus dengan masa manfaat 25 tahun. Pinjaman yang digunakan sebagai investasi untuk penananam tanaman perkebunan ini, bunganya dikapitalisasi sebagai interest during construction (IDC) pada akun tertentu dalam aset dan tidak dikurangi langsung dari akun tanaman.

Bibitan

Biaya-biaya yang terjadi untuk pembibitan, pembelian bibit, dan biaya pemeliharaannya dinyatakan sebesar biaya perolehan. Akumulasi biaya ini akan dipindahkan ke akun “Tanaman Belum Menghasilkan” pada saat siap ditanam.

Rekonsiliasi Tanaman Belum Menghasilkan

Tabel IV.27 Rekonsiliasi Tanaman Belum Menghasilkan

Tanaman Belum Menghasilkan

2010 2009 2008

Saldo awal 121.685.456.000 85.017.800.000 85.017.800.000 Penambahan biaya TBM 15.409.544.000 25.765.200.000

Penambahan biaya bibit 10.902.456.000 10.902.456.000 10.902.456.000 Pengurangan lainnya (19.883.166.830)

Reklasifikasi ke TM (49.760.000.000)

Saldo akhir 78.354.289.170 121.685.456.000 95.920.256.000

Untuk tanaman belum menghasilkan, tidak ada beban bunga yang dikapitalisasikan karena semua bunga yang dipakai untuk modal kerja kebun mempunyai akun tersendiri. Seluruh tanaman perkebunan telah diasuransikan terhadap risiko kerugian atas kebakaran, wabah penyakit dan penyakit risiko lainnya. Selain itu, manajemen berpendapat bahwa jumlah asuransi yang dibayar oleh perusahaan mampu untk menutupi apabila perusahaan tidak mencapai produksi. Selain itu, manajemen tidak melakukan pencadangan kerugian untuk CPO karena harga yang terus meningkat dari tahun ke tahun.

Rekonsiliasi Tanaman Menghasilkan