ENREKANG

SKRIPSI

Oleh

FIRDAYANTI

NIM 105731110216

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

HALAMAN JUDUL

ANALISIS LAPORAN REALALISASI ANGGARAN UNTUK

MENILAI KINERJA KEUANGAN PADA KANTOR

KECAMATAN BAROKO KABUPATEN

ENREKANG

SKRIPSI

Oleh

FIRDAYANTI

NIM 105731110216

Diajukan Untuk memenuhi salah satu syarat guna memperoleh gelar sarjana Ekonomi Akuntansi pada

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

PERSEMBAHAN

Kupersembahkan karya ini

Buat Ayahanda dan Ibunda serta saudara-saudariku yang

tercinta, yang telah mendoakan, membimbing, dan membantu

dengan penuh kerelaan dan keiklasan hati

MOTTO HIDUP

Tidak ada jalan pintas menuju kesukesesan

Kesuksesan akan datang pada mereka yang

Berusaha mendapatkannya, bukan pada orang

Yang hanya mengharapkannya

iv

LEMBAR PERSETUJUAN SKRIPSI

Judul Penelitian

:

“Analisis Laporan Realisasi Anggaran Untuk Menilai

Kinerja Keuangan Pada Kantor Kecamatan Baroko

Kabupaten Enrekang”

Nama Mahasiswa : FIRDAYANTI

No. Stambuk/ NIM : 105731110216

Program Studi

: Akuntansi

Fakultas

: Ekonomi dan Bisnis

Perguruan Tinggi

: Universitas Muhammadiyah Makassar

Telah diujikan serta dipertahankan dihadapan penguji pada ujian skripsi yang dilaksanakan pada tanggal 06 November 2020 di Fakultas Ekonomi dan

Bisnis di Ruangan IQ 7.1 Gedung Iqra Unismuh Makassar.

Makassar, 14 November 2020 Menyetujui

Pembimbing I Pembimbing II

Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP Sahrullah, SE., M.ak NIDN: 0915058801 NIDN: 0930108804 Tanggal : Tanggal :

Mengetahui

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP NBM. 1 073428

v

LEMBAR PENGESAHAN SKRIPSI

Skripsi atas Nama FIRDAYANTI, NIM : 105731110216, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor: /1442H/2020 M, Pada tanggal 20 Rabi’ul Awal 1442 H/ 6 November 2020 M, sebagai salah satu syarat guna memperoleh gelar Sarjana Akuntansi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

20 Rabi’ul Awal 1442 H Makassar,

6 November 2020 M PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse, M.Ag (………….) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE.,MM (...………..) (Dekan Fakultas Ekonomi Dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, SE.,MM (...………..) (WD I Fakultas Ekonomi Dan Bisnis)

4. Penguji : 1. Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CS P (………….) 2. Muttiarni. SE., M.Si (………….) 3. Faidul Adziem, SE., M.Si (………….) 4. Samsul Rizal, SE.,MM (………….)

vi

SURAT PERNYATAAN KEASLIAN SKRIPSI

Nama

: Firdayanti

Stambuk

:105731110216

Jurusan

: Akuntansi

Dengan Judul

: “Analisis Laporan Realisasi Anggaran Untuk Menilai

Kinerja Keuangan Pada Kantor Kecamatan Baroko

Kabupaten Enrekang”

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapapun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia

menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 14 Oktober 2020

Yang Membuat Pernyataan

Firdayanti

NIM.105731110216Diketahui Oleh :

Dekan Fakultas Ekonomi dan Bisnis

Ketua Program Studi Akuntansi,

Ismail Rasulong, SE.,MM Dr. Ismail Badollahi,SE,M.Si.Ak.CA.CSP NBM. 903 078 NBM. 1 073428

vii

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadiran Allah SWT atas segala rahmad dan hidayah yang tiada henti diberikan kepada-Nya. Shalawat dan salam tak lupa penulis kepada Rasulullah Muhammad SAW Beserta para keluarganya, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulis skripsi yang berjudul “Analisis Laporan Realisasi Anggaran untuk Menilai Kinerja Keuangan pada Kantor Kecamatan Baroko Kabupaten Baroko”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) Pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terimakasih kepada kedua orang tua penulis Bapak Addeng dan Ibu Risma yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tanpa pamrih. dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat, hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan didunia dan diakhirat.

Penulis menyadari bahwa penulisan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak begitu pula penghargaan

viii

yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Prof. Dr. H. Ambo Asse, M.Ag selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasullong, SE., M.M selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE., M.Si.Ak.CA.CSP selaku Ketua Jurusan Akuntansi dan pembimbing 1 yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai dengan baik.

4. Bapak Sahrullah, SE., M. Ak selaku dosen pembimbing 2 yang dengan kelulusan hati dan kesabaran memberikan bimbingan, arahan dan masukan dalam penyusunan skripsi ini.

5. Dosen-Dosen dan staf di Fakultas Ekonomi dan Bisnis Unismuh Makassar, yang tak kenal lelah banyak menuangkan ilmuhnya ke penulis selama mengikuti kuliah. Dan saya yakin terus mendoakan kami menjadi terbaik selaku mahasiswa tingkat akhir.

6. Bapak Drs. Halleng Lajju, M.Si dan staf-staf di kantor Kecamatan Baroko yang telah banyak membantu memberikan informasi dan data-data yang diperlukan penulis.

7. Buat orang tua saya, kakak, serta saudara saya yang tiada henti dalam membantu menyelesaikan penulis Skripsi ini dan terimakasih atas support, motivasi serta bantuan selama ini.

ix

8. Semua teman-teman angkatan 2016, khususnya untuk kelas AK.C.2016 yang telah membuat saya bahagia pernah menjadi “bagian dari kalian” terima kasih atas doa dan kenangan selama ini.

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungan sehingga penulis dapat merampungkan penulis skripsi ini. Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada pihak utamanya kepada pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii sabilil Haq, Fastabiqul Khairat, Wassamu’ Alaikum Wr.Wb.

Makassar, 11 Agustus 2020

x

ABSTRAK

FIRDAYANTI, 10573110216, Analisis Laporan Realisasi Anggaran Untuk Mengukur Kinerja Keuangan Pada Kecamatan Baroko Kabupaten Enrekang, dibimbing oleh Ismail Badollahi (pembimbing 1) dan Sahrullah (Pembimbing II).

Penelitian ini bertujuan untuk menganalisis laporan realisasi anggaran dirancang untuk dapat memberikan informasi yang berhubungan dengan laporan keuangan dalam hal ini Jenis analisis data yang di gunakan dalam peneliti yaitu menggunakan analisis deskriptif. Dalam penelitian ini, peneliti memperoleh data sekunder yang berupa laporan keuangan dari kantor kecamatan baroko. Teknik pengambilan data yang digunakan berupa teknik analisis rasio keuangan.

Hasil penilitian membuktikan bahwa kinerja laporan realisasi anggaran kantor kecamatan baroko dari tahun 2015-2019 dapat di lihat dari rasio efektivitas dikategorikan tidak efektif hal ini disebabkan karena rata-rata rasio efektivitasnya kurang dari 100%, rasio efesiensi belanja menunjukkan kurang efesien disebabkan karena rata-rata efesiennya kurang dari 60%, analisis keserasian belanja menunjukkan belanja operasi dinilai sangat serasi disebabkan karena lebih dari 80%, belanja modal dinilai tidak serasi disebabkan karena kurang dari 20% dan analisis varian belanja daerah dikategorikan baik disebabkan karena realisasi belanja di bawah jumlah yang di anggarkan.

xi

ABSTRACK

FIRDAYANTI, 10573110216, budget realization report analysis to Measure Financial Performance in Baroko District, Enrekang Regency, supervised by Ismail Badollahi (supervisor 1) and Sahrullah (supervisor II).

This study aims to analyze the budget realization report designed to be able to provide information related to financial reports, in this case the type of data analysis used in researchers is using descriptive analysis. In this study, researchers obtained secondary data in the form of financial reports from the Baroko sub-district office. The data collection technique used is in the form of financial ratio analysis techniques.

The results of this study prove that the performance of the Baroko sub-district office budget realization report from 2015-2019 can be seen from the effectiveness ratio which is categorized as ineffective this is because the average effectiveness ratio is less than 100%, the expenditure efficiency ratio shows less efficiency due to the average efficiency is less than 60%, the analysis of the harmony of expenditures shows that operating expenditures are considered very harmonious due to more than 80%, capital expenditures are considered mismatched due to less than 20% and variance analysis of regional expenditures is categorized as good due to expenditure realization is below the budgeted amount .

Keywords: Effectiveness, Efficiency of Spending, Conformity, LRA Performance, Variants of Regional Expenditures

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

PERSEMBAHAN DAN MOTTO ... ii

HALAMAN PERSETUJUAN……….iv

HALAMAN PENGESAHAN………..v

HALAMAN PERNYATAAN………..……….vi

KATA PENGANTAR ... vii

ABSTRACK ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR………....xv BAB I. PENDAHULUAN A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 4

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teori ... 5

B. Tinjauan Emperis ... 18

C. Kerangka Pikir ... 22

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 23

B. Lokasi dan Waktu Penelitian ... 23

C. Defenisi Operasional Variabel dan pengukuran ... 23

D. Teknik Pengumpulan Data... 24

E. Metode Analisis Data ... 24

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Penelitian ... 29

B. Hasil Penelitian ... 42

C. Pembahasan ... 55

BAB V. PENUTUP A. Kesimpulan ... 62

xiii

B. Saran ... 63 DAFTAR PUSTAKA ... 65 DAFTAR LAMPIRAN

xiv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu 19

Tabel 3.1 Efektivitas Keuangan Daerah 25

Tabel 3.2 Kriteria Efesiensi Keuangan Daerah 26 Tabel 3.3 Kriteria Penilaian Keserasian Belanja 27

Tabel 4.1 Laporan Realisasi anggaran 2015 44

Tabel 4.2 Laporan Realisasi anggaran 2016 45

Tabel 4.3 Laporan Realisasi anggaran 2017 46

Tabel 4.4 Laporan Realisasi anggaran 2018 46

Tabel 4.5 Laporan Realisasi anggaran 2019 47

Tabel 4.6 Perhitungan Tingkat Efektivitas 49

Tabel 4.7 Perhitungan Tingkat Efesiens i 50

Tabel 4.8 Perhitungan Belanja Operasi 51

Tabel 4.9 Perhitungan Belanja Modal 53

xv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Pikir 22

Gambar 4.1 Struktur Organisasi 32

1

BAB I

PENDAHULUAN

A. Latar Belakang

Akuntansi sektor publik telah mengalami perkembangan yang pesat. Saat ini terdapat perhatian yang lebih besar terhadap praktek akuntansi yang di yang dilakukan oleh lembaga-lembaga pemerintah, perusahaan milik Negara/daerah, dan berbagai organisasi publik lainnya di bandingkan pada masa-masa sebelumnya, terdapat tuntunan besar dari masyarakat untuk dilakukan transparansi dan akuntabilitas publik oleh lembaga-lenbaga sektor publik (Indra Bastian, 2017).

Penerapan akuntansi sektor publik dan perlakuan akuntansi sangat erat pada domain publik. Domain publik sendiri memiliki wilayah yang lebih luas dan kompleks dibandingkan dengan sektor swasta. Keluasan wilayah publik tidak hanya disebabkan luasnya jenis dan bentuk organisasi yang berada didalamnya, akan tetapi karena kompleks lingkungannya yang mempengaruhi lembaga-lembaga publik tersebut. Secara kelembagaan, dominan publik antara lain meliputi badan-badan pemerintah (pemerintah pusat dan daerah serta unit kerja pemerintah (Erlina, 2015).

Laporan keuangan merupakan hasil akhir dari suatu proses akuntansi. Tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas. Pada instansi pemerintah. laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan di seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Sesuai dengan PSAP No.1 tahun 2015 secara spesifik tujuan laporan

keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan menunjukkan akuntabilitas ekuitas pelaporan atas sumber daya yang di percayakan kepadanya.

Dalam laporan keuangan pemerintah, yang tidak ditemui pada laporan keuangan perusahaan swasta adalah laporan realisasi anggaran. Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya ekonomi yang di kelola pemerintah. Laporan realisasi anggaran menggambarkan perbandingan antara anggaran dan realisasinya dalam suatu periode pelaporan (Mahmudi, 2016).

Berdasarkan laporan keuangan maka laporan realisasi anggaran juga harus memenuhi karakter kualitatif laporan keuangan. Khusus untuk karakteristik kualitatif relevan. laporan keuangan dikatakan relevan apabila informasi yang termuat didalamnya mempengaruhi keputusan pengguna (Erlina Rasdianto, 2015).

Informasi dalam laporan realisasi anggaran menjadi salah satu informasi yang dapat digunakan dalam pengambilan keputusan mengenai perencanaan, pengendalian dan evaluasi atas kegiatan pemerintahan yang di lakukan. Tata kelola penyelanggaraan pemerintahan yang efisien, akuntabel, dan transparan menjadi misi umum setiap instansi pemerintahan daerah. Hal ini dapat ditunjukkan dengan pengelolaan sumber daya yang dilaporkan dalam laporan realisasi anggaran (Mahmudi, 2016).

Pemahaman dan pemanfaatan laporan informasi anggaran sangat penting untuk suatu keputusan ekonomi. Salah satu bentuk pemanfaatan tersebut adalah pemilihan informasi yang relevan dalam laporan keuangan pemerintah. Sebagai pihak yang berhubungan langsung dengan laporan

keuangan pemerintah daerah, maka pengguna dalam lingkungan pemerintah daerah harus memahami laporan keuangan dengan baik sehinnga mampu memanfaatkan secara optimal (Erlina Rasdianto, 2015).

Tujuan analisis laporan keuangan adalah menyediakan informasi mengenai posisi keuangan dan perubahan posisi keuangan suatu perusahaan atau pemerintahan daerah yang berguna bagi para penggunaannya untuk membuat suatu keputusan. Untuk mengetahui posisi laporan keuangan dengan menganalisis rasio keuangan. Rasio yang digunakan dalam menganalisis kinerja keuangan pemerintah kecamatan sebagai acuan untuk menganalisis kinerja keuangan suatu pemerintah kecamatan selama satu periode. Rasio yang digunakan dalam mengukur kinerja keuangan pemerintah kecamatan memiliki fungsi, tujuan, dan maksud yang berbeda. Rasio keuangan yang digunakan dalam mengukur kinerja keuangan daerah yaitu Rasio Efektivitas, Rasio Efesiensi, Rasio Keserasian, dan Analisis Varians Belanja. .

Penelitian ini mengenai pemanfaatan informasi dalam laporan keuangan yang masih terbatas. Penelitian juga mengenai laporan keuangan Pemerintah yang sering kali dilakukan secara menyeluruh, bukan secara individual pemanfaatan laporan keuangan. Pengguna dan pemilihan informasi oleh pengguna laporan realisasi anggaran, neraca, dan laporan arus kas.

Kantor Kecamatan Baroko Kabupaten Enrekang menjadi objek yang akan diteliti. Laporan realisasi anggaran yang telah ditetapkan dan dilaksanakan merupakan suatu alat dalam menganalis kinerja keuangan Pemerintah Daerah.

Berdasarkan dari pembahasan diatas untuk mengangkat judul penelitian yaitu “Analisis Laporan Realisasi Anggaran untuk Menilai Kinerja Keuangan pada Kantor Kecamatan Baroko Kabupaten Baroko” B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas maka permasalahan yang akan di teliti adalah “Apakah Laporan Realisasi Anggaran sudah sesuai dengan kinerja keuangan pada kantor Kecamatan Baroko Kabupaten Enrekang”?

C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini yaitu “Untuk menganalisis laporan realisasi anggaran Kecamatan Baroko Kabupaten Enrekang”.

D. Manfaat Penelitian

Penelitian ini dapat memberikan manfaat antara lain: 1. Manfaat teoritis

Berdasarkan hasil penelitian ini diharapkan dapat memberikan masukan terhadap pengembangan ilmu terutama yang berhubungan dengan pemanfaatan laporan realisasi anggaran di lingkungan Pemerintah Kecamatan Baroko Kabupaten Enrekang.

2. Manfaat praktis

Penelitian ini digunakan sebagai sumber informasi dan masukan bagi para kantor pemerintah Kecamatan Baroko Kabupaten Enrekang dalam merumuskan suatu anggaran yang berhubungan dengan pemanfaatan informasi anggaran dalam pengambilan keputusan terkait dengan suatu anggaran di lingkungan Pemerintah.

5

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teori

1. pengertian Anggaran Sektor publik

Menurut (Mardiasmo, 2005:62) anggaran publik berisi rencana kegiatan yang dipresentasikan dalam bentuk rencana perolehan pendapatan belanja dalam satu moneter. Dalam bentuk yang paling sederhana, anggaran publik merupakan suatu dokumen yang menggambarkan suatu kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja aktivitas. Anggaran berisi estimasi mengenai apa yang akan dilakukan organisasi dimasa yang akan datang. Setiap anggaran memberikan informasi mengenai apa yang hendak dilakukan dalam beberapa periode yang akan datang.

(Mardiasmo, 2005:62) Secara singkat dapat dinyatakan bahwa anggaran publik merupakan suatu rencana finansial yang menyatakan: a. Berapa biaya atas rencana-rencana yang dibuat

(pengeluaran/belanja),

b. Berapa banyak dan bagaimana caranya memperoleh uang untuk mendanai rencana tersebut (pendapatan),

c. Fungsi anggaran sektor publik.

Anggaran sektor publik mempunyai beberapa fungsi utama, yaitu: a. Anggaran Sebagai Alat Perencanaan (Planning Tool)

Anggaran (Mardiasmo, 2005:63) merupakan alat perencanaan manajemen untuk mencapai tujuan organisasi. Anggaran sektor publik dibuat untuk merencanakan tindakan apa

yang akan di lakukan oleh pemerintah, biaya yang dibutuhkan, dan berapa hasil yang di peroleh dari belanja pemerintah tersebut. b. Anggaran sebagai alat perencanaan digunakan untuk:

1. Merumuskan tujuan serta sasaran kebijakan agar sesuai visi dan misi yang di tetapkan,

2. Merencanakan berbagai program dan kegiatan untuk mencapai tujuan organisasi serta merencanakan alternatif sumber pembiayaanya,

3. Mengalokasikan dana pada berbagai program dan kegiatan yang telah disusun, dan

4. Menentukan indikator kinerja dan tingkat pencapaian strategi. c. Anggaran sebagai alat pengendalian (Control Tool)

Anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelanjaan yang di lakukan dapat di pertanggungjawabkan kepada publik, tanpa anggaran, pemerintah tidak dapat mengendalikan pengeluaran (Mariadiasmo, 2005:65). Bahkan tidak berlebihan jika dikatakana bahwa presiden, menteri, gubernur, bupati dan manajer publik dapat digunakan untuk mengendalikan (membatasi kekuasaan) eksekutif.

Pengendalian anggaran publik dapat dilakukan melalui empat cara yaitu:

1. Membandingkan kinerja aktual dengan kinerja yang diangarkan, menghitung selisih anggaran (favourable and unfaurable variances),

2. Menentukan penyebab yang dapat dikendalikan (controllable) dan tidak dapat dikendalikan (uncontrollable) atas suatu varian,

3. Merevisi standar biaya atau target anggaran untuk tahun berikutnya. a. Anggaran sebagai alat kebijakan fiskal (fiscal tool)

Anggaran sebagai alat kebijakan fiskal kegiatan pemerintah digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Melalui anggaran publik tersebut dapat diketahui arah kebijakan fiskal pemerintah, sehinggan dapat dilakukan prediksi-prediksi dan estimasi ekonomi. Anggaran dapat digunakan untuk mendorong menfasilitasi. Dan mengkordinasi kegiatan ekonomi masyarakat sehingga dapat mempercepat pertumbuhan ekonomi.

b. Anggaran sebagai alat politik (politicall tool)

Anggaran digunakan untuk memutuskan prioritas-prioritas dan kebutuhan keuangan terhadap prioritas tersebut. Pada sektor publik, anggaran merupakan dokumen politik sebagai bentuk komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu. Anggaran bukan sekedar masalah teknis akan tetapi lebih merupakan alat politik (polical tool). Oleh karena itu, pembuatan anggaran publik membutuhkan keahlian bernegosiasi, dan pemahaman tentang prinsip manajemen keuangan publik oleh para manajer publik. Manajer publik harus sadar sepenuhnya bahwa kegagalan dalam melaksanakan anggaran yang telah disetujui dapat menjatuhkan

kepemimpinannya, atau paling tidak menurunkan kreabilitas pemerintah.

2. Pentingnya anggaran sektor publik

Dalam sebuah Negara demokrasi, pemerintah mewakili kepentingan rakyat, uang yang dimiliki pemerintah adalah uang rakyat dan anggaran menunjukan rencana pemerintah untuk membelanjakan uang rakyat tersebut. Anggaran merupakan blue print keberadaan sebuah Negara yang merupakan arahan di masa yang akan datang (Mardiasmo, 2005:68).

a. Anggaran dan Kebijakan Fiskal Pemerintah

Kebijakan fiskal adalah usaha yang dilakukan pemerintah untuk mempengaruhi keadaan ekonomi melalui sistem pengeluaran atau sistem perpajakan untuk mencapai tujuan tertentu. Alat utama kebijakan fiskal adalah anggaran. Anggaran merupakan alat ekonomi terpenting yang dimiliki pemerintah untuk mengarahkan perkembangan sosial dan ekonomi, menjamin kesinambungan, dan meningkatkan kualitas hidup masyarakat. Anggaran sektor publik harus dapat memenuhi kriteria berikut :

1. Merefleksikan perubahan prioritas kebutuhan dan keinginan masyarakat,

2. Menentukan penerimaan dan pengeluaran departemen pemerintah, pemerintah provinsi atau pemerintah daerah.

Aliran uang yang terkait dengan aktivitas pemerintah akan mempengaruhi harga, lapangan kerja, distribusi pendapatan, pertumbuhan ekonomi, dan beban pajak yang harus dibayar atas

pelayanan yang diberikan pemerintah. Keputusan anggaran dibuat pemerintah daerah dan provinsi seharusnya dapat merefleksikan prioritas pemerintah daerah atau provinsi dengan baik.

b. Anggaran sektor publik penting karena beberapa alasan yaitu : 1. Anggaran merupakan alat bagi pemerintah untuk mengarahkan

pembangunan sosial ekonomi, menjamin kesinambungan, dan meningkatkan kualitas hidup masyarakat.

2. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tak terbatas dan terus bekembang, sedangkan sumber daya yang ada terbatas anggaran diperlukan karena adanya masalah keterbatasan sumber daya dan pilihan.

3. Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah bertanggungjawab terhadap rakyat dalam hal ini anggaran publik merupakan instrument pelaksanaan akuntabilitas publik oleh lembaga-lembaga publik yang ada.

3. Laporan Realisasi Anggaran

Standar akuntansi pemerintah menyebutkan bahwa laporan realisasi anggaran (LRA) menggambarkan perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan.

Menurut peraturan pemerintah republik Indonesia nomor 71 tahun 2010 tujuan standar laporan realisasi anggaran adalah menetapkan dasar-dasar penyajian laporan realisasi anggaran untuk pemerintah dalam rangka memenuhi tujuan akuntabilitas sebagaimana ditetapkan oleh Peraturan Perundang-undangan dan memberikan informasi tentang

realisasi dan anggaran entitas pelaporan secara tersanding. Penyajian antara anggaran dan realisasinya menunjukkan tingkat ketercapaian target-target yang telah disepakati antara legislatif sesuai dengan peraturan perundang-undangan.

Pernyataan standar ini diterapkan dalam penyajian laporan realisasi anggaran yang disusun dan disajikan dengan menggunakan akuntansi berbasis kas. Pernyataan standar ini berlaku untuk setiap entitas pelaporan, baik pemerintah pusat maupun pemerintah daerah, yang memperoleh anggaran berdasarkan APBN/APBD. Entitas pelaporan yang menyelenggarakan akuntansi dan menyajikan laporan keuangan berbasis akrual. Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintah berbasisi akrual telah menetapkan basis pencatatan yang digunakan adalah basis akrual, namun dalam penyusunan Laporan Realisasi Anggaran tetap disajikan dengan menggunakan basis kas.

Struktur laporan Realisasi Anggaran menyajikan informasi realisasi: a) Pendapatan-LRA

b) Belanja c) Transfer

d) Surplus/Defisit-LRA e) Pembiayaan dan

f) Sisa lebih/kurang pembiayaan anggaran (SILPA/SIKPA)

Masing-masing dan struktur Laporan Realisasi Anggaran tersebut didefinisikan dalam PSAP 02 terdapat pada lampiran peraturan pemerintah Nomor 71 tahun 2010:

a. Pendapatan LRA

Merupakan semua penerimaan rekening kas umum Negara/daerah yang menggurangi saldo anggaran lebih dalam periode tahun anggaran yang bersangkutan dalam menjadi hak pemerintah, dan tidak perlu di bayar kembali oleh pemerintah.

b. Belanja

Merupakan sebuah pengeluaran dari rekening kas umum Negara/daerah yang mengurangi saldo anggaran lebih dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

c. Transfer

Merupakan penerimaan/pengeluaran uang dari suatu entitas pelaporan dari kepada entitas pelaporan lainnya. Termasuk dana petimbangan dan dana bagi hasil.

d. Surplus/Defisit-LRA

Merupakan selisih lebih/kurang antara pendapatan LRA dan belanja selama satu periode.

e. Pembiayaan

Merupakan setiap penerimaan yang perlu dibayar kembali atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimasukkan untuk menutup defisit atau memanfaatkan surplus anggaran.

f. SILPA/SIKPA

Merupakan selisih lebih/kurang antara realisasi pendapatan LRA dan belanja, serta penerimaan dan pengeluaran pembiayaan dalam APBN/APBD selama satu periode pelaporan.

4. Teori Sikap Dan Perilaku

Teori sikap dan perilaku dikembangkan oleh (Triandis, 2002). Teori ini menyatakan bahwa perilaku ditentukan oleh sikap, aturan-aturan sosial, kebiasaan dan konsekuensi yang ada. Kebiasaan berkaitan dengan apa yang biasa dilakukan dan konsekuensi merupakan akibat dari perilaku yang dipikirkan.

Sedangkan menurut (Azwar, 2010) sikap adalah salah satu unsur kepribadian yang harus dimiliki seseorang untuk menentukan tindakan dan bertingka laku terhadap suatu objek yang disertai dengan perasaan positif dan negatif. Selanjutnya, (Azwar, 20010) dalam bukunya menjelaskan bahwa perilaku sebagai reaksi bersifat sederhana maupun kompleks dan merupakan ekspresi sikap seseorang. Sikap ini sudah terbentuk dalam dirinya karena sebagai tekanan atau hambatan dari luar maupun dalam dirinya.

Potensi reaksi yang sudah terbentuk dalam dirinya akan muncul berupa perilaku aktual sebagai cerminan sikapnya. Jadi jelas bahwa perilaku dipengaruhi oleh faktor diri maupun faktor lingkungan yang ada di sekitarnya.

Pemanfaatan informasi laporan keuangan didefenisikan sebagai faktor objektif yang dapat mempermudah seseorang dalam melakukan

suatu tindakan. Faktor objektif yang dimaksudkan sebagai suatu ketentuan yang mendukung pengguna dalam laporan keuangan tersebut.

Dalam konteks penelitian, pengguna informasi laporan keuangan dapat berkaitan dengan sikap dan perilaku yang dimiliki pengguna laporan keuangan. Sikap dan perilaku pengguna dapat berbeda-beda tergantung pada faktor-faktor yang melekat dalam diri pengguna. Dalam penelitian ini faktor-faktor pengaruh yang didasarkan pada aspek individu, yakni faktor sosial dan pendidikan. Aspek yang melekat pada diri individu tersebut mempengaruhi perilaku dan menggunakan informasi yang ada pada laporan keuangan.

5. Kebutuhan Informasi dan Informasi Laporan Keuangan Yang Relevan

Pengguna laporan keuangan terdiri dari beberapa pihak. Berdasarkan penjelasan UU NO. 71 tahun 2010, terdapat beberapa kelompok utama pengguna laporan keuangan pemerintah, namun tidak terbatas pada a. Masyarakat,

b. Wakil rakyat, lembaga pengawas, dan lembaga pemeriksaan,

c. Pihak yang memberikan atau berperan dalam proses donasi, investasi, dan pinjaman,

d. Pemerintah.

Sebagai wujud akuntabilitas pengelola keuangan Negara, maka komponen dalam laporan keuangan harus disajikan sesuai dengan Perundang-undangan. Pemerintah sebagai penyusunan dan pengguna laporan keuangan wajib memperhatikan informasi yang disajikan dalam laporan keuangan untuk kepentingan perencanaan,

pengendalian dan pengambilan keputusan. Untuk itu, pemerintah harus dapat memanfaatkan sebaik mungkin informasi yang disajikan dalam laporan keuangannya.

Secara umum penyusunan laporan keuangan pemerintah bersedia untuk menyediakan informasi yang berguna dalam pengambilan keputusan. Untuk mencapai tujuan tersebut maka laporan keuangan pemerintah harus memiliki karakteristik-karakteristik kualitatifnya. Karakteristik kualitatif laporan keuangan meliputi: relevan, andal, dapat dibandingkan dan dapat dipahami.

Informasi dikatakan relevan apabila informasi tersebut dapat mempengaruhi keputusan pengguna dengan membantu mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan. Informasi yang relevan memenuhi kriteria yaitu:

a. Prediktif, b. Tepat waktu, c. Lengkap.

manfaat prediktif apabila dapat membantu pengguna untuk memprediksi masa yang akan datang berdasakan hasil masa lalu dengan peristiwa masa kini. Untuk dapat berpengaruh dan bermanfaat dalam pengambilan keputusan pengguna, maka informasi laporan keuangan harus disajikan tepat waktu dan selengkap mungkin, mencakup semua informasi akuntansi sehingga kekeliruan informasi tersebut dapat dicegah.

6. Faktor Pemahaman Informasi Anggaran.

Anggaran adalah alat manajemen yang berfungsi untuk merencanakan dan mengendalikan keuntungan yang disusun dalam bentuk laporan formal secara kuantitatif atau rencana detail mengenai perolehan dan penggunaan keuangan sumber daya organisasi lainnya pada periode yang telah ditentukan (Garrison Ray H, 2013).

a. Proses penyusunan anggaran

Ada dua hal yang perlu dicermati berkaitan dengan anggaran yaitu perencanaan dan pengontrolan biaya. Perencanaan mencakup pengembangan tujuan dan mempersiapkan berbagai anggaran untuk mencapai tujuan yang telah ditetapkan sebelumnya. Pengontrolan mencakup langka-langka yang akan diambil pihak manajemen untuk meningkatkan tercapainya tujuan yang telah ditetapkan melalui konstribusi semua bagian didalam organisasi.

b. manfaat yang dipetik oleh organisasi yang melakukan penganggaran, antara lain:

1. Anggaran mengomunikasikan rencana manajemen keseluruh bagian didalam organisasi,

2. Anggaran akan memaksa manajer untuk memikirkan masa depan organisasi dan merencanakan bagaimana cara mencapainya, 3. Proses penganggaran akan meminalisir terjadinya aktivitas yang

kurang optimal,

4. Anggaran akan mengkoordinasi aktivitas-aktivitas didalam organisasi dengan mengintekrasikan rencana di masing-masing bagian,

5. Anggaran akan mendefinisikan tujuan dan sasaran yang akan mengevaluasi kinerja kantor.

7. Analisis Kinerja Keuangan Daerah 1. Rasio Efektivitas

Menurut Mahmudi (2007: 129) Rasio efektivitas dihitung dengan cara membandingkan realisasi penerimaan PAD dengan target penerimaan PAD (dianggarkan). Rasio ini dirumuskan sebagai berikut:

x 100% 2. Rasio Efesiensi Belanja

Rasio Efesiensi Belanja merupakan perbandingan antara realisasi belanja dengan anggaran belanja. Rasio efesiensi belanja ini digunakan untuk mengukur tingkat penghematan anggaran yang dilakukan pemerintah. Angka yang dihasilkan dari rasio efesiensi ini tidak bersifat absolut, tapi relatif. Artinya, tidak ada standar yang dianggap baik untuk rasio ini, hanya dapat mengatakan bahwa tahun ini belanja pemerintah daerah relatif lebih efesien dibandingkan tahun lalu.

Pemerintah daerah dinilai telah melakukan efesiensi anggaran jika rasio efesiensinya kurang dari 60%, sebaliknya jika lebih maka mengidentifikasikan telah terjadi pemborosan anggaran (Mahmudi, 2007: 152) Rasio efesiensi belanja dapat dirumuskan sebagai berikut:

3. Analisi keserasian Belanja

Analisi keserasian belanja bermanfaat untuk mengetahui keseimbangan antar belanja. Hal ini terkait dengan fungsi anggaran sebagai alat distribusi. Alokasi dan stabilitasi. Agar fungsi anggaran tersebut berjalan dengan baik, maka pemerintah daerah perlu harmonisasi belanja analisis keserasian dibagi menjadi dua yaitu:

a. Analisi Belanja Operasi terhadap Total Belanja

Analisis Belanja Operasi terhadap Total Belanja merupakan perbandingan antara total operasi dengan total belanja daerah. Rasio ini menginformasikan kepada pembaca laporan mengenai posisi belanja daerah yang dialokasikan untuk belanja operasi. Belanja operasi merupakan belanja yang manfaatnya habis dikonsumsi dalam satu tahun anggaran, sehingga belanja operasi ini sifatnya jangka pendek dan dalam hal tertentu sifatnya rutin atau berulang (Mahmudi, 2007). Rasio belanja operasi dapat dihitung dengan rumus:

b. Analisis Belanja Modal Terhadap Total Belanja

Analisis Belanja Modal terhadap Total Belanja merupakan perbandingan antara total realisasi belanja modal dengan total belanja daerah. Berdasarkan rasio ini, pembaca laporan dapat mengetahui porsi belanja daerah yang dialokasikan untuk investasi dalam bentuk belanja modal pada tahun anggaran bersangkutan. Berbeda dengan belanja operasi yang bersifat

jangka pendek dan rutin, pengeluaran belanja modal yang dilakukan saat ini akan memberikan manfaat jangka menengah dan panjang. Rasio belanja modal terhadap total belanja dapat dirumuskan:

4. Analisis Varian Belanja

Menurut (Mahmudi, 2007) dalam hal belanja terdapat ketentukan bahwa anggaran belanja merupakan batas maksimum pengeluaran yang boleh dilakukan pemerintah daerah. Pemerintah daerah akan dinilai baik kinerja belanjanya apabila realisasi belanja tidak melebihi dari yang dianggarkan. Analisis varian merupakan analisis terhadap perbedaan atau selisih antara realisasi belanja dengan anggaran belanja.

Varians belanja = Anggaran belanja - Realisasi belanja

B. Tinjauan Emperis

Penelitian mengenai pemanfaatan realisasi anggaran masih sangat terbatas. Penelitian ini dilakukan lebih banyak menganalisis penggunaan laporan keuangan pemerintah oleh pihak eksternal, seperti investor dan kreditor. Penelitian terdahulu mengenai penggunaan laporan keuangan pemerintah daerah dan faktor-faktor yang mempengaruhi dapat diringkas pada tabel 2.1

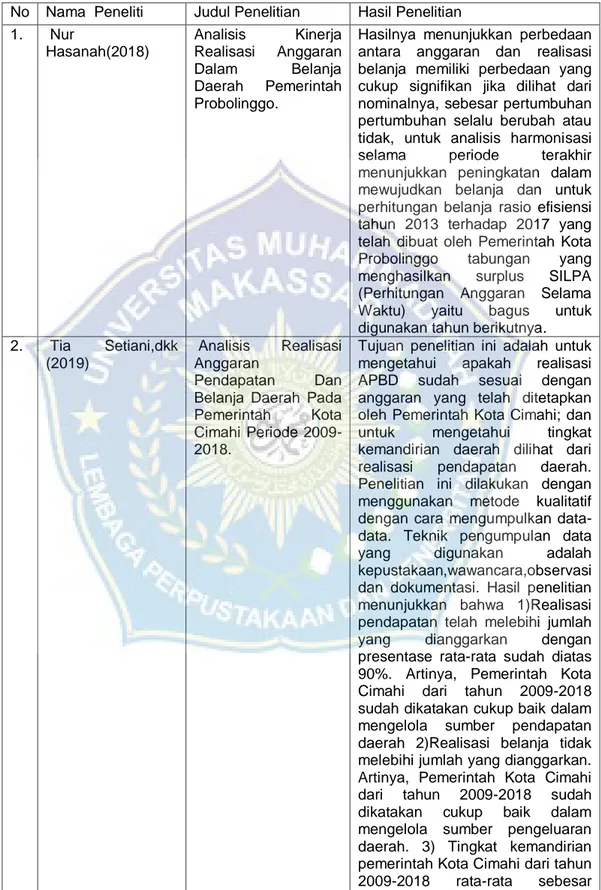

Tabel 2.1 Penelitan terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian 1. Nur Hasanah(2018) Analisis Kinerja Realisasi Anggaran Dalam Belanja Daerah Pemerintah Probolinggo.

Hasilnya menunjukkan perbedaan antara anggaran dan realisasi belanja memiliki perbedaan yang cukup signifikan jika dilihat dari nominalnya, sebesar pertumbuhan pertumbuhan selalu berubah atau tidak, untuk analisis harmonisasi selama periode terakhir menunjukkan peningkatan dalam mewujudkan belanja dan untuk perhitungan belanja rasio efisiensi tahun 2013 terhadap 2017 yang telah dibuat oleh Pemerintah Kota Probolinggo tabungan yang menghasilkan surplus SILPA (Perhitungan Anggaran Selama Waktu) yaitu bagus untuk digunakan tahun berikutnya. 2. Tia Setiani,dkk

(2019)

Analisis Realisasi Anggaran

Pendapatan Dan Belanja Daerah Pada Pemerintah Kota Cimahi Periode 2009-2018.

Tujuan penelitian ini adalah untuk mengetahui apakah realisasi APBD sudah sesuai dengan anggaran yang telah ditetapkan oleh Pemerintah Kota Cimahi; dan untuk mengetahui tingkat kemandirian daerah dilihat dari realisasi pendapatan daerah. Penelitian ini dilakukan dengan menggunakan metode kualitatif dengan cara mengumpulkan data-data. Teknik pengumpulan data

yang digunakan adalah

kepustakaan,wawancara,observasi dan dokumentasi. Hasil penelitian menunjukkan bahwa 1)Realisasi pendapatan telah melebihi jumlah yang dianggarkan dengan presentase rata-rata sudah diatas 90%. Artinya, Pemerintah Kota Cimahi dari tahun 2009-2018 sudah dikatakan cukup baik dalam mengelola sumber pendapatan daerah 2)Realisasi belanja tidak melebihi jumlah yang dianggarkan. Artinya, Pemerintah Kota Cimahi dari tahun 2009-2018 sudah dikatakan cukup baik dalam mengelola sumber pengeluaran daerah. 3) Tingkat kemandirian pemerintah Kota Cimahi dari tahun 2009-2018 rata-rata sebesar 22,65%. Hal ini menunjukkan

bahwa tingkat kemandirian masih tergolong sangat rendah.

3. Rukayah,dkk (2017) Analisis Laporan Realisasi Anggaran Dengan Menggunakan

Rasio Efektivitas Dan Rasio Efisiensi Pada Kantor Badan

Perijinan Terpadu Dan Penanaman Modal Kabupaten Serang.

Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan PT Analisis Badan Perijinan Terpadu dan Penanaman Modal Kabupaten Serang LRA 2014 2016 menggunakan rasio efektifitas dan rasio efisiensi. Metode penelitian yang digunakan adalah pendekatan kuantitatif deskriptif. Hasil penelitian menunjukkan rata-rata rasio efektivitas 2014-2016 102% sangat efektif. Ini karena realisasi pendapatan retribusi daerah mengalami peningkatan dari tahun ke tahun. Rasio efisiensi Badan Perijinan Terpadu dan Penanaman Modal Kabupaten Serang ditampilkan bahwa rasio efisiensi rata-rata adalah 92% yang berarti kurang efisien. Hal ini karena belanja operasional dan belanja modal meningkat setiap tahun. Berdasarkan hasil penelitian bahwa kinerja keuangan Badan Perijinan Terpadu dan Penanaman Modal Kabupaten Serang.

4. Halkadri Fitra,dkk (2020) Analisis Laporan Realisasi Anggaran Untuk Pengukuran Kinerja Pemerintah Daerah Kabupaten Solok Selata.

Penelitian ini bertujuan untuk mengetahui kinerja keuangan Pemerintah Kabupaten Solok Selatan dari tahun 2014 hingga 2018 menggunakan data yang telah diaudit oleh Badan Pemeriksa Keuangan. Teknik analisis data dilakukan dengan menggunakan metode deskriptif kuantitatif dengan melakukan perhitungan terhadap data laporan keuangan menggunakan 10 indikator. Hasil penelitian menunjukkan bahwa rasio kemandirian keuangan daerah sebesar 8,04% dengan kategori kemandirian sangat kurang, rasio ketergantungan keuangan daerah sebesar 91,18% pada kategori ketergantungan sangat tinggi, derajat desentralisasi keuangan daerah sebesar 7,32% dengan kategori Tingkat desentralisasi sangat kurang varians total

pendapatan Rp -11,434,995,893

dalam kategori tidak

menguntungkan, pertumbuhan total realisasi pendapatan 5,45% dalam kategori baik, rasio efektivitas total pendapatan 98,57% dalam kategori efektif, efektivitas rasio PAD 102,13% termasuk dalam kategori sangat efektif, rasio realisasi belanja operasional terhadap realisasi total belanja sebesar 69,04%, rasio realisasi belanja modal terhadap realisasi total belanja sebesar 30,77%, dan rasio efisiensi. dari total belanja tahun 2014 hingga 2018 adalah 92,75% dalam kategori kurang efisien.

5. Cenissa Sajow,dkk (2017) Analisis Realisasi Anggaran Belanja Daerah Pada Pemerintah Kota Tomohon Dan Pemerintah Kabupaten Minahasa Selatan.

Belanja merupakan beban pengeluaran daerah yang dialokasikan secara adil dan merata agar relatif dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya dalam pemberian pelayanan umum. Tujuan penelitian ini adalah menganalisis realisasi anggaran belanja daerah pada pemerintah Kota Tomohon dan pemerintah Kabupaten Minahasa Selatan. Data yang digunakan adalah laporan realisasi anggaran tahun anggaran 2013-2015. Hasil penelitian ini yaitu dari tingkat efektivitas belanja, Kota Tomohon lebih efektif dibandingkan dengan Kabupaten Minahasa Selatan. Tingkat efisiensi belanja, Kota

Tomohon lebih efisien

dibandingkan dengan Kabupaten Minahasa Selatan. Kota Tomohon dan Kabupaten Minahasa Selatan menunjukan adanya pertumbuhan belanja yang positif.

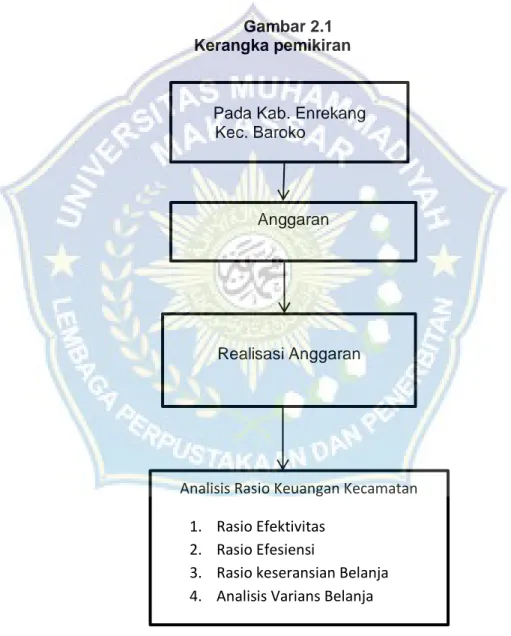

C. Kerangka Pikir

Penelitian ini menganalisis penyajian kinerja keuangan yang dilakukan oleh Pemerintah dengan mengacu analisis laporan realisasi anggaran. Untuk lebih jelasnya peneliti menggambarkan kerangka pikir sebagai berikut:

Gambar 2.1 Kerangka pemikiran

Pada Kab. Enrekang Kec. Baroko

Anggaran

Realisasi Anggaran

Analisis Rasio Keuangan Kecamatan 1. Rasio Efektivitas

2. Rasio Efesiensi

3. Rasio keseransian Belanja 4. Analisis Varians Belanja

23

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif yang digunakan untuk menganalisis laporan keuangan berdasarkan kinerja Pendapatan dan Belanja daerah dalam laporan realisasi anggaran pada kecamatan Baroko.

B. Lokasi dan Waktu Penelitian

Lokasi dalam penelitian ini adalah Kantor Pemerintah Kecamatan Baroko Kabupaten Engrekang. Adapun waktu penelitian ini di lakukan kurang lebih selama dua bulan (Bulan Agustus – Oktober).

C. Defenisi Operasional Variabel dan Pengukuran

Guna menghindari terjadinya kesalahpahaman pengertian penafsiran konsep yang digunakan dalam analisis dan pembahasan, sehingga dapat membuat hubungan antara satu variabel dengan variabel lainnya. Beberapa batasan dan pengertian dasar atau konsep operasional dan variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel independen

Variabel independen merupakan suatu variabel bebas yang mempengaruhi terjadinya perubahan pada variabel lain. Dalam penelitian ini yang menjadi variabel independen adalah rasio keuangan seperti rasio efektivitas, analisis efesiensi, analisis keserasian belanja, dan analisis varians belanja.

2. Variabel dependen

Variabel dependen merupakan variabel yang dipengaruhi karena adanya variabel bebas. Penelitian ini menggunakan varaibel dependen untuk mengetahui objek variabel yang akan diteliti. Dalam penelitian ini yang menjadi objek variabel dependen adalah Laporan Realisasi Anggaran.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu data sekunder yang berupa observasi dan dokumentasi. Adapun teknik pengumpulan data yang digunakan adalah sebagai berikut:

1. Observasi, yaitu teknik pengumpulan data yang dilakukan dengan pengamatan secara langsung pada kantor Kec. Baroko.

2. Dokumentasi, yaitu peneliti mengumpulkan data melalui dokumen dokumen yang menyangkut data yang akan diteliti. Dalam penelitian ini data yang diperlukan adalah data laporan realisasi Anggaran dari kantor kecamatan Baroko. Data laporan realisasi Anggaran yang digunakan untuk menganalisis kinerja keuangan pemerintah Kecamatan Baroko Kabupaten Enrekang.

E. Metode Analisis Data

Sesuai dengan penelitian yang dilakukan, metode analisis data yang digunakan untuk mendeskripsikan Realisasi Anggaran dengan menggunakan Rasio Keuangan Daerah sebagai berikut:

Rasio efektivitas menggambarkan kemampuan pemerintah Daerah dalam merealisasikan Pendapatan Asli Daerah yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil Daerah. Menurut Mahmudi (2011:170) Rasio efektivitas pendapatan dihitung dengan cara membandingkan realisasi pendapatan dengan target penerimaan pendapatan yang dianggarkan. Rasio ini dirumuskan sebagai berikut:

x100%

Semakin tinggi rasio efektivitas kinerja akan semakin baik, dan semakin rendah rasio efektivitas berarti akan semakin buruk.

Menilai tingkat rasio Efektivitas keuangan Pemerintah Daerah digunakan tabel sebagai berikut:

Tabel 3.1

Efektivitas Keuangan Daerah

Kemampuan Keuangan Rasio Efektivitas (%) Sangat Efektif >100% Efektif 100% Cukup Efektif 90% - 99% Kurang Efektif 75% - 89% Tidak Efektif <75% Sumber : Mahmudi(2011:171) 2. Rasio Efisiensi

Rasio efisiensi belanja merupakan perbandingan antara realisasi belanja dengan anggaran belanja. Rasio efesiensi belanja ini digunakan untuk mengukur tingkat penghematan anggaran yang dilakukan

pemerintah. Angka yang dihasilkan dari rasio efesiensi ini bersifat absolut, tapi relatif. Artinya tidak ada standar baku yang dianggap baik untuk rasio ini, hanya dapat mengatakan bahwa tahun ini belanja pemerintah daerah relatif lebih efisien dibanding tahun lalu.

Pemerintah daerah dinilai telah melakukan efesiensi anggaran jika rasio efesiensinya kurang dari 60%, sebaliknya jika lebih maka mengidentifikasikan telah terjadinya pemborosan anggaran (Mahmudi, 2007: 152). Rasio efesiensi belanja dapat dirumuskan sebagai berikut:

x100%

Menilai tingkat Rasio Efisiensi keuangan Pemerintah Desa digunakan tabel sebagai berikut:

Tabel 3.2

Kriteria Efisiensi Keuangan Daerah Kemampuan Keuangan Kriteria

Tidak Efesien >100 Kurang Efesien 90-100 Cukup Efesien 80-90 Efesien 60-80 Sangat Efesien <60 Sumber: (Mahsun: 2013) 3. Analisi Keserasia Belanja

Analisis keserasian belanja bermanfaat untuk mengetahui pertimbangan keseimbangan antara belanja. Hal ini terkait dengan fungsi anggaran sebagai distribusi, alokasi, dan stabilisasi. agar fungsi anggaran tersebut berjalan dengan baik, maka pemerintah daerah perlu membuat

harmonisasi belanja (Mahmudi, 2007: 148) Menurut Mahsun dalam Gamini, et al (2017). Analisis keserasian belanja dikategorikan, sebagai berikut:

Tabel 3.3

Kriteria Penilaian Keserasian Belanja Kriterian Keserasian Belanja Rasio Keserasian (%) Tidak Serasi 0%-20% Kurang Serasi >20%-40% Cukup Serasi >40%-60% Serasi >60%-80% Sangat Serasi >80%-100% Sumber : Mahsun dalam Gamini, et al (2017) a. Analisi Belanja Operasi terhadap Total Belanja

Menurut Mahmudi (2007: 150) analisis belanja operasi terhadap total belanja merupakan perbandingan antara total operasi terhadap total belanja daerah. Rasio ini menginformasikan kepada pembaca laporan mengenai posisi belanja daerah yang dialokasikan belanja operasi. Belanja operasi merupakan belanja yang manfaatnya habis dikomsumsi dalam satu tahun anggaran, sehingga belanja operasi ini sifatnya jangka pendek dan dalam hal tertentu sifatnya rutin atau berulang. Mahsun, 2006 dalam Gramini, et.al (2017) menyebutkan bahwa Rasio belanja Operasi dapat dihitung dengan rumus:

b. Analisis Belanja modal Terhadap Total Belanja

Menurut Mahmudi (2007, 150) Analisis Belanja Modal terhadap Total belanja merupakan perbandingan antara total realisasi belanja modal dengan total belanja daerah. Berdasarkan rasio ini, pembaca laporan dapat mengetahi porsi belanja daerah yang dialokasikan untuk investasi dalam bentuk belanja modal pada tahun anggaran yang bersangkutan. Berbeda dengan belanja operasi yang bersifat jangka pendek dan rutin, pengeluaran belanja modal yang dilakukan saat ini akan memberikan manfaat jangka menengah dan panjang. Mahsun, 2006 dalam Gramini, et, al (2017) rasio belanja modal terhadap total belanja dapat dirumuskan:

x100% 4. Analisis Varian Belanja

Menurut Mahmudi (2007: 143) dalam hal belanja terdapat ketentuan bahwa anggaran belanja merupakan batas maksimum pengeluaran yang boleh dilakukan pemerintah daerah. Pemerintah daerah akan dinilai baik kinerja belanjanya apabila realisasi belanja tidak melebihi yang dianggarkan. Analisis varian merupakan analisis terhadap perbedaan atau selisih antara realisasi belanja dengan anggaran.

29 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Penelitian 1. Geografis

Berdasarkan Peraturan Pemerintah Republik Indonesia nomor 17 tahun 2017 tentang Kecamatan serta Peraturan Menteri dalam Negeri Indonesia Nomor 86 Tahun 2017 tentang tata cara perencanaan, pengendalian dan evaluasi pembangunan daerah tentang rencana pembangunan jangka panjang daerah dan rencana pembangunan jangka menengah daerah serta tata cara perubahan rencana pembangunan jangka panjang daerah, rencana pembangunan jangka menengah daerah dan rencana kerja pemerintah daerah.

Implementasi dari perubahan paradikma pemerintahan dengan lahirnya Undang-Undang Nomor 23 Tahun 2004 tentang Pemerintah Daerah secara langsung berdampak pada Peraturan Pemerintah Nomor 41 tahun 2007 tentang struktur Organisasi Kecamatan, dimana Pemerintah Kecamatan dipimpin seorang Camat yang dalam melaksanakan tugasnya memperoleh pelimpahan sebagian kewenangan Bupati/Wali Kota untuk menengani sebagian urusan pemerintahan daerah.

Sebagai tindak lanjut Undang-Undang Nomor 23 tahun 2004, di Kabupaten Enrekang dibentuk Kecamatan Baroko (hasil pemakaran Kecamata Alla’) berdasarkan Peraturan Daerah Nomor 07 Tahun 2006 dengan tujuan mendekatkan pelayanan kepada masyarakat.

Kecamatan Baroko yang terdiri atas 5 desa yaitu Tongko, Benteng Alla’, Benteng Alla’ Utara, dan Desa patongloan. Terletak di daerah ketinggian antara 500-1600 mdpl, Dengan luas wilayah sekitar 41.06 dari ibukota Kecamatan adalah Bubunbia bila yang berjarak 45 km dari luas wilayah Kabupaten Engrekang dengan jumlah penduduk 10.619 jiwa:

Adapun batas-batas kecamatan Baroko adalah:

Sebelah Utara : Kecamatan Alla’

Sebelah Selatan : Kab.Tanah Toraja

Sebelah barat : Kecamatan Masalle

Sebelah Timur : Kecamatan Alla’

Luas, jarak, dan ketinggian dari permukaan laut Desa/Kelurahan di Kecamatan Baroko. Pada Desa/Kecamatan Baroko memiliki luas 9,40 dan memiliki jarak dari Ibu Kota Kecamatan 150 Km, serta memiliki jarak dari Ibu Kota Kabupaten 45,00 Km, dan memiliki ketinggian dari permukaan laut 500-100 m. Pada Desa/Kecamatan memiliki luas 9,41 , dan memiliki jarak 3,00 Km, serta memiliki jarak dari Ibu Kota Kabupaten 50,50 km, dan memiliki ketinggian dari permukaan laut 500-1500 m. Pada Desa/Kecamatan Benteng Alla’ utara memiliki luas 11,14 , dan memiliki jarak dari Ibu Kota Kecamatan 9,80 Km, serta memiliki jarak dari Ibu Kota 53,00 Km, dan memiliki ketinggian dari permukaan laut 500-1750 .

2. Visi dan Misi Kecamatan Baroko a. Visi

“Terwujudnya Enrekang Maju, Aman, Sejaterah (EMAS) yang Berkelanjutan dan Religius”

b. Misi

Untuk mewujudkan Visi Kepala Camat tersebut dirumuskan Misi sebagai berikut:

1) Meningkatkan ketersediaan dan kualitas infrastruktuk pelayanan publik,

2) Meningkatkan kualitas SDM yang berdaya saing, penguasaan Teknologi dan aplikasi teknologi,

3) Mewujudkan tata kelola pemerintah yang baik dan disertai dengan jaminan rasa aman dalam berbagai aktivitas kehidupan masyarakat serta deskriminasi laki-laki perempuan,

4) Meningkatakan perekonomian daerah dan masyarakat berbasis agribisnis dan agroindustri,

5) Meningkatkan pengelolaan sumber daya alam secara optimal dan berwawasan lingkungan.

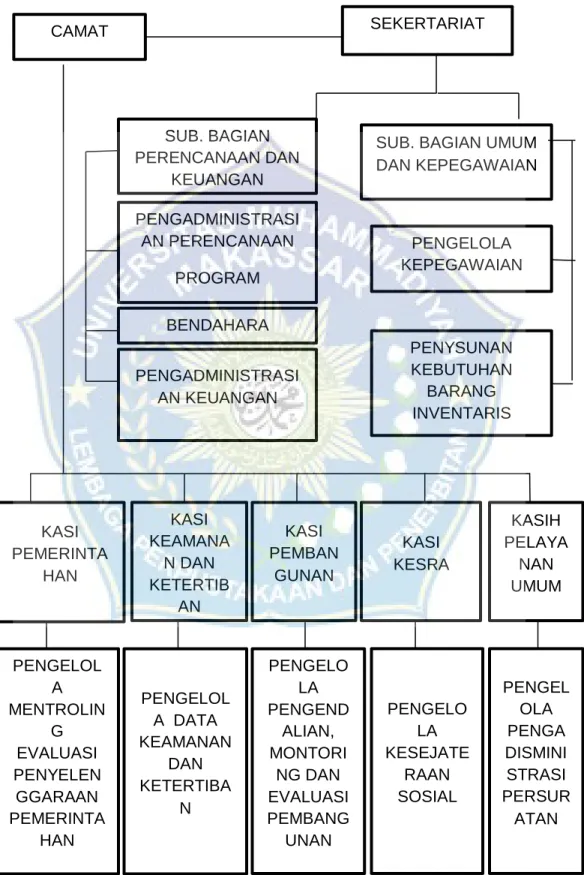

3. Struktur Organisasi

Sesuai dengan peraturan yang berlaku untuk kelancaran dan keberhasilan suatu kantor kecamatan perlu di bentuk struktur organisasi dengan tujuan agar terlaksananya tugas dengan lancar dan baik. Dengan adanya stuktur organisasi maka kita bisa melihat pembagian kerja dan bagaimana fungsi atau kegiatan yang berbeda-beda bisa dikordinasikan dengan baik.

Gambar 4.1 Struktur Organisasi CAMAT SEKERTARIAT SUB. BAGIAN PERENCANAAN DAN KEUANGAN PENGADMINISTRASI AN PERENCANAAN PROGRAM BENDAHARA PENGADMINISTRASI AN KEUANGAN

SUB. BAGIAN UMUM DAN KEPEGAWAIAN PENGELOLA KEPEGAWAIAN PENYSUNAN KEBUTUHAN BARANG INVENTARIS KASI PEMERINTA HAN KASI KEAMANA N DAN KETERTIB AN KASI PEMBAN GUNAN KASI KESRA KASIH PELAYA NAN UMUM PENGELOL A MENTROLIN G EVALUASI PENYELEN GGARAAN PEMERINTA HAN PENGELOL A DATA KEAMANAN DAN KETERTIBA N PENGELO LA PENGEND ALIAN, MONTORI NG DAN EVALUASI PEMBANG UNAN PENGELO LA KESEJATE RAAN SOSIAL PENGEL OLA PENGA DISMINI STRASI PERSUR ATAN

4. Tugan dan Fungsi

Organisasi Kecamatan Baroko memiliki fungsi dan tanggung jawab untuk membantu Bupati dalam mengoptimalkan pelaporan Administrasi, Koordinasi dan Fasilitasi kegiatan pemerintahan, pembangunan, dan pembinaan kemasyarakatan yang berada dilingkup wilayah Kecamatan, dimana Kantor Kecamatan dipimpin oleh seorang Camat yang dalam melaksanakan tugas pemerintahan berada di bawah dan bertanggung jawab kepada Bupati Enrekang melalui Sekretaris Kabupaten. Adapun uraian tugas pada Kantor Kecamatan dapat dijabarkan sebagai berikut:

1. Camat

1) Untuk melaksanakan tugas sebagaimana dimaksud pada ayat 1 camat mempunyai fungsi:

a. Pelaksanaan kewenangan pemerintahan yang dilimpahkan oleh Bupati untuk menangani sebagian urusan otonomi daerah. b. Pelaksanaan koordinasi kegiatan pemberdayaan masyarakat. c. Pelaksanaan koordinasi upaya penyelenggaraan ketentraman

dan ketertiban umum.

d. Pelaksanaan koordinasi penerapan penegakan peraturan perundang-undangan.

e. Pelaksanaan koordinasi pemeliharaan prasarana dan fasilitas pelayanan umum.

f. Pelaksanaan koordinasi penyelenggaraan kegiatan Pemerinta di tingkat kecamatan.

2) Dalam melaksanakan fungsi sebagaimana dimaksud pada ayat (2) Camat mempunyai uraian tugas sebagai berikut:

a. Pelaksanaan kewenangan pemerintahan yang dilimpahkan oleh Bupati untuk menangani sebagaian urusan otonomi daerah berdasarkan kriteria eksternalitas, dan efisiensi.

b. Mendorong partisipasi masyarakat dalam perencanaan pembangunan melalui forum musyawarah perencanaan pembagunan di Desa/Kelurahan.

c. Melakukan pembinaan dan pengawasan terhadap unit kerja/swata yang mempunyai program kerja, dan kegiatan pemberdayaan masyarakat di wilayah kerja kecamatan.

d. Melakukan evaluasi terhadap berbagai kegiatan pemberdayaan masyarakat di wilayah kecamatan baik yang dilakukan oleh perangkat daerah maupun swasta.

e. Melakukan tugas lain dibidang pemberdayaan masyarakat sesuai dengan peraturan perundang-undangan.

f. Melakukan koordinasi dengan kepolisian Negara Republik Indonesai dan/atau TNI mengenai program, dan kegiatan penyelenggaraan ketentraman dan ketertiban umum di wilayah kecamatan.

g. melakukan koordinasi dengan pemuka agama untuk mewujudkan ketentraman dan ketertiban umum masyarakat di wilayah kecamatan.

2. Sekertaris

1) Dalam melaksanakan tugas sebagaimana dimaksud pada ayat (1) Sekretaris Kecamatan mempunyai fungsi:

a. Penyelenggaraan pengelolaan administrasi perkantoran, administrasi.

b. Keuangan dan administrasi kepegawaian.

c. Penyelenggaraan urusan umum dan perlengkapan, keprotokolan dan

d. Hubungan masyarakat.

e. Penyelenggaraan ketatalaksanaan, kearsipan dan perpustakaan. f. Pelaksanaan koordinasi, pembinaan, pengendalian, evaluasi dan g. Pelaporan pelaksanaan kegiatan unit kerja.

h. Pelaksanaan tugas lain yang diberikan oleh Camat sesuai dengan tugas dan fungsinya.

2) Dalam melaksanakan fungsi sebagaimana dimaksud pada Sekretaris Kecamatan mempunyai uraian tugas sebagai sebagai berikut :

a. Merumuskan, mengkoordinasikan dan melaksanakan pelayanan teknis.

b. Administratif, menyelenggarakan tugas umum pemerintahan. c. Melaksanakan kewenangan pemerintahan yang dilimpahkan oleh

Bupati.

d. Merencanakan kegiatan pelayanan teknis administratif untuk kelancaran penyelenggaraan pemerintahan kecamatan.

e. Pembangunan dan kemasyarakatan berdasarkan petunjuk atasan dan ketentuan peraturan perundang-undangan sebagai pedoman dalam pelaksanaan tugas.

f. Merencanakan program kerja pemerintahan kecamatan.

Dalam melaksanakan tugas dan fungsi Sekretaris dibantu dua Sub Bagian antara lain:

a. Sub Bagian Perencanaan dan Keuangan.

a) Dalam melaksanakan tugas sebagaimana dimaksud Kepala Sub Bagian Perencanaan mempunyai fungsi sebagai berikut:

1) Pelaksanaan kebijakan teknis perencanaan dan keuangan. 2) Pelaksanaan program dan kegiatan Sub Bagian.

3) Pembinaan, pengkoordinasian, pengendalian, pengawasan program, keuangan dan kegiatan staf dalam lingkup Sub Bagian Perencanaan dan keuangan.

4) Pelaksanaan evaluasi program dan kegiatan staf dalam lingkup Sub bagian Perencanaan dan keuangan.

b) Dalam melaksanakan fungsi sebagaimana dimaksud, kepala sub Perencanaan dan keuangan mempunyai uraian tugas sebagai berikut:

1) Mengkoordinasikan dan melaksanakan pelayanan urusan penyusunan perencanaan, dan pembinaan bidang keuangan Sekretariat Kecamatan.

2) Merencanakan program kerja sub bagian penyusunan Perencanaan dan keuangan sekretariat kecamatan meliputi Koordinasi, pembinaan dan pelaksanaan tugas bidang

Penyusunan Program dan keuangan berdasarkan petunjuk atasan dan ketentuan peraturan perundang-undangan sebagai pedoman dalam pelaksanaan tugas.

3) Menyusun program kerja dan membuat laporan tahunan kecamatan.

4) Mengkoordinasikan tindak lanjut temuan pemeriksa fungsional, laporan masyarakat dan pengawasan lainnya.

b. Sub Bagian Umum dan Kepegawaian

a) Dalam melaksanakan tugas sebagaimana dimaksud Kepala Sub Bagian Umum dan Kepegawaian mempunyai fungsi sebagai berikut:

1) Pelaksanaan kebijakan teknis Sub Bagian. 2) Pelaksanaan program dan kegiatan sub bagian.

3) Pembinaan, pengkoordinasian, pengendalian, dan pelaksanaan evaluasi program dan kegiatan dalam lingkup sub bagian.

b) Dalam melaksanakan fungsi sebagaimana dimaksud, kepala sub bagian umum dan kepegawaian mempunyai uraian tugas sebagai berikut:

1) Mengkoordinasikan dan melaksanakan pelayanan urusan kepegawaian, umum dan perlengkapan.

2) Merencanakan Program Kerja Sub Bagian Kepegawaian, Umum dan Perlengkapan meliputi koordinasi dan pelaksanaan tugas bidang Kepegawaian, umum dan perlengkapan berdasarkan petunjuk atasan dan ketentuan peraturan perundang-undangan sebagai pedoman dalam pelaksanaan tugas.

3) Merencanakan program kerja dan inventarisasi aset kecamatan dan kelurahan.

4) Merencanakan program kerja penyelenggaraan pelayanan kebersihan.

5) Keindahan dan pertahanan.

6) Merumuskan dan Melaksanakan inventarisasi permasalahan yang berhubungan kepegawaian, pembinaan aparatur serta peningkatan kualitas pegawai.

7) Merumuskan dan melaksanakan pelayanan administrasi, inventaris kantor dan dokumentasi kegiatan kantor kecamatan. c. Seksi Pemerintahan

a) Dalam melaksanakan tugas pokok sebagaimana dimaksud Kepala Seksi Pemerintahan mempunyai fungsi:

1) Perencanaan kegiatan urusan pemerintahan.

2) Koordinasi dan singkronisasi tugas urusan pemerintahan. 3) Pembinaan, evaluasi dan bimbingan urusan pemerintahan. 4) Pemeriksaan pekerjaan bawahan.

5) Pelaporan pelaksanaan tugas.

b) Dalam melaksanakan fungsi sebagaimana dimaksud Kepala Seksi Pemerintahan mempunyai uraian tugas sebagai berikut:

1) Menyusun rencana program kerja dan kegiatan Seksi Pemerintahan sebagai pedoman pelaksanaan tugas.

2) Menyelenggarakan fasilitasi pemilihan Kepala Desa dan badan perwakilan desa.

3) Menyelenggarakan lomba atau penilaian Desa/Kelurahan tingkat Kecamatan.

c. Seksi Keamanan dan Ketertiban

a) Dalam melaksanakan tugas sebagaimana dimaksud pada ayat (1) Kepala Seksi Ketentraman dan Ketertiban mempunyai fungsi: 1) Perencanaan kegiatan urusan ketentraman dan ketertiban. 2) Koordinasi urusan ketentraman dan ketertiban.

3) Pembinaan, evaluasi dan bimbingan urusan ketentraman dan ketertiban.

b) Dalam melaksanakan fungsi sebagaimana dimaksud pada ayat (2) Kepala Seksi Ketentraman dan Ketertiban mempunyai uraian tugas sebagai berikut:

1) Melakukukan usaha pengendalian pusat operasional penentraman, penertiban, pengamanan dan pengawalan, pelaksanaan operasional pembinaan ketentraman dan ketertiban masyarakat.

2) Melakukan penyusunan program, pedoman dan petunjuk teknis penentraman dan penertiban terhadap pengaduan masyarakat dan melakukan upaya penyelesaian sengketa.

3) Melakukan penyusunan program, pedoman, petunjuk teknis penetraman terhadap pengaduan masyarakat dan melakukan upaya penyelesaian sengketa.

d. Seksi Pembangunan.

a) Dalam melaksanakan tugas sebagaimana dimaksud pada ayat (1) Kepala Seksi Pembangunan mempunyai fungsi:

1) Penyiapan bahan perumusan kebijakan teknis dibidang pembangunan mayarakat Desa/Kelurahan;

2) Pemberian dukungan atas pelaksanaan tugas dibidang pembangunan masyarakat Desa/Kelurahan.

b) Dalam menjalankan fungsi sebagaimana dimaksud pada ayat (2) Kepala Pembangunan mempunyai uraian tugas sebagai berikut: 1) Merumuskan, mengkoordinasikan dan melaksanakan pelayanan

urusan Pembangunan desa/kelurahan di kecamatan.

2) Mendorong partisipasi masyarakat untuk ikut serta dalam perencanaan pembangunan desa/kelurahan dikecamatan.

3) Merencanakan program kerja pembinaan perekonomian. e. Seksi Kesejahteraan

a) Dalam melaksanakan tugas sebagaimana dimaksud pada ayat (1), Kepala Seksi Kesejahteraan, mempunyai fungsi:

1) Perumusan kebijakan teknis dibidang kesejahteraan.

2) Pemberian dukungan dan koordinasi atas pelaksanaan tugas dibidang kesejahteraan.

3) Pembinaan, evaluasi dan pelaporan urusan kesejahteraan. b) Dalam melaksanakan fungsi sebagaimana dimaksud pada ayat

(2), Kepala Seksi Kesejahteraan, mempunyai uraian tugas sebagai berikut:

1) Merumuskan, mengkoordinasikan dan melaksanakan pelayanan kesejahteraan.

2) Merumuskan dan melaksanakan penyusunan program kerja pelayanan dan bantuan, kepemudaan, pemberdayaan

masyarakat dan perempuan, keluarga berencana, olahraga dan tenaga kerja.

3) Merumuskan dan melaksanakan penyusunan program kerja pembinaan kehidupan keagamaan, pendidikan, kebudayaan dan kesehatan mayarakat.

f. Seksi Umum

a) Dalam melaksanakan tugas sebagaimana dimaksud pada ayat (1) Kepala Seksi Umum mempunyai fungsi:

1) Perencanaan kegiatan urusan umum. 2) Koordinasi urusan umum.

3) Pembinaan, evaluasi dan bimbingan urusan umum. 4) Pemeriksaan pekerjaan bawahan.

5) Pelaporan pelaksanaan tugas.

6) Pelaksanaan tugas-tugas lain yang diberikan oleh pimpinan. b. Dalam melaksanakan fungsi sebagaimana dimaksud pada ayat (2)

Kepala Seksi Umum mempunyai uraian tugas sebagai berikut: 1) Merumuskan, mengkoordinasikan dan melaksanakan pelayanan

urusan umum, Memberikan pelayanan kepada masyarakat. 2) surat-surat keterangan, surat hutang pada bank, pendaftaran

pembuatan KTP dan surat keterangan yang dibutuhkan oleh masyarakat, Penyelenggaraan pembinaan sarana dan prasarana umum dan perizinan.

3) KTP dan surat keterangan yang dibutuhkan oleh masyarakat, Penyelenggaraan pembinaan sarana dan prasarana umum dan perizinan.