BAB III

HASIL PELAKSANAAN PRAKTIK KERJA LAPANGAN

3.1. Deskripsi Pelaksanaan Praktik Kerja Lapangan

Sebelum pelaksanaan Praktik kerja lapangan diberikan penjelasan mengenai tata cara pelaksanaan. Dalam pelaksanaan Praktik Kerja lapangan dilakukan beberapa kegiatan dan menyelesaikan tugas-tugas yang diberikan oleh karyawan BPR syariah Artha Surya barokah dalam penyusunan laporan ini.

Saat praktik kerja lapangan di PT. BPR Syariah Artha Surya Barokah diberikan kesempatan untuk terjun dan mengetahui secara langsung bidang dan prosedur pencatatan akuntansi bank di PT. BPR Syariah Artha Surya Barokah. Disamping itu, juga diberikan kesempatan untuk mengajukan pertanyaan-pertanyaan dan mendengarkan penjelasan-penjelasan, baik secara lisan, maupun tulisan tentang hal-hal yang berhubungan dengan kegiatan laporan praktik kerja lapangan. Setiap tugas mendapat bimbingan secara langsung untuk menyelesaikan tugas ini.

Mengenai diskripsi secara lengkap kegiatan Praktik kerja lapangan di PT BPR Syariah Artha Surya Barokah adalah sebagai berikut :

1. Tanggal 9 Mei 2011

Ijin Kepada Kepala Cabang PT BPR Syariah Artha Surya Barokah Cabang Kendal karena akan mengurus bimbingan proposal Praktik Kerja Lapangan

Bertemu dengan kepala cabang PT BPR Artha Surya Barokah Cabang Kendal dan diberi pengarahan pelaksanaan praktik kerja lapangan. 3. Tanggal 25 Mei 2011

Hari pertama mulai praktik dan berkenalan dengan karyawan PT BPR Syariah Artah Suraya Barokah Cabang Kendal.

4. Tanggal 26-3 Juni 2011

Diberi penjelasan dan membantu karyawan di bagian Accounting dalam pencatatan transaksi harian.

5. Tanggal 6-10 Juni 2011

Diberi tugas untuk membantu karyawan bagian administrasi pembiayaan untuk mengisi surat penyertaan menerima pembiayaan yang terlebih dahulu diberikan penjelasan, setelah itu mengarsip supaya dapat diteliti kembali apabila terjadi sesuatu. Dalam satu minggu diberi tugas pada bagian Customer Survice

6. Tanggal 13-17 Juni 2011

Diberi tugas untuk membantu karyawan bagian teller untuk menginput data nasabah yang melakukan transaksi pada saat itu dan hari sebelumnya dan mevalidasi.

7. Tanggal 20-23 Juni 2011

Diberi pengarahan oleh bagian marketing dalam pemilihan calon masalah yang dapat diberi pembiayaan.

8. Tanggal 24 Juni 2011

seluruh karyawan PT. BPR Syariah Artha Surya Barokah Cabang Kendal.

9. Tanggal 13 Agustus 2010

Evaluasi Praktik Kerja Lapangan yang telah di dapat di PT. BPR Syariah Artha Surya Barokah dan acara perpisahan dengan seluruh karyawan PT. BPR Syariah Artha Surya Barokah

3.2. Hasil Kerja Praktik Lapangan 3.2.1. Definisi pembiayaan

Pembiayaan adalah penyediaan dana .atau tagihan BPR Syariah kepada nasabah berdasarkan akad Mudharabah dan atau Musyarakah dan atau pembiayaan lainnya berdasarkan prinsip syariah.

Unsur-unsur dalam pembiayaan adalah:

a. Unsur kepercayaan adalah mempercayakan sejumlah uang untuk dikelola peminjam.

b. Unsur waktu adanya jangka waktu pengembalian pinjaman. c. Unsur resiko yaitu akibat yang dapat timbul karena adanya

jangka waktu antara pemberian pinjaman dan pelunasannya. d. Unsur penyerahan adalah nilai ekonomi uang yang

dikembangkan pada saat pelunasan nilainya sama dengan nilai ekonomi uang pada saat pemberian pinjaman

3.2.2. Pembiayaan Mudharabah

Mudharabah berasal dari kata Dharb yang artinya melakukan perjalanan yang umumnya untuk berniaga. Istilah Dharb populer digunakan oleh penduduk Irak. Untuk maksud yang sama, penduduk Hijaz menggunakan istilah muqharadah atau qiradh yang berarti memotong

Pembiayaan mudharabah adalah pembiayaan kerja sama usaha antara dua pihak dimana pihak pertama (shahibul amal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan yang dihasilkan dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena keuangan atau kelalaian si pengelola, si pengelola bertanggung jawab atas kerugian tersebut.

Pembiayaan Mudharabah dibagi menjadi 2, yaitu: 1. Mudharabah Muqayyadah

Mudharabah muqayyadah adalah bentuk kerja sama antara pemilik dana dan pengelola dengan kondisi pengelola dikenakan pembatasan oleh pemilik dana dalam hal tempat, cara atau objek investasi.

2. Mudharabah Muthlaqah

Mudharabah Muthlaqah adalah bentuk kerjasama antara pemilik dalam dan pengelola tanpa adanya pembatasan oleh

Dalam hal ini pemilik dana. memberi kewenangan yang sengat luas kepada mudharib untuk menggunakan dana yang diinvestasikan.

3.2.3. Pembiayaan Murabahah

Pembiayaan Murabahah adalah pembiayaan jual beli barang dengan harga jual sebesar biaya perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli.

Definisi ini menunjukkan bahwa transaksi murabahah tidak harus dalam bentuk pembayaran tangguh (kredit), melainkan dapat juga dalam bentuk tunai setelah menerima barang, ditangguhkan dengan mencicil setelah menerima barang, ataupun ditangguhkan dengan membayar sekaligus di kemudian hari.

Pembiayaan yang berbasis pada jual beli, untuk keperluan pembelian barang modal, alat-alat produktif maupun barang-barang yang. sifatnya konsumtif' seperti pembelian mesin, sepeda motor, renovasi toko/ warung, pembelian etalase, pembelian alat-alat rumah tangga dan barang-barang lainnya.

Transaksi murabahah memiliki fleksibilitas dalam hal waktu pembayaran. Praktik yang paling banyak digunakan adalah skema pembayaran dengan cara mencicil setelah menerima barang. Adapun praktik dengan pembayaran sekaligus setelah ditangguhkan beberapa lama, diterapkan diterapkan secara selektif pada nasabah pembiayaan dengan katakteristik penerimaan

pendapatan musiman, seperti nasabah yang memiliki usaha pemasok barang dengan pembeli yang membayar secara periodik.

Pembolehan penggunaan Pembiayaan secara murabahah didasarkan Surat Al Baqarah ayal 275 yang menyatakan bahwa Allah SWT telah menghalalkan jual beli dan mengharamkan riba. Rukun Transaksi Murabahah, antara lain:

1. Transaktor, yaitu adanya pembeli (nasabah) dan penjual (bank syariah).

2. Objek merubahah yang didalamnya terkandung barang dan harga.

3. Ijab dan kabul berupa pernyataan kehendak masing-masing pihak, baik dalam bentuk ucapan atau perbuatan.

3.2.4. Pembiayaan Ijarah

Pembiayaan Ijarah merupakan pembiayaan yang memfasilitasi transaksi pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa atau upah tanpa diikuti pemindahan Ijarah akan barang.

Pembiayaan ljarah dalam suatu. lembaga keuangan syariah dapat digunakan untuk transaksi penyewaan suatu barang maupun penggunaan suatu jasa yang dibutuhkan oleh nasabah.

Pembiayaan yang berbasis pada sewa untuk pembelian produk jasa, seperti talangan biaya sekolah, talangan biaya pernikahan, sewa rumah, sewa toko kios dan lain-lain.

Bagi bank syariah, transaksi ini memiliki beberapa kelebihan dibandingkan dengan jenis pembiayaan lainnya, yaitu : 1. Dibandingkan dengan pembiayaan murabahah, pembiayaan

ijarah lebih fleksibel dalam hal objek transaksi. Pada pembiayaan murabahah, objek transaksi haruslah berupa barang; sedangkan pada pembiayaan ijarah objek transaksi dapat berupa jasa seperti jasa kesehatan, pendidikan, ketenagaan kerjaan, pariwisata, dan lainnya yang tidak bertentangan dengan prinsip syariah

2. Dibandingkan dengan investasi, Pembiayaan ijarah mengandung risiko usaha yang lebih rendah, yaitu adanya pendapatan sewa yang relatif tetap.

Rukun Transaksi Ijarah, antara lain:

1. Transaktor (penyewa dan pemberi sewa) 2. Objek Ijarah (fasilitas dan uang)

3. Ijab dan kabul yang menunjukkan serah terima, baik berupa ucapan atau perbuatan

3.2.5. Pembiayaan Qardh

Qard secara bahasa bermakna Al-Qath`u yang berarti memotong, Qard adalah pemberian harta kepada orang lain yang dapat tagaih atau diminta kembali tanpa mengharapkan imbalan. Al Qardh adalah akad pinjaman dari LKS kepada nasabah dengan ketentuan bahwa nasabah wajib mengembalikan pokok pinjaman yang diterimanya kepada LKS pada waktu dan dengan cara

pengembahan yang telah disepakati Rukun Qordh sama dengan jual beli yaitu Ijab Qobul (Sighat)

Syarat-syarat harta yang boleh dipinjamkan :

a. Qardh dianggap sah pada harta mitsil, yaitu sesuatu yang tidak terjadi perbedaan yang menyebabkan terjadinya perbedaan nilai

b. Membolehkan Qard pada denda yang tidak dapat diserahkan ataupun benda yang ditukar, ditimbang atau yang dihitung c. Membolehkan Qard pada setiap benda yang dapat

diperjualbelikan kecuali manusia.

d. Barang yang dapat dipinjamkan adalah barang yang diperbolehkan dalam Islam.

e. Barang yang dipinjamkan harus memiliki manfaat

Dalam Pembiayaan Qarah ada beberapa syarat orang yang berakad (peminjam dan pemberi pinjaman).

a. Orang yang melakukan akad adalah orang yang layak bermuamalah, seperti baligh, berakal dan cerdas

b. Yang mengutangkan atas kemauan sendiri dan tidak dipaksa c. Orang yang mengatakan disyaratkan orang yang layak

berderma

Dari hasil penelitian pada PT BRP Syariah Artha Surya barokah Cabang Kendal Qard sebagai produk pembiayaan (permodalan) bagi usaha mikro. Syat Qardh tidak memberikan keuntungan finansial bagi pihak yang meminjamkan.

Kemudahan dan keunggulan pada pembiayaan Qardh antara lain :

a. Proses cepat dan mudah

b. Biaya simpanan yang kompetitif mulai dari Rp. 66600,- per hari.

c. Sesuai syariah (bebas riba)

d. Jaminan (emas) diasuransikan secara syariah sehingga man dalam penyimpanan baik

e. Jangka waktu fleksibel 1-2 bulan dan dapat diperpanjang. Adapun syarat dalam pengajuan Qardh :

a. Foto Copy (KTP/ SIM/ Paspor) dan mengisi form pinjam-gadai b. Menyerahkan Jaminan berupa emas beserta surat-surat atau

kwitansi.

Dalam pembiayaan Qard, nilai taksiran emasnya adalah harga emas sekarang di kalikan berat emasnya, dan nilai taksiran emas diambil 85% dari harga emas

Contoh :

Pak Siamet ingin menggandakan emas dengan berat 3 gram, harga emas di pasar adalah Rp. 300.000,- berapakah nilai taksiran emas tersebut ?

Harga emas x berat emas = y 3 gram x Rp. 300.000 = 900.000

765.000,-Jadi, pembiayaan yang dapat dikeluarkan dari perhitungan di atas adalah Rp. 765.000,-.

Kegiatan usaha BPR Syariah Artha Surya Barokah Semarang 1. Menghimpun dana masyarakat

2. Menyalurkan pembiayaan

3. Menerima dan menyalurkan dana ZIS (Zakat, Infaq, dan Shodaqoh).

4. Melakukan kegiatan lain yang lazim dilakukan oleh BPR Syariah Artha Surya Barokah sepanjang disetujui oleh Dewan Syariah Nasional.

Mekanisme Penerapan Pembiayaan pada PT BPR Syariah Artha Surya Barokah Semarang

3.3. Proses Pembiayaan

Keterangan : INISIASI

1. Pada tahap ini Bank menetapkan kriteria nasabah pembiayaan sesuai dengan kriteria yang ditetapkan kemudian melakukan penilaian serta memberikan keputusan hasil penilaian.

2. Dalam tahap awal terdiri dari 3 proses yang dilakukan : a. Permohonan b. Penilaian c. Persetujuan Proses Pembiayaan Dokumentasi Sebelum penandatangan akad Sebelum realisasi Pembiayaan Monitoring dan pembinaan Reguler Pembinaan Tahap Awal Permohonan Penilaian Persetujuan

3.3.1. PERMOHONAN

1. Merupakan proses awal dalam mencari nasabah sesuai kriteria yang telah ditetapkan Bank :

2. Tahapan yang dilakukan:

a. Penetapan target market, misalnya sektor perdagangan. b. Penetapan sektor usaha, misalnya pedagang tradisional. c. Penetapan risk acceptance assets criteria (RAAC), misalnya

resiko pedagang tradisional

d. Penetapan ,nasabah yang Blok A, petani jagung. 3. Memenuhi syarat-syarat pengajuan pembiayaan:

a. Mengisi formulir pembiayaan.

b. Foto copy KTP suami-istri yang masih berlaku. c. Foto copy KTP orang tua bila masih lajang. d. Foto copy kartu keluarga.

e. Foto copy agunan:

BPKB Kendaraan disertai foto copy STNK sepeda motor minimal tahun 2000, mobil tahun 1997,

SERTIFIKAT. SHM/HGB disertai SPPT PBB terakhir. f. Foto copy surat akta nikah,

g. Slip gaji terakhir untuk pegawai.

3.3.2. PENILAIAN

Ada tahapan proses Penilaian yang dilakukan yaitu:

1. Melakukan kunjungan ke nasabah dengan ,laporan kunjungan nasabah (call report)

a. Tujuan

Menilai kelayakan usaha calon nasabah. Mengantisipasi risiko yang mungkin muncul Menghitung kebutuhan dana calon nasabah.

Menilai subjek hukum calon nasabah, apakah cakap hukum atau tidak cakap hukum.

b. Hasil Kunjungan c. Rencana tindak lanjut 2. Pengumpulan Data:

a. Surat permohonan nasabah b. Data legalitas

c. Data keuangan nasabah. d. Data jaminan

e. Gambaran ringkas usaha yang dibiayai f. Proyeksi keuangan

3. Data yang diperoleh dimasukkan ke dalam financing file, a. Persetujuan

b. Keterangan ringkas nasabah c. Kolektibilitas

d. Analisa keuangan e. Laporan keuangan

f. Permintaan informasi g. Korespondensi internat h. Penilaian jaminan i. Permanen

4. Tahapan Evaluasi:

a. Evaluasi kelayakan usaha yang akan dibiayai

b. Evaluasi dokumentasi legalitas; taksasi jaminan, checking (BI, Trade, Personal)

5. Evaluasi data disajikan ke dalam Usulan Pembiayaan (UP), dengan outline sebagai berikut:

a. Tujuan

Besarnya kebutuhan, fasilitas pembiayaan yang diajukan Kegunaan fasilitas yang dibiayai

Jangka waktu

b. Latar belakang nasabah (legalitas, Kepemilikan, Kepengurusan, track record,dll)

c. Hubungan perbankan nasabah

d. Usaha nasabah sarana, proses produksi, supplier, konsumen, industri nasabah)

e. Deskripsi usaha yang dibiayai

f. Analisis keuangan dan penentuan plafon pembiayaan g. Analisis jaminan

h. Aspek syariah i. Kesimpulan

3.3.3. PERSETUJUAN

A/M mempresentasikan UP di depan komite pembiayaan (minimal 3 orang. Yang salah satunya mempunyai Limit approval). Keputusan Komite Pembiayaan: .

1. DITOLAK seluruh dokumen nasabah dikembalikan disertai surat penolakan.

2. DISETUJUI, A/M membual Offering Letter' (OL) surat persetujuan prinsip pembiayaan yang ditandatangani oleh Direksi/Pemimpin Cabang Kepala Bagian. OL adalah dokumentasi legal berisi komitmen bank untuk membiayai usaha nasabah.

3.3.4. DOKUMENTASI

1. Sebelum Penandatanganan a. Offering Letter

b. Akad pembiayaan

c. Dokumen pendukung: kontrak kerja, asuransi, dll. 2. Sebelum realisasi dana

a. Surat Permohonan Realisasi Pembiayaan (SPRP) b. Tanda terima barang

c. Surat perintah transfer dana

3.3.5. MONITORTNG & PEMBINAAN Maksud dan Tujuan Monitoring

1. Agar Pembiayaan yang disalurkan tidak menyimpang dari hal disepakati

2. Mengetahui perkembangan nasabah pembiayaan, sehingga dapat secara dini timbulnya risiko-risiko yang ada

Ruang Lingkup Monitoring: 1. Kewajiban-kewajiban nasabah 2. Penyaluran dana

3. Penilaian kolektabilitas

4. Administrasi dokumen nasabah 5. Kondisi usaha

6. Kondisi agunan : 7. Kondisi cash flow

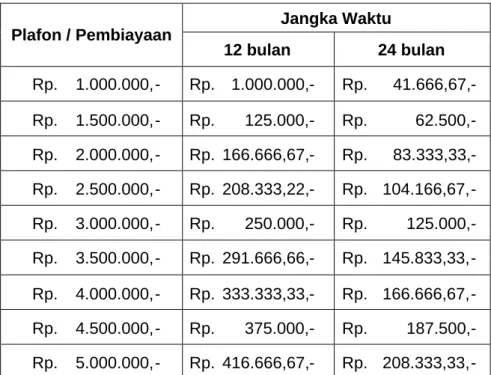

CONTOH PERHITUNGAN ANGSURAN PEMBIAYAAN MURABAHAH Adapun cara perhitungan Pembiyaan Murabahah pada BPR Syariah Artha Surya

Barokah Semarang.

Tabel 3.1 Tabel Angsuran Pembiayaan Murabahah

Plafon / Pembiayaan Jangka Waktu 12 bulan 24 bulan Rp. 1.000.000,- Rp. 1.000.000,- Rp. 41.666,67,-Rp. 1.500.000,- Rp. 125.000,- Rp. 62.500,-Rp. 2.000.000,- Rp. 166.666,67,- Rp. 83.333,33,-Rp. 2.500.000,- Rp. 208.333,22,- Rp. 104.166,67,-Rp. 3.000.000,- Rp. 250.000,- Rp. 125.000,-Rp. 3.500.000,- Rp. 291.666,66,- Rp. 145.833,33,-Rp. 4.000.000,- Rp. 333.333,33,- Rp. 166.666,67,-Rp. 4.500.000,- Rp. 375.000,- Rp. 187.500,-Rp. 5.000.000,- Rp. 416.666,67,- Rp.

208.333,33,-Dari tabel di atas perhitungan angsuran pembiayaan diperoleh dari

Rumus Angsuran Pembiayaan

Besarnya Plafon/ Pembiayaan Jangka waktu

Sedangkan biaya-biaya yang dibebankan kepada nasabah dapat dibayarkan secara tunai maupun dipotong langsung dengan pembiayaan tersebut. Pembiayaan semata-mata bertujuan untuk pengembangan usaha bank.

Adapun contoh soal pembiayaan

Tuan Rahman berumur 35 tahun beserta istri mengajukan pembiayaan di Bank Pembiayaan Rakyat Syariah Artha Surya Barokah Cabang Weleri sebesar Rp. 3.000.000,- guna mengembangkan usaha pembiayaan tersebut akan dilunasi selama 12 bulan. Tuan Rahman bertempat tinggal sesuai KTP di Desa Sambongsari dan memiliki surat keterangan / rekomendasi dari pimpinan Ranting Bapelurzam Cabang Weleri.

Perhitungan: a. Biaya-biaya

1) Biaya Administrasi = 1,3% x Plafon

= 1,3% x Rp. 3.000.000 = Rp. 39.000

2) Biaya Materi = Berdasarkan besar pembiayaan Rp. 3.000.000,- dan kurang dari Rp. 5.000.000,- maka biaya materi sebesar Rp.

18.000,-Jika pembiayaan lebih dari Rp. 5000.000,- maka biaya materai sebesar Rp.

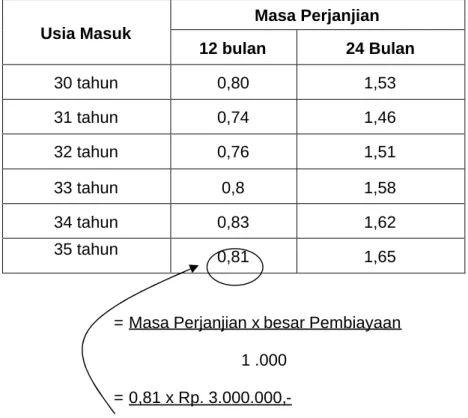

24.000,-3) Biaya Asuransi Jiwa = Disesuaikan dengan tabel (jangka waktu, plafon dan umur)

Tabel 3.2 Asuransi Jiwa

Usia Masuk Masa Perjanjian 12 bulan 24 Bulan 30 tahun 0,80 1,53 31 tahun 0,74 1,46 32 tahun 0,76 1,51 33 tahun 0,8 1,58 34 tahun 0,83 1,62 35 tahun 0,81 1,65

= Masa Perjanjian x besar Pembiayaan 1 .000

= 0,81 x Rp. 3.000.000,-1.000

= Rp. 2.430

Biaya asuransi yang dikenakan oleh pihak BPR Syariah Artha Surya Barokah kepada nasabah sebesar Rp.

10.000,-Jadi biaya yang di keluarkan oleh nasabah yaitu :

= biaya administrasi + biaya materi + biaya asuransi + biaya notaris

Biaya dapat dibayarkan tunai, karena biaya-biaya tersebut dibayarkan sekali pada waktu nasabah menerima realisasi pembiayaan.

Tabel Pembiayaan pada BPR Syariah Artha Surya Barokah :

Keterangan 2009 2010

A. Mudhorobah

Jumlah yang disetor Jumlah Nasabah Rp. 0 -Rp 25.000.000,-1 orang B. Musyarokah

Jumlah yang disetor Jumlah Nasabah Rp. 0 -Rp 150.000.000,-1 orang C. Murobahah

Jumlah yang disetor Jumlah Nasabah

Rp. 574.420.000,-39 orang

Rp 3.398.780.000,-119 orang Total Yang disetor

Total Nasabah Rp. 574.420.000,-39 orang Rp. 3.573.780.000,-221 orang Analisis:

Dari table di atas dapat kita lihat hanya ada satu produk

pembiayaan yang berjalan adalah murabahah.Alasan produk pembiayaan belum berjalan dapat dilihat dari umur BPR itu sendiri dari umur berdirinya baru berjalan dua tahun dan sisi lain kurangnya masyarakat mengerti akan keberadaan BPR itu dan produk-produk yang ditawarkan karena tahap dan prosedur tidak sama dengan bank umum lainnya.

Analisis dari tabel di atas paling banyak nasabah untuk pembiayaan murobahah baik tahun 2009 maupun tahun 2010. modal untuk pembiayaan tersebut di dapat dari tabungan yang masuk atau DPK (dana Pihak Ketiga) jadi DDK tersebut digunakan untuk pembiayaan.

pembiayaan murobahah sedangkan untuk mudhorobah dan musyarokah nihil. Pada tahun 2010 terdapat satu nasabah untuk pembiayaan mudhorobah dan musyarokah dengan jumlah yang disetor Rp. 25.000.000,- dan Rp. 150.000.000,- untuk murobahah terdapat jumlah yang disetor Rp. 3.398.780.000,- dengan jumlah nasabah 221 orang. Dari tahun 20009 hingga 2010 terdapat kenaikan untuk pembiayaan murobahah, alasan banyak yang memilih murobahah karena pembiayaan tersebut digunakan untuk penambahan modal baik dagang maupun pertanian sedangkan mudhorobah dan musyarokah sebenarnya hampir sama dua pihak melakukan kerjasama untuk melakukan pembiayaan. Pada BPR Syariah semua modal untuk pembiayaan di dapat dari modal sendiri yaitu dan tabungan yang masuk atau DPK (Dana Pihak Ketiga) sedangkan modal hanya untuk operasional.

Prosentase paling tinggi dalam pembiayaan PT BPR Syariah Artha Surya Barokah adalah pembiayaan Murobahah.pengertian Murabahah itu sendiri adalah pembiayaan jual beli barang sebesar harga perolehan. Namun dalam praktik pada BPR Syariah Artha Surya Barokah hanya 80 % syariah, karena dalam pembiayaan tersebut kebanyakan dalam bentuk uang tunai dan Pihak Bank tidak membelikan barang secara langsung kepada nasabah. Menurut pendapat saya tingkat ke syariahanya belum 100 % karena belum benar-benar melakukan sesuai dengan standar syariah ataupun menurut teori.