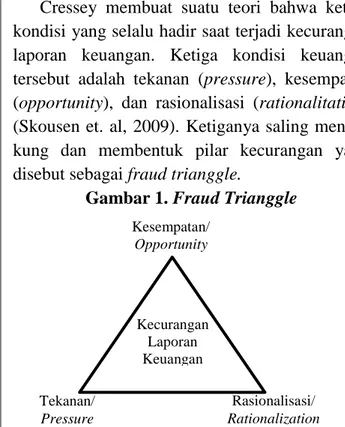

Kecurangan Dalam Laporan Keuangan “Menguji Teori Fraud Triangle”

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukkan bahwa transaksi pihak-pihak berelasi stabilitas keuangan tidak berpengaruh terhadap kecurangan laporan keuangan karena sedikitnya pengakuan

Berdasarkan pengujian hipotesis menunjukan bahwa untuk variabel kesempatan dengan proksi keahlian keuangan komite audit (ACEXP) terhadap probabilitas suatu perusahaan

Hasil penelitian ini berbeda dengan Nauval (2015) yang menunjukkan bahwa stabilitas keuangan, tekanan eksternal, ketidakefektifan pengawasan tidak berpengaruh terhadap

Berdasarkan hasil uji dan analisis dapat disimpulkan bahwa, peluang, rasionalisasi, kompetensi, dan arogansi tidak memiliki pengaruh terhadap kecurangan laporan keuangan,

Hasil dari pengujian menunjukkan bahwa (1) tindakan pencegahan tidak berpengaruh signifikan terhadap upaya meminimalisasi kecurangan (fraud) laporan keuangan karena

Berdasarkan pengujian hipotesis menunjukan bahwa untuk variabel kesempatan dengan proksi keahlian keuangan komite audit (ACEXP) terhadap probabilitas suatu perusahaan

Variabel Rationalization berpengaruh secara parsial dan signifikan terhadap Pendeteksian Kecurangan Laporan Keuangan hal ini menunjukkan bahwa Rationalization memiliki kontribusi yang

2022 yang mengungkapkan bahwa kolusi tidak memberikan pengaruh terhadap deteksi kecurangan laporan keuangan KESIMPULAN Penelitian ini memiliki tujuan untuk mengetahui penggunaan