Laporan Kerja Praktik Aplikasi Mobile Banking dalam Transaksi pada PT. Bank Aceh Syariah Cabang Pembantu T. Nyak Arief Jeulingke Banda Aceh

Teks penuh

Gambar

Garis besar

Dokumen terkait

Di Banda Aceh. Tujuan penelitian ini adalah untuk melihat produk yang paling diminati nasabah bank syariah di Banda Aceh dan faktor-faktor yang

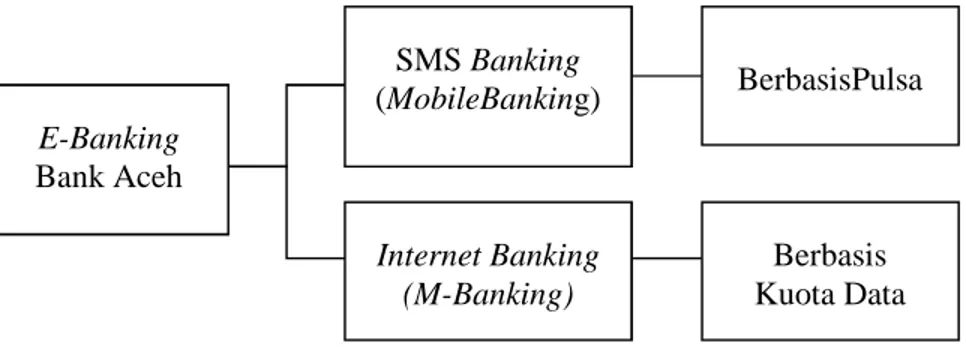

Bank Aceh Syariah Cabang Banda Aceh adalah nasabah mengirimkan data pembayaran kepada Bank pengirim, selanjutnya Bank pengirim akan mengirimkan transaksi ke Sistem

BNI Syariah Cabang Banda Aceh dengan menggunakan analisis know your custumer yaitu dengan menganalisa watak/karakter kepada calon nasabah pembiayaan, dan juga

Disarankan kepada Bank Syariah Mandiri cabang Banda Aceh agar tetap menjaga kepuasan nasabah, harus bisa memberi pelayanan yang lebih baik pada nasabah karena

Berdasarkan hasil penelitian yang dilakukan mengenai pengaruh persepsi nasabah terhadap praktik produk pembiayaan murabahah BNI Syariah Cabang Banda Aceh, dengan

Mobile Banking , karena kenyamanan dan keamanan yang diberikan sehingga nasabah tidak ragu untuk menggunakan Mobile Banking , menggunakan Mobile Banking menghemat waktu

Bank BNI Syariah Kantor Cabang Banda Aceh yaitu dengan terus berupaya memberikan pelayanan terbaik dan fasilitas-fasilitas yang memberikan kemudahan nasabah pengguna

KESIMPULAN Setelah melakukan penelitian mengenai pengaruh teknologi informasi, kemanfaatan, dan kepercayaan terhadap minat nasabah menggunakan mobile banking di Bank Syariah Indonesia