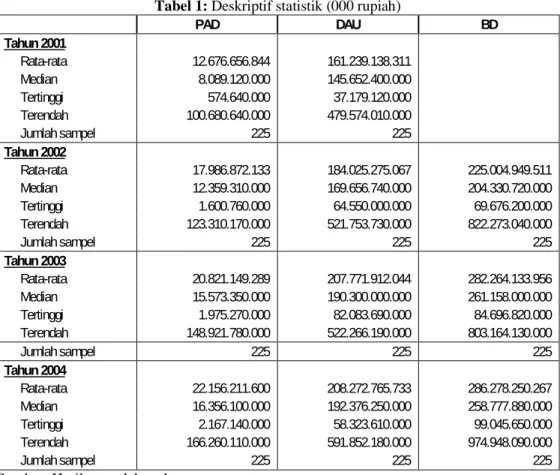

Flypaper Effect pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di Indonesia

Teks penuh

Gambar

Dokumen terkait

Tuliskan Program 6.1 berikut ini pada editor Dev-C++ (program ini merupakan program untuk mencari nilai terbesar dari 3 buah bilangan yang diinput).. Program 6.1 di

Angket (kuesioner) adalah daftar pertanyaan yang diberikan kepada orang lain yang bersedia memberikan respon (responden) sesuai dengan permintaan pengguna (Akdon dan Hadi,

Selain tidak signifikan, investasi pemerintah juga mempunyai arah yang negatif terhadap pertumbuhan ekonomi di Indonesia, Artinya, apabila terjadi peningkatan terhadap

Berdasarkan uji kesukaan warna terhadap 20 orang panelis, menujukkan hasil bahwa rangking kesukaan warna permen susu kambing lebih tinggi daripada susu sapi afkir (Gambar 2),

Dengan menerapkan prioritas pada berbagai kelas dari trafik, teknik congestion management akan mengoptimalkan aplikasi bisnis yang kritis atau delay sensitive untuk dapat

Maka di sini penulis memandang perlunya sistem dengan dukungan bahasa pemograman WML (Wireless Murkup Language) dan juga database yang berbasiskan client server, sehingga situs

Manfaat dari lapisan troposfer yaitu adalah menyeimbangkan suhu udara yang ada diluar dengan didalam bumi, ternyata temperature di lapisan ini tidak konstan.. Inilah yang

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA.. MEDAN