76

PELATIHAN PENYUSUNAN LAPORAN KEUANGAN

KEPADA MASYARAKAT UMKM BEKASI

Taufik Hidayat

STIE Tri Bhakti taufik@stietribhakti.ac.id

Anita Rahmatiwi

STIE Tri Bhakti anita.rahmatiwi@gmail.com

Abstrak

Kegiatan Pengabdian Kepada Masyarakat ini bertujuan untuk memberikan pelatihan tentang pemahaman mengenai laporan keuangan berbasis standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK EMKM) untuk UMKM dan membekali pengetahuan dan keterampilan pelaku usaha UMKM dalam menggunakan Akuntansi untuk kegiatan bisnisnya, sehingga laporan keuangan yang sesusai dengan standar dapat tersusun dengan benar. Pengabdian yang dilakukan ini ditujukan pelaku usaha UMKM di sekitar Bekasi. Adapun peserta yang hadir yaitu 25 orang. Metode yang diterapkan yaitu ceramah, pelatihan studi kasus, dan diskusi. Dalam metode pelatihan studi kasus, peserta diberikan contoh soal studi kasus mulai dari pencatatan hingga menyusun laporan keuangan. Di akhir kegiatan ini semua sudah memahami bagaimana membuat laporan keuangan yang ditunjukkan oleh masing – masing peserta. Hal ini berarti terdapat peningkatan pemahaman peserta dari sebelum mengikuti pelatihan dan setelah mengikuti pelatihan.

Kata Kunci: Laporan Keuangan, UMKM, SAK EMKM

Abstract

This Community Service Activity aims to provide training on understanding financial statements based on the Financial Accounting Standards for Micro, Small, and Medium Enterprises (SAK EMKM) for UMKM and to equip the knowledge and skills of UMKM entrepreneurs in using accounting for their business activities so that financial statements are appropriate with the Standards can be arranged correctly. This service is aimed at UMKM entrepreneurs around Bekasi. The participants who attended were 25 people. The methods applied are lecture, case study training, and discussions. In the case study training method, participants are given examples of case study from recording to prepare financial statements. At the end of the activity, all of them understood how to make the financial reports shown by each participant. This means that there is an increase in the understanding of participants from before training and after training.

77 PENDAHULUAN

Analisis Situasi

Perkembangan Kondisi perekonomian global dan nasional yang dinamis tidak terlepas dari perkembangan UMKM di Indonesia yang sangat pesat. Menurut Undang-undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM), usaha kecil didefinisikan sebagai kegiatan ekonomi produktif yang berdiri sendiri. Usaha ini dilakukan perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar serta memenuhi kriteria lain.

Usaha Mikro, Kecil, dan Menengah merupakan kegiatan usaha yang mampu memperluas lapangan kerja dan memberikan pelayanan ekonomi secara luas kepada masyarakat, dan dapat berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan berperan dalam mewujudkan stabilitas nasional. Selain itu, Usaha Mikro, Kecil, dan Menengah adalah salah satu pilar utama ekonomi nasional yang harus memperoleh kesempatan utama, dukungan, perlindungan dan pengembangan seluas-luasnya sebagai wujud keberpihakan yang tegas kepada usaha ekonomi rakyat dari Pemerintah Indonesia. Perkembangan potensi UMKM di Indonesia tidak terlepas dari dukungan perbankan dalam penyaluran kredit kepada pelaku UMKM. Menurut data Bank Indonesia, setiap tahunnya kredit kepada UMKM mengalami pertumbuhan. Walaupun pada 2015, sekitar 60% - 70% dari seluruh sektor ini belum mempunyai akses pembiayaan melalui perbankan.

Bank Indonesia telah mengeluarkan ketentuan yang mewajibkan kepada perbankan untuk mengalokasikan kredit/pembiayaan kepada UMKM mulai Tahun 2015 sebesar 5%, 2016 sebesar 10%, 2017 sebesar 15%, dan pada akhir Tahun 2018 sebesar 20%. Pada zaman globalisasi seperti sekarang ini, semua orang harus berlomba-lomba menjalankan UMKM dan meraih peluang bisnis yang ada. Untuk itu, diperlukan pengaturan keuangan bisnis yang baik untuk menunjang keberlangsungannya.

Kota Bekasi yang secara geo-ekonomi tidak mempunyai sumber daya alam karena keterbatasan wilayah, Pendapatan Asli Daerah ( PAD ) mutlak hanya mengandalkan sektor perdagangan dan jasa. Dari data Dinas Koperasi dan UKM Kota Bekasi bahwa sektor perdagangan dan jasa yang menyumbang PAD bagi Kota Bekasi disumbang sebesar 85% oleh sektor Koperasi dan UMKM.

78

Dari data keragaan atau data monitoring dan evaluasi pada Dinas Koperasi dan UKM Kota Bekasi terdapat beberapa kelemahan yang dihadapi oleh Koperasi yang didalamnya anggota-anggota koperasi tersebut adalah para pelaku UMKM terdapat kendala-kendala antara lain adalah sektor permodalan, perijinan, pemasaran, dan tata kelola usaha. Tata kelola usaha ini didalamnya adalah ketidak mampuan koperasi-koperasi dan UMKM di Kota Bekasi untuk secara rutin membuat laporan keuangan nya sendiri yang akuntabel sehingga koperasi dan UMKM selain dapat mengakses permodalan di Perbankan atau di Lembaga Keuangan lainnya seperti LPDB ( Lembaga Pembiayaan Dana Bergulir ) yang merupakan Badan Layanan Usaha dari Kementrian Koperasi dan UKM RI, selain laporan keuangan diperlukan dalam mengakses pembiayaan tersebut diatas, laporan keuangan yang sesuai standar digunakan dalam membuat Program Kerja dan Rencana Anggaran Pendapatan dan Belanja untuk tahun-tahun mendatang. Laporan keuangan juga diperlukan secara intern di koperasi dan UMKM untuk penilaian kinerja usaha nya masing-masing.

Melihat perkembangan yang pesat dari sektor koperasi dan UMKM di Indonesia serta kendala-kendala teknis tata kelola seperti kesulitan dalam pelaku koperasi dan UMKM dalam membuat laporan keuangan maka IAI ( Ikatan Akuntan Indonesia ) menerbitkan standar akuntansi keuangan entitas kecil mikro menengah (SAK EMKM) sebagai pedoman bagi pelaku usaha UMKM untuk membuat laporan keuangan sederhana Demikian pentingnya pelaku usaha UMKM, pemerintah telah memberikan perhatian khusus untuk membuat laporan keuangan sederhana yang memiliki akses pendanaan yang semakin luas ke sektor perbankan agar terwujud UMKM yang maju, mandiri, dan modern. SAK EMKM dibuat melalui Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) yang telah menerbitkan SAK Entitas Mikro, Kecil, dan Menengah (EMKM) yang telah disusun dan disahkan tahun 2016, namun efektif mulai diterapkan 1 Januari 2018 dan penerapan dini diperkenankan. Dibandingkan dengan pilar SAK lainnya yang ada di Indonesia, standar ini sengaja dibuat lebih sederhana dibandingkan dengan SAK umum berbasis IFRS dan SAK ETAP. Adapun cara penyajian laporan keuangan EMKM telah disusun secara rinci pada SAK EMKM yang dimana penyajiannya harus konsisten, informasi keuangan yang komparatif, serta lengkap.

Perumusan Masalah

Permasalahan di kegiatan usaha UMKM yang berkaitan dengan aspek keuangan antara lain perkembangan perusahaan tidak signifikan, kinerja keuangan buruk, tidak memisahkan keuangan pribadi dan keuangan usaha, laba perusahaan terkadang tidak diketahui pasti, ketidakmampuan pelaku usaha untuk menggunakan akuntansi , tidak adanya pemisahan

79

keuangan pribadi dan usaha, dan lain – lain. Dari berbagai masalah tersebut , yang menjadi masalah utama adalah ketidakmampuan dan ketidakmauan pelaku usaha UMKM untuk menggunakan akuntansi dalam kaitannya dengan pengelolaan dana yang mereka miliki. Analisis situasi ini membuat STIE Tri Bhakti Bekasi selaku Perguruan Tinggi di Kota Bekasi yang majornya adalah Menejemen dan Akuntansi merasa terpanggil untuk ikut serta memberikan sumbangsih dalam membantu meningkatkan tata kelola pelaku koperasi dan UMKM di Kota Bekasi Bersama-sama dengan Dinas Koperasi dan UKM Kota Bekasi yang sudah tersepakati dalam MOU antara Kampus STIE Tri Bhakti dengan Pemerintah Daerah Kota Bekasi.

Dari permasalahan tersebut, maka dirumuskan masalah sebagai berikut :

a. Bagaimana cara meningkatkan kesadaran pelaku usaha UMKM agara menggunakan akuntansi untuk meningkatkan kinerja keuangan usaha UMKM ?

b. Bagaimana tahap pencatatan / siklus akuntansi dalam UMKM yang mudah dan sesuai Standar Akuntansi?

c. Bagaimana persamaan akuntansi yang sederhana bagi UMKM?

d. Bagaimana menyusun laporan keuangan dengan mudah dan sesuai standar Akuntansi Berdasarkan permasalahan tersebut diatas dan juga Rencana Kerja Anggaran Dinas Koperasi dan UKM Kota Bekasi yang didalamnya terdapat kegiatan pelatihan bagi pelaku usaha UMKM maka STIE Tri Bhakti Bekasi ditunjuk oleh Dinas Koperasi dan UKM Kota Bekasi untuk melaksanakan Pelatihan Akuntansi dan Pembuatan Laporan Keuangan bagi Koperasi dan UMKM di Kota Bekasi. Kegiatan ini sekaligus sebagai program pengabdian masyarakat yang diusulkan di tahun sebelumnya dari STIE Tri Bhakti Bekasi kepada Dinas Koperasi dan UKM Kota Bekasi untuk dapat memberikan pengetahuan tentang akuntansi , siklus akuntansi dan serta pelatihan membuat jurnal , buku besar, neraca saldo dan laporan keuangan. Pelatihan yang dilakukan meliputi studi kasus pelatihan mengenai memasukkan transaksi ke jurnal , posting ke buku besar, neraca saldo , kemudian mengikhtisarkan ke dalam laporan keuangan. Undangan yang mengikuti pelatihan adalah 25 orang peserta UMKM Bekasi.

Tujuan Kegiatan

Kegiatan Pengabdian Masyarakat ini untuk membekali pengetahuan dan keterampilan pelaku UMKM Bekasi agar dapat menggunakan akuntansi dengan mudah dalam kegiatan

80

bisnisnya sehingga dapat meningkatkan kinerja keuangan usaha UMKM. Tujuan kegiatan ini adalah khususnya pada hal hal berikut :

a. Peserta memahami akuntansi dan persamaan akuntansi b. Peserta memahami siklus akuntansi

c. Peserta memahami dan mampu membuat jurnal, buku besar, neraca saldo hingga laporan keuangan

TINJAUAN PUSTAKA

Akuntansi UMKM dengan SAK EMKM

Dari Buku Standar Akuntansi Keuangan EMKM oleh Ikatan Akuntan Indonesia tahun 2018dimana Dewan Standar Akuntansi – IAI mengeluarkan Standar Akuntansi Entitas Mikro Kecil dan Menengah. SAK EMKM dirancang sebagai standar akuntansi yang sederhana yang dapat digunakan untuk entitas mikro kecil dan menengah, sehinga UMK dapat menyusun laporan keuangan untuk tujuan akuntabilitas dan pengambilan keputusan. Laporan keungan tersebut dapat juga digunakan oleh entitas untuk memperoleh pendanaan dari pihak lain serta lampiran pelaporan pajak.

SAK EMKM akan digunakan oleh ETAP yang memenuhi definisi UMKM sesuai dengan regulasi. Pengertian UMKM adalah singkatan dari Usaha Mikro Kecil dan Menengah. UMKM diatur berdasarkan Undang Undang Nomor 20 tahun 2008 tentang Usaha Mikro Kecil dan Menengah. Berikut ini adalah ilustrasi dari isi Undang Undang Nomor 20 tahun 2008.

Dari UU RI Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil Menengah disebutkan bahwaUsaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

81

Secara umum ciri ciri UMKM adalah : manajemen berdiri sendiri, modal disediakan sendiri, daerah pemasarannya lokal, aset perusahaannya kecil, dan jumlah karyawan yang dipekerjakan terbatas. Asas pelaksanaan UMKM adalah kebersamaan, ekonomi yang demokratis, kemandirian, keseimbangan kemajuan, berkelanjutan, efesiensi keadilan, serta kesatuan ekonomi nasional.

Siklus Akuntansi dan Laporan Keuangan UMKM

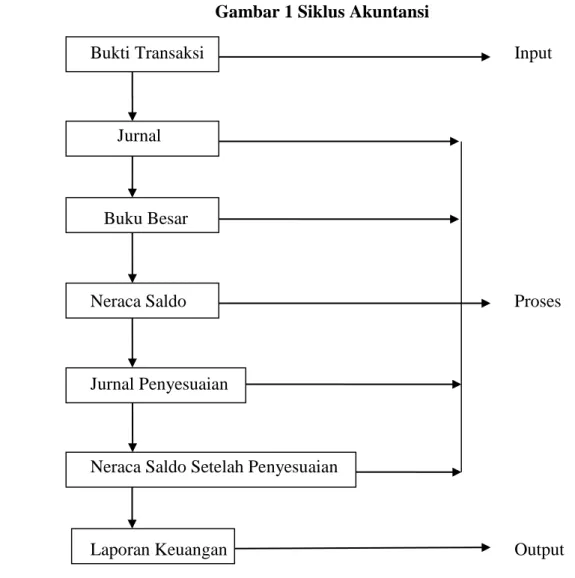

Siklus akuntansi adalah proses penyusunan laporan keuangan yang dapat dipertanggungjawabkan dan diterima. Dalam membuat suatu laporan keuangan dibutuhkan pengetahuan tentang siklus akuntansi terlebih dahulu.

Gambar 1 Siklus Akuntansi

Bukti Transaksi Input

.

Jurnal

Buku Besar

Neraca Saldo Proses

Jurnal Penyesuaian

Neraca Saldo Setelah Penyesuaian

Laporan Keuangan Output

Berdasarkaan gambar di atas dapat kita uraikan bahwa sikus akuntansi adalah sebagai berikut :

82

b. Penjurnalan yaitu menganalisa dan mencatat transaksi dalam jurnal

c. Melakukan Posting ke Buku Besar yaitu memindahkan debet dan kredit dari Jurnal ke akun Buku Besar

d. Penyusunan Neraca Saldo yaitu menyiapkan neraca saldo untuk mengecek kesseimbangan Buku Besar

e. Membuat Ayat Jurnal Penyesuaian yaitu jika ada Jurnal Penyesuaian pada saat setelah penyusunan Neraca Saldo

f. Penyusunan Neraca Saldo Diseseuaikan yaitu menyiapkan neraca saldo dengan menambahkan Ayat Jurnal Penyesuaian

g. Penyusunan Laporan Keuangan yaitu laporan rugi laba, laporan posisi keuangan, catatan atas laporan keuangan (sesuai standar EMKM)

Siklus akuntansi UMKM membantu para pemilik usaha dalam menjalankan usahanya. Penerapan siklus ini tidak hanya memperlancar proses pencatatan arus keuangan suatau usaha, tetapi juga bermanfaat dalam perencanaan masa depan bisnis tersebut.

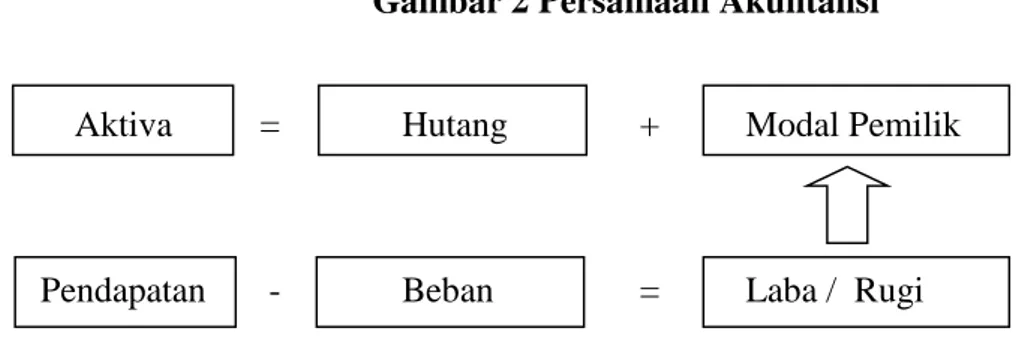

Setelah mengetahui siklus akuntansi, maka kita harus mengetahui persamaan dasar Akuntansi yaitu sbb :

Gambar 2 Persamaan Akuntansi

Aktiva = Hutang + Modal Pemilik

Pendapatan - Beban = Laba / Rugi

Berikut pengertian dari persamaan dasar Akuntansi:

a. Aktiva = harta yang dimiliki oleh perusahaan yang merupakan sumber ekonomi Contoh : Kas, Piutang, Persediaan , Bangunan

b. Hutang = sumber perolehan dana dari pinjaman pihak lain (kreditor) , transaksi pembelian kredit, atau penggunaan barang/jasa belum dibayar.

83

c. Modal = sumber perolehan dana yang berasal dari setoran pemilik dan akumulasi laba / rugi yang dihasilkan oleh perusahaan yang tidak dibagikan (laba ditahan). Khusus bagi usaha kecil mikro menengah, terkadang dalam ekuitas juga ada sumber dana dari pemerintah , seperti sumbangan dan hibah

Contoh : Setoran Modal oleh pemilik

d. Pendapatan = Sumber perolehan dana yang berasal dari aktivitas perusahaan Contoh : Pendapatan Penjualan

e. Beban = Jenis penggunaan dana yang merupakan pembayaran (non utang) yang dilakukan oleh perusahaan kepada pihak lain

Contoh : beban listrik , beban air, beban telepon

SAK EMKM merupakan standar yang telah disusun untuk menyesuaikan kebutuhan pelaporan keuangan bagi UMKM, sehingga komponen laporan keuangan yang disajikan atau diwajibakan untuk dilaporkan juga lebih sedikit dibandingkan standar akuntansi lainnya. SAK EMKM juga disusun sebagai bentuk standar akuntansi yang jauh lebih sederhana untuk diterapkan dan dipahami oleh UMKM dibanding SAK ETAP, yang merupakan standar terdahulu yang digunakan untuk UMKM. Berikut komponen laporan keuangan berdasarkan SAK EMKM.

a. Laporan posisi keuangan yaitu laporan yang menyajikan informasi terkait jumlah aset (harta), liabilitas (kewajiban), dan ekuitas (modal) per tanggal laporan.

b. Laporan laba rugi yang merupakan laporan keuangan yang menggambarkan informasi terkait kinerja keuangan entitas dalam suatu periode. Unsur yang terkandung dalam laporan laba rugi adalah penghasilan (income) dan beban (expenses), perusahaan dinilai memiliki kinerja yang baik jika penghasilan yang diperoleh lebih besar dari pada beban yang dikeluarkan.

c. Catatan atas laporan keuangan merupakan laporan yang menjelaskan secara rinci terkait jumlah nominal yang muncul dalam laporan keuangan lainnya ditambah dengan beberapa hal yang diwajibkan untuk diungkapkan.

Berdasarkan komponen tersebut dapat diketahui bahwa laporan keuangan yang disyaratkan bagi usaha mikro, kecil, dan menengah lebih sedikit dan mudah, apabila

84

dibandingkan dengan laporan keuangan yang disyaratkan bagi usaha besar dengan SAK berbasis IFRS dan perusahaan besar yang menggunakan SAK-ETAP.

METODE PENGABDIAN

Pelatihan Akuntansi dan Pembuatan Laporan Keuangan untuk Koperasi dan UMKM di Kota Bekasi dilakukan dengan rincian teknis sebagai berikut :

a. Dilaksanakan melalui Anggaran Dana Alokasi Khusus Non Fisik ( DAK-NF ) Kementrian Koperasi dan UKM RI kepada Dinas Koperasi dan UKM Kota Bekasi untuk tahun Anggaran 2020

b. Pelaksanaan kegiatan secara swakelola oleh Dinas Koperasi dan UKM Kota Bekasi c. STIE Tri Bhakti Bekasi dipercaya oleh Dinas Koperasi dan UKM Kota Bekasi untuk

menyediakan tenaga Narasumber atau Fasilitator dalam kegiatan Pelatihan ini

d. Pelatihan Akuntansi dan Pembuatan Laporan Keuangan untuk Koperasi dan UMKM ini diikuti oleh Koperasi di Kota Bekasi yang anggotanya menampung ekonomi UMKM-UMKM di Kota Bekasi

e. Jumlah peserta pelatihan adalah 25 orang peserta dengan perincian sebagai berikut : 1. 18 orang peserta adalah wanita dengan jabatan selain sebagai pelaku UMKM adalah

sebagai bendahara koperasi

2. 7 orang peserta adalah laki-laki yang merupakan pelaku UMKM 3. Pelatihan dilaksanakan selama 3 hari dari pukul 08.00 – 16.00 WIB

Pelaksanaan kegiatan Pengabdian Pada Masyarakat ini dilakukan dengan metode ceramah, studi kasus dan diskusi. Adapun sistematika pelaksaan kegiatan sebagai berikut:

a. Ceramah

Peserta diberikan materi tentang gambaran umum tentang akuntansi UMKM dan teknis akuntansi laporan keuangan UMKM sesuai Standar Akuntansi Keuangan. Langkah pertama diselenggarakan selama 1 jam

b. Studi Kasus (Pelatihan)

Peserta pelatihan diberi pelatihan studi kasus atas suatu transaksi perusahaan UMKM. Pelatihan diberikan mulai dari pencatatan jurnal, buku besar, neraca saldo , jurnal

85

penyesuaian hingga dapat menyusun laporan keuangan. Langkah kedua diselenggarakan selama 2 jam

c. Diskusi

Peserta pelatihan diberikan kesempatan untuk berdiskusi permasalahan yang berkaitan dengan keuangan UMKM yang dihadapi peserta. Langkah ketiga diselenggarakan selama 45 menit.

HASIL DAN PEMBAHASAN

Pelaksanaan pelatihan kewirausahaan UMKM diadakan pada tanggal 13 – 15 Oktober 2020 di Tri Bhakti Business School Bekasi. Untuk pelatihan Akuntansi untuk UMKM dilaksanakan pada Tanggal 15 Oktober 2020 menyampaikan tentang pengenalan Akuntansi untuk UMKM. Pengabdi merasa wajib untuk menyampaikan materi tersebut untuk mengingatkan kembali kepada pelaku usaha UMKM betapa pentingnya peranan akuntansi dalam hal pelaporan keuangan dalam kegiatan bisnis dan usaha. Apakah itu usaha dan bisnis kecil maupun bisnis besar.

Peserta pelatihan UMKM mengakui bahwa tidak pernah menyusun laporan keuangan dan tidak memisahkan keuangan pribadi dan keuangan usaha. Peserta umkm bervariasi, ada yang baru 3 bulan ada yang sudah beberapa tahun , tapi pengusaha UMKM tidak pernah mencatat detail laba rugi usahanya. Pemilik usaha UMKM hanya menggunakan perasaan dan perkiraan saja. Sehingga saat pengabdi mengkonfirmasi berapa penghasilan perbulan, pengusaha UMKM hanya menjawab angka yang tidak pasti dan hanya mengira – ngira saja.

Maka disinilah peranan penting tim pengabdi memberikan pemahaman akan bagaimana pentingnya pencatatan transaksi keuangan usaha UMKM tersebut yang dimulai dari :

a. Memberikan materi tentang pengertian akuntansi , siklus akuntansi , persamaan akuntansi serta pengertian laporan keuangan

b. Memberikan pelatihan pembuatan laporan keuangan

c. Berdiskusi dengan peserta tentang bagaimana proses akuntansi di lingkungan usaha mereka

Gambar Kegiatan Pelatihan Pemberian Materi Akuntansi dan Penyusunan Laporan Keuangan UMKM

86

Gambar 3 Acara Pembukaan Pelatihan Bersama Pejabat STIE Tri Bhakti dan Dinas Koperasi dan UKM Kota Bekasi

87

Gambar 5 Pemberian Materi Akuntansi UMKM

88

Gambar 7 Diskusi dengan Peserta UMKM

Gambar 8 Peserta UMKM yang melakukan pelatihan

SIMPULAN DAN SARAN Simpulan

Kegiatan pelatihan akuntansi UMKM bagi usaha mikro, kecil dan menengah (UMKM) untuk meningkatkan keinginan pemilik usaha untuk memahami dan menerapkan pencatatan laporan keuangan dalam meningkatkan kegiatan usahanya. Semua peserta antusias mengikuti acara hingga selesai dan merasakan manfaat pelatihan bagi kemajuan usaha mereka.

Oleh karena kegiatan ini pembiayaannya adalah melalui anggaran negara lewat pemerintah daerah maka dilakukan pre test dan post test untuk keperluan monitoring dan evaluasi oleh pihak Dinas Koperasi dan UKM Kota Bekasi. Hasil dari Pre-Test ke Post Test secara umum menunjukkan peningkatan nilai dari rata-rata nilai di pre-test adalah 50 – 60 jawaban yang benar menjadi 70 – 80 jawaban yang benar di post-test setelah mengikuti pelatihan, hal ini sudah cukup memadai sesuai standar penilaian dari BNSP ( Badan Nasional Sertifikasi Profesi ) dalam sertifikasi kompetensi untuk Juru Buku atau Akuntansi.

Saran

Saran yang dapat direkomendasikan adalah sebagai berikut :

a. Pelatihan serupa diharapkan dapat dilaksanakan kembali dengan peserta (audience) yang lebih banyak dan meluas dan dengan topik lainnya. Diharapkan agar pengusaha lebih aktif dalam menggali ilmu pengetahuan tentang pencatatan laporan keuangan usaha dari lembaga tertentu lainnya demi kemajuan usaha mereka.

89

b. Keterbatasan waktu menjadi kendala bagi tim pelaksana untuk memberikan pelatihan yang lebih lengkap. Oleh karena itu, tim pelaksana hendaknya memperhatikan waktu agar materi dapat tersampaikan keseluruhan, Namun demikian, tujuan dari kegiatan ini sudah tercapai dengan baik.

DAFTAR REFERENSI Jurnal:

Siregar, Dian Lestari.2020. Pelatihan Penyusunan Laporan Laba Rugi Usaha Untuk Meningkatkan Kinerja Keuangan UMKM di Tanjung Piayu Kota Batam.

Bank Indonesia.2015, Profil Bisnis Usaha Mikro, Kecil dan Menengah, Jakarta: Penerbit Bank Indonesia

Buku:

Ikatan Akuntan Indonesia. 2018. Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah. Jakarta : Penerbit Ikantan Akuntan Indonesia.

Nayla, Akifa, P.2014. Komplet Akuntansi Untuk UKM dan Waralaba . Jakarta. Laksana Bab dalam buku:

Bahri, Syaiful.2016. Pengantar Akuntansi.2016. Yogyakarta,. Penerbit. Hlm 13-20. Undang-undang/Peraturan :

Undang-undang RI Nomor 25 Tahun 1992 tentang Koperasi

Undang-undang RI Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil Menengah Prosiding:

Sandrayati, Nelly Masnila, dan Yuliana Sari. 2015. Peta Praktik Akuntansi pada UKM di Kota Palembang. Prosiding Seminar Nasional Penelitian dan PKM Sosial, Ekonomi dan Humaniora. ISSN 2089-3590, EISSN 2303-2472 | Vol 5, No.1, Th, 2015