Analisis Pemahaman dan Kesiapan Pengelola UMKM dalam Implementasi Laporan Keuangan Berbasis SAK EMKM (Studi Empiris pada UMKM di Kota Medan)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Hasil penelitian ini memberikan rekomendasi tentang penyusunan laporan keuangan pada UMKM Kopi RLB yang sesuai dengan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah

(2018) yang menyatakan bahwa kualitas sumber daya manusia berpengaruh positif dan signifikan terhadap pemahaman UMKM dalam menyusun laporan keuangan berdasarkan SAK EMKM pada

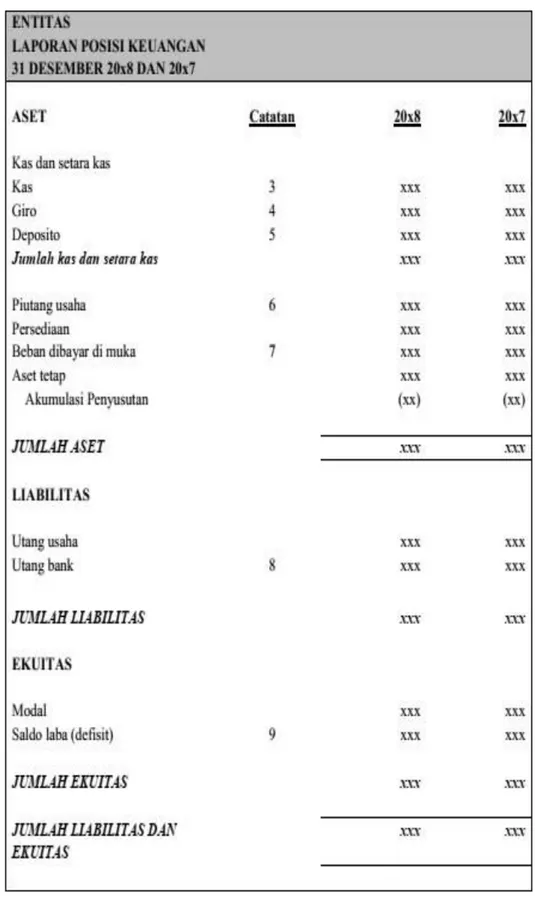

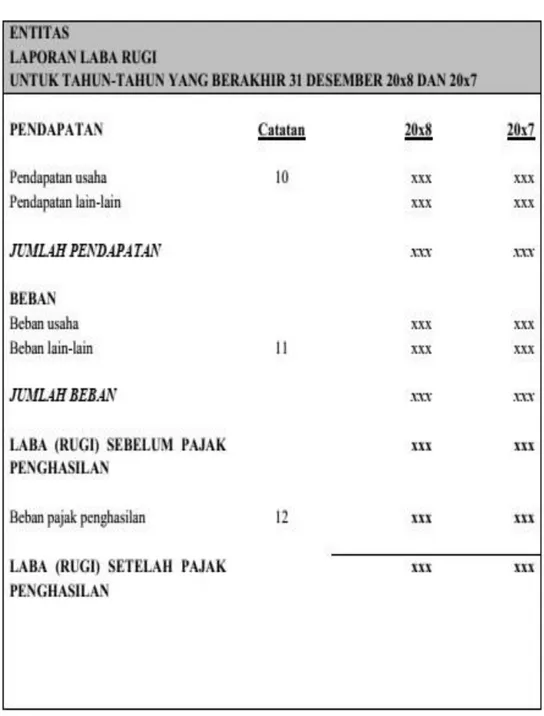

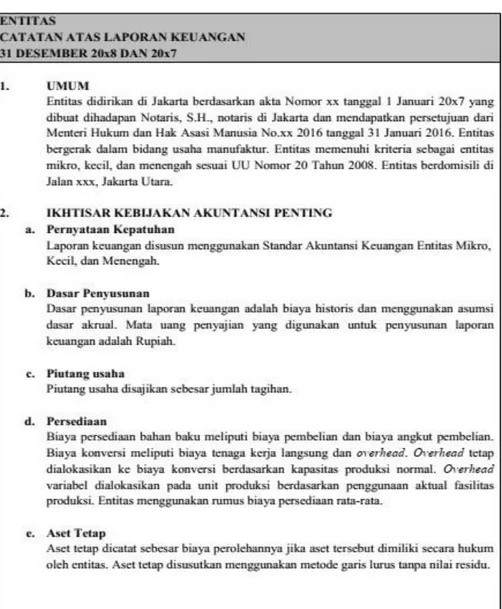

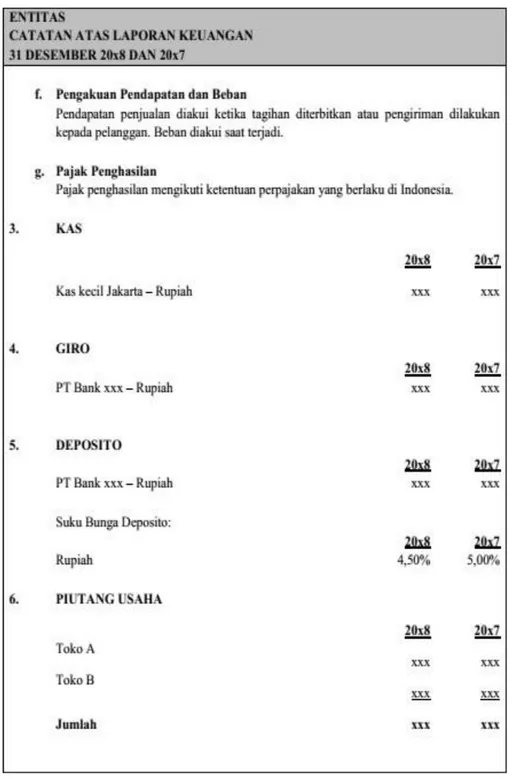

Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM) mensyaratkan laporan keuangan yang disajikan Usaha mikro kecil

SAK ETAP merupakan standar akuntansi yang penggunaannya dituju- kan untuk entitas usaha yang tidak memiliki akuntabilitas publik, seperti entitas usaha mikro, kecil, dan

Kegiatan Pengabdian Kepada Masyarakat ini bertujuan untuk memberikan pelatihan tentang pemahaman mengenai laporan keuangan berbasis standar Akuntansi Keuangan

PENCATATAN LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO KECIL MENENGAH SAK EMKM PADA UMKM CV CITIPLAN DI KOTA MALANG Isto Inong Ndena Program Studi

Menurut Lohanda 2017 pentingnya dilakukan pelatihan penyusunan laporan keuangan bagi pelaku UMKM, karena pelatihan tersebut dapat meningkatakan pemahaman mengenai penyusunan laporan

0.05 yang berarti Penerapan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah SAK-EMKM bepengaruh positif dan signifikan secara parsial terhadap kualitas laporan keuangan UMKM