JURNAL EKONOMI Volume 23, Nomor 3 September 2015

37

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NILAI INFORMASI PELAPORAN KEUANGAN PEMERINTAH DAERAH

(Studi Pada Pemerintah Provinsi Riau)

Raja Putri Delima

Program Studi Magister Akuntansi Pasca Sarjana Universitas Riau Fakultas Ekonomi Universitas Riau

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh antara kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi, dan komitmen organisasi terhadap keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah daerah pada Pemerintah Provinsi Riau. Populasi dalam penelitian ini yaitu 41 SKPD pada Provinsi Riau. Pengumpulan data dilakukan secara langsung dengan menggunakan kuesioner kepada responden di bagian akuntansi/tata usaha keuangan di setiap SKPD. Data diolah dengan menggunakan program SPSS 20. Berdasarkan hasil penelitian dapat disimpulkan bahwa variabel pengendalian intern akuntansi dan komitmen organisasi berpengaruh signifikan terhadap keterandalan pelaporan keuangan dan variabel pemanfaatan teknologi informasi, pengendalian intern akuntansi dan komitmen organisasi berpengaruh signifikan terhadap ketepatwaktuan pelaporan keuangan. Sedangkan variabel kapasitas sumber daya manusia dan pemanfaatan teknologi informasi tidak berpengaruh signifikan terhadap keterandalan pelaporan keuangan dan variabel kapasitas sumber daya manusia tidak berpengaruh signifikan terhadap ketepatwaktuan pelaporan keuangan SKPD pada Provinsi Riau.

Kata Kunci : SDM, Teknologi Informasi, Pengendalian, Komitmen PENDAHULUAN

Seiring dengan tuntutan publik atas transparansi dan akuntabilitas pengelolaan keuangan pemerintah khususnya pemerintah daerah, maka kebutuhan akan laporan pertanggungjawaban pengelolaan keuangan pemerintah yang tidak memihak (independen) dan menyajikan fakta apa adanya semakin meningkat. Transparansi informasi publik merupakan salah satu indikator dalam mewujudkan tata kelola pemerintahan yang baik (good governance), yaitu pengelolaan keuangan yang dilakukan secara transparan dan akuntabel, yang memungkinkan para pemakai untuk mengakses tentang hasil yang dicapai dalam pemerintah daerah. Akuntabilitas merupakan bentuk pertanggungjawaban pemerintah daerah atas pengelolaan keuangan yang berupa laporan keuangan.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

38

Pelaporan keuangan (financial reporting) meliputi segala aspek yang berkaitan dengan penyediaan dan penyampaian informasi keuangan.Informasi keuangan yang ada dalam laporan keuangan yang dipublikasi oleh pemerintah daerah sebagai dasar untuk pengambilan keputusan. Oleh karena itu, informasi tersebut harus bermanfaat bagi para pemakai sama dengan mengatakan bahwa informasi harus mempunyai nilai. Nilai informasi adalah kemampuan informasi untuk meningkatkan pengetahuan dan keyakinan pemakai dalam pengambilan keputusan (Suwardjono, 2005). Oleh karena itu, pemerintah daerah wajib memperhatikan informasi yang disajikan dalam laporan keuangan.

Informasi akuntansi yang terdapat di dalam Laporan Keuangan Pemerintah Daerah harus mempunyai beberapa karakteristik kualitatif yang disyaratkan.Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Peraturan Pemerintah (PP) No.71 Tahun 2010 tentang Standar Akuntansi Pemerintahan bagian Kerangka Konseptual Akuntansi Pemerintahan menjelaskan bahwa agar laporan keuangan dapat memenuhi tujuannya diperlukan karekteristik kualitas laporan keuangan, yaitu: relevan, andal, dapat dibandingkan, dan dapat dipahami.

Laporan keuangan dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Agar relevansi ini dapat tercapai, maka laporan keuangan harus disajikan tepat waktu (timeliness). Laporan keuangan memenuhi karakteristik andal apabila informasi dalam laporan keuangan bebasdari pengertian yang menyesatkan dan kesalahanmaterial, menyajikan setiap fakta secara jujur, sertadapat diverifikasi. Laporan keuangan pemerintah daerah harus disajikan melalui proses yang memberikanjaminan keterandalan dan ketepatwaktuan penyajiannyaagar berguna dalam pengambilan keputusan.

Salah satu cara bagaimana melihat apakah laporan keuangan yang telah disusun telah sesuai dengan Standar Akuntansi Pemerintah dan telah menghasilkan nilai informasi yang diharapkan, dapat dilihat dari opini auditor. Berdasarkan hasil pemeriksaan atas Laporan Keuangan Pemerintah Daerah (LKPD) untuk beberapa tahun belakangan Pada Pemerintah Provinsi Riau, BPK RI perwakilan Provinsi Riau memberikan opini wajar tanpa pengecualian. Opini wajar tanpa pengecualian yang diberikan BPK atas LHP (laporan hasil pemeriksaan) bukan berarti pengelolaan keuangan pemerintah yang terperiksa bebas dari masalah.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

39

Dari Hasil audit BPK RI terhadap laporan keuangan Pemerintah Provinsi Riau dapat dinyatakan bahwa laporan keuangan pemerintah masih belum seluruhnya memenuhi kriteria keterandalan dan ketepatwaktuan (timeliness). Padahal saat sekarang ini, pemerintah menginginkan agar laporan keuangan baik pusat dan daerah disajikan secara andal dan tepat waktu. Hal ini dipertegas lagi bahwa salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintahan yang telah diterima secara umum (Andriani, 2010).

Demi terselenggaranya keterandalan dan ketepatwaktuan pelaporan keuangan yang baik, maka harus ada sumberdaya manusia yang berkualitas, pemanfaatan teknologi yang baik dalam penggunaan sistem pelaporan keuangan, pengendalian internal dan komitmen organisasi. Pelaporan keuangan adalah struktur dan proses yang menggambarkan bagaimana informasi keuangan disediakan dan dilaporkan untuk mencapai tujuan pelaporan keuangan yang pada gilirannya akan membantu pencapaian tujuan ekonomi dan sosial negara (Suwardjono, 2012). Pelaporan Keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial maupun politik.

Menurut Suwardjono (2005), suatu informasi dikatakan mempunyai nilai bila dapat digunakan untuk pengambilan keputusan oleh pemakainya. Kebermanfaatan ini merupakan suatu karakteristik yang hanya dapat ditentukan secara kualitatif dalam hubungannya dengan keputusan, pemakai, dan keyakinan pemakai terhadap informasi. Laporan keuangan memenuhi karakteristik andal apabila informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Oleh karena itu laporan keuangan pemerintah daerah harus disajikan melalui proses yang memberikan jaminan keterandalan dan ketepatwaktuan penyajiannya. Hal ini dilakukan agar akuntabilitas dan transparansi pelaksanaan pemerintahan daerah dapat tercapai (KKAP paragraf 22).

Sumber daya manusia merupakan kemampuan baik dalam tingkatan individu, organisasi atau kelembagaan, maupun sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien. Kapasitas harus dilihat sebagai kemampuan untuk mencapai kinerja, untuk menghasilkan keluaran-keluaran (outputs) dan hasil-hasil (outcomes) (Indriasari, 2008).

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

40

Hullah et al (2012) menjelaskan bahwa sumberdaya manusia adalah orang yang siap, mau dan mampumemberikan sumbangan dalam usaha pencapaian tujuan organisasional. Keterandalan pelaporan keuangan daerah dapat tercapai apabila sumber daya manusianya berkualitas dan kualitas tersebut diukur dari kemampuan pengetahuannya (knowledge) (Shinta,2014), terutama untuk memberi keyakinan bahwa informasi tersebut benar atau valid.

Teknologi informasi meliputi komputer (mainframe, mini, micro), perangkat lunak (software), database, jaringan (internet, intranet), electronic commerce, dan jenis lainnya yang berhubungan dengan teknologi (Wilkinson et al., 2000). Dalam pengelolaan keuangan daerah pemerintah daerah diharapkan dapat menyediakan informasi atas anggaran pendapatan dan belanja daerah (APBD )dan informasi akuntansi yang akan digunakan manajer publik dalam melakukan fungsi perencanaan dan pengendalian organisasi secara tepatwaktu, relevan, akurat dan lengkap .Oleh sebab itu dibutuhkan suatu teknologi sistem informasi (hardwaredan software) untuk menyediakaninformasi tersebut agar informasi yang dibutuhkan tersedia tepat waktu (Andriani, 2010).

Pengendalian merupakan suatu proses yang dipengaruhi oleh sumber daya manusia dan sistem teknologi informasi yang dirancang untuk membantu organisasi mencapai tujuan tertentu. Pengendalian intern adalah suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi serta berperan penting dalam pencegahan dan pendeteksian penggelapan (fraund). Pengendalian intern terdiri atas kebijakan dan prosedur yang digunakan dalam mencapai sasaran dan menjamin atau menyediakan informasi keuangan yang andal, serta menjamin ditaatinya hukum dan peraturan yang berlaku. Pengendalian internal melaksanakan tiga fungsi penting:Pengendalian untuk pencegahan (preventive control), Pengendalian untuk pemeriksaan (detective control), Pengendalian korektif (corrective control).

Dalam PP No. 60/2008 Pasal 1 (1) yang dibuat berdasarkan adopsi dari COSO tentang Sistem Pengendalian Intern Pemerintah (SPIP) disebutkan bahwa Sistem Pengendalian Intern adalah proses yang intregal pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. SPI merupakan kegiatan pengendalian terutama atas pengelolaan sistem informasi yang bertujuan untuk memastikan akurasi dan kelengkapan informasi. Komponen penting yang terkait dengan pengendalian intern akuntansi antara lain Sistem dan prosedur akuntansi, otorisasi, Formulir, dokumen, dan catatan dan Pemisahan tugas.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

41

Komitmen organisasi memiliki arti lebih dari sekedar loyalitas yang pasif, tetapi melibatkan hubungan aktif dan keinginan karyawan untuk memberikan kontribusi yang berarti pada organisasinya . Karakteristik komitmen organisasi ada tiga faktor yaitu 1) percaya dan menerima tujuan-tujuan dan nilai-nilai organisasi 2) kesediaan untuk memfokuskan upaya pada membantu organisasi mencapai tujuan, dan 3) keinginan untuk mempertahankan keanggotaan organisasi. Menurut Allen dan Meyer (1990) komitmen organisasi terdiri dari tiga komponen yaitu: komitmen afektif, komitmen kontinuans, komitmen normative.

1. Hubungan Kapasitas Sumber Daya Manusia dan Nilai Informasi Pelaporan Keuangan Pemerintah

Keterandalan pelaporan keuangan daerah dapat tercapai apabila sumber daya manusianya berkualitas dan kualitas tersebut diukur dari kemampuan pengetahuannya (knowledge) (Shinta 2014), terutama untuk memberi keyakinan bahwa informasi tersebut benar atau valid. Kegagalan sumber daya manusia pemerintah daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang ditetapkan pemerintah (Warisno, 2008).

Berdasarkan uraian maka hipotesis yang penulis ajukan :

H1a : Kapasitas sumber daya manusia berpengaruh positif terhadap keterandalan pelaporan keuangan pemerintah daerah. Winidyaningrum et al (2010) menyatakan bahwa sumber daya manusia akan sangat membantu mempercepat penyajian laporan keuangan daerah sehingga laporan keuangan tersebut menjadi tepat waktu. Ketepatwaktuan pelaporan keuangan daerah ini akan semakin meningkatkan relevansinya dalam pengambilan keputusan. Dengan mempertimbangkan temuan tersebut,maka diajukan hipotesis:

H2a : Kapasitas sumber daya manusia berpengaruh positif terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah.

2. Hubungan Pemanfaatan Teknologi dan Nilai Informasi Pelaporan Keuangan Pemerintah

Pemanfaatan teknologi informasi akan meminimalisasi berbagai kesalahan, karena semua aktivitas pengelolaan keuangan akan tercatat secara lebih sistematis dan pada akhirnya akan mampu menyajikan laporan keuangan daerah yang andal. Oleh sebab itu diajukan hipotesis penelitian :

H1b : Pemanfaatan teknologi informasi berpengaruh positif terhadap keterandalan pelaporan keuangan pemerintah daerah. Kemanfaatan teknologi informasi selain bisa meminimalisasi berbagai kesalahan sehingga memiliki keterandalan hasil operasi, teknologi juga diketahui memiliki keunggulan dari sisi kecepatan. Entitas akuntansi pemerintah daerah sudah pasti akan memiliki transaksi yang kompleks dan besar volumenya.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

42

Pemanfaatan teknologi informasi akan sangat membantu mempercepat proses pengolahan data transaksi dan penyajian laporan keuangan pemerintah sehingga laporan keuangan tersebut tidak kehilangan nilai informasi yaitu ketepatwaktuan. Berdasarkan uraian penulis mengajukan hipotesis:

H2b : Pemanfaatan teknologi informasi berpengaruh positif terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah.

3. Hubungan Pengendalian Intern Akuntansi dan Nilai Informasi Pelaporan Keuangan Pemerintah

Sistem pengendalian intern yang menekankan pada tindakan pencegahan untuk mengurangi kekeliruan (tidak sengaja) dan ketidak beresan (sengaja), sehingga pelaporan keuangan daerah dapat memenuhi nilai keterandalan karena Laporan Keuangan yang dihasilkan benar dan valid. Penelitian Indriasari et al (2008) danRosalin et al (2011) menyimpulkan bahwa pengendalian internal berpengaruh positif terhadap keteran dalam pelaporan keuangan daerah. Berdasarkan uraian dan temuan empiris tersebut, penulis mengajukan hipotesis :

H1c : Pengendalian intern akuntansi berpengaruh positif terhadap keterandalan pelaporan keuangan pemerintah daerah.

Keterlambatan penyajian laporan keuangan berarti bahwa laporan keuangan belum atau tidak memenuhi yang disyaratkan, yaitu ketepatwaktuan. Ketidak-tepatan penyajian laporan keuangan juga berkaitan dengan kurang ditaatinya pengendalian internal yang diterapkan. Penelitian Mirnayanti (2013) menunjukkan pengendalian internal berpengaruh positif terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah. Berdasarkan uraian dan temuan empiris tersebut, penulis mengajukan hipotesis :

H2c : Pengendalian intern akuntansi berpengaruh positif terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah.

4. Hubungan Komitmen Organisasi dan Nilai Informasi Pelaporan Keuangan Pemerintah

Penelitian Aritonang dan Syarif (2009) yang meneliti mengenai keberhasilan penerapan Peraturan Pemerintah Nomor 24 Tahun 2005 pada pemerintahan. Penelitian ini memperoleh hasil bahwa komitmen organisasi yang tinggi berdampak pada keberhasilan penerapan Peraturan Pemerintah Nomor 24 Tahun 2005 sehingga dapat meningkatkan kualitas keandalan laporan keuangan pemerintah. Dan di dalam Peraturan Pemerintah No. 24 Tahun 2005 terdapat pula karakteristik agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki. Salah satu karakteristik kualitatif laporan keuangan adalah relevan. Dalam hal ini salah satu informasi yang relevan adalah tepat waktu.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

43

Berdasarkan uraian dan temuan empiris tersebut, penulis mengajukan hipotesis : H1d: Komitmen organisasi berpengaruh positif terhadap keterandalan pelaporan

keuangan pemerintah daerah.

H2d: Komitmen organisasi berpengaruh positif terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah.

METODE PENELITIAN

Populasi dalam penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD) yang ada di Pemerintah Provinsi Riau. Jumlah pegawai akuntansi atau penatausahaan keuangan yang menjadi populasi dalam penelitian ini adalah 508 orang dari 41 SKPD yang ada di Pemerintah Provinsi Riau. Metode penentuan sampel yang dipergunakan dalam penelitian ini adalah teknik proposional random sampling. Dalam penentuan jumlah sampel digunakan rumus perhitungan slovin (Kuncoro, 2007). Sedangkan penentuan jumlah sampel untuk setiap SKPD ditentukan secara proposional. Berdasarkan perhitungan sampel secara proposional didapatkan jumlah sampel sebanyak 83 untuk 41 SKPD di Provinsi Riau.

Jenis data yang digunakan dalam penelitian ini adalah data subjek. Sumber data dalam penelitian ini adalah data primer. Teknik pengumpulan data dengan melalui kuesioner. Variabel dependen dalam penelitian ini adalah nilai informasi pelaporan keuangan yang berupa keterandalan dan ketepatwaktuan, sedangkan variable independennya adalah kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi, dan komitmen organisasi. Sebelum dilakukan pengolahan data, terlebih dahulu dilakukan validity and reliability test atas data. Uji validitas menggunakan analisis faktor dengan tujuan untuk mengetahui kevalidan butir-butir pertanyaan untuk masing-masing variabel atau untuk mengetahui validitas konstruk. (Chenhall & Morris, 1986 dalam Indriasari dan Nahartyo, 2008). Uji reliabilitas dilakukan dengan cara menghitung nilai cronbach alpha dari masing-masing instrumen dalam suatu variabel. Nilai cut off untuk menentukan reliabilitas suatu instrumen adalah nilai cronbach alpha lebih dari 0.60 (Nunnally, 1978).

Pengujian asumsi klasik yang terdiri dari pengujian normalitas dilakukan juga dengan metode non-parametrik Kolmogorov-Smirnov, apabila probabilitas signifikansinya diatas tingkat kepercayaan 5 % atau 0,05 maka data residual berdistribusi normal. Pengujian gejala multikolinearitas, untuk menguji adanya multikolinearitas dapat dilakukan dengan menganalisis korelasi antar variabel dan perhitungan nilai tolerance serta variance inflationfactor (VIF). Pengujian gejala autokorelasi, pengujian terhadap adanya problem autokorelasi dalam data yang dianalisis dapat dilakukan dengan menggunakan Durbin-Watson Test. Pengujian gejala heterokedastisitas.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

44

Heteroskedastisitas diukur dengan metode pengolahan data yaitu tingkat probabilitas signifikansi variabel independen < 0,05 maka plot, jika scatterplot menunjukkan adanya titik-titik yang membentuk pola tertentu maka terjadi heteroskedastisitas. Akan tetapi, bila menyebar di atas dan di bawah sumbu y, serta tidak membentuk pola maka tidak terjadi heteroskedastisitas.

Model analisis regresi dalam pengujian hipotesis ini dirumuskan sebagai berikut: Y1 = a + ß1X1 + ß2X2 + ß3X3 + ß4X4 + e

Y2 = a + ß5X1 + ß6X2 + ß7X3 + ß8X4 + e Keterangan:

Y1 : Keterandalan pelaporan Keuangan Y2 : Ketepatwaktuan pelaporan Keuangan

a : Konstanta

ß1…ß8 : Koefisien regresi

X1 : Kapasitas Sumber Daya Manusia X2 : Pemanfaatan Teknologi Infomasi X3 : Pengendalian Intern Akuntansi X4 : Komitmen Organisasi

e : error

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

45 HASIL DAN PEMBAHASAN

Survei dilakukan dengan menyebar kuesioner sebanyak 83 untuk bagian akuntans iatau penatausahaan keuangan SKPD di Provinsi Riau. Dari seluruh kuesioner yang telah disebar diperoleh 74 kuesioner yang kembali (89,1%). Kuesioner yang memenuhi syarat untuk diuji dan dapat digunakan untuk dianalisis selanjutnya adalah sebanyak 71 kuesioner (85,5%).

Untuk mengukur atau menentukan valid atau tidaknya pernyataan ini adalah apabila korelasi antara masing-masing indikator terhadap total skor konstruk menunjukkan hasil yang signifikan dengan tingkat signifikansinya 5% df = n-2 (71-2)= 69rtabel= 0,234. Hasil dalam penelitian ini menunjukan nilai Pearson Correlation untuk semua pertanyaan > 0,234. Maka uji validitas diketahui bahwa semua item pernyataan untuk keenam instrumen variabel adalah valid.

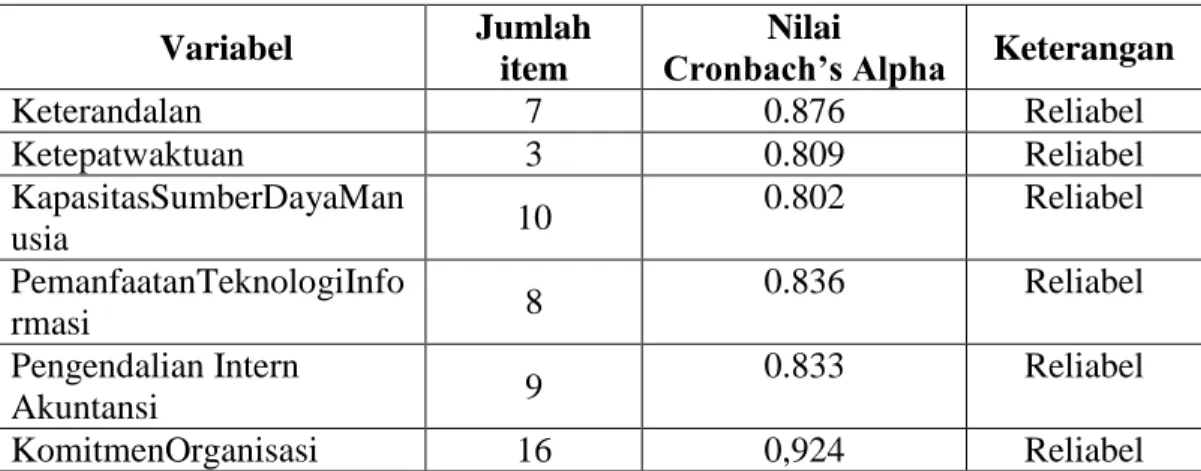

Sedangkan hasil uji reliabilitas membuktikan bahwa besaran Conbrach’s Alpha untuk masing-masing variabel pengukur di atas 0,60. Hasi lini berarti bahwa kuesioner yang digunakan dalam penelitian ini memiliki tingkat reliabilitas yaitu reliable seperti yang terlihat dari hasil uji reliabilitas pada tabel 1:

Tabel 1. Uji Reliabilitas

Variabel Jumlah item

Nilai

Cronbach’s Alpha Keterangan

Keterandalan 7 0.876 Reliabel Ketepatwaktuan 3 0.809 Reliabel KapasitasSumberDayaMan usia 10 0.802 Reliabel PemanfaatanTeknologiInfo rmasi 8 0.836 Reliabel Pengendalian Intern Akuntansi 9 0.833 Reliabel KomitmenOrganisasi 16 0,924 Reliabel

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

46 Uji Normalitas

Pada normalitas data dengan Normal Probability Plot, data variabel yang digunakan dinyatakan terdistribusi normal atau mendekati normal. Suatu variabel dikatakan normal jika gambar distribusi dengan titik-titik data yang menyebar disekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal. Uji statistik dilakukan dengan Kolmogorov-Smirnov test (Hair et.al, 2006). Hasil uji mengindikasikan bahwa distribusi residual adalah normal karena nilai Kolmogorov-Smirnov tidak signifikan (p>0,05), sehingga dapat disimpulkan bahwa asumsi normalitas dalam regresi terpenuhi.

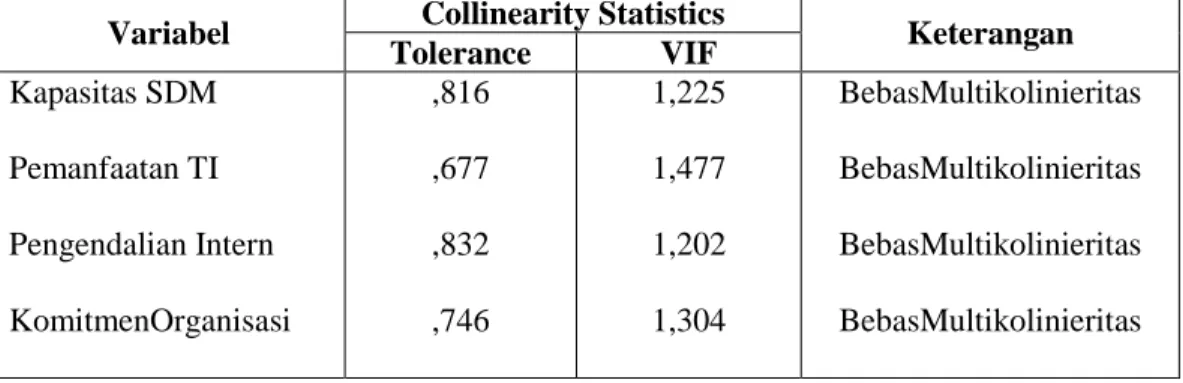

Hasil uji multikolinearitas pada Tabel 2 menunjukkan bahwa semua variabel independen dalam penelitian ini memiliki nilai tolerance lebih dari 0,1 dan nilai VIF kurang dari 10. Jadi dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas dalam kedua persamaan regresi dari penelitian ini.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

47

Tabel 2. Multikolinieritas Coefficientsa

Variabel Collinearity Statistics Keterangan Tolerance VIF Kapasitas SDM Pemanfaatan TI Pengendalian Intern KomitmenOrganisasi ,816 ,677 ,832 ,746 1,225 1,477 1,202 1,304 BebasMultikolinieritas BebasMultikolinieritas BebasMultikolinieritas BebasMultikolinieritas

a.Dependent Variable: KETERANDALAN.P.K Sumber : diolahdarihasilpenelitian

Coefficientsa

Variabel Collinearity Statistics Keterangan Tolerance VIF Kapasitas SDM Pemanfaatan TI Pengendalian Intern KomitmenOrganisasi ,816 ,677 ,832 ,746 1,225 1,477 1,202 1,304 BebasMultikolinieritas BebasMultikolinieritas BebasMultikolinieritas BebasMultikolinieritas

b.Dependent Variable: KETEPATWAKTUAN.P.K Sumber : diolahdarihasilpenelitian

Autokorelasi

Hasil pengujian menunjukan tidak ada autokorelasi karena nilai Durbin Watson berada antara -2 sampai dengan +2. Hasil uji autokorelasi disajikan dalam tabel 3: Tabel 3. Autokorelasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,945a ,893 ,886 ,89936 1,688

a. Predictors: (Constant), K.O, KSDM, PIA, PTI b.Dependent Variable: KETERANDALAN.P.K Sumber : diolah dari hasil penelitian

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

48

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,888a ,788 ,775 ,75227 1,537

a. Predictors: (Constant), K.O, KSDM, PIA, PTI b.Dependent Variable: KETEPATWAKTUAN.P.K Sumber : diolah dari hasil penelitian

Heteroskedastisitas

Hasil pengamatan grafik menyatakan bahwa pola penyebaran residual terhadap nilai prediksi Y yang menyebar di sekitar garis horizontal (standard error of estimate, se=0) tidak membentuk pola tertentu. Sehingga dapat disimpulkan bahwa dalam model regresi linear penelitian ini tidak terjadi heteroskedastisitas. Hasil uji heteroskedastisitas disajikan pada gambar :

Analisis Regresi Berganda

Dari pengolahan data komputer program SPSS Versi 20.0, maka persamaan regresi berganda akan terlihat sebagai berikut :

Y1= 2,676 + 0,745 X1 + 0,036 X2 + 0,026 X3 + 0,024 X4 + e

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

49 Analisis Uji Hipotesis

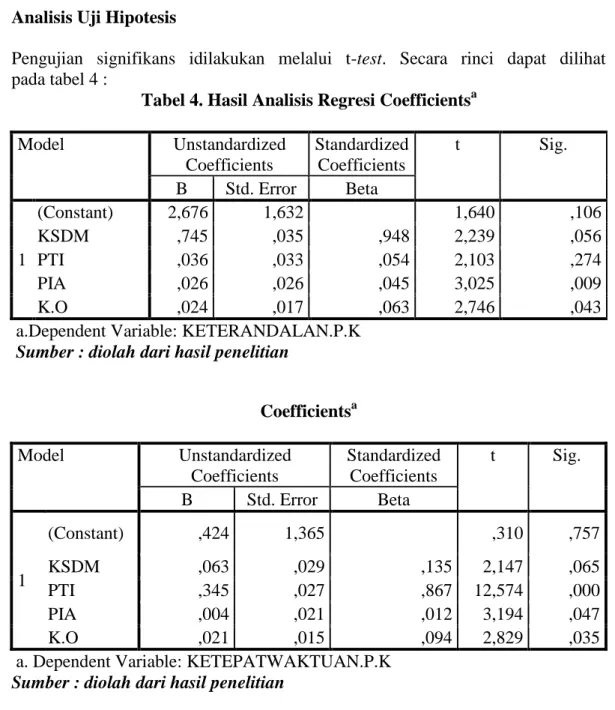

Pengujian signifikans idilakukan melalui t-test. Secara rinci dapat dilihat pada tabel 4 :

Tabel 4. Hasil Analisis Regresi Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2,676 1,632 1,640 ,106 KSDM ,745 ,035 ,948 2,239 ,056 PTI ,036 ,033 ,054 2,103 ,274 PIA ,026 ,026 ,045 3,025 ,009 K.O ,024 ,017 ,063 2,746 ,043

a.Dependent Variable: KETERANDALAN.P.K Sumber : diolah dari hasil penelitian

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,424 1,365 ,310 ,757 KSDM ,063 ,029 ,135 2,147 ,065 PTI ,345 ,027 ,867 12,574 ,000 PIA ,004 ,021 ,012 3,194 ,047 K.O ,021 ,015 ,094 2,829 ,035

a. Dependent Variable: KETEPATWAKTUAN.P.K Sumber : diolah dari hasil penelitian

Pengujian Hipotesis H1a

Dapat dilihat bahwa thitung< ttabel yaitu 2,239 < 2,647 dengan nilai signifikansi sebesar 0,56 dan tingkat kesalahan (alpha) sebesar 0,05 dari hasil pengujian tersebut, maka terdapat keputusan adalah H0 diterima dan H1a ditolak. Oleh karena itu kapasitas sumberdaya manusia tidak berpengaruh secara parsial terhadap keterandalan pelaporan keuangan. Hal ini disebabkan kondisi kapasitas sumberdaya manusia disubbagian akuntansi/penatausahaan keuangan yang belum mendukung. Meskipun di tiap satuan kerja Pemerintah Provinsi sudah ada ditempatkan tenaga akuntansi namun kinerjanya pun belum optimal.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

50 Pengujian Hipotesis H1b

Dapat dilihat bahwa thitung< ttabel yaitu 2,103 < 2,647 dengan nilai signifikansi sebesar 0,247 dan tingkat kesalahan (alpha) sebesar 0,05 dari hasil pengujian tersebut, maka terdapat keputusan adalah H0 diterima dan H1b ditolak. Oleh karena itu pemanfatan teknologi informasi tidak berpengaruh secara parsial terhadap keterandalan pelaporan keuangan. Hal ini disebabkan teknologi yang digunakan kebanyakan satker di Pemerintah Provinsi Riau hanya sebatas penggunaan komputer secara standar sementara volume transaksi dari tahun ke tahun terus meningkat dan semakin kompleks. Dan hasil dari wawancara pada saat penyebaran kuesioner diperoleh informasi bahwa teknologi informasi yang ada sering bermasalah ataupun macet saat dioperasikan. Hal ini menyebabkan tidak banyak membantu dalam meningkatkan keandalan laporan keuangan.

Pengujian Hipotesis H1c

Dapat dilihat bahwa thitung> ttabel yaitu 3,025 > 2,647 dengan nilai signifikansi sebesar 0,009 dan tingkat kesalahan (alpha) sebesar 0,05 .dari hasil pengujian tersebut, maka terdapat keputusan adalah H0 ditolak dan H1c diterima. Oleh karena itu pengendalian intern akuntansi berpengaruh secara parsial terhadap keterandalan pelaporan keuangan. Temuan ini juga mendukung berbagai literatur yang menjelaskan tentang tujuan dari pengendalian intern akuntansi yaitu memberikan keyakinan yang memadai mengenai pencapaian tujuan pemerintah daerah yang tercermin dari keterandalan laporan keuangan.

Pengujian Hipotesis H1d

Dapat dilihat bahwa thitung> ttabel yaitu 2,746 > 2,647 dengan nilai signifikansi sebesar 0,043 dan tingkat kesalahan (alpha) sebesar 0,05 .dari hasil pengujian tersebut, maka terdapat keputusan adalah H0 ditolak dan H1 diterima. Oleh karena itu komitmen organisasi berpengaruh secara parsial terhadap keterandalan pelaporan keuangan. Dengan demikian adanya komitmen organisasi akan mempertahankan kepatuhan dalam penyajian laporan keuangan pemerintah yang reliable sesuai dengan Standar Akuntansi Pemerintahan.

Pengujian Hipotesis H2a

Dapat dilihat bahwa thitung< ttabel yaitu 2,147 < 2,647 dengan nilai signifikansi sebesar 0,065 dan tingkat kesalahan (alpha) sebesar 0,05. Dari hasil pengujian tersebut, maka terdapat keputusan adalah H0diterima dan H1ditolak. Oleh karena itu kapasitas sumberdaya manusia tidak berpengaruh secara parsial terhadap ketepatwaktuan pelaporan keuangan. Penelitian ini didukung oleh penelitian yang dilakukan Winidyaningrum (2010) dan Andriani (2010) menunjukkan bahwa kapasitas sumberdaya manusia tidak berpengaruh terhadap ketepatwaktuan pelaporan keuangan.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

51

Dengan kata lain hasil penelitian ini tidak mendukung secara empirik studi Hevesi (2005) yang menyatakan sumber daya manusia akan sangat membantu mempercepat penyajian laporan keuangan pemerintah sehingga laporan keuangan tersebut menjadi tepat waktu.

Pengujian Hipotesis H2b

Dapat dilihat bahwa thitung> ttabel yaitu 12,574 > 2,647 dengan nilai signifikansi sebesar 0,000 dan tingkat kesalahan (alpha) sebesar 0,05 .Dari hasil pengujian tersebut, maka teradapat keputusan adalah H0 ditolak dan H1diterima. Oleh karena itu pemanfaatan teknologi akuntansi berpengaruh secara parsial terhadap ketepatwaktuan pelaporan keuangan.

Temuan ini mendukung literatur-literatur yang berkaitan dengan manfaat dari suatu teknologi informasi dalam suatu organisasi, termasuk pemerintah daerah yang harus mengelola APBD dimana volume transaksinya dari tahun ke tahun menunjukkan peningkatan dan semakin kompleks. Penelitian ini didukung oleh penelitian yang dilakukan Indriasari (2008), Andriani (2010), Winidyaningrum (2010), yang menyatakan bahwa pemanfaatan teknologi informasi berpengaruh terhadap ketepatwaktuan pelaporan keuangan. Pemanfaatan teknologi informasi yang meliputi teknologi komputer dan teknologi komunikasi dalam pengelolaan keuangan daerah akan meningkatkan pemrosesan transaksi dan data lainnya, keakurasian dalam perhitungan, serta penyiapan laporan dan output lainnya lebih tepat waktu.

Pengujian Hipotesis H2c

Dapat dilihat bahwa thitung> ttabel yaitu 3,194 > 2,647 dengan nilai signifikansi sebesar 0,047 dan tingkat kesalahan (alpha) sebesar 0,05. Dari hasil pengujian tersebut, maka teradapat keputusan adalah H0 ditolak dan H1diterima. Oleh karena itu pengendalian intern akuntansi berpengaruh secara parsial terhadap ketepatwaktuan pelaporan keuangan.

Hasil penelitian ini sesuai dengan hasil wawancara pada saat pengisian kuisioner, diperoleh informasi bahwa hampir diseluruh satker di Provinsi Riau sudah memenuhi beberapa komponen penting dari pengendalian intern seperti yang dikemukakan Mahmudi, 2007 yaitu sudah adanya sistem dan prosedur akuntansi, sudah adanya sistem otorisasi untuk suatu transaksi sehingga suatu transaksi tidak dapat dilakukan tanpa otorisasi yang berupa tanda tangan pada formulir dan dokumen pejabat atau pihak yang berwenang dan serta adanya pemisahan tugas dalam mengerjakan suatu transaksi. Dan adanya tindakan berupa teguran serta sanksi yang diberikan BPKAD kepada satker-satker apabila terlambat memberikan laporan yang diminta oleh BPKAD.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

52

Dengan demikian ketepatwaktuan dalam pelaporan keuangan bisa terpenuhi dan nilai informasi yang dibutuhkan pun bisa segera didapatkan untuk mengambil keputusan oleh pihak yang berkepentingan.

Pengujian Hipotesis H2d

Dapat dilihat bahwa thitung> ttabel yaitu 2,829 > 2,647 dengan nilai signifikansi sebesar 0,035 dan tingkat kesalahan (alpha) sebesar 0,05. Dari hasil pengujian tersebut, maka teradapat keputusan adalah H0 ditolak dan H1diterima. Oleh karena itu komitmen organisasi berpengaruh secara parsial terhadap ketepatwaktuan pelaporan keuangan. Hasil penelitian ini sesuai dengan Luthan (2006) dalam Aritonang dan Syarif (2009) yang menyatakan semakin seorang staf pelaporan keuangan memiliki komitmen organisasi yang tinggi maka dapat meningkatkan timeliness pelaporan keuangan.

KESIMPULAN DAN SARAN

Berdasarkan hasil analisis dan pembahasan dapat disimpulkan bahwa :

1. Kapasitas sumber daya manusia tidak berpengaruh terhadap keterandalan dan ketepatwaktuan pelaporan keuangan

2. Pemanfaatan teknologi informasi tidak berpengaruh terhadap keterandalan pelaporan keuangan.

3. Pengendalian intern akuntansi berpengaruh terhadap keterandalan dan ketepatwaktuan pelaporan keuangan.

4. Komitmen organisasi berpengaruh terhadap keterandalan dan ketepatwaktuan pelaporan keuangan.

Ada beberapa saran yang dapat peneliti berikan untuk penelitian selanjutnya, antara lain :

1. Penelitian selanjutnya sebaiknya menggunakan data yang berasal dari seluruh kabupaten dan kota dari suatu Provinsi. Sehingga hasil yang diperoleh lebih maksimal dan memberikan gambaran yang jelas.

2. Peneliti selanjutnya dapat lebih maksimal dalam memperoleh datakuisioner. Misalnya mencari waktu yang tepat bagi responden untukmengisi kuisioner, memberikan pemahaman kepada responden yang kurang paham terhadap setiap pertanyaan-pertanyaan, serta diharapkan peneliti juga dapat menyebarkan kuisioner secara langsung pada setiap SKPD. Sehingga, tingkat pengembalian kuisioner lebih jelas dan dapat dipantau secara langsung.

3. Peneliti selanjutnya dapat menambahkan variabel lain yang memungkinkan dalam mempengaruhi keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah daerah.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

53 DAFTAR PUSTAKA

Alimbudiono, Ria Sandra & Fidelis Arastyo Andono. 2004. Kesiapan Sumber Daya Manusia Sub Bagian Akuntansi Pemerintah Daerah “XYZ” dan Kaitannya Dengan Pertanggungjawaban Keuangan Daerah Kepada Masyarakat: Renungan Bagi Akuntan Pendidik. Jurnal Akuntansi dan Keuangan Sektor Publik. Vol.05 No.02 Hal.18-30.

Andriani, Wiwik, 2010. Pengaruh Kapasitas Sumber Daya Manusia dan Pemanfaatan Teknologi Informasi Terhadap Keterandalan dan Ketepatwaktuan Laporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Daerah Kab.Pesisir Selatan).Jurnal Akuntansi dan Manajemen, Vol 5 No.1 Juni 2010 ISSN 1858-3687 gal 69-80.

Badan Pemeriksa Keuangan RI. 2006. Konsep Standar Pemeriksaan Keuangan Negara (SPKN). BPK RI Jakarta.

Celviana Winidyaningrum, Rahmawati, 2010. Pengaruh Sumber Daya Manusia dan Pemanfaatan Teknologi Informasi Terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah Dengan Variabel Intervening Pengendalian Intern Akuntansi. Simposium Nasional Akuntansi XIII.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 3. Badan Penerbit Universitas Diponegoro, Semarang.

Hevesi, G. Alan. 2005. Standards for Internal Control in New YorkState Government. www.osc.state.ny.us.

Hullah, A. R., Pangemanan, S., Tangkuman, S. &Budiarso, N. 2012. Pengaruh Sumber Daya Manusia dan Pemanfaatan Teknologi Informasi terhadap Keterandalan Pelaporan Keuangan Pada Pemerintahan Sulawesi Utara.Jurnal RisetAkuntansi, Vol 3 – No 2: pp. 9-21.

Indriasari, Desi & Ertambang Nahartyo. 2008. Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, Dan Pengendalian Intern Akuntansi terhadap Nilai Informasi Pelaporan Keuangan pemerintah Daerah (Studi Pada Pemerintah kota Palembang dan Kabupaten Ogan Ilir). Pontianak: Simposium Nasional Akuntansi XI.

Jurnali, Teddy & Bambang Supomo. 2002. Pengaruh Faktor Kesesuaian Tugas-Teknologi dan Pemanfaatan TI terhadap Kinerja Akuntan Publik. Jurnal Riset Akuntansi Indonesia.Vol.5 No. 2 Hal.214-228.

Karmila. 2014. Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Terhadap Keterandalan Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Provinsi Riau). Jurnal SOROT 9 (1) Lembaga Penelitian Universitas Riau ISSN 1907-364X, 25-42.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

54

Mahmudi, 2011.Akuntansi Sektor Publik.Yogyakarta: Badan Penerbit UII Press Yogyakarta.

Mardiasmo. 2006. Perwujudan Transparansi dan Akuntabilitas Publik Melalui Akuntansi Sektor Publik: Suatu Sarana Good Governance. Jurnal Akuntansi Pemerintah, Vol. 2 No. 1, Hal. 1-17.

Mudrajad, Kuncoro. 2007. Metode Riset Untuk Bisnis dan Ekonomi. Jakarta: Erlangga.

Peraturan Pemerintah Republik Indonesia No.71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Peraturan Pemerintah Republik Indonesia No.58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Republik Indonesia No.60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

Permata Sari, Shinta. 2014. Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Daerah Ditinjau dari Sumberdaya Manusia, Pengendalian Internal dan Pemanfaatan Teknologi Informasi. ISBN: 978-602-70429-9 Hlm.418-425.

Rosalin, F. & Kawedar, W. 2011.Faktor-Faktor yang Mempengaruhi Keandalan dan Timeliness Pelaporan Keuangan Badan Layanan Umum (Studi pada BLU di Kota Semarang).Undergraduate Thesis, Universitas Diponegoro. Diunduh dari http://eprints.undip.ac.id/29439/1/jurnal.pdf.

Suwardjono, 2015. Teori Akuntansi: Perekayasaan Pelaporan Keuangan. Edisi Ketiga. BPFE, Yogyakarta.

Sugandi, 2014. Pengaruh Kapasitas Sumber Daya Manusia (KSDM), Pemanfaatan Teknologi Informatika (PTI), Pengendalian Intern Akutansi dan Komitmen Organisasi pada SKPD yang ada di lingkungan Pemerintah daerah se-Kabupaten Kuansing.Universitas Riau.

Undang-Undang No.17 Tahun 2003 tentang Keuangan Negara

Wahyono, Teguh. 2004. Sistem Informasi Akuntansi :Analisis, Desain dan Pemograman Komputer. Yogyakarta :Andi.

Warisno, 2008.Faktor-Faktor yang Mempengaruhi Kinerja satuan Kerja Perangkat Daerah (SKPD) di Lingkungan Pemerintah Provinsi Jambi.Sekolah Pascasarjana USU. Tesis, Medan.

Zetra, Aidinil. 2009. Strategi Pengembangan Kapasitas SDM Pemerintahan Daerah dalam Mewujudkan Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah. Jurnal Akuntansi.