2. TEORI PENUNJANG 2.1 Kredit

Utang pribadi adalah pinjaman yang diperoleh individu untuk memenuhi kebutuhan ketika tidak dapat memenuhinya menggunakan penghasilan tetap yang diperoleh saat periode tersebut (Munyoki & Okech, 2012). Utang pribadi dapat berupa berbagai macam seperti utang kartu kredit, utang kendaraan bermotor, utang kepemilikan rumah dan lainnya.

Kredit berasal dari bahasa Yunani “Credere” yang memiliki arti kepercayaan atau dari bahasa Latin “Creditum” yang memiliki arti kepercayaan akan kebenaran. Dengan kata lain kredit adalah mengenai kepercayaan yang diberikan oleh pihak pemberi kredit (Kreditur) kepada pihak penerima kredit (Debitur) tentang kesanggupan untuk membayar sesuai ketetentuan yang telah disepakati bersama oleh kedua belah pihak baik berupa barang, uang ataupun jasa. Menurut Suyatno (2007), kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu diminta, atau pada waktu yang akan datang, karena penyerahan barang-barang sekarang.

2.1.1 Dasar Hukum Penggunaan Kredit di Indonesia

Dasar hukum yang mengatur kegiatan penerbitan dan penggunaan kartu kredit di Indonesia di atur dalam sebagai berikut :

a. Undang-undang Nomor 7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1998 tentang Perbankan Nasional. Penyelenggaraan kegiatan alat pembayaran dengan menggunakan kartu kredit didasarkan pada ketentuan Pasal 6 huruf 1 Undang-undang Nomor 7 tahun 1992 sebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1998 Tentang Perbankan. Pasal 6 huruf 1 Undang-undang perbankan menyatakan bahwa usaha kartu kredit merupakan salah satu bentuk usaha yang dapat dilakukan oleh bank. Oleh karena itu, Undang-undang Perbankan dapat dijadikan dasar penyelenggaraan usaha kartu kredit sebagai alat pembayaran oleh bank.

b. Keputusan Menteri Keuangan Nomor 1251/KMK. 013/1988 Tentang Ketentuan dan Tata Cara Pelaksanaan Lembaga Pembiayaan. Keputusan Menteri Keuangan Nomor 1251/KMK. 013/1988 Tentang Ketentuan dan Tata Cara Pelaksanaan Lembaga Pembiayaan (KMK Lembaga Pembiayaan) mulai berlaku pada tanggal 20 Desember 1988. KMK Lembaga Pembiayaan ini merupakan peraturan pelaksana dari Keputusan Presiden Nomor 61 Tahun 1988 Tentang Lembaga Pembiayaan. Di dalam KMK Lembaga Pembiayaan ini dinyatakan bahwa usaha kartu kredit merupakan salah satu bentuk usaha yang dapat dilaksanakan oleh Lembaga Pembiayaan.

c. Peraturan Bank Indonesia Nomor 7/52/PBI/2005 Tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu Tanggal 28 Desember 2005 yang diperbaharui dengan Peraturan Bank Indonesia Nomor 10/8/PBI/2008. Peraturan Bank Indonesia Nomor 7/52/PBI/2005 Tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu Tanggal 28 Desember 2005 (PBI APMK) merupakan peraturan dari Bank Indonesia yang mengatur secara khusus mengenai penyelenggaraan kegiatan pembayaran dengan menggunakan kartu kredit. Di dalam PBI APMK ini diatur mengenai proses pengajuan ijin oleh Bank dan Lembaga selain bank untuk menjadi prinsipal, penerbit, maupun sebagai acquirer. Selain itu PBI APMK ini juga mengatur mengenai penyelenggaraan dan penghentian kegiatan alat pembayaran dengan menggunakan kartu dan pengawasan terhadap penyelenggaraan kegiatan tersebut.

2.1.2 Kartu Kredit

Menurut Peraturan Bank Indonesia No. 11/11/PBI/2009, Kartu kredit adalah APMK (Alat Pembayaran dengan Menggunakan Kartu) yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dan/atau untuk melakukan penarikan tunai, dimana kewajiban pembayaran pemegang kartu dipenuhi terlebih dahulu oleh acquirer atau penerbit, dan pemegang kartu berkewajiban untuk melakukan pembayaran pada waktu yang disepakati baik dengan pelunasan secara sekaligus (charge card) ataupun dengan pembayaran secara angsuran.

2.1.2.1 Fungsi Kartu Kredit

Fungsi dari kartu kredit adalah sebagai berikut :

1. Kartu kredit sebagai dana emergency. 2. Kartu kredit sebagai dana opportunity.

3. Pada jenis kartu kredit tertentu dapat memberi pelayanan asuransi

kesehatan, pencurian, perjalanan, ataupun kerusakan barang yang dibeli dengan kartu kredit tersebut.

4. Dapat digunakan untuk mencatat biaya yang dikeluarkan secara rutin. 2.1.2.2 Sistem kerja kartu kredit

Pada saat pengajuan untuk menjadi pengguna kartu kredit, maka yang harus dilakukan pertama kali adalah mengajukan permohonan kartu kredit kepada pihak bank yang menerbitkan kartu kredit. Hal tersebut dapat dilakukan dengan cara datang ke bank dan membawa persyaratan yang diminta oleh pihak bank. Dalam proses pengajuan kartu kredit, pihak bank akan melakukan beberapa proses terhadap aplikasi yang Anda ajukan, hal ini mencakup: Verifikasi data dan persyaratan yang Anda lampirkan, dan juga termasuk melaksanakan survei (apabila dibutuhkan). Dalam proses pengajuan itu, bank memerlukan waktu kira-kira 14 hari, sampai akhirnya Anda memperoleh kartu kredit tersebut apabila telah disetujui pihak Bank.

2.1.3 Resiko Gagal Bayar

Resiko gagal bayar atau yang sering disebut sebagai resiko kredit / default risk menurut kamus Bank Indonesia adalah resiko yang timbul dalam hal debitur gagal memenuhi kewajiban untuk membayar angsuran pokok ataupun bunga sebagaimana telah disepakati dalam perjanjian kredit. Resiko kredit ini merupakan salah satu resiko yang memiliki pengaruh besar terhadap kolektibilitas kredit. OJK (Otoritas Jasa Keuangan) mengungkapkan resiko kredit bermasalah di perbankan nasional masih tinggi berdasarkan data OJK per Oktober 2017 rasio kredit bermasalah tercatat 2,97% (Laucereno, S. F., 2017).

menunjukkan kepada bank akan memperoleh kerugian yang potensial. Norum (2008) menguraikan bahwa kredit bermasalah merupakan kredit dimana cidera janji dalam pembayaran kembali sesuai perjanjian. Dengan demikian terdapat tunggakan, atau ada potensi kerugian bagi perusahaan penerbit kartu kredit.

Perilaku pembayaran kartu kredit adalah perilaku pengguna kartu kredit pada saat melakukan pembayaran saat jatuh tempo tagihan. Tagihan tersebut harus dibayarkan kembali dengan kondisi antara lain pembayaran penuh (full payment), pembayaran minimal sebesar 10% dari total tagihan yang sisanya akan dikenakan bunga, dan pembayaran kurang dari 10% dari total tagihan. Menurut Sayono (2009) perilaku pembayaran kurang atau sebesar 10% ini dapat digolongkan dalam gagal bayar kartu kredit.

2.2 Siklus Hidup Keluarga

Pengertian keluarga adalah “dua orang atau lebih yang tinggal bersama dengan ikatan darah atau keturunan, ikatan perkawinan/adopsi secara legal” (Schiffman & Kanuk, 1991). Cara masuk ke dalam sistem keluarga adalah melalui proses kelahiran, pengadopsian, pengangkatan dan pernikahan.

Keluarga dapat dibedakan menjadi dua menurut Swastha dan Handoko (2000), sebagai berikut :

1. Keluarga inti yang menunjukkan lingkaran keluarga yang meliputi ayah, ibu dan anak-anak yang hidup bersama.

2. Keluarga besar, anggota keluarga inti yang di tambahkan dengan orang-orang yang memiliki ikatan saudara dengan keluarga tersebut seperti kakek, nenek, paman, bibi dan menantu.

Tahapan siklus hidup keluarga didefinisikan sebagai serangkaian tahapan yang dilalui oleh keluarga dengan berbagai karakteristik yang berbeda-beda dalam setiap tahapannya. Tahapan siklus hidup keluarga dapat digunakan sebagai acuan untuk memprediksi berbagai macam kebutuhan yang diperlukan oleh keluarga. Dalam menentukan tahap dalam siklus hidup keluarga, terdapat beberapa faktor kunci, yaitu faktor usia (age), usia pernikahan (age of marriage), ada tidaknya anak (presence of children) dan usia anak (child age) (Spanier, Sauer & Larzelere, 1979).

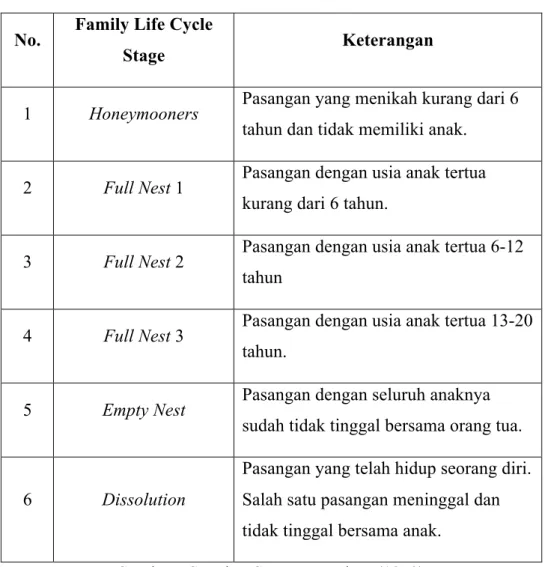

Tahap-tahap siklus hidup keluarga terdiri dari :

Tabel 2.1 Tahap Siklus Hidup Keluarga

No. Family Life Cycle

Stage Keterangan

1 Honeymooners Pasangan yang menikah kurang dari 6 tahun dan tidak memiliki anak.

2 Full Nest 1 Pasangan dengan usia anak tertua kurang dari 6 tahun.

3 Full Nest 2 Pasangan dengan usia anak tertua 6-12 tahun

4 Full Nest 3 Pasangan dengan usia anak tertua 13-20 tahun.

5 Empty Nest Pasangan dengan seluruh anaknya sudah tidak tinggal bersama orang tua.

6 Dissolution

Pasangan yang telah hidup seorang diri. Salah satu pasangan meninggal dan tidak tinggal bersama anak.

Sumber : Spanier, Sauer, Larzelere (1979)

2.2.1 Honeymooners Stage

Tahapan bagi pasangan yang baru menikah sampai dengan kelahiran anak pertama. Umumnya keluarga pada tahap ini memiliki income yang masih relatif sedikit dan pekerjaan yang belum mapan.

2.2.2 Full Nest

Tahapan bagi pasangan yang telah lama menikah dan memiliki anak. Tahapan ini dibagi menjadi 3 bagian berdasarkan usia anak tertua dalam keluarga.

3. Full nest 3 : anak tertua dalam keluarga berusia 13-20 tahun.

2.2.3 Empty Nest

Tahapan dimana jumlah anggota keluarga mulai berkurang. Sebuah keluarga dikatakan berada pada tahap empty nest bila sedikitnya ada satu anak yang meninggalkan rumah untuk hidup mandiri karena telah menyelesaikan sekolah atau telah memiliki keluarga sendiri. Pada tahap ini pengeluaran dalam keluarga semakin berkurang karena jumlah anak yang ditanggung berkurang.

2.2.4 Dissolution

Tahapan ketika salah satu dari pasangan telah meninggal dunia dan hidup sendiri tidak bersama anak.

Dalam setiap tahap siklus hidup keluarga, kebutuhan akan berbagai produk dan jasa akan menjadi sangat beragam dan berbeda-beda.

2.3 Hubungan Siklus Hidup Keluarga dengan Resiko Gagal Bayar Kartu Kredit

Resiko gagal bayar kartu kredit yang dimiliki seseorang dipengaruhi oleh perilakunya sebagai konsumen dalam menggunakan dan membayar tagihan kartu kredit. Tidak hanya dipengaruhi dari perilaku dalam penggunaan saja melainkan juga dipengaruhi oleh siklus hidup keluarga, antara lain jumlah tanggungan yang dimiliki oleh keluarga tersebut, tanggungan dalam hal ini adalah anak. Setiap tahap siklus hidup keluarga memiliki resiko yang berbeda-beda, tahap awal pernikahan pasangan cenderung belum memiliki income yang besar dan pekerjaan yang mapan, dengan lahirnya seorang anak akan menambah pengeluaran dalam keluarga tersebut. Kehadiran anak dalam keluarga akan dapat menambah resiko gagal bayar yang dimiliki keluarga tersebut (Xiao & Yao, 2014). Semakin banyak anak atau tanggungan dalam suatu keluarga maka kebutuhan yang harus terpenuhi juga akan semakin besar terutama kebutuhan sehari-hari dan dana pendidikan. Hal tersebut mendorong keluarga untuk menggunakan kartu kredit guna memenuhi kebutuhan keluarga yang tidak terpenuhi dengan dana yang dimiliki oleh keluarga tersebut. Penggunaan kartu kredit merupakan jalan keluar yang paling praktis

untuk menjadi sumber pendanaan tetapi semakin banyak pengeluaran dan tidak adanya kontrol dalam penggunaan kartu kredit akan berujung meningkatnya resiko gagal bayar kartu kredit tersebut (McCloud & Dwyer, 2011). Berbeda dengan keluarga pada tahap dimana anak telah mandiri dan meninggalkan rumah, jumlah tanggungan dalam keluarga akan berkurang begitu juga dengan pengeluaran dalam keluarga. Oleh karena itu, keluarga pada tahap ini memiliki resiko gagal bayar kartu kredit yang kecil mengingat jumlah pengeluaran yang dikeluarkan tidak sebanyak tahap-tahap awal pernikahan. Sejalan dengan penelitian Xiao dan Yao (2014) keluarga pada tahapan siklus hidup keluarga dengan usia pernikahan yang tua memiliki resiko gagal bayar yang paling rendah dibandingkan dengan siklus hidup keluarga lainnya.

2.4 Kerangka Berpikir dan Hipotesis 2.4.1 Kerangka Berpikir

Gambar 2.1 Kerangka berpikir

2.4.2 Hipotesa Penelitian

Siklus hidup keluarga (Family life cycle) berhubungan dengan resiko gagal bayar kartu kredit.

Siklus Hidup Keluarga

(Family Life Cycle) Resiko Gagal Bayar Kartu Kredit