PENGARUH INFLASI DAN NILAI TUKAR RUPIAH TERHADAP

PENERIMAAN PAJAK PERTAMBAHAN NILAI

DI KABUPAEN BEKASI TAHUN 2012-2018

(Penelitian pada Kantor DJP Jawa Barat II)

Nur Aeni1, Maulina Dyah Permatasari2

Prodi D3 Akuntansi, Universitas Pelita Bangsa E-mail: naeni867@gmail.com1; maulinadpsari@gmail.com2

ABSTRAK

PENGARUH INFLASI DAN NILAI TUKAR RUPIAH TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI

DI KABUPATEN BEKASI TAHUN 2012-2018

Penelitian ini dilakukan untuk mengetahui pengaruh variabel Inflasi dan Nilai Tukar Rupiah terhadap penerimaan Pajak Pertambahan Nilai (PPN) di Kabupaten Bekasi dari tahun 2012 – 2018. Penelitian dilakukan dengan mengambil data sekunder dari Kantor Wilayah DJP Jawa Barat II dengan melakukan uji data menggunakan SPSS versi 22. Metode penelitian menggunakan analisis deskriptif dan pendekatan kuantitatif dengan analisis regresi linier berganda uji F dan uji T. Populasi dalam penelitian ini adalah seluruh Kantor Pelayanan Pajak Pratama yang ada di Kabupaten Bekasi. Peneliti menggunakan seluruh populasi menjadi sampel dalam penelitian dengan rentang waktu 7 tahun berturut-turut dari tahun 2012-2018.

Hasil pengujian secara simultan menunjukan bahwa variabel inflasi dan nilai tukar rupiah berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai di kabupaten Bekasi. Pengujian secara parsial menunjukan bahwa variabel inflasi tidak berpengaruh terhadap penerimaan pajak pertambahan nilai dapa ditunjukan dengan nilai 0, 062 > sig > 0,05, sedangkan pengujian variabel nilai tukar rupiah menunjukan nilai signifikansi sebesar 0,000 dengan T hitung sebesar 7,376 sehingga dapat disimpulkan bahwa nilai tukar rupiah berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai.

PENDAHULUAN

Pajak mempunyai peranan yang

sangat penting dalam kehidupan

bernegara, khususnya didalam

pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara dan sebagai kontribusi terbesar penyumbang dana bagi pembiayaan negara. Sekitar 70% dari seluruh

penerimaan negara berasal dari

penerimaan pajak (Elita, 2012). Dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara disebutkan bahwa pendapatan negara adalah semua

penerimaan yang berasal dari

penerimaan perpajakan, penerimaan negara bukan pajak serta penerimaan hibah dari dalam dan luar negeri.

Penerimaan pajak di Indonesia merupakan salah satu faktor terpenting bagi keuangan negara dalam menjamin kelangsungan pembangunan nasional tanpa tergantung pada sumber daya alam dan bantuan dari negara lain. Menurt Fjeldstad (2013) yang menyatakan bahwa “An effective tax system is

considered central for sustainable development because it can mobilize the domestic revenue base as a key mechanism for developing countries to escape from aid or single natural resource dependency”. Hal ini mengandung makna bahwa sistem pajak yang efektif akan mampu menggerakan roda pembangunan untuk dapat keluar dari ketergantungan terhadap bantuan dari negara asing dan mengekploitasi sumber daya alam secara berlebihan (Trimo et all, 2018).

Sumber pendapatan negara yang berasal dari pajak dibagi dalam tujuh sektor yaitu Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Bumi dan

Bangunan, Pajak Ekspor, Pajak

Perdagangan Internasional serta Bea Masuk dan Cukai. Pada umumnya pajak mulai dikenakan saat subjek pajak sudah memiliki penghasilan dengan besaran tertentu yang telah diatur dalam perundang – undangan yang berlaku. Dari berbagai penerimaan pajak dalam negeri, pajak pertambahan nilai memiliki

kontribusi yang cukup besar jika dibandingkan dengan pajak lainnya.

Berikut tabel 1.1 realisasi penerimaan negara dari sektor pajak pertambahan nilai di Indonesia dari tahun 2007 – 2019 sebagai berikut:

Tabel 1.1

Realisasi Penerimaan Negara Sektor Pajak Pertambahan Nilai

Tahun 2007 – 2019

Menurut Badan Pusat Statistik penerimaan Pajak Pertambahan Nilai di Indonesia yang dimulai dari tahun 2007

mengalami kenaikan yang cukup

signifikan sebesar 35,6% terhitung tahun 2007 penerimaan negara dari sektor pajak (PPN) senilai 154.527 milyar rupiah, meningkat di tahun 2008 senilai 209.647 milyar rupiah. Penurunan penerimaan PPN terjadi tahun 2009 senilai 193.067 milyar rupiah dari realisasi tahun 2008 sebesar 7,9% dan di tahun 2016 yaitu sekitar 2,7% dari nilai 423.710,82 tahun 2015 menjadi 412.213,15 milyar rupiah. Pada tiga tahun terakhir penerimaan PPN juga meningkat terhitung dari tahun 2017 sebesar 480.724,60 meningkat menjadi

564.682,40 di tahun 2018 atau

peningkatan sebesar 17.46% dan kembali meningkat tahun 2019 sebesar 655.394,90

Tahun Penerimaan PPN (dalam Milyar rupiah) Presentase Kenaikan/Pe nurunan (%) 2007 154.527,00 - 2008 209.647,00 35,67 2009 193.067,00 (7,91) 2010 230.605,00 19,44 2011 277.800,00 20,47 2012 337.584,60 21,52 2013 384.713,50 13,96 2014 409.181,60 6,36 2015 423.710,82 3,55 2016 412.213,50 (2,71) 2017 480.724,60 16,62 2018 564.682,40 17,46 2019 655.394,90 16,06

dengan presentase peningkatan sebesar 16,06%. Selain tahun 2009 dan 2016 penerimaan pajak atas Pajak Pertambahan Nilai selalu mengalami peningkatan yang cukup signifikan dari tahun ke tahun (BPS, 2019).

Pajak Pertambahan Nilai pada

hakekatnya merupakan pajak atas

konsumsi karena dikenakan atas barang dan jasa kena pajak yang diatur oleh perundang – undangan yang berlaku. Semakin banyak konsumsi barang dan jasa oleh masyarakat maka akan semakin meningkat pula jumlah penerimaan PPN yang menunjang penerimaan negara dari sektor perpajakan. Semakin tinggi

aktivitas ekonomi maka akan

meningkatkan penerimaan negara dari sektor perpajakan. Hal ini sesuai yang diungkapkan oleh Menteri Keuangan (Menkeu) Sri Mulyani bahwa penerimaan pajak masih sesuai dengan perkiraan pemerintah, terutama berasal dari Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN). Penerimaan PPN dalam Negeri masih meningkat cukup kuat karena adanya peningkatan dari aktivitas ekonomi (Ariayudhistira, 2008).

Aktivitas ekonomi oleh masyarakat yang meningkat akan mempengaruhi jumlah penerimaan pajak PPN yang

merupakan indikator konsumsi

masyarakat. Meningkatnya penerimaan PPN mengindikasikan bahwa konsumsi masyarakat atau daya beli masyarakat akan barang dan jasa meningkat. Secara historis, tingkat dan volatilitas inflasi Indonesia lebih tinggi dibanding dengan

negara-negara berkembang lain.

Sementara negara - negara berkembang lain mengalami tingkat inflasi di antara 3 – 5 % per tahun pada periode 2005 – 2014.

Indonesia memiliki rata-rata tingkat inflasi tahunan sekitar 8,5% dalam periode yang sama. Pada tahun 2015 inflasi di Indonesia boleh dikatakan terkendali dengan angka 3,35 % (yoy) dalam indeks harga konsumen secara keseluruhan dan berada dalam kisaran sasaran inflasi Bank Indonesia yaitu sebesar 4±1% (yoy) (Bank Indonesia, 2018).

Permintaan atas barang dan jasa oleh pangsa pasar juga ditentukan oleh nilai pasar serta nilai tukar yang digunakan. Nilai tukar rupiah merupakan jumlah uang

domestik yang dibutuhkan untuk

memperoleh satu unit mata uang asing. Depresiasi berakibat pada kenaikan tingkat harga di dalam negeri secara umum dan berakibat pada menurunnya daya beli konsumen dan dapat berakibat pada menurunnya penerimaan PPN (Pasaribu, 2011).

Berdasarkan uraian dari latar belakang tersebut menetapkan judul penelitian mengenai “Pengaruh Inflasi dan Nilai Tukar Rupiah terhadap Penerimaan Pajak Pertambahan Nilai di Kabupaten Bekasi tahun 2012 - 2018”. Rumusan Masalah

Berdasarkan latar belakang diatas dapat dirumuskan beberapa rumusan masalah sebagai berikut :

1) Apakah pengaruh inflasi terhadap penerimaan pajak pertambahan nilai dari tahun 2012 – 2018 di Bekasi? 2) Apakah pengaruh nilai tukar rupiah

terhadap penerimaan pajak

pertambahan nilai dari tahun 2012 – 2018 di Bekasi?

3) Bagaimana pengaruh inflasi dan nilai tukar rupiah secara simultan terhadap penerimaan Pajak Pertambahan Nilai dari tahun 2012 – 2018 di Bekasi?

Tujuan Penelitian

Tujuan pada penelitian ini adalah untuk mengetahui pengaruh variabel inflasi dan nilai tukar rupiah terhadap penerimaan pajak pertambahan nilai di kabupaten Bekasi dari tahun 2012 sampai dengan tahun 2018.

Manfaat Penelitian

Penelitian ini berguna secara teknis untuk memperbaiki, meningkatkan suatu keadaan. Berdasarkan penelitian yang dilakukan dengan mencari solusi bagi pemecahan masalah yang ditemukan pada penelitian.

TINJAUAN PUSTAKA

Pembangunan Nasional merupakan

rangkaian pembangunan yang

berkesinambungan yang meliputi seluruh kehidupan masyarakat berbangsa dan

bernegara. Dalam melaksanakan

pembangunan nasional pemerintah

bertugas untuk mensejahterakan

kehidupan rakyat, memelihara stabilitas perekonomian, menjaga keamanan dan ketahanan negara serta mengembangkan dan memanfaatkan sumber daya alam yang ada dengan efisien (Johan, 2010)

Pelaksanaan pembangunan nasional yang merata dan menyeluruh bagi seluruh rakyat Indonesia memerlukan peran dari seluruh elemen untuk berkontribusi baik secara langsung maupun tidak langsung dalam memenuhi

kebutuhan suatu Negara. Proses

membangun bangsa yan besar juga memerlukan biaya yang besar agar pembangunan nasional dapat dirasakan oleh seluruh lapisan masyarakat. Sumber

Pendanaan bagi terlaksananya

pembangunan yang berkesinambungan ini terdiri dari penerimaan pajak, non pajak dan hibah yang merupakan komponen pendapatan nasional (Siahaan, 2018).

Penerimaan Negara dari sektor pajak menjadi sumber utama dalam pendanaan meliputi Pajak Penghasilan,

Pajak Pertambahan Nilai, Pajak

Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, Pajak Ekspor, Perdagangan Internasional serta Bea Masuk dan Cukai. Besaran tarif pajak telah ditentukan oleh undang-undang perpajakan yang berlaku. Pada umumnya pajak dikenakan pada saat subjek pajak memiliki penghasilan dengan besaran tertentu (Siahaan, 2018).

PAJAK PERTAMBAHAN NILAI Pajak Pertambahan Nilai merupakan salah satu jenis pajak yang memberikan kontribusi penting terhadap penerimaan negara dan termasuk jenis pajak yang

pemungutan dan administrasinya

dikelola oleh pemerintah pusat. PPN diatur berdasarkan Undang – Undang Nomor 8 tahun 1983 tentang PPN

sebagaimana telah diubah tiga kali terakhir dengan Undang – Undang Nomor 42 tahun 2009 (Lembaran Negara Republik Indonnesia tahun 2009

Nomor 150 Tambahan Lembaran

Neagara Republik Indonesia). Ketentuan formil yang berkaitan dengan PPN adalah sama dengan jenis perpajakan yang lain yakni UU KUP (Diaz, 2013:405)

Pengenaan pajak pertambahan nilai pada dasarnya dikenakan atas subjek pajak yang telah ditetapkan sebagai PKP (Pengusaha Kena Pajak). Pengusaha Kena Pajak (PKP) adalah pengusaha

yang melakukan penyerahan BKP

(Barang Kena Pajak) dan atau JKP (Jasa Kena Pajak) yang dikenakan pajak berdasarkan UU PPN, tidak termasuk pengusaha kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan. Pengukuhan atas pengusaha sebagai PKP mempunyai akibat hukum yang luas antara lain berkaitan dengan hak dan kewajiban serta sanksi administratif dan pidana seperti pembuatan faktur pajak, penerapan tarif, pengkreditan pajak masukan, menyetor dan melaporkan pajak terutang, dan pengembalian kelebihan pembiayaan pajak (Diaz, 2013:407).

Objek pajak yang dikenakan PPN diatur dalam pasal 4 Undang-Undang Nomor 8 Tahun 1984 tentang PPN dan perubahannya yakni Undang-Undang 42 Tahun 2009 yang mulai berlaku sejak 1 Januari 2010. Dalam pasal tersebut, pungutan PPN dikenakan atas:

1. Penyerahan Barang Kena Pajak (BKP) di dalam daerah pabean dalam lingkungan perusahaan atau pekerjaan

oleh pengusaha yang telah

dikukuhkan menjadi PKP maupun

pengusaha yang seharusnya

dikukuhkan sebagai PKP.

2. Impor BKP. Pemungutan PPn atas

impor dilakukan melaui DJBC

(Direktorat Jenderal Bea Cukai). 3. Penyerahan Jasa Kena Pajak (JKP) di

dalam daerah pabean yang dilakukan oleh pengusaha.

4. Pemanfaatan BKP Tidak Berwujud dari luar daerah pabean di dalam daerah pabean.

5. Pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean. Jasa yang berasal dari luar daerah pabean yang dimanfaatkan oleh siapapun di dalam daerah pabean juga dikenakan PPN

6. Ekspor BKP Berwujud atau BKP Tidak Berwujud oleh PKP.

7. Ekspor JKP oleh PKP.

Mekanisme pemungutan PPN

dikenakan terhadap pertambahan nilai (value added) pada setiap mata rantai produksi, operasi, dan distribusi. Hal ini bertujuan agar tidak terjadi pengenaan pajak berganda karena pajak yang telah dipungut pada mata rantai sebelumnya (saat pembelian), dikurangkan terhadap pajak yang dipungut pada mata rantai berikutnya (saat penjualan) untuk menentukan pajak yang disetor (Diaz, 2013:422)

INFLASI

Suatu kejadian tidak dapat dikatakan sebagai inflasi jika peningkatan harga hanya terjadi pada satu atau dua jenis barang/jasa saja, seperti hanya kenaikan pada harga beras dan harga jagung sebagai akibat musim yang buruk. Namun kejadian kenaikan harga satu jenis barang/jasa ini dapat menyebabkan inflasi jika kenaikan harga barang/jasa ini mendorong terjadinya kenaikan harga barang/jasa lain. Sebagai contoh barang/jasa yang dapat mendorong inflasi adalah bahan bakar minyak (BBM) (Harry, 2014:8.3)

Pada awalnya inflasi diartikan sebagai kenaikan jumlah uang yang beredar atau kenaikan likuiditas dalam suatu perekonomian. Pengertian tersebut mengacu pada gejala umumnya yang ditimbulkan adanya kenaikan pada harga-harga. Perkembangan lebih lanjut secara garis besar inflasi dapat diartikan

sebagai suatu kecenderungan

meningkatnya harga-harga barang dan jasa secara umum dan terus menerus (Suseno, 2009:2-3).

Tingkat laju inflasi dapat dihitung untuk suatu keperluan analisis yang berbeda-beda. Beberapa besaran (angka

indeks) yang dapat digunakan sebagai indikator inflasi adalah perubahan Indeks Harga Konsumen (IHK), PDB Deflator, Indeks Harga Produsen (IHP), dan Indeks Harga Perdagangan Besar. IHK pada umumnya digunakan untuk melihat pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat. Sedangkan Indeks Harga Perdagangan Besar merupakan indikator perubahan

harga-harga komoditi yang

diperdagangkan di suatu daerah.

Indeks harga produsen merupakan indeks yang mengukur harga rata-rata dari barang-barang yang dibutuhkan produsen untuk melakukan proses produksi. IHP sering digunakan untuk meramalkan tingkat IHK di masa yang akan datang karena perubahan harga

bahan baku meningkatkan biaya

produksi, yang kemudian akan

meningkatkan harga barang-barang konsumsi. Deflator PDB merupakan besaran yang menunjukan besarnya perubahan harga dari semua barang yang dihasilkan oleh suatu perekonomian (Harry, 2014:8.3 – 8.4)

NILAI TUKAR RUPIAH

Menurut Sukirno (2007) kurs (nilai tukar) valuta asing adalah suatu nilai yang menunjukan mata uang dalam

negeri yan diperlukan untuk

mendapatkan satu unit mata uang asing. Nilai tukar rupiah menurut Kuncoro (2008) adalah nilai tukar sejumlah rupiah yang diperlukan untuk membeli 1 US$ (US Dollar). Nilai tukar terhadap US Dollar ditentukan oleh kekuatan penawaran dan permintaan pasar, atau dengan kata lain kurs rupiah ditentukan oleh mekanisme pasar. Jika harga rupiah

terhadap dollar melemah, maka

permintaan terhadap dollar meningkat. Hal ini disebabkan karena investor cenderung melepas rupiah dan akan membeli dollar. Pada umumnya kurs ditentukan oleh perpotongan kurva penawaran dari mata uang asing tersebut. Berikut kerangka pemikiran dalam penelitian pengaruh inflasi dan nilai tukar rupiah terhadap penerimaan pajak pertambahan nilai sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Keterangan:

H1: Inflasi berpengaruh secara

signifikan terhadap penerimaan PPN H2: Nilai tukar rupiah berpengaruh

secara signifikan terhadap

penerimaan PPN

H3: Inflasi dan nilai tukar rupiah secara simultan dan signifikan terhadap penerimaan PPN.

METODE PENELITIAN Desain Penelitian

Penelitian kuantitatif adalah penelitian empiris di mana data-datanya dalam bentuk sesuatu yang dapat dihitung Punch (1988:4). Menurut Punch 1998 penelitian kuantitatif merupakan penelitian empiris dimana data adalah dalam bentuk sesuatu yang dapat dihitung/angka. Desain penelitian ini adalah jenis penelitian kuantitatif dengan melakukan uji hipotesis. Data yang

digunakan adalah data sekunder

mengenai Inflasi dan nilai tukar rupiah serta data realisasi penerimaan pajak pertambahan nilai dari tahun 2012 - 2018 di kabupaten Bekasi.

Penelitian ini melibatkan variabel yang terdiri dari tiga variabel bebas (independen) dan satu variabel terikat (dependen). Variabel independen dalam penelitian ini meliputi inflasi dan nilai tukar rupiah. Sedangkan Variabel dependennya adalah realisasi penerimaan pajak pertambahan nilai di Kota Bekasi.

Berikut tabel 3.1 definisi

operasional variabel dalam penelitian ini sebagai berikut:

Tabel 3.1

Tabel Operasional Variabel

Variabel Konsep Variabel Indikator Skala Inflasi Inflasi adalah suatu

proses kenaikan harga harga secara umum dan terus menerus (Bambang & Aristanti, 2007) Indeks Harga Komsumen (IHK) dalam persen (%) Rasio Nilai Tukar Rupiah Menurut Sukirno (2007) kurs (nilai tukar) valuta asing adalah suatu nilai yang menunjukan mata uang dalam

negeri yang

diperlukan untuk mendapatkan satu unit mata uang asing

Nilai Tukar Rupiah Bank Indonesia menggunak an Middle rate dari Kurs Jual dan Kurs Beli Nominal PPN Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas transaksi barang dan jasa tertentu di daerah pabean oleh pengusaha tertentu (Waluyo, 2003) Realisasi Penerimaan PPN di Kanwil DJP Jawa Barat II tahun 2011 – 2018 dinyatakan dalam rupiah Nominal

Teknik Pengolahan dan Analisis Data Teknik analisis yang digunakan

untuk menguji hipotesis yang

dirumuskan dalam penelitian ini adalah analisis regresi berganda dengan bantuan program SPSS for Windows. Sebelum melakukan hipotesis dengan analisis regresi berganda terlebih dahulu dilakukan uji asumsi klasik dan setelah itu dilakukan pengujian hipotesis dengan menggunkan uji F (uji simultan), uji t (uji parsial), dan uji koefisien determinan R2.

Analisis Statistik Deskriptif

Statistik deskriptif memberikan

gambaran atau deskripsi suatu data sehingga menjadikan sebuah informasi yang lebih jelas dan mudah untuk dipahami. Statistik deskriptif dapat dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum dan nilai minimum (Ghozali, 2011).

Uji Asumsi Klasik

Pengujian regresi linier berganda dapat dilakukan setelah model pada penelitian ini memenuhi syarat-syarat yaitu lolos dari uji asumsi klasik. Syarat-syarat yang harus dipenuhi adalah data tersebut harus terdistribusi secara normal, tidak mengandung multikolinieritas, autokorelasi dan heteroskedastisitas. Uji asumsi klasik yang sering digunakan yaitu uji normalitas, uji heteroskedastitas, uji multikorelinearitas, dan uji autokorelasi.

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data variabel independen dan data variabel dependen pada persaman regresi berdistribusi normal atau tidak. Uji normalitas yang

digunakan dalam penelitian ini

menggunakan Kolmogrov-Smirnov dan normal P-P Plot. Penelitian ini menggunakan taraf signifikansi 5% dengan melihat signifikansi dari nilai Kolmogrov-Smirov > 5%, maka data yang digunakan berdistribusi normal (Ghozali, 2011: 164).

2. Uji Heterokedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika varians dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedositas atau tidak terjadi heteroskedastisitas. Jika varians berbeda maka disebut Heteroskedastisitas. Model regresi adalah model yang baik yang tidak terjadi heterokedastisitas (Ghozali 2006).

3. Uji Multikolinearitas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Seperti yang dijelaskan oleh (Ghozali, 2006) sebagai berikut :

a. Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas

antar variabel independen dalam model regresi.

b. Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

4. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam suatu regresi linier

ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Analisis Regresi Linear Berganda Analisis regresi linear berganda

dipergunakan untuk mengetahui

ketergantungan suatu variabel dependen hanya pada satu variabel independen dengan atau tanpa variabel moderator, serta untuk mengetahui ketergantungan satu variabel dependen dengan variabel independen. Teknik analisis ini digunakan untuk mengetahui pengaruh inflasi dan nilai tukar rupiah terhadap Penerimaan PPN

PPN = 𝒂 + 𝜷𝟏 INF + 𝜷2 NT + 𝒆

Uji Koefisien Determinasi

Koefisien determinasi (R²) pada

intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variabel dependen. Nilai koefisien adalah dari nol sampai satu. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen terbatas. Sebaliknya, nilai R²

yang mendekati satu menandakan

variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan oleh variabel dependen (Ghozali, 2006).

Uji Statistik F

Pengujian yang dilakukan ini adalah dengan uji parameter (uji korelasi) dengan menggunakan uji F statistik. Untuk menguji pengaruh variabel bebas secara bersama-sama (simultan) terhadap variabel terikat digunakan uji F.

Uji Statistik T

Uji T dimaksudkan untuk

mengetahui tingkat signifikansi pengaruh masing-masing variabel bebas terhadap variabel terikat dengan asumsi variabel bebas yang lain tidak berubah. Apabila tingkat signifikan yang diperoleh lebih kecil dari 0,05 maka hipotesis diterima

variable independen tersebut

berhubungan secara statistik terhadap variabel dependen. Uji t ini pada dasarnya menunjukan seberapa jauh pengaruh satu variabel penjelas (independen) secara individual dalam menerangkan variasi variabel dependen.

HASIL DAN PEMBAHASAN Hasil Uji Statistik Deskriptif

Hasil uji statistik deskriptif dari masing – masing variabel dapat dilihat pada tabel 4.1 dibawah ini:

Tabel 4.1

Hasil Uji Statistik Deskriptif

N Min Max Mean Std.

Deviasi Inflasi 84 2,30 11,08 5,4639 2,54469 NTR 84 3,96 4,18 4,0852 ,06470 PPN 84 11,58 12,12 11,8148 ,13965

Sumber: Data diolah 20019

Berdasarkan tabel 4.1 nilai rata-rata untuk variabel inflasi sebesar 5,4639 dengan nilai standar deviasi sebesar 2,54469 dari keseluruhan data penelitian. Nilai rata-rata variabel nilai tukar rupiah sebesar 4,0852 dengan nilai standar deviasi sebesar 0,06470 dari keseluruhan data penelitian. Nilai rata-rata variabel PPN sebesar 11,8148 dengan nilai standar deviasi sebesar 0,13965 dari keseluruhan data penelitian. Nilai standar deviasi lebih rendah dari nilai rata-rata menunjukan bahwa sebaran data dalam sampel tidak tergolong tinggi.

Hasil Uji Asumsi Klasik 1. Hasil Uji Normalitas

Uji Normalitas merupakan salah satu cara pengujian data untuk mengetahui apakah data penelitian berdistribusi normal atau tidak, dalam uji penelitian ini dapat dideteksi melalui pengujian

analisis statistik parametrik (Uji One

Sample Kolmogorov Smirnov),

Histogram dan grafik (P-P Plot of Regression Standard Residual). Hasil uji normalitas pada penelitian ini sebagai berikut:

Tabel 4.2

Hasil Uji One Sample – K.Smirnov

Unstandardized Residual N 84 Normal Parametersa,b Mean 0 Std. Deviation 0,101098 Most Extreme Differences Absolute 0,063 Positive 0,063 Negative -0,054 Test Statistic 0,063

Asymp. Sig. (2-tailed) ,200c,d

Sumber: Data diolah 2019

Berdasarkan hasil uji normalitas pada tabel 4.2 menunjukan bahwa semua variabel independen (Inflasi dan Nilai Tukar Rupiah) mempunyai hubungan terhadap variabel dependen (PPN). Hal dapa dilihat dari nilai Asymp. Sig (2-tailed) sebesar 0,200 > α = 0,05 sehinngga dapat disimpulkan bahwa semua variabel peneltian berdistribusi normal.

2. Hasil Uji Heterokedastisitas

Pengujian heterokedastisitas ini dilakukan untuk mengetahui apakah suatu model regresi ini tidak terjadi kesamaan variance dari nilai residual antar satu variabel dengan variabel lainnya. Akibat adanya heterokedastisitas pada hasil regresi adalah varian tidak lagi minimum, pengujian dari koefisien regresi menjadi kurang kuat, koefisien penaksir menjadi bias dalam mengambil kesimpulan.

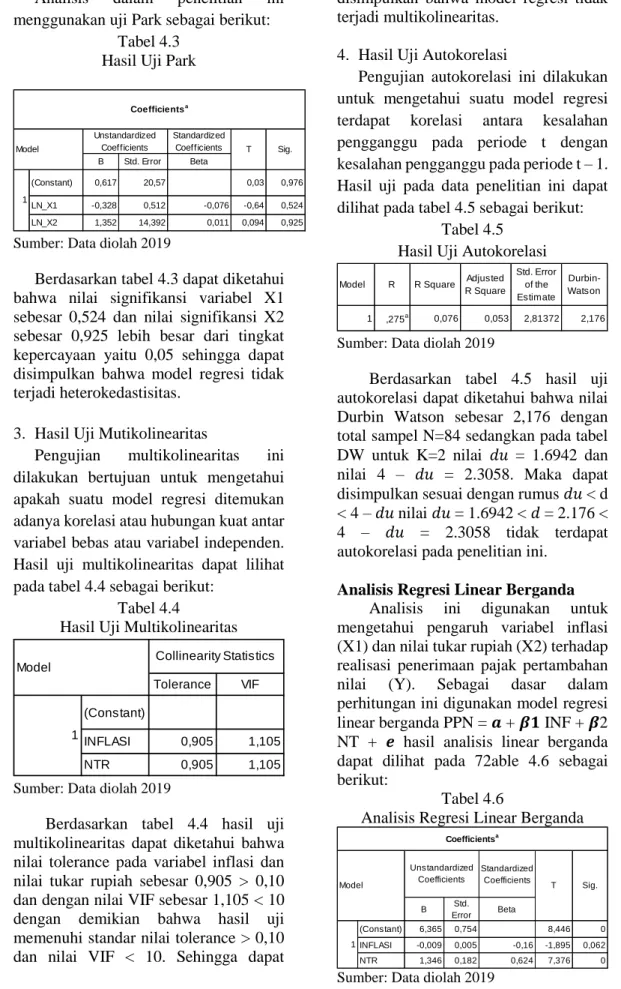

Analisis dalam penelitian ini menggunakan uji Park sebagai berikut:

Tabel 4.3 Hasil Uji Park

Sumber: Data diolah 2019

Berdasarkan tabel 4.3 dapat diketahui bahwa nilai signifikansi variabel X1 sebesar 0,524 dan nilai signifikansi X2 sebesar 0,925 lebih besar dari tingkat kepercayaan yaitu 0,05 sehingga dapat disimpulkan bahwa model regresi tidak terjadi heterokedastisitas.

3. Hasil Uji Mutikolinearitas

Pengujian multikolinearitas ini dilakukan bertujuan untuk mengetahui apakah suatu model regresi ditemukan adanya korelasi atau hubungan kuat antar variabel bebas atau variabel independen. Hasil uji multikolinearitas dapat lilihat pada tabel 4.4 sebagai berikut:

Tabel 4.4

Hasil Uji Multikolinearitas

Sumber: Data diolah 2019

Berdasarkan tabel 4.4 hasil uji multikolinearitas dapat diketahui bahwa nilai tolerance pada variabel inflasi dan nilai tukar rupiah sebesar 0,905 > 0,10 dan dengan nilai VIF sebesar 1,105 < 10 dengan demikian bahwa hasil uji memenuhi standar nilai tolerance > 0,10 dan nilai VIF < 10. Sehingga dapat

disimpulkan bahwa model regresi tidak terjadi multikolinearitas.

4. Hasil Uji Autokorelasi

Pengujian autokorelasi ini dilakukan untuk mengetahui suatu model regresi terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t – 1. Hasil uji pada data penelitian ini dapat dilihat pada tabel 4.5 sebagai berikut:

Tabel 4.5 Hasil Uji Autokorelasi

Sumber: Data diolah 2019

Berdasarkan tabel 4.5 hasil uji autokorelasi dapat diketahui bahwa nilai Durbin Watson sebesar 2,176 dengan total sampel N=84 sedangkan pada tabel DW untuk K=2 nilai 𝑑𝑢 = 1.6942 dan nilai 4 – 𝑑𝑢 = 2.3058. Maka dapat disimpulkan sesuai dengan rumus 𝑑𝑢 < d < 4 – 𝑑𝑢 nilai 𝑑𝑢 = 1.6942 < 𝑑 = 2.176 < 4 – 𝑑𝑢 = 2.3058 tidak terdapat autokorelasi pada penelitian ini.

Analisis Regresi Linear Berganda Analisis ini digunakan untuk mengetahui pengaruh variabel inflasi (X1) dan nilai tukar rupiah (X2) terhadap realisasi penerimaan pajak pertambahan nilai (Y). Sebagai dasar dalam perhitungan ini digunakan model regresi linear berganda PPN = 𝒂 + 𝜷𝟏 INF + 𝜷2 NT + 𝒆 hasil analisis linear berganda dapat dilihat pada 72able 4.6 sebagai berikut:

Tabel 4.6

Analisis Regresi Linear Berganda

Sumber: Data diolah 2019

Standardized Coefficients B Std. Error Beta (Constant) 0,617 20,57 0,03 0,976 LN_X1 -0,328 0,512 -0,076 -0,64 0,524 LN_X2 1,352 14,392 0,011 0,094 0,925 Coefficientsa Model Unstandardized Coefficients T Sig. 1 Tolerance VIF (Constant) INFLASI 0,905 1,105 NTR 0,905 1,105

Model Collinearity Statistics

1

1 ,275a 0,076 0,053 2,81372 2,176

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson Standardized Coefficients B Std. Error Beta (Constant) 6,365 0,754 8,446 0 INFLASI -0,009 0,005 -0,16 -1,895 0,062 NTR 1,346 0,182 0,624 7,376 0 Coefficientsa Model Unstandardized Coefficients T Sig. 1

Berdasarkan tabel 4.6 maka dapat diketahui persamaan model regresi linear berganda b.Nilai koefisien variabel Inflasi (X1) sebesar -0,009 artinya apabila nilai variabel inflasi mengalami kenaikan 1 satuan, maka mengakibatkan penurunan variabel dependen PPN sebesar 0,009 dengan asumsi variabel independen nilai tukar rupiah (X2) konstan atau tidak mengalami perubahan. Nilai koefisien variabel Nilai Tukar Rupiah (X2) sebesar 1,346 artinya apabila nilai variabel nilai tukar rupiah mengalami kenaikan 1 satuan, maka

mengakibatkan peningkatan pada

variabel dependen PPN sebesar 1,346 dengan asumsi variabel independen inflasi (X1) konstan atau tidak berubah.

Koefisien Determinasi

Hasil uji koefisien determinasi dapat dilihat pada tabel 4.7 sebagai berikut:

Tabel 4.7 Koefisien Determinasi

Sumber: Data diolah 2019

Berdasarkan tabel 4.7 hasil nilai koefisien korelasi (R) sebesar 0,690 artinya bahwa variabel independen inflasi dan nilai tukar rupiah memiliki hubungan yang cukup kuat dengan variabel dependen penerimaan PPN. Sedangakan uji nilai R2 sebesar 0,476 menunjukan bahwa korelasi variabel penerimaan pajak pertambahan nilai di kabupaten Bekasi mampu dijelaskan oleh variabel independen inflasi (X1) dan variabel nilai tukar rupiah (X2) sebesar 47,6 persen.

Uji Statistik F (Simultan)

Pengujian ini dilakukan untuk

mengetahui pengaruh variabel

independen secara bersama-sama atau

simultan mempengaruhi variabel

dependen pada model regresi linear berganda. Jika nilai signifikansi uji F < 0,05 maka dapat disimpulkan variabel independen memiliki pengaruh secara

bersama-sama atau simultan terhadap variabel dependen. Hasil uji F dapat dilihat pada tabel 4.8 sebagai berikut:

Tabel 4.8 Hasil Uji Statistik F

Sumber: Data diolah 2019

Berdasarkan tabel 4.8 hasil uji statistik F dapat dilihat nilai signifikansi sebesar 0,000 dan nilai F hitung sebesar 36,778. Nilai F tabel berdasarkan pada tabel statistik sebesar 3,11. Sehingga dapat disimpulkan F signifikan: 0,000 < α = 0,05 dan F hitung: 36,778 > F tabel = 3,11 maka dapat disimpulkan bahwa secara bersama-sama atau simultan variabel independen (inflasi dan nilai tukar rupiah) mempengaruhi variabel dependen penerimaan pajak pertambahan nilai di kabupaten Bekasi.

Hasil Uji Statistik T (Partial)

Hasil uji T dapat dilihat pada tabel 4.9 sebagai berikut:

Tabel 4.9 Hasil Uji Statistik T

Sumber: Data diolah 2019

Berdasarkan tabel 4.9 hasil uji statistik T atau parsial maka diperoleh persamaan sebagai berikut:

PPN = 6,365-0,009 INF+1,346 NTR+ 𝒆 Berdasarkan persamaan regresi linear diatas dapat diketahui pengaruh masing-masing variabel bebas terhadap variabel terikat sebagai berikut:

a. Nilai konstanta (𝒂) 6,365 artinya apabila variabel inflasi (X1) dan nilai tukar rupiah (X1) adalah sama dengan 0 (nol) maka tingkat penerimaan PPN nilainya sebesar 6,365 dalam milyar rupiah.

1 ,690a 0,476 0,463 0,10234

Model Summaryb

Model R R Square Adjusted

R Square Std. Error of the Estimate Sum of Squares Df Mean Square F Sig. Residual 0,848 81 0,3850 36,778 ,000b Total 1,619 83 0,0100 ANOVAa Model 1 Standardized Coefficients (Constant) 6,365 0,754 8,446 0 INFLASI -0,009 0,005 -0,16 -1,895 0,062 NTR 1,346 0,182 0,624 7,376 0 Coefficientsa Model Unstandardized Coefficients T Sig. 1

b. Nilai koefisien tingkat inflasi bernilai negatif sebesar -0,009 memiliki

pengaruh negatif terhadap

penerimaan pajak pertambahan nilai dengan tingkat signifikansi 0,062 > 0,05 sehingga dapat disimpulkan bahwa variabel inflasi tidak signifikasn berpengaruh terhadap penerimaan pajak pertambahan nilai di kabupaten Bekasi.

c. Nilai koefisien variabel nilai tukar rupiah bernilai positif sebesar 1,346 menunjukan bahwa nilai tukar rupiah mempunyai pengaruh positif terhadap penerimaan pajak pertambahan nilai. Dengan nilai T hitung sebesar 7,376 lebih besar dengan T tabel sebesar 1,98969 . Tingkat signifikansi pada hasil uji T menunjukan nilai sebesar 0,000 < 0,05 sehingga dapat disimpulkan bahwa variabel nilai tukar rupiah berpengaruh positif dan signifikan terhadap penerimaan pajak pertambahan nilai di kabupaten Bekasi.

Pembahasan Hipotesis 1. Hipotesis Pertama (H1)

Hipotesis pertama pada penelitian ini menyatakan bahwa inflasi berpengaruh signifikan terhadap penerimaan pejak pertambahan nilai di kabupaten Bekasi. Pada tabel 4.9 hasil uji statistik T menunjukan bahwa nilai signifikan sebesar 0,062 yang lebih besar dari 0,05 (sig < 0,05) dan nilai koefisien dari inflasi sebesar -1,895. Hal tersebut menunjukan bahwa variabel inflasi tidak berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai di kabupaten Bekasi. Sehingga hipotesis pertama pada penelitian ini dinyatakan ditolak berdasarkan hasil uji statistik T bahwa inflasi tidak mempengaruhi penerimaan pajak pertambahan nilai di kabupaten Bekasi.

Penelitian mengenai pengaruh inflasi dan nilai tukar rupiah terhadap penerimaan pajak pertambahan nilai di

kabupaten Bekasi ini sejalan dengan penelitian yang dilakukan oleh Dewa Made Arta Wijaya (2012) yang berjudul “Pengaruh Pertumbuhan Ekonomi dan Inflasi terhadap Pajak Pertambahan Nilai Dalam Negeri di Bali” menyatakan bahwa berdasarkan secara parsial tingkat inflasi di Bali tidak berpengaruh terhadap penerimaan Pajak Pertambahan Nilai.

2. Hipotesis Kedua (H2)

Hipotesis kedua pada penelitian ini menyatakan bahwa nilai tukar rupiah berpengaruh terhadap penerimaan pajak pertambahan nilai di Kabupaten Bekasi. Berdasarkan tabel 4.9 hasil uji statistik T menunjukan bahwa nilai signifikansi sebesar 0,00 yang lebih kecil dari 0,05 (sig > 0,05) dengan nilai koefisien sebesar 7,376. Hal ini menunjukan bahwa variabel nilai tukar rupiah berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai di kabupaten Bekasi tahun 2012-2018. Sehingga hipotesis kedua berdasarkan hasi uji statistik T pada penelitian ini dinyatakan diterima.

Berdasarkan pada hasil uji statistik T Nilai tukar rupiah terhadap dollar Amerika (USD) terhadap penerimaan pajak pertambahan nilai di kabupaten Bekasi tahun 2012 – 2018 berpengaruh signifikan. Hal ini sejalan dengan penelitian yang dilakukan oleh Diah Yuliana dkk (2017) yang berjudul “Analisis pengaruh inflasi dan nilai tukar rupiah atas dolar terhadap penerimaan PPN tahun 2014-2016 (Studi kasus pada

KPP Candisari kota Semarang)”

menyatakan bahwa secara parsial nilai tukar rupiah berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai di Kabupaten Bekasi.

3. Hipotesis Ketiga (H3)

Berdasarkan hasil uji simultan (F) pada tabel 4.8 hasil uji statistik F menunjukan bahwa variabel inflasi dan nilai tukar rupiah berpengaruh signifikan terhadap penerimaan PPN. Sehingga dapat disimpulkan bahwa hipotesis ketiga pada penelitian ini diterima.

KESIMPULAN DAN SARAN 1. Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh variabel inflasi dan nilai tukar rupiah terhadap penerimaan pajak pertambahan nilai di kabupaten Bekasi tahun 2012 – 2018. Penelitian ini menggunakan data time series dari empat Kantor Pelayananan Pajak Pratama yang bertempat di Kabupaten Bekasi dengan pengambilan data variabel penerimaan pajak pertambahan nilai melalui Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II yang berada di Kabupaten Bekasi. Teknik analisis pada penelitian ini menggunakan analisis regresi linear berganda. Berdasarkan hasil penelitian dapat disimpulkan sebagai berikut: a. Variabel Inflasi (X1) secara parsial

tidak berpengaruh signifikan terhadap

variabel penerimaan pajak

pertambahan nilai di kabupaten Bekasi dengan nilai koefisien -1,895 dan nilai signifikan sebesar 0,062 lebih besar dari 0,05 (sig < 0,05). Sehingga hipotesis pertama variabel inflasi pada penelitian ini tidak berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai di Kabupaten Bekasi.

b. Variabel Nilai Tukar Rupiah (X2) secara parsial berpengaruh signifikan

terhadap penerimaan pajak

pertambahan nilai di kabupaten Bekasi dengan nilai koefisien 7,376 dengan nilai signifikansi sebesar 0,000 lebih kecil dari 0,000 (sig < 0,05). Sehingga hipotesis kedua variabel nilai tukar rupiah pada penelitian ini berpengaruh signifikan

terhadap penerimaan pajak

pertambahan nilai di kabupaten Bekasi.

c. Variabel Inflasi dan Nilai Tukar Rupiah terhadap US Dollar Amerika

secara simultan berpengaruh

signifikan terhadap variabel

penerimaan pajak pertambahan nilai dengan nilai F signifikan: 0,000 < α = 0,05 dan F hitung: 36,778 > F tabel = 3,11. Sehingga hipotesis ketiga variabel inflasi dan nilai tukar rupiah secara bersama-sama berpengaruh

terhadap penerimaan pajak

pertambahan nilai di kabupaten Bekasi.

2. Saran

Berdasarkan hasil dan pembahasan serta kesimpulan pada penelitian mengenai “Pengaruh Inflasi dan Nilai Tukar Rupiah terhadap Penerimaan Pajak Pertambahan Nilai di Kabupaten Bekasi tahun 2012-2016” penulis memberikan beberapa saran sebagai berikut:

a. Bagi Pemerintah

Meskipun tingkat inflasi tidak berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai di kabupaten Bekasi, sebaiknya pemerintah harus tetap menekan harga-harga barang atau jasa agar cenderung stabil (konstan) agar daya beli masyarakat akan barang atau jasa

baik yang dikenakan pajak

pertambahan nilai atau yang tidak dikenakan dapat terpenuhi secara layak. Untuk menjaga inflasi tetap stabil pemerintah perlu menjaga nilai permintaan dan penawaran agregat

sehingga tidak menimbulkan

kelangkaan pasokan akan kebutuhan

masyarakat yang menyebabkan

meningkatnya harga pada komoditas tertentu.

Pengaruh nilai tukar rupiah yang berpengaruh positif signifikan

terhadap penerimaan pajak

pertambahan nilai di kabupaten Bekasi, sebaiknya pemerintah agar menjaga kestabilan nilai tukar rupiah terhadap US Dollar Amerika Serikat,

dengan cara meningkatkan ekspor barang/jasa keluar negeri sehingga devisa negara bertambah dan nilai rupiah akan stabil.

b. Bagi Direktorat Jenderal Pajak Untuk meningkatkan penerimaan pajak pertambahan nilai di kabupaten Bekasi dengan cara memaksimalkan kesadaran wajib pajak khususnya untuk pengusaha-pengusah menengah ke atas agar menetapkan menjadi Pengusaha Kena Pajak bagi yang masih belum menjadi PKP untuk memenuhi kewajiban perpajakan sesuai peraturan perundang-undangan yang berlaku untuk kepentingan pembangunan terhadap bangsa dan negara.

c. Bagi Penelitian Selanjutnya

Penerimaan pajak pertambahan nilai pada dasarnya diakibatkan karena adanya suatu transaksi penjualan pembelian atas barang atau jasa kena pajak, untuk penelitian selanjutnya dapat menambahkan variabel lain selain inflasi dan nilai tukar rupiah yang mempengaruhi penerimaan pajak pertambahan nilai

seperti Pendapatan Domestik

Regional Bruto, jumlah pengusaha kena pajak, atau variabel makro ekonomi lainnya yang memilki pengaruh terhadap kenaikan dan

penurunan penerimaan pajak

pertambahan nilai.

DAFTAR PUSTAKA

Ariayudhistira. “Indikator Ekonomi Makro Membaik” dalam Skripsi Salawati tahun 2008. Diakses tanggal 4 Februari 2019 dari http//:www.pajak.go.id/

Almira Herna Renata, Kadarisman H, Bayu Kaniskha. 2016. Pengaruh Inflasi, Nilai Tukar Rupiah dan Jumlah Pengusaha Kena Pajak

terhadap Penerimaan Pajak

Pertambahan Nilai (Studi pada Kanwil DJP Jawa Timur). Jurnal Perpajakan (JEJAK)| Vol. 9 No.1 tahun 2016

Badan Pusat Statistik, 2019. Realisasi Penerimaan Negara (milyar rupiah), 2007-2019. Diakses pada tanggal 12

Agustus 2019 melalui

https://www.bps.go.id/statictable/20

09/02/24/1286/realisasi- penerimaan-negara-milyar-rupiah-2007-2019.html

Departemen Keuangan RI. Realisasi Penerimaan Negara tahun 2017 – 2018. Badan Pusat Statistik. 2019 diakses tanggal 16 Feb 2019 dari

http//:www.bps.go.id/realisasipener imaannegara

Desy Kurnianingsih, 2017. Pengaruh Inflasi terhadap Penerimaan PPN pada Kanwil DJP Jawa Barat I. Politeknik Piksi Ganesha Bandung.

Dewa Made Arta Wijaya. 2012.

Pengaruh Pertumbuhan Ekonomi dan Tingkat Inflasi Regional terhadap PPN DN di Bali.

Diah Yuliana, Marhamah, Sutrisno. 2017. Analisis Pengaruh Inflasi Dan Nilai Tukar Rupiah Atas Dolar

Terhadap Penerimaan Pajak

Pertambahan Nilai (Ppn) Tahun 2014-2016 (Studi Pada Kantor Pelayanan Pajak Candisari Kota Semarang). Jurnal Stie Semarang Vol 9 No 3 Edisi Oktober 2017 (ISSN: 2085-5656, e-ISSN: 2232-826)

Diaz, P. 2013. Perpajakan Indonesia Edisi 2 Revisi. Penerbit Mitra Wacana Media. Jakarta.

Djohan, Mieta Oe. 2010. Pajak sebagai Penunjang Pembangunan Nasional di Indonesia. In Journal Pranata Hukum Volume 5 No.2 Juli 2010

Encep Herdiana Rachman Nalendra. 2012. Pengaruh Produk Domestik Regional Bruto (PDRB) dan Tingkat Inflasi terhadap Penerimaan Pajak (Survei pada Profinsi Jawa Barat per 2008 – 2012). Universitas Komputer Indonesia.

Ghozali, Imam. 2010. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Universitas Ponegoro. Semarang.

Harmadi, Sonny. Harry. B. 2014. Pengantar Ekonomi Makro.

Ikhsan, A., & Ghozali, I. 2006.

Metodologi Penelitian Untuk

Akuntansi dan Manajemen. PT. Maju Medan Cipta, Medan.

Muhammad Arifin. 2015. Pengaruh Ketimpangan Pendapatan, Inflasi, Nilai Tukar Rupiah terhadap Penerimaan Pajak Pertambahan Nilai.

Pasaribu, Benny. 2011. Analisis Faktor Yang Mempengaruhi Indeks Harga Saham Sektor Industri Barang

Konsumsi Di Pasar Modal

Indonesia. Jakarta: PT. Indeks Pratama, Elita, et all. 2018. Analisis Atas

Prosedur Pemungutan Retribusi Pemakaian Kekayaan Daerah Dalam Upaya Peningkatan Penerimaan Pendapatan Asli Daerah Di Badan Pengelolaan Pajak Daerah Kota Palembang. Sriwijaya University. Ria Indriastuti. 2017. Pengaruh

Pendapatan Perkapita, Inflasi, dan Keterbukaan Ekonomi terhadap Penerimaan Pajak di Indonesia. Universitas Diponegoro Semanrang Salawati. 2008. Analisis Pengaruh Inflasi dan Nilai Tukar Rupiah terhadap Penerimaan PPN pada Kanwil DJP Jakarta Selatan. Universitas Islam Negeri Syarif Hidayatullah.

Siahaan, Surtan. 2018. Sumber

Pendapatan Negara: Pajak, Non

Pajak & Hibah. Diakses tanggal 12 Mar 2019 dari https://www.online- pajak.com/sumber-pendapatan-negara

Sugiyono. 2010. Metode Penelitian Bisnis (pendekatan kuantitatif, kualitatif, dan R&D). Bandung: CV Alfabeta.

Sukamso. 2017. Analisis faktor – faktor

yang mempengaruhi Pajak

Pertambahan Nilai di Profinsi

Sumatera Utara. Universitas

Sumatera Utara

Suseno & Astiyah, S. 2009. Inflasi. Jakarta: Pusat Pendidikan dan Studi Kebanksentralan (PPSK) BI. Titi Wanita, Popi Fauziyati, Resti Yulista

Muslim. 2015. Pengaruh Tingkat Inflasi, Tingkat Suku Bunga Sertifikat Bank Indonesia dan Nilai Tukar Rupiah terhadap Penerimaan PPN. Universitas Bung Hatta. Trimo Langgeng Utomo, Patricia Dhiana

Paramitha, Marsiska Ariesta. 2018. Pengaruh Penambahan Wajib Pajak, Upah Minimum Kota, dan Inflasi

terhadap Penerimaan Pajak

Penghasilan Orang Pribadi dengan Kondisi Keuangan Wajib Pajak Sebagai Variabel Moderating. Juornal of Accounting 2018. Wikipedia, 2019. INFLASI. Diakses

pada tanggal 12 Agustus 2019 dari https://id.wikipedia.org/wiki/Inflasi

Yusuf, Mohammad Ismail. 2011.

Analisis Determinan Pajak

Pertambahan Nilai (PPN) Di

Sumatera Utara. Tesis Sekolah Pascasarjana Universitas Sumatera Utara.