BAB I PENDAHULUAN 1.1 Latar Belakang

Dunia perbankan memegang peranan penting dalam kehidupan masyarakat.

Fungsi bank sebagai lembaga keuangan sangat vital salah satunya adalah memberikan

kredit kepada masyarakat. Dalam kehidupan masyarakat sekarang, kredit bukan

sesuatu yang asing, istilah ini dikenal masyarakat bukan hanya di kota-kota besar

saja, akan tetapi sudah sampai ke pelosok-pelosok desa. Bantuan permodalan (kredit)

ini diharapkan mampu membantu dan memperlancar usaha dalam meraih kemajuan.

Hal ini tidak lepas dari manusia sebagai “manusia ekonomikus” yang selalu berusaha

memenuhi kebutuhannya yang beragam, sedangkan kemampuan yang dimiliki

terbatas sehingga memaksakan seseorang untuk memperoleh bantuan permodalan

untuk memenuhi keinginannya memperoleh suatu barang atau jasa. Kredit merupakan

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam-meninjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu

dengan pemberian bunga (Jopie Jusuf, 2003 : 6).

Seiring dengan perkembangan penyaluran kredit yang terus meningkat hal ini

akan berdampak pada perkembangan permodalan bank-bank umum. Pada

kenyataannya kondisi ekonomi tidak selalu baik, bahkan cenderung naik turun. Pada

banyak bank menyalurkan kredit ini maka semakin banyak pendapatan bunga

yang akan diperoleh. Hal ini tentu saja meningkatkan pertumbuhan modal dan

akhirnya dapat meningkatkan sumber dana untuk menyalurkan kreditnya.

Dengan pernyataan di atas dapatlah diketahui bahwa pendapatan terbesar dalam

bank yang dapat mempengaruhi modal adalah pendapatan bunga dari penyaluran

kredit. Karena dari peningkatan penyaluran kredit maka perolehan pendapatan bunga

meningkat. Pendapatan dikurangi beban dan Net Perform Loan (NPL) akan didapat

laba dimana peningkatan laba ini akan mempengaruhi pertumbuhan modal. Karena

penyaluran kredit memberikan pemasukan yang sangat besar maka masing-masing

bank dalam membuat kebijakan penyaluran kredit berbeda-beda. Dengan tujuan

menambah jumlah modal, walaupun ada pendapatan bank yang diperoleh selain dari

bunga misalnya : biaya admintrasi tabungan, jasa transfer dan jasa-jasa lainnya.

Pada tahun 2014 triwulan ke IV (Oktober-Desember) pertumbuhan kredit terjadi

pada semua klasifikasi usaha, dengan pertumbuhan tertinggi pada kredit usaha mikro

sebesar 16,9%, disusul usaha menengah 9,0%, dan kredit usaha kecil 8,4%. Pangsa

kredit UMKM terhadap total kredit perbankan pada periode laporan sebesar 18,7%,

sedikit menurun dari pangsa triwulan sebelumnya sebesar 18,8%. Menurut klasifikasi

usaha, sebagian besar kredit UMKM disalurkan pada kredit usaha menengah yaitu

47,5% dan selebihnya kepada kredit usaha kecil 29,7% dan kredit usaha mikro

Usaha Mikro, Kecil dan Menengah (UMKM) merupakan salah satu bagian

penting dari perekonomian suatu negara atau daerah, karena dalam kondisi ekonomi

yang belum kondusif, pengembangan kegiatan usaha kecil dan menengah dianggap

sebagai salah satu alternatif penting yang mampu mengurangi beban berat yang

dihadapi perekonomian nasional dan daerah. Besarnya peran usaha mikro, kecil dan

menengah (UMKM), mengindikasikan bahwa UMKM merupakan sektor usaha

dominan dalam menyerap tenaga kerja, serta berperan dalam proses pemerataan dan

peningkatan pendapatan masyarakat. Dengan kata lain, usaha mikro, kecil dan

menengah telah menjadi tulang punggung perekonomian yang sudah terbukti bahwa

dalam kondisi ekonomi yang sulit, UMKM justru lebih mampu bertahan hidup

(Medan Bisnis, 2015). Maka dari itu, usaha mikro, kecil dan menengah perlu

dikembangkan dengan baik dan mendapat perhatian khusus dari pemerintah, salah

satunya dengan cara menambah modal mereka melalui penyaluran kredit modal kerja.

Bagi setiap organisasi usaha, modal memegang peranan penting di dalam

menjalankan operasi usaha. Untuk mendirikan atau menjalankan suatu usaha

diperlukan sejumlah modal dan tenaga (keahlian). Modal dalam bentuk uang

diperlukan untuk membiayai segala keperluan usaha, mulai dari biaya prainvestasi,

pengurusan izin-izin, biaya investasi untuk pembelian aktiva tetap, sampai dengan

modal kerja. Sementara itu, modal keahlian adalah keahlian dan kemampuan

Dalam setiap usaha, modal yang dimiliki berbeda-beda tergantung dari jenis

usaha yang dijalankan. Besar kecilnya modal yang dibutuhkan tergantung dari besar

kecilnya usaha yang akan didirikan. Tanpa adanya dukungan modal, usaha tidak akan

berjalan dengan baik sesuai yang diharapkan. Oleh karena itu, dibutuhkan

pengelolahan modal yang tepat, yaitu pengelolahan yang dapat menentukan seberapa

besar alokasi dana untuk masing-masing bidang usaha. Modal menjadi penting

karena dengan modal perusahaan dapat melaksanakan kegiatan operasionalnya dan

melakukan pengembangan atau perluasan usaha. Modal kerja yang efekif menjadi

sangat penting untuk kelangsungan pertumbuhan perusahaan dalam jangka panjang.

Hal ini akan dapat memberikan dampak positif dalam peningkatan pendapatan dan

kesejahteraan pengusaha UMKM dan masyarakat pada umumnya.

Dewasa ini, banyak pelaku usaha yang mengalami keterbatasan modal atau

sulitnya mengakses sumber permodalan. Hal ini telah menjadi kendala klasik yang

dihadapi pengusaha ketika memulai atau mengembangkan usaha. Salah satu faktor

yang menyebabkan masalah tersebut terjadi adalah sulitnya memperoleh sumber

modal dari lembaga keuangan, khususnya bank (Kementrian Koperasi dan UMKM

Republik Indonesia, 2010). Umumnya, pelaku usaha tidak memiliki laporan

keuangan yang jelas, artinya laporan keuangan tersebut tidak secara sistematis dan

rinci memuat tentang aktivitas usaha; sehingga susah untuk mendapatkan kredit dari

bank yang mengharuskan adanya laporan keuangan. Selain itu, tidak memiliki agunan

Akibatnya, tidak sedikit pengusaha yang awalnya telah mampu membangun usahanya

dengan baik, tetapi karena terkendala dana atau modal menyebabkan usahanya tidak

bisa berkembang, sehingga kehidupan mereka tidak ada kemajuan dari segi ekonomi.

Dalam memandang permasalahan tersebut, pemerintah tidak tinggal diam.

Faktanya, telah banyak lembaga keuangan bank atau non bank yang menawarkan

kredit modal kerja bagi para pelaku usaha, dengan tingkat suku bunga bersaing dan

prosedur yang mudah. Kredit Modal Kerja dan Kredit Investasi yang terdiri dari

berbagai jenis dan jangka waktu. Kredit modal kerja adalah kredit yang diberikan

oleh bank kepada perusahaan atau perorangan untuk menambah modal kerjanya.

Kredit Investasi adalah kredit yang diberikan oleh bank kepada perusahaan untuk

pembelian barang modal (Warman Djohan, 2000 : 44).

Menurut jenis penggunaan, kredit UMKM terutama disalurkan untuk membiayai

kredit modal kerja sebesar 73,8%, sedangkan untuk kredit investasi tercatat 26,2%

(Bank Indonesia, 2014). Dari persentase data kredit yang disalurkan tersebut dapat

dilihat bahwa di Indonesia kebutuhan masyarakat akan kredit modal kerja lebih

banyak dibandingkan dengan kebutuhan masyarakat untuk kredit investasi.

Dana bergulir yang disalurkan oleh Lembaga Pengelola Dana Bergulir Koperasi

Usaha Mikro Kecil Menengah untuk koperasi dan UKM dianggarkan sebesar Rp2,75

triliun pada 2015 (Metro Siantar, 14 September 2014). Tetapi dukungan pemerintah

bantuan modal kepada UMKM melalui dana bergulir. Sejak tahun 2011 dana bergulir

untuk masyarakat di Kabupaten Padang Lawas tidak ada, karena pengembaliannya

mengalami kemacetan. Walaupun di anggap modal sangat penting, kini belum ada

pengalokasian kembali dana bergulir untuk UMKM di Kabupaten Padang Lawas. Hal

tersebut sangat disayangkan oleh pelaku UMKM di Kabupaten Padang Lawas. Dana

bergulir mengalami kemacetan karena sasarannya yang masih kurang tepat. Cara

mengatasi kemacetan dana bergulir bukan dengan menghentikan programnya, tapi

penyalurannya harus benar-benar tepat sasaran dan diperlukan pendampingan dari

pihak yang bertanggung jawab akan hal tersebut (Metro Siantar, 1 Mei 2015).

Jumlah penduduk Kabupaten Padang Lawas berdasarkan hasil proyeksi BPS pada

tahun 2014 adalah sebanyak 251.927 jiwa. Mayoritas penduduk di Kabupaten Padang

Lawas pada Tahun 2014 bekerja pada sektor pertanian, dengan penyerapan tenaga

kerja sebesar 69,27 %. Sisanya tersebar di berbagai sektor lainnya dengan sektor jasa

kemasyarakatan 9 % dan sektor perdagangan 9,71 % yang memiliki penyerapan

cukup besar setelah sektor pertanian. Sektor pertanian masih sebagai mata

pencaharian utama mayoritas penduduk, sehingga sangat membutuhkan kebijakan

Tabel 1.1

Laju Pertumbuhan PDRB Kabupaten Padang Lawas Atas Dasar Harga Konstan 2000 Menurut Lapangan Usaha / Sektor

(Persen)Lapangan Usaha / Sektor

Tahun 2012*) Tahun 2013**) Sumber Pertumbuhan dan Jasa Perusahaan

8,81 8,69 0,05

9. Jasa-jasa 3,71 3,87 0,44

PDRB 6,31 6,12 6,12

Keterangan : *) Angka sementara **) Angka sangat sementara Sumber : www.padanglawaskab.bps.go.id

Pertumbuhan ekonomi Kabupaten Padang Lawas tahun 2013 yang diukur

berdasarkan kenaikan laju pertumbuhan Produk Domestik Regional Bruto (PDRB)

atas dasar harga konstan 2000 mengalami peningkatan sebesar 6,12 % dibandingkan

tahun 2012. Pertumbuhan tertinggi dicapai oleh sektor pertambangan dan penggalian

sebesar 11,86 %. Disusul sektor bangunan 10,71 %, sektor keuangan, persewaan dan

jasa perusahaan 8,69 %, sektor listrik, gas dan air bersih 8,48 %, sektor industri

pengelolahan 7,20 %, pengangkutan dan komunikasi 6,18 %, sedangkan sektor

Tabel 1.2

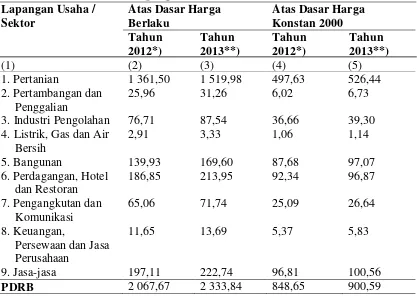

PDRB Kabupaten Padang Lawas Atas Dasar Harga Berlaku dan Harga Konstan 2000 Menurut Lapangan Usaha / Sektor (Miliar Rupiah)

Lapangan Usaha /

Keterangan : *) Angka sementara **) Angka sangat sementara Sumber :

PDRB Kabupaten Padang Lawas pada tahun 2013 atas dasar harga berlaku

mencapai Rp.2.333,84 miliar, sedangkan atas dasar harga konstan 2000 sebesar

Rp.900,59 miliar. Struktur perekonomian Padang Lawas yang dihitung dengan PDRB

atas dasar harga berlaku didominasi sektor pertanian sebesar 65,13 %, disusul sektor

jasa sebesar 9,54 %, sektor perdagangan, hotel, dan restoran sebesar 9,17 %, dan

sisanya disumbangkan sektor lainnya. PDRB perkapita Padang Lawas atas dasar

harga berlaku pada tahun 2013 mencapai Rp9,50 juta, atau meningkat 6,66 %

Jumlah pengusaha UMKM Kabupaten Padang Lawas pada 31 Oktober 2015

adalah sebanyak 669 orang, dimana pengusaha dibidang usaha mikro terdiri dari 609

orang, pengusaha kecil berjumlah 57 orang dan pengusaha menengah terdiri dari 3

Orang (Dinas Koperasi Perindustrian Perdagangan dan UMKM Padang Lawas,

2015). Dari beberapa jumlah pengusaha UMKM di Kabupaten Padang Lawas

tersebut adalah merupakan nasabah dari Bank BRI cabang Sibuhuan yang menerima

ataupun mengambil kredit modal kerja yang dipergunakan untuk kebutuhan

pengembangan usaha para pengusaha UMKM yang terdapat di Kabupaten Padang

Lawas dalam hal modal kerja.

Nasabah-nasabah (pengusaha UMKM) yang mengambil kredit modal kerja pada

Bank BRI cabang Sibuhuan yang peneliti ketahui ada sebanyak 40 orang. Dimana 40

orang ini adalah para pengusaha UMKM yang ada di Kabupaten Padang Lawas. Dari

40 orang nasabah Bank BRI cabang Sibuhuan tersebut peneliti akan dapat

mengetahui mengenai bagaimana pengusaha UMKM dapat memanfaatkan kredit

modal kerja yang diberikan oleh Bank BRI cabang Sibuhuan. Apakah kredit modal

kerja yang telah diperoleh tersebut berpengaruh terhadap pendapatan pengusaha

UMKM atau sama sekali tidak ada pengaruhnya. Berdasarkan survei awal yang

dilakukan oleh peneliti kepada 10 pengusaha yang bergerak pada sektor perdagangan,

yaitu 7 orang (70%) belum mengalami dampak dari pemberian kredit modal kerja

penurunan meskipun sudah mendapatkan kredit modal kerja dari BRI cabang

Sibuhuan.

Berdasarkan uraian latar belakang masalah tersebut, maka timbul keinginan

penulis untuk mempelajari dan mencoba menganalisa kedalam bentuk skripsi yang

berjudul “Analisis peran Kredit Modal Kerja dari Bank BRI cabang Sibuhuan terhadap peningkatan pendapatan pengusaha UMKM di Kabupaten Padang Lawas.”

1.2 Perumusan Masalah

Untuk memperjelas permasalahan sebagai landasan dalam penulisan skripsi ini,

dan untuk mempermudah dalam melakukan penelitian agar lebih sistematis dan

terfokus, maka penulis mengikhtisarkan masalah dalam bentuk pertanyaan, yaitu

sebagai berikut :

1 Bagaimana profil pengusaha UMKM di Kabupaten Padang Lawas ?

2 Bagaimana pengaruh pemberian Kredit Modal Kerja dari Bank BRI cabang

Sibuhuan terhadap peningkatan pendapatan pengusaha UMKM di Kabupaten

Padang Lawas ?

3 Hambatan-hambatan apa saja yang paling mempengaruhi pengusaha UMKM

4 Bagaimana pengaruh pemberian jangka waktu pinjaman kredit modal kerja yang

diberikan oleh Bank BRI cabang Sibuhuan kepada pengusaha UMKM di

Kabupaten Padang Lawas ?

1.3 Hipotesis

Dari permasalahan diatas maka penulis memberikan beberapa hipotesis yang

akan diuji kebenarannya melalui penelitian ini adalah sebagai berikut :

1. Kredit Modal Kerja mempunyai pengaruh yang positif dan signifikan terhadap

peningkatan pendapatan pengusaha UMKM di Kabupaten Padang Lawas pada

Bank BRI cabang Sibuhuan.

2. Terdapat beberapa hambatan-hambatan seperti Jatuh tempo

pembayaran/pengembalian kredit terlalu singkat atau penjualan tidak lancar yang

mempengaruhi pengusaha UMKM dalam memperoleh Kredit Modal Kerja dari

Bank BRI cabang Sibuhuan.

3. Jangka waktu pinjaman mempunyai pengaruh yang positif dan signifikan dalam

pemberian kredit modal kerja dari Bank BRI cabang Sibuhuan kepada pengusaha

UMKM di Kabupaten Padang Lawas.

1.4 Tujuan Penelitian

Adapun yang menjadi tujuan penulis melakukan penelitian ini dinyatakan

1. Untuk mengetahui bagaimana profil pengusaha UMKM di Kabupaten Padang

Lawas.

2. Untuk mengetahui pengaruh dari pemberian Kredit Modal Kerja dari Bank BRI

cabang Sibuhuan terhadap peningkatan pendapatan pengusaha UMKM di

Kabupaten Padang Lawas.

3. Untuk mengetahui hambatan-hambatan apa yang paling mempengaruhi

pengusaha UMKM dalam memperoleh Kredit Modal Kerja dari Bank BRI cabang

Sibuhuan.

4. Untuk mengetahui pengaruh pemberian jangka waktu pinjaman kredit modal

kerja yang diberikan oleh Bank BRI cabang Sibuhuan kepada pengusaha UMKM

di Kabupaten Padang Lawas.

1.5 Manfaat Penelitian

1. Bagi pihak perusahaan (Bank), hasil penelitian ini dapat memberikan

masukan-masukan kepada pihak bank BRI cabang Sibuhuan dalam menentukan kebijakan

pemberian kredit modal kerja kepada nasabah pengusaha UMKM pada masa yang

akan datang.

2. Bagi Pelaku Pengusaha UMKM, penelitian ini dapat bermanfaat sebagai bahan

pertimbangan bagi para pelaku usaha mikro, kecil dan menengah dalam rangka

mengakses pembiayaan kredit modal kerja dari Bank Rakyat Indonesia (BRI)

3. Bagi Pihak Lain, dapat digunakan sebagai bahan referensi dan rujukan bagi

penelitian selanjutnya terutama dalam penelitian yang berkaitan dengan kredit

modal kerja untuk pengusaha UMKM.

4. Bagi penulis, hasil penelitian diharapkan dapat menambah wawasan karena

merupakan penjabaran antara teori yang diperoleh selama pendidikan dan