BAB II

TINJAUAN PUSTAKA 2.1 Pengertian Pemahaman

Menurut kamus lengkap bahasa indonesia pemahaman adalah sesuatu yang kita pahami dan kita mengerti dengan benar. Jadi pemahaman (comprehension) adalah bagaimana seorang mempertahankan, membedakan, menduga, menerangkan, memperluas, menyimpulkan, memberikan contoh, menulis kembali, dan memperkirakan.

Pengertian pemahaman menurut Sudijono (2009:50)adalah kemampuan seseorang untuk mengerti atau memahami sesuatu setelah sesuatu itu diketahui dan diingat.Hasil belajar pemahaman merupakan tipe belajar yang lebih tinggi dibandingkan tipe belajar pengetahuan. (Sudjana, 1992: 24) menyatakan bahwa

pemahaman dapat dibedakan kedalam 3 kategori, yaitu : (1) tingkat terendah

adalah pemahaman terjemahan, mulai dari menerjemahkan dalam arti yang

sebenarnya, mengartikan dan menerapkan prinsip-prinsip, (2) tingkat kedua

adalah pemahaman penafsiran yaitu menghubungkan bagian-bagian terendah

dengan yang diketahui berikutnya atau menghubungkan beberapa bagian grafik

dengan kejadian, membedakan yang pokok dengan yang tidak pokok dan (3)

tingkat ketiga merupakan tingkat pemaknaan ektrapolasi. Memiliki pemahaman

tingkat ektrapolasi berarti seseorang mampu melihat dibalik yang tertulis, dapat

membuat estimasi, prediksi berdasarkan pada pengertian dan kondisi yang

diterangkan dalam ide-ide atau simbol, serta kemampuan membuat kesimpulan

2.2 Bank Syariah

2.2.1 Pengertian Bank Syariah

Bank Islam adalah merupakan lembaga keuangan dimana yang usaha

pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta

memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran

uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip Syariah

Islam(Sumitro 2004: 5). Dimana Sumitro mengatakan bahwa bank Islam berarti

bank yang tata cara operasinya dilandaskan pada tata cara bermuamalah secara

Islam, yaitu yang mengacu pada Al-qur’an dan hadist.

Menurut Undang-undang No. 21 Tahun 2008 Tentang Perbankan Syariah bahwa Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.Bank Pembiayaan Rakyat Syariah adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

dan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha dan kegiatan lainnya yang sesuai syariah.

2.2.2 Produk Bank Syariah

Bank syariah akan beroperasional dengan mengusahakan terlebih dahulu

dana yang dititipkan maupun diinvestasikan masyarakat baru mendapatkan hasil

serta penyalurannya pada sektor usaha yang halal. Secara aplikasinya bank syariah

tidak menggunakan bunga, spekulasi dan ketidakjelasan, melainkan syariah fokus

kepada sistem bagi hasil. Peran yang di miliki bank syariah tak lain melainkan

hanya sebagai lembaga perentara(intermediary) antara unit-unit ekonomi yang

mengalami kelebihan dana(surplus units) dengan unit-unit yang lain yang

mengalami kekurangan dana(deficit units).

Batasan-batasan bank syariah yang harus menjalankan kegiatannya berdasar pada syariat Islam, menyebabkan bank syariah harus menerapkan prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam. Untuk memenuhi kebutuhan modal dan pembiayaan, bank syariah akan memiliki ketentuan ketentuan yang berbeda dengan bank konvensional. Secara umum prinsip-prinsip bank syariah ittu sendiri antara lain:

1. Produk penghimpun dana (funding)

2. Poduk penyaluran dana (financing)

3. Produk jasa (services)

Sebagai mana yang telah ditetapkan dalam Peraturan Bank Indonesia

prinsip syariah dalam kegiatan penghimpunan dana, penyaluran dana dan

pelayanan jasa, dilakukan sebagai berikut:

1. Dalam kegiatan penghimpunan dana dengan mempergunakan antara lain

adalah akad wadi’ah dan mudharabah;

2. Dalam kegiatanpenyaluran dana berupa pembiayaan dengan menggunakan

antara lain akad mudharabah, musyarakah, murabahah, salam, istishna,

ijarah, ijarah muntahiya bittamlik dan qardh;

3. Dalam kegiatan pelayanan jasa dengan menggunakan antara lain akad

kafalah, hawalah, wakalah dan sharf.

2.2.3 Perbedaan Bank Syariah dan Bank Konvensional Perbedaan Bank Syariah dan Bank Konvensional

Bank Konvensional Bank Syariah Fungsi dan Kegiatan

Bank

Intermediasi, Jasa Keuangan Intermediasi, Manager Investasi, Investor, sosial, Jasa Keuangan Mekanisme dan

Objek Usaha

Tidak anti riba dan anti masyir Anti riba dan anti masyir

Prinsip Dasar Operasi - Bebas nilai (Prinsip materialis) - Uang sebagai komoditi - Bunga

- Tidak bebas nilai (prinsip syariah Islam)

- Uang sebagai alat tukar dan bukan komoditi

- Bagi hasil, jual beli, sewa Prioritas Pelayanan Kepentingan pribadi Kepentingan publik

Orientasi Keuntungan Tujuan sosial-ekonomi Islam,keuntungan

Bentuk Bank komersial Bank komersial, bank

pembangunan, bank universal atau multi-porpose

Evaluasi Nasabah Kepastian pengambilan pokok dan bunga (creditworthiness dan

collateral)

Lebih hati-hati karena partisipasi dalam resio

Hubungan Nasabah Terbatas debitor-kreditor Erat sebagai mitra usaha Sumber likuiditas

jangka pendek

Pasar Uang, Bank Sentral Pasar Uang Syariah, Bank Sentral

Pinjaman yang diberikan

Komersial dan nonkomersi-al, berorientasi laba

Komersial dan nonkomersi- al, berorientasi laba dan nirlaba Lembaga Penyelesai

Sengketa

Pengadilan, Arbitrase Pengadilan, Badan Arbitrase Syariah Nasabah

Risiko Usaha - Risiko bank tidak terkait langsung dengan debitur, resiko

debitur tidak terkait langsung dengan bank

- Kemungkinan terjadi negative spread

keadilan dan kejujuran

- Tidak mungkin terjadi negative apread

Struktur Organisasi Pengawas

Dewan Komisaris Dewan Komisaris, Dewan Pengawas Syariah, Dewan Syariah Nasional

Investasi Halal atau Haram Halal Sumber: Ascarya (2007: 33)

2.3 Bagi Hasil

2.3.1 Pengertian Bagi Hasil

Sistem bagi hasil adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Pembagian hasil usaha ini dapat terjadi antara bank dengan penyimpan dana, maupun antara bank dengan nasabah penerima dana.

Sebagaimana yang telah disebutkan bahwa bagi hasil adalah suatu istilah yang sering digunakan oleh orang orang dalam melakukan usaha bersama untuk mencari keuntungan yang akan diperoleh berdasarkan kesepakatan antara kedua belah pihak yang mengikatkan dirinya dalam suatu perjanjian.

Menurut istilah bahasa, bagi hasil adalah transaksi pengelolahan bumi dengan (upah) sebagai hasil yang keluar daripadanya. Yang dimaksudkan disini adalah pemberian hasil untuk orang yang mengelola atau menanami tanah dari yang dihasilkannya sesuai dengan kesepakatan kedua belah pihak.

Sedangkan dalam Undang – undang No.2 Tahun 1960 tentang bagi hasil di Indonesia yang terdapat dalam pasal 1 dikemukakan sebagai berikut :

pihak lain yang dalam undang-undang ini disebut penggarap, berdasarkan bagian mana penggarap diperkenankan oleh pemilik tersebut untuk menyelenggarakan usaha pertanian diatas tanah pemilik, dengan pembagian hasilnya antara kedua belah pihak”.(pasaribu dan lubis, 1994 : 61)

2.3.2 Cara Perhitungan Sistem Bagi Hasil

Berdasarkan Fatwa Dewan Syariah Nasional (DSN) N0 15/DSN-MUI/IX/2000, ada dua jenis pendekatan dalam perhitungan bagi hasil atau prinsip pembagian hasil usaha yaitu:

1. Pendekatan Revenue Sharing(bagi hasil/pendapatan)

Pendekatan ini merupakan perhitungan bagi hasil yang didasarkan pada pendapatan yang didapat(laba kotor), artinya pendapatan yang didapat sebelum dikurangi dengan biaya-biaya usaha.

2. Pendekatan Profit Sharing(bagi laba)

Pendekatan ini memiliki pengertian bahwa perhitungan bagi hasil didasarkan pada laba bersih, yaitu pendapatan yang didapat dikurangi dengan biaya usaha dan lain-lain.

5.000.000

100.000.000� 3.000.000 � 50% = 75.000

(Belum dipotong pajak)

Contoh perhitungan nisbah bagi hasil untuk bisnis perdagangan kacang kedelai yang dibiayai dengan fasilitas Mudharabah, dapat dihitung sebagai berikut:

Harga jual kacang kedelai = Rp.2.150/ kg Harga jual kepada nasabah = setara 16% p.a Volume penjualan kedelai per bulan = 65.000 kg Nilai penjualan (65.000 x Rp.2.150 ) = Rp. 139.750.000

Harga pokok pembelian =_____

Pendapatan penjualan kedelai = Rp. 14.750.000 Rp. 125.000.000__

Berapa nisbah bagi hasilnya? Perhitungan Nisbah :

Volume penjualan = 65.000 kg

Profit margin:

(Rp. 14.750.000/139.750.000)x 100% = 10,55% Lama piutang (data neraca 31-07-2003) = 65 hari Lama persediaan (data neraca 31-08-2003) = 2 hari Lama utang dagang :

(pembayaran ke supplier & carry) = 0

Cash to cash periode = 360/(DI+DR-DP) = 5,4

Nisbah Bank Syariah : (16%)/ (57%)x100% = 28% Nisbah untuk Nasabah; 100% - 28% = 72 % Kasus Perhitungan Bagi Hasil (Mudharabah)

Seseorang nasabah mengajukan pembiayaan untuk modal kerja dagang sebesar Rp.125.000.000 selama 1 tahun, dengan perbandingan bagi hasil antara nasabah dan bank 72% : 28%. Bagaimana cara perhitungannya?

Dengan cara melakukan bagi hasil setiap bulan dan pokok modal dikembalikan pada saat akhir perjanjian.

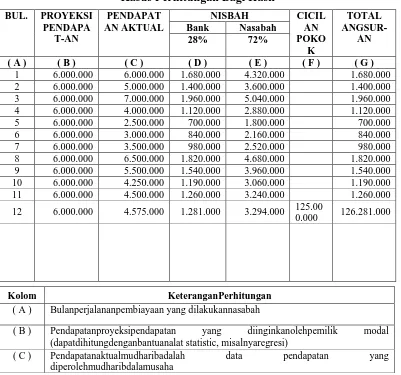

Tabel 2.2

Kasus Perhitungan Bagi Hasil

BUL. PROYEKSI

1 6.000.000 6.000.000 1.680.000 4.320.000 1.680.000 2 6.000.000 5.000.000 1.400.000 3.600.000 1.400.000 3 6.000.000 7.000.000 1.960.000 5.040.000 1.960.000 4 6.000.000 4.000.000 1.120.000 2.880.000 1.120.000 5 6.000.000 2.500.000 700.000 1.800.000 700.000 6 6.000.000 3.000.000 840.000 2.160.000 840.000 7 6.000.000 3.500.000 980.000 2.520.000 980.000 8 6.000.000 6.500.000 1.820.000 4.680.000 1.820.000 9 6.000.000 5.500.000 1.540.000 3.960.000 1.540.000 10 6.000.000 4.250.000 1.190.000 3.060.000 1.190.000 11 6.000.000 4.500.000 1.260.000 3.240.000 1.260.000

12 6.000.000 4.575.000 1.281.000 3.294.000 125.00

0.000 126.281.000

Kolom KeteranganPerhitungan

( A ) Bulanperjalananpembiayaan yang dilakukannasabah

( B ) Pendapatanproyeksipendapatan yang diinginkanolehpemilik modal (dapatdihitungdenganbantuanalat statistic, misalnyaregresi)

Sumber: Muhammad (2014)

2.3.3 Pengertian Bunga Bank

Bunga bank sendiri dapat diartikan berupa ketetapan nilai mata uang oleh bank yang memiliki tempo/tenggang waktu, untuk kemudian pihak bank memberikan kepada pemiliknya atau menarik dari si peminjam sejumlah bunga (tambahan) tetap sebesar beberapa persen, seperti lima atau sepuluh persen. Dengan kata lain bunga bank adalah sebuah system yang diterapkan oleh bank-bank konvensional (non Islam) sebagai suatu lembaga keuangan yangmana fungsi utamanya menghimpun dana untuk kemudian disalurkan kepada yang memerlukan dana (pendanaan), baik perorangan maupun badan usaha, yang berguna untuk investasi produktif dan lain-lain.

Pendapat para ulama ahli fiqh bahwa bunga yang dikenakan dalam transaksi pinjaman (utang-piutang, al-qardh; al-qardh wa al-iqtiradh) telah memenuhi kriteria riba yang diharamkan Allah SWT., seperti dikemukakan, antara lain, oleh :

Imam Nawawi dalam Al-Majmu’:

Al-Nawawi berkata, al-Mawardi berkata: Sahabat-sahabat kami (ulama mazhab Syafi’i) berbeda pendapat tentang pengharaman riba yang ditegaskan oleh al-Qur’an, atas dua pandangan. Pertama, pengharaman tersebut bersifat mujmal (global) yang dijelaskan oleh sunnah. Setiap hukum tentang riba yang

( D ) Bagian (nisbah) pendapatanpemilik modal, diperolehdariporsinisbahdikalikandenganpendapatan actual mudharib.

( E ) Bagian (nisbah) pendapatanpelakuusaha (mudharib), diperolehdariporsinisbahdikalikandenganpendapatan actual mudharib.

( F ) Pengembalianpokok modal, yaitubesarandana yang dibayarpadaakhirperjanjian.

dikemukakan oleh sunnah adalah merupakan penjelasan (bayan) terhadap kemujmalan al-Qur’an, baik riba naqd maupun riba nasi’ah. Kedua, bahwa pengharaman riba dalam al-Qur’an sesung-guhnya hanya mencakup riba nasa’ yang dikenal oleh masyarakat Jahiliah dan permintaan tambahan atas harta (piutang) disebabkan penambahan masa (pelunasan). Salah seorang di antara mereka apabila jatuh tempo pembayaran piutangnya dan pihak berhutang tidak membayarnya, ia menambahkan piutangnya dan menambahkan pula masa pembayarannya. Hal seperti itu dilakukan lagi pada saat jatuh tempo berikutnya. Itulah maksud firman Allah: “… janganlah kamu memakan riba dengan berlipat

ganda…”.QS Ali 'Imran 130(QS. 3:130)

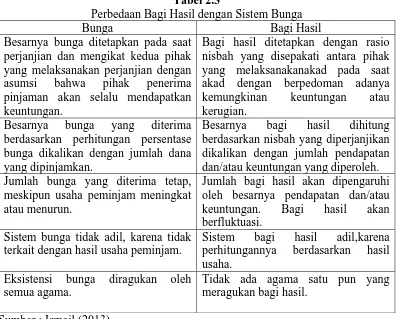

2.3.4 Perbedaan Bagi Hasil dengan Sistem Bunga Tabel 2.3

Perbedaan Bagi Hasil dengan Sistem Bunga

Bunga Bagi Hasil

Besarnya bunga ditetapkan pada saat perjanjian dan mengikat kedua pihak yang melaksanakan perjanjian dengan asumsi bahwa pihak penerima pinjaman akan selalu mendapatkan keuntungan.

Bagi hasil ditetapkan dengan rasio nisbah yang disepakati antara pihak yang melaksanakanakad pada saat akad dengan berpedoman adanya kemungkinan keuntungan atau kerugian.

Besarnya bunga yang diterima berdasarkan perhitungan persentase bunga dikalikan dengan jumlah dana yang dipinjamkan.

Besarnya bagi hasil dihitung berdasarkan nisbah yang diperjanjikan dikalikan dengan jumlah pendapatan dan/atau keuntungan yang diperoleh. Jumlah bunga yang diterima tetap,

meskipun usaha peminjam meningkat atau menurun.

Jumlah bagi hasil akan dipengaruhi oleh besarnya pendapatan dan/atau keuntungan. Bagi hasil akan berfluktuasi.

Sistem bunga tidak adil, karena tidak terkait dengan hasil usaha peminjam.

Sistem bagi hasil adil,karena perhitungannya berdasarkan hasil usaha.

Eksistensi bunga diragukan oleh semua agama.

Tidak ada agama satu pun yang meragukan bagi hasil.

2.4 Mudharabah

2.4.1. Pengertian Mudharabah

Mudlarabah berasal dari fiil madhi yang mempunyai arti memukul atau

berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukulkan kakinya denganmenjalankan usaha.

Mudharabah adalah termasuk macam syarikat yang paling lama dan

paling banyak dipakai dalam masyarakat, dan telah dikenal oleh bangsa Arab sebelum Islam serta telah dijalankan oleh Rasulullah SAW sebelum kenabiannya sebagaimana telah diakui dan disetujui Nabi SAW setelah kenabiannya. Penamaan macam syarikat ini dengan (mudlarabah) adalah menurut umat Islam di Iraq dan mereka juga menamainya dengan (Mu'amalah) dikatakan; 'aamaltu

rajulan mu'amalatan yang berarti adalah saya memberinya uang untuk

mudlarabah.

Para penduduk Hijaz menamainya dengan Qiradh yaitu berasal dari fiil

madhi qardh yang berarti al-qath'u atau pemotongan. Hal itu karena pemilik harta

memotong dari sebagian hartanya sebagai modal dan menyerahkan hak pengurusanya kepada orang yang mengelolanya dan pengelola memotong untuk pemilik bagian dari keuntungan sebagai hasil dari usaha dan kerjanya.

2.4.2. Pengertian Mudharabah Menurut Para Ulama’ Fikih

Sedangkan pengertian menurut istilah para ulama’ fikih mudlarabah adalah sebagai berikut :

pekerjaan (usaha) dari pihak yang lain. Secara tekstual ditegaskan bahwa

syarikat mudlarabah adalah suatu akad (kontrak) dan mereka juga

menjelaskan unsur-unsur pentingnya yaitu; berdirinya syarikat ini atas usaha fisik dari satu pihak dan atas modal dari pihak yang lain, namun tidak menjelaskan dalam definisi tersebut cara pembagian keuntungan antara kedua orang yang bersyarikat itu. Sebagaimana mereka juga tidak menyebutkan syarat yang harus dipengaruhi pada masing-masing pihak yang melakukan kontrak dan syarat yang harus dipenuhi pada modal.

itumendapatkan keuntungan atau tidak mendapatkan keuntungan, sedangkan seorang mudharib tidak berhak mendapatkan apapun kecuali pada saat mengalami keuntungan dan baginya adalah sejumlah tertentu dari rasio pembagian.

c. Mazhab Syafi'i mendefiniskan mudlarabah sebagai suatu akad yang memuat penyerahan modal kepada orang lain untuk mengusahakannya dan keuntungannya dibagi antara mereka berdua. Meskipun mazhab Syafi'I telah menegaskan kategorisasi mudlarabah sebagai suatu akad, namun ia tidak menyebutkan apa yang harus dipenuhi dari persyaratan kedua pihak yang melakukan akad, sebagaimana ia juga tidak menjelaskan cara pembagian keuntungan.

d. Mazhab Hanbali mendefiniskan mudlarabah sebagai penyerahan suatu modal tertentu dan jelas jumlahnya atau semaknanya kepada orang yang mengusahakannya dengan mendapatkan bagian tertentudari keuntungan. Meskipun definisi ini telah menyebutkan bahwa pembagian keuntungan adalah antara kedua orang yang bersyarikat menurut yang mereka tentukan, namun ia tidak menyebutkan lafadz akad sebagaimana juga belum menyebutkan persyaratan yang harus dipenuhi pada diri kedua orang yang melakukan akad.

Al-Mudharabah adalah akad kerjasama usaha antara dua pihak dimana

pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha secara

sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian ini diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut. Akad mudhrabah secara umum terbagi menjadi dua jenis :

1. Mudharabah Muthlaqah Adalah bentuk kerjasama antara shahibul maal

dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

2. Mudharabah Muqayyadah adalah bentuk kerjasama antara shahibul maal

dan mudharib dimana mudhrib memberikan batasan kepada shahibul maal mengenai tempat, cara dan obyek investasi.

2.5 Rukun dan Syarat Mudharabah

Mengenai rukun mudlarabah, ada beberapa hal yang harus dipenuhi dan dilaksanakan yaittu:

- Malik atau shahibul maal ialah yang mempunyai modal.

- Amil atau mudharib ialah yang akan menjalankan modal.

- Amal, ialah harta pokok atau modal.

- Shighat, atau perintah atau usaha dari yang menyuruh berusaha.

- Kerja atau usahanya harus jelas.

- Keuntungan di bagi berdasarkan kesepakatan.

Adapun syarat-syaratmudlarabah yang harus dipenuhi adalah:

- Melafadzkan ijab dari yang punya modal, dan qobul dari yangmenjalankannya.

- Diterapkan dengan jelas, bagi hasil bagian pemilik modal dan mudharib. - Dibedakan dengan jelas antara modal dan hasil yang akan dibagihasilkan

dengan kesepakatan.

- Orang yang terkait dalam akad adalah cakap bertindak hukum. 2.6 Penelitian Terdahulu

Adapun penelitian – penelitian terdahulu yang berkaitan dengan judul penelitian ini adalah sebagai berikut:

1. Ernawati (2012), yang didalam penelitiannya yang berjudul “Analisis Pemahaman Nasabah Terhadap Produk Bank Syariah Muamalat Indonesia KCP Gajah Mada Medan”dengan menggunakan teknik analisis deskriptif yang menyimpulkan bahwa berdasarkan hasil yang diperoleh menunjukkan bahwa tingkat pemahaman nasabah terhadap produk-produk yang ditawarkan oleh Bank Muamalat Indonesia beragam. Tingkat pemahaman nasabah yang paling tinggi yaitu pemahaman terhadap produk mudharabah dan kemudian produk wadiah, sedangkan pemahaman terhadap produk murabahah, ijarah, dan musyarakah masih rendah. Hal ini karena mayoritas nasabah lebih banyak menggunakan produk mudharabah dan wadiah. Pada umumnya nasabah hanya memahami produk-produk yang mereka gunakan saja.

Terhadap Eksistensi Perbankan Syariah Di Indonesia” dengan menggunakan teknik analisis komparatif yang menyimpulkan bahwa berdasarkan hasil penelitian yang mengunakan uji U mann-whitney menunjukkan bahwa tidak ada perbedaan yang signifikan antara persepsi mahasiswa USU dengan mahasiswa IAIN-SU terkait dengan Prinsip Dasar Perbankan Syariah, Perkembangan Perbankan Syariah, Peran dan Fungsi Perbankan Syariah, Manfaat Terhadap Masyarakat dan dampak eksistensi perbankan syariah.

memilih arti musyarakah dalam kuisioner, 14 orang responden memilih dengan benar arti dari produk murabahah dan terdapat 7 orang responden yang dapat menjawab dengan benar arti dari produk wakalah.

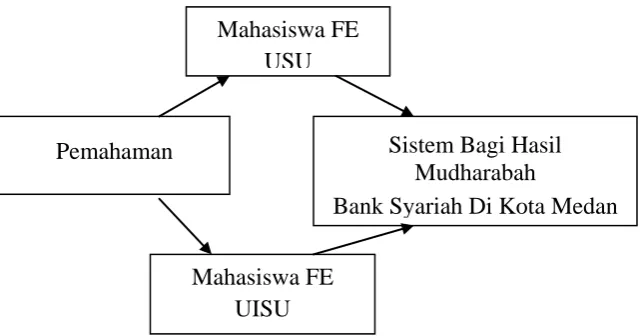

2.7 Kerangka Konseptual

Adapun krangka pemikiran penulis yang menjadi pijakan dalam penulisan enelitian ini adalah sebagai berikut:

Gambar 2.1 : Kerangka Konseptual

2.8 Hipotesis

Berdasarkan kerangka berpikir yang diutarakan maka dapat diajukan hipotesis sebagai berikut :

a. Ho : adanya perbedaan persepsi antara mahasiswa FE USU dengan mahasiswa

FE UISU. Jika U test < dari 0,05.

b. Ha : Tidak adanya perbedaan persepsi antara mahasiswa FE USU dengan

mahasiswa FE UISU. Jika U test > 0,05. Pemahaman

Mahasiswa FE UISU

Sistem Bagi Hasil Mudharabah

Bank Syariah Di Kota Medan Mahasiswa FE