BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Corporate Governance

Corporate Governance ( Tata Kelola Perusahaan ) dapat didefinisikan sebagai suatu proses dan struktur yang digunakan oleh organ perusahaan ( pemegang saham, komisaris/ dewan pengawas dan direksi ) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memeperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika. (Sutedy, 2012)

Tata kelola perusahaan adalah suatu subjek yang memiliki banyak aspek.

Salah satu topik utama dalam tata kelola perusahaan adalah menyangkut

masalah

Perhatian terhadap praktik tata kelola perusahaan di perusahaan modern

telah meningkat akhir-akhir ini, terutama sejak keruntuhan perusahaan-perusahaan

besar AS seperti Enron Corporation dan Worldcom. Di

dan tanggung jawab mandat, khususnya implementasi

pedoman dan mekanisme untuk memastikan perilaku yang baik dan melindungi

kepentingan pemegang saham. Fokus utama lain adalah efisiensi ekonomi yang

menyatakan bahwa sistem tata kelola perusahaan harus ditujukan untuk

mengoptimalisasi hasil ekonomi, dengan penekanan kuat pada kesejahteraan para

pemegang saham. Ada pula sisi lain yang merupakan subjek dari tata kelola

perusahaan, seperti sudut pandang pemangku kepentingan, yang menuntut

perhatian dan akuntabilitas lebih terhadap pihak-pihak lain selain pemegang

saham, misalnya karyawan atau lingkungan.

pemerintah terhadap masalah ini diwujudkan dengan didirikannya Komite

Nasional Kebijakan Governance (KNKG) pada akhir tahun 2004.

Untuk lebih memahami good corporate governance, berikut beberapa

kutipan mengenai pengertian corporate governance :

Menurut Forum for Corporate Governance in Indonesia / FCGI (2001),

Corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders)

Corporate Governance Menurut Organitation for Economic Cooperation

and Development / OECD adalah “struktur yang oleh para pemegang saham, komisaris, dan manajer menyusun tujuan-tujuan perusahaan dan sarana untuk

mencapai tujuan-tujuan tersebut dan mengawasi kinerja”.

Sulistyanto (2008) mendefenisikan good corporate governance sebagai sistem yang mengatur dan mengendalikan perusahaan agar perusahaan itu

menciptakan nilai tambah untuk semua stakeholdernya. Untuk itu ada dua hal yang ditekankan dalam konsep ini, yaitu hak pemegang saham yang harus

dipenuhi perusahaan dan kewajiban yang harus dilakukan perusahaan. Pemegang

saham mempunyai hak untuk memperoleh semua informasi secara akurat dan

tepat waktu, tidak ada informasi yang disembunyikan dari pemegang saham

tertentu untuk kepentingan pribadi pihak-pihak lain.

transparan. Artinya, perusahaan mempunyai tanggung jawab untuk

menginformasikan semua apa yang telah dilakukan dan dicapai perusahaan

selama satu periode tertentu. Apa yang diinformasikan oleh perusahaan kepada

publik harus dipertanggungjawabkan kebenaran dan keakuratannya, serta tidak

ada sesuatu yang disembunyikan dari publik.

Di Asia, termasuk Indonesia, corporate governance mulai banyak diperbincangkan pada pertengahan tahun 1997, yaitu saat krisis ekonomi melanda

negara-negara tersebut (Susanty, 2009). Bermula dari usulan penyempurnaan

peraturan pencatatan pada Bursa Efek Jakarta (sekarang Bursa Efek Indonesia)

yang mengatur mengenai peraturan bagi emiten yang tercatat di Bursa Efek

Jakarta yang mewajibkan untuk mengangkat komisaris independen dan

membentuk komite audit pada tahun 1998, corporate governance mulai

dikenalkan pada seluruh perusahaan publik di Indonesia. Pemerintah Indonesia

mendirikan satu lembaga khusus yang bernama Komite Nasional mengenai

Kebijakan Governance (KNKG) melalui Keputusan Menteri Negara Koordinator

Bidang Ekonomi, Keuangan, dan Industri Nomor: KEP-31/M.EKUIN/06/2000.

Tugas pokok KNKG adalah merumuskan dan menyusun rekomendasi kebijakan

nasional mengenai GCG, serta memprakarsai dan memantau perbaikan di bidang

corporate governance di Indonesia (Gusti, 2011). Selain itu, Bapepam juga berusaha mendorong peningkatan corporate governance di Indonesia dengan

menerbitkan peraturan dan kebijakan terkait dengan penerapan prinsip-prinsip

Good corporate governance mempunyai lima tujuan utama. Kelima tujuan tersebut menurut Sutojo dan John (2008) adalah sebagai berikut :

1. Melindungi hak dan kepentingan pemegang saham,

2. Melindungi hak dan kepentingan para anggota the stakeholders non-pemegang saham,

3. Meningkatkan nilai perusahaan dan para pemegang saham,

4. Meningkatkan effisiensi dan efektifitas kerja Dewan Pengurus atau Board of Directors dan manajemen perusahaan, dan

5. Meningkatkan mutu hubungan Board of Directorss dengan manajemen senior perusahaan.

Kelima tujuan utama GCG menunjukan isyarat bagaimana penting hubungan antara pihak-pihak yang mempunyai kepentingan dengan perusahaan sehingga diperlukan tata kelola perusahaan yang baik.

Menurut Forum of Corporate Governance in Indonesia (FCGI) ada beberapa manfaat yang diperoleh, antara lain :

1. Meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan, serta lebih meningkatkan pelayanan kepada stakeholder.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah yang pada akhirnya akan meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia,

4. Pemegang saham akan puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholder value dan deviden.

Dari tujuan dan manfaat di atas maka dapat disimpulkan bahwa

perusahaan yang menerapkan GCG akan selalu melindungi kepentingan

pemegang saham dan pihak-pihak yang terkait dalam pengelolaan perusahaan dan

selalu melaksanakan kegiatan perusahaan secara efektif dan efisien untuk

meningkatkan perekonomian perusahaan dan pada akhirnya akan meningkatkan

2.1.1.1 Prinsip – Prinsip Good Corporate Governance

Prinsip-prinsip dasar penerapan good corporate governance yang

dikemukakan oleh Komite Nasional Kebijakan Governance (KNKG)

adalah sebagai berikut :

a. Transparansi (Transparancy)

Yaitu mengelola perusahaan secara transparan dengan semua stake holder (orang-orang yang terlibat langsung maupun tidak langsung dengan aktivitas perusahaan). Di sini para pengelola perusahaan harus berbuat secara transparan kepada penanam saham, jujur apa adanya dalam membuat laporan usaha, tidak manipulatif. Keterbukaan informasi dalam proses pengambilan keputusan dan pengungkapan informasi yang dianggap penting dan relevan.

b. Akuntabilitas (Accountability)

Yaitu kejelasan fungsi, struktur, sistem dan pertanggungjawaban dalam perusahaan, sehingga pengelolaan perusahaan dapat terlaksana secara efektif dan efisien. Manajemen harus membuat job description yang jelas kepada semua karyawan dan menegaskan fungsi-fungsi dasar setiap bagian. Dari sini perusahaan akan menjadi jelas hak dan kewajibannya, fungsi dan tanggung jawabnya serta kewenangannya dalam setiap kebijakan perusahaan.

c. Responsibilitas (Responsibility)

Yaitu menyadari bahwa ada bagian-bagian perusahaan yang membawa dampak pada lingkungan dan masyarakat pada umumnya. Di sini perusahaan harus memperhatikan amdal, keamanan lingkungan, dan kesesuaian diri dengan norma-norma yang berlaku di masyarakat setempat. Perusahaan harus apresiatif dan proaktif terhadap setiap gejolak sosial masyarakat dan setiap yang berkembang di masyarakat.

d. Independensi (independency)

Yaitu berjalan tegak dengan bergandengan bersama masyarakat. Perusahaan harus memiliki otonominya secara penuh sehingga pengambilan-pengambilan keputusan dilakukan dengan pertimbangan otoritas yang ada secara penuh. Perusahaan harus berjalan dengan menguntungkan supaya bisa memelihara keberlangsungan bisnisnya, namun demikian bukan keuntungan yang tanpa melihat orang lain yang juga harus untung. Semuanya harus untung dan tidak ada satu pun yang dirugikan.

e. Kewajaran (fairness)

pekerjaan semuanya seperti yang diharapkan. Dengan pekerjaan yang fair tersebut diharapkan semua peraturan yang ada ditaati guna melindungi semua orang yang punya kepentingan terhadap keberlangsungan bisnis kita.

2.1.1.2 Unsur-unsur Good Corporate Governance

Terdapat unsur-unsur corporate governance yang berasal dari

dalam dan dari luar perusahaan yang bisa menjamin berfungsinya good corporate governance, seperti berikut :

a. Internal Perusahaan

Unsur yang berasal dari dalam perusahaan adalah pemegang

saham, direksi, dewan komisaris, manajer, karyawan, sistem

remunerasi berdasar kinerja dan komite audit. Sedangkan unsur yang

selalu diperlukan di dalam perusahaan yaitu keterbukaan dan

kerahasiaan, transparansi, akuntabilitas, kewajaran, dan aturan dari

code of conduct.

b. Eksternal Perusahaan

Unsur yang berasal dari luar perusahaan adalah kecukupan

undang-undang dan perangkat hukum, investor, institusi penyedia informasi,

akuntan publik, pemberi pinjaman, lembaga yang mengesahkan

legalitas. Unsur yang selalu diperlukan di luar perusahaan yaitu aturan

2.1.1.3 Faktor Penentu Keberhasilan Good Corporate Governance Syarat keberhasilan penerapan GCG memiliki dua faktor yang

memegang peranan sebagai berikut :

1. Faktor Internal

Faktor internal adalah pendorong keberhasilan pelaksanaan praktek

GCG yang berasal dari dalam perusahaan. Beberapa faktor yang dimaksud

antara lain:

a) Terdapatnya budaya perusahaan (corporate culture) yang mendukung penerapan GCG dalam mekanisme serta sistem

kerja manajemen di perusahaan.

b) Berbagai peraturan dan kebijakan yang dikeluarkan perusahaan

mengacu pada penerapan nilai-nilai GCG.

c) Manajemen pengendalian risiko perusahaan juga didasarkan

pada kaidah-kaidah standar GCG.

d) Terdapatnya sistem audit (pemeriksaan) yang efektif dalam

perusahaan untuk menghindari setiap penyimpangan yang

mungkin akan terjadi.

e) Adanya keterbukaan informasi bagi publik untuk mampu

memahami setiap gerak dan langkah manajemen dalam

perusahaan sehingga kalangan publik dapat memahami dan

mengikuti setiap derap langkah perkembangan dan dinamika

2. Faktor Eksternal

Faktor eksternal adalah beberapa faktor yang berasal dari luar

perusahaan yang sangat mempengaruhi keberhasilan penerapan GCG. Di

antaranya:

a) Terdapatnya sistem hukum yang baik sehingga mampu

menjamin berlakunya supremasi hukum yang konsisten dan

efektif.

b) Dukungan pelaksanaan GCG dari sektor publik/ lembaga

pemerintahaan yang diharapkan dapat pula melaksanakan Good Governance dan Clean Government menuju Good Government

Governance yang sebenarnya.

c) Terdapatnya contoh pelaksanaan GCG yang tepat (best

practices) yang dapat menjadi standar pelaksanaan GCG yang

efektif dan profesional. Dengan kata lain, semacam benchmark (acuan).

d) Terbangunnya sistem tata nilai sosial yang mendukung

penerapan GCG di masyarakat. Ini penting karena lewat sistem

ini diharapkan timbul partisipasi aktif berbagai kalangan

masyarakat untuk mendukung aplikasi serta sosialisasi GCG

secara sukarela.

e) Hal lain yang tidak kalah pentingnya sebagai prasyarat

keberhasilan implementasi GCG terutama di Indonesia adalah

publik di mana perusahaan beroperasi disertai perbaikan

masalah kualitas pendidikan dan perluasan peluang kerja.

Bahkan dapat dikatakan bahwa perbaikan lingkungan publik

sangat mempengaruhi kualitas dan skor perusahaan dalam

implementasi GCG.

Di luar dua faktor di atas, aspek lain yang paling strategis dalam

mendukung penerapan GCG secara efektif sangat tergantung pada

kualitas, skill, kredibilitas, dan integritas berbagai pihak yang menggerakkan organ perusahaan. Jika berbagai prinsip dan aspek penting

GCG dilanggar suatu perusahaan, maka sudah dapat dipastikan perusahaan

tersebut tidak akan mampu bertahan lama dalam persaingan bisnis global

dewasa ini, meski perusahaan itu memiliki lingkungan kondusif bagi

pertumbuhan bisnisnya.

2.1.2 Kepemilikan institusional

Kepemilikan institusional merupakan saham perusahaan yang dimiliki

oleh institusi atau lembaga (perusahaan asuransi, bank, perusahaan investasi) dan

kepemilikan institusi lain. Keberadaan investor institusional dianggap mampu

menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional terlibat dalam pengambilan

keputusan strategis sehingga tidak mudah percaya pada tindakan manipulasi laba.

perusahaan. Adanya pengawasan yang dilakukan investor institusional secara

optimal terhadap kinerja manajer, maka manajer akan lebih berhati – hati dalam

mengambil keputusan atau dengan kata lain pengawasan yang dilakukan investor

institusional dapat mengurangi perilaku opportunistic manajer sehingga manajer dapat memfokuskan perhatiannya terhadap kinerja perusahaan. Tindakan

monitoring ini dapat menjamin kemakmuran bagi pemegang saham.

Di negara-negara dimana pasar modal dan pasar uang mempunyai peranan

penting sebagai sumber dana perusahaan, sebagai pemegang saham, investor

institusional ikut aktif dalam mengawasi efektifitas dan efisiensi pengelolaan

perusahaan. Dengan demikian tugas mengawasi efektifitas pengelolaan

perusahaan tidak hanya menjadi tanggung jawab Board of Directors. Menurut Sutojo dan John (2008), penerapan peranan tersebut di atas antara lain berbentuk

sebagai berikut :

a) Mengarahkan dan memonitor arah kegiatan bisnis perusahaan,

b) Sumber informasi perusahaan,

c) Pengajuan suara dalam rapat pemegang saham (voting).

.

2.1.3 Proporsi Dewan Komisaris Independen

Proporsi Dewan Komisaris Independen dapat memberikan kontribusi

yang efektif terhadap hasil dari proses penyusunan laporan keuangan yang

berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan.

Adanya dewan komisaris menjamin transparansi dan keinformatifan laporan

informasi yang berkualitas. Proporsi dewan komisaris independen dalam

mekanisme good corporate governance berperan penting tidak hanya melihat

kepentingan pemilik tetapi juga kepentingan perusahaan secara umum.

Karakteristik dewan komisaris khususnya komposisi dewan komisaris

independen dapat menjadi suatu mekanisme yang menentukan tindakan

manajemen laba. Dewan komisaris independen merupakan posisi terbaik untuk

melaksanakan fungsi monitoring agar tercipta perusahaan yang menerapkan good corporate governance.

Menurut Sutojo dan John (2008), syarat yang harus dipenuhi seorang

komisaris independen adalah sebagai berikut:

a) Tidak mempunyai kaitan dengan para pemegang saham mayoritas,

komisaris yang lain atau direksi,

b) Tidak menjabat direksi anak perusahaan atau afiliasi perusahaan dimana mereka menjabat komisaris independen,

c) Mempunyai pengetahuan tentang peraturan-peraturan yang berkaitan dengan pasar modal dan corporate governance.

2.1.4 Komite Audit

Disamping dewan komisaris independen, Badan Pengawas Pasar Modal

(BAPEPAM) juga mensyaratkan perusahaan yang memperdagangkan sahamnya

di bursa efek wajib mengangkat komite audit. Jumlah komite audit minimum tiga

orang, salah seorang dari ketiga anggota komite audit tersebut komisaris

independen dan menjabat sebagai komite audit. Semua anggota komite audit

wajib menguasai pengetahuan tentang laporan keuangan dan peraturan tentang

Tanggung jawab komite audit dalam bidang good corporate governance adalah untuk memastikan bahwa perusahaan telah dijalankan sesuai

undang-undang dan peraturan yang berlaku, melaksanakan usahanya dengan beretika,

melaksanakan pengawasannya secara efektif, terhadap benturan kepentingan dan

kecurangan yang dilakukan oleh karyawan perusahaan. Tugas utama komite audit

adalah:

a) Mengawasi akurasi, keterbukaan, transparansi dan ketepatan waktu

laporan keuangan perusahaan,

b) Mengawasi seberapa jauh perusahaan telah mematuhi ketentuan tentang

good corporate governance dan peraturan pasar modal,

c) Mengawasi pelaksanaan pengawasan intern kegiatan bisnis dan kondisi

keuangan perusahaan,

d) Mengawasi penerapan manajemen resiko yang dilakukan perusahaan.

e) Menilai kelengkapan, transparansi dan akurasi laporan keuangan yang

dilakukan perusahaan akuntan publik,

f) Meneliti dugaan penyimpangan keputusan kebijaksanaan bisnis yang

dilakukan direksi (bilamana ada).

2.1.5 Leverage

Leverage adalah hutang yang digunakan oleh perusahaan untuk

membiayai asetnya dalam menjalankan aktivitas operasionalnya. Leverage merupakan alat untuk mengukur seberapa jauh suatu perusahaan dibiayai oleh

pendanaan perusahaan yang dibiayai oleh hutang. Dengan tingginya rasio

leverage menunjukkan bahwa perusahaan tidak solvable, artinya total hutangnya

lebih besar dibandingkan dengan total asetnya. Dengan tingkat rasio leverage yang tinggi, hal ini akan memicu kekhawatiran dari investor karena jika suatu

perusahaan memiliki hutang yang tinggi, dikhawatirkan perusahaan tersebut tidak

dapat melunasi kewajibannya tepat waktu dan hal ini yang dapat menyebabkan

suatu perusahaan dapat dilikuidasi. Dengan demikian, tingkat leverage perusahaan

menggambarkan resiko keuangan perusahaan. Perusahaan yang memiliki rasio

leverage yang lebih tinggi diduga melakukan manajemen laba, karena perusahaan terancam gagal dalam memenuhi kewajiban utang pada waktunya.

(Widyaningdyah, 2001). Keadaan ini membuktikan bahwa perusahaan dengan

leverage yang tinggi memiliki pengawasan yang lemah terhadap manajemen yang

menyebabkan manajemen dapat membuat keputusan sendiri dan juga menetapkan

strategi yang kurang tepat.

2.1.6 Manajemen Laba

2.1.6.1 Pengertian Manajeman Laba

Manajemen laba didefinisikan sebagai upaya manajer

perusahaan untuk mengintervensi atau mempengaruhi informasi

akuntansi dalam laporan keuangan dengan tujuan untuk

mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan (Sulistyanto, 2008). Istilah intervensi dan mengelabui

manajemen laba sebagai kecurangan. Alasannya, intervensi itu

dilakukan manajer perusahaan dalam kerangka standar akuntansi,

yaitu masih menggunakan metode dan prosedur akuntansi yang

diterima dan diakui secara umum.

Menurut Sulistiawan dkk (2011), manajemen laba adalah

aktivitas badan usaha memanfaatkan teknik dan kebijakan

akuntansi guna mendapatkan hasil yang diinginkan.

2.1.6.2 Motivasi Manajemen Laba

Menurut Sulistiawan, dkk (2011), Secara umum

terdapat beberapa hal yang memotivasi individu atau badan usaha

melakukan tindakan manajemen laba, diantaranya adalah sebagai

berikut:

1. Motivasi bonus

Para manajer yang bekerja pada perusahaan yang

menerapkan rencana bonus akan berusaha mengatur laba yang dilaporkannya dengan tujuan dapat memaksimalkan jumlah bonus yang akan diterimanya.

2. Motivasi Hutang

Agar kreditor mau menginvestasikan dana di

perusahaannya, tentunya manajer harus menunjukkan performa yang baik dari perusahaannya, dan untuk memperoleh hasil maksimal yaitu pinjaman dalam jumlah besar, perilaku kreatif manajer untuk menampilkan performa yang baik dari laporan keuangannya pun seringkali muncul. Selain untuk mendapatkan pinjaman, kasus seperti itu juga berlaku untuk menjaga perjanjian utang. Jika suatu perusahaan mendapatkan dana dari kreditor, perusahaan berkewajiban menjaga rasio keuangannya agar berada pada batas bawah tertentu. Jika hal ini dilanggar, perjanjian utang dibatalkan.

3. Motivasi Politik

terutama pada saat periode kemakmuran yang tinggi. Upaya ini dilakukan dengan harapan memperoleh kemudahan serta fasilitas dari pemerintah.

4. Motivasi Pajak

Menyatakan bahwa pajak merupakan salah satu motivasi

mengapa perusahaan mengurangi laba yang dilaporkan. Tujuannya adalah dapat meminimalkan jumlah pajak yang harus dibayar. 5. Motivasi Pergantian Direksi

Biasanya Direksi yang mendekati masa pensiun atau masa kontraknya menjelang berakhir akan melakukan strategi memaksimalkan jumlah pelaporan laba guna meningkatkan jumlah bonus yang akan mereka terima. Hal yang sama akan dilakukan oleh manajer dengan kinerja yang buruk. Tujuannya adalah menghindarkan diri dari pemecatan sehingga mereka cenderung untuk menaikkan jumlah laba yang dilaporkan.

6. Motivasi Penjualan Saham

Menyatakan bahwa pada awal perusahaan menjual

sahamnya kepada publik, informasi keuangan yang dipublikasikan dalam prospektus merupakan sumber informasi yang sangat penting. Informasi ini penting karena dapat dimanfaatkan sebagai sinyal kepada investor potensial terkait dengan nilai perusahaan. Guna mempengaruhi keputusan yang dibuat oleh para investor maka manajer akan berusaha untuk menaikkan jumlah laba yang dilaporkan.

2.1.6.3 Pola Manajemen Laba

Ada empat pola manajemen laba yang dikemukakan oleh

(Scott, 1997) yaitu :

1. Taking a Bath

Pola ini terjadi selama periode tekanan organisasi atau pada saat terjadiya reorganisasi, apabila perusahaan harus melaporkan adanya kerugian, maka mendorong manajemen untuk melaporkan adanya kerugian yang besar, sebagai akibatnya akan meningkatkan keuntungan di masa depan.

2. Income Minimization

3. Income Maximization

Pola ini dilakukan oleh perusahaan untuk tujuan perolehan bonus, sehingga pola ini dilakukan dengan cara memaksimalkan laba tetapi tidak di atas batas atas, karena apabila laba yang dilaporkan melebihi batas atas atau di bawah batas bawah maka tetap tidak akan diperoleh bonus.

4. Income Smoothing

Pola ini dilakukan oleh manajemen dengan cara melaporkan perolehan laba sehingga terlihat stabil dari satu periode ke periode selanjutnya.

2.2 Tinjauan Penelitian Terdahulu

Adapun ringkasan penelitian terdahulu disajikan pada tabel 2.1 berikut :

Corporate Komite Audit tidak berpengaruh

laba

Sertauli (2011) melakukan Penelitian mengenai pengaruh mekanisme good

corporate governance terhadap manajemen laba pada perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia pada periode 2007 sampai

2009. Mekanisme good corporate governance dalam penelitian ini diproksikan dengan kepemilikan institusional, dewan komisaris, komisaris independen dan

komite audit. Hasil penelitian ini menunjukkan bahwa variabel kepemilikan

institusional berpengaruh negatif signifikan terhadap manajemen laba, variabel

dewan komisaris berpengaruh positif signifikan terhadap manajemen laba,

variabel komite audit berpengaruh positif signifikan terhadap manajemen laba,

dan variabel komisaris independen tidak berpengaruh terhadap manajemen laba.

Popy (2012) melakukan penelitian mengenai pengaruh Good Corporate

Governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI. Variabel independen dalam penelitian ini adalah kepemilikan manajerial,

proporsi dewan komisaris, dan komite audit. Variabel dependennya adalah

manajemen laba. Sampel penelitian ini sebanyak 25 perusahaan dengan tahun

pengamatan 2008-2010. Hasil penelitian ini menemukan bahwa kepemilikan

Manajerial, Kepemilikan institusioanal, Proporsi dewan komisaris independen dan

komite audit secara bersama-sama tidak mempengaruhi manajemen laba.

Thiodora (2013) melakukan penelitian mengenai Analisis Pengaruh

Mekanisme Good Corporate Governance Terhadap Manajemen Laba Pada

2009-2011. Variabel independen dalam penelitian ini adalah kepemilikan manajerial,

proporsi dewan komisaris, dan komite audit. Variabel dependennya adalah

manajemen laba. Sampel penelitian ini sebanyak 25 perusahaan dengan tahun

pengamatan 2009-2011. Hasil penelitian ini menemukan bahwa Hanya

Kepemilikan Manajerial yang berpengaruh signifikan terhadap Manajemen Laba.

Sedangkan Proporsi Dewan Komisaris dan Komite Audit tidak berpengaruh

signifikan terhadap Manajemen Laba.

Penelitian yang dilakukan Rivaldo (2013) yang berjudul Analisis pengaruh

Good Corporate Governance, Leverage, Profitabilitas Terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di BEI, dimana tahun pengamatan

hanya 1 tahun yaitu tahun 2011, dengan jumlah sampel sebanyak 103 perusahaan,

variabel independennya adalah kepemilikan institusional, kepemilikan manajerial,

proporsi dewan komisaris independen, komite audit, leverage, dan profitabilitas,

variabel dependennya manajemen laba. Hasil dari penelitian ini menunjukkan

bahwa hanya variabel profitabilitas yang berpengaruh positif terhadap manajemen

laba, sedangkan variabel lainnya tidak berpengaruh terhadap manajemen laba.

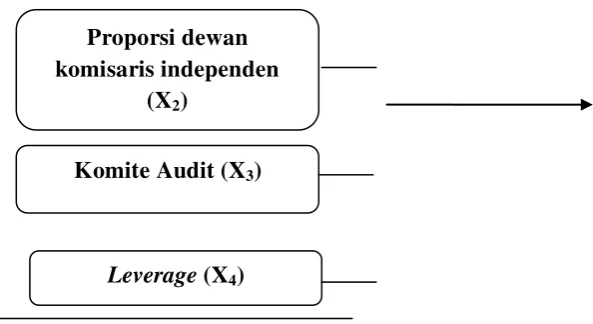

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Adapun kerangka konseptual penelitian ini adalah sebagai berikut :

Leverage (X4)

Gambar 2.1 Kerangka Konseptual Penelitian

Kerangka konseptual merupakan modal konseptual tentang bagaimana

teori yang digunakan berhubungan dengan berbagai faktor yang telah peneliti

identifikasikan sebagai masalah penting. Berdasarkan kerangka konseptual

diatas, ditentukan bahwa variabelnya adalah good corporate governance yang

diproksikan kedalam kepemilikan institusional, proporsi dewan komisaris dan

komite audit serta variabel leverage sebagai variabel independen dan

manajemen laba sebagai variabel dependen.

Kepemilikan institusional memiliki kemampuan untuk mengendalikan

pihak manajemen melalui proses monitoring yang dilakukan secara efektif

sehingga dapat mengurangi manajemen laba. Tingkat kepemilikan

institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih

besar oleh pihak investor institusional sehingga dapat menghalangi perilaku

opportunistic manajer. Peningkatan aktivitas pengawasan oleh investor institusional didasari oleh keinginan mereka untuk meningkatkan tanggung

jawab manajemen. Perusahaan dengan kepemilikan institusional yang besar Komite Audit (X3)

Proporsi dewan komisaris independen

Dewan komisaris Independen dapat bertindak sebagai penengah

dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi

kebijakan manajemen serta memberikan nasihat kepada manajemen.

Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi

monitoring agar tercipta perusahaan yang memiliki good corporate

governance. Pengaruh yang ditimbulkan oleh dewan komisaris disebabkan oleh karena keberadaan komisaris independen memang

dimaksudkan untuk mengontrol perusahaan tanpa membawa kepentingan

tertentu. Dengan demikian, tingginya proporsi komisaris independen

diharapkan dapat menekan manajemen laba. Hal ini berarti proksi dewan

komisaris independen dapat meminimalisasi manajemen laba. Dewan

komisaris juga dapat memberikan pengaruh terhadap kinerja perusahaan

karena apabila dewan komisaris menjalankan tugasnya dengan baik maka

dapat meningkatkan kepercayaan investor bahwa mereka akan menerima

return atas dana yang telah mereka investasikan.

Peran komite audit sangat diperlukan dalam hal pengawasan

perusahaan.Tugas komite audit berhubungan dengan kualitas laporan

keuangan, karena komite audit diharapkan dapat membantu dewan komisaris

dalam pelaksanaan tugas yaitu mengawasi proses pelaporan keuangan oleh

manajemen. Dengan adanya pengawasan dari komite audit, maka informasi

yang disajikan dalam laporan keuangan lebih informatif dan berkualitas.

Semakin kompeten komite audit akan semakin mengurangi kemungkinan

komite audit diharapkan dapat memperkecil terjadinya tindakan manajemen

laba didalam perusahaan. Diharapkan dengan semakin banyaknya pihak

independen dalam suatu komite audit pada perusahaan dapat menekan

tindakan manajemen laba.

Selain good corporate governance, dalam penelitian ini juga dibahas

pengaruh leverage terhadap manajemen laba. Leverage merupakan rasio antara total kewajiban dengan total ekuitas. Perusahaan yang mempunyai

rasio leverage yang tinggi, berarti proporsi hutangnya lebih tinggi

dibandingkan dengan proporsi modal, akan cenderung melakukan manipulasi

dalam bentuk manajemen laba. Leverage merupakan alat untuk mengukur

seberapa jauh suatu perusahaan dibiayai oleh hutang (Aprianti, 2012).

Semakin tinggi rasio leverage berarti semakin tinggi pula proporsi pendanaan

perusahaan yang dibiayai oleh hutang maka semakin besar resiko yang

dihadapi oleh perusahaan untuk membayar kewajibannya. Semakin besar

rasio leverage menunjukkan semakin besar tingkat ketergantungan

perusahaan terhadap pihak eksternal (kreditur) dan semakin besar pula beban

biaya hutang (biaya bunga) yang harus dibayar oleh perusahaan. Dengan

semakin meningkatnya rasio leverage (dimana beban hutang juga semakin besar) maka hal tersebut berdampak terhadap profitablitas yang diperoleh

perusahaan, karena sebagian digunakan untuk membayar bunga pinjaman.

Dengan demikian, perusahaan dituntut agar dapat mengelola keuangan

perusahaannya dengan baik agar tidak menimbulkan leverage yang tinggi

2.3.2 Hipotesis Penelitian

Hipotesis merupakan kebenaran sementara yang masih harus diuji.

Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel

atau lebih dalam rumusan proporsi yang dapat diuji secara empiris.

Berdasarkan uraian teoritis dan kerangka konseptual, maka hipotesis

penelitian yang diajukan dalam penelitian ini adalah :

1. Kepemilikan institusional, proporsi dewan komisaris independen,

komite audit dan leverage berpengaruh secara parsial terhadap manajemen laba,

2. Kepemilikan institusional, proporsi dewan komisaris independen,

komite audit dan leverage berpengaruh secara simultan tehadap