BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

Laporan keuangan adalah suatu bentuk pertanggungjawaban atas segala aktivitas yang dilakukan oleh perusahaan kepada pemilik. Laporan keuangan disusun untuk memberikan informasi mengenai keadaan finansial atau keuangan perusahaan dan segala bentuk kinerja yang dilakukan oleh perusahaan. Dalam Pernyataan Standar Akuntansi Keuangan (1998) disebutkan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Penyampaian informasi melalui laporan keuangan perlu dilakukan untuk memenuhi kebutuhan pihak-pihak eksternal maupun internal yang kurang memiliki wewenang untuk memperoleh informasi yang mereka butuhkan dari sumber langsung perusahaan.

laporan laba rugi). Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan internal perusahaan. Adapun untuk laporan lebih luas dilakukan satu tahun sekali. Disamping itu dengan adanya laporan keuangan, kita akan mengetahui posisi perusahaan terkini setelah menganalisis laporan keuangan tersebut. Inti dari laporan keuangan adalah menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode.

Menurut Warren et. al (2005:24), laporan keuangan merupakan suatu entitas bisnis terdiri atas :

1. Laporan Laba Rugi

Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep perbandingan atau pengaitan (matching concept). Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban yang terjadi yang disebut laba bersih.

2. Laporan Ekuitas Pemilik

3. Neraca

Neraca merupakan suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan atau akhir tahun. Pada bagian aktiva dalam neraca biasanya disusun berdasarkan urutan cepat lambatnya aktiva tersebut dikonversikan kedalan kas atau digunakan dalam operasi.

4. Laporan Arus Kas

Laporan arus kas merupakan suatu ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu. Laporan arus kas terdiri dari tiga bagian yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Laporan keuangan merupakan sebagai bagian dari proses pelaporan keuangan perusahaan dihasilkan sebagai informasi yang lengkap, dapat dipahami dan dipercaya oleh masyarakat. Laporan keuangan meliputi neraca, laporan rugi laba, laporan perubahan posisi keuangan (yang dapat berupa laporan arus kas, atau laporan arus dana), serta catatan-catatan maupun laporan lain atau informasi tambahan lain tentang perusahaan yang merupakan bagian integral dari laporan keuangan (Ikatan Akuntan Indonesia, 2004).

Pada penelitian Sumtaky (2007), laporan keuangan memiliki empat karakteristik kualitatif yang membuat informasi dalam laporan keuangan dapat berguna bagi pemakai. Keempat karakteristik tersebut adalah :

1. Dapat dipahami

ekonomi dan bisnis, akuntansi serta memiliki kemauan untuk mempelajari informasi dengan ketekunan yang semestinya atau wajar.

2. Relevan

Suatu informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa yang akan datang, menegaskan, atau mengkoreksi hasil evaluasi mereka dimasa lalu. Relevansi informasi dipengaruhi oleh hakikat dan materialitasnya.

3. Keandalan

Agar informasi keuangan yang disajikan bermanfaat bagi pemakai, informasi keuangan harus andal. Informasi dapat diandalkan jika bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan pemakaiannya sebagai penyajian yang jujur dari apa yang seharusnya disajikan dan tepat waktu dalam penyajiannya.

4. Dapat diperbandingkan

2.2 Laba

Menurut Belkaoui (2007:226) Laba adalah hal yang mendasar dan penting dari laporan keuangan dan memiliki banyak kegunaan di berbagai konteks. Laba umumnya dipandang sebagai dasar untuk perpajakan, penentu dari kebijakan pembayaran dividen, panduan dalam melakukan investasi dan pengambilan keputusan, dan satu elemen dalam peramalan. Selanjutnya Belkaoui (2007:226-229) member penjelasan lanjutan mengenai laba, yaitu :

1. Laba adalah dasar untuk perpajakan dan redistribusi kekayaan di antara individu-individu. Satu versi dari laba yang dikenal sebagai laba kena pajak diperhitungkan menurut aturan-aturan yang ditentukan oleh peraturan fiscal pemerintah. Namun, terdapat dua usulan dasar bagi perpajakan selain laba yang telah diajukan. Kepemilikan sumber daya mungkin dapat menjadi dasar bagi perpajakan selain laba yang telah diajukan. Kepemilikan sumber daya mungkin dapat menjadi dasar yang lebih adil untuk pajak entitas-entitas ekonomi. Dapat pula dikemukakan bahwa individu seharusnya dikenakan pajak berdasarkan atas pengeluaran mereka daripada berdasarkan atas laba mereka.

sama tidak memiliki cukup dana untuk membayar dividen. Jadi, laba per se tidak menjamin bahwa dividen akan dibayarkan.

3. Laba dipandang sebagai panduan umum investasi dan pengambilan keputusan. Secara umum dihipotesiskan bahwa para investor akan berusaha untuk memaksimalkan pengembalian dari modal yang diinvestasikan, yang sepadan dengan tingkat risiko yang dapat diterima.

4. Laba dianggap sebagai suatu sarana prediktif yang membantu dalam meramalkan laba dan peristiwa-peristiwa ekonomi di masa depan. Bahkan, pada kenyataannya, nilai-nilai laba masa lalu, yang didasarkan pada biaya historis dan nilai saat ini, temyata dapat bermanfaat di dalam meramalkan nilai-nilai masa depan dari kedua versi laba. Laba terdiri atas hasil-hasil operasional atau laba biasa, dan hasil-hasil nonoperasional atau keuntungan dan kerugian luar biasa, yang jumlah keduanya sama dengan laba bersih. Laba biasa diasumsikan bersifat lancar dan repetitive, sedangkan keuntungan dan kerugian luar biasa tidak.

perusahaan" dan proses laba terdiri atas usaha-usaha dan pelaksanaan yang diarahkan untuk menacapai sasaran utama perusahaan berupa pengembalian, dalam beberapa waktu, jumlah maksimum kas kepada para pemiliknya. Sasaran utama manajemen diasumsikan adalah untuk memaksimalkan laba per saham.

Belkaoui (2007:229) juga menyebutkan konsep akuntansi tradisional tentang laba, yaitu :

1. Laba akuntansi didasarkan pada transaksi aktual yang dilakukan oleh perusahaan (terutama yang muncul dari penjualan barang atau jasa dikurangi biaya-biaya yang dibutuhkan untuk berhasil melakukan penjualan tersebut). Secara konvensional, profesi akuntansi telah menerapkan suatu pendekatan transaksi terhadap pengukuran laba. Transaksi ini dapat berupa transaksi eksternal maupun internal. Transaksi-transaksi eksplisit (eksternal) berasal dari akuisisi oleh suatu perusahaan barang atau jasa dari entitas-entitas lain, transaksi implicit (internal) berasall dari penggunaan atau alokasi aktiva di dalam sebuah perusahaan.

2. Laba akuntansi didasarkan pada postulat period dan mengacu pada kinerja keuangan dari perusahaan selama satu periode tertentu.

3. Laba akuntansi didasarkan pada prinsip laba dan membutuhkan definisi, pengukuran, dan pengakuan pendapatan.

5. Laba akuntansi meminta penghasilan yang terealisasi di periode tersebut dihubungkan dengan biaya-biaya relevan yan terkait. Oleh karenanya, laba akuntansi didasarkan pada prinsip pemadanan (matching).

2.3 Informasi Laba

Salah satu informasi yang terdapat di dalam laporan keuangan adalah informasi laba. Informasi laba merupakan komponen laporan keuangan perusahaan yang bertujuan untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, memprediksi laba, menaksir risiko dalam investasi atau meminjamkan dana (Dwiatmini dan Nurkholis, 2001:27).

Menurut Nasser dan Herlina (dalam Dewi dan Zulaikha, 2011) informasi laba pada umumnya merupakan perhatian utama dalam menaksir kinerja atau pertanggung jawaban manajemen, selain itu informasi laba juga membantu pemilik perusahaan atau pihak lainnya dalam menaksir earnings power perusahaan di masa yang akan datang.

tidak terkecuali penerapan perataan laba oleh suatu perusahaan (Juniarti dan Corolina, 2005:149).

Informasi laba dapat digunakan untuk memenuhi berbagai tujuan. Tujuan pelaporan laba menurut Harahap (2004:42) dibagi atas :

1. Tujuan umum, yaitu laba harus merupakan basil penerapan aturan dan prosedur yang logis serta konsisten secara internal.

2. Tujuan utama, yaitu memberikan informasi yang berguna bagi mereka yang saling berkepentingan dengan laporan keuangan.

3. Tujuan khusus, yaitu penggunaan laba sebagai pengukur keberhasilan serta sebagai pedoman pengambilan keputusan manajerial di masa yang akan datang.

Kecenderungan untuk memperhatikan laba inilah yang disadari oleh manajemen, dan mendorong manajer untuk melakukan manajemen atas laba (earning management) atau memanipulasi laba (earning manipulation).

2.4 Teori Keagenan

Hubungan agensi ada ketika salah satu pihak (prinsipal) dalam hal ini adalah pemegang saham menyewa pihak lain (agen) yaitu manajemen untuk melaksanakan suatu jasa dan, melakukan hal itu, mendelegasikan wewenang untuk membuat keputusan kepada agen tersebut. Prinsipal diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dan investasi mereka pada perusahaan. Sedangkan agen diasumsikan akan menerima kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan lain yang terlibat dalam hubungan keagenan (Anthony dan Govindarajan, 2005 dalam Dewi dan Zulaikha, 2011).

Teori keagenan merupakan cabang dari game theory yang mempelajari mengenai model kontraktual yang membuat agen terdorong untuk bertindak untuk pihak prinsipal saat kepentingan agen bisa saja bertentangan dengan kepentingan pihak prinsipal tersebut (Scott, 2009:313).

Teori agensi menggunakan tiga asumsi sifat manusia yaitu : (1) manusia pada umumya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse) (Eisenhardt, 1989:58-59). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia akan bertindak oportunitis, yaitu mengutamakan kepentingan pribadinya (Wibisono, 2004).

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan dengan pihak prinsipal atau pemilik perusahaan. Manajer berkewajiban memberikan berbagai informasi mengenai kondisi perusahaan kepada pihak prinsipal. Informasi yang diberikan dilakukan dengan pengungkapan informasi akuntansi seperti laporan keuangan. Laporan keuangan tersebut penting bagi para pengguna eksternal terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya (Ali, 2002 dalam Novita, 2009)

sehingga semua individu berusaha untuk bertindak sesuai dengan kepentingannya masing-masing. Adanya tujuan dan kepentingan yang berbeda-beda, di mana setiap individu ingin mengoptimalkan kepentingannya pribadi, menimbulkan konflik kepentingan antara prinsipal dengan agen (Komalasari, 1999 dalam Dewi dan Zulaikha, 2011)

Pihak prinsipal termotivasi untuk melakukan kontrak dalam rangka menyejahterakan dirinya melalui profitabilitas yang pada umumnya diharapkan selalu meningkat. Agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Konflik kepentingan semakin meningkat terutama karena principal tidak dapat memonitor aktivitas CEO sehari-hari untuk memastikan bahwa CEO bekerja sesuai dengan keinginan pemegang saham (Widyaningdyah, 2001:91).

memungkinkan para manajer untuk membeli saham perusahaan pada waktu tertentu di masa datang dengan harga tertentu. Program ini dirancang dengan maksud untuk mendorong manajemen agar berupaya memaksimumkan nilai perusahaan, dengan demikian mereka akan berusaha untuk dapat mencapai target kinerja yang ditetapkan agar mendapatkan kompensasi yang besar (Irfan, 2002 dalam Sumtaky, 2007).

2.5 Teori Asimetri

Menurut Putranto (2012:118) informasi asimetri adalah suatu keadaan di mana salah satu pihak atasan mempunyai pengetahuan yang lebih dari bawahan mengenai unit tanggung jawab bawahan, maupun sebaliknya bawahan mempunyai pengetahuan yang lebih dari pada atasan mengenai tanggung jawab bawahan. Bila kemungkinan pertama terjadi, akan muncul tuntutan yang lebih besar dari atas kepada bawahan mengenai pencapaian target anggaran yang menurut bawahan anggaran tersebut terlalu tinggi. Namun, bila kemungkinan kedua terjadi bawahan akan menyatakan target lebih rendah daripada yang dimungkinkan untuk dicapai.

Menurut Scott (2009:13-14) beberapa pihak dalam transaksi bisnis mungkin memiliki beberapa keuntungan informasi atas orang lain. Ini terjadi ketika ditandai dengan asimetri informasi. Kemudian Scott menuliskan terdapat dua jenis utama dari asimetri informasi, yaitu :

1. Adverse Selection

Adverse selection adalah jenis asimetri informasi dimana satu atau lebih pihak yang melakukan transaksi bisnis atau berpotensi untuk melakukan transaksi bisnis, yang memiliki keuntungan informasi melalui pihak lain. Adverse selection terjadi karena beberapa orang, seperti manajer perusahaan dan orang dalam lainnya, yang mengetahui lebih banyak tentang kondisi saat ini dan prospek masa depan perusahaan daripada investor luar. Ada berbagai cara bahwa manajer dan orang dalam lainnya dapat memanfaatkan keuntungan informasi mereka dengan mengorbankan orang luar. Sebagai contoh, manajer dapat berperilaku oportunis dengan biasing atau mengelola informasi yang dirilis kepada investor untuk meningkatkan nilai opsi saham yang mereka pegang. Mereka mungkin menunda atau selektif dalam memberikan informasi awal kepada investor yang dipilih. Hal ini memungkinkan orang dalam, termasuk diri mereka sendiri, untuk mendapatkan keuntungan dengan mengorbankan investor biasa. Taktik seperti ini merugikan untuk kepentingan investor biasa, karena mengurangi kemampuan mereka untuk membuat keputusan investasi yang baik.

2. Moral Hazard

mengamati tindakan mereka sendiri dalam pemenuhan transaksi tersebut tanpa diketahui oleh pihak lain. Moral hazard terjadi karena pemisahan kepemilikan dan kontrol yang merupakan karakteristik entitas bisnis besar. Para pemegang saham dan kreditur tidak mungkin secara efektif mengawasi secara langsung tingkat dan kualitas usaha dari top manager pada kepentingan mereka. Kemudian manajer tergoda untuk melalaikan usaha mereka, menyalahkan kemerosotan performa perusahaan pada faktor-faktor diluar kontrol mereka, atau melakukan penyimpangan dalam melaporkan pendapatan untuk menutupi kesalahan mereka. Jelas sekali, jika ini terjadi, ada beberapa implikasi serius untuk para investor dan pekerjaan secara efisien bagi ekeonomi.

2.6 Teori Sinyal

Sinyal atau Signal adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana menajamen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan menggunakan cara-cara lain, termasuk penggunaan hutang melebihi target struktur modal yang normal (Brigham dan Houston, 2001 dalam Nilmawati, 2009:40).

diperhatikan agar perusahaan berhasil memperoleh atau mempertahankan sumber daya ekonomi. Gonedes dalam Setiawan (2011) mengemukakan bahwa angka-angka akuntansi yang dilaporkan oleh pihak manajemen dapat digunakan sebagai sinyal bahwa angka-angka tersebut dapat mencerminkan informasi mengenai atribut-atribut keputusan perusahaan yang tidak terpantau. Asimetri informasi terjadi di pasar modal bila manajemen tidak menyampaikan semua informasi yang dimiliki secara penuh.

2.7 Manajemen Laba

Menurut Belkaoui (2006:74) para manajer memiliki fleksibilitas untuk memilih di antara beberapa cara alternatif dalam mencatat transaksi sekaligus memilih opsi-opsi yang ada dalam perlakuan akuntansi yang sama. Fleksibilitas ini, yang dimaksudkan untuk memungkinkan para manajer mampu beradaptasi terhadap berbagai situasi ekonomi dan menggambarkan konsekuensi yang sebenarnya dari transaksi tersebut, dapat juga digunakan untuk memengaruhi tingkat pendapatan pada suatu waktu tertentu dengan tujuan untuk digunakan untuk memengaruhi tingkat pendapatan pada suatu waktu tertentu dengan tujuan untuk memberikan keuntungan bagi manajemen dan para pemangku kepentingan (stakeholder). Ini adalah esensi dari manajemen laba (earnings management), yaitu suatu kemampuan untuk memanipulasi pilihan-pilihan yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang diharapkan.

aturan-aturan akuntansi dan (b) pendapatan yang kacau dan belum dikelola, yang diperoleh dari properti-properti baru manajemen laba baik dilihat dari segi jumlah, bias, atau variasinya. Sedangkan sudut pandang informasional mengasumsikan bahwa (a) pendapatan adalah salah satu sinyal yang digunakan untuk pertimbangan dan pengambilan keputusan, dan (b) para manajer memiliki informasi pribadi yang dapat mereka gunakan ketika mereka meilih unsur-usnru dalam GAAP terhadap berbagai kumpulan kontrak yang akan menentukan pembicaraan dan perilaku mereka.

Suhendah (2005 dalam Dewi dan Zulaikha, 2011) menyatakan bahwa ada tiga faktor yang dapat dikaitkan dengan munculnya manajemen laba oleh manajer demi menunjukkan prestasinya, yaitu :

1. Manajemen akrual (accruals management)

2. Penerapan suatu kebijaksanaan akuntansi yang wajib (adoption of mandatory accounting changes)

3. Perubahan akuntansi secara sukarela (voluntary accounting changes)

Scott (2009:405) menuliskan bahwa manajer dapat terlibat dalam berbagai pola manajemen laba. Pola-pola manajemen laba ini adalah antara lain :

1. Taking a Bath

“clear the decks”. Pengembalian akrual ini meningkatkan kemungkinan di masa depan menghasilkan laba.

2. Income Minimization

Income minimization ini mirip dengan taking a bath, tapi tidak terlalu ekstrem. Pola seperti ini dapat dipilih dengan pertimbangan nyata perusahaan selama periode profitabilitas tinggi. Kebijakan yang menunjukkan minimalisasi pendapatan mencakup menghapus secara cepat aset modal dan berwujud, membebankan iklan dan pengeluaran R & D, upaya akuntansi terbaik untuk biaya eksplorasi minyak dan gas, dan sebagainya.

3. Income Maximization

Manajer mungkin terlibat dalam pola maksimalisasi laba bersih yang dilaporkan dengan tujuan bonus. Perusahaan yang dekat dengan pelanggaran perjanjian utang juga dapat memaksimalkan pendapatan.

4. Income Smoothing

2.8 Perataan Laba

2.8.1 Definisi Perataan Laba

Perataan laba adalah merupakan salah satu pola dari manajemen laba. Tindakan ini dilakukan dengan sengaja dengan kepentingan manajemen perusahaan dalam mengelola laba perusahaannya. Para peneliti terdahulu masing-masing memiliki definisi yang berbeda-beda. Menurut Copeland (1968 dalam Belkaoui, 2006:73) perataan laba (income smoothing) adalah pengurangan fluktuasi laba dari tahun ke tahun dengan memindahkan pendapatan dari tahun-tahun yang tinggi pendapatannya ke periode-periode yang kurang menguntungkan.

laba,dan bukannya hasil dari tindakan yang diambil oleh manajemen. Perataan yang dibuat dapat dicapai baik melalui perataan artifisial ataupun perataan nyata. Perataan artifisial adalah hasil yang diperoleh dari penggunaan manipulasi akuntansi untuk meratakan laba.

Menurut Belkaoui (2007:192) perataan laba dapat dipandang sebagai proses normalisasi laba yang disengaja guna meraih suatu tren ataupun tingkat yang diinginkan. Beidleman (1973 dalam Belkaoui, 2007:192) mengatakan bahwa perataan dari laba yang dilaporkan dapat didefinisikan sebagai pengurangan atau fluktuasi yang disengaja terhadap beberapa tingkatan laba yang saat ini dianggap normal oleh perusahaan. Dengan pegertian ini, perataan mencerminkan suatu usaha dari manajemen perusahaan untuk menurunkan variasi yang abnormal dalam laba sejauh yang diizinkan oleh prinsip-prinsip akuntansi dan manajemen yang baik.

Dari berbagai definisi perataan laba diatas, dapat diambil kesimpulan bahwa perataan laba secara keseluruhan merupakan suatu tindakan akuntansi yang dirancang dan dilakukan oleh pihak manajemen perusahaan untuk mengatur dan mengurangi fluktuasi atau perubahan laba perusahaan agar sesuai dengan tingkat laba yang diinginkan oleh manajemen perusahaan yang masih dalam aturan dan prinsip-prinsip akuntansi yang baik.

2.8.2 Klasifikasi dan Jenis-Jenis Perataan Laba

Perataan riil mengacu pada transaksi aktual yang terjadi maupun tidak terjadi dalam hal pengaruh perataannya terhadap pendapatan, di mana perataan artifisial mengacu pada prosedur akuntansi yang diimplementasikan terhadap pergeseran biaya dan/atau pendapatan dari satu periode ke periode yang lain.

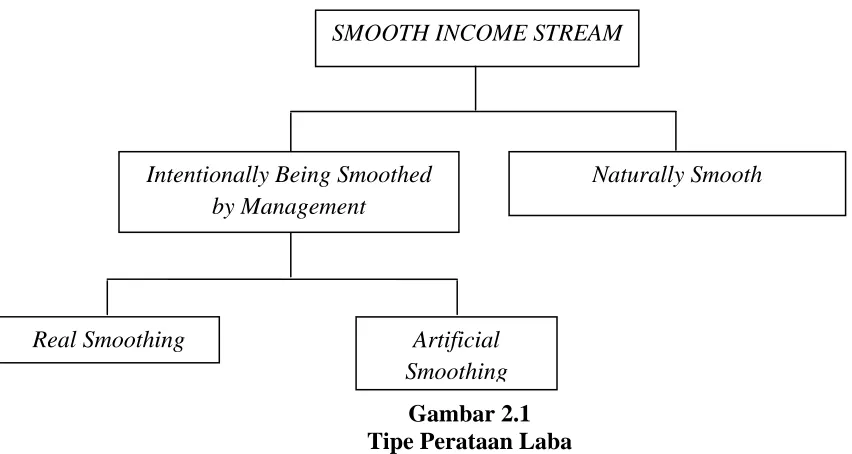

Menurut penelitian Eckel (1981 dalam Dewi dan Zulaikha, 2011) perataan laba digolongkan ke dalam dua tipe yaitu perataan alami (naturally smoothing) dan perataan yang disengaja (intentionally smoothing). Perataan laba berdasarkan tipe disengaja (intentionally smooth) terbagi atas artificial smoothing dan real smoothing. Berikut ini adalah gambar yang digunakan untuk memperjelas tipe perataan laba tersebut.

Gambar 2.1 Tipe Perataan Laba

Sumber: Norm Eckel, 1981, The Income Smoothing Hypothesis Revisited, Abacus Vol 17, No 1 (dalam Dewi dan Zulaikha, 2011)

Pada gambar 1 di atas dapat dijelaskan bahwa perataan laba digolongkan ke dalam 2 tipe, yaitu Naturally Smooth dan Intentionally Being Smoothed by Management. Naturally Smooth (Perataan secara alami), perataan ini mempunyai

SMOOTH INCOME STREAM

Intentionally Being Smoothed by Management

Naturally Smooth

implikasi bahwa sifat proses perataan laba itu sendiri menghasilkan suatu aliran laba yang rata. Hal ini dapat kita dapati pada perolehan penghasilan dari keperluan/pelayanan umum, dimana aliran laba yang ada akan rata dengan sendirinya tanpa ada campur tangan dari pihak lain.

Intentionally Being Smoothed by Management (Perataan yang disengaja) dikenal juga dengan designed smoothing, perataan ini berbeda dengan naturally smoothing yang terjadi secara alami. Pada designed smoothing, perataan yang terjadi diakibatkan adanya intervensi atau campur tangan dari pihak lain, dalam hal ini adalah manajemen. Designed smoothing dibedakan menjadi 2 jenis, yaitu Artificial smoothing (accounting smoothing) dan Real smoothing (transactional atau economic smoothing)

Artificial smoothing muncul ketika manajemen memanipulasi waktu pencatatan akuntansi untuk menghasilkan perataan laba. Artificial smoothing merupakan implementasi prosedur-prosedur akuntansi untuk memindahkan beban dan/atau pendapatan dari satu periode ke periode yang lain. Real smoothing muncul ketika manajemen melakukan tindakan untuk mengendalikan kejadian ekonomi tertentu yang mempengaruhi laba yang akan datang (Dwiatmini dan Nurkholis, 2001:29).

2.8.3 Tujuan Perataan Laba

untuk memilih kebijakan akuntansi dari suatu standar tertentu dengan tujuan memaksimalkan kesejahteraan dan atau nilai pasar perusahaan.

Menurut Hepworth (1953 dalam Sumtaky, 2007) tindakan perataan laba yang dilakukan oleh manajemen pada dasarnya untuk mendapat berbagai keuntungan ekonomis dan psikologis yaitu: (a). mengurangi total pajak, (b). meningkatkan kepercayaan diri manajer, (c). meningkatkan hubungan antara manajer dan karyawan, (d). siklus peningkatan dan penurunan penghasilan dapat ditandingi dan gelombang optimisme dan pesimisme dapat diperlunak.

Adapun tujuan perataan laba menurut Foster (1986 dalam Dwiatmini dan Nurkholis, 2001:29) adalah sebagai berikut :

1. Memperbaiki citra perusahaan di mata pihak luar, bahwa perusahaan tesebut memiliki risiko yang rendah.

2. Memberikan informasi yang relevan dalam melakukan prediksi terhadap laba di masa mendatang.

3. Meningkatkan kepuasan relasi bisnis.

4. Meningkatkan persepsi pihak eksternal terhadap kemampuan manajemen.

5. Meningkatkan kompensasi bagi pihak manajemen.

2.8.4Motivasi dan Alasan Perusahaan Melakukan Perataan Laba

pertama berdasar pada asumsi bahwa suatu aliran laba yang stabil dapat mendukung dividen dengan tingkat yang lebih tinggi daripada suatu aliran laba yang lebih variabel, yang memberikan pengaruh yang menguntungkan bagi nilai saham perusahaan seiring dengan turunnya tingkat risiko perusahaan secra keseluruhan. Ia menyatakan sejauh pengamatan atas keanekaragaman variabilitas suatu tren laporan keuangan memengaruhi harapan subjektif investor akan hasil laba dan dividen yang mungkin akan terjadi, manajemen mungkin dapat secara menguntungkan memengaruhi nilai saham perusahaan dengan meratakan laba. Argumen kedua berkenaan pada perataan kemampuan untuk melawan hakikat laporan laba yang bersifat siklus dan kemungkinan juga akan menurunkan korelasi antara ekspektasi pengembalian perusahaan dengan portofolio pasar. Ia menyatakan pada tingkat di mana proses normalisasi suatu laba berhasil, dan bahwa kovarians pengembalian yang mengalami penurunan terhadap pasar diakui oleh para investor dan perusahaan untuk proses evaluasi mereka, perataan laba akan memberikan pengaruh tambahan yang menguntungkan dalam nilai saham.

Manajer yang berada di bawah tekanan untuk berkinerja baik mungkin tergoda untuk mengambil keuntungan dari celah dalam pengukuran laba dan nilai buku untuk menampilkan laporan keuangan dalam bentuk yang sebaik mungkin. Dan dalam kasus yang lebih ekstrem, beberapa perusahaan praktis melanggar aturan (Brealey, Myers, dan Marcus, 2008:66).

1. Menjelaskan kondisi yang diperlukan untuk melakukan manajemen laba 2. Mengidentifikasikan pengaruh atas permintaan internal dan eksternal

atas manajemen laba pada kebijakan pengumuman laba perusahaan yang optimal

3. Menjelaskan manfaat dan kerugian bagi pemegang saham akibat dilakukannya manipulasi laba

Brayshaw dan Eldin (1989 dalam Subekti, 2005:225) menyatakan bahwa terdapat dua hal yang memotivasi manajer dalam mengambil keputusan untuk melakukan perataan laba yaitu :

1. Rencana kompensasi manajemen yang biasanya dihubungkan dengan kinerja perusahaan yang ditunjukkan dalam laba yang dilaporkan, sehingga setiap fluktuasi dalam laba akan mempengaruhi langsung terhadap kompensasinya.

2. Fluktuasi dalam kinerja manajemen mungkin mengakibatkan intervensi pemilik untuk mengganti manajemen dengan cara pengambilalihan atau penggantian manajemen secara langsung, dan ancaman penggantian manajemen ini mendorong manajemen untuk membuat laporan kinerja yang sesuai dengan keinginan pemilik.

2.9Penelitian Terdahulu

perusahaan, profitabilitas, harga saham, leverage operasi, dan dividend pay out ratio berpengaruh terhadap tindakan perataan laba, sedangkan di penelitian-penelitian lainnya justru menunjukkan hasil yang berbeda. Hasil-hasil dari penelitian-penelitian tersebut penulis rangkum dalam tabel di bawah ini.

Tabel 2.2

Tabel Penelitian Terdahulu

Manufaktur Yang terhadap terjadinya perataan laba.

5 Novita (2009) Pengaruh Faktor Finansial asset, dan net profit

terdaftar di BEI tidak memiliki pengaruh yang signifikan terhadap perataan laba

Sumber : Widyaningdyah (2001), Juniarti dan Corolina (2005), Sumtaky (2007). Budiasih (2009) Novita (2009), Dewi dan Zulaikha (2011)

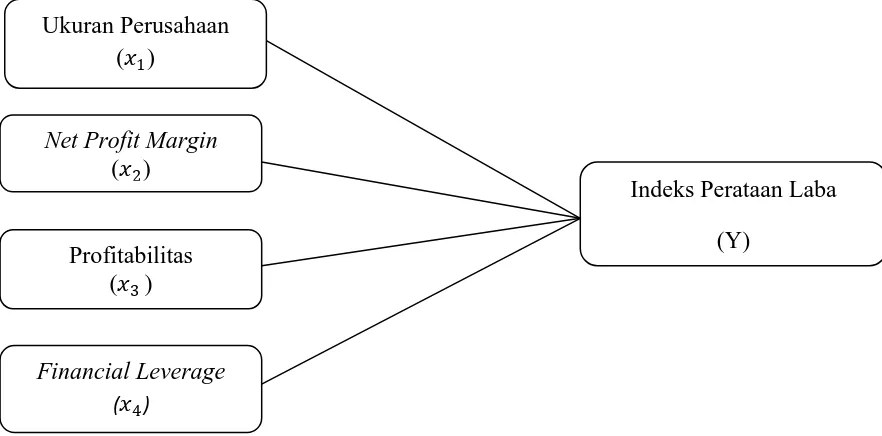

2.10Kerangka Konseptual

perataan laba. Albrecht dan Richardson (1990 dalam Murtanto, 2004:10) menemukan bahwa perusahaan-perusahaankurang memiliki dorongan untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil.

Semakin besar Net Profit Marginmenunjukkan kinerja perusahaan yang produktif untuk memperoleh laba yang tinggi melalui tingkat penjualan tertentu serta kemampuan perusahaan yang baik dalam menekan biaya-biaya operasionalnya. Salno dan Baridwan (2000) dalam Suwito dan Herawaty, (2005:139) mengatakan bahwa net profit margin diduga mempengaruhi perataan laba, karena secara logis margin ini terkait langsung dengan objek perataan penghasilan. Net profit margin (NPM) dapat memperlihatkan seberapa besarnya laba bersih perusahaan yang diperoleh pada setiap penjualan. Net profit margin yang besar menunjukan kinerja perusahaan dalam kondisi yang baik. Hal ini tentu akan meningkatkan kepercayaan investor untuk melakukan investasi pada perusahaan. Rasio ini juga menunjukan seberapa baik kemampuan perusahaan untuk mendapatkan tingkat laba yang tinggi.

rendah mempunyai kecenderungan lebih besar untuk melakukan perataan laba. Profitabilitas merupakan suatu rasio yang diukur berdasarkan perbandingan antara laba setelah pajak dengan total aktiva perusahaan. Profitabilitas merupakan ukuran penting untuk menilai sehat atau tidaknya perusahaan yang mempengaruhi investor untuk membuat keputusan.

perusahaan. Fiancial leverage diukur menggunakan debt to equity ratio. Rasio ini diperoleh dengan membagikan antara total hutang dengan total ekuitas.

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya pada penelitian ini, maka kerangka konseptual penelitian ini dapat digambarkan sebagai berikut.

Sumber: Sumtaky (2007), Novita (2009)

Gambar 2.2 Kerangka Konseptual

Net Profit Margin (�2)

Financial Leverage (�4)

Profitabilitas (�3 )

Indeks Perataan Laba (Y)

2.11Hipotesis Penelitian

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian ini sebagai berikut :

H1 : Terdapat pengaruh yang siginifikan ukuran perusahaan terhadap indeks perataan laba yang dilakukan oleh perusahaan.

H2 : Terdapat pengaruh yang signifikan net profit marginperusahaan terhadap indeks perataan laba yang dilakukan oleh perusahaan.

H3 : Terdapat pengaruh yang signifikan profitabilitas perusahaan terhadap indeks perataan laba yang dilakukan oleh perusahaan.