AKUNTANSI PEMERINTAHAN

“Penilaian Kinerja Organisasi Pemerintah;

Value for Money”

Mutiara Madelia (P2C315018)

Dosen Pengampu:

Dr. Sri Rahayu, SE., Ak., M.SA

MAGISTER ILMU AKUNTANSI

PROGRAM PASCA SARJANA

BAB I

PENDAHULUAN

Reformasi muncul akibat adanya krisis ekonomi dan krisis kepercayaan yang dialami bangsa Indonesia. Salah satu unsur reformasi total itu adalah pemberian otonomi yang lebih luas, nyata, dan bertanggung jawab kepada pemerintah kabupaten dan kota secara proporsional, sehingga muncullah sistem desentralisasi bagi pemerintah di Indonesia yang didasari oleh Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Dengan berlakukannya undang-undang tersebut, maka daerah otonom diberikan hak, wewenang serta kewajiban untuk mengatur dan mengurus rumah tangganya sendiri sesuai dengan peraturan perundang-undangan yang berlaku (Putra, 2015).

Kinerja keuangan merupakan salah satu isu yang sangat penting untuk dikaji dalam organisasi sektor publik termasuk pemerintahan, sejak diterapkannya penganggaran berbasis kinerja, semua pemerintah daerah dituntut untuk mampu menghasilkan kinerja keuangan pemerintah daerahnya secara baik. Semakin meningkatnya tuntutan pelaksanaan akuntabilitas publik oleh organisasi sektor publik seperti pemerintah pusat dan daerah, unit-unit kerja pemerintah, departemen dan lembaga negara diharapkan dapat mengurangi terjadinya pemborosan, kebocoran dana dan mendeteksi program-program yang tidak layak secara ekonomi (Liando, 2014).

Organisasi sektor publik dalam menjalankan kinerjanya perlu memperhatikan aspek finansial, salah satunya menggunakan konsep value for money yang merupakan konsep pengelolaan yang mendasarkan pada tiga elemen utama yaitu ekonomis, efisiensi dan efektivitas. Adapun manfaat dari implementasi konsep value for money antara lain menurunkan biaya pelayanan publik karena terjadi inefisiensi akibat pemborosan dalam penggunaan input, alokasi belanja yang berorientasi pada kepentingan publik, dan meningkatkan kesadaran akan uang publik (pubic cost awareness) sebagai akar akuntabilitas publik.

tetapi harus dilihat juga dari indikator yang melekat pada pengguna jasa, seperti kepuasan pengguna jasa.

BAB II

PEMBAHASAN

2.1 Penilaian Kinerja Sektor Publik

Kinerja adalah gambaran mengenai tingkatan pencapaian pelaksanaan suatu kegiatan/ program. Kebijaksanaan dalam mewujudkan sasaran, tujuan, visi, misi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi (Bastian, 2010). Secara umum dapat juga dikatakan bahwa kinerja merupakan prestasi yang dapat dicapai oleh organisasi dalam periode tertentu. Untuk mengetahui keberhasilan/ kegagalan suatu organisasi seluruh aktivitas organisasi tersebut harus dapat diukur.

James B Whittaker dalam Bastian (2001) menyatakan pengukuran/ penilaian kinerja adalah suatu alat manajemen untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas. Kinerja sektor publik bersifat multidimensional, sehingga tidak ada indikator tunggal yang dapat digunakan untuk menunjukkan kinerja secara komperhensif. Mardiasmo (2009), pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud antara lain:

1. Untuk membantu memperbaiki kinerja pemerintah, sehingga akan meningkatkan efisiensi dan efektivitas organisasi sektor pubik dalam pemberian pelayanan publik. 2. Untuk pengalokasian sumber daya dan pembuatan keputusan.

3. Untuk mewujudkan pertanggung jawaban publik dan memperbaiki komunikasi kelembagaan.

Pengukuran kinerja dalam sektor publik sangat penting dilakukan untuk menilai akuntabilitas organisasi dan manajemen dalam menghasilkan pelayanan publik yang lebih baik. Akuntabilitas bukan sekedar kemampuan menunjukkan bahwa uang publik di belanjakan secara ekonomis, efektif dan efisien. Mardiasmo (2009) menjelaskan sistem pengukuran sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan non-finansial. Tujuan sistem penilaian kinerja adalah :

1) Untuk mengkomunikasikan strategi secara lebih baik

2) Untuk mengukur kinerja finansial dan non-finansial secara berimbang sehingga dapat di telusur perkembangan pencapaian strategi

4) Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

Manfaat pengukuran kinerja antara lain :

1) Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

2) Memberikan arah untuk mencapai target kinerja yang telah ditetapkan.

3) Untuk memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya dengan tingkat kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja 4) Sebagai dasar untuk memberikan penghargaan dan hukuman (reward and

punishment) secara objektif atas pencapaian prestasi yang diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

5) Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi.

6) Membantu mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi 7) Membantu memahami proses kegiatan instansi pemerintah

8) Memastikan bahwa pengambilan keputusan dilakukan secara objektif.

2.2 Value for money

Value for money adalah salah satu alat pengukuran kinerja untuk menilai suatu kinerja pada perusahaan publik dan juga digunakan untuk mengukur ekonomi, efisiensi dan efektivitas segala kegiatan pada organisasi sektor publik tersebut. Value for money merupakan tolak ukur dalam anggaran belanja suatu negara, baik organisasi yang berusaha untuk mendapatkan laba (swasta) atau perusahaan yang non profit seperti perusahaan sektor publik (pemerintah). Mahmudi (2010), value for money merupakan konsep penting dalam organisasi sektor publik dimana value for money memiliki pengertian penghargaan terhadap nilai uang. Value for money merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga elemen utama, yaitu: Ekonomi: pemerolehan input dengan kualitas dan kuantitas tertentu dengan harga

yang terendah. Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir input resources yang digunakan yaitu dengan menghindari pengeluaran yang boros dan tidak produktif.

Efisiensi: pencapaian output yang maksimum dengan input tertentu atau penggunaan input yang terendah untuk mencapai output tertentu.

Efektivitas: tingkat pencapaian hasil program dengan target yang ditetapkan.

Ekonomi terkait dengan pengkonversian input primer berupa sumber daya keuangan (uang/kas) menjadi input sekunder berupa tenaga kerja, bahan, infrastruktur, dan barang modal yang dikonsumsi untuk kegiatan operasi organisasi. Konsep ekonomi sangat terkait dengan konsep biaya untuk memperoleh unit input. Ekonomi memiliki pengertian bahwa sumber daya input hendaknya diperoleh dari dengan harga lebih rendah (spending less), yaitu harga yang mendekati pasar. Secara matematis, ekonomi merupakan perbandingan antara input dengan nilai rupiah untuk memperoleh input tersebut.

Ekonomi=

INPUT

HARGA INPUT

(

Rp)

Organisasi harus memastikan bahwa dalam perolehan sumber daya input, seperti material, barang dan bahan baku tidak terjadi pemborosan. Untuk memenuhi prinsip ekonomi dapat dilakukan survei harga pasar untuk mengetahui perbandingan harga sehingga organisasi bisa menentukan harga terendah suatu input dengan kualitas tertentu. Cara lain untuk mencapai prinsip ekonomi adalah dengan menggunakan sistem pengontrakan, tender, dan sewa beli (leasing).

Konsep ekonomi dalam membeli staf atau tenaga kerja memiliki pengertian bahwa organisasi hendaknya memperoleh staf yang memiliki kompetensi, keahlian, keterampilan, dan motivasi tinggi sesuai dengan yang diharapkan organisasi dengan tingkat biaya/harga yang paling murah. Konsep ekonomi untuk memperoleh staf menimbulkan banyak argumentasi yang berbeda. Apakah ekonomi dalam memperoleh staf tidak berarti pemerasan tenaga kerja karena adanya kesan tenaga kerja dibayar terlalu murah? Di sisi lain tenaga kerja yang murah merupakan alat untuk memperoleh keunggulan bersaing. Pada dasarnya ekonomi dalam hal staf adalah bagaimana memperoleh, mempertahankan, dan mengamankan staf dengan biaya lebih rendah yang mungkin bisa dilakukan, dan tidak sebatas permasalahan gaji.

Ekonomi merupakan konsep yang sifatnya relatif. Relativitas konsep ekonomi tersebut bisa disebabkan karena faktor lokasi dan waktu. Kedua faktor tersebut terkait dengan harga pasar yang berbeda. Harga pasar untuk input yang sama bisa berbeda karena lokasi dan waktunya berbeda. Faktor waktu juga akan mempengaruhi pertimbangan ekonomi (Mahmudi, 2007).

Jika ekonomi hanya berbicara mengenai input, yaitu bagaimana memperoleh input dengan biaya atau harga lebih rendah, maka efisiensi berbicara mengenai input dan output. Efisiensi terkait dengan hubungan antara output berupa barang atau pelayanan yang dihasilkan dengan sumber daya yang digunakan untuk menghasilkan output tersebut. Secara matematis, efisiensi merupakan perbandingan antara output dengan input. Suatu organisasi, program, atau kegiatan dikatakan efisien apabila mampu menghasilkan output tertentu dengan input serendah-rendahnya, atau dengan input tertentu mampu menghasilkan output sebesar-besarnya (spending well).

Efisiensi =

output

input

Konsep efisiensi juga merupakan konsep yang bersifat relatif, tidak absolut. Konsep efisiensi juga terkait dengan produktivitas. Produktivitas merupakan perbandingan antara input dengan output. Karena efisiensi merupakan suatu rasio, maka untuk memperbaiki efisiensi dapat dilakukan tindakan berikut:

1) Meningkatkan output untuk jumlah input yang sama

2) Meningkatkan output dengan proporsi kenaikan output yang lebih besar dibandingkan proporsi kenaikan input

3) Menurunkan input untuk jumlah output yang sama

4) Menurunkan input dengan proporsi penurunan yang lebih besar dibandingkan proporsi penurunan output

Dalam pusat pertanggungjawaban teknik (engineered expense center), untuk mengukur efisiensi dilakukan dengan cara membandingkan biaya sesungguhnya dengan biaya standar. Biaya standar menunjukkan biaya yang seharusnya terjadi untuk menghasilkan ouput tertentu. Dalam organisasi sektor publik setiap pengeluaran perlu dibuat standar belanjanya (standarsd spending assessment) sebagai bentuk standar biaya.

Pengukuran efisiensi dilakukan dengan cara membandingkan realisasi belanja dengan standar belanjanya. Penetapan standar belanja tersebut sebelumnya juga sudah harus mempertimbangkan aspek ekonomi serta standar pelayanan publik minimum yang harus dipenuhi (Mahmudi, 2007).

2.2.3 Efektivitas

efektif organisasi, program, atau kegiatan. Jika ekonomi berfokus pada input dan efisiensi pada output atau proses, maka efektivitas berfokus pada outcome (hasil). Suatu organisasi, program, atau kegiatan dinilai efektif apabila output yang dihasilkan bisa memenuhi tujuan yang diharapkan, atau dikatakan spending wisely

.

Efektivitas =

outcome

output

Karena output yang dihasilkan organisasi sektor publik lebih banyak bersifat output tidak berwujud (intangible) yang tidak mudah untuk dikuantifikasikan, maka pengukuran efektivitas sering menghadapi kesulitan. Kesulitan dalam pengukuran efektivitas tersebut adalah karena pencapaian hasil (outcome) sering tidak bisa diketahui dalam jangka pendek, akan tetapi jangka panjang setelah program berakhir, sehingga ukuran efektivitas biasanya dinyatakan secara kualitatif dalam bentuk pernyataan saja (Mahmudi, 2007).

Value for money

dapat digambarkan sebagai berikut:

Sumber: Mardiasmo, 2009

2.3 Pengukuran Kinerja Dengan Menggunakan Value for money

Value for money merupakan inti pengukuran kinerja pada organisasi pemerintah dan sektor publik. Kinerja pemerintah tidak dapat dinilai dari sisi output yang dihasilkan semata, akan tetapi secara terintegrasi harus mempertimbangkan input, output, dan outcome secara bersama-sama. Permasalahan yang sering muncul adalah sulitnya mengukur output karena output yang dihasilkan pemerintah tidak selalu berupa output yang berwujud (tangible output), tetapi kebanyakan juga bersifat output tidak berwujud (intangible output) (Mahmudi, 2007). Ukuran kinerja pada dasarnya berbeda dengan indikator kinerja (Mardiasmo, 2009). Perbedaan antara ukuran kinerja dengan indikator kinerja adalah:

Ekonomi Efisiensi Efektivitas

Outcome (hasil)

Output (keluaran)

Input (masukan) Input primer

Ukuran kinerja, Umumnya mengacu pada penilaian kinerja secara langsung, misalnya: laporan keuangan pemerintah.

Indikator kinerja, Mengacu pada penilaian kinerja secara tidak langsung, yaitu hal-hal yang sifatnya hanya merupakan indikasi-indikasi kinerja.

Indikator efisiensi dan efektifitas harus digunakan secara bersama-sama. Karena disatu pihak mungkin pelaksanaannya sudah dilakukan secara ekonomis dan efisien akan tetapi output yang dihasilkan tidak sesuai dengan target yang diharapkan. Atau di lain pihak sebuah program dapat dikatakan efektif dalam mencapai tujuan. Akan tetapi mungkin dicapai dengan cara yang tidak ekonomis dan efisien. Jika suatu program efektif dan efisien maka program yang dijalankan dapat dikatakan cost-effectivenees. Indikator efektifitas biaya merupakan kombinasi informasi efisiensi dan efektifitas dan dapat memberikan ukuran kinerja bottom line yang dalam sektor publik diidentikkan dengan pelayanan publik (Liando, 2014).

Mekanisme penentuan indikator kinerja membutuhkan:

Sistem perencanaan dan pengendalian. Meliputi proses, prosedur, dan struktur yang memberi jaminan bahwa tujuan organisasi telah dijelaskan dan dikomunikasikan keseluruh bagian organisasi dengan menggunakan rantai komando.

Spesifikasi teknis dan standarisasi. Spesifikasi ini digunakan sebagai ukuran kinerja kegiatan, program dan organisasi.

Kompetensi teknis dan profesionalisme. Personil yang memiliki kompetensi dan professionalmerupakan jaminan dukungan dalam pekerjaan.

Mekanisme ekonomi dan mekanisme pasar. Mekanisme ekonomi terkait dengan pemberian reward dan punishment yang bersifat finansial.

Mekanisme sumber daya manusia. Mekanisme ini digunakan untuk memperbaiki kinerja personil dan organisasi.

Langkah-langkah Pengukuran Value for money:

1. Pengukuran Ekonomi,Pengukuran ekonomi hanya mempertimbangkan masukan (input) yang gunakan. Pertanyaan yang diajukan adalah:

a. Apakah biaya organisasi lebih besar dari yang dianggarkan?,

b. Apakah biaya organisasi lebih besar dari pada biaya organisasi lain yang sejenis yang dapat diperbandingkan?

Ekonomi merupakan perbandingan input value yang dinyatakan dalam satuan moneter (Mardiasmo, 2009). Contohnya untuk menghitung tingkat ekonomi pajak daerah, dapat digunakan rumus sebagai berikut:

2. Pengukuran Efisiensi,

Efisiensi diukur dengan rasio antara output dengan input. Semakin besar output dibanding input, maka semakin tinggi tingkat efisiensi suatu organisasi. Cara perbaikan terhadap efisiensi adalah:

a. Meningkatkan output pada tingkat input yang sama,

b. Meningkatkan output dalam proporsi yang lebih besar daripada proporsi peningkatan input.

c. Menurunkan input pada tingkatan output yang sama.

d. Menurunkan input dalam proporsi yang lebih besar daripada proporsi penurunan output.

3. Pengukuran Efektifitas,

Efeketivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya. Efektivitas tidak menyatakan tentang berapa besar biaya yang telah dikeluarkan untuk mencapai tujuan tersebut. Efektifitas menggambarkan tingkat pencapaian hasil program dengan target yang di tetapkan. Atau secara sederhana efektivitas merupakan perbandingan outcome dengan output (Mardiasmo, 2009). Contohnya untuk menghitung efektivitas pengelolaan pajak daerah, dapat digunakan rumus sebagai berikut:

2.3 Perluasan Value for money

kesempatan yang sama untuk memperoleh pelayanan, tidak ada diskriminasi, atau hak istimewa atas kelompok tertentu.

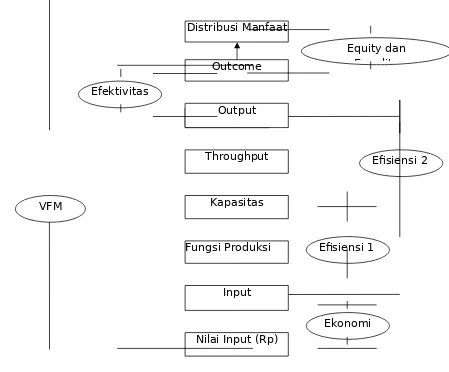

Penambahan konsep equity dan equality disebabkan bila pemerintah hanya berfokus pada ekonomi, efisiensi, dan efektivitas saja maka sangat mungkin akan mengorbankan pihak tertentu. Hanya terfokus pada ekonomi, efisiensi, dan efektivitas saja dapat menyebabkan organisasi mengabaikan etika bisnis dan tanggung jawab sosial. Padahal sektor publik bertujuan mewujudkan kesejahteraan sosial. Oleh karena itu, prinsip 3E perlu diikuti dengan keadilan. Perluasan value for money dengan menambah prinsip keadilan tersebut penting untuk menghindari munculnya eksternalitas serta kegagalan pasar (Mahmudi, 2007)

Gambar 2.1 elemen-elemen Pengukuran Kinerja Value for money

Distribusi Manfaat

Equity dan Equality Outcome

Efisiensi 2 Efektivitas

s Output

Throughput

VFM Kapasitas

Ekonomi Efisiensi 1 Fungsi Produksi

Input

BAB III

SIMPULAN

Value for money adalah salah satu alat pengukuran kinerja untuk menilai suatu kinerja pada perusahaan publik dan juga digunakan untuk mengukur ekonomi, efisiensi dan efektivitas segala kegiatan pada organisasi sektor publik tersebut. Value for money merupakan tolak ukur dalam anggaran belanja suatu negara, baik organisasi yang berusaha untuk mendapatkan laba (swasta) atau perusahaan yang non profit seperti perusahaan sektor publik (pemerintah).

Value for money merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga elemen utama, yaitu:

• Ekonomi: pemerolehan input dengan kualitas dan kuantitas tertentu dengan harga yang terendah. Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir input resources yang digunakan yaitu dengan menghindari pengeluaran yang boros dan tidak produktif.

• Efisiensi: pencapaian output yang maksimum dengan input tertentu atau penggunaan input yang terendah untuk mencapai output tertentu.

Referensi

Bastian, Indra. 2001. Akuntansi Sektor Publik di Indonesia. Yogyakarta : Pusat Pengembangan Akuntansi FE UGM.

Bastian, Indra. 2001. Akuntansi Sektor Publik : Suatu Pengantar. Edisi 3. Erlangga: Jakarta

Dwiyanto, A. 2002. Reformasi Birokrasi Publik Indonesia. Yogyakarta : UGM

Ismail, Kharizam., Roshana Takim., and Abdul Hadi Nawawi. 2011. The evaluation criteria of Value for Money (VFM) of Public Private Partnership (PPP) bids. International Conference on Inteligent Building and Management Proc .of CSIT vol.5

Iswari, D A A Ratih. 2011. Penilaian kinerja aspek finansial dan non-finansial perusahaan daerah pasar kota Denpasar. Tesis.

Liando, Harry Saputra., et.al. 2014. Analisis Kinerja Keuangan Pemerintah Kabupaten Kepulauan Sangihe Menggunakan Metode Value For Money. ISSN 2303-1174

Mahmudi, 2007. Manajemen Kinerja Sektor Publik. Edisi Revisi. UPP STIM Yogyakarta

Mahmudi, 2010. Manajemen Keuangan Daerah. Erlangga: Jakarta Mardiasmo. 2009. Akuntansi Sektor Publik, Yogyakarta : Penerbit Andi.

Putra, Agus Purnomo Adi. 2015. Penilaian Kinerja Berbasis Value For Money atas penerimaan PAD Kabupaten Tabanan. ISSN : 2302-8556 E-jurnal Akuntansi Universitas Udayana. 11.1 (2015): 252-268

Rahayu, Sri dan Misni Erwati. 2010. Modul Ajar: Manajemen Keuangan Daerah. Universitas Jambi

Republik Indonesia. 1999. Undang - Undang Otonomi Daerah nomor 22 tahun 1999. Otonomi Daerah. Jakarta.

Takim, Roshana and Kharizam Ismail. 2009. The Malaysian Private Finance Initiative and Value for Money. Asian Social Science vol. 5 no. 3

Jurnal 1

The evaluation criteria of Value for Money (VFM) of Public Private

Partnership (PPP) bids

Kharizam Ismail., Roshana Takim., Abdul Hadi Nawawi

Latar belakang

Public Private Partnership (PPP) dipandang sebagai cara yang efektif untuk mencapai nilai uang (VFM) dalam proyek-proyek publik. Manfaat ini termasuk memperkenalkan persaingan antara calon peserta lelang swasta dan mengeksploitasi efisiensi yang lebih besar dan inovasi di sektor swasta. definisi VFM tergantung pada motif dan kepentingan pemerintah. Namun hal ini dapat berubah dari waktu ke waktu karena perkembangan politik, ekonomi dan sosial (Akintoye et al. 2003). Hal ini terkait dengan gagasan bahwa VFM sebagai pemeriksaan untuk menentukan apakah proyek berkinerja ekonomi; efisien dan efektif dalam penggunaan sumber daya, operasi dan mengejar tujuan persyaratan stakeholder '. Dengan demikian, tidak diragukan lagi VFM bukan pilihan biaya terendah tetapi pemahaman tentang manfaat hidup dan alokasi risiko yang tepat seluruh antara sektor publik dan swasta.

Di Malaysia, pelaksanaan dan kebijakan VFM telah menjadi subyek perdebatan yang cukup dan kritik. Terlepas dari pengakuan pemerintah tentang pentingnya proyek PPP penilaian VFM, kerangka VFM kuat yang terdiri dari kriteria dalam evaluasi penawaran PPP belum akan didirikan. Alasan mungkin bisa jadi sebagian besar proyek-proyek pengadaan publik di Malaysia bertujuan untuk menyediakan fasilitas layanan dengan biaya serendah mungkin, mereka mengabaikan pentingnya VFM untuk proyek-proyek

Tujuan

Untuk mengidentifikasi kriteria penting untuk diintegrasikan dalam evaluasi penawaran PPP untuk VFM.

Metodologi

tingkat manajemen puncak dari kontraktor, konsultan dan petugas pemerintah '. Mereka dipilih karena mereka adalah pemangku kepentingan utama dalam proyek-proyek PPP. responden yang ditargetkan memiliki pengetahuan dan pengalaman luas dalam BOT dan PPP proyek lokal dan luar negeri, kemudian data diolah menggunakan SPSS.

Hasil

Melalui analisis deskriptif, hasil mengungkapkan 6 dari 20 kriteria sebagai 'sangat kritis' di evaluasi VFM pada tawaran PPP. Ini adalah: optimal seluruh biaya hidup, inovasi, cocok untuk tujuan, spesifikasi yang komprehensif, kepatuhan pada waktu, dan alokasi risiko yang tepat. Analisis lebih lanjut dengan cara analisis faktor teknik mengungkapkan empat komponen utama: manfaat proyek operasional dan sosial; kriteria manajerial dan keuangan; dan kriteria teknis dan lingkungan.

Dengan menggunakan teknik analisis faktor, 4 direkomendasikan komponen utama adalah penting: proyek manfaat operasional dan sosial; kriteria manajerial dan keuangan; dan kriteria teknis dan lingkungan. Selaras dengan studi oleh Pangeran dan Wirahadikusumah (2010), pelaksanaan proyek PPP lebih rumit daripada pendekatan konvensional dalam evaluasi penawaran usulan. Oleh karena itu untuk memasukkan VFM dalam tawaran PPP yang diusulkan, yang diusulkan 4 direkomendasikan komponen utama yang dicari

Simpulan

Jurnal 2

The Malaysian Private Finance Initiative and Value for Money

Roshana Takim

Latar belakang

Ide dasar dari PFI seperti dicatat oleh Shinohara (1998) didasarkan pada konsep bahwa pembelian sektor publik "pelayanan publik yang disediakan oleh sektor swasta untuk meningkatkan kualitas dan memberikan nilai untuk uang". Pemerintah Malaysia kini menekankan pada PFI karena PFI diklaim menawarkan nilai uang (VFM) dari pengadaan tradisional selama umur proyek. Memang, nilai uang adalah pembenaran utama untuk memilih keuangan publik atau swasta untuk memberikan pelayanan publik (Shoul, 2005; Grimsey & Lewis, 2005; dan Pitt et al., 2006). Meskipun PFI yang dirasakan oleh sebagian besar pemerintah sebagai biaya yang paling cara yang efektif pengadaan infrastruktur publik proyek, perdebatan tentang sifat dan metode pencapaian VFM dalam proyek PFI masih meremehkan (ACCA Survey, 2002). Alasan kemungkinan untuk keadaan ini adalah karena sulitnya mengukur hasil proyek karena dari kompleksitas dalam proyek PFI (Broadbent et al, 2003;. Heald, 2003; Shoul, 2005; dan Khadaroo, 2007). Sebuah studi dilakukan oleh Shoul (2005) dan Leigland & Shugart (2006) menyatakan bahwa kompleksitas proyek yang paling PFI menyebabka kesulitan untuk mengukur VFM untuk hasil. Sampai batas tertentu saja, satu persen dari responden sangat sepakat bahwa PFI umumnya memberikan nilai uang seperti dilansir Survey ACCA.

Tujuan

studi ini mengkaji dua masalah mendasar; gagasan nilai uang (VFM) untuk proyek-proyek PFI dilakukan di berbagai negara seperti Inggris, Australia dan Jepang, dan untuk memeriksa PSC sebagai alat dalam penilaian VFM. Hasil penelitian kemudian akan membentuk dasar untuk mengusulkan sebuah model yang menargetkan proyek PFI di Malaysia.

Metodologi

perhatian: faktor penting kunci (keterjangkauan, berbagi risiko dan kompetisi), pendekatan penilaian VFM, VFM penilaian, driver VFM, manfaat dan hambatan yang berpengaruh terhadap efektivitas VFM.

Hasil

penelitian dan murni berdasarkan tinjauan literatur. Hal ulasan model penilaian VFM diterapkan di Inggris, Australia dan Jepang. Ini alamat enam bidang yang menjadi perhatian: faktor penting kunci (keterjangkauan, berbagi risiko dan kompetisi), pendekatan penilaian VFM, VFM penilaian, driver VFM, manfaat dan hambatan yang berpengaruh terhadap efektivitas VFM.

Inggris Model Assessment VFM

Model Inggris telah mengadopsi PSC sebagai alat ketika menilai VFM. Dalam membuat penilaian yang kuat dari proyek PFI, VFM appraisal mempertimbangkan unsur keuangan (NPV) dan faktor-faktor kualitatif (basis merit). Ketika total NPV pasokan sektor swasta kurang dari NPV dari biaya dasar layanan yang disesuaikan dengan biaya risiko harus dipertahankan oleh pemerintah (Grimsey & Levis, 2005). Pengujian VFM dari pilihan PFI dan PSC harus mempekerjakan ekonomi prinsip-prinsip penilaian yang meliputi: identifikasi biaya dan manfaat, perhitungan nilai sekarang bersih, analisis ketidakpastian, bobot faktor lain dan presentasi hasil. Hasil VFM ditunjukkan ketika proyek menunjukkan pengurangan biaya, inovasi dalam kualitas dan sesuai tingkat risiko proyek. Namun, ada beberapa hambatan yang diidentifikasi dalam pelaksanaan PSC seperti: VFM terlalu subjektif, sederhana dan kehadiran elemen unquantifiable dan berisiko.

Australia VFM Model Assessment

Australia VFM Assessment Model ini sangat mirip dengan model Inggris yang juga mempertimbangkan kunci kriteria penilaian, VFM penilaian, PSC, driver dan hambatan. Namun, perbedaan-perbedaan dua lipatan: pertama, VFM dicapai melalui kemampuan inovatif, keterampilan untuk memberikan peningkatan kinerja, dan tabungan efisien. Kedua, pengenalan pembanding sektor publik (PSC) dan uji kepentingan publik (PIT).

VFM Model Assessment Jepang

menjadi NPV untuk menilai nilai proyek PFI. Penilaian untuk VFM menganggap untuk kuantitatif dan faktor kualitatif, yang identik dengan praktek Inggris dan Australia. Ada beberapa bentuk dukungan pemerintah menentukan sebagai pendorong utama di bawah model Jepang VFM termasuk bunga pinjaman bebas dari lembaga keuangan pemerintah dan langkah-langkah pajak. Model Jepang penilaian VFM mendukung pendekatan UK kecuali dalam beberapa masalah seperti pengiriman jangka panjang (yaitu, HPH) yang tidak dijelaskan dan dibahas dalam rinci.

VFM dalam proyek Malaysia PFI

Dalam konteks Malaysia, tiga driver utama telah diakui dalam proyek-proyek pengadaan PFI oleh Malaysia pemerintah. Ini adalah: nilai uang (VFM), efisiensi dan memobilisasi dana sektor swasta. Pendekatan PSC digunakan untuk mengukur VFM untuk proyek-proyek PFI. Tawaran tender akan menjadi patokan terhadap PSC yang tetap rahasia. Ini kemungkinan bahwa Departemen Pekerjaan Umum akan memainkan peran kunci dalam menyusun PSC untuk sebagian besar standar proyek-proyek konstruksi.

Untuk efisiensi asli dan nilai uang, adalah penting untuk memastikan bahwa kontrak diberikan atas dasar kemampuan dan kemampuan kontraktor PFI. Keterlibatan pemerintah sangat penting khususnya, pada tahap perencanaan proyek. Satu set standar kinerja yang tergabung, sementara cara pembayaran juga diatur

Simpulan

Jurnal 3

PENILAIAN KINERJA BERBASIS VALUE FOR MONEY ATAS

PENERIMAAN PENDAPATAN ASLI DAERAH KABUPATEN

TABANAN

Agus Purnomo Adi Putra

Ni Gusti Putu Wirawati

Fenomena

Semakin lama organisasi sektor publik kian pesat perkembangannya, baik pada tingkat pusat maupun daerah. Namun, hal tersebut mengakibatkan munculnya fenomena semakin menguatnya tuntutan akuntabilitas publik dan adanya transparansi dari pemerintah. Sektor publik sering dinilai sebagai sarang pemborosan sumber dana dan institusi yang sering merugi. Selain hal tersebut, timbul tuntutan baru yaitu agar organisasi sektor publik memperhatikan value for money dalam menjalankan aktivitasnya (John, 2002).

Tujuan

Penelitian ini bertujuan untuk mengetahui bagaimana kinerja Dinas Pendapatan Daerah Kabupaten Tabanan atas penerimaan Pendapatan Asli Daerah tahun 2010-2013 berdasarkan variabel ekonomi, efisiensi, dan efektivitas

Metodologi

Hasil

Hasil penelitian menunjukkan bahwa, kinerja Dinas Pendapatan Kabupaten Tabanan jika dilihat dari kriteria ekonomi tahun anggaran 2010 sampai tahun 2013 mengalami kenaikan setiap tahunnya, dan dikategorikan sangat ekonomis karena tingkat rasio ekonominya berada di atas 100%. Ditinjau dari sudut efisiensi untuk Pendapatan Asli Daerah tahun anggaran 2010 sampai tahun 2013 dikategorikan sangat efisien karena rasio efisiensinya kurang dari 60%. Ditinjau dari sudut efektivitasnya kinerja Dinas Pendapatan Daerah Kabupaten Tabanan untuk Pendapatan Asli Daerah Tahun 2010 sampai tahun 2013 mengalami fluktuasi namun masih dikategorikan sangat efektif karena rasio efektivitasnya diatas 100%.

Simpulan

Maka dapat diambil simpulan bahwa kinerja Dinas Pendapatan Daerah Kabupaten Tabanan dari tahun 2010 sampai 2013 berdasarkan value for money untuk penerimaan PAD adalah baik, karena memenuhi kriteria ekonomi, efisiensi dan efektifitas. Dilihat dari segi ekonomi kinerja Dinas Pendapatan Daerah Kabupaten Tabanan untuk pemungutan PAD dari tahun 2010-2013 sudah memenuhi syarat sangat ekonomis, karena selama empat tahun ini berada pada prosentase melebihi 100 % (spending less).