9

ANALISIS

VALUE FOR MONEY

DALAM PENGUKURAN

KINERJA KEUANGAN PADA BADAN PENANGGULANGAN

BENCANA DAERAH KABUPATEN SIDOARJO

Khalimatus Sya’diyah, Widya Susanti, Ali Rasyidi

Program Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya Sman3.dyahh@gmail.com

ABSTRAK

Semakin menguatkan tuntutan pelaksanaan akuntabilitas publik oleh organisasi sektor publik seperti pemerintah pusat dan daerah. Tuntutan akuntabilitas sektor publik terkait perlu dilakukan transparansi dan pemberian informasi kepada publik dalam rangka pemenuhan hak-hak publik. Akuntabilitas bukan sekedar menunjukkan bagaimana uang publik dibelanjakan, tetapi menunjukkan bahwa uang publik telah dibelanjakan secara ekonomis, efektif, dan efisien. Untuk itu perlu dilakukan pengukuran kinerja keuangan yang bertujuan untuk menilai pertanggungjawaban dan meningkatkan kinerja instansi. Salah satu metode untuk mengukur kinerja instansi yaitu menggunakan Balance Scorecard

dan Value for Money. Pada penelitian ini, penulis menitikberatkan pada Value for Money meliputi pengukuran ekonomi, efisien, dan efektifitas. Tujuan penelitian ini untuk mengetahui pengukuran kinerja keuangan Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo ditinjau dari Value for Money.

Kata Kunci : Value for Money, Pengukuran ekonomi, efisiensi, dan efektifitas

ABSTRACT

Further strengthen the implementation of the demands of public accountability by public sector organizations such as central and local governments. Demands related to public sector accountability necessary transparency and providing information to the public in order to fulfill the rights of the public. Accountability is not just showing how public money is spent, but points out that public money has been spent economically, effectively and efficiently. It is necessary for the measurement of financial performance that aims to assess accountability and improving agency performance. One method to measure the performance of the agency is using the Balanced Scorecard and Value for Money. In this study, the authors focused on Value for Money includes the measurement of economic, efficient, and effective. The purpose of this study to determine the financial performance measurement Disaster Management Agency Sidoarjo regency in terms of Value for Money.

10 PENDAHULUAN

Semakin menguatnya tuntutan pelaksanaan akuntabilitas publik oleh organisasi sektor publik terkait perlu dilakukan transparansi atau pemberian informasi kepada publik dalam rangka pemenuhan hak-hak publik. Akuntabilitas bukan sekedar menunjukkan bagaimana uang publik dibelanjakan, tetapi meliputi kemampuan menunjukkan bahwa uang publik telah dibelanjakan secara ekonomis, efektif, dan efisien. Oleh karena itu, akuntansi pada organisasi sektor publik merupakan sarana yang dapat berperan dan membantu organisasi sektor publik untuk mewujudkan akuntabilitas publik.

Pengukuran kinerja diperlukan untuk menilai akuntabilitas organisasi dalam menghasilkan pelayanan publik yang lebih baik dan tepat sasaran. Hasil pengukuran kinerja sektor publik harus dilaporkan dalam bentuk laporan pertanggungjawaban kinerja. Penilaian pada pertanggungjawaban suatu instansi pemerintahan dapat dilihat kinerja keuangannya melalui perhitungan dan analisis terhadap pencapaian target dan realisasi dari penerimaan dan pengeluaran atas Anggaran Pendapatan dan Belanja Daerah-nya (APBD).

Inti pengukuran kinerja keuangan pada organisasi pemerintah adalah

Value for Money. Menurut Halim (2014:128) konsep Value for Money merupakan konsep untuk mengukur ekonomi, efektifitas, dan efisiensi kinerja program, kegiatan dan organisasi, yaitu :

a. Ekonomi, terkait sejauh mana organisasi sektor publik dalam hal ini Badan Penanggulangan Bencana Daerah dapat meminimalisir input resource yang digunakan untuk menghendari pengeluaran yang boros.

b. Efisiensi, merupakan pencapaian output yang maksimum dengan input tertentu atau penggunaan input yang terendah untuk mencapai output tertentu.

c. Efektifitas, merupakan tingkat pencapaian hasil program dengan target yang ditetapkan, atau secara sederhana merupakan perbandingan outcome dengan

output.

11 melaksanakan program kerjanya dengan baik serta mempertanggungjawabkan akuntabilitas publik. Terlebih pelaksanaan program-program yang berhubungan langsung dengan masyarakat karena manfaatnya dirasakan secara langsung oleh masyarakat.

Value for money dalam konteks otonomi daerah merupakan jembatan untuk menghantarkan pemerintah daerah mencapai good governance. Guna mendukung dilakukannya pengelolaan dana publik (publik money) yang mendasarkan konsep Value for Money, maka diperlukan sistem pengelolaan keuangan daerah dan anggaran daerah yang baik. Hal tersebut dapat tercapai apabila pemerintah daerah memiliki sistem akuntansi yang baik. Oleh karena itu, dilakukan pengukuran kinerja keuangan yang diukur dari Value for Money

dengan membandingkan laporan realisasi anggaran tahun 2013-2015 sebagai evaluasi agar pemerintah dapat meningkatkan akuntabilitas dan kinerjanya di masa mendatang.

Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengukuran kinerja keuangan Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo ditinjau dari analisis

Value for Money dari tahun 2013 sampai dengan tahun 2015.

TINJAUAN PUSTAKA Value for Money

Mardiasmo (2009:4) dalam skripsi Arfan (2014:12) merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga elemen utama, yaitu ekonomi, efisiensi, dan efektifitas.

1. Pengukuran Ekonomi

12 2. Pengukuran Efisiensi

Mardiasmo dalam jurnal Putra (2015) menyebutkan bahwa efisiensi merupakan perbandingan antara output atau input yang dikaitkan dengan standar kinerja atau target yang telah ditetapkan. Renyowijoyo (2013:4) juga menyebutkan bahwa efisiensi merupakan pencapaian keluaran (output) yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu. Semakin besar output dibandingkan input, maka semakin tinggi tingkat efisiensi suatu organisasi. Efisiensi dapat dirumuskan sebagai berikut (Mahmudi, 2011:22) :

3. Pengukuran Efektifitas

Mardiasmo dalam skripsi Aulia (2014) menyebutkan bahwa efektifitas menggambarkan tingkat pencapaian hasil program dengan target yang ditetapkan. Atau secara sederhana efektifitas merupakan perbandingan outcome

dengan output.

Di dalam bukunya, Renyowijoyo (2013:4) mengemukakan bahwa efektifitas merupakan tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana, efektifitas merupakan perbandingan outcome

dengan output. Efektifitas dirumuskan sebagai berikut (Mahmudi, 2011:22) :

Pengukuran Kinerja

13 pencapaian pada periode berikutnya juga bertumpu pada hasil pengukuran kinerja yang dilakukan.

Kinerja Keuangan Pemerintah Daerah

Pemerintah dalam UU No. 22 dan No. 25 Tahun 1999 memberi arti penting bagi proses reformasi lembaga sektor publik di Indonesia. Kedua undang-undang tersebut memberi dasar bagi serangkaian reformasi kelembagaan dalam rangka menciptakan good governance, yaitu pemerintahan yang bersih, ekonomis, efektif, transparan, responsif, dan akuntabel. Menurut Nugrahani dalam jurnal Sari (2013:6) kemampuan pemerintah daerah dalam mengelola keuangannya sendiri dituangkan dalam bentuk APBD yang secara langsung maupun tidak langsung mencerminkan kemampuan pemerintah daerah dalam membiayai pelaksanaan tugas-tugas pemerintahan, pembangunan, dan pelayanan sosial masyarakat. Pemerintah Daerah merupakan salah satu instansi pemerintah yang diberikan kewenangan dalam mengelola keuangannya.

Ulum dan Murtin dalam Pasal 31 ayat 2 UU No. 17 Tahun 2003 mengamanatkan satuan kerja perangkat daerah perlu membuat Laporan Realisasi Anggaran guna menilai prestasi kinerja. Begitu pula dalam Peraturan Pemerintah No. 108 Tahun 2000 yang berisi perlunya prestasi kinerja kepala daerah, yaitu dengan meminta pertanggung jawaban kepala daerah di setiap akhir tahun anggaran untuk menyampaikan laporan pertanggung jawaban yang terdiri dari Laporan Perhitungan APBD, Norma Perhitungan APBD, Laporan Arus Kas, dan Neraca Daerah yang dilengkapi dengan penilaian kinerja.

14 keuangan daerah. Pengelolaan Keuangan Daerah meliputi tiga tahapan yaitu : Perencanaan dan Penganggaran, Pelaksanaan serta Pertanggungjawaban.

METODE PENELITIAN

Penelitian ini menggunakan metode deskriptif kualitatif yaitu suatu prosedur penelitian yang menggunakan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan pelaku yang dapat diamati. Penulis mencoba menganalisis data yang diperoleh dari hasil penelitian serta membandingkan dengan teori yang ada, kemudian menganalisis penerapannya dalam praktik. Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder, berupa CALK, LAKIP, dan internet.

Unit analisis dalam penelitian ini adalah melakukan penelitian tentang data/spesifikasi pada Laporan Realisasi dan Anggaran Pendapatan dan Belanja Daerah tiap-tiap program Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo Tahun 2013-2015.

Teknis analisis data yang diperlukan dalam penelitian ini adalah :

1. Collecting/Pengumpulan data, berkaitan dengan laporan realiasasi dan anggaran yang berupa Laporan Akuntabilitas Kinerja Pemerintah yang diperoleh dari hasil observasi. Hasil tersebut akan dibuat dokumentasi berupa tulisan.

15 Efisiensi dapat dirumuskan sebagai berikut (Mahmudi:2011) :

Efektifitas dapat dirumuskan sebagai berikut (Mahmudi:2011) :

3. Penyajian data, sekumpulan informasi yang telah tersusun yang memberikan kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan. Penyajian data berupa analisis dalam bentuk uraian singkat, sehingga peneliti dapat menguasai data. Penyajian data ini dilakukan dengan evaluasi kinerja keuangan berdasarkan laporan realisasi dan anggaran yang telah dianalisis. 4. Penarikan kesimpulan, melakukan simpulan dari hasil penelitian yang

dilakukan mengenai Value for Money dalam pengukuran kinerja keuangan.

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Pengukuran Kinerja Keuangan Tahun 2013-2015 Kinerja Keuangan ditinjau dari segi ekonomis

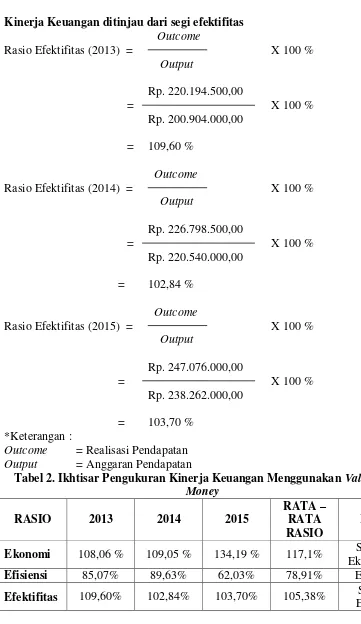

Input

Rasio Ekonomi (2013) = X 100 %

Input Value

Rp. 7.865.881.450,00

= X 100 %

Rp. 7.279.473.216,00

= 108,06 % Input

Rasio Ekonomi (2014) = X 100 %

16 Rp. 14.556.297.122,00

= X 100 %

Rp. 13.348.334.783,00

= 109,05 %

Input

Rasio Ekonomi (2015) = X 100 %

Input Value

Rp. 23.037.478.532,00

= X 100 %

Rp. 17.167.756.285,00

= 134,19 %

*Keterangan :

Input = Anggaran Pengeluaran

Input Value = Realisasi Pengeluaran

Kinerja Keuangan ditinjau dari segi efisiensi Rasio Efisiensi Tahun 2013-2015

*Keterangan :

Ouput = Realisasi Pengeluaran

Input = Realisasi Pendapatan

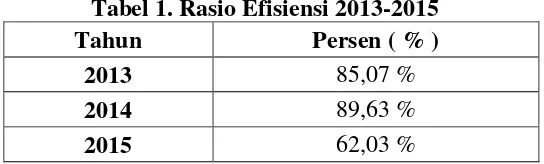

Tabel 1. Rasio Efisiensi 2013-2015

Tahun Persen ( % )

2013 85,07 %

2014 89,63 %

2015 62,03 %

17 Kinerja Keuangan ditinjau dari segi efektifitas

Outcome

Output = Anggaran Pendapatan

18 Pengukuran Kinerja Keuangan Ditinjau dari Segi Ekonomis

Hasil analisis menggunakan rasio ekonomi pada Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo selama tiga tahun berturut-turut mengalami peningkatan karena biaya yang direalisasikan lebih sedikit dibandingkan dengan yang dianggarkan. Hal ini membuktikan bahwa Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo dapat meminimalisir sumber daya yang digunakan, dengan menghindari pengeluaran yang boros.

Pengukuran Kinerja Keuangan Ditinjau dari Segi Efisiensi

Hasil analisis menggunakan rasio efisiensi pada Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo selama tiga tahun mengalami fluktuasi. Penurunan ini disebabkan pencapaian keluaran selisihnya tidak jauh berbeda dibanding realisasi yang dianggarkan Efisiensi dapat dimaksimalkan dengan meningkatkan output dalam proporsi yang lebih besar daripada proporsi peningkatan input.

Pengukuran Kinerja Keuangan Ditinjau dari Segi Efektifitas

Hasil analisis menggunakan rasio efektifitas pada Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo selama tiga tahun mengalami fluktuasi. Hal ini disebabkan realisasi pendapatan lebih besar dibandingkan dengan anggaran pendapatannya tetapi selisihnya sedikit. Jadi, apabila output yang dicapai tidak jauh berbeda dengan sasaran yang dianggarkan, maka dapat dikatakan semakin efektif.

SIMPULAN

Kesimpulan yang dapat di ambil dalam penelitian ini adalah :

1. Kinerja keuangan Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo berdasarkan metode Value for Money dengan menggunakan teknik perhitungan rasio ekonomi selama tiga tahun menunjukkan kriteria sangat ekonomis yaitu mengalami peningkatan.

19 perhitungan rasio efisiensi selama tiga tahun mengalami peningkatan efisiensi meskipun terjadi fluktuasi.

3. Kinerja keuangan Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo berdasarkan metode Value for Money dengan menggunakan teknik perhitungan rasio efektifitas selama tiga tahun terjadi fluktuasi.

SARAN

Saran yang penulis sampaikan untuk Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo antara lain :

1. Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo harus dapat mempertahankan meningkatkan tingkat keekonomisannya dengan meminimalisir sumber daya yang digunakan dengan menghindari pengeluaran yang boros.

2. Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo harus dapat meningkatkan tingkat keefesiennya dengan meningkatkan output pada tingkat

input yang sama, atau menurunkan input pada tingkat output yang sama yaitu dengan penggunaan sumber daya dan dana yang serendah-rendahnya untuk mencapai hasil kinerja.

3. Badan Penanggulangan Bencana Daerah Kabupaten Sidoarjo harus dapat mempertahankan dan meningkatkan tingkat keefektifitasannya dengan memaksimalkan program unit kebakaran yaitu pengisian APAR guna menambah pendapatan retribusi daerah.

DAFTAR PUSTAKA

Bastian, Dr. Indra M. B. A. 2011. Akuntansi Sektor Publik di Indonesia. BPFE- Yogyakarta.

Halim, Abdul. Kusufi, Muhammad Syam. 2014. Teori, Konsep, dan Aplikasi Akuntansi Sektor Publik. Edisi ke-2. Jakarta: Salemba Empat.

20 Muindro, Renyowijoyo. 2013. Akuntansi Sektor Publik Organisasi Non Laba.

Jakarta: Mitra Wacana Media.

Annisa, Dian, 2011, Evaluasi Kinerja Keuangan Dinas Kesehatan Kota Makassar Melalui Pendekatan Value For Money.

Arfan, Demi Aulia, 2014, Analisis Value For Money Dalam Pengukuran Kinerja Dinas Pertanian Daerah Istimewa Yogyakarta Periode Tahun 2011 – 2012.

http://bpbd.malangkab.go.id/konten-60.html Tanggal 18 Juli 2016 Pukul 10:07 WIB

Kurrohman, T 2013, Evaluasi Penganggaran Berbasis Kinerja Melalui Kinerja Keuangan yang Berbasis Value for Money di Kabupaten/Kota di Jawa Timur, vol. 5, no. 1, pp. 1-11.

Liando, Saerang, 2014, Analisis Kinerja Keuangan Pemerintah Kepulauan Sangihe Menggunakan Metode Value for Money

Putra, Agus Purnomo Adi, 2015, Penilaian Kinerja Berbasis Value for Money atas Penerimaan Pendapatan Asli Daerah Kabupaten Tabanan

Wikipedia (http://id.wikipedia.org/wiki/Kinerja).