IX-1

BAB IX

ASPEK PEMBIAYAAN PEMBANGUNAN BIDANG CIPTA KARYA DI KOTA BONTANG

9.1. Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan. 5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah : Sumber

pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. Total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya;

IX-2 mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. Persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. Tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

e. Pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur(dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri :

1. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

2. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung

3. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PUmenyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya. Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah;

- Tingkat kerawanan air minum. b. Bidang Infrastruktur Sanitasi

IX-3

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPIJM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPIJM meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesarbesarnya bagi peningkatan pelayanan bidang Cipta Karya.

9.2. Profil APBD Kota Bontang

9.2.1.Keuangan Daerah

Profil keuangan daerah dalam penyusunan RPI2-JM bertujuan untuk membuat taksiran dana yang tersedia untuk memenuhi kebutuhan investasi program PU/Cipta Karya di Kabupaten/Kota.

A.Komponen Penerimaan Pendapatan

IX-4

Pendapatan Asli Daerah

Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. Pendapatan asli daerah bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi Daerah sebagai perwujudan Desentralisasi.

1. PAD bersumber dari: a. Pajak Daerah. b. Retribusi Daerah.

c. Hasil pengelolaan kekayaan Daerah yang dipisahkan . d. Lain-lain PAD yang sah.

2. Lain-lain PAD yang sah meliputi:

a. Hasil penjualan kekayaan Daerah yang tidak dipisahkan b. Jasa giro

c. Pendapatan bunga

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh Daerah.

Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Perimbangan bertujuan mengurangi kesenjangan fiskal antara Pemerintah dan Pemerintahan Daerah dan antar Pemerintah Daerah. Dana Perimbangan terdiri atas:

1. Dana Bagi Hasil

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Dana Bagi Hasil bersumber dari pajak dan sumber daya alam.

a. Bagi Hasil yang bersumber dari pajak terdiri atas:

Pajak Bumi dan Bangunan (PBB).

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

b. Dana Bagi Hasil yang bersumber dari sumber daya alam berasal dari:

Kehutanan

Pertambangan umum

Perikanan

Pertambangan minyak bumi

Pertambangan gas bumi

Pertambangan panas bumi.

2. Dana Alokasi Umum.

IX-5 keuangan antar-daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26 (dua puluh enam persen) dari Pendapatan Dalam Negeri Neto yang ditetapkan dalam APBN. DAU untuk suatu Daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal Daerah. Kebutuhan fiskal daerah merupakan kebutuhan pendanaan Daerah untuk melaksanakan fungsi layanan dasar umum. Layanan dasar publik antara lain adalah penyediaan layanan kesehatan dan pendidikan, penyediaan infrastruktur, dan pengentasan masyarakat dari kemiskinan. Jumlah penduduk merupakan variabel yang mencerminkan kebutuhan akan penyediaan layanan publik di setiap Daerah. Setiap kebutuhan pendanaan diukur secara berturut-turut dengan:

Jumlah penduduk. Luas wilayah.

Indeks kemahalan konstruksi.

Produk domestik regional bruto per kapita. Indeks pembangunan manusia.

3. Dana Alokasi Khusus.

Dana Alokasi Khusus selanjutnya disebut DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional. Besaran DAK ditetapkan setiap tahun dalam APBN. DAK dialokasikan kepada Daerah tertentu yang memenuhi kriteria untuk mendanai kegiatan khusus yang merupakan urusan Daerah. Kegiatan khusus sesuai dengan fungsi yang telah ditetapkan dalam APBN. Fungsi dalam rincian Belanja Negara antara lain terdiri atas layanan umum, pertahanan, ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan dan fasilitas umum, kesehatan, pariwisata, budaya, agama, pendidikan dan perlindungan sosial.

Pemerintah menetapkan kriteria DAK yang meliputi kriteria umum, kriteria khusus, dan kriteria teknis. Kriteria umum ditetapkan dengan mempertimbangkan kemampuan Keuangan Daerah dalam APBD. Kriteria umum dihitung untuk melihat kemampuan APBD untuk membiayai kebutuhan-kebutuhan dalam rangka pembangunan Daerah yang dicerminkan dari penerimaan umum APBD dikurangi dengan belanja pegawai. Kemampuan daerah (APBD) dihitung sebagai berikut.

Kemampuan

Keuangan Daerah =

Penerimaan Umum APBD

_ Belanja pegawai

Penerimaan Umum APBD = PAD + DAU + ( DBH – DBHR) DBH = Dana Bagi Hasil

DBHR = Dana bagi Hasil yang dibagikan merata untuk daerah Belanja Pegawai = Belanja Pegawai Pegawai Negeri Sipil Daerah

IX-6 negara lain, daerah tertinggal/terpencil, daerah yang termasuk rawan banjir dan longsor, serta daerah yang termasuk daerah ketahanan pangan.

Kriteria teknis ditetapkan oleh kementerian Negara/departemen teknis. peraturan perundang-undangan adalah Undang-Undang Kriteria teknis antara lain meliputi standar kualitas/kuantitas konstruksi, serta perkiraan manfaat lokal dan nasional yang menjadi indikator dalam perhitungan teknis.

Daerah penerima DAK wajib menyediakan Dana Pendamping sekurang-kurangnya 10 (sepuluh persen) dari alokasi DAK. Dana Pendamping dianggarkan dalam APBD. Namun Daerah dengan kemampuan fiskal tertentu tidak diwajibkan menyediakan Dana Pendamping

Lain-Lain Pendapatan

Lain-lain Pendapatan bertujuan memberi peluang kepada Daerah untuk memperoleh pendapatan selain pendapatan dari PAD, Dana perimbangan dan Pinjaman daerah. Lain-lain Pendapatan terdiri atas pendapatan hibah dan pendapatan Dana Darurat. Hibah adalah Penerimaan Daerah yang berasal dari pemerintah negara asing, badan/lembaga asing, badan/lembaga internasional, Pemerintah, badan/lembaga dalam negeri atau perseorangan, baik dalam bentuk devisa, rupiah maupun barang dan/atau jasa, termasuk tenaga ahli dan pelatihan yang tidak perlu dibayar kembali.

Pendapatan hibah merupakan bantuan yang tidak mengikat. Hibah kepada Daerah yang bersumber dari luar negeri dilakukan melalui Pemerintah. Hibah dituangkan dalam suatu naskah perjanjian antara Pemerintah Daerah dan pemberi hibah. Hibah digunakan sesuai dengan naskah perjanjian. Tata cara pemberian, penerimaan, dan penggunaan hibah, baik dari dalam negeri maupun luar negeri diatur dengan Peraturan Pemerintah. Pemerintah mengalokasikan Dana Darurat yang berasal dari APBN untuk keperluan mendesak yang diakibatkan oleh bencana nasional dan/atau peristiwa luar biasa yang tidak dapat ditanggulangi oleh Daerah dengan menggunakan sumber APBD.

Dana Darurat adalah dana yang berasal dari APBN yang dialokasikan kepada Daerah yang mengalami bencana nasional, peristiwa luar biasa, dan/atau krisis solvabilitas. Keadaan yang dapat digolongkan sebagai bencana nasional dan/atau peristiwa luar biasa ditetapkan oleh Presiden Pemerintah dapat mengalokasikan Dana Darurat pada Daerah yang dinyatakan mengalami krisis solvabilitas. Krisis solvabilitas adalah krisis keuangan berkepan-jangan yang dialami Daerah selama 2 (dua) tahun anggaran dan tidak dapat diatasi melalui APBD.

Daerah dinyatakan mengalami krisis solvabilitas berdasarkan evaluasi Pemerintah sesuai dengan peraturan perundang-undangan. Krisis solvabilitas ditetapkan oleh Pemerintah setelah berkonsultasi dengan Dewan Perwakilan Rakyat.

1. Pinjaman Daerah

IX-7 2. Batasan Pinjaman

Pemerintah menetapkan batas maksimal kumulatif pinjaman Pemerintah dan Pemerintah Daerah dengan memperhatikan keadaan dan prakiraan perkembangan perekonomian nasional. Batas maksimal kumulatif pinjaman tidak melebihi 60 % (enam puluh persen) dari Produk Domestik Bruto tahun bersangkutan. Menteri Keuangan menetapkan batas maksimal kumulatif pinjaman Pemerintah Daerah secara keseluruhan selambat-lambatnya bulan Agustus untuk tahun anggaran berikutnya. Pengendalian batas maksimal kumulatif Pinjaman Daerah sesuai dengan peraturan perundang-undangan. Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri. Pelanggaran terhadap ketentuan, dikenakan sanksi administratif berupa penundaan dan/atau pemotongan atas penyaluran Dana Perimbangan oleh Menteri Keuangan.

3. Sumber Pinjaman

Pinjaman Daerah bersumber dari: a. Pemerintah

b. Pemerintah Daerah lain c. lembaga keuangan bank d. lembaga keuangan bukan bank e. masyarakat.

Pinjaman Daerah yang bersumber dari Pemerintah diberikan melalui Menteri Keuangan. Pinjaman Daerah yang bersumber dari masyarakat berupa Obligasi Daerah diterbitkan melalui pasar modal.

4. Jenis dan Jangka Waktu Pinjaman Jenis Pinjaman terdiri atas :

a. Pinjaman Jangka Pendek b. Pinjaman Jangka Menengah c. Pinjaman Jangka Panjang.

Pinjaman Jangka Pendek merupakan Pinjaman Daerah dalam jangka waktu kurang atau sama dengan satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lain seluruhnya harus dilunasi dalam tahun anggaran yang bersangkutan. Pinjaman jangka pendek tidak termasuk kredit jangka pendek yang lazim terjadi dalam jasa tidak dilakukan pada saat barang dan atau jasa dimaksud diterima.

Pinjaman Jangka Menengah merupakan Pinjaman Daerah dalam jangka waktu lebih dari satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lain harus dilunasi dalam kurun waktu yang tidak melebihi sisa masa jabatan Kepala Daerah yang bersangkutan. Pinjaman Jangka Panjang merupakan Pinjaman Daerah dalam jangka waktu lebih dari satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lain harus dilunasi pada tahun-tahun anggaran berikutnya sesuai dengan persyaratan perjanjian pinjaman yang bersangkutan.

5. Penggunaan Pinjaman

IX-8 umum yang tidak menghasilkan penerimaan. Pinjaman Jangka Panjang dipergunakan untuk membiayai proyek investasi yang menghasilkan penerimaan. Pinjaman Jangka Menengah dan Jangka Panjang wajib mendapatkan persetujuan DPRD.

6. Persyaratan Pinjaman

Dalam melakukan pinjaman, Daerah wajib memenuhi persyaratan:

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75 (tujuh puluh lima persen) dari jumlah penerimaan umum APBD tahun sebelumnya.

b. Rasio kemampuan keuangan Daerah untuk mengembalikan pinjaman ditetapkan oleh Pemerintah.

c. Daerah tidak mempunyai tunggakan atas pengembalian pinjaman yang berasal dari Pemerintah. Daerah tidak dapat memberikan jaminan atas pinjaman pihak lain. Pendapatan Daerah dan/atau barang milik Daerah tidak boleh dijadikan jaminan Pinjaman Daerah. Proyek yang dibiayai dari Obligasi Daerah beserta barang milik Daerah yang melekat dalam proyek tersebut dapat dijadikan jaminan Obligasi Daerah.

B.Komponen Pembiayaan

Pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit dan atau memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat berasal dari pinjaman, dan hasil divestasi. Sementara, pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain, dan penyertaan modal oleh pemerintah.

Penerimaan pembiayaan adalah semua penerimaan Rekening Kas Umum Negara/Daerah antara lain berasal dari penerimaan pinjaman, penjualan obligasi pemerintah, hasil privatisasi perusahaan negara/daerah, penerimaan kembali pinjaman yang diberikan kepada fihak ketiga, penjualan investasi permanen lainnya, dan pencairan dana cadangan. Komponen Pembiayaan daerah adalah sebagai berikut. A.Penerimaan Pembiayaan

A. Penggunaan SILPA B. Pencairan dana Cadangan

C. Pinjaman dalam Negeri-Pemerintah Pusat D. Pinjaman dalam Negeri – Pemda lain E. Pinjaman dalam Negeri – bank F. Pinjaman dalam Negeri – Non bank G. Pinjaman dalam Negeri – Obligasi H. Pinjaman dalam Negeri – Lainnya

I. Penerimaan kembali pinjaman kpd Pers. Negara J. Penerimaan kembali pinjaman kpd Pers, daerah K. Penerimaan kembali pinjaman kpd Pemda Lainnya B.Pengeluaran Pembiayaan

A. Pembentukan dana cadangan

IX-9 C. Pembayaran Pokok Pinjaman DN-Pemda Lainnya

IX-10

Tabel 9.1

Perkembangan Pendapatan Daerah Tahun 2010-2014

No Uraian Belanja Daerah

2010 2011 2012 2013 2014

1.1. Pendapatan Asli Daerah 61.098.129.506,27 80.501.945.295,23 96.732.453.663,73 125.663.166.385,87 160.367.872.156,65

1.1.1 Pajak daerah 15.126.014.339,75 27.908.404.760,4 36.145.578.819,82 51.768.747.070,00 85.713.511.199,48 1.1.2 Retribusi daerah 2.862.245.124,50 3.663.367.153,00 4.512.252.870,63 5.729.690.011,51 4.834.719.564,38 1.1.3 Hasil pengelolaan keuangan daerah yang

dipisahkan 8.921.906.736,86 9.816.808.264,20 7.061.099.486,67 7.243.464.076,74 6.300.524.567,09 1.1.4 Lain-lain PAD yang sah 34.187.963.305,16 39.113.365.117,62 49.013.522.486,61 60.921.265.227,62 63.519.116.825,70

1.2. Dana Perimbangan 743.463.674.659,00 976.947.605.197,00 1.136.383.763.043,00 1.004.128.296.521,00 1.028.580.014.543,00

1.2.1 Dana bagi hasil pajak /bagi hasil bukan

pajak 743.463.674.659,00 878.192.760.197,00 1.001.840.039.043,00 864.018.968.521,00 875.394.238.543,00 1.2.2 Dana alokasi umum - 93.934.545.000,00 134.543.724.000,00 140.109.328.000,00 153.185.776.000,00

1.2.3 Dana alokasi khusus - 4.820.300.000,00 - - -

1.3. Lain-Lain Pendapatan Daerah yang Sah 166.787.292.139,68 180.347.325.352,31 251.385.726.080,88 279.985.912.239,76 266.095.537.535,43

1.3.1 Hibah - - - - -

1.3.2 Dana darurat - - - - -

1.3.3 Dana bagi hasil pajak dari provinsi dan

Pemerintah Daerah lainnya 60.834.982.500,00 122.571.499.000,00 138.015.740.000,00 166.434.296.600,00 146.236.046.600,00 1.3.4 Dana penyesuaian dan otonomi khusus - 33.245.879.820,00 21.445.333.000,00 24.694.230.000,00 37.364.636.000,00

1.3.5 Bantuan keuangan dari provinsi atau

Pemerintah Daerah lainnya 91.895.850.000,00 23.790.100.000,00 91.004.316.200,00 86.532.600.000,00 78.989.105.250,00 1.3.6 Penerimaan Lain-lain - 739.846.532,31 920.336.880,88 2.324.785.639,76 3.505.749.685,43

IX-11

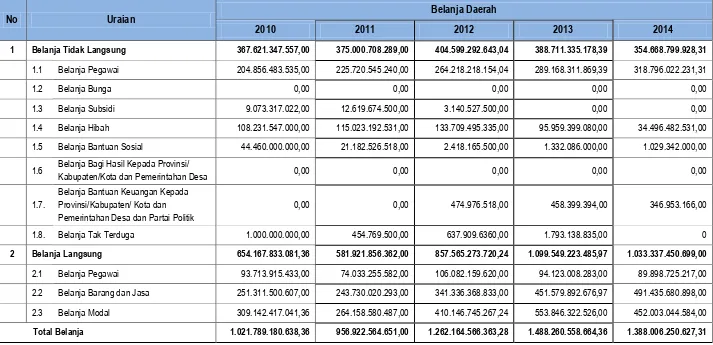

Tabel 9.2

Perkembangan Belanja Daerah Tahun 2010-2014

No Uraian Belanja Daerah

2010 2011 2012 2013 2014

1 Belanja Tidak Langsung 367.621.347.557,00 375.000.708.289,00 404.599.292.643,04 388.711.335.178,39 354.668.799.928,31

1.1 Belanja Pegawai 204.856.483.535,00 225.720.545.240,00 264.218.218.154,04 289.168.311.869,39 318.796.022.231,31

1.2 Belanja Bunga 0,00 0,00 0,00 0,00 0,00

1.3 Belanja Subsidi 9.073.317.022,00 12.619.674.500,00 3.140.527.500,00 0,00 0,00

1.4 Belanja Hibah 108.231.547.000,00 115.023.192.531,00 133.709.495.335,00 95.959.399.080,00 34.496.482.531,00

1.5 Belanja Bantuan Sosial 44.460.000.000,00 21.182.526.518,00 2.418.165.500,00 1.332.086.000,00 1.029.342.000,00

1.6 Belanja Bagi Hasil Kepada Provinsi/

Kabupaten/Kota dan Pemerintahan Desa 0,00 0,00 0,00 0,00 0,00

1.7.

Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/ Kota dan Pemerintahan Desa dan Partai Politik

0,00 0,00 474.976.518,00 458.399.394,00 346.953.166,00

1.8. Belanja Tak Terduga 1.000.000.000,00 454.769.500,00 637.909.6360,00 1.793.138.835,00 0

2 Belanja Langsung 654.167.833.081,36 581.921.856.362,00 857.565.273.720,24 1.099.549.223.485,97 1.033.337.450.699,00

2.1 Belanja Pegawai 93.713.915.433,00 74.033.255.582,00 106.082.159.620,00 94.123.008.283,00 89.898.725.217,00

2.2 Belanja Barang dan Jasa 251.311.500.607,00 243.730.020.293,00 341.336.368.833,00 451.579.892.676,97 491.435.680.898,00

2.3 Belanja Modal 309.142.417.041,36 264.158.580.487,00 410.146.745.267,24 553.846.322.526,00 452.003.044.584,00

IX-12

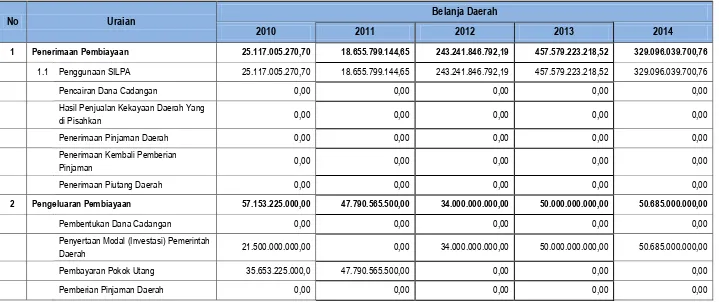

Tabel 9.3

Perkembangan Pembiayaan Daerah Tahun 2010-2014

No Uraian Belanja Daerah

2010 2011 2012 2013 2014

1 Penerimaan Pembiayaan 25.117.005.270,70 18.655.799.144,65 243.241.846.792,19 457.579.223.218,52 329.096.039.700,76

1.1 Penggunaan SILPA 25.117.005.270,70 18.655.799.144,65 243.241.846.792,19 457.579.223.218,52 329.096.039.700,76

Pencairan Dana Cadangan 0,00 0,00 0,00 0,00 0,00

Hasil Penjualan Kekayaan Daerah Yang

di Pisahkan 0,00 0,00 0,00 0,00 0,00

Penerimaan Pinjaman Daerah 0,00 0,00 0,00 0,00 0,00

Penerimaan Kembali Pemberian

Pinjaman 0,00 0,00 0,00 0,00 0,00

Penerimaan Piutang Daerah 0,00 0,00 0,00 0,00 0,00

2 Pengeluaran Pembiayaan 57.153.225.000,00 47.790.565.500,00 34.000.000.000,00 50.000.000.000,00 50.685.000.000,00

Pembentukan Dana Cadangan 0,00 0,00 0,00 0,00 0,00

Penyertaan Modal (Investasi) Pemerintah

Daerah 21.500.000.000,00 0,00 34.000.000.000,00 50.000.000.000,00 50.685.000.000,00

Pembayaran Pokok Utang 35.653.225.000,0 47.790.565.500,00 0,00 0,00 0,00

IX-13

9.3. Profil Investasi Pembangunan Bidang Cipta Karya

9.3.1.Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBN Dalam 5 Tahun Terakhir

Meskipun pembangunan infratruktur permukiman merupakan tanggung jawab Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (Permen PU No. 14 Tahun 2011).

Tabel 9.4

Tabel APBN Cipta Karya di Kota Bontang Tahun 2010-2015

Sektor Alokasi

Pengembangan PLP - 600.000.000 600.000.000 400.000.000 4.165.275.000

Pengembangan Permukiman 1.339.686.000 2.171.080.000 2.063.831.000 2.861.800.000 1.825.079.000 Penataan Bangunan dan

Lingkungan 3.085.109.000 - - - -

Total 4.424.795.000 2.771.080.000 4.872.132.000 3.261.800.000 9.085.327.000

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan bidang Cipta Karya adalah pembangunan air minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5 tahun terakhir sehingga bisa dianalisis perkembangannya.

Tabel 9.5

Perkembangan DAK Infrastruktur Cipta Karya di Kota Bontang Tahun 2010-2014

IX-14

9.3.2.Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBD Dalam 5 Tahun Terakhir

Pemerintah Kabupaten/Kota memiliki tugas untuk membangun prasarana permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya perlu dianalisis proporsi belanja pembangunan Cipta Karya terhadap total belanja daerah dalam 3-5 tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah ada. Adapun pendanaan pembangunan Bidang Cipta Karya yang telah direalisasikan Pemerintah Kota Bontang dapat dilihat dalam tabel.

Tabel 9.6

Perkembangan Alokasi APBD Kota Bontang Untuk Pembangunan Bidang Cipta Karya Tahun 2010-2015

Minum 566.423.000 228.742.500 4.329.373.916 14.068.904.850 9.625.596.499 Pengembangan PLP 6.186.699.892 9.407.865.463 32.846.022.200 39.108.701.484 49.340.103.219 Pengembangan

Permukiman 8.953.599.346 12.431.666.227 36.256.490.699 29.897.872.250 85.518.206.869 Penataan Bangunan

dan Lingkungan 128.162.398.090 128.028.646.417 30.047.121.099 26.342.416.084 59.380.649.454

Total 143.869.120.328 150.096.920.607 103.479.007.914 109.417.894.668 203.518.705.066

9.4. Proyeksi Dan Rencana Investasi Bidang Cipta Karya 9.4.1.Proyeksi APBD 5 Tahun Ke Depan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima tahun terakhir menggunakan asumsi atas dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

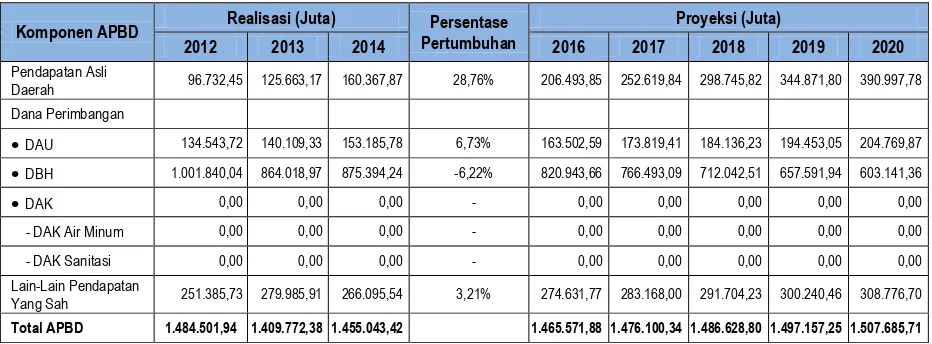

Tabel 9.7

Proyeksi Pendapatan APBD Dalam 5 Tahun Ke Depan

Komponen APBD Realisasi (Juta) Persentase

Pertumbuhan

Proyeksi (Juta)

2012 2013 2014 2016 2017 2018 2019 2020

Pendapatan Asli

Daerah 96.732,45 125.663,17 160.367,87 28,76% 206.493,85 252.619,84 298.745,82 344.871,80 390.997,78 Dana Perimbangan

DAU 134.543,72 140.109,33 153.185,78 6,73% 163.502,59 173.819,41 184.136,23 194.453,05 204.769,87

DBH 1.001.840,04 864.018,97 875.394,24 -6,22% 820.943,66 766.493,09 712.042,51 657.591,94 603.141,36

DAK 0,00 0,00 0,00 - 0,00 0,00 0,00 0,00 0,00

- DAK Air Minum 0,00 0,00 0,00 - 0,00 0,00 0,00 0,00 0,00 - DAK Sanitasi 0,00 0,00 0,00 - 0,00 0,00 0,00 0,00 0,00 Lain-Lain Pendapatan

Yang Sah 251.385,73 279.985,91 266.095,54 3,21% 274.631,77 283.168,00 291.704,23 300.240,46 308.776,70

IX-15

9.4.2.Rencana Pembiayaan Perusahaan Daerah

Perusahaan Daerah di Kota Bontang yang bergerak dalam pelayanan bidang Cipta Karya baru PDAM Tirta Taman yang bergerak dibidang air minum. Untuk bidang air limbah dan persampahan saat ini masih ditangani oleh Dinas Pekerjaan Umum dan Dinas Kebersihan dan Pertamanan.

A.Kebutuhan Investasi PDAM

1. Umum

Analisis Kelayakan Investasi dimaksudkan untuk menilai apakah suatu proyek layak untuk dilanjutkan sampai pada tahap konstruksi terhadap investasi/biaya kapital yang ditanam atau diperlukan untuk konstruksi, eksploitasi dan operasi dan pemeliharaan hasil proyek tersebut.

Dasar dari analisis ini adalah dari besarnya investasi dan biaya operasi dan pemeliharaan yang diperlukan yang menjadikan suatu pendapatan dan atau manfaat yang akan dihasilkan dari pelaksanaan proyek tersebut. Besaran investasi, beban biaya dan manfaat disini berbeda antara kondisi bila proyek tersebut tidak dilaksanakan dibandingkan dengan kondisi bila proyek tersebut dilaksanakan. Perbedaan kondisi inilah yang selanjutnya dipakai sebagai dasar dalam analisis ekonomi.

Program investasi PDAM Bontang berdasarkan pada kegiatan Optimalisasi, Rehabilitasi dan Pengembangan. Besaran rencana anggaran biaya investasi ini merupakan besaran biaya untuk dapat mengcover kebutuhan air bersih, dimana sumber perdanaan investasinya berasal dari APBN, APBD dan PDAM. sistem perpipaan sampai tahun 2020 untuk pelayanan PDAM Kota Bontang (unit Bontang Kota, Lhoktuan, Guntung dan Bontang Lestari).

Perhitungan biaya anggaran ini sudah memasukkan faktor biaya Engineering Service (baik detailed engineering design maupun untuk supervise pelaksanaan).

2. Harga-Harga Ekonomi

Dalam analisis kelayakan ini harga-harga yang dipakai adalah harga - harga ekonomi yang berlaku saat penyusunan, hal ini disebabkan karena harga ekonomi tidak sama dengan harga finansial (harga pasar), dimana dalam harga ekonomi termasuk penyesuaian / penggambaran nilai oportunitas suatu kegiatan komoditi.

Dalam analisis ekonomi inflasi tidak termasuk dalam perkiraan biaya konstruksi ini merupakan konstruksi dari penggunaan asumsi harga - harga (constant price) Bank Dunia bahwa semua harga telah mendapatkan pengaruh yang sama dari perubahan inflasi, tetapi dalam perhitungan biaya operasi dan pemeliharaan, tingkat inflasi ini tetap diperhitungkan sebagai upaya untuk pendekatan pada kondisi sebenarnya pada masa yang akan datang.

3. Estimasi Manfaat/Benefit

Secara teoritis situasi akan datang tanpa proyek dan situasi dengan proyek adalah penggambaran situasi yang akan terjadi bila :

IX-16 Situasi saat ini menggambarkan kondisi saat ini, yang berdasarkan pengamatan dan data-data sekunder dan/atau data-data primer.

4. Anggaran Investasi

Perhitungan anggaran Investasi diperlukan untuk mengetahui besarnya net revenue (hasil bersih) yang secara langsung akan menentukan besar kecilnya manfaat yang akan dihasilkan. Net Revenue adalah merupakan nilai dari peningkatan pemakaian air oleh pelanggan (produksi dikaitkan harga dikurangi seluruh biaya operasi dan pemeliharaan tersebut).

5. Manfaat Pelayanan Air Minum

Besarnya produksi dan tingkat pemakaian air oleh pelanggan akan menentukan besar kecilnya keuntungan/manfaat yang akan dicapai dari usulan proyek, serta menentukan tingkat kelayakan proyek.

6. Biaya Konstruksi

Dalam analisis finansial disesuaikan/dikonversi menjadi biaya ekonomi untuk menggambarkan nilai ekonomi/biaya oportunitas kegiatan tersebut, dengan beberapa pertimbangan sebagai berikut :

Tetap memasukan seluruh biaya pajak

Perkiraan inflasi sekenaikan beban biaya O & M Penyesuaian biaya kapital

Termasuk biaya pembebasan lahan

Termasuk biaya FS, DED, Study Amdal, Penyuluhan dan Sosialisasi, Suvervisi dan Administrasi Proyek

7. Perputaran Dana Kas

Arus uang tambahan / devisa manfaat netto tambahan (Cash Flow) . Hasil perkalian antara hasil bersih/net revenue per ha dengan luas areal proyek akan merupakan sumber pendapatan proyek dan merupakan arus manfaat bruto. Masa manfaat diestimasikan akan mencapai maksimum antara 15-20 tahun, sesuai dengan kondisi masing-masing proyek. Pengurangan antara arus manfaat dengan investasi dan seluruh biaya operasi merupakan arus manfaat netto proyek dan akan memberikan arus manfaat netto tambahan untuk waktu umur ekonomis proyek tersebut dan dalam hal ini umur ekonomis proyek diestimasikan sekitar 20 tahun.

8. Ukuran-Ukuran Pemanfaatan Proyek

Perhitungan kemanfaatan proyek dilakukan dengan pendekatan yaitu : • Manfaat sekarang netto ( NPV);

• Tingkat pengembalian internal (FIRR ).

Untuk kemanfaatan yang dipakai adalah kemanfaatan proyek berdiskonto dan tingkat diskonto digunakan / dipilih adalah 18% sesuai dengan tingkat diskonto yang berlaku umum.

• Manfaat sekarang netto (Net Present Value -NPV).

IX-17 investasi (outlays). Nilai positif dari hasil NPV menunjukkan bahwa penanaman modal/investasi akan menghasilkan pendapatan lebih besar dari 18%.

• Tingkat Financial Internal Rate of Return (FIRR).

Nilai FIRR digunakan untuk menghitung tingkat bunga yang dapat menyamakan antara nilai sekarang dari semua aliran kas masuk dengan aliran kas keluar dari suatu investasi.Tingkat Diskonto dihitung berdasarkan BI Rate + 5%.

9. Analisis Sensitivitas

Merupakan suatu analisis untuk dapat melihat pengaruh dari perubahan-perubahan yang akan terjadi akibat adanya perubahan ekonomi yang berkaitan dengan hasil perhitungan (IRR dan NPV). Hasil perhitungan sensitivitas akan memperlihatkan variabel mana yang merupakan variabel kritis.

10. Rencana Anggaran Biaya Pengembangan SPAM

Besaran biaya/investasi yang dibutuhkan dalam Rencana Anggaran Biaya (RAB) Pengembangan SPAM sesuai dengan rencana pengembangan teknis yang diuraikan pada bab sebelumnya.

B.Sumber dan Pola Pendanaan PDAM

Untuk memenuhi kebutuhan akan sumber pendanaan, diperlukan berbagai kajian tentang sumber-sumber dana investasi dengan mempertimbangkan aturan dan tata tertib yang ada.

Pemenuhan dana yang diperlukan untuk investasi diutamakan berasal dari dua sumber dana yaitu sebagian berasal dari equity PDAM dan sebagian lagi berasal APBD dan APBN. Pembiayaan investasi yang berasal dari Pemerintah Daerah dan Pemerintah Pusat bersifat hibah.

Berdasarkan program investasi pencapaian target tambahan 11.838 juta sambungan rumah sampai dengan tahun 2020, maka PDAM Kota Bontang telah menyusun Rencana Program guna peningkatan kualitas pelayanan.

Rencana pendanaan untuk menunjang kegiatan investasi dalam bidang air minum di Kota Bontang bersumber dari dana APBN, APBD dan PDAM yang terdiri dari biaya program optimalisasi, rehabilitasi dan pengembangan.

IX-18

Tabel 9.8

Sumber Pendanaan PDAM Tirta Taman Kota Bontang (Dalam Juta)

TAHUN APBN APBD PDAM TOTAL

Biaya (Rp) Biaya (Rp) Biaya (Rp) Biaya (Rp)

2016 41,600 55,234 21,394 118,228

2017 23,000 37,700 17,833 78,533

2018 - 13,700 16,448 30,148

2019 - 12,700 16,898 29,598

2020 - 8,200 17,163 25,363

Jumlah Total 64,600 127,534 89,735 281,869

Sumber : Analisa Tim Business Plan PDAM Tahun 2015

Tabel 9.9

Biaya Kegiatan Optimalisasi SPAM PDAM Tirta Taman Kota Bontang (Dalam Juta)

TAHUN APBN APBD PDAM TOTAL

Biaya (Rp) Biaya (Rp) Biaya (Rp) Biaya (Rp)

2016 22,600 - 14,251 36,851

2017 - 19,400 12,716 32,116

2018 - 2,200 13,266 15,466

2019 - - 13,816 13,816

2020 - - 14,091 14,091

Jumlah Total 22,600 21,600 68,140 112,340

Sumber Analisa Tim Business Plan PDAM Tahun 2015

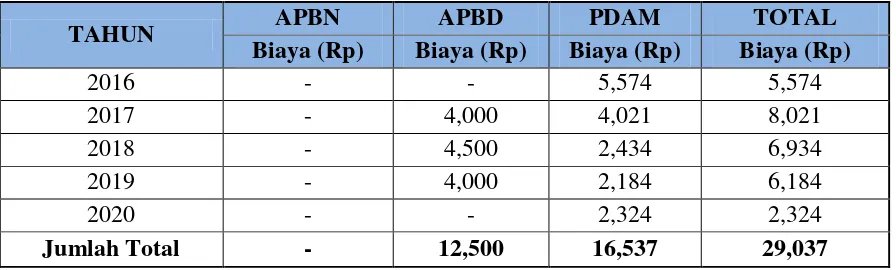

Tabel 9.10

Biaya Kegiatan Rehabilitasi SPAM PDAM Tirta Taman Kota Bontang (Dalam Juta)

TAHUN APBN APBD PDAM TOTAL

Biaya (Rp) Biaya (Rp) Biaya (Rp) Biaya (Rp)

2016 - - 5,574 5,574

2017 - 4,000 4,021 8,021

2018 - 4,500 2,434 6,934

2019 - 4,000 2,184 6,184

2020 - - 2,324 2,324

Jumlah Total - 12,500 16,537 29,037

IX-19

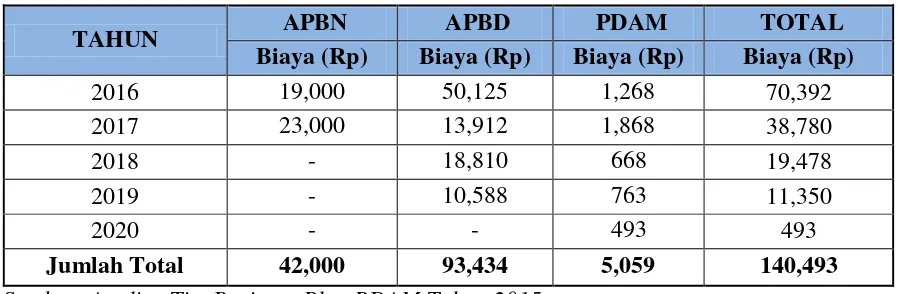

Tabel 9.11

Biaya Kegiatan Pengembangan SPAM PDAM Tirta Taman Kota Bontang (Dalam Juta)

TAHUN APBN APBD PDAM TOTAL

Biaya (Rp) Biaya (Rp) Biaya (Rp) Biaya (Rp)

2016 19,000 50,125 1,268 70,392

2017 23,000 13,912 1,868 38,780

2018 - 18,810 668 19,478

2019 - 10,588 763 11,350

2020 - - 493 493

Jumlah Total 42,000 93,434 5,059 140,493

Sumber: Analisa Tim Business Plan PDAM Tahun 2015

9.4.3.Rencana Kerjasama Pemerintah dan Swasta Bidang Cipta Karya