BAB 1V

HASIL DAN PEMBAHASAN

4.1 Deskripsi Data

4.1.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah Kabupaten/Kota di Jawa Tengah. Sampel dalam penelitian ini adalah 35 kabupaten/Kota dijawa tengah tahun 2011-2014. Metode pengambilan sampel menggunakan sensus sampling (sampel jenuh), yakni pemilihan sampel dengan menggunakan kriteria angka yang sudah ada.

Setelah dilakukan pemilihan sampel dengan kriteria yang ditetapkan, akhirnya diperoleh sebanyak 29Kabupaten 6 Kota sampel. Pemerintah daerah Kabupaten dan Kota yang menjadi sampel penelitian ini dapat di lihat di lampiran satu.

Tabel 4.1 dibawah ini menyajikan tahapan seleksi sampel berdasarkan kriteria yang telah ditetapkan :

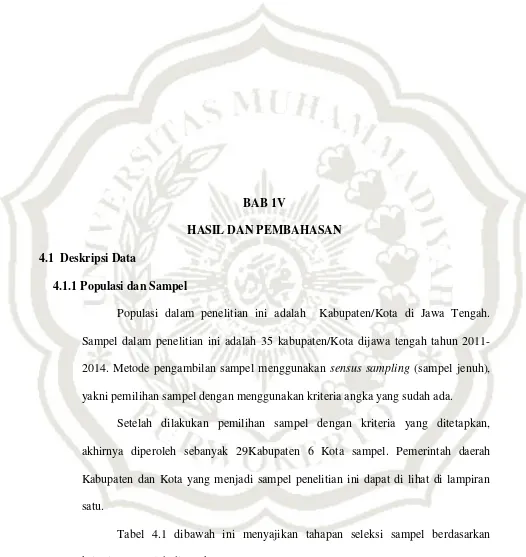

Kriteria Sampel

Kriteria Sampel Jumlah

Pemerintah daerah kabupaten 29

Pemerintah daerah kota 6

Tahun pengamatan 4

Jumlah sampel amatan yang digunakan dalam penelitian

140

(Sumber: data sekunder yang diolah,2016)

4.2Analisis Statistik Deskriptif

Analisis ini digunakan untuk menjelaskan berbagai karakteristik nilaimean, maksimum, minimum, dan standar deviasi. Hasil pengujian deskriptif ditunjukan melalui tabel sebagai berikut:

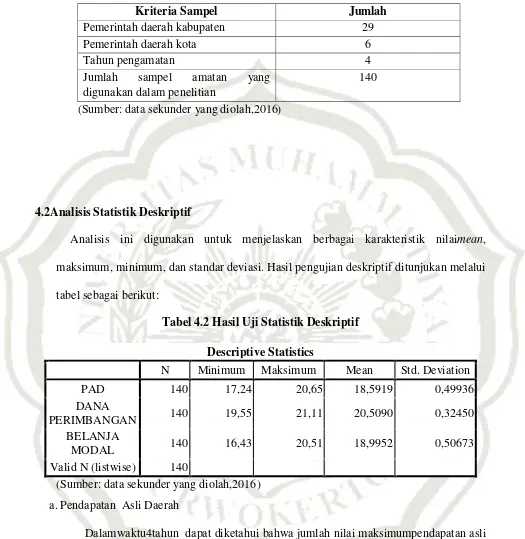

Tabel 4.2 Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maksimum Mean Std. Deviation

PAD 140 17,24 20,65 18,5919 0,49936

DANA

PERIMBANGAN 140 19,55 21,11 20,5090 0,32450

BELANJA

MODAL 140 16,43 20,51 18,9952 0,50673

Valid N (listwise) 140

(Sumber: data sekunder yang diolah,2016) a. Pendapatan Asli Daerah

daerah yang diterima selama 4 tahun (2011-2014) adalah sebesar Ln 18,5919 atau Rp13.918.288.628,00 dan standar deviasinya sebesar Ln 0,49936 atau Rp116.542.016.994,00.

b. Dana Perimbangan

Dalam waktu 4tahun dapatdiketahui bahwa nilai maksimum dana perimbangan, yaitu Ln 21,11atau Rp1.474.669.354.000,00yang dihasilkan pada tahun 2014 oleh Kabupaten Cilacap. Nilai minimum dana perimbangan yaitu pada tahun 2011 oleh Kota SalatigasebesarLn 19,55atau Rp308.552.525.000,00. Rata-rata dana perimbangan adalah sebesar Ln 20,5090atau Rp84.609.027.371,00 dengan standar deviasi sebesar Ln 0,32450atau Rp240.874.178.447,00.

c. Belanja Modal

Dalam waktu 4 tahun dapat diketahui bahwa nilai maksimum belanjamodalyaitu Ln 20,51atau Rp804.093757.000,00 oleh Kota Semarang pada tahun 2014, sedangkan nilai minimum belanja modal adalahsebesar Ln 16,43atau Rp 13.655.945.000,00 pada tahun 2012 oleh Kabupaten Cilacap. Rata-rata belanja modal adalah sebesar Ln 18,9952atau Rp19.988.364.029,00 dengan standar deviasi 0,220070559 atau Rp 102.116.835.198,00.

4.3Uji Asumsi Klasik

Uji Asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linier berganda yang berbasis Ordinary Least Squares (OLS). Sebelum dilakukan analisis regresi linier, data terlebih dahulu diuji dengan uji asumsi klasik agar dihasilkan model regresi tidak bias atau agar model regresi BLUE (Best Linear Unbiased Estimator). Berikut ini hasil uji asumsi klasik:

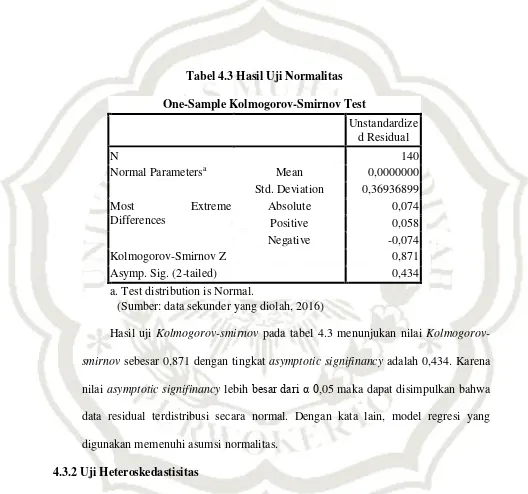

Pengujian normalitas dilakukan dengan uji Kolmogorov-smirnov, data dinyatakan menyebar dengan normal apabila hasil residual terstandarisasinya mempunyai nilai Kolmogorov-smirnov Z ≤ Z tabel atau asymmtotic signifinancy lebih dari (α) 0,05 (Ghozali,2011). Berikut ini adalah hasil uji normalitas:

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 140

Normal Parametersa Mean 0,0000000

Std. Deviation 0,36936899

Most Extreme

Differences

Absolute 0,074

Positive 0,058

Negative -0,074

Kolmogorov-Smirnov Z 0,871

Asymp. Sig. (2-tailed) 0,434

a. Test distribution is Normal.

(Sumber: data sekunder yang diolah, 2016)

Hasil uji Kolmogorov-smirnov pada tabel 4.3 menunjukan nilai Kolmogorov-smirnov sebesar 0,871 dengan tingkat asymptotic signifinancy adalah 0,434. Karena nilai asymptotic signifinancy lebih besar dari α 0,05 maka dapat disimpulkan bahwa data residual terdistribusi secara normal. Dengan kata lain, model regresi yang digunakan memenuhi asumsi normalitas.

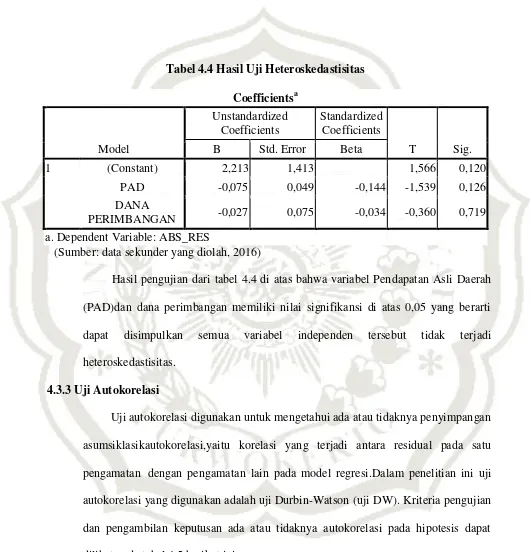

4.3.2 Uji Heteroskedastisitas

heteroskedastisitas. Hasil uji heteroskedastisitas dapat dilihat dalam tabel 4.4 berikut ini.

Tabel 4.4 Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 2,213 1,413 1,566 0,120

PAD -0,075 0,049 -0,144 -1,539 0,126

DANA

PERIMBANGAN -0,027 0,075 -0,034 -0,360 0,719 a. Dependent Variable: ABS_RES

(Sumber: data sekunder yang diolah, 2016)

Hasil pengujian dari tabel 4.4 di atas bahwa variabel Pendapatan Asli Daerah (PAD)dan dana perimbangan memiliki nilai signifikansi di atas 0,05 yang berarti dapat disimpulkan semua variabel independen tersebut tidak terjadi heteroskedastisitas.

4.3.3 Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsiklasikautokorelasi,yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi.Dalam penelitian ini uji autokorelasi yang digunakan adalah uji Durbin-Watson (uji DW). Kriteria pengujian dan pengambilan keputusan ada atau tidaknya autokorelasi pada hipotesis dapat dilihat pada tabel 4.5 berikut ini:

Tabel 4.5 Hasil Uji Autokorelasi

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 0,685 0,469 0,461 0,37206 1.857

a. Predictors: (Constant), Ln_DP, Ln_PAD b. Dependent Variable: Ln_BM

(Sumber:data sekunder yang diolah, 2016)

Berdasarkan hasil pengujian pada tabel 4.5 di atas, diketahui bahwa nilai DWadalah 1,857. Sedangkan dari tabel DW (lampiran 6) dengan signifikansi 0,05 (5%) dan jumlah sampel (n) = 140, serta jumlah variabel independen (k) = 2 diperoleh nilai dU sebesar 1,760. Nilai DW 1,857 lebih besar dari batas dU yakni 1,760 dan kurang dari (4-du) 4-1,760 = 2,240 yang berarti tidak terjadi autokorelasi.

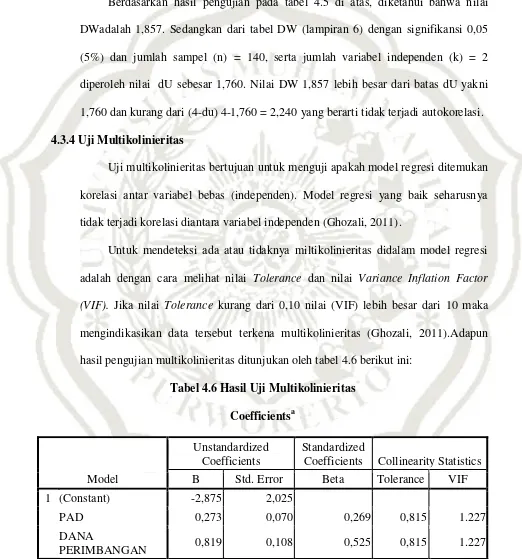

4.3.4 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2011).

Untuk mendeteksi ada atau tidaknya miltikolinieritas didalam model regresi adalah dengan cara melihat nilai Tolerance dan nilai Variance Inflation Factor (VIF). Jika nilai Tolerance kurang dari 0,10 nilai (VIF) lebih besar dari 10 maka mengindikasikan data tersebut terkena multikolinieritas (Ghozali, 2011).Adapun hasil pengujian multikolinieritas ditunjukan oleh tabel 4.6 berikut ini:

Tabel 4.6 Hasil Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics B Std. Error Beta Tolerance VIF

1 (Constant) -2,875 2,025

PAD 0,273 0,070 0,269 0,815 1.227

DANA

PERIMBANGAN 0,819 0,108 0,525 0,815 1.227

Berdasarkan tabel 4.6 di atas, diperoleh nilai tolerance pendapatan asli daerah sebesar 0,815, dana perimbangan sebesar 0,815. Dari hasil pengujian multikolinieritas tidak ada variabel bebas yang memiliki nilai tolerance kurang dari 0,10. Sementara untuk nilai VIF, pendapatan asli daerah memperoleh nilai sebesar 1,227, dana perimbangan sebesar 1,227. Dari hasil perhitungan VIF juga menunjukan bahwa tidak ada variabel bebas yang memiliki nilai VIF lebih dari 10. Oleh karena itu dapat disimpulkan bahwa tidak ada multiolinieritas antara variabel dalam regresi.

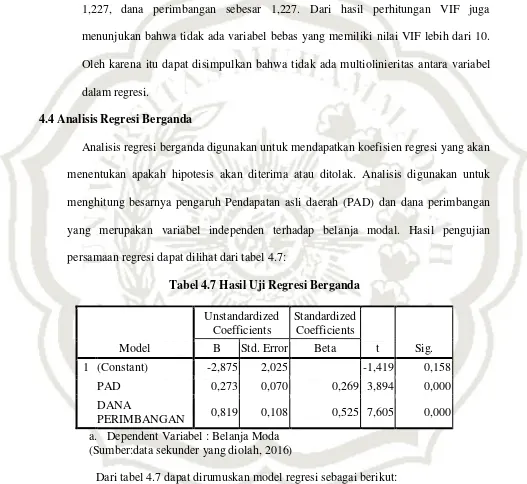

4.4 Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mendapatkan koefisien regresi yang akan menentukan apakah hipotesis akan diterima atau ditolak. Analisis digunakan untuk menghitung besarnya pengaruh Pendapatan asli daerah (PAD) dan dana perimbangan yang merupakan variabel independen terhadap belanja modal. Hasil pengujian persamaan regresi dapat dilihat dari tabel 4.7:

Tabel 4.7 Hasil Uji Regresi Berganda

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -2,875 2,025 -1,419 0,158

PAD 0,273 0,070 0,269 3,894 0,000

DANA

PERIMBANGAN 0,819 0,108 0,525 7,605 0,000 a. Dependent Variabel : Belanja Moda

(Sumber:data sekunder yang diolah, 2016)

Dari tabel 4.7 dapat dirumuskan model regresi sebagai berikut:

α : Nilai konstanta sebesar -2,875 menunjukan bahwa apabila tidak ada variabel

independen (Pendapatan Asli Daerah dan Dana Perimbangan), maka tingkat pengalokasian belanja modal yaitu memiliki nilai sebesar -2,875, artinya belanja modal kurang 2,875%.

β1 : 0,273: Angka ini menunjukan bahwa setiap penambahan pendapatan asli

daerah sebesar 1%, maka akan menaikkan tingkat belanja modal sebesar0,273 atau 27,3% dengan asumsi bahwa variabel bebas lainnya tetap.

Β2 : 0,819: Angka ini menunjukan bahwa setiap penambahandana perimbangan

sebesar 1%, makaakanmeningkatkan tingkat belanja modal sebesar0,819 atau 81,9% dengan asumsi bahwa variabel bebas lainnya tetap.

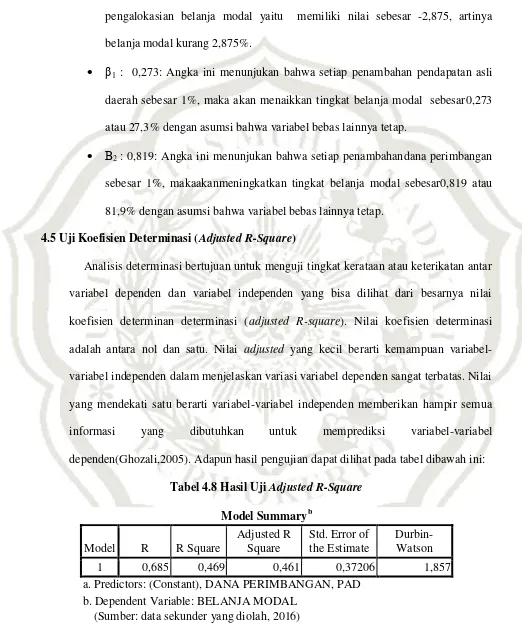

4.5 Uji Koefisien Determinasi (Adjusted R-Square)

Analisis determinasi bertujuan untuk menguji tingkat kerataan atau keterikatan antar variabel dependen dan variabel independen yang bisa dilihat dari besarnya nilai koefisien determinan determinasi (adjusted R-square). Nilai koefisien determinasi adalah antara nol dan satu. Nilai adjusted yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen(Ghozali,2005). Adapun hasil pengujian dapat dilihat pada tabel dibawah ini:

Tabel 4.8 Hasil Uji Adjusted R-Square

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 0,685 0,469 0,461 0,37206 1,857

a. Predictors: (Constant), DANA PERIMBANGAN, PAD b. Dependent Variable: BELANJA MODAL

Hasil pengujian dari tabel 4.8 diatas menunjukan nilai adjusted R2 sebesar 0,469 atau 46.9% artinya bahwa variabel pendapatan asli daerah dan dana perimbanganmempengaruhi belanja modal sebesar 46.9%. sedangkan sisanya 53,1% dijelaskan oleh variabel lain diluar penelitian ini, misalnya pertumbuhan ekonomi dan kinerja keuangan.

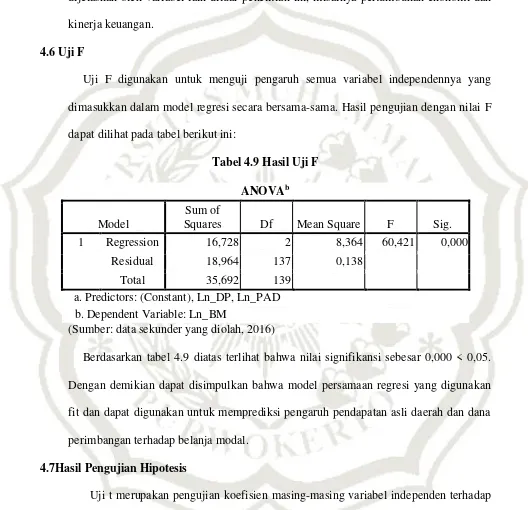

4.6 Uji F

Uji F digunakan untuk menguji pengaruh semua variabel independennya yang dimasukkan dalam model regresi secara bersama-sama. Hasil pengujian dengan nilai F dapat dilihat pada tabel berikut ini:

Tabel 4.9 Hasil Uji F

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 16,728 2 8,364 60,421 0,000

Residual 18,964 137 0,138

Total 35,692 139

a. Predictors: (Constant), Ln_DP, Ln_PAD b. Dependent Variable: Ln_BM

(Sumber: data sekunder yang diolah, 2016)

Berdasarkan tabel 4.9 diatas terlihat bahwa nilai signifikansi sebesar 0,000 < 0,05. Dengan demikian dapat disimpulkan bahwa model persamaan regresi yang digunakan fit dan dapat digunakan untuk memprediksi pengaruh pendapatan asli daerah dan dana perimbangan terhadap belanja modal.

4.7Hasil Pengujian Hipotesis

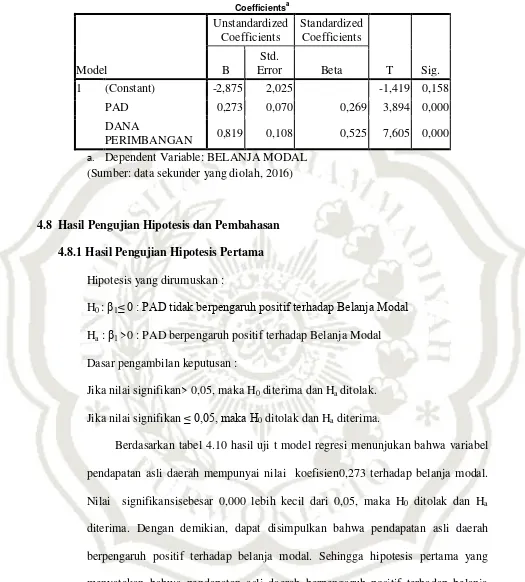

Tabel 4.10 Hasil Uji T

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B

Std.

Error Beta

1 (Constant) -2,875 2,025 -1,419 0,158

PAD 0,273 0,070 0,269 3,894 0,000

DANA

PERIMBANGAN 0,819 0,108 0,525 7,605 0,000 a. Dependent Variable: BELANJA MODAL

(Sumber: data sekunder yang diolah, 2016)

4.8 Hasil Pengujian Hipotesis dan Pembahasan

4.8.1 Hasil Pengujian Hipotesis Pertama

Hipotesis yang dirumuskan :

H0 : β1≤ 0 : PAD tidak berpengaruh positif terhadap Belanja Modal

Ha : β1 >0 : PAD berpengaruh positif terhadap Belanja Modal

Dasar pengambilan keputusan :

Jika nilai signifikan> 0,05, maka H0 diterima dan Ha ditolak.

Jika nilai signifikan ≤ 0,05, maka H0 ditolak dan Ha diterima.

Berdasarkan tabel 4.10 hasil uji t model regresi menunjukan bahwa variabel pendapatan asli daerah mempunyai nilai koefisien0,273 terhadap belanja modal. Nilai signifikansisebesar 0,000 lebih kecil dari 0,05, maka H0 ditolak dan Ha

Penelitian ini menunjukan bahwa pendapatan asli daerah merupakan salah satu sumber pendapatan untuk pembiayaan bagi pemerintah daerah dalam menciptakan program, kebijakan, dan pembangunan atau sarana pra sarana lainnya melalui alokasi belanja modal pada APBD. Semakin baik atau semakin tinggi pendapatan PAD suatu daerah maka semakin besar pula alokasi belanja modalnya. Hubungan yang timbul antara pendapatan asli daerah dan belanja modal adalah adanya interaksi ekonomi yang terjadi antara masyarakat dan pemerintah daerah, interaksi ekonomi yang dimaksud adalah adanya sejumlah iuran baik berupa pajak, retribusi dan lain-lain oleh masyarakat kepada pemerintah, dari adanya penyerahan iuran tersebut maka tugas pemerintah daerah adalah memberikan pelayanan publik yang baik kepada masyarakat melalui pengalokasian belanja modal.

Pendapatan asli daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lainpendapatan asli daerah yang sah. Pemerintah daerah harus berusaha meningkatan Pendapatan Asli Daerah (PAD) agar mampu untuk membiayai kebutuhannya sendiri, sehingga ketergantungan Pemerintah Daerah kepada Pemerintah Pusat semakin berkurang dan pada akhirnya daerah dapat mandiri.

Infrastruktur dan sarama prasarana yang ada di daerah akan berdampak pada pertumbuhsn ekonomi daerah. Jika sarana prasarana memadai maka masyarakat dapat melakukan aktivitas sehari-harinya secara aman dan nyaman yang akan berpengaruh pada tingkat produktivitasnya yang semakin meningkat, dan dengan adanya infrastruktur yang memadai akan menarik investor untuk membuka usaha di daerah tersebut. Dengan bertambahnya belanja modal maka akan berdampak pada periode yang akan datang yaitu produktivitas masyarakat meningkat dan bertambahnya investor akan meningkatkan pendapatan asli daerah. ( Abimanyu, 2005)

Peningkatan investasi modal (belanja modal) diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya peningkatan PAD , dengan kata lain pembangunan berbagai fasilitas sektor publik akan berujung pada peningkatan pendapatan daerah. Pelaksanaan desentralisasi membuat pembangunan menjadi prioritas utama pemerintah daerah untuk menunjang peningkatan PAD.

Hasil penelitian ini sejalan dengan penelitian dari Farizi (2012) dan Kadafi (2013) yang menemukan bukti bahwa PAD berpengaruh positif terhadap Belanja Modal. Hasil penelitian yang sama yang dilakukan oleh Halleina (2013) dan Rukmana (2013), serta Sugiarthi (2014) yang menyimpulkan bahwa PAD berpengaruh positif terhadap Belanja Modal. Namun hal ini tidak sesuai dengan penelitian dari Wenny (2012), yang membuktikan bahwa pendapatan asli daerah berpengaruh negatif terhadap belanja modal.

belanja modalyang tinggiRp804.093.757.000,00 dan Kabupaten Banyumas dengan pendapatan asli daerah Rp317.727.920.000,00 memiliki belanja modal sebesar Rp364.730.687.000,00. Sedangkan kabupaten yang pendapatan asli daerahnya rendah yaitu Kabupaten Batang yaitu Rp12.839.434.000,00 pada tahun 2013, memiliki belanja modal yang rendah Rp13.655.945.000,00. Hal ini menunjukan bahwa pendapatan asli daerah akan mempengaruhi belanja modal.

4.8.2 Hasil Pengujian Hipotesis Kedua

Hipotesis yang dirumuskan :

H0 : β1≤ 0 : Dana perimbangan tidak berpengaruh positif terhadap Belanja Modal

Ha : β1 >0 : Dana perimbangan berpengaruh positif terhadap Belanja Modal

Dasar pengambilan keputusan :

Jika nilai signifikan > 0,05, maka H0 diterima dan Ha ditolak. Jika nilai signifikan ≤ 0,05, maka H0 ditolak dan Ha diterima.

Berdasarkan tabel 4.10 hasil uji t model regresi menunjukan bahwa variabel dana perimbangan mempunyai nilai koefisien 0,819 terhadap belanja modal. Nilai signifikansi sebesar 0,000 lebih kecil dari 0,05, maka H0 ditolak dan Ha diterima.

Dengan demikian, dapat disimpulkan bahwa dana perimbangan berpengaruh positif terhadap belanja modal. Sehingga hipotesis kedua yang menyatakan bahwa dana perimbangan berpengaruh positif terhadap belanja modal, diterima.