SKRIPSI

FLYPAPER EFFECT PADA PENDAPATAN ASLI DAERAH

(PAD) DAN DANA ALOKASI UMUM (DAU) TERHADAP

BELANJA DAERAH PADA PEMERINTAHAN

KABUPATEN/KOTA DI PROPINSI SUMATERA UTARA

OLEH :

NAMA : PRAMELA AUGUSTINA SIAGIAN

NIM : 0 5 0 5 0 3 1 0 8 DEPARTEMEN : AKUNTANSI – S1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini Saya menyatakan bahwa Skripsi yang berjudul :

“Flypaper Effect Pada Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) Terhadap Belanja Daerah Pada Pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara”

adalah benar hasil karya Saya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan Skripsi

tingkat Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas dan benar

apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, Saya bersedia

menerima sanksi yang telah ditetapkan oleh Universitas.

Medan, 02 Februari 2009

Yang Membuat Pernyataan

Pramela Augustina Siagian

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas kasih

dan karuniaNya yang senantiasa menyertai, membimbing dan memberikan

kemampuan serta kekuatan kepada penulis sehingga mampu menyelesaikan

skripsi ini. Tanpa campur tanganMu tak mungkin penulis dapat melalui segala

rintangan dan hambatan dalam kehidupan ini.

Skripsi yang berjudul “Flypaper Effect Pada Pendapatan Asli Daerah

(PAD) dan Dana Alokasi Umum (DAU) Terhadap Belanja Daerah Pada

Pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara” ini ditujukan sebagai

salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program

S1 Fakultas Ekonomi Universitas Sumatera Utara.

Atas bimbingan dan petunjuk serta nasehat yang telah diterima selama

penyusunan Skripsi ini dan juga selama mengikuti pendidikan di Fakultas

Ekonomi Universitas Sumatera Utara, maka pada kesempatan ini penulis

mengucapkan terimakasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Fahmi Natigor

Nst, SE, M.Acc, Ak selaku Sekretaris Departemen Akuntansi Fakultas

3. Bapak Dr. Agusni Pasaribu, MBA, Ak. selaku pembimbing yang telah

banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat

menyelesaikan skripsi ini.

4. Bapak Drs. Rasdianto, M.Si, Ak. selaku penguji I dan Bapak Drs. Idhar

Yahya, MBA, Ak. selaku penguji II yang telah memberikan masukan yang

bermanfaat kepada penulis. Ibu Dr. Erlina, M.Si, Ak selaku dosen metode

penelitian yang banyak membantu penulis dalam penyusunan skripsi.

5. Seluruh staf pengajar terima kasih atas ilmu yang telah diberikan, pegawai

Departemen Akuntansi, Bang Hairil, Bang Oyong dan Kak Dame serta

para pegawai PPAK, Bang Kartun dan Kak Vida.

6. Ayahanda tercinta L. Siagian dan Ibunda terkasih R. br Panjaitan yang

senantiasa memberikan dorongan serta doa selama menjalani perkuliahan

di Fakultas Ekonomi Universitas Sumatera Utara. Saudara saudariku yang

aku cintai dan sayangi David Siagian / Vaceanty br. Panjaitan, Rebekka

Siagian, SE, Ak. dan Yulius Siagian, S.Ds yang selalu ada untukku dan

selalu menerima segala kekuranganku. Sepupuku, Abraham Siagian,

terimakasih bantuannya ketika seminar proposal. Teristimewa untuk

keponakanku, Kevin Alexander Jansihar Siagian yang tak bosan

menemani hari-hariku di kala suka dan duka.

7. Sahabat-sahabat terbaikku, Rara Putri, Fitrah Maisarah, Nabila Syafrina,

Eka Pramudita, dan Martha Yurdila terima kasih atas segala kebersamaan,

semangat dan inspirasi. Seluruh teman-teman yang penulis kasihi Herry

Monika Siagian, Kak Irene, Bang Eddy Sebayang yang selalu memberi

semangat dan teman-teman AKSI 2005 lainnya. Untuk Teguh Mikha,

terima kasih telah menjadi teman curhat yang sangat menyenangkan.

8. Pihak yang memberikan Beasiswa Peningkatan Prestasi Akademik (PPA)

kepada penulis sejak penulis duduk di semester II.

Penulis menyadari sepenuhnya bahwa pengetahuan dan pengalaman

penulis belumlah cukup untuk menyempurnakan Skripsi ini sehingga masih

banyak terdapat kekurangan baik dalam penggunaan bahasa maupun penyajian

data. Dengan demikian penulis mengharapkan kritik dan saran yang membangun

dari semua pihak demi kesempurnaan Skripsi ini. Semoga Skripsi ini dapat

bermanfaat bagi banyak pihak.

Medan, 02 Februari 2009

Penulis,

Pramela Augustina Siagian

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap belanja daerah. Variabel independen yang digunakan adalah PAD dan DAU sedangkan yang menjadi variabel dependen adalah belanja daerah.

Penelitian ini dilakukan dengan jumlah sampel 13 kabupaten/ kota dari 33 kabupaten/ kota yang ada di Propinsi Sumatera Utara untuk periode 2004-2006.

Penarikan sampel dilakukan dengan teknik purposive sampling. Data diperoleh

melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal

Perimbangan Keuangan (www.djpkpd.go.id). Data yang dianalisis dalam

penelitian ini diolah dari Laporan Anggaran Pendapatan dan Belanja Daerah (APBD). Metode statistik yang digunakan adalah statistik inferensial dengan

analisis regresi sederhana dan berganda menggunakan perangkat SPSS (Statistic

Product and Service Solution) versi 15.0.

Hasil penelitian menunjukkan bahwa secara parsial, PAD maupun DAU berpengaruh signifikan positif terhadap belanja daerah. Hasil uji t menunjukkan PAD mempunyai koefisien regresi 0,180 dan nilai sig 0,001. Hasil uji t menunjukkan DAU mempunyai koefisien regresi 0,837 dengan nilai sig 0,000. Uji F menunjukkan bahwa kedua variabel independen yaitu PAD dan DAU secara simultan berpengaruh signifikan terhadap belanja daerah dengan nilai sig 0,000.

Hal ini menunjukkan bahwa telah terjadi flypaper effect, sesuai dengan syarat

bahwa nilai koefisien DAU lebih besar dari nilai koefisien PAD dan keduanya signifikan. Untuk memprediksi kecenderungan peningkatan belanja daerah karena

adanya flypaper effect dilakukan regresi dengan lag satu tahun dan hasil yang ada

pada pengujian tersebut dibandingkan dengan pengujian tanpa lag. Setelah

dilakukan pengujian maka ada indikasi bahwa pengaruh DAU periode lalu

terhadap belanja daerah periode sekarang lebih besar daripada pengaruh DAU periode sekarang terhadap belanja daerah periode sekarang.

ABSTRACT

The objective of this research is to examine the effect of local own revenue (PAD) and intergovernmental transfer (DAU) to region government expense. Independent variables which are used in this research are local own revenue (PAD) and intergovernmental transfer (DAU), and dependent variable is region government expense.

This research is committed with 13 regency/ city as a sample from 33 regency/ city at North Sumatera Province. This research is done for 2004-2006 period. The data are taken from the website Financial Department of the Republic

Indonesia (www.djpkpd.go.id). The data which is analyzed in this research are

collected through the region budget of Revenue and Expense (APBD). The analyzing method that is used is the inferensial statistic method with simple and

multiple regression and used SPSS (Statistic Product and Service Solution) 15.0

version.

The research result shows that partially, local own revenue (PAD) or intergovernmental transfer (DAU) have significant effect to region government expense. t test result shows that local own revenue (PAD) has regression coefficient 0,180 with sig value 0,001. t test result shows that intergovernmental transfer (DAU) has regression coefficient 0,837 with sig value 0,000. F test shows that both of the two independen variables simultaneously affect region government expense with sig value 0,000. It indicates that there have occurred flypaper effect. Flypaper effect is defined as region government expense that is greater than intergovernmental transfer (DAU). Result of test to examine whether or not flypaper effect that tend to increase amount of region government expense is significant.

DAFTAR ISI

PERNYATAAN ………... i

KATA PENGANTAR ……….…. ii

ABSTRAK ……….……... v

ABSTRACT ……….….... vi

DAFTAR ISI ………..….. vii

DAFTAR TABEL…. ………..…. xi

DAFTAR GAMBAR ………..……. xii

DAFTAR LAMPIRAN ………..…... xiii

BAB I PENDAHULUAN A. Latar Belakang ……… 1

B. Perumusan Masalah dan Batasan Permasalahan………. 3

1. Perumusan Masalah………. 3

2. Batasan Permasalahan………. 4

C. Tujuan Dan Manfaat Penelitian………. 4

1. Tujuan Penelitian………. 4

2. Manfaat Penelitian………... 5

D. Kerangka Konseptual dan Hipotesis………... 5

1. Kerangka Konseptual………. 5

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis……… 8

1. Keuangan Daerah……… 8

a. Pengertian Keuangan Daerah……… 8

2. Penganggaran Daerah dan APBD……… 9

a. Pengertian dan Prinsip Anggaran……… 9

b. Pengertian APBD……… 11

c. Klasifikasi APBD……… 11

d. Konsep Pertanggungjawaban APBD……….... 12

3. Pendapatan Asli Daerah (PAD)……… 14

a. Pengertian Pendapatan Asli Daerah……… 14

b. Klasifikasi Pendapatan Asli Daerah……….……. . 15

4. Dana Alokasi Umum (DAU)………. 19

a. Pengertian Dana Alokasi Umum……… 19

b. Tujuan Dana Alokasi Umum……… 19

5. Belanja Daerah………. 20

a. Pengertian Belanja Daerah………. 20

b. Klasifikasi Belanja Daerah……… 21

6. Flypaper Effect………... 22

7. Pengaruh Flypaper Effect pada Prediksi Belanja Daerah.... 23

BAB III METODE PENELITIAN

A. Desain Penelitian …..……….. 31

B. Populasi dan Sampel Penelitian ………...……... 31

C. Jenis dan Sumber Data..……….. 32

D. Teknik Pengumpulan Data ………. 33

E. Defenisi Operasional ……….. 33

F. Metode Analisis Data ………...………... 34

1. Uji Asumsi Klasik ………. 35

2. Pengujian Hipotesis ……….. 39

G. Jadwal Penelitian………. 42

BAB IV ANALISIS HASIL PENELITIAN A. Deskripsi Data Secara Statistik ……….. 43

B. Uji Asumsi Klasik ………. 46

1. Uji Normalitas……….. 46

2. Uji Multikolinearitas ……… 48

3. Uji Heteroskedastisitas……… 49

4. Uji Autokorelasi………... 50

C. Pengujian Hipotesis………... 51

1. Analisis Koefisien Determinasi………... 52

2. Uji Simultan (F test)……….. 53

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ……….. 60

B. Ketarbatasan Penelitian ………... 60

C. Saran ……….... 61

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu 34

Tabel 3.1 Defenisi Operasional 35

Tabel 4.1 Daftar Kabupaten/Kota Sampel 38

Tabel 4.2 Descriptive Statistics 45

Tabel 4.3 Uji Normalitas (3) 48

One-Sample Kolmogorov-Smirnov Test

Tabel 4.4 Uji Multikolinearitas 49

Coefficients(a)

Tabel 4.5 Uji Autokorelasi 51

Model Summary(b)

Tabel 4.6 Model Summary 52

Tabel 4.7 ANOVA(b) 53

Tabel 4.8 Coefficients(a) 54

Tabel 4.9 Uji Statistik t 55

Tabel 4.10 Coefficients(a) 57

Tabel 4.11 Coefficients(a) 57

Tabel 4.12 Coefficients(a) 58

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Kerangka Konseptual 6

Gambar 4. 1 Uji Normalitas (1) 46

Normal P-Plot of Regression Standard Residual

Gambar 4.2 Uji Normalitas (2) 47

Histogram

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Laporan APBD T.A. 2004 Kabupaten/ Kota dan Propinsi

se-Provinsi Sumatera Utara

Lampiran 2 Laporan APBD T.A. 2005 Kabupaten/ Kota dan Propinsi

se-Provinsi Sumatera Utara

Lampiran 3 Laporan APBD T.A. 2006 Kabupaten/ Kota dan Propinsi

se-Provinsi Sumatera Utara

Lampiran 4 Data Dana Alokasi Umum (DAU) 2004-2006

Lampiran 5 Data Pendapatan Asli Daerah (PAD) 2004-2006

Lampiran 6 Data Belanja Daerah 2004-2006

Lampiran 7 Hasil Uji Normalitas

Lampiran 8 Hasil Uji Multikolinearitas

Lampiran 9 Hasil Uji Heteroskedastisitas

Lampiran 10 Hasil Uji Autokorelasi

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah

otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Hal tersebut sesuai dengan ketentuan umum di Undang-Undang Otonomi Daerah

Nomor 32 Tahun 2004 tentang Pemerintahan Daerah yang telah menggantikan

Undang-Undang Nomor 22 Tahun 1999. Pelaksanaan kebijakan pemerintahan

Indonesia tentang Otonomi Daerah, dimulai secara efektif pada tanggal 1 Januari

2001, merupakan kebijakan yang dipandang sangat demokratis dan memenuhi

aspek desentralisasi yang sesungguhnya. Desentralisasi sendiri mempunyai tujuan

untuk lebih meningkatkan kesejahteraan dan pelayanan kepada masyarakat,

pengembangan kehidupan berdemokrasi, keadilan, pemerataan, dan pemeliharaan

hubungan yang serasi antara pusat dan daerah dan antar daerah (dalam Sidik et al,

2002).

Dalam Undang-Undang Nomor 32 tahun 2004 disebutkan bahwa untuk

pelaksanaan kewenangan Pemerintahan Daerah, Pemerintahan Pusat akan

mentransfer Dana Perimbangan yang terdiri dari Dana Alokasi Umum (DAU),

Dana Alokasi Khusus (DAK), dan bagian daerah dari Dana Bagi Hasil yang

terdiri dari pajak dan sumber daya alam. Disamping dana perimbangan tersebut,

Pemerintahan Daerah mempunyai sumber pendanaan sendiri berupa Pendapatan

semua dana tersebut diserahkan kepada Pemerintahan Daerah. Seharusnya dana

transfer dari Pemerintahan Pusat diharapkan digunakan secara efektif dan efisien

oleh Pemerintahan Daerah untuk meningkatkan pelayanannya kepada masyarakat.

Kebijakan penggunaan dana tersebut sudah seharusnya pula secara transparan dan

akuntabel.

Pada praktiknya, transfer dari Pemerintahan Pusat merupakan sumber dana

utama Pemerintahan Daerah untuk membiayai operasi utamanya sehari-hari, yang

oleh Pemerintahan Daerah dilaporkan diperhitungan APBD. Tujuan dari transfer

ini adalah untuk mengurangi (kalau tidak mungkin menghilangkan) kesenjangan

fiskal antar pemerintahan dan menjamin tercapainya standar pelayanan publik

minimum di seluruh negeri (Simanjuntak dalam Sidik et al, 2002).

Fenomena utama dalam penelitian ini adalah flypaper effect, yang

merupakan suatu kondisi yang terjadi saat pemerintahan daerah merespon

(belanja) lebih banyak/boros dengan menggunakan dana transfer (grants) yang

diproksikan dengan DAU daripada menggunakan kemampuan sendiri,

diproksikan dengan PAD.

Penelitian sebelumnya telah banyak yang mengangkat permasalahan

transfer ini, di Amerika Serikat, persentase transfer dari seluruh pendapatan

mencapai 50% untuk pemerintahan federal dan 60% untuk pemerintahan daerah

(Fischer, 1996). Di Indonesia, pada masa sekarang ini, sesuai dengan

Undang-Undang Nomor 33 Tahun 2004, transfer yang dalam hal ini disamakan istilahnya

dengan DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negeri

Pengaruh DAU dan PAD terhadap Belanja Pemerintahan Daerah di Pulau

Jawa dan Bali sebelumnya telah diteliti dan menghasilkan analisis bahwa ketika

digunakan dengan lag, pengaruh DAU terhadap Belanja daerah justru lebih kuat

daripada PAD (Sukriy dan Halim, 2004). Hal ini berarti terjadi flypaper effect

dalam respon Pemerintahan Daerah terhadap DAU. Penelitian terdahulu ini

memiliki keterbatasan dimana penggunaan sampel Kabupaten/Kota di Jawa dan

Bali tidak sepenuhnya dapat dijadikan landasan untuk kasus di luar Jawa-Bali.

Selain itu, Pemerintahan Daerah Kabupaten/Kota di Jawa-Bali memiliki

kemampuan keuangan berbeda dengan Pemerintahan Daerah Kabupaten/Kota di

luar Jawa-Bali. Pulau Sumatera, khususnya Propinsi Sumatera Utara memiliki

karakteristik ekonomi dan geografis yang berbeda dengan pulau Jawa.

Oleh karena keterbatasan penelitian terdahulu tersebut, penulis ingin

melakukan penelitian replikasi dengan mengambil sampel di luar Pulau

Jawa-Bali. Penelitian replikasi ini akan mengambil sampel Kabupaten/ Kota di Propinsi

Sumatera Utara.

B. Perumusan Masalah dan Batasan Permasalahan 1. Perumusan Masalah

a. Apakah DAU dan PAD berpengaruh terhadap Belanja Pemerintahan

Kabupaten/ Kota di Propinsi Sumatera Utara?

b. Apakah terjadi flypaper effect pada Belanja Pemerintahan Kabupaten/

c. Apakah flypaper effect cenderung menyebabkan peningkatan jumlah

Belanja Daerah?

2. Batasan Permasalahan

a. Batasan aspek dalam penelitian ini adalah hanya terhadap Laporan APBD

saja, berkaitan dengan nilai realisasi DAU, PAD dibandingkan dengan

Belanja Daerah.

b. Batasan Lokasi dalam penelitian ini adalah hanya pada 13 Kabupaten/

Kota di Propinsi Sumatera Utara.

c. Batasan waktu penelitian ini adalah hanya meliputi tahun 2004-2006.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk memberikan bukti empiris mengenai :

a. Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah

(PAD) terhadap Belanja Pemerintahan Kabupaten/Kota di Propinsi

Sumatera Utara.

b. Kemungkinan terjadinya flypaper effect pada Belanja Pemerintahan

Kabupaten/Kota di Propinsi Sumatera Utara.

c. Kecenderungan flypaper effect menyebabkan peningkatan jumlah belanja

daerah.

a. Bagi penulis, untuk menambah pengetahuan dalam menulis karya ilmiah

dan memperdalam wawasan sehubungan dengan flypaper effect pada DAU

dan PAD terhadap Belanja Daerah pada Kabupaten/Kota di Propinsi

Sumatera Utara.

b. Kontribusi kebijakan, memberikan masukan baik bagi Pemerintahan Pusat

maupun daerah dalam hal penyusunan kebijakan di masa yang akan datang

yang berkaitan dengan perencanaan, pengendalian, dan evaluasi dari

APBN dan APBD, serta UU dan PP yang menyertainya.

c. Kontribusi teori, sebagai bahan referensi dan data tambahan bagi

peneliti-peneliti lainnya yang tertarik pada bidang kajian ini.

D. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Penelitian ini menggunakan dua variabel independen yaitu DAU dan PAD, serta satu variabel dependen yaitu Belanja Daerah. Dalam Undang-Undang

Nomor 32 Tahun 2004 disebutkan bahwa untuk pelaksanaan kewenangan

Pemerintahan Daerah (membiayai belanja daerah), Pemerintahan Pusat akan

mentransfer Dana Perimbangan yang terdiri dari Dana Alokasi Umum (DAU),

Dana Alokasi Khusus (DAK), dan bagian daerah dari Dana Bagi Hasil yang

terdiri dari pajak dan Sumber Daya Alam. Disamping dana perimbangan tersebut,

Pemerintahan Daerah mempunyai sumber pendanaan sendiri berupa PAD,

pembiayaan, dan lain-lain pendapatan. Dari keterangan diatas dapat diambil

adalah berpengaruh positif baik sacara simultan maupun parsial. Flypaper effect

tidak disimbolkan dalam kerangka konseptual karena flypaper effect merupakan

sebuah fenomena yang terjadi saat pemerintah daerah merespon (belanja) lebih

banyak/ boros dengan menggunakan DAU daripada menggunakan PAD. Dari

fenomena flypaper effect, muncul kecenderungan peningkatan belanja daerah

bahwa penggunaan DAU tahun sebelumnya dapat dijadikan prediksi belanja

daerah periode berikutnya. Kecenderungan peningkatan belanja daerah ini juga

tidak disimbolkan dalam kerangka konseptual.

Berdasarkan uraian latar belakang masalah dan keterangan diatas maka

dapat digambarkan sebuah kerangka konseptual sebagai berikut :

H1

H2

H3

Pendapatan Asli Daerah (PAD)

X2

Belanja Daerah

(Y)

Dana Alokasi Umum (DAU)

X1

Gambar 1.1

KERANGKA KONSEPTUAL

Sumber : Penulis, 2009

Menurut Sugoyono (2004:10) “Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian”. Hipotesis merupakan dugaan atau jawaban

sementara terhadap rumusan masalah penelitian”. Hipotesis merupakan dugaan

atau jawaban sementara yang akan diuji kebenarannya, melalui analisis data yang

relevan dan kebenarannya akan diketahui setelah dilakukan penelitian.

Berdasarkan kerangka konseptual yang telah diuraikan sebelumnya, dapat

dirumuskan hipotesis penelitian sebagai berikut :

H1 : DAU dan PAD secara bersama-sama berpengaruh signifikan terhadap

Belanja Daerah.

H2 : DAU berpengaruh signifikan terhadap Belanja Daerah

H3 : PAD berpengaruh signifikan terhadap Belanja Daerah

Untuk menentukan flypaper effect, tidak digunakan hipotesis, karena flypaper

effect merupakan sebuah fenomena yang terjadi saat pemerintah daerah merespon

(belanja) lebih banyak/ boros dengan menggunakan DAU daripada menggunakan

PAD.

Untuk menentukan kecenderungan peningkatan belanja daerah karena adanya

flypaper effect digunakan hipotesis. Hipotesis untuk menguji hubungan DAU

sebagai prediksi belanja daerah periode berikutnya adalah :

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Keuangan Daerah

a. Pengertian Keuangan Daerah

Menurut Mamesah (1995 : 16), keuangan daerah dapat diartikan sebagai :

“Semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala

sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah

sepanjang belum dimiliki/ dikuasai oleh Negara atau Daerah yang lebih tinggi

serta pihak-pihak lain sesuai ketentuan/ peraturan perundangan yang berlaku.”

Menurut Halim (2004 : 20), ruang lingkup keuangan daerah terdiri dari :

“Keuangan daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan.

Yang termasuk dalam kekayaan daerah yang dikelola langsung adalah Anggaran

Pendapatan dan Belanja Daerah (APBD) dan barang-barang inventaris milik

daerah. Keuangan daerah yang dipisahkan meliputi Badan Usaha Milik Daerah

(BUMD).”

2. Penganggaran Daerah dan APBD a. Pengertian dan Prinsip Anggaran

Menurut Yuwono (2005 : 27) “anggaran adalah suatu rencana terinci yang

dinyatakan secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang

(perencanaan keuangan) untuk menunjukkan perolehan dan penggunaan

Suatu anggaran harus terorganisasi secara rapi, jelas, rinci dan

komprehensif. Proses penganggaran harus dilakukan secara jujur dan terbuka serta

dilaporkan dalam suatu struktur yang mudah dipahami dan relevan dalam proses

operasional dan pengendalian organisasi. Untuk menyusun suatu anggaran,

organisasi harus mengembangkan lebih dahulu perencanaan strategis. Melalui

perencanaan strategis tersebut, anggaran mendapatkan kerangka acuan strategis.

Disini, anggaran menjadi bermakna sebagai alokasi sumber daya (keuangan)

untuk mendanai berbagai program dan kegiatan.

Prinsip-prinsip yang mendasari pengelolaan anggaran daerah adalah

sebagai berikut :

1) transparansi, adalah keterbukaan dalam proses perencanaan, penyusunan

dan pelaksanaan anggaran daerah. Transparansi memberikan arti bahwa

anggota masyarakat memiliki hak dan akses yang sama untuk mengetahui

proses anggaran karena menyangkut aspirasi dan kepentingan masyarakat,

terutama pemenuhan kebutuhan hidup masyarakat ;

2) akuntabilitas, adalah pertanggungjawaban publik yang berarti bahwa

proses penganggaran mulai dari perencanaan, penyusunan, dan

pelaksanaan harus benar-benar dapat dilaporkan dan

dipertanggungjawabkan kepada DPRD dan masyarakat. Masyarakat tidak

hanya memiliki hak untuk mengetahui anggaran tersebut, tetapi juga

berhak menuntut pertanggungjawaban atas rencana ataupun pelaksanaan

3) value for money, yakni diterapkannya tiga prinsip dalam proses

penganggaran daerah yaitu ekonomi, efisiensi dan efektivitas. Ekonomi

berkaitan dengan pemilihan dan penggunaan sumber daya dalam jumlah

dan kualitas tertentu pada harga yang paling murah. Efisiensi berarti

bahwa penggunaan dana masyarakat (public money) tersebut

menghasilkan output yang maksimal (berdaya guna). Efektivitas berarti

bahwa penggunaan anggaran tersebut harus mencapai target-target atau

tujuan kepentingan publik.

Dalam konteks otonomi daerah, value for money merupakan jembatan

untuk mengantarkan pemerintahan daerah mencapai good governance.

Value for money tersebut harus dioperasionalkan dalam pengelolaan

keuangan daerah dan anggaran daerah. Untuk mendukung dilakukannya

pengelolaan dana publik (public money) yang mendasarkan konsep value

for money diperlukan sistem pengelolaan keuangan daerah dan anggaran

daerah yang baik. Hal tersebut dapat tercapai apabila pemerintahan daerah

memiliki sistem akuntansi yang baik.

b. Pengertian APBD

Menurut Yuwono (2005 : 92), APBD didefinisikan sebagai “ suatu

rencana keuangan tahunan daerah yang ditetapkan berdasarkan peraturan daerah

yang disetujui oleh Dewan Perwakilan Rakyat Daerah.”

Dalam satu tahun anggaran, APBD meliputi :

1) hak pemerintahan daerah yang diakui sebagai penambah nilai kekayaan

2) kewajiban pemerintahan daerah yang diakui sebagai pengurang nilai

kekayaan bersih ;

3) penerimaan yang perlu dibayar kembali, dan atau pengeluaran yang akan

diterima kembali baik pada tahun anggaran yang bersangkutan maupun

pada tahun-tahun anggaran berikutnya.

c. Klasifikasi APBD

Klasifikasi APBD yang terbaru adalah berdasarkan Peraturan Menteri

Dalam Negeri nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan

daerah. Adapun bentuk dan susunan APBD yang didasarkan pada Permendagri

13/ 2006 pasal 22 ayat (1) terdiri atas 3 bagian, yaitu : “pendapatan daerah,

belanja daerah, dan pembiayaan daerah.”

Pendapatan daerah sebagaimana dimaksud dalam pasal 22 ayat (1) dikelompokkan atas pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah. (Permendagri 13/ 2006)

Oleh karena penelitian ini menggunakan laporan APBD yang memakai

format Keputusan Menteri Dalam Negeri No. 29 Tahun 2002, maka APBD yang

berdasarkan format tersebut terdiri atas 3 bagian, yaitu : “pendapatan, belanja, dan

pembiayaan.”

Belanja digolongkan menjadi 4 yakni belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasi menjadi 3 kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/ pembangunan. Belanja pelayanan publik dikelompokkan menjadi 3 yakni belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal. Pembiayaan dikelompokkan menurut sumber-sumber pembiayaan yaitu : sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah adalah : sisa lebih anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan aset daerah yang dipisahkan dan transfer dari dana cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri atas : pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang. (Halim, 2004 : 18).

d. Konsep Pertanggungjawaban APBD

Pengelolaan keuangan daerah berkaitan dengan penyampaian laporan

pertanggungjawaban APBD yang memenuhi prinsip-prinsip tepat waktu dan

disusun dengan mengikuti Standar Akuntansi Pemerintah untuk mewujudkan

transparansi dan akuntabilitas. Penjelasan mengenai konsep pertanggungjawaban

APBD memiliki hubungan dengan assymetry information theory dan commander

theory.

1) Assymetri Information Theory

Mohamad dkk. (2004) dalam Mulyana (2006 : 65) berpendapat bahwa

assymetri information theory beranggapan bahwa banyak terjadi kesenjangan

informasi antara pihak manajemen yang mempunyai akses langsung terhadap

informasi dengan pihak konstituen atau masyarakat yang berada di luar

manajemen.

Dalam hal ini pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara

dengan pengelolaan keuangan daerah kepada publik secara terbuka dan jujur

melalui media berupa penyajian laporan APBD yang dapat diakses oleh berbagai

pihak yang berkepentingan dengan anggapan bahwa publik berhak mengetahui

informasi tersebut.

Pada kenyataannya, publikasi laporan APBD oleh pemerintahan daerah

melalui surat kabar, internet atau dengan cara lain belum menjadi hal yang umum.

Kebijakan penggunaan Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah

(PAD) tersebut sudah seharusnya pula secara transparan dan akuntabel.

2) Commander Theory

Commander theory mengungkapkan bahwa yang perlu dijadikan sebagai

pusat perhatian atau sebagai pemilik perusahaan adalah commandernya atau

mereka yang memiliki kekuasaan atau wewenang untuk melakukan kontrol

ekonomi atas resorsis yang efektif terhadap suatu perusahaan. Penekanan

informasi menurut teori ini adalah pertanggungjawaban bagaimana mereka yang

dipercayai mengelola kekayaan yang diamanahkan kepadanya.

Pada pasal 26 Peraturan Pemerintah Nomor 58 tahun 2005 tentang

pengelolaan keuangan daerah bagian keempat tentang belanja daerah ayat 1

dinyatakan bahwa ,“kekayaan yang dimiliki daerah seharusnya digunakan dalam

rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau

kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan

Pada kenyataan dalam penelitian sebelumnya yang dilakukan, kategori

pengeluaran kebutuhan non esensial atau kebutuhan luxury seperti taman dan

rekreasi, kebudayaan dan pelayanan pendidikan adalah lebih kuat daripada

kebutuhan esensial seperti keamanan (police), pelayanan dasar, kesehatan dan

proteksi terhadap kebakaran yang layak serta mengembangkan sistem jaminan

sosial.

3. Dana Alokasi Umum

a. Pengertian Dana Alokasi Umum

Menurut Halim (2004 : 141), Dana Alokasi Umum adalah “dana yang

berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka

pelaksanaan desentralisasi.”

b. Tujuan Dana Alokasi Umum

Mengacu pada Peraturan Pemerintah Nomor 104 tahun 2000, Mardiasmo

(2002 : 157) mengungkapkan bahwa “tujuan DAU adalah untuk horizontal equity

dan sufficiency. Tujuan horizontal equity merupakan kepentingan pemerintah

pusat dalam rangka melakukan distribusi pendapatan secara adil dan merta agar

tidak terjadi kesenjangan yang lebar antar daerah. Sementara itu yang menjadi

kepentingan daerah adalah kecukupan (sufficiency), terutama adalah untuk

menutup fiscal gap.”

Fiscal gap terjadi karena karakteristik daerah di Indonesia sangat beraneka

juga daerah yang sebenarnya tidak memiliki kekayaan alam yang besar namun

karena stuktur perekonomian mereka telah tertata dengan baik maka potensi pajak

dapat dioptimalkan sehingga daerah tersebut menjadi kaya. Namun, banyak juga

daerah yang secara alamiah maupun struktur ekonomi masih sangat tertinggal.

Untuk itulah maka transfer dari Pemerintahan Pusat dalam bentuk DAU masih

diberikan untuk mengatasi kesenjangan antar daerah (fiscal gap).

4. Pendapatan Asli Daerah

a. Pengertian Pendapatan Asli Daerah

Menurut Undang-Undang Nomor 33 tahun 2004, Pendapatan Asli Daerah

adalah “pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundang-undangan.”

Disamping Dana Perimbangan yang berasal dari Pemerintahan Pusat,

daerah juga dapat membiayai pelaksanaan pembangunan daerahnya melalui

Pendapatan Asli Daerah. PAD inilah yang sebenarnya menjadi barometer utama

suksesnya pelaksanaan otonomi daerah. Diharapkan dengan adanya otonomi,

kemandirian daerah dapat diwujudkan yang dimanifestasikan lewat struktur PAD

yang kuat.

b. Klasifikasi Pendapatan Asli Daerah

Sebagaimana dinyatakan Halim (2004 : 67), PAD merupakan sumber

murni daerah yang terdiri dari :

a. pajak daerah

c. hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik

daerah yang dipisahkan

d. lain-lain PAD yang sah

Klasifikasi PAD yang dinyatakan oleh Halim (2004 : 67) adalah sesuai

dengan klasifikasi PAD berdasarkan Kepmendagri 29/ 2002.

Pajak Daerah

Berdasarkan Undang-Undang Nomor 34 tahun 2000 tentang perubahan atas

Undang-Undang nomor 18 tahun 1997 tentang pajak daerah dan retribusi daerah,

yang dimaksud dengan “pajak daerah adalah iuran wajib yang dilakukan oleh

orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang,

yang dapat dipaksakan berdasarkan peraturan perundangan-undangan yang

berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah

dan pembangunan daerah.”

Jenis pajak Kabupaten/Kota menurut Undang-Undang No. 34 tahun 2000

antara lain :

1) Pajak hotel

2) Pajak restoran

3) Pajak hiburan

4) Pajak reklame

5) Pajak penerangan jalan

6) Pajak pengambilan bahan galian golongan C

7) Pajak parkir

Retribusi Daerah

Yang dimaksud dengan retribusi menurut Saragih (2003 : 65) adalah

khusus disediakan dan atau diberikan oleh Pemda untuk kepentingan orang

pribadi atau badan.”

Macam retribusi untuk kabupaten/ kota meliputi objek pendapatan sebagai

berikut :

a. Retribusi Jasa Umum, terdiri dari :

1) Pelayanan kesehatan

2) Pelayanan kebersihan dan persampahan

3) Penggantian biaya cetak KTP dan akta catatan sipil

4) Pelayanan pemakaman dan pengabuan mayat

5) Pelayanan parkir di tepi jalan umum

6) Pelayanan Pasar

7) Pelayanan air bersih

8) Pengujian kendaraan bermotor

9) Pemeriksaan alat pemadam kebakaran

10) Penggantian biaya cetak peta

11) Pengujian terhadap kapal perikanan

b. Retribusi Jasa Usaha

2) Pasar grosir atau pertokoan

3) Pelayanan terminal

4) Pelayanan tempat khusus parkir

5) Pelayanan tempat penitipan anak

6) Penginapan/pesanggrahan/ vila

7) Penyedotan kakus

8) Rumah potong hewan

9) Tempat pendaratan kapal

10) Tempat rekreasi dan olahraga

11) Penyeberangan di atas air

12) Pengelolaan air limbah

13) Penjualan usaha produksi daerah

c. Retribusi Perijinan Tertentu

1) Ijin penggunaan tanah

2) Ijin Mendirikan Bangunan (IMB)

3) Ijin tempat penjualan minuman beralkohol

5) Ijin trayek

6) Ijin pengambilan hasil hutan

Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan

Menurut Halim (2004 : 68), jenis pendapatan ini meliputi objek

pendapatan berikut “1) bagian laba perusahaan milik daerah, 2) bagian laba

lembaga keuangan bank, 3) bagian laba lembaga keuangan nonbank, 4) bagian

laba atas penyertaan modal/ investasi.”

Lain-lain PAD yang sah

Menurut Halim (2004 : 69), jenis pendapatan ini meliputi objek

pendapatan berikut “1) hasil penjualan asset daerah yang tidak dipisahkan, 2)

penerimaan jasa giro, 3) penerimaan bunga deposito, 4) denda keterlambatan

pelaksanaan pekerjaan, 5) penerimaan ganti rugi atas kerugian/ kehilangan

kekayaan daerah.”

5. Belanja Daerah

a. Pengertian Belanja Daerah

Menurut Kepmendagri No. 29 tahun 2002, belanja daerah adalah “semua

kewajiban daerah yang diakui sebagai pengurangan kekayaan bersih dalam

periode tahun anggaran yang bersangkutan.”

Dalam Undang-Undang No. 32 tahun 2004 dinyatakan bahwa belanja

daerah dilaksanakan untk mendanai urusan pemerintah yang menjadi kewenangan

daerah, sedangkan urusan pemerintah yang menjadi kewenangan pemerintah pusat

b. Klasifikasi Belanja Daerah

Berdasarkan Kepmendagri 29/2002, belanja daerah terdiri dari :

a. Belanja aparatur daerah, terdiri dari :

1) Belanja administrasi umum

2) Belanja operasi dan pemeliharaan

3) Belanja modal/ pembangunan

b. Belanja pelayanan publik

1) Belanja administrasi umum

2) Belanja operasi dan pemeliharaan

3) Belanja modal

c. Bagi Hasil

d. Bantuan Keuangan

Belanja daerah menurut kelompok belanja berdasarkan Permendagri 13/

2006 terbagi atas :

a. belanja tidak langsung yaitu belanja yang anggarannya tidak terkait

secara langsung dengan pelaksanaan program dan kegiatan. Contohnya adalah belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tidak terduga ;

b. belanja langsung yaitu belanja yang dianggarkan terkait secara

langsung dengan pelaksanaan program dan kegiatan seperti belanja pegawai honorarium/ upah, belanja barang dan jasa, dan belanja modal.

6. Flypaper Effect

Istilah flypaper effect diperkenalkan pertama kali oleh Courant, Gramlich,

dan Rubinfeld (1979) untuk mengartikulasikan pemikiran Arthur Okun (1930)

flypaper effect dalam bahasa indonesia sehingga kata ini dituliskan sebagaimana

adanya tanpa diterjemahkan. Fenomena flypaper effect membawa implikasi lebih

luas bahwa transfer dari pemerintah pusat akan meningkatkan belanja

pemerintahan daerah yang lebih besar daripada penerimaan transfer itu sendiri

(Turnbull, 1998).

Dalam khasanah ekonomi, telaah mengenai flypaper effect dapat

dikelompokkan menjadi 2 aliran pemikiran, yaitu model birokratik (bureaucratic

model) dan ilusi fiskal (fiscalillusion model). Model birokratik menelaah flypaper

effect dari sudut pandang birokrat, sedangkan model ilusi fiskal mendasarkan

kajiannya dari sudut pandang masyarakat yang mengalami keterbatasan informasi

terhadap anggaran pemerintahan daerahnya. Aliran pemikiran birokratik diawali

oleh Niskanen (1968). Dalam pandangannya, posisi birokrat lebih kuat dalam

pengambilan keputusan publik. Ia mengasumsikan birokrat berperilaku

memaksimisasi anggaran sebagai proksi kekuasaannya. Secara implisit, model

birokratik menegaskan flypaper effect sebagai akibat dari perilaku birokrat yang

lebih leluasa membelanjakan transfer daripada menaikkan pajak sebagai salah satu

Pendapatan Asli Daerah. McGuire (1973) mengistilahkan hal ini sebagai

ketamakan politisi (a greedy politiciansmodel). Dengan demikian, flypaper effect

terjadi karena superioritas pengetahuan birokrat mengenai transfer. Informasi

lebih yang dimiliki birokrat memungkinkannya memberikan pengeluaran yang

berlebih.

Holtz-Eakin et al (1985) menyatakan bahwa terdapat keterkaitan sangat

erat antara transfer dari Pemerintahan Pusat dengan belanja Pemerintahan Daerah.

Secara spesifik mereka menegaskan bahwa variabel-variabel kebijakan

Pemerintahan Daerah dalam jangka pendek disesuaikan (adjusted) dengan transfer

yang diterima, sehingga memungkinkan tejadinya respon yang non-linier dan

assymetric. Hal yang sama juga dinyatakan oleh Sukriy dan Halim (2004) bahwa

daya prediksi DAU terhadap Belanja Daerah adalah lebih kuat pada regresi

dengan lag (DAU tahun 2001 terhadap Belanja Daerah 2002).

B. Tinjauan Penelitian Terdahulu

Abdullah dan Halim (2004) melakukan penelitian untuk menguji pengaruh

Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap

Belanja Pemerintah Daerah di Indonesia dengan menggunakan sampel sebanyak

70 kabupaten dan 20 kota di provinsi Jawa Barat, Jawa Tengah, Jawa Timur dan

Daerah Istimewa Yogyakarta (DIY) dan Bali. Data yang dianalisis dalam

penelitian ini adalah data cross section yakni data tahun 2001 dan 2002 dari

laporan APBD Pemda yang diperoleh dari situs Departemen Dalam Negeri dan

Departemen Keuangan. Statistik yang digunakan dalam penelitian Abdullah dan

Halim (2004) ini adalah regresi sederhana (simple regression) dan regresi

berganda (multiple regression). Regresi sederhana dipakai untuk melihat pengaruh

jumlah DAU, pajak daerah dan PAD secara terpisah terhadap jumlah belanja.

Regresi berganda digunakan dengan tujuan untuk memprediksi apakah

komponen-komponen pendapatan daerah tersebut secara serentak mempengaruhi

secara terpisah dan atau secara bersama-sama DAU dan PAD berpengaruh

signifikan positif terhadap belanja daerah.

Haryo Kuncoro (2007) melakukan penelitian dengan mengangkat judul

Fenomena Flypaper effect pada Kinerja Keuangan Pemerintah Daerah Kota dan

Kabupaten Di Indonesia. Studi ini berbeda dengan studi-studi sebelumnya

setidaknya dalam tiga hal. Pertama, studi ini mengklarifikasi keterkaitan langsung

antara penerimaan transfer dengan upaya pemerintah daerah dalam menggali

PAD. Hal ini ditujukan agar transfer mampu menciptakan kinerja fiskal yang

lebih baik dalam mengurangi ketidakseimbangan fiskal secara vertikal. Kedua,

dari sisi belanja adalah dengan mengamati sensitivitas belanja pemerintahan

daerah dalam merespon perolehan transfer. Hal ini merupakan prasyarat penting

yang harus dikaji agar transfer yang didistribusikan mampu mengurangi

ketidakseimbangan fiskal secara horizontal. Ketiga, kedua aspek tersebut di atas

dirangkum ke dalam satu kerangka kerja dengan memperhatikan eksternalitas

fiskal (budget spillover), baik sisi penerimaan dan belanja, yang muncul secara

timbal balik antardaerah. Data utama yang dikumpulkan meliputi pos-pos PAD,

transfer antar pemerintah, Pengeluaran Rutin (Belanja Operasional), dan

Pengeluaran Pembangunan (Belanja Modal) pemerintah daerah, serta PDRB. Di

samping itu, penelitian ini memerlukan pula data pendukung lainnya seperti

tingkat luas wilayah, tingkat harga (inflasi), dan jumlah penduduk di tiap kota dan

kabupaten. Penelitian ini memanfaatkan data sekunder yang diperoleh dari BPS

dan DitjenPKPD Departemen Keuangan. Data yang diteliti merupakan data

mencakup periode tahun 1988 hingga 2003. Cakupan spasial studi adalah kota dan

kabupaten. Atas dasar pertimbangan ini terkumpul 280 kota dan kabupaten.

Sampel ini mencapai 75 persen atas jumlah populasi pada tahun 2003. Hasil

penelitian menunjukkan bahwa alokasi transfer dari pemerintahan pusat diikuti

dengan pertumbuhan belanja pemerintahan daerah yang lebih tinggi. Gejala ini

memperlihatkan bahwa birokrat pemerintahan daerah bertindak sangat reaktif

terhadap transfer yang diterima dari pusat. Ada indikasi peningkatan belanja yang

tinggi tersebut disebabkan karena inefisiensi belanja pemerintahan daerah

terutama belanja operasional.

Monika Siagian (2008) melakukan penelitian untuk meguji Pengaruh Dana

Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan Pendapatan lain-lain

yang Dianggap Sah Terhadap Belanja Pemerintah Daerah : Studi Kasus

Kabupaten/Kota di Propinsi Sumatera Utara. Data dalam penelitian Monika

Siagian diperoleh dari situs Departemen Keuangan Republik Indonesia Direktorat

Jenderal Perimbangan Keuangan (www.djpkpd.go.id). Adapun periode waktu

yang digunakan terdiri dari data time series mulai tahun 2004 hingga 2006 yang

dikombinasikan dengan data cross section pada 8 kabupaten dan 4 kota di

Propinsi Sumatera Utara yang dipilih sebagai daerah sampel. Pengolahan data

adalah dengan menggunakan metode analisis regresi berganda, uji F dan uji t.

Hasil analisis yang dilakukan Monika Siagian menunjukkan bahwa DAU, PAD

dan Pendapatan Lain-lain Yang Dianggap Sah secara simultan dan parsial

Tabel 2.

TINJAUAN PENELITIAN TERDAHULU

No Peneliti (Tahun Penelitian)

Judul Variabel Penelitian

Metode Penelitian

Hasil Penelitian

1. Sukriy

Abdullah

dan Abdul

Halim

(2004)

Pengaruh Dana

Alokasi Umum

(DAU) dan

Pendapatan Asli

Daerah (PAD)

terhadap

Belanja

Pemerintah

Daerah : Studi

Kasus

Kabupaten/Kota

di Jawa dan

Bali

Variabel

Independen :

DAU dan

PAD

Variabel

dependen :

Belanja

Pemerintahan

Daerah

Analisis

regresi

sederhana

(simple

regression)

dan regresi

berganda

(multiple

regression)

Hasil penelitian

Sukriy dan Abdul

Halim

menunjukkan

bahwa bahwa

ketika tidak

digunakan tanpa

lag, pengaruh

PAD terhadap

Belanja daerah

lebih kuat

daripada DAU,

tetapi dengan

digunakan lag,

pengaruh DAU

terhadap Belanja

daerah justru lebih

kuat dari pada

PAD

2. Haryo

Kuncoro

(2007)

Fenomena

Flypaper effect

pada Kinerja

Keuangan

Pemerintah

Variabel

Independen :

DAU dan

PAD

Variabel

Analisis

ekonometrika

spasial

melalui

pendekatan

Alokasi transfer

diikuti dengan

pertumbuhan

belanja yang lebih

Daerah Kota

dan Kabupaten

Di Indonesia

dependen :

Belanja

Pemerintahan

Daerah

sistem

persamaan

simultan.

memperlihatkan

bahwa birokrat

pemerintahan

daerah bertindak

sangat reaktif

terhadap transfer

yang diterima dari

pusat. Ada

indikasi

peningkatan

belanja yang

tinggi tersebut

disebabkan karena

inefisiensi belanja

pemerintahan

daerah terutama

belanja

operasional.

3. Monika

Siagian

(2008)

Pengaruh Dana

Alokasi Umum

(DAU),

Pendapatan Asli

Daerah (PAD)

dan Pendapatan

lain-lain yang

Dianggap Sah

Terhadap

Belanja

Pemerintah

Daerah :

Variabel

Independen :

DAU, PAD

dan

Pendapatan

Lain-lain

yang

dianggap sah

Variabel

dependen :

Setelah dilakukan

pengujian

hipotesis dapat

diambil

kesimpulan bahwa

secara parsial

DAU, PAD dan

pendapatan

lain-lain yang dianggap

sah mempunyai

pengaruh

Studi Kasus

Kabupaten/Kota

di Propinsi

Sumatera Utara.

Belanja

Pemerintahan

Daerah

terhadap belanja

daerah.

DAU, PAD dan

pendapatan

lain-lain yang dianggap

sah secara

simultan

(bersama-sama)

mempunyai

pengaruh

signifikan

terhadap belanja

BAB III

METODE PENELITIAN A. Desain Penelitian

Penelitian ini menggunakan desain kausal. “Desain kausal berguna untuk mengukur hubungan antara variabel X dengan variabel Y dimana variabel

dependen ( sebut: variabel Y) dijelaskan atau dipengaruhi oleh variabel

independen tertentu (sebut: variabel X), maka dapat dinyatakan bahwa variabel X

menyebabkan variabel Y.” ( Indriantoro dan Supomo, 2002 : 90)

B. Populasi dan Sampel Penelitian

“Populasi adalah sekelompok orang, kejadian, suatu yang mempunyai

karakteristik tertentu” (Erlina dan Mulyani, 2007 : 73).

Populasi yang digunakan dalam penelitian ini adalah Pemerintahan

Kabupaten/Kota di Propinsi Sumatera Utara, dalam hal ini seluruh

Kabupaten/Kota yang telah membuat dan mempublikasikan laporan APBDnya.

Populasi dalam penelitian ini adalah sebanyak 25 Kabupaten dan 8 Kota.

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi” (Erlina dan Mulyani, 2007 : 74). Pengambilan sampel

dalam penelitian ini menggunakan teknik non-probability sampling dengan cara

purposive sampling yaitu “teknik penentuan sampel dengan pertimbangan

tertentu.” (Arikunto, 1990 : 128). Sampel tersebut adalah data dari 13

Kabupaten/Kota di Propinsi Sumatera Utara.

1. Kabupaten/ kota di Propinsi Sumatera Utara yang mempublikasikan

laporan APBD dalam situs Departemen Keuangan Republik Indonesia

Direktorat Jenderal Perimbangan Keuangan (www.djpkpd.go.id).

2. Kabupaten/ kota di Propinsi Sumatera Utara yang mempublikasikan

laporan APBDnya selama periode 2004-2006.

3. Kabupaten/ kota di Propinsi Sumatera yang laporan APBDnya telah

memakai format Kepmendagri 29/ 2002.

C. Jenis dan Sumber Data

Peneliti menggunakan data sekunder dalam penelitian ini. “Data sekunder

merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung

melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder

umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam

arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.”

(Indriantoro dan Supomo, 2002 : 147). Data yang diperoleh adalah kombinasi

antara data time series dan data cross section. Data time series adalah data yang

secara kronologis disusun menurut waktu pada suatu variabel tertentu dan data

cross section yaitu data yang dikumpulkan pada suatu titik tertentu. (Kuncoro,

Mudrajat 2003 : 125).

Data diperoleh dari laporan APBD Pemerintah Daerah Kabupaten/Kota

Propinsi Sumatera Utara tersebut, yakni data PAD, DAU dan total Belanja Daerah

yang diperoleh dari situs Departemen Keuangan Republik Indonesia Direktorat

D. Teknik Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang

dibutuhkan dalam rangka mencapai tujuan penelitian. Tujuan yang diungkapkan

dalam bentuk hipotesis merupakan jawaban sementara terhadap pertanyaan

penelitian. Jawaban itu masih perlu diuji secara empiris, dan untuk maksud inilah

dibutuhkan pengumpulan data. Data yang digunakan dalam penelitian ini adalah

data sekunder yang merupakan data yang telah dikumpulkan sebelumnya dan

telah menjadi dokumentasi. Data penelitian diperoleh secara tidak langsung

melalui media perantara yaitu internet yang diperoleh dari situs Departemen

Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan Daerah

(www.djpkpd.go.id).

E. Defenisi Operasional

Variabel-variabel yang digunakan dalam penelitian dan defenisinya akan

dijelaskan melalui tabel berikut :

Tabel 3.

TABEL DEFENISI OPERASIONAL Jenis

Variabel

Nama Variabel

Defenisi

Independen DAU DAU adalah dana yang berasal dari APBN yang

dialokasikan dengan tujuan pemerataan kemampuan

pengeluarannya dalam rangka pelaksanaan

desentralisasi.

Independen PAD PAD adalah pendapatan daerah yang dipungut

berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan.

Dependen Belanja

Daerah

Belanja Daerah adalah pengeluaran yang dilakukan oleh

Pemda untuk melaksanakan wewenang dan

tanggungjawab kepada masyarakat dan pemerintah

diatasnya.

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik model analisis regresi berganda dengan bantuan software SPSS

15 for windows. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum

melakukan pengujian hipotesis.

1. Uji Asumsi Klasik

Pengujian data dilakukan dengan uji asumsi klasik yang meliputi :

a. Uji Normalitas

Menurut Erlina dan Mulyani (2007 : 103), ”uji ini berguna untuk tahap

awal dalam metode pemilihan analisis data. Jika data normal, gunakan statistik

parametrik dan jika data tidak normal gunakan statistik non parametrik atau

Menurut Ghozali (2005 : 110), ”uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa

nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji

statistik menjadi tidak valid untuk jumlah sampel kecil.”

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak menurut Ghozali (2005 : 110), yaitu :

1) Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara data

observasi dengan distribusi yang mendekati distribusi normal.

Metode yang lebih handal adalah dengan melihat normal probability

plot yang membandingkan distribusi kumulatif dari distribusi

normal. Distribusi normal akan membentuk satu garis lurus diagonal

dan plotnya data residual akan dibandingkan dengan garis diagonal.

Jika distribusi data residual normal, maka garis yang

menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya.

2) Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis

dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk

menguji normalitas residual adalah uji statistik non parametrik

Pedoman pengambilan keputusan tentang data tersebut mendekati atau

merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat

dilihat dari :

a) Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data

adalah tidak normal.

b). Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data

adalah normal.

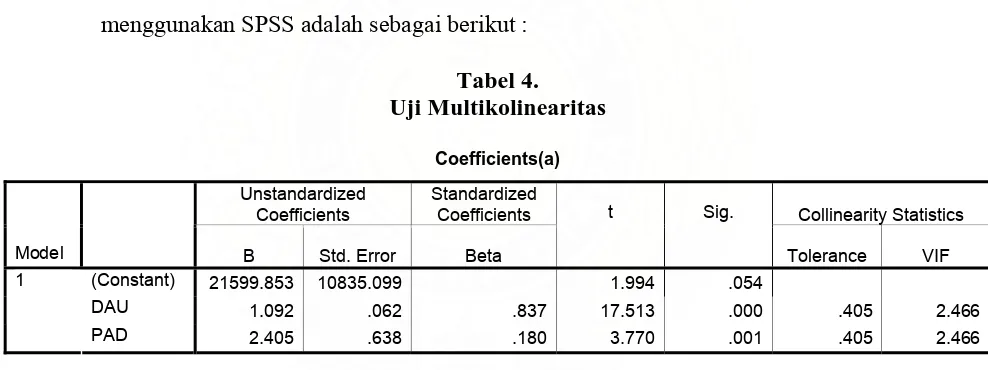

b. Uji Multikolinearitas

Multikolinieritas adalah situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut

variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang

bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara

sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama

variabel bebas, maka konsekuensinya adalah: (1). Koefisien-koefisien regresi

menjadi tidak dapat ditaksir. (2). Nilai standar error setiap koefisien regresi

menjadi tak terhingga. Pengujian ini bermaksud untuk menguji apakah pada

model regresi ditemukan adanya korelasi antar variabel independent. Jika

terjadi korelasi, maka dinamakan terdapat problem multikolinieritas.

Pengujian multikolinearitas dilakukan dengan melihat nilai VIF dan

korelasi diantara variabel independen. Jika nilai VIF lebih besar dari 10, maka

model dikatakan terdapat gejala multikolinearitas, jika korelasi diantara

variabel independen lebih besar dari 0,1 (Ghozali, 2005 :92).

Ada dua cara yang dapat dilakukan jika terjadi multikolinieritas, yaitu :

a). Mengeluarkan salah satu variabel, misalnya variabel independent A dan B

saling berkolerasi dengan kuat, maka bisa dipilih A atau B yang

dikeluarkan dari model regresi.

b). Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

c. Uji Heteroskedastisitas

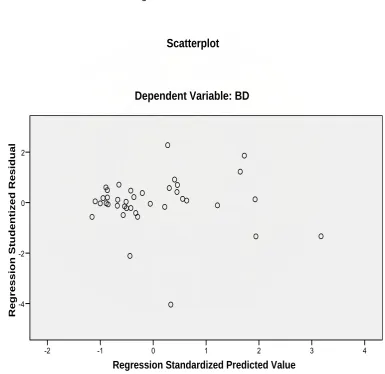

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskesdatisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskesdatisitas. (Ghozali, 2005 : 105).

Menurut Ghozali (2005 : 105), ada beberapa cara untuk mendeteksi ada

atau tidaknya heteroskesdatisitas :

Melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskesdatisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

Dasar analisis :

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskesdatisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskesdatisitas.

Menurut Gujarati (1995) dalam Hadi (2006 : 172), “untuk mengetahui

adanya masalah heteroskesdatisitas ini kita bisa menggunakan korelasi jenjang

Glejser.” Bila menggunakan korelasi jenjang Spearman, maka kita harus

menghitung nilai korelasi untuk setiap variabel independen terhadap nilai

residu, baru kemudian dicari tingkat signifikansinya. Park dan Glejser test

memiliki dasar test yang sama yaitu meregresikan kembali nilai residu ke

variabel independen.

Menurut Hadi (2006 : 174), salah satu cara untuk mengurangi masalah

heteroskesdatisitas adalah “menurunkan besarnya rentang (range) data. Salah

satu cara yang bisa dilakukan untuk menurunkan rentang data adalah

melakukan transformasi (manipulasi) logaritma. Tindakan ini bisa dilakukan

bila semua data bertanda positif.”

d. Uji Autokorelasi

Masalah autokorelasi akan muncul bila data yang dipakai adalah data

runtut waktu (timeseries). “Autokorelasi akan muncul bila data sesudahnya

merupakan fungsi dari data sebelumnya atau data sesudahnya memiliki

korelasi yang tinggi dengan data sebelumnya pada data runtut waktu dan

besaran data sangat tergantung pada tempat data tersebut terjadi.”(Hadi, 2006 :

175).

Untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson

(DW). Deteksi autokorelasi dengan cara ini dimulai dengan menghitung nilai

d, setelah nilai d diketemukan maka tahapan berikutnya adalah menentukan

nilai du dan dl dengan menggunakan tabel Durbin Watson.

Ketentuan :

d < dl Terdapat autokorelasi positif

d > 4-dl Terdapat autokorelasi negatif

dl < d < du Tidak ada keputusan tentang autokorelasi

4-du < d < 4-dl Tidak ada keputusan tentang autokorelasi

(Hadi, 2006 : 176)

“Salah satu cara untuk mengatasi adanya masalah autokorelasi (bila ada)

adalah dengan cara menambahkan satu variabel baru, yaitu variable lag -1.”

(Hadi, 2006 : 176).

2. Pengujian Hipotesis

a. Uji Simultan (Uji F statistik)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test (ANOVA

test). Uji F digunakan untuk menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen. Variabel-variabel independen tersebut dikatakan

mempunyai pengaruh secara simultan dan signifikan terhadap variabel

independen apabila memiliki nilai signifikansi (sig) dibawah 0,05. (Ghozali, 2005

: 84).

Hipotesis yang akan diuji adalah sebagai berikut :

H1 : DAU dan PAD secara bersama berpengaruh signifikan terhadap

Belanja Daerah.

Kemudian data dianalisis dengan menggunakan model regresi berganda

untuk menganalisis pengaruh variabel independen terhadap variabel dependen.

Model regresi yang digunakan yaitu :

Y = a + b1X1 + b2X2 + e

Y = Total Belanja Daerah

a = konstanta

b1, b2 = koefisien regresi

X1 = Dana Alokasi Umum (DAU)

X2 = Pendapatan Asli Daerah (PAD)

e = Tingkat kesalahan pengganggu

b. Uji Signifikansi Parsial (t-test)

Pengujian ini dilakukan untuk melihat besarnya masing-masing variabel

dependen dengan menggunakan t-test yaitu pengujian yang dilakukan untuk

melihat ada tidaknya pengaruh secara signifikan dari masing-masing variabel

independen terhadap variabel dependen.. Variabel independen dikatakan memiliki

pengaruh terhadap variabel dependen apabila variabel tersebut memiliki nilai

signifikansi (sig) dibawah 0,05.

Hipotesis yang akan diuji adalah sebagai berikut :

H2 : Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap

Belanja Daerah.

H3 : Pendapatan Asli Daerah (PAD) berpengaruh signifikan terhadap

Belanja Daerah.

c. Menentukan Flypaper Effect

Untuk menentukan apakah terjadi flypaper effect, maka efek DAU

terhadap BD dibandingkan dengan efek PAD terhadap BD (pada hipotesis 2 dan

3). Syarat terjadinya flypaper adalah (1) apabila efek (nilai koefisien) DAU

signifikan, atau (2) PAD tidak signifikan, maka dapat disimpulkan terjadi flypaper

effect.

Untuk menentukan kecenderungan peningkatan belanja daerah karena

adanya flypaper effect dilakukan regresi dengan lag satu tahun, yakni antara DAU

tahun lalu dengan Belanja Daerah tahun ini. Hasil yang ada pada pengujian

tersebut akan dibandingkan dengan pengujian tanpa lag yaitu DAU tahun ini

dengan Belanja daerah tahun ini.

G. Jadwal Penelitian

Jadwal Penelitian direncanakan sebagai berikut :

Tahapan Penelitian Sep Okt Nov Des Jan Feb

Penyelesaian Proposal

Pencarian data awal

Pengajuan proposal

Penyerahan proposal kepada

dosen pembimbing

Bimbingan dan perbaikan

proposal

Seminar Proposal

Pengumpulan Data

Pengolahan data

Analisis data

Bimbingan Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data Secara Statistik

Sebelum melakukan pembahasan mengenai data secara statistik harus

terlebih dahulu memperhatikan data kabupaten/ kota yang telah ditentukan

sebagai sampel. Adapun kabupaten/ kota yang terpilih menjadi sampel

penelitian berdasarkan pertimbangan yang ditentukan oleh penulis pada

halaman ??? adalah sebanyak 13 sampel untuk setiap tahunnya. Kabupaten/

kota yang dimaksud adalah sebagai berikut :

Tabel 4.1

Daftar Kabupaten/ Kota Sampel KRITERIA NO NAMA KABUPATEN/ KOTA

1 2 3

SAMPEL

1. Kabupaten Asahan √ x X -

2. Kabupaten Batubara x x x -

3. Kabupaten Dairi √ x √ -

4. Kabupaten Deli Serdang √ √ √ Sampel 1

5. Kabupaten Humbang Hasundutan √ √ √ Sampel 2

6. Kabupaten Tanah Karo √ √ √ Sampel 3

7. Kabupaten Labuhanbatu √ √ √ Sampel 4

8. Kabupaten Labuhanbatu Selatan x x x -

9. Kabupaten Labuhanbatu Utara x x x -

10. Kabupaten Langkat √ √ √ Sampel 5

11. Kabupaten Mandailing Natal √ √ √ Sampel 6

12. Kabupaten Nias √ x √ -

13. Kabupaten Nias barat x x x -

14. Kabupaten Nias Selatan √ x x -

15. Kabupaten Nias Utara x x x -

16. Kabupaten Padang Lawas x x x -

17. Kabupaten Padang Lawas Utara x x x -

18. Kabupaten Pakpak Barat √ x √ -

20. Kabupaten Serdang Bedagai √ x √ -

21. Kabupaten Simalungun √ √ √ Sampel 7

22. Kabupaten Tapanuli Selatan √ x √ -

23. Kabupaten Tapanuli Tengah √ x √ -

24. Kabupaten Tapanuli Utara √ √ √ Sampel 8

25. Kabupaten Toba Samosir √ √ √ Sampel 9

26. Kota Binjai √ √ √ Sampel 10

27. Kota Gunung Sitoli x x x -

28. Kota Medan √ x √ -

29. Kota Padang Sidempuan √ x √ -

30. Kota Pematang Siantar √ x √ -

31. Kota Sibolga √ √ √ Sampel 11

32. Kota Tanjung Balai √ √ √ Sampel 12

29. Kota Tebing Tinggi √ √ √ Sampel 13

Sumber : http://id.wikipedia.org/wiki, 2009

Berdasarkan hasil pengolahan data, maka deskripsi statistik dari data

penelitian dapat dilihat pada tabel 4. berikut ini. Tabel 4. Descriptive Statistics

N Mean Std. Deviation Minimum Maximum DAU 39 233361.7436 136317.67450 71368,00 637495,00 PAD 39 14916.7190 13328.82821 3087,31 62104,60 BD 39 312416.1413 177829.39166 91795,02 831734,83

Catatan : Angka-angka tersebut dinyatakan dalam jutaan rupiah (Rp 000000). Misalnya DAU teringgi adalah Rp 637495000000

Sumber : Lampiran diolah dari SPSS, 2009

Dari tabel 4.1 di atas, dapat dijelaskan bahwa (dalam jutaan rupiah) :

1. Rata-rata dari DAU (X1) adalah 233361,7436 dengan standar deviasi

sebesar 136317,67450 dan jumlah data yang ada sebanyak 39. Nilai DAU

(X1) terendah adalah 71368 dan nilai DAU (X1) tertinggi adalah 637495

2. Rata-rata dari PAD (X2) adalah 14916,7190 dengan standar deviasi

(X2) terendah adalah 3087,31 dan nilai PAD (X2) tertinggi adalah

62104,60

3. Rata-rata dari belanja daerah (Y) adalah 312416,1413 dengan standar

deviasi sebesar 177829,39166 dan jumlah data yang ada sebanyak 39.

Nilai belanja daerah (Y) terendah adalah 91795,02 dan nilai belanja

daerah (Y) tertinggi adalah 831734,83

B. Uji Asumsi Klasik

Pengujian hipotesis dalam penelitian ini akan menggunakan analisis

regresi sehingga terhadap data penelitian terlebih dahulu harus dilakukan uji

asumsi klasik yang terdiri dari :

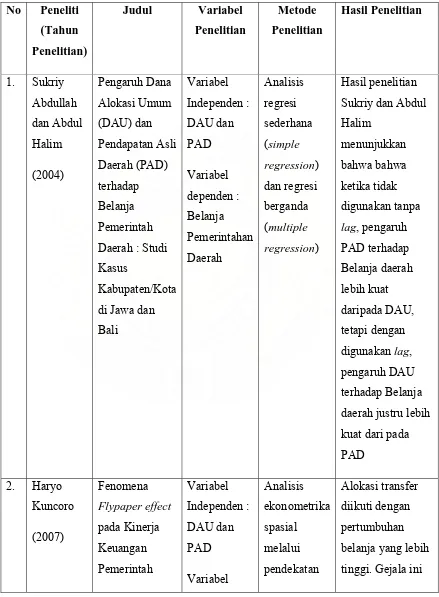

1. Uji Normalitas

Uji normalitas bertujuan untuk melihat apakah data variabel independen

dan variabel dependen berdistribusi normal. Pengujian normalitas ini dilakukan

dengan menggunakan analisis normal probabilty plot, grafik histogram serta

Kolmogorov-Smirnov Test dengan hasil sebagai berikut :

Observed Cum Prob

1.0 0.8

0.6 0.4

0.2 0.0

Expec

ted Cum Prob

1.0

0.8

0.6

0.4

0.2

0.0

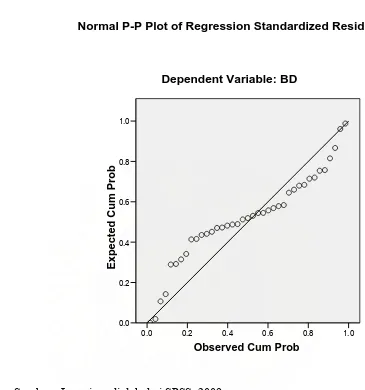

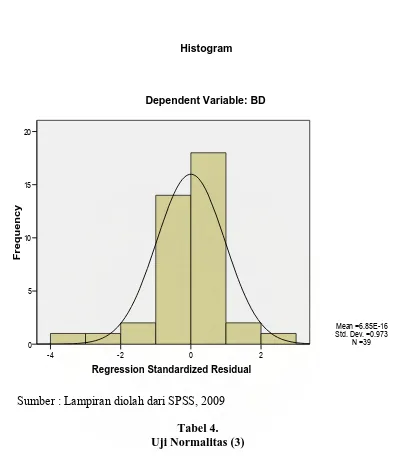

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: BD

Sumber : Lampiran diolah dari SPSS, 2009

Dari grafik normal probability plot di atas dapat dilihat bahwa sebaran

data yang digunakan dalam penelitian ini membentuk titik-titik yang letaknya

menyebar di sekitar garis normal. Begitu juga dari grafik histogram dapat dilihat

bahwa grafik tidak menceng ke kanan atau ke kiri maka dinyatakan berdistribusi

normal.