UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK), DAN LAIN-LAIN

PENDAPATAN TERHADAP BELANJA DAERAH (STUDI KASUS KABUPATEN/KOTA DI SUMATERA UTARA

Oleh :

NAMA : OKTAVIAN SAMUEL TAMBUNAN

NIM : 030503050

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

Pendapatan Asli Daerah (PAD), Pengaruh Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Lain-lain Pendapatan terhadap Belanja Daerah (Studi Kasus Kabupaten/ Kota di Propinsi Sumatera Utara)

adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 26 Pebruari 2010 Yang membuat pernyataan

KATA PENGANTAR

Segala puji hanya bagiMu Yesus Kristus atas segala berkat yang luar biasa yang telah Engkau berikan kepadaku dalam menyelesaikan skripsi ini. KasihMu sungguh luar biasa dalam setiap langkah kehidupanku. Tanpa campur tanganMu tak mungkin aku dapat melalui segala rintangan dan hambatan dalam kehidupan ini.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah “Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Lain-lain Pendapatan terhadap Belanja Daerah (Studi Kasus Kabupaten/ Kota di Propinsi Sumatera Utara).”

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Hal ini disebabkan keterbatasan dan kemampuan penulis. Oleh karena itulah penulis selalu berusaha untuk memperbaiki diri lebih baik lagi di masa yang akan datang.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku pembimbing yang telah banyak membantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

4. Ibu Dr. Erlina, SE, M.Si dan Bapak Sambas Ade kesuma, SE, MSi, Ak selaku penguji I dan penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Kedua orangtuaku terkasih dan tercinta Parlin Tambunan dan Ruslan Hutauruk yang telah banyak memberikan dukungan moral dan materil, nasehat serta doanya kepada penulis.

Medan, 26 Pebruari 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), Dana Alokasi Khusus (DAK), dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja pemerintahan daerah kabupaten/ kota di Propinsi Sumatera Utara. Penelitian ini merupakan penelitian replikasi.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 12 kabupaten/ kota setiap tahunnya dari 33 kabupaten/ kota yang ada di Propinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2005-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat

Jenderal Perimbangan Keuangan

penelitian ini diolah dari Laporan Anggaran Pendapatan dan Belanja Daerah (APBD).Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linier berganda dengan uji F.

Hasil analisis menunjukkan bahwa baik secara parsial ataupun secara bersama-sama, Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja daerah. Hasil penelitian ini tetap memerlukan konfirmasi lebih lanjut melalui penelitian selanjutnya. Hal ini diperlukan karena keterbatasan yang ada pada penelitian ini.

ABSTRACT

The purpose of this research is to examine the significant impact of Intergovernmental Transfer (DAU), Local Own Revenue (PAD), Special allocation Fund, and others legal revenue toward region government expense in regency/ city at North Sumatera Province. This is a replica research.

The method of this minithesis is a causal research design with 12 regency/ city as a sample for every year from 33 regency/ city at North Sumatera Province. This research is done for 2005-2007 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia collected through the region budget of Revenue and Expense (APBD). The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use simple linier regression with t test and use multiple linier regression with F test.

The result of this research show that Intergovernmental Transfer (DAU), Local Own Revenue (PAD), and others legal revenue as partial or simultan have a significant impact toward region government expense. The result is still need more confirmation through next research. It is becaused of limitidness of this research.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I . PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka Konseptual dan Hipotesis ... 6

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Pendapatan Asli Daerah (PAD) ... 8

2. Dana Alokasi Umum (DAU) ... 9

3. Dana Alokasi Khusus (DAK) ... 13

4. Lain-lain Pendapatan yang Sah ... 15

5. Belanja Daerah ... 15

BAB III. METODE PENELITIAN

A. Desain Penelitian ... 21

B. Populasi dan Sampel Penelitian ... 21

C. Jenis Data ... 22

D. Teknik Pengumpulan Data ... 23

E. Identifikasi dan Pengukuran Variabel Penelitian ... 24

F. Metode Analisis Data ... 25

1. Pengujian Asumsi Klasik ... 25

a. Uji Normalitas... 25

b. Uji Multikolinearitas ... 27

c. Uji Heteroskedastisitas ... 28

d. Uji Autokorelasi... 30

2. Pengujian Hipotesis ... 30

BAB IV. ANALISIS HASIL PENELITIAN A. Deskripsi Data Secara Statistik ... 32

B. Hasil Analisis ... 34

1. Pengujian Asumsi Klasik ... 34

a. Uji Normalitas... 34

b. Uji Multikolinearitas ... 40

c. Uji Heteroskedastisitas ... 42

d. Uji Autokorelasi... 43

2. Pengujian Hipotesis ... 44

C. Pembahasan Hasil Analisis ... 49

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 51

B. Keterbatasan Penelitian ... 51

C. Saran ... 52

DAFTAR TABEL

Nomor Judul Halaman

Tabel 4.1. Daftar Kabupaten/ Kota Sampel ... 28

Tabel 4.2. Statistik Deskriptif ... 29

Tabel 4.3. One sample koolmogorov Smirnov Test ... 31

Tabel 4.4. Uji Normalitas (3) ... 34

Tabel 4.5 Uji Multikolinearitas ... 37

Tabel 4.6 Uji Autokorelasi ... 39

Tabel 4.7 Run-test ... 39

Tabel 4.8 Model Summary ... 40

Tabel 4.9 Uji statistik t ... 42

Tabel 4.10 Uji Statistik F (1) ... 43

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1. Kerangka Konseptual ... 5

Gambar 4.1. Uji Normalitas (1) ... 32

Gambar 4.2. Uji Normalitas (2) ... 33

Gambar 4.3. Uji Normalitas (4) ... 35

Gambar 4.4 Uji Normalitas (5) ... 36

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Daftar Kabupaten/Kota di Provinsi Sumatera Utara Lampiran 2 Data Dana Alokasi Umum T.A. 2005-2007 Kabupaten/

Kota dan Propinsi se-Provinsi Sumatera Utara

Lampiran 3 Data Pendapatan Asli Daerah T.A. 2005-2007 Kabupaten/ Kota dan Propinsi se-Provinsi Sumatera Utara

Lampiran 4 Data Dana Alokasi Khusus T.A. 2005-2007 Kabupaten/ Kota dan Propinsi se-Provinsi Sumatera Utara

Lampiran 5 Data Lain-Lain Pendapatan yang sah T.A. 2005-2007 Kabupaten/ Kota dan Propinsi se-Provinsi Sumatera Utara Lampiran 6 Data Belanja Daerah 2005-2007

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), Dana Alokasi Khusus (DAK), dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja pemerintahan daerah kabupaten/ kota di Propinsi Sumatera Utara. Penelitian ini merupakan penelitian replikasi.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 12 kabupaten/ kota setiap tahunnya dari 33 kabupaten/ kota yang ada di Propinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2005-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat

Jenderal Perimbangan Keuangan

penelitian ini diolah dari Laporan Anggaran Pendapatan dan Belanja Daerah (APBD).Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linier berganda dengan uji F.

Hasil analisis menunjukkan bahwa baik secara parsial ataupun secara bersama-sama, Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja daerah. Hasil penelitian ini tetap memerlukan konfirmasi lebih lanjut melalui penelitian selanjutnya. Hal ini diperlukan karena keterbatasan yang ada pada penelitian ini.

ABSTRACT

The purpose of this research is to examine the significant impact of Intergovernmental Transfer (DAU), Local Own Revenue (PAD), Special allocation Fund, and others legal revenue toward region government expense in regency/ city at North Sumatera Province. This is a replica research.

The method of this minithesis is a causal research design with 12 regency/ city as a sample for every year from 33 regency/ city at North Sumatera Province. This research is done for 2005-2007 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia collected through the region budget of Revenue and Expense (APBD). The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use simple linier regression with t test and use multiple linier regression with F test.

The result of this research show that Intergovernmental Transfer (DAU), Local Own Revenue (PAD), and others legal revenue as partial or simultan have a significant impact toward region government expense. The result is still need more confirmation through next research. It is becaused of limitidness of this research.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Undang-undang No. 22 tahun 1999 yang kemudian direvisi menjadi UU No. 32 tahun 2004 memberikan wewenang, hak dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Pemberlakuan otonomi daerah ini menyebabkan terjadinya perubahan yang cukup mendasar dalam pengelolaan daerah, termasuk dalam pengelolaan keuangan daerah. Pengelolaan yang cukup mendasar tersebut adalah mewajibkan pemerintahan daerah untuk menyiapkan laporan keuangan daerah sebagai bagian dari laporan pertanggungjawaban kepala daerah.

Undang-undang No. 33 tahun 2004 menyatakan bahwa untuk “mendukung pelaksanaan desentralisasi fiskal tersebut, Pemerintah Pusat mengalokasikan dana yang disebut dengan Dana Perimbangan yang mana salah satu diantaranya adalah Dana Alokasi Umum (DAU).” Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) merupakan sumber pendanaan belanja bagi pemerintah daerah, di samping sumber-sumber pendapatan yang lain. Menurut Saragih (2003 : 106), “untuk menutupi kebutuhan pengeluaran (expenditure assigment), DAU masih memegang peran utama. Peran PAD dalam APBD masih relatif kecil.”

Terkait dengan hal ini, Abdullah dan Halim (2003) melakukan penelitian yang bertujuan untuk mengetahui apakah DAU dari Pemerintah Pusat (Pempus) dan PAD berpengaruh terhadap belanja Pemerintah Daerah (Pemda) di Indonesia dengan sampel kabupaten dan kota di Propinsi Jawa Barat, Jawa Tengah, Jawa Timur, Daerah Istimewa Yogyakarta dan Bali. Penelitian terdahulu ini memiliki keterbatasan dimana penggunaan sampel Kabupaten/ Kota di pulau Jawa dan Bali tidak sepenuhnya dapat dijadikan landasan untuk kasus di luar pulau Jawa-Bali.

Hal lain mempengaruhi untuk melakukan penelitian ini adalah bahwa sumber-sumber pendapatan antara pulau Jawa dengan Sumatera sangat berbeda. Ditambah lagi letak geografis yang sangat mempengaruhi pola perilaku masyarakatnya, serta tingkat kepadatan penduduknya.

Berdasarkan uraian di atas, penulis merasa tertarik untuk membuat suatu karya ilmiah yang berbentuk skripsi dengan judul “ PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK), DAN LAIN-LAIN PENDAPATAN TERHADAP BELANJA DAERAH (STUDI KASUS KABUPATEN/KOTA DI SUMATERA UTARA)”.

B. Perumusan Masalah

Dari pemaparan latar belakang masalah yang telah dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah Pendapatan Asli Daerah (PAD) berpengaruh signifikan positif terhadap belanja pemerintahan kabupaten/kota di Provinsi Sumatera Utara?

3. Apakah Dana Alokasi Khusus (DAK) berpengaruh signifikan positif terhadap belanja pemerintahan kabupaten/kota di Provinsi Sumatera Utara?

4. Apakah lain-lain pendapatan berpengaruh signifikan positif terhadap belanja pemerintahan kabupaten/kota di Propinsi Sumatera Utara?

5. Apakah PAD, DAU, DAK, dan Lain-lain Pendapatan secara bersama berpengaruh signifikan positif terhadap belanja pemerintahan kabupaten/kota di Provinsi Sumatera Utara?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk membuktikan pengaruh signifikan positif PAD, DAU, DAK, dan Lain-lain Pendapatan secara bersama terhadap belanja pemerintahan kabupaten/kota di Provinsi Sumatera Utara.

2. Manfaat Penelitian

a. Bagi peneliti, untuk menambah pengetahuan dan wawasan penulis sehubungan dengan pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Lain-lain Pendapatan terhadap belanja pemerintahan kabupaten/ kota di Propinsi Sumatera Utara.

c. Bagi peneliti lainnya, penelitian ini diharapkan dapat menjadi salah satu acuan maupun sebagai bahan referensi di dalam melakukan penelitian sejenis.

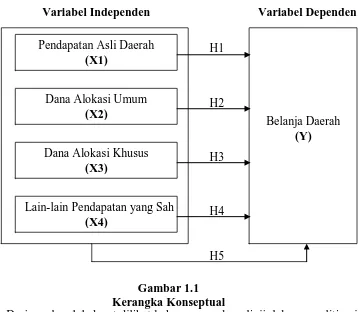

D. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Berdasarkan latar belakang masalah dan perumusan masalah yang telah dijelaskan sebelumnya maka kerangka konseptual penelitian ini dapat digambarkan sebagai berikut:

Variabel Independen Variabel Dependen

Gambar 1.1 Kerangka Konseptual

Dari gambar 1.1 dapat dilihat bahwa yang akan diuji dalam penelitian ini adalah untuk membuktikan secara empiris apakah ada pengaruh antara Pendapatan Asli Daerah (X1) terhadap Belanja Daerah, pengaruh Dana Alokasi Umum (X2) terhadap Belanja Daerah, pengaruh Dana Alokasi Khusus (X3) terhadap Belanja Daerah, dan pengaruh Lain-lain Pendapatan yang Sah (X4) terhadap Belanja Daerah. Serta secara bersama-sama apakah ada pengaruh antara keempat variable tersebut (X1, X2, X3, X4) terhadap belanja daerah.

Pendapatan Asli Daerah (X1)

Dana Alokasi Umum (X2)

Dana Alokasi Khusus (X3)

2. Hipotesis Penelitian

Berdasarkan kerangka konseptual diatas, maka penulis membuat Hipotesis, hipotesis adalah sebuah kesimpulan sementara yang masih akan dibuktikan lagi kebenarannya. Hipotesis yang digunakan dalam penelitian ini adalah:

H1 : Dana Alokasi Umum (DAU) berpengaruh signifikan positif terhadap belanja daerah.

H2 : Pendapatan Asli Daerah (PAD) berpengaruh signifikan positif terhadap belanja daerah.

H3 : Dana Alokasi Khusus (DAK) berpengaruh signifikan positif terhadap belanja daerah.

H4 : Lain-lain pendapatan yang sah berpengaruh signifikan positif terhadap belanja daerah.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pendapatan Asli Daerah

Pendapatan asli daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber pendapatan di dalam wilayahnya sendiri.

Menurut Halim (2004:67), “Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber asli daerah. “ Menurut Kadjatmiko (2002:77), “Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sumber-sumber dalam wilayahnya yang dipungut berdasarkan peraturan perundang-undangan yang berlaku.”

Menurut Halim dan Nasir (2006:44), “Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai peraturan perundang-undangan.”

Klasifikasi Pendapatan Asli Daerah yang terbaru berdasarkan Permendagri13/2006 adalah sebagai berikut:

i. Pajak Daerah ii. Retribusi Daerah

2. Dana Alokasi Umum

Menurut Peraturan Pemerintah No. 32 Tahun 2005 Tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah, Dana Alokasi Umum merupakan salah satu komponen di dalam Dana Perimbangan di APBN yang pengalokasiannya didasarkan atas formula dengan konsep Kesenjangan Fiskal (Fiscal Gap).

Hal penting dari peraturan keuangan menurut Undang-Undang Nomor 33 Tahun 2004 adalah berupa transfer antar pemerintah dari pusat ke kabupaten dan kota yang disebut dengan Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

Secara definisi, Dana Alokasi Umum dapat diartikan sebagai berikut (Sidik, 2003):

1. Salah satu komponen dari Dana Perimbangan pada APBN, yang pengalokasiannya berdasarkan atas konsep Kesenjangan Fiskal atau Celah Fiskal (Fisal Gap), yaitu selisih antara Kebutuhan Fiskal dengan Kapasitas Fiskal.

2. Instrumen untuk mengatasi horizontal imbalance, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah dimana penggunannya ditetapkan sepenuhnya oleh daerah.

3. Equalization grant, yaitu berfungsi menetralisasi ketimpangan kemampuan keuangan dengan adanya Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bagi Hasil Sumber Daya Alam yang diperoleh Daerah.

Proporsi dana alokasi umum antara daerah provinsi dan kabupaten/ kota ditetapkan berdasarkan imbangan kewenangan antara propinsi dan kabupaten/ kota. Dana ini di maksudkan untuk menjaga pemerataan atau perimbangan keuangan antar daerah. Pembagian dana alokasi umum dilakukan dengan memperhatikan:

a. Potensi daerah (PAD, PBB, BPHTB, dan bagian daerah dari penerimaan sumber daya alam)

b. Kebutuhan pembiayaan unuk mendukung penyelenggaraan pemerintahaan di daerah

c. Tersedianya dana APBN

Formulasi Dana Alokasi Umum Tahun Anggaran 2003 berdasarkan Peraturan Pemerintah Nomor 84 Tahun 2001 adalah sebagai berikut (Sidik, 2003):

DAU = AM + KF

DAUi = Dana Alokasi Umum Provinsi atau Kabupaten/Kota;

DAUn = Dana Alokasi Umum Seluruh Provinsi atau Kabupaten/Kota; AM = Alokasi Minimum;

KF = Kesenjangan Fiskal; BD = Bobot Daerah; LS = Lumpsum;

α Gaji = Proporsional berdasarkan Kebutuhan Gaji;

Beberapa formula penting dalam perhitungan Dana Alokasi Umum adalah sebagai berikut (Sidik, 2003):

• Kebutuhan Fiskal (KbF) ditentukan dengan formuala berikut ini :

KbF = TPR (α1 IP + α2IW + α3 IKR + α4 IH)

Keterangan :

TPR = Total Pengeluaran Rata-rata dalam APBD; IP = Indeks Variabel Penduduk;

IW = Indeks Variabel Luas Wilayah; IKR = Indeks Variabel Kemiskinan Relatif; IH = Indeks Variabel Harga;

α = Bobot Varibel

• Variabel Penentu Kebutuhan Fiskal meliputi :

Indeks Penduduk (IP)I = Jumlah Penduduk

Rata-rata Jumlah Penduduk Secara Nasional Indeks Luas Wilayah (IW)I = Luas Wilayah i

Rata-rata Jumlah Penduduk Secara Nasional

• Indeks Kemiskinan Relatif (IKR) : a. Head Count = Penduduk Miskin Daerah ke i

Rata-rata Income Gap Seluruh Indonesia d. Indeks = Indeks Kemahalan Konstruksi Daerah i

Harga Rata-rata Indeks Kemahalan Konstruksi Daerah secara Nasional (HI)

• Kapasitas Fiskal (KpF) ditentukan dari: ^

Catatan:

Nilai estimasi PAD menggunakan model ekonometrika sederhana,dengan formula:

^

PAD = a0 + a1 PDRB jasa

Komposisi AM dan KF (%) dari Total Dana Alokasi Umum: Alokasi Minimum (AM) :

1. Provinsi

10% Lumpsum + 30% Proporsional Belanja Pegawai 2. Kabupaten/Kota

5% Lumsump + 45% Proporsional Belanja Pegawai Kesenjangan Fiskal (KF):

1. Provinsi (60%)

2. Kabupaten/Kota (50%)

Menurut Kuncoro (2004:34) :

Berdasarkan pasal 7 ayat (1) Undang-Undang Nomor 25 Thun 1999, plafon Dana Alokasi Umum ditetapkan sekurang-kurangnya dua puluh lima persen (25%) dari penerimaan Dalam Negeri dalam Anggaran Pendapatan dan Belanja. Dalam praktek dirinci menjadi :

1. Dibagi antara Provinsi dan Kabupaten/Kota, dengan rasio 10% Provinsi dan 90% Kabupaten/Kota (Pasal 7 ayat (2) Undang-Undang Nomor 25 Tahun 1999

2. Dalam implementasinya, plafon Dana Alokasi Umum untuk Provinsi (10%) lebih kecil dari kebutuhan Dana Alokasi Umumnnya.

Tujuan Dana Alokasi Umum

Menurut Mulia (2005:13), tujuan umum dari dana alokasi umum adalah untuk:

a. Meniadakan atau meminimumkan ketimpangan fiscal vertical b. Meniadakan atau meminumkan ketimpangan fiscal horizontal

c. Mengiternalisasikan/ memperhitungkan sebahagian atau seluruh limpahan manfaat/ biaya kepada daerah yang menerima limpahaan manfaat tersebut d. Sebagai bahan edukasi bagi pemerintah daerah agar secara intensif

3. Dana Alokasi Khusus (DAK)

Menurut Peraturan Pemerintah No. 32 Tahun 2005 Tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah, Dana Alokasi Khusus merupakan dana yang berasal dari APBN, yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus. Pengalokasian Dana Alokasi Khusus ditentukan dengan memperhatikan tersedianya dana dalam APBN.

Sesuai dengan Undang Undang Nomor 33 Tahun 2004, yang dimaksud dengan kebutuhan khusus adalah : (i) kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus alokasi umum, dalam pengertian kebutuhan yang tidak sama dengan kebutuhan daerah lain, misalnya: kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis investasi, prasarana baru, pembangunan jalan di kawasan terpencil, saluran irigasi primer dan saluran drainase primer, dan (ii) kebutuhan yang merupakan komitmen atau prioritas nasional.

Menurut Kuncoro (2004:34) :

“Dana Alokasi Khusus ditujukan untuk daerah khusus yang terpilih untuk tujuan khusus. Karena itu, alokasi yang didistribusikan oleh pemerintah pusat sepenuhnya merupakan wewenang pusat untuk tujuan nasional khusus”

Kebutuhan khusus dalam Dana Alokasi Khusus meliputi :

1. Kebutuhan prasarana dan sarana fisik di daerah terpencil yang tidak mempunyai akses yang memadai ke daerah lain;

3. Kebutuhan prasarana dan sarana fisik yang terletak di daerah pesisir/kepulauan dan tidak mempunyai prasarana dan sarana yang memadai;

4. Kebutuhan prasarana dan sarana fisik di daerah guna mengatasi dampak kerusakan lingkungan.

Empat puluh persen dari penerimaan negara yang berasal dari Dana Reboisasi disediakan kepada daerah sebagai Dana Alokasi Khusus. Dana Alokasi Khusus diberikan kepada daerah tertentu berdasarkan usulan daerah dengan penyediaan Dana Pendamping 10% yang berasal dari Penerimaan Umum APBD (kecuali untuk Dana Alokasi Khusus Reboisasi).

Persyaratan untuk memperoleh Dana Alokasi Khusus adalah sebagai berikut:

1. Daerah perlu membuktikan bahwa daerah kurang mampu membiayai seluruh pengeluaran usulan kegiatan tersebut dari Pendapatan Asli Daerah, Bagi Hasil Pajak dan Sumber Daya Alam, Dana Alokasi Umum, Pinjaman Daerah, dan Lain-lain Penerimaan yang Sah;

2. Daerah menyediakan dana pendamping sekurang-kurangnya 10% dari kegiatan yang diajukan (dikecualikan untuk DAK Reboisasi);

4. Lain-lain Pendapatan yang sah

Klasifikasi dari Lain-lain pendapatan daerah yang sah adalah berdasarkan Permendagri 13 tahun 2006 pasal 28, dimana lain-lain pendapatan daerah yang sah terdiri atas :

a. hibah berasal dari pemerintah, pemerintah daerah lainnya, badan/ lembaga/ organisasi swasta dalam negeri, kelompok masyarakat/ perorangan, dan lembaga luar negeri yang tidak mengikat

b. dana darurat dari pemerintah dalam rangka penanggulangan korban/ kerusakan akibat bencana alam

c. dana bagi hasil pajak dari provinsi kepada kabupaten/ kota

d. dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah; dan

e. bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya. 5. Belanja Daerah

Menurut Standar Akuntansi Pemerintahan Pernyataan No.02 belanja daerah adalah semua pengeluaran dari rekening kas umum Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemeritah.

Berdasarkan Standar Akuntansi Pemerintahan pernyataan No.02, belanja daerah diklasifikasikan menurut klasifikasi ekonomi (jenis belanja), oraganisasi dan fungsi.

(belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan , dan asset tak berwujud), belanja lain-lain/tidak terduga.

b. Kalsifikasi menurut organisasi adalah klasiifikasi bedasarkan unit organisasi pengguna anggaran. Klasifikasi belanja menurut organisasi di pemerintah daerah antara lain belanja sekretariat DPRD, sekretariat Daerah pemerintah Provinsi/Kabupaten/Kota, Dinas pemerintah tingkat Provinsi/kabupaten/Kota, dan lembaga teknis daerah Provinsi/Kabupaten/Kota.

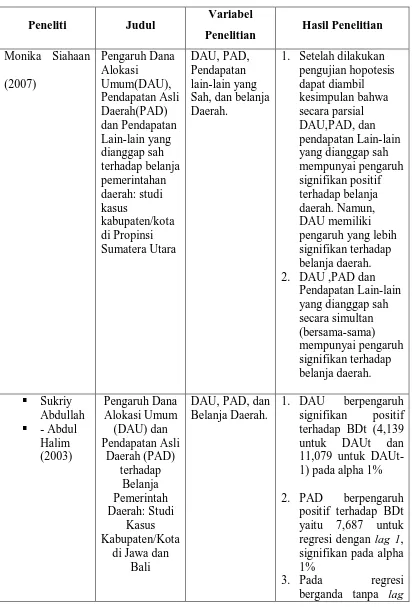

2. Tinjauan Penelitian Terdahulu a. Monika Siahaan (2007)

Penelititian berjudul Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), dan Pendapatan Lain-lain yang dianggap sah terhadap Belanja Pemerintah Daerah: Studi Kasus Kabupaten/Kota di Provinsi Sumatera Utara dilakukan dengan menggunakan desain kausal. Data yang digunakan dalam penelitian ini adalah data skunder yang bersumber dari situs Departemen Keuangan. Penelitian ini manarik kesimpulan sesuai dengan hipotesisnya yaitu DAU, PAD, dan pendapatan lain-lain yang dianggap sah secara simultan (bersama-sama) mempunyai pengaruh signifikan positif terhadap belanja daerah.

b.Sukry Abdulah-Abdul Halim (2003)

Judul penelitian ini adalah Pengaruh Dana Alokasi Umum (DAU), dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah: Studi Kasus Kabupaten/Kota di Jawa dan Bali. Dari hasil pengolahan data, dapat ditarik kesimpulan bahwa dengan regresi berganda tanpa lag didapati pengaruh PAD lebih kuat terhadap belanja daerah, sedangkan dengan regresi berganda dengan lag didapati pengaruh DAU lebih kuat dibandingkan dengan PAD.

c. Tiodora Delima Nababan

Tabel 1.1

Daftar Tinjauan Penelitian terdahulu

Peneliti Judul Variabel

Penelitian Hasil Penelitian Monika Siahaan Sah, dan belanja Daerah.

1. Setelah dilakukan pengujian hopotesis yang dianggap sah mempunyai pengaruh signifikan positif terhadap belanja daerah. Namun, DAU memiliki pengaruh yang lebih signifikan terhadap belanja daerah. 2. DAU ,PAD dan

Pendapatan Lain-lain yang dianggap sah secara simultan

1. DAU berpengaruh signifikan positif terhadap BDt (4,139 untuk DAUt dan 11,079 untuk DAUt-1) pada alpha 1%

2. PAD berpengaruh positif terhadap BDt yaitu 7,687 untuk regresi dengan lag 1, signifikan pada alpha 1%

3. Pada regresi

kedua variable tunggal (DAU atau PAD). Niali

t-statistic mengalami penurunan sebesar 1,106 untuk DAUt dan 0,788 untuk PADt, artinya signifikansi pengaruh

PADt terhadap BDt lebih kuat daripada DAUt

4. Pada regresi dengan

lag signifikansi

pengaruh DAU lebih tinggi daripada PAD. Tiodora Delima

1. Sumber Pendapatan Asli Daerah yaitu Pajak Daerah, 2. Sumber Pendapatan

BAB III

METODE PENELITIAN

A. Desain Penelitian

Peneliti menggunakan desain kausal. ”Desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana satu variabel mempengaruhi variabel lain.” (Umar, 2003 : 30)

B. Populasi dan Sampel Penelitian

“Populasi adalah agregat dari semua elemen yang memiliki karakteristik serupa” (Anandya dan Suprihhadi, 2005 :190). Populasi yang digunakan dalam penelitian ini adalah daerah kabupaten/ kota di Propinsi Sumatera Utara, dalam hal ini seluruh kabupaten/ kota yang telah membuat dan mempublikasikan laporan APBDnya.

“Sampel berarti contoh, yaitu sebagian dari seluruh individu yang menjadi objek penelitian” (Mardalis, 2006:55). Pengambilan sampel dalam penelitian ini menggunakan teknik non-probability sampling dengan cara

purposive sampling yaitu “teknik penentuan sampel dengan pertimbangan

Adapun pertimbangan yang ditentukan oleh penulis dalam pengambilan sampel adalah sebagai berikut :

1. Kabupaten/ kota di Propinsi Sumatera Utara yang mempublikasikan laporan APBD dalam situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan

2. Kabupaten/ kota di Propinsi Sumatera Utara yang mempublikasikan laporan APBDnya selama periode 2005-2008.

3. Kabupaten/ kota di Propinsi Sumatera yang laporan APBDnya telah memakai format Standar Akuntasi Pemerintahan.

Populasi dalam penelitian ini adalah sebanyak 33 Kabupaten/Kota yang ada di Provinsi Sumatera Utara.

C. Jenis Data

Data yang dibutuhkan adalah informasi yang berhubungan dengan variabel penelitian yaitu :

1. Informasi mengenai Realisasi Pendapatan Asli Daerah (PAD) 2. Informasi mengenai Realisasi Dana Alokasi Umum (DAU) 3. Informasi mengenai Realisasi Dana Alokasi Khusus (DAK) 4. Informasi mengenai Realisasi Lain-lain pendapatan yang sah 5. Informasi mengenai Laporan Belanja Daerah

D. Teknik Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Tujuan yang diungkapkan dalam bentuk hipotesis merupakan jawaban sementara terhadap pertanyaan penelitian. Jawaban itu masih perlu diuji secara empiris, dan untuk maksud inilah dibutuhkan pengumpulan data. Data penelitian diperoleh secara tidak langsung melalui media perantara yaitu internet yang diperoleh dari situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan

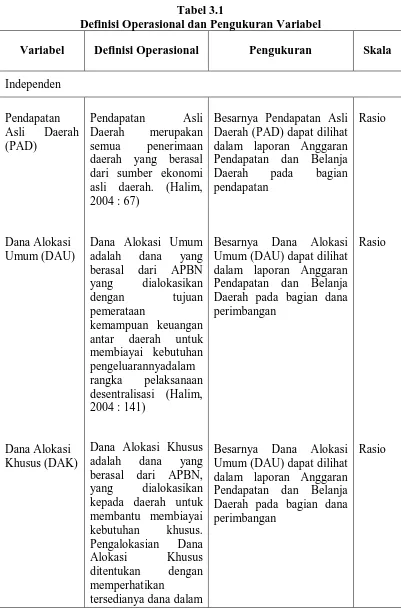

E. Identifikasi dan Pengukuran Variabel Penelitian Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala

Independen daerah yang berasal dari sumber ekonomi asli daerah. (Halim, 2004 : 67)

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannyadalam rangka pelaksanaan desentralisasi (Halim, 2004 : 141)

Dana Alokasi Khusus adalah dana yang berasal dari APBN, yang dialokasikan kepada daerah untuk membantu membiayai

tersedianya dana dalam

Besarnya Pendapatan Asli Daerah (PAD) dapat dilihat dalam laporan Anggaran Pendapatan dan Belanja Daerah pada bagian pendapatan

Besarnya Dana Alokasi Umum (DAU) dapat dilihat dalam laporan Anggaran Pendapatan dan Belanja Daerah pada bagian dana perimbangan

Besarnya Dana Alokasi Umum (DAU) dapat dilihat dalam laporan Anggaran Pendapatan dan Belanja Daerah pada bagian dana perimbangan

Rasio

Rasio

Lain-lain pendapatan yang sah

APBN.

Lain-lain pendapatan yang sah adalah pendapatan yang terdiri pendapatan hibah dan pendapatan darurat.

Besarnya lain-lain

pendapatan yang sah dapat dilihat dalam laporan Anggaran Pendapatan dan Belanja Daerah pada bagian pendapatan

Rasio

Dependen Belanja Daerah

Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode anggaran tahun bersangkutan yang tidak akan diperoleh pembayarannya

kembali oleh pemerintah.

Besarnya belanja daerah dapat dilihat dalam laporan Anggaran Pendapatan dan Belanja Daerah pada bagian total belanja.

Rasio

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS 15. Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis.

1. Pengujian Asumsi Klasik

Pengujian asumsi klasik yang digunakan meliputi : a. Uji Normalitas

parametrik dan jika data tidak normal gunakan statistik non parametrik atau lakukan treatment agar data normal.”

Menurut Ghozali (2005 : 110), ”uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.”

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak menurut Ghozali (2005 : 110), yaitu :

1) Analisis grafik

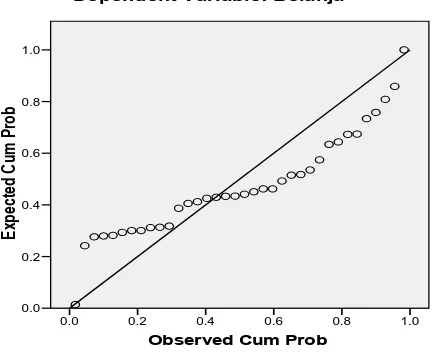

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari :

b). Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

b. Uji Multikolinearitas

Menurut Gujarati (1995) dalam Hadi (2006 : 168), “uji multikolinearitas berhubungan dengan adanya korelasi antar variable independen. Sebuah persamaan terjangkit penyakit ini bila dua atau lebih variabel independen memiliki tingkat korelasi yang tinggi. Sebuah persamaan regresi dikatakan baik bila persamaan tersebut memiliki variabel independen yang saling tidak berkorelasi.”

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi menurut Hadi (2006 : 168) dapat dilihat dari :

1) Salah satu ciri regresi yang terjangkit multikolinear adalah persamaan tersebut memiliki nilai R2 yang sangat tinggi, tetapi hanya memiliki sedikit variabel independen yang signifikan (memiliki nilai t hitung tinggi). Keadaan yang paling ekstrim adalah bila model memiliki nilai R2 dan F hitung yang tinggi dan secara otomatis akan memiliki nilai signifikansi F yang sangat bagus tetapi tidak satupun variabel independen yang memiliki nilai t cukup (signifikan). Bila hal ini terjadi maka bisa disimpulkan bahwa bagusnya F dan R2 karena adanya interaksi antar variabel independen yang cukup tinggi (multikolinear)

2) Indikator lain yang bisa dipakai adalah CI (Condition Index) atau Eigenvalues. Bila CI berkisar antara10 sampai dengan 30 maka kita bisa mengatakan bahwa persamaan tersebut terjangkit multikolinear. Bila CI > 30 maka terjangkitnya semakin kecil.

3) VIF (Variable Inflation Factor) juga bisa digunakan sebagai indicator. Bila VIF > 10 maka variable tersebut memiliki kolinearitas yang tinggi.

168) menyatakan bahwa “dua variabel yang memiliki tingkat korelasi 0,8 sudah terlalu tinggi tetapi kalau 0,5 tidak ada masalah.”

Bila didapatkan dua variabel yang memiliki korelasi tinggi (0,8 ke atas), ambil salah satu saja dan hilangkan yang lain.

Menurut Ghozali (2005 : 91), untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut :

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

2) Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari a) nilai tolerance dan lawannya b) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

c. Uji Heteroskedastisitas

Menurut Ghozali (2005 : 105), ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskesdatisitas :

1) Melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskesdatisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized. Dasar analisis :

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskesdatisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskesdatisitas. Menurut Gujarati (1995) dalam Hadi (2006 : 172), “untuk mengetahui adanya masalah heteroskesdatisitas ini bisa menggunakan korelasi jenjang Spearman, tes Park, tes Goldfeld-Quandt, tes BPG, tes White atau tes Glejser.” Bila menggunakan korelasi jenjang Spearman, maka harus menghitung nilai korelasi untuk setiap variabel independen terhadap nilai residu, baru kemudian dicari tingkat signifikansinya. Park dan Glejser test memiliki dasar test yang sama yaitu meregresikan kembali nilai residu ke variabel independen.

d. Uji Autokorelasi

Masalah autokorelasi akan muncul bila data yang dipakai adalah data runtut waktu (timeseries). “Autokorelasi akan muncul bila data sesudahnya merupakan fungsi dari data sebelumnya atau data sesudahnya memiliki korelasi yang tinggi dengan data sebelumnya pada data runtut waktu dan besaran data sangat tergantung pada tempat data tersebut terjadi.”(Hadi, 2006 : 175)

Untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (DW). Deteksi autokorelasi dengan cara ini dimulai dengan menghitung nilai d, setelah nilai d diketemukan maka tahapan berikutnya adalah menentukan nilai du dan dl dengan menggunakan tabel Durbin Watson.

Ketentuan :

du < d < 4-du Tidak ada autokorelasi d < dl Terdapat autokorelasi positif d > 4-dl Terdapat autokorelasi negatif

dl < d < du Tidak ada keputusan tentang autokorelasi 4-du < d < 4-dl Tidak ada keputusan tentang autokorelasi (Hadi, 2006 : 176)

“Salah satu cara untuk mengatasi adanya masalah autokorelasi (bila ada) adalah dengan cara menambahkan satu variabel baru, yaitu variable lag -1.” (Hadi, 2006 : 176)

2. Pengujian Hipotesis

dengan cara membandingkan nilai probabilitas masing-masing variabel dengan besarnya nilai α = 5 %. Adapun aturan yang digunakan adalah jika probabilitas variabel > probabilitas 5% maka H0 diterima, dan jika probabilitas variabel < probabilitas 5% maka H0 ditolak dan terima Ha.

Untuk mengetahui bagaimana pengaruh DAU, PAD, dan pendapatan lain-lain yang dianggap sah secara bersama terhadap belanja daerah digunakan analisis regresi linier berganda dengan uji F.

Model regresi berganda untuk menguji hipotesis sebagai berikut : Y = a + b1X1 + b2X2 + b3X3 +b4X4 + e

Dimana :

Y = Total Belanja Daerah a = konstanta

b1, b2 = koefisien regresi

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data Secara Statistik

Sebelum melakukan pembahasan mengenai data secara statistik harus terlebih dahulu memperhatikan data kabupaten/ kota yang telah ditentukan sebagai sampel. Adapun kabupaten/ kota yang terpilih menjadi sampel penelitian berdasarkan pertimbangan yang ditentukan oleh penulis pada halaman 18 adalah sebanyak 12 sampel untuk setiap tahunnya. Kabupaten/ kota yang dimaksud adalah sebagai berikut :

Tabel 4.1

Daftar Kabupaten/ Kota Sampel

NO NAMA KABUPATEN/ KOTA KRITERIA SAMPEL

NO NAMA KABUPATEN/ KOTA

KRITERIA SAMPEL

1 2 3

Berikut merupakan data statistik secara umum dari seluruh data yang digunakan :

Tabel 4.2. Statistik Deskriptif

Descriptive Statistics

Mean Std. Deviation N Belanja 414679.4325 239206.80536 36 DAU 282729.3611 153205.54591 36 DAK 24726.3225 16474.59243 36 PAD 17992.9361 17151.53033 36 Pendapatan_lain_lain 16539.5781 15202.27044 36

Catatan : Angka-angka tersebut dinyatakan dalam jutaan rupiah (Rp 000000). Sumber : Diolah dari SPSS, 2010

Dari tabel 4.1 di atas, dapat dijelaskan bahwa (dalam jutaan rupiah) : 1. Rata-rata dari DAU (X1) adalah 282729.3611 dengan standar deviasi

2. Rata – rata dari DAK (X2) adalah 24726.3225 dengan standar deviasi sebesar 16474.59243 dan jumlah data sebanyak 36.

3. Rata-rata dari PAD (X2) adalah 17992.9361 dengan standar deviasi sebesar 17151.53033 dan jumlah data yang ada sebanyak 36.

4. Rata-rata dari pendapatan lain-lain yang dianggap sah (X3) adalah 16539.5781 dengan standar deviasi sebesar 15202.27044 dan jumlah data yang ada sebanyak 36.

5. Rata-rata dari belanja daerah (Y) adalah 414679.4325 dengan standar deviasi sebesar 15202.27044 dan jumlah data yang ada sebanyak 36.

B. Hasil Analisis

1. Pengujian Asumsi Klasik a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini mengunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal H1 : Data residual tidak berdistribusi normal

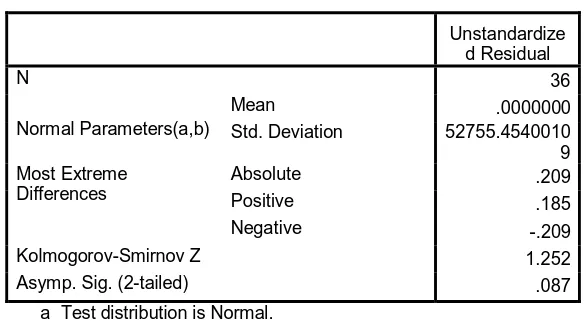

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 36

Normal Parameters(a,b)

Mean .0000000 Std. Deviation 52755.4540010

9 Most Extreme

Differences

Absolute .209 Positive .185 Negative -.209 Kolmogorov-Smirnov Z 1.252 Asymp. Sig. (2-tailed) .087

a Test distribution is Normal. b Calculated from data.

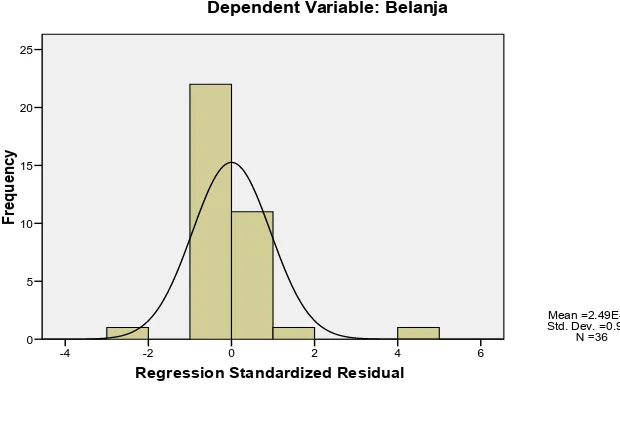

Hasil analisis metode One-Sample Kolmogorov-Smirnov, menunjukkan bahwa Nilai Kolmogrov – Smirnov sebesar 1.252 dan tidak signifikan pada 0.05 (karena Asymp. Sig. (2-tailed) 0.087 < dari 0.05). Jadi dapat disimpulkan bahwa residual tidak terdistribusi secara normal atau dengan kata lain variabel residual berdistribusi secara tidak normal.

Regression Standardized Residual Uji Normalitas (1)

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Belanja

Gambar 4.2 Uji Normalitas (2) Sumber : Diolah dari SPSS, 2010

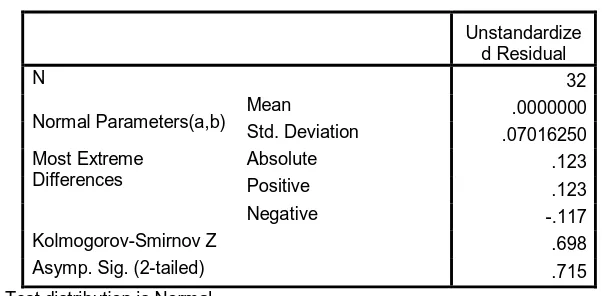

Tabel 4.4 Uji Normalitas (3)

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 32

Normal Parameters(a,b) Mean .0000000 Std. Deviation .07016250 Most Extreme

Differences

Absolute .123 Positive .123 Negative -.117 Kolmogorov-Smirnov Z .698 Asymp. Sig. (2-tailed) .715

a Test distribution is Normal. b Calculated from data.

Sumber : Diolah dari SPSS, 2010

Hasil analisis metode One-Sample Kolmogorov-Smirnov, menunjukkan bahwa Nilai Kolmogrov – Smirov sebesar 0.698 dan tidak signifikan pada 0.05 (karena Asymp. Sig. (2-tailed) 0.715 > dari 0.05). Jadi kita tidak dapat menolak H0 yang mengatakan bahwa residual terdistribusi secara normal atau dengan kata lain variabel residual berdistribusi normal.

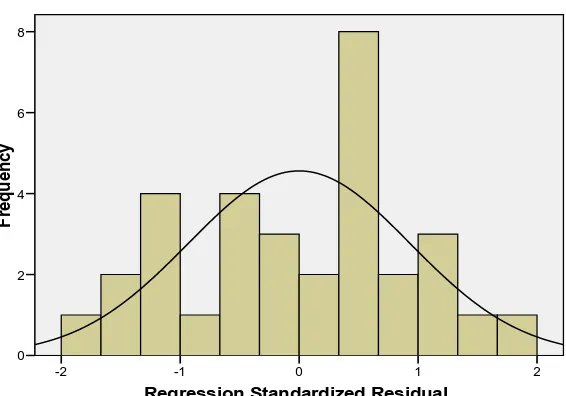

Untuk lebih mendukung hasil uji diatas, berikut ini turut dilampirkan grafik histogram dan plot setelah data ditransformasi ke bentuk LN. Hasil dari uji normalitas dengan grafik histogram, ditunjukkan sebagai berikut:

Regression Standardized Residual Uji Normalitas (4)

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: LN_Belanja

Gambar 4.4 Uji Normalitas (5)

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot, terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi setelah ditransformasi kedalam bentuk SQRT juga terdistribusi secara normal

b. Uji Multikolinearitas

Tol > 0.10 dan Variance Inflation Factor (VIF) < 10. Berikut disajikan tabel hasil LN_Pendapatan_la

in_lain .025 .019 .041 1.306 .203 .653 1.532 a Dependent Variable: LN_Belanja

Sumber : Diolah dari SPSS, 2010

Regression Standardized Predicted Value

c. Uji Heteroskedastisitas

Hasil dari uji heteroskedastisitas dapat dilihat pada grafik scatterplot berikut ini :

Gambar 4.5 Grafik Scatterplot Sumber : Diolah dari SPSS, 2010

berdasarkan masukan variabel indevenden, LN_DAU, LN_DAK, LN_PAD, dan LN_Pendapatan lain-lain.

d. Uji Autokorelasi

Hasil dari uji autokorelasi dapat dilihat pada tabel berikut ini : Tabel 4.6

Uji Autokorelasi

Model Summary(b)

Change Statistics Durbin-Watson R Square

Change F Change df1 df2 Sig. F Change

.982 378.275 4 27 .000 2.251 a Predictors: (Constant), LN_Pendapatan_lain_lain, LN_DAK, LN_PAD, LN_DAU b Dependent Variable: LN_Belanja

Sumber : Diolah dari SPSS, 2010

Tabel 4.7

Runs Test

Unstandardize d Residual Test Value(a) .01740 Cases < Test Value 16 Cases >= Test Value 16 Total Cases 32 Number of Runs 13

Z -1.258

Asymp. Sig. (2-tailed) .208

a Median

2. Pengujian Hipotesis

Berdasarkan hasil pengolahan data dengan program SPSS maka diperoleh hasil sebagai berikut :

Tabel 4.8 LN_Pendapatan_lain_lain

.025 .019 .041

a Dependent Variable: LN_Belanja Sumber : Diolah dari SPSS, 2010

Dari nilai-nilai koefisien di atas, persamaan regresi yang dapat disusun adalah:

LN_Belanja Daerah = 0.990 + 0.746 LN_DAU + 0.092LN_DAK + 0.146 LN_PAD + 0.025 LN_Pend. Lain – lain. dimana:

LN_Belanja Daerah = LN_Belanja Daerah

LN_DAU = LN_ Dana Alokasi Umum

LN_DAK = LN_ Dana Alokasi Khusus

a. Konstanta (a) sebesar 0.990, menyatakan bahwa jika variabel independen dianggap konstan, maka LN_Belanja Daerah 0.990.

b. Koefisien LN_DAU (b1) = 0.746, ini menunjukkan apabila terjadi perubahan variabel LN_DAU sebesar 1% akan menambah LN_Belanja Daerah sebesar 0.746 atau 74.60 % dengan asumsi variabel lainnya tetap atau sama dengan nol.

c. Koefisien LN_DAK (b2) = 0.092 ,ini menunjukkan bahwa apabila terjadi perubahan LN_DAK sebesar 1%, maka akan menaikkan LN_Belanja Daerah sebesar 0.092 atau 9.2 %, dengan asumsi variabel lainnya tetap atau sama dengan nol.

d. Koefisien LN_PAD (b3) = 0.146, ini menunjukkan bahwa apabila terjadi perubahan LN_PAD sebesar 1 %, maka akan menaikkan LN_Belanja Daerah sebesar 0.146 atau 14.6 %, dengan asumsi variabel lainnya tetap atau sama dengan nol.

e. Koefisien LN_Pend.Lain-lain (b4) = 0.025, ini menunjukkan bahwa apabila terjadi perubahan LN_Pend.lain-lain sebesar 1%, maka akan menaikkan LN_Belanja Daerah sebesar 0.025 atau 2.5%, dengan asumsi variabel lainnya tetap atau sama dengan nol.

Tabel 4.9 Uji statistik t

Coefficients(a)

a Dependent Variable: LN_Belanja

a Dependent Variable: Y

Sumber : Diolah dari SPSS, 2010

Dari tabel 4.6 di atas, dapat diambil suatu kesimpulan, yaitu :

a. LN_DAU mempunyai nilai signifikansi 0.000 , nilai ini lebih kecil dari 0.05, sedangkan nilai t hitung 14.439 > ttabel 2.048407 (t- tabel = (α , 0.05 : df ,28 = 2.048407). Berdasarkan kedua nilai tersebut disimpulkan bahwa H1 diterima, ini menunjukkan bahwa secara parsial DAU berpengaruh signifikan terhadap Belanja Daerah.

b. LN_DAK mempunyai nilai signifikansi 0.01 yang lebih kecil dari 0.05, dan nilai thitung 3.852 > ttabel 2.048407 (t- tabel = (α , 0.05 : df ,28 = 2.048407). Berdasarkan kedua nilai tersebut disimpulkan bahwa H1 diterima, ini menunjukkan bahwa secara parsial DAK berpengaruh signifikan terhadap Belanja Daerah.

c. LN_PAD mempunyai nilai signifikansi 0.00 yang lebih kecil dari 0.05, dan nilai thitung 4.294 > ttabel 2.048407 (t- tabel = (α , 0.05 : df ,28 = 2.048407). LN_Pendapatan_lain

Berdasarkan kedua nilai tersebut disimpulkan bahwa H1 diterima, ini menunjukkan bahwa secara parsial PAD berpengaruh signifikan terhadap Belanja Daerah.

d. LN_Pendapatan Lain - lain mempunyai nilai signifikansi 0.203 yang lebih besar dari 0.05, dan nilai thitung 1.306 < ttabel 2.048407 (t- tabel = (α , 0.05 : df ,28 = 2.048407). Berdasarkan kedua nilai tersebut disimpulkan bahwa H0 diterima, ini menunjukkan bahwa secara parsial Pendapatan Lain – lain tidak berpengaruh signifikan terhadap Belanja Daerah.

Kemudian untuk menguji pengaruh DAU, PAD dan pendapatan lain-lain yang dianggap sah secara bersama terhadap belanja daerah digunakan uji statistik F.

Hasil uji statistik F dengan program SPSS dapat dilihat pada tabel berikut :

Tabel 4.10 Uji Statistik F (1)

ANOVA(b)

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 8.552 4 2.138 378.275 .000(a)

Residual .153 27 .006 Total 8.705 31

a Predictors: (Constant), LN_Pendapatan_lain_lain, LN_DAK, LN_PAD, LN_DAU b Dependent Variable: LN_Belanja

Sumber : Diolah dari SPSS, 2010

signifikan terhadap LN_ Belanja Daerah. Hasil analisis ini diperkuat dengan membandingkan antara nilai F hitung 378.275 yang jauh lebih besar dari F tabel 3.340386, dimana F tabel dihitung dengan menggunakan fungsi FINV pada

microsoft office excell (α = 0,05: 2: 28) = 3.340386).

3). Koefisien Determinasi (R2)

Tabel 4.11 Model Summary(b)

Model R R Square

R Square Change F Change 1 .991(a) .982 a Predictors: (Constant), LN_Pendapatan_lain_lain, LN_DAK, LN_PAD, LN_DAU b Dependent Variable: LN_Belanja

Pada model summary di atas, angka R sebesar 0,991 menunjukkan bahwa korelasi atau hubungan antara LN _ Belanja Daerah dengan variabel independent sangat erat yaitu sebesar 0.991 berada di atas 0,9 (90%). Angka R square atau koefisien determinasi adalah 0,982. Angka ini mengindikasikan bahwa 98.2% variasi atau perubahan dalam LN_Belanja Daerah dapat dijelaskan oleh variasi variabel LN_DAU, LN_DAK, LN_PAD, dan LN_Pendapatan Lain-lain, sedangkan sisanya dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian.

C. Pembahasan Hasil Analisis

Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif terhadap variabel dependen yaitu belanja daerah. Hal ini sesuai dengan nilai signifikansi t untuk masing-masing variabel < 0,05. Signifikansi t untuk variabel DAU menunjukkan nilai yang terkecil di antara variabel independen lainnya. Selain itu pula, nilai t hitung dan koefisien regresi DAU juga menunjukkan nilai yang terbesar di antara variabel independen. Ini mengindikasikan bahwa DAU paling berpengaruh terhadap belanja daerah, menyusul DAK, kemudian PAD dan kemudian pendapatan lain-lain yang dianggap sah.

Hasil penelitian ini bertentangan dengan pendapat yang dikemukakan oleh Halim dan Nazir (2006 : 43) dimana dinyatakan bahwa dalam otonomi daerah dana perimbangan jangan sampai menjadi sumber terpenting bagi Anggaran Pendapatan dan Belanja Daerah (APBD). Bila ini terjadi maka keuangan daerah akan tergantung dari keuangan pusat dan ini tidak sesuai dengan semangat otonomi. Seharusnya, sumber keuangan asli daerah harus menjadi andalan utama bagi pembiayaan APBD.

maksimal dalam APBD. Selain peneliti-peneliti di atas, Devas (1999) dalam Halim dan Nasir (2006 : 44) juga menyatakan bahwa kewenangan daerah kabupaten/kota menunjukkan ketergantungan yang lebih besar pada sumbangan dari atas . Hasil penelitian ini juga sejalan dengan pendapat yang dikemukakan oleh Saragih (2003 : 106) yang menyatakan bahwa untuk menutupi kebutuhan pengeluaran (expenditure assigment), dana DAU masih memegang peran utama. Peran PAD dalam APBD masih relatif kecil.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Setelah dilakukan pengujian hipotesis dapat diambil kesimpulan bahwa secara parsial DAU, PAD, DAK, dan pendapatan lain-lain yang dianggap sah mempunyai pengaruh signifikan positif terhadap belanja daerah. Namun, DAU memiliki pengaruh yang lebih signifikan terhadap belanja daerah.

2. DAU, PAD, DAK, dan pendapatan lain-lain yang dianggap sah secara simultan (bersama-sama) mempunyai pengaruh signifikan terhadap belanja daerah.

3. Angka R square atau koefisien determinasi adalah 0,982. Hal ini berarti 98,8% variasi atau perubahan dalam belanja daerah dapat dijelaskan oleh variasi atau perubahan dari DAU, PAD, DAK, dan pendapatan lain-lain yang dianggap sah, sedangkan sisanya sebesar 1,2% dijelasakan oleh sebab-sebab lain.

B. Keterbatasan Penelitian

1. Sampel dalam penelitian ini dibatasi pada kabupaten/kota tertentu, yaitu 12 kabupaten/ kota di Propinsi Sumatera Utara. Hal ini menyebabkan hasil penelitian hanya berlaku untuk kabupaten/kota yang menjadi sampel penelitian.

2. Penelitian hanya mengambil empat variabel independen sehingga hasil penelitian ini masih sangat sederhana.

C. Saran

1. Untuk penelitian selanjutnya disarankan agar lebih memperbanyak kabupaten/kota yang akan diuji, sehingga akan diperoleh sampel yang banyak dan hasil yang lebih akurat. Selain memperbanyak, penelitian selanjutnya disarankan agar mengambil sampel kabupaten/kota di luar Propinsi Sumatera Utara. Ini dimaksudkan agar dapat membandingkan apakah hasil penelitian ini berlaku untuk kabupaten/kota di luar propinsi Sumatera Utara.

2. Bagi peneliti selanjutnya disarankan agar lebih banyak menggunakan variabel independen dalam penelitian.

3. Saran yang diberikan terkait dengan hasil analisis berkisar pada masalah ketergantungan yang besar terhadap DAU dibandingkan dengan PAD, DAK, dan pendapatan lain-lain yang dianggap sah ialah jika pemerintah

concern terhadap pelaksanaan otonomi daerah maka seharusnya

Daftar Pustaka

Abdullah, Syukriy dan Halim Abdul, 2003. ”Pengaruh Dana Alokasi Umum

(DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah: Studi Kasus Kabupaten/Kota di Jawa dan Bali”. Surabaya.

Bastian, Indra, 2006. Akuntansi Sektor Publik Suatu Pengantar, Erlangga, Jakarta. Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen, Cetakan Pertama, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Hadi, Syamsul, 2006. Metodologi Penelitian Kuantitatif untuk Akuntansi &

Keuangan, Cetakan Pertama, Ekonisia, Yogyakarta.

Halim, Abdul, 2002. Akuntansi Sektor Publik Akuntansi Keuangan Daerah, Edisi Pertama, Salemba Empat, Jakarta

Halim, Abdul dan Jamal Abdul Nasir, 2006. “Kajian tentang Keuangan Daerah Pemerintah Kota Malang”, Jurnal Manajemen Usahawan, Nomor 06 Th XXXV Juni 2006, Lembaga Management FE-UI, Jakarta, hal.42.

Kadjatmiko, 2002. “Dinamika Sumber Keuangan bagi Daerah dalam Rangka Otonomi Daerah”, Prosiding Workshop Internasional Implementasi

Desentralisasi Fiskal sebagai Upaya Memberdayakan Daerah dalam Membiayai Pembangunan Daerah, Fakultas Ilmu Sosial dan Ilmu Politik

Universutas Katolik Parahyangan, Bandung, hal.69.

Kuncoro, Mudrajat, 2004. Otonomi dan Pembangunan Daerah. Erlangga Jakarta. Mulia, Ikhsan Andi, 2005. “Pengalokasian Dana Alokasi Umum dan Pendapatan

Asli Daerah dalam Belanja Pemerintah Kota di Sumatera Utara”, Skripsi, Universitas Sumatera Utara Fakultas Ekonomi, Medan

Nababan, Tiodara Delima, 2007. ”Analisis Pengaruh Sumber-Sumber Pendapatan

Asli Daerah Terhadap Dana Alokasi Umum dan Dana Alokasi Khusus Pada Pemerintah Kabupaten Labuhan Batu”. Skripsi, Universitas Sumatera Utara

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara. 2004. Buku

Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi.

Medan.

Saragih, Juli Panglima, 2003. Desentralisasi Fiskal dan Keuangan Daerah Dalam

Otonomi, Cetakan Pertama, Ghalia Indonesia, Jakarta.

Siahaan, Monika, 2007. ”Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli

Daerah (PAD) dan Pendapatan Lain-Lain Yang Dianggap Sah Terhadap Belanja Pemerintah Daerah di Sumatera Utara”, Skripsi, Universitas

Sumatera Utara Fakultas Ekonomi, Medan.

Sidik, M, 2003. Reformasi Pengelolaan Keuangan Daerah dan Implikasi

Undang-Undang Keuangan negara Tahun 2003 Terhadap Keuangan dan Kelembagaan Antara Pemerintah Pusat dan Daerah, Jakarta.

Republik Indonesia, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Republik Indonesia, Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

Republik Indonesia, Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Daerah.

Republik Indonesia, Undang-undang Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Lampiran i

Daftar Kabupaten / Kota di Provinsi Sumatera utara

NO NAMA KABUPATEN/ KOTA KRITERIA SAMPEL

Lampiran ii

Dana Alokasi Umum (DAU)

Dana Alokasi Umum

2005 2006 2007

Kota Binjai 146640 226850 254241

Kota Sibolga 101569 163031 184634

Kota Tanjung Balai 106177 174380 197642

Kota Tebing Tinggi 114200 179085 200708

Kabupaten Humbang Hasundutan 83580 199863 234493

Kabupaten Toba Samosir 108378 210442 239982

Kabupaten Tapanuli Utara 149607 286277 320942

Kabupaten Deli Serdang 330429 637495 708480

Kabupaten Tanah Karo 194397 334102 373637

Kabupaten Labuhan Batu 286550 471211 536778

Kabupaten Langkat 293755 484070 545650

Kabupaten Simalungun 313639 528358 586985

Lampiran iii

Pendapatan Asli Daerah

Pendapatan asli Daerah

2005 2006 2007

Kota Binjai 13002.79 13814.59 13020.89

Kota Sibolga 5822.47 7508.5 7381.29

Kota Tanjung Balai 9574.57 10843.49 11567.84

Kota Tebing Tinggi 6851.24 8765.95 10207.17

Kabupaten Humbang Hasundutan 3087.31 3508.02 5969.68

Kabupaten Toba Samosir 8617.02 10375.6 8841.45

Kabupaten Tapanuli Utara 5814.79 6725.47 5904.47

Kabupaten Deli Serdang 59145.8 62104.6 77651.1

Kabupaten Tanah Karo 11091.72 15194.56 18191.16

Kabupaten Labuhan Batu 23398.85 32144.5 38671.08

Kabupaten Langkat 16834.74 20664.59 21720.35

Lampiran iv

Dana Alokasi Khusus

2005 2006 2007

Kota Binjai 7640 19770 22386

Kota Sibolga 7230 9000 26739

Kota Tanjung Balai 6880 16910 25515

Kota Tebing Tinggi 7240 15170 24474

Kabupaten Humbang Hasundutan 14926.84 26789.19 32792

Kabupaten Toba Samosir 11610 16463.15 55361

Kabupaten Tapanuli Utara 13826.88 28430 45565.2

Kabupaten Deli Serdang 4190.35 30280 58200

Kabupaten Tanah Karo 12360 26764 47999

Kabupaten Labuhan Batu 4000 32120 10616

Kabupaten Langkat 12730 29530 50441

Kabupaten Simalungun 4000 32920 59279

Lampiran v

Pendapatan Lain - lain

Pendapatan Lain-Lain yang dianggap Sah

2005 2006 2007

Kota Binjai 7130 11157 0

Kota Sibolga 7249.01 7120 0

Kota Tanjung Balai 11440.86 9956.72 2700

Kota Tebing Tinggi 6970 7900 6850

Kabupaten Humbang Hasundutan 7038.17 1554.95 19177.12

Kabupaten Toba Samosir 14145.98 8770.75 26213.39

Kabupaten Tapanuli Utara 21781 11501.36 22983.95

Kabupaten Deli Serdang 61511.65 36500.5 0

Kabupaten Tanah Karo 10594 24574.03 44529.16

Kabupaten Labuhan Batu 35469.65 28757 0

Kabupaten Langkat 17445 3480 7665

Lampiran vi Belanja Daerah

Belanja Daerah

2005 2006 2007

Kota Binjai 196945.66 301124.63 365422.62

Kota Sibolga 152332.97 212826.55 294743.64

Kota Tanjung Balai 176601.68 253775.5 314148.99

Kota Tebing Tinggi 160542.16 231251.38 301713.39

Kabupaten Humbang Hasundutan 121944.96 255442.17 367310.48

Kabupaten Toba Samosir 167332.42 288872.41 384593.79

Kabupaten Tapanuli Utara 222292.19 345111.4 432287.35

Kabupaten Deli Serdang 522345.02 831734.83 1054572.38

Kabupaten Tanah Karo 242099.76 425704.58 585200.19

Kabupaten Labuhan Batu 404690.14 672361.84 897410.21

Kabupaten Langkat 412974.76 637212.81 820410.98

Lampiran vii

Hasil Uji Normalitas

a.

Sebelum transformasi dengan LN

Grafik Histogram

Normal Probability Plot

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Nonparametric test Kolmogrov Smirnov

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Std. Deviation 52755.4540010

9 Kolmogorov-Smirnov Z 1.252 Asymp. Sig. (2-tailed) .087

a Test distribution is Normal. b Calculated from data.

b.

Setelah Transformasi dengan LN

Normal Probability Plot

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: LN_Belanja

Nonparametric test Kolmogrov Smirnov

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 32

Normal Parameters(a,b) Mean Std. Deviation .0000000 .07016250 Kolmogorov-Smirnov Z .698 Asymp. Sig. (2-tailed) .715 a Test distribution is Normal.

Hasil Uji Multikolinearitas

a.

Setelah tranformasi dengan LN

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF B Std. Error

Hasil Uji Heterokedasitas

a.

Sebelum transformasi dengan LN

Regression Standardized Predicted Value

b.

Setelah tranformasi dengan SQRT

Regression Standardized Predicted Value

Hasil Uji Autokorelasi

a.

Sebelum transformasi dengan LN

Model Summary(b)

Model Summary(b)

Model R R Square Change Statistics Durbin-Watson

a Predictors: (Constant), Pendapatan_lain_lain, DAK, PAD, DAU b Dependent Variable: Belanja

b.

Setelah tranformasi dengan LN

Model Summary(b)

Model Summary(b)

Model R R Square Change Statistics Durbin-Watson

a Predictors: (Constant), LN_Pendapatan_lain_lain, LN_DAK, LN_PAD, LN_DAU b Dependent Variable: LN_Belanja

Runs Test

Unstandardized Residual

Test Value(a) -.01678

Cases < Test Value 11

Cases >= Test Value 12

Total Cases 23

Number of Runs 16

Z 1.292

Asymp. Sig. (2-tailed) .196

a Median