BAB I

PENDAHULUAN

A. Latar belakang masalah

Pembangunan ekonomi sebagai bagian dari pembangunan nasional,

merupakan salah satu upaya untuk mewujudkan kesejahteraan rakyat yang

adil dan makmur berdasarkan Pancasila dan Undang-undang Dasar Negara

Republik Indonesia Tahun 1945. Dalam rangka bertambah meningkatnya

pembangunan nasional yang bertitik berat pada bidang ekonomi, yang para

pelakunya meliputi Pemerintah maupun masyarakat sebagai

orang-perseorangan dan badan hukum, sangat diperlukan dana dalam jumlah yang

sangat besar, sehingga dengan meningkatnya kegiatan pembangunan tersebut,

maka meningkat pula keperluan akan tersedianya dana yang sebagian besar

diperoleh melalui perkreditan.1

Untuk menampung keperluan masyarakat luas, dalam perkembangan

perekonomian dan perkembangan perkreditan dalam masyarakat Indonesia.

Saat ini banyak sekali bentuk-bentuk jaminan pembiayaan yang

diberikan oleh pihak kreditur, dimana masyarakat masih membutuhakan

jaminan hak tanggungan. Pada dasarnya dalam praktik yang dilakukan

oleh debitur menggunakan pembiayannya untuk keperluan sehari hari

maupun untuk mengembangkan usahanya. 2

1http://www.academia.edu/11098236/ HAK_TANGGUNGAN

2

Kegiatan pinjam-meminjam uang atau yang lebih dikenal dengan istilah

kredit dalam praktik kehidupan sehari-hari bukanlah merupakan sesuatu yang

asing lagi, bahkan istilah kredit ini tidak hanya dikenal oleh masyarakat

perkotaan, tetapi juga sampai pada masyarakat di pedesaan. Kredit umumnya

berfungsi untuk memperlancar suatu kegiatan usaha, dan khususnya bagi

kegiatan perekonomian di Indonesia sangat berperan penting dalam

kedudukannya, baik untuk usaha produksi maupun usaha swasta yang

dikembangkan secara mandiri karena bertujuan meningkatkan taraf

kehidupan bermasyarakat.3

Salah satu sarana yang mempunyai peran strategis dalam pengadaan

dana adalah lembaga perbankan, yang telah membantu pemenuhan kebutuhan

dana bagi kegiatan perekonomian dengan memberikan pinjaman uang antara

lain melalui kredit perbankan, yaitu berupa perjanjian kredit antara kreditur

sebagai pihak pemberi pinjaman atau fasilitas kredit dengan debitur sebagai

pihak yang berhutang. Pasal 3 dan 4 Undang-undang Nomor 10 Tahun 1998

tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992 tentang

Perbankan menyebutkan bahwa fungsi utama perbankan Indonesia yaitu

sebagai penghimpun dan penyalur dana dari masyarakat yang bertujuan

menunjang pelaksanaan pembangunan nasional kearah peningkatan kesejahteraan rakyat. Dalam melakukan usahanya tersebut, bank menghimpun dana dari

masyarakat dalam bentuk simpanan giro, deposito berjangka, sertifikat

deposito, tabungan, dan atau dalam bentuk lain yang dipersamakan dengan

3

itu. Dalam hal ini, bank juga menyalurkan dana dari masyarakat dengan cara

memberikan kredit dalam bentuk usaha kredit perbankan.4

Berdasarkan Pasal 1 ayat (4) Undang-undang No. 10 tahun 1998

tentang Perbankan, menyebutkan pengertian tentang Bank Perkredita Rakyat

(BPR) yaitu: “bank yang melaksanakan kegiatan usaha secara konvensional

atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan

jasa dalam lalu lintas pembayaran”. Bank perkreditan rakyat tidak jauh

berbeda dengan Bank umum melainkan bank umum menyediakan jasa

lalu lintas pembayaran. Memiliki tujuan yang sama antara Bank Umum dan

Bank Perkreditan Rakyat (BPR) yaitu sama menghimpun dana dari

masyarakat guna meningkatkan taraf hidup masyarakat banyak.5

Kredit yang diberikan oleh bank, dimaksudkan untuk memberikan

penyediaan uang yang berdasarkan atas perjanjian pinjam-meminjam

yang dilakukan antara pihak bank/kreditur dengan nasabah dalam hal ini

disebut sebagai debitur. Pengertian tersebut dapat diketahui bahwa dalam

perjanjian kredit antara bank dengan nasabah diperlukan suatu jaminan,

jaminan tersebut diserahkan debitur kepada kreditur. Jaminan tersebut

diperlukan karena dengan adanya jaminan akan ada suatu kepastian

kredit yang telah diberikan dan terdapat keyakinan bahwa kredit akan

4

Gatot Supranoto, 1996, Perbankan dan Masalah Kredit dan Tinjauan Yuridis, Jakarta Djambatan, hal 75

5

dilunasi sesuai dengan jangka waktu yang telah disepakati dalam

perjanjian kredit.6

Pemberian kredit pada umumnya dilakukan dengan suatu

perjanjian, perjanjian tersebut merupakan perjanjian yang memuat utang

piutang dan perjanjian pemberian jaminan dari debitur. Secara umum

jaminan dikenal dengan jaminan perorangan dan jaminan kebendaan. Pada

praktiknya jaminanyang paling umum digunakan dalam hak tanggungan

merupakan jaminan kebendaan.7

Dalam pemberian fasilitas kredit yang tertuang dalam suatu perjanjian

kredit oleh bank kepada debitur bukanlah tanpa resiko, karena resiko

mungkin saja terjadi khususnya karena debitur tidak wajib membayar

utangnya secara lunas atau tunai, melainkan debitur diberi kepercayaan

oleh Undang-undang dalam perjanjian kredit untuk membayar belakangan

secara bertahap atau mencicil. Risiko yang umumnya terjadi adalah

kegagalan atau kemacetan dalampelunasan kredit (resiko kredit), resiko yang

timbul karena pergerakan pasar (resiko pasar), resiko karena bank tidak

mampu memenuhi kewajibannya yang telah jatuh tempo (resiko likuiditas),

serta resiko karena adanya kelemahan aspek yuridis yang disebabkan

adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang

mendukung (resiko hukum).8

6

Sutojo Siswanto, 2007, Mengenai Kredit Bermasalah (Konsep Teknik Khusus), Jakarta, Pustakaa Binamaan Pressindo, hal 34

7

M. Bahsan, 2007 Hukum Jaminan dan Jaminan Kredit Perbankan Indonesia, Jakarta, PT Raja Gafindo Persada, hal 05

8

Sesuai dengan tujuannya, barang jaminan baik berupa benda

bergerak maupun benda tidak bergerak tersebut bukan untuk dimiliki

secara pribadi oleh kreditur, karena perjanjian utang-piutang atau

perjanjian kredit bukanlah merupakan suatu perjanjian jual beli yang

mengakibatkan perpindahan hak milik atas suatu barang, akan tetapi

barang jaminan tersebut dipergunakan untuk melunasi utang dengan cara

sebagaimana diatur dalam peraturan yang berlaku, yaitu barang dijual

secara lelang dimana hasilnya untuk melunasi utang debitur, dan apabila

terdapat sisa maka hasilnya akan dikembalikan kepada Debitur. 9

Pengertian eksekusi adalah sebagai tindakan hukum yang dilakukan

oleh pengadilan kepada pihak yang kalah dalam suatu perkara

merupkan aturan dan tata cara lanjutan dari proses pemeriksaan perkara, oleh

karena itu, eksekusi tiada lain dari pada tindakan yang berkesinambungan

dari keseluruhan proses hukum acara perdata.10

Berdasarkan wawancara dengan Tarjo selaku kepala SUB bidang

AMU (Aset Managemen Unit) pada tanggal 30 April 2018 pada pukul 09.30

WIB, Adapun beberapa jenis kredit yang ditawarkan yang oleh BPR Surya

Yudha Banjarnegara diantaranya; kredit umum, kredit kendaraan, kredit

pinjaman uang, dan kredit kepegawaian. di Bank Surya Yudha memang ada

beberapa faktor menyebabkan kredit macet yang terjadi diantaranya adalah

usahanya bangkrut, jaminan yang digunakan milik 1 (satu) orang tetapi

9

Gatot Supranoto, 1996, Perbankan dan Masalah Kredit dan Tinjauan Yuridis, Jakarta Djambatan, hal 59

10

kreditnya digunakan lebih dari 1 (satu) orang , itikad kreditur yang tidak baik

terhadap BPR Surya Yudha saat ingin membayar angsuranya, dan juga faktor

alam yang dapat menyebabkan kreditur tidak bisa membayarkan angsuranya.

Dari faktor diatas membuat Bank Surya Yudha perlu mentapkan

langkah-langkah untuk mengatasi kredit macet tersebut, antaralain menetukan

kolektibilitas 1 (satu) sampai 4 (empat) untuk menetukan tingkat

kelancarannya dan setelah itu Bank Surya Yudha Banjarnegara akan

melakukan somasi dan selanjutnya akan dilakukan eksekusi. Berkaitan

dengan pelaksanaan sita jaminan terhadap hak tanggungam yang terjadi di

BPR Surya Yudha Banjarnegara penulis tertarik untuk meneliti.

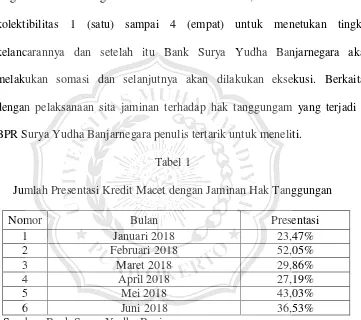

Tabel 1

Jumlah Presentasi Kredit Macet dengan Jaminan Hak Tanggungan

Nomor Bulan Presentasi

1 Januari 2018 23,47%

2 Februari 2018 52,05%

3 Maret 2018 29,86%

4 April 2018 27,19%

5 Mei 2018 43,03%

6 Juni 2018 36,53%

Sumber. Bank Surya Yudha Banjarnegara

Berdasarkan data tabel di atas jumlah prosentase dengan kasus

kredit macet dengan jaminan hak tanggungan mengalami naik turun di

setiap bulannya yang menyebabkan tidak stabilnya nilai liquidasi dari

Bank Surya Yudha Banjarnegara mengalami kerugian dari setiap liquidasi

yang dicairkan kepada nasabah. Sehingga arus permodalan yang dimiliki

Berdasarkan pada uraian latar belakang masalah di atas, penulis tertarik

untuk mengambil judul skripsi ” Pelaksanaan Sita Jaminan Teradap

Hak Tanggungan Yang Dilakukan Oleh BPR Surya Yudha

Banjarnegara”

B. Rumusan Masalah

1. Bagaimana pelaksanaan sita jaminan terhadap hak tanggungan yang

dilakukan oleh Bank Surya Yudha Banjarnegara ?

2. Kendala apa saja yang dihadapi saat melaksanakan sita jaminan terhadap

hak tanggungan yang dilakukan oleh Bank Surya Yudha Banjarnegara ?

C. Tujuan penelitian

1. Untuk mengetahui pelaksanaan sita jaminan terhadap hak tanggungan

yang dilakukan oleh Bank Surya Yudha Banjarnegara.

2. Untuk mengetahui kendala apa saja yang di hadapi saat melakukkan sita

jaminan terhadap hak tanggungan yang dilakukan oleh Bank Surya Yudha

Banjarnegara.

D. Manfaat penelitian

1. Manfaat teoritis

a. Untuk memberikan manfaat bagi perkembangan ilmu hukum perdata

yang berkaitan dengan pelaksanaan prosedur sita jaminan terhadap

b. Hasil penelitian ini dapat di gunakan dalam acuan terhadap

penelitian-penelitian sejenis untuk tahap berikutnya.

2. Manfaat praktis

a. Menambah wawasan, pengetahuan, serta pemahamaan penulis

terhadap penerapan teori-teori yang telah di teriman selama

menempuh kuliah serta mengatasi masalah hukum yang terjadi

dalam masyarakat, terutama dalam maslah yang berkaitan dengan

sita jaminan terhadap hak tanggungan di lembaga pembiyaan.

b. Sebagai bahan masukan bagi pengambil kebijakan terhadap

pelaksanaan sita jaminan terhadap hak tanggungan dalam perjanian.

c. Diharapkan menghasilkan informasi bagi kedua belah pihak dalam

mengajukan kredit dan memberikan kredit, serta dijadikan bahan